監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンを返さない方が得になる5つのケース

- 資産運用の想定利回りの方が高い場合

- 住宅ローン控除を活かせる場合

- 手元資金を確保しておきたい場合

- 他に高金利の借入がある場合

- 団信の保障を維持したい場合

- 自分も住宅ローンは返さない方が得?悩む人はFPに聞いてみよう

- 【みんなはどうしてる?】住宅ローンをあえて返していない人にアンケート

- 住宅ローンを繰り上げ返済しない理由は?

- 手元資金はどのように活用していますか?

- 繰上げ返済をせずに得したと思いますか?

- 【自分に向いているのは?】住宅ローンを返すかどうかの見極め方

- 返さない方が向いている人

- 返した方が向いている人

- 住宅ローン返さない方が本当に得?判断する前に注意すべきポイント

- 投資の利回りを大前提にしていないか

- 住宅ローン控除終了後のプランを立てているか

- ライフイベントに必要な資金と両立できているか

- 住宅ローンを返さない方が得かどうかマネーキャリアと考えよう

- 【まとめ】住宅ローンは返さない方が得なケースも!ただし慎重な判断が必須

住宅ローンを返さない方が得になる5つのケース

住宅ローンを返さない方が得になるケースは実際に存在します。しかし、早期に返済しない方が経済的に有利となるには、一定の条件をクリアしなくてはいけません。

ここでは代表的な5つのケースを、具体例と共に解説します。自分の返済状況が当てはまっているのか確かめながら読み進めてください。

資産運用の想定利回りの方が高い場合

資産運用の想定利回りが高い場合、繰上げ返済は必ずしも最適な選択とは言えません。理由として、低金利環境では金利が年1%未満のケースも多く、繰上げ返済による利息削減効果が限定的となる点が挙げられます。

一方で、株式や投資信託などに資金を回すと、利息削減効果を上回るリターンを期待できる可能性があります。

例えば、3,000万円を年1%のローンで借りている場合、100万円を繰上げ返済するよりも投資に回した方が、長期的な資産形成に役立てられます。

ただし、投資には価格変動リスクが伴うため、自身のリスク許容度を考慮した判断が求められます。資産運用を検討する際は、メリットだけでなくリスクについても十分に理解し、計画的に進めることが重要です。

【ワンポイントアドバイス】

低金利の恩恵を受けられる人は「借り続けながら投資」という戦略が選択肢になります。しかし、投資比率を高めすぎるとリスクが増大するため、家計全体での調整が必要です。

特に、資産運用は長期的な視点が重要であり、短期的な利益追求は避けるべきです。また、投資先の選定やリスク管理も欠かせないポイントとなります。

資産形成に向けた計画を立てる際には、専門家のアドバイスを受けることも検討しましょう。

住宅ローン控除を活かせる場合

住宅ローン控除は、年末のローン残高に応じて、所得税や住民税から控除される制度です※。例えば、年末残高が3,000万円の場合、21万円前後の税還付を受けられます。(控除額=年末のローン残高×0.7%)

この制度を利用することで、住宅購入の負担を軽減できます。しかし、繰上げ返済を行うと、ローン残高が減少し、控除額も減ります。そのため、金利負担よりも控除のメリットが大きい場合は繰上げ返済を避け、控除を最大限に活用する方が得策です。

具体的には、住宅ローン金利が0.7%以下の場合、控除が終了するタイミングでの繰上げ返済を検討することが賢明です。

これにより、税負担の軽減を図れます。住宅購入を検討している方は、ぜひこの控除制度を活かし、賢い資金計画を立ててください。

【ワンポイントアドバイス】

住宅ローン控除を活用する際は、早期返済のタイミングが重要です。特に金利が0.7%以下の場合、控除が終了するまで待つことで、より多くの税金を還付してもらえる可能性があります。

また、控除が受けられる期間は限られているため、計画的に資金を管理することが求められます。繰上げ返済の利息軽減効果と控除額を比較し、どちらが得かを見極めることが大切です。

手元資金を確保しておきたい場合

手元資金を確保することは、以下のような将来の大きな支出に備えるための重要な対策です。

- 教育費

- 老後資金

- 医療費

流動性の高い資金を手元に残すことで、急な支出にも対応できる柔軟性が生まれます。

特に、失業や収入減のリスクに備えるためには、生活費の3〜6か月分を目安に緊急資金として確保しておきましょう。

繰上げ返済で資金が拘束されると、いざという時の選択肢が狭まるため、返済よりも資金の余裕を優先し、家計全体の安定性を保ちましょう。

【ワンポイントアドバイス】

返済スピードを優先するよりも、生活防衛資金を整えることが先決です。早期返済を急ぎすぎて手元資金が減ると、予期せぬ出費や収入の変化に対応できず、生活の安定を損なうリスクがあります。

一度返してしまったお金は必要になっても引き出せないため、資金が拘束される点にも注意が必要です。

そのため、将来の支出や万一の出来事に備えて、手元に一定の資金を残しておく判断は合理的といえるでしょう。

他に高金利の借入がある場合

住宅ローン以外に高金利の借入がある場合、住宅ローンの繰上げ返済に回すよりも優先的に返済すべきです。

住宅ローンよりも高水準となるローンの一例を紹介します。

| ローン名 | 住宅ローン | カードローン | 教育ローン | マイカーローン |

|---|---|---|---|---|

| 金利 (2025年10月時点) | 年0.595%~ | 年1.5~14.5% | 年3.375% (変動金利型) | 年2.950% (変動金利型) |

※参照:三井住友銀行

比較的金利の高い借入を先に返済することで、支払総利息を大幅に減らすことが可能です。

例えば、100万円の余剰資金を住宅ローンに回すよりも、年利15%のクレジットカード債務に充てる方が年間15万円の利息を削減できます。このように、高金利の借入を優先的に返済することが、長期的な家計改善につながります。

【ワンポイントアドバイス】

早期返済を考える前に「他の借金」を整理するのが鉄則です。高金利の債務から優先的に返済することで、利息負担を軽減し、家計の健全化が図れます。特にカードローンの利用は利息が高くなる傾向があるので、放置すると負担が増大するため注意しましょう。

教育ローンも無視できません。複数のローンを抱える「ダブルローン状態」になっているケースも多く、家計を圧迫するリスクがあります。

余剰資金がある場合は、まずこれらの高金利債務の返済を優先することをおすすめします。

団信の保障を維持したい場合

団信(団体信用生命保険)は、住宅ローン契約者が死亡または高度障害になった際などに、残債をゼロにする重要な保障です※。繰上げ返済の方法によっては、保障額の減少や保障期間が短縮されるケースもあるため注意が必要です。

特に、団信を生命保険の代わりとして利用している方にとっては、早急な返済が逆に家族の安心を損なう可能性があります。つまり、残高が減ることで保障が減少し、他の生命保険が必要になることも考えられます。

そのため、返済計画を立てる際には、単に負債を減らすことだけでなく、家族の将来の安心を考慮することが重要です。

【ワンポイントアドバイス】

団信は「もしもの時の保険」として大きな価値があります。繰上げ返済を急ぎすぎると、他の生命保険での保障が必要になる場合があります。その結果、新たに加入した保険料負担が増え、結果的に損をすることも考えられるのです。

このようなリスクを避けるためには、住宅ローン・保険・資産運用を一体で考える総合的なマネープランが不可欠です。損をしないためにも、FPと共に返済戦略と保障のバランスを確認しながらリスクを管理していきましょう。

自分も住宅ローンは返さない方が得?悩む人はFPに聞いてみよう

住宅ローンの返済について悩む人の多くは「返済そのもの」よりも、自分にとって得するお金の使い方が分からないことに迷いを感じています。

マネーキャリアに相談すれば、返済・貯蓄・投資・保障をトータルで最適化できるため、将来の不安が数字で「見える化」できるのが大きな魅力です。

<マネーキャリアの魅力>

- ライフイベントを踏まえたキャッシュフロー表を基に、将来の資金計画を明確化

- 繰上げ返済や借り換えをした場合のシミュレーション

- 担当FPが変わらないため長期的な相談も安心して継続できる

- 中立的な立場から複数の選択肢を提案してくれる

住宅ローンだけでなく、教育費・老後資金・資産運用のバランスまで一緒に見直せるため、お金のことを点でなく全体で考えられるのがマネーキャリアの強みです。

【当編集部のおすすめ】

「住宅ローンは返さない方が得になる」と聞いても、自分の状況が当てはまるかどうかは、家計の状況やライフプラン、今後の資産運用の方針によって大きく変わります。

だからこそ、安易に判断せずに中立的な立場でアドバイスをしてくれる専門家への相談が大切です。

マネーキャリアなら、累計10万件以上の相談実績を基に専門家が一人ひとりの家計状況と将来設計を踏まえ「今、返すべきか」「投資に回すべきか」を丁寧にシミュレーションしてくれます。

迷ったまま時間を過ごすより、まずは気軽にマネーキャリアで相談してみませんか?

【みんなはどうしてる?】住宅ローンをあえて返していない人にアンケート

住宅ローンを早く返してスッキリしたいと考える人が多い一方で、あえて完済しないという選択をする人も少なくありません。

老後資金の確保や、手元に現金を残す安心感、投資とのバランスなど、その理由はさまざまです。今回は、手元資金があるにもかかわらず、住宅ローンをあえて返済していない人を対象に「なぜ完済しなかったのか?」「実際どう感じているのか?」というリアルな声を集めました。

ここからは、アンケート結果から見えてきた、完済しないという判断の背景を見ていきましょう。

※2025年10月07日~2025年10月10日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

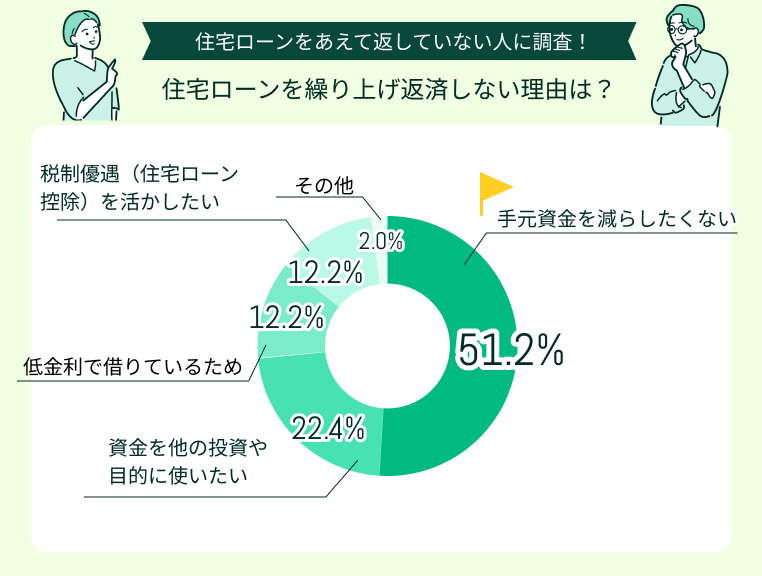

住宅ローンを繰り上げ返済しない理由は?

住宅ローンを繰り上げ返済しない理由として最も多かったのは「手元資金を減らしたくない」(51.2%)という回答でした。将来の教育費や老後資金への不安から、現金を手元に残しておきたいという心理が表れています。

次いで「資金を他の投資や目的に使いたい」(22.4%)が続き、低金利の今は無理に返すよりも活かす考え方が広がっていることがわかります。

一方で「住宅ローン控除を活かしたい」(12.2%)や「低金利で借りているため」(12.2%)など、制度面・金利面を踏まえた合理的な判断をしている人も見られました。

【FPの見解】

「繰り上げ返済=正解」とは言い切れません。特に現在のような低金利環境では、返済を急ぐよりも流動性(使えるお金)を確保することが、家計の安定につながるケースが増えています。教育費やリフォーム費など、将来必要となる支出を見据えて現金を残すことは賢明な判断です。

ただし、手元資金を残す一方で、そのお金をどう運用・管理するかが重要です。「余裕資金を預貯金に眠らせるだけ」ではもったいないため、リスクを抑えた資産運用やライフプラン全体のバランスをFPと一緒に考えるのがおすすめです。

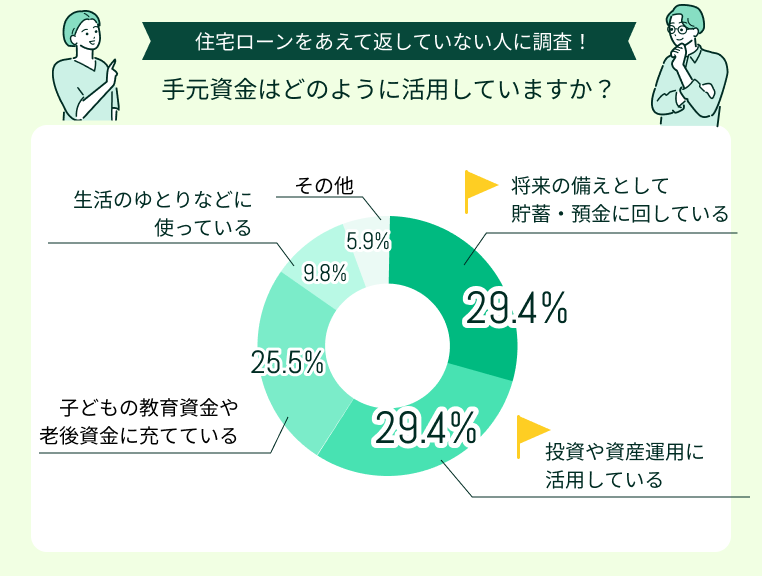

手元資金はどのように活用していますか?

この質問では「将来の備えとして貯蓄・預金に回している」と「投資や資産運用に活用している」が同率(29.4%)でトップとなりました。

この2つで全体の約6割を占めており、手元資金を将来に向けて計画的に使っている層が多数派であることがわかります。

一方で「生活のゆとりなどに使っている」という回答も一定数あり、住宅ローンを抱えつつも、心の余裕や生活の質を優先する人たちも存在しています。こうした人たちは、返済一辺倒ではなく「今の暮らし」と「将来の安心」のバランスを大切にしていると考えられます。

【FPの見解】

この結果から、住宅ローンをあえて完済しない人の多くは「返すより活かす」という考え方を持っていることがわかります。低金利が続く局面では、住宅ローンを急いで返すよりも、資産運用や教育資金の準備など、将来の目的に沿ってお金を動かすほうが効果的な場合もあります。

ただし、注意すべきは使い方の設計です。貯蓄・投資・生活費のバランスを誤ると、せっかくの判断がマイナスに働くこともあります。

「どのくらいを手元に残し、どのくらいを増やすのか」の線引きを明確にしておくことが、安心してローンを続けるためのポイントです。

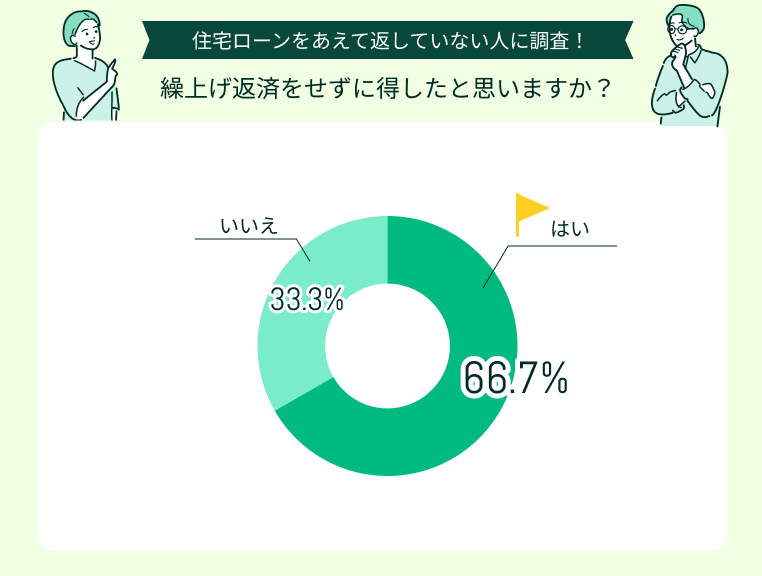

繰上げ返済をせずに得したと思いますか?

調査の結果「繰り上げ返済をせずに得をしたと思う」と回答した人が66.7%と、全体の3分の2を占めました。これまでの「住宅ローンは早く返すほど安心」という価値観とは異なり、あえて返さない選択を前向きに捉えている人が多数派であることが分かります。

一方で、約3割の人は「いいえ」と回答しており、早く返しておけばよかったと感じているケースもあるようです。

下記では、この質問に対する回答を紹介しているので、実際の体験談を参考にしてみてください。

すぐ出せるお金がある安心感が大きい

これからまだ子どもにかかる教育費や習いごとの費用が増えていくため、繰り上げ返済をせずに資金を手元に残しています。必要なときにすぐ出せるお金がある安心感は大きく、住宅ローン控除の恩恵も受けられているので、結果的に「返さなくてよかった」と感じています。

突発的な出費にも対応できた

ある程度の資金を常に手元に持っておけることで、突発的な出費にも慌てずに対応できています。家電の買い替えや車の修理など、予定外の支出があっても心に余裕が生まれました。繰り上げ返済をしない分、安心というリターンを得られていると感じています。

運用益が得られている

繰上げ返済に使う予定だった資金を投資信託やつみたてNISAに回し、運用益で住宅ローンの利息以上のリターンを得ています。さらに、住宅ローン控除による還付もあるため、今のところは返済を急ぐよりもトータルで得をしている実感があります。

早めに返しておけばよかった

将来のためだけにお金を使うのではなく、今の生活も楽しみたいと思って繰り上げ返済を見送りました。旅行や趣味などにお金を使える満足感はありますが、利息の支払いを考えると早めに返しておけばよかったかも…と感じることもあります。

満額の利息を支払うことになる点が気になる

繰上げ返済をしていないことで、満額の利息を支払うことになる点がどうしても気になっています。とはいえ、今後のライフプランや資産運用を踏まえると、どのタイミングで返済するのが正解なのか判断が難しいのも事実です。こうした判断はやはり専門家に相談して整理した方が良いと感じています。

教育費を確保しながら住宅ローン控除を受けたり、運用益で利息負担を上回るリターンを得たりと、計画的に返さないことがプラスに働いている人もいます。

一方で「利息の支払いが気になる」「返済すべきか迷う」という声も見逃せません。この悩みは、家計全体の収支やリスク許容度、将来の支出見通しによって答えが変わる部分です。そのため、どのタイミングで、どれくらい返すのが最適かをライフプラン全体で判断することが重要です。

【FPの見解】

一部の回答にもあったように、自分だけでは判断が難しい場合、FPなどの専門家へ相談することも悩みを解決するための一つの手段です。自分のケースではどうすることがベストなのか判断するためのサポートをしてもらえます。

「このままでいいのかな?」と感じている方は、返済の判断を下す前に一度FPに相談してみてください。

【自分に向いているのは?】住宅ローンを返すかどうかの見極め方

住宅ローンの繰上げ返済は、誰にでも向いているわけではありません。家計の状況やライフプランによって、返した方が良い人・手元資金を残した方が良い人が異なります。

まずは、これから紹介するチェックリストで自身が繰上げ返済に向いているタイプかどうかを確認してみましょう。返すかどうかを判断する際の一つの目安として、ぜひ参考にしてみてください。

返さない方が向いている人

返済を急がない方が良い人には、以下のような特徴があります。

<チェックリスト>

- 住宅ローン金利が1%未満で低い

- 住宅ローン控除の適用を受けている

- 団信を生命保険代わりに活用している

- 投資や資産運用に積極的である

- 生活費3〜6か月分の緊急資金を確保できている

これらの条件が3つ以上当てはまる場合は、焦らずに状況を見極めることが賢明です。

住宅ローン控除による税金の還付が期待できることで繰上げ返済のメリットが薄れたり、資金を他の用途に回す方が効率的だったりと、返済を急ぐ必要性が低くなります。

【ワンポイントアドバイス】

低金利や制度の恩恵を受けられる人は、返さない戦略が理にかなうケースが多いです。特に、住宅ローン控除や団信の活用は、返済を急ぐ理由を減少させます。

ただし、状況は個々のライフプランや資産状況によって異なるため、安易に返済を先延ばしにするのは望ましくありません。資産運用の選択肢やリスクを考慮しながら、慎重に判断することが重要です。

返した方が向いている人

次の項目に当てはまる人は、住宅ローンの返済を前倒しで進めることを視野に入れてみましょう。

<チェックリスト>

- 住宅ローン金利が1%超と高い

- 借金が心理的に大きなストレスになっている

- 退職が近く老後の返済が不安

- 教育費とローン返済を両立できるか不安

- リスク許容度が低く投資はしたくない

これらの条件に複数当てはまる方は、早めの返済を検討することで精神的な余裕を得られるでしょう。

借金ゼロの安心感は、数値的なメリット以上の価値があります。まずは、自身の状況を見直し、繰上げ返済を考えてみてください。

【ワンポイントアドバイス】

繰上げ返済は、金利やストレスの軽減を目的とする場合に特に有効です。心の余裕を優先することは、長期的な生活の質を向上させる要因にもなります。特に、退職後の収入減少を考慮すると、早めの返済が安心をもたらします。

ただし、手元資金が不足しないように注意が必要です。急な出費に備えるため、生活資金や教育資金を確保しつつ、繰上げ返済を進めることが理想です。

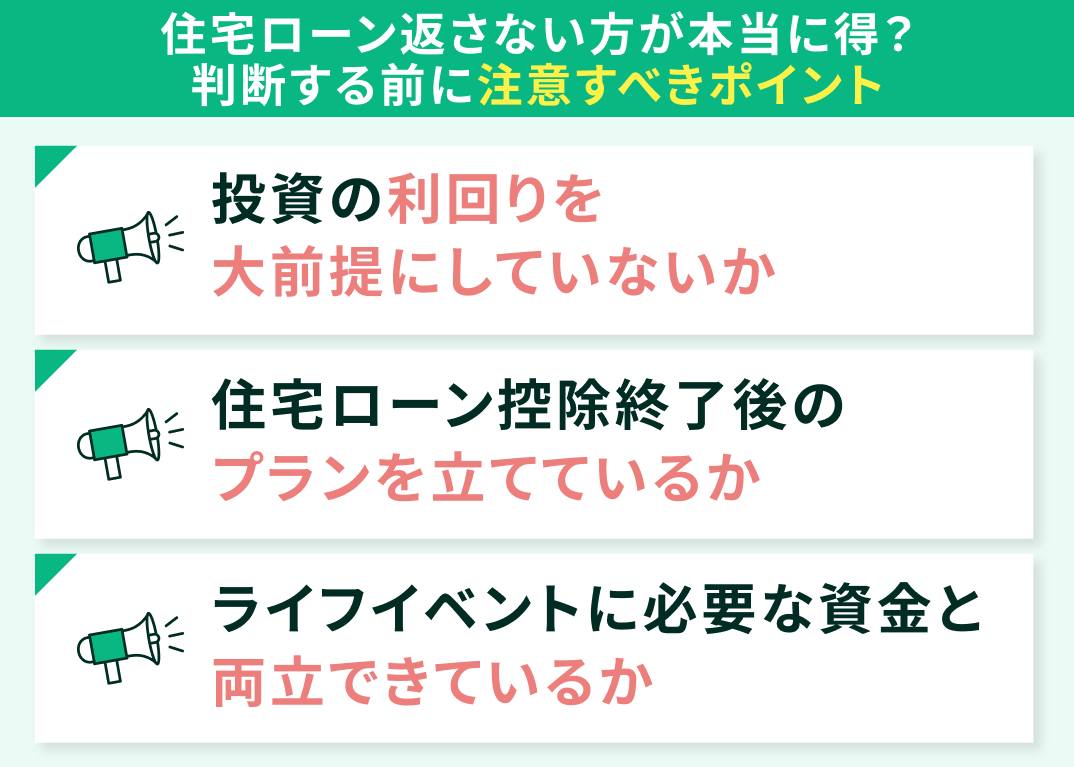

住宅ローン返さない方が本当に得?判断する前に注意すべきポイント

住宅ローンを返さない方が得だと考える人もいますが、判断には注意が必要です。気をつけるべきリスクの確認を怠ると、逆に損をする可能性があります。

ここでは、返済を先送りする人が特に注意すべき3つのポイントについて解説します。

- 投資の利回りを大前提にしていないか

- 住宅ローン控除終了後のプランを立てているか

- ライフイベントに必要な資金と両立できているか

これらのポイントを踏まえ、後悔しない選択を行うことが重要です。

投資の利回りを大前提にしていないか

住宅ローンを返さない選択肢が本当に得かどうか、投資の利回りを大前提に考えるのは危険なので注意しましょう。

一般的にはローン金利が低い場合、資金を投資に回すことで得られるリターンが期待されます。しかし、投資のリターンは市場の動向に左右され、短期的には損失が出ることもあります。

したがって、余裕資金で長期的に投資する前提が整っていない場合、繰上げ返済を選択する方がリスクを抑えられる可能性があるのです。特に、投資リターンに依存しすぎる姿勢は危険です。

自分自身のリスク許容度を理解し、慎重に判断しましょう。住宅ローンを返さない選択を検討する際は、自身の状況を見直し、リスクを冷静に評価することが大切です。

【ワンポイントアドバイス】

住宅ローンを返さない戦略を選ぶ際には、投資リターンに過度に依存しない姿勢が求められます。投資は市場環境に影響されるため、必ずしも期待通りのリターンが得られるわけではありません。また、リスク許容度を理解することが非常に重要です。

自分の資産状況や将来のライフプランを考慮し、リスクを適切に管理することが求められます。投資を始める前に、FPに相談することも一つの手段です。

住宅ローン控除終了後のプランを立てているか

住宅ローン控除が終了した後のプランを考慮することは非常に重要です。住宅ローン控除の適用期間は通常10〜13年※となっています。

控除が終わるとその恩恵がなくなり、利息を支払い続けるだけの期間になることもあるので注意しましょう。

<控除終了後に見直しが必要な理由>

- 控除がなくなると実質負担額が増える

- 元金の減りが遅くなり総支払額が膨らむ可能性がある

- 教育費や老後資金など他の支出と重なりやすい時期と一致する

控除終了後の負担が増えないよう、プランを見直すための具体的な選択肢には以下のような方法があります。

- 繰上げ返済で元金を減らす → 利息負担を抑えながら完済時期を短縮できる

- 金利の低い住宅ローンに借り換える → 総返済額の削減が見込める

- 余剰資金を運用に回す → 老後資金など将来の資産形成に活用できる

控除が終了するタイミングは、返済計画を見直す良い機会です。家計全体を踏まえて、どの選択が自分に最も適しているかを整理しておきましょう。

【ワンポイントアドバイス】

住宅ローン控除の終了は、返済戦略において重要な節目となります。このタイミングで見直しを行わないと、利息だけを支払い続けるリスクがあります。

戦略がないまま「返さない方が得」と決めつけてしまうのは、リスクを伴う判断です。将来的な負担を軽減するために、具体的なプランを策定し、必要に応じて専門家に相談することをおすすめします。

ライフイベントに必要な資金と両立できているか

住宅ローンを返さない方が得かどうかは、ライフイベントに必要な資金とのバランスが重要です。教育費や老後資金など、今後の支出を見越さずに返済を後回しにすると、資金不足や老後の生活不安が生じる可能性があります。

特に教育費は子どもの成長とともにピークを迎え、同時期に住宅ローンの返済も重なりやすい時期です。また、老後資金を確保しながら住宅ローンを抱え続けることは、家計に二重の負担をかける結果にもなりかねません。

したがって、返さない方が得と感じても、以下のことを踏まえて判断しましょう。

- 教育・老後・保障などのライフイベント全体を見渡すこと

- 将来の収支シミュレーションを基に無理のない返済計画を立てること

一時的な金利差や控除の有無だけで判断せず、ライフプラン全体との整合性を確認することが大切です。

【ワンポイントアドバイス】

ライフイベントを考慮せずに、返さない判断をするのは危険です。返済を検討する際は、教育費や老後資金の必要性をしっかりと見据えなければなりません。特に、将来の大きな支出に備えた資金計画が不十分だと、返済が難しくなることもあります。

まずは家計の棚卸しを行い、必要な資金を明確にしましょう。特に、教育費や老後資金の見通しは、住宅ローンの返済計画に大きな影響を与えます。これらを考慮に入れ、適切に判断しましょう。

住宅ローンを返さない方が得かどうかマネーキャリアと考えよう

住宅ローンの返済を「早く返した方がいいのか、それとも返さない方が得なのか?」は一人ひとりの状況によって正解が異なります。金利やローン控除、団信の保障内容、さらには投資リターンや家計全体のバランスまで、考えるべきポイントは多岐にわたります。

例えば、低金利の住宅ローンであれば、繰上げ返済をせずにその分を資産運用に回した方が結果的に得をするケースもあります。一方で、返済を早めることで精神的な安心を得たい方もいるでしょう。

だからこそ、自分の場合はどっちが得なのかを明確にするには、専門家と一緒に具体的なシミュレーションを行うことが大切です。

【当編集部のおすすめ】

「自分も返さない方が得なのか?」と迷ったら、マネーキャリアの無料FP相談の利用がおすすめです。

<マネーキャリアがおすすめな理由>

- 家計やライフプランを踏まえた住宅ローン返済シミュレーションが可能

- 投資・保険・貯蓄を含めた家計の最適化を個別でアドバイス

- 中立的な立場からのサポート

- 担当FPが変わらないため、長期的な資金計画の見直しも安心

LINE予約が便利です。あなたにとって最適な返済プランを一緒に見つけましょう。

【まとめ】住宅ローンは返さない方が得なケースも!ただし慎重な判断が必須

これまで、返さない方が得なケースの見極め方や判断する前に注意すべき点など、判断材料となるポイントを紹介しました。

住宅ローンは返さない方が得なケースも存在します。低金利や住宅ローン控除、団信の保障が整っている場合、資産運用に回すことでより高いリターンを得る可能性があります。しかし、投資リスクを過信し、控除終了後の対応を怠ると、逆に損をする恐れがあります。

そのため、返すか返さないかの判断は単なる数字の損得だけではなく、安心感や家計全体のバランスが重要です。最終的に迷った場合は、中立的な立場のFPに相談することがベストな選択肢となるでしょう。

この機会にぜひ一度無料のFP相談サービスを利用してみてください。