監修者ファイナンシャルプランナー

住宅ローンは夫から妻へ借り換えできる?

「妻の新規ローン契約」として扱われるのが一般的

夫名義の住宅ローンを妻に引き継ぐ場合は、妻が新たに住宅ローンを契約する必要があります。具体的には、夫のローンを全額繰上返済し、妻が新たに住宅ローンを借りて残債を返済する流れです。

形式的には妻名義に切り替わりますが、実際には契約は消滅し、当初の金利や返済期間などの条件は引き継げません。また、妻自身の収入や勤務先、年齢、健康状態などを改めて審査されるため、状況次第では希望通りに借り換えできない場合もあります。

このように、手続きは単なる名義変更ではなく「妻の新規ローン契約」として扱われる点に注意が必要です。

妻がローン審査を受ける必要がある

夫から妻へ住宅ローンを借り換える場合は、実務上「新規借り入れ」扱いとなり、妻が審査を受ける必要があります。金融機関は妻を新たな契約者として審査し、融資の可否や金額を判断します。審査項目は、主に以下のとおりです。

- 妻の収入水準と安定性(雇用形態や勤務先、勤続年数)

- 妻の年齢と完済時年齢

- 他の借入やクレジット履歴を含む信用情報

【注意すべきポイント】

現在のローンで夫が主債務者、妻が連帯保証人となっている場合でも、妻が単独で新規ローンを組むには、返済能力を基準に再審査される可能性があります。連帯保証人は夫に万一のことがあった際に返済義務を負うだけで、妻の収入を前提とした契約ではありません。

そのため、妻が新たに借入を希望する場合は、単独で返済できる収入と信用力が求められます。たとえば、夫婦合算収入を前提に借りたローンを妻の収入だけで返済しようとすると、審査で否決される可能性が高いです。

金融機関が「妻一人でも返済に支障がない」と判断できる収入や資産を確認できなければ、借り換えはできません。

夫婦間での贈与税リスクがある

【現役FPからのアドバイス】

夫婦間で住宅ローンの名義や返済負担を変更する際は、税務署や税理士、FPなど専門家へ事前に相談することが大切です。金融機関の承諾を得て名義変更できても、その引き継ぎが第三者間の贈与とみなされる可能性があります。

特に離婚に伴う財産分与では、通常は課税されませんが、分与額が過大と判断されれば贈与税が発生します※2。

税法上の取り扱いは状況により大きく異なるため、専門家の助言を受けて適切な方法を選ぶことが欠かせません。準備段階から相談を重ねれば、余計な税負担やトラブルを避けて安全に手続きを進められます。

住宅ローンの借り換えは、事前に無料FP相談を活用するのが安心

- メリットとデメリットを中立的な立場から分かりやすく説明できる

- 金利の比較や将来の返済計画を踏まえたアドバイスが可能

- 思い込みや見落としによる失敗を防げる

【現役FPのおすすめ度:★★★★★】

マネーキャリアの無料FP相談サービスは、一人ひとりの事情に合わせて専門家が丁寧に対応するのが特徴です。住宅ローンの借り換えは家庭ごとに最適な方法が異なるため、インターネットで調べるだけでなく、プロに相談する方が安心で効率的です。

経験豊富なFPに任せれば、自分で試行錯誤するより短時間で必要な情報を得られ、時間や労力も省けます。

さらに、中立的なアドバイスを受けられるため、金融知識が少ない方でも安心です。まずは、下記のリンクから予約してみてください。

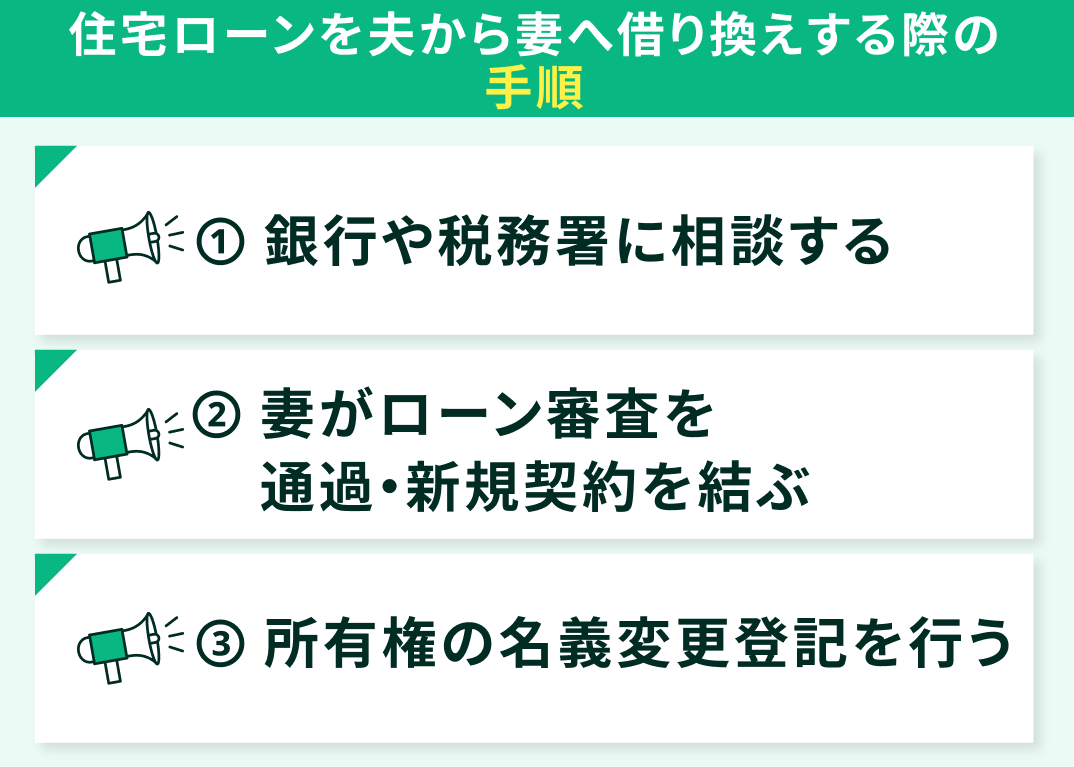

住宅ローンを夫から妻へ借り換えする際の手順

夫から妻への住宅ローン借り換えは、通常より手続きが多く、段階的な準備が必要です。

住宅ローンを夫から妻へ借り換えする際の手順は、以下の3ステップです。

- 銀行や税務署に相談する

- 妻がローン審査を通過・新規契約を結ぶ

- 所有権の名義変更登記を行う

① 銀行や税務署に相談する

【現役FPからのアドバイス】

金融機関や税務署とは異なる立場のFPへ事前に相談するのもおすすめです。銀行や税務署の相談は専門分野に限られますが、FPは中立的な立場から家計全体を見据えた助言を行います。

借り換えによる収支の影響や贈与税のリスクも含め、シミュレーションでライフプランを確認できます。

また、事前に知識を整理しておけば、銀行との交渉や手続きも円滑に進められます。FP相談を活用すれば、住宅ローン借り換えの可否や税務リスクを多角的に確認でき、より確実に進められます。

② 妻がローン審査を通過・新規契約を結ぶ

妻が借り換え先の金融機関を決めたら、新たな住宅ローンの審査を受ける必要があります。審査では収入状況や勤務先、物件の評価額などが確認されるため、必要書類は事前に揃えておくことが大切です。

<必要書類の例>

- 本人確認書類(運転免許証など)

- 収入証明書(源泉徴収票や課税証明書)

- 住民票(世帯全員の記載があるもの)

- 印鑑証明書

- 物件の登記事項証明書(登記簿謄本)

- 現在のローン残高証明書(または返済予定表)

【現役FPからのコメント】

借り換え先で新たなローンが実行されると、その資金で夫の既存ローン残高を一括返済します。一般的に返済は新ローン実行日に行われ、借り換え先から旧ローンへ直接支払われることがあります。

同時に、旧ローンの抵当権抹消登記と新ローンの抵当権設定登記を行う必要があるのです※。これらの登記は金融機関と司法書士が連携し、司法書士が書類作成や法務局への申請を代理します。

専門家に依頼すれば手続き漏れを防ぎ、古いローンの抵当権を確実に抹消して新しいローンへ担保を付け替えられます。

③ 所有権の名義変更登記を行う

- 登記原因証明情報(贈与契約書など)

- 不動産権利証

- 夫婦双方の住民票

- 印鑑証明書

【注意すべきポイント】

所有権移転では、税金面にも注意が必要です。夫から妻へ不動産を無償で移転すると、妻の財産とみなされ、年間110万円を超える部分に贈与税がかかります※1。

評価額3,000万円の不動産を移転すれば、多額の贈与税がかかる可能性があるのです。ただし、婚姻期間20年以上の夫婦が居住用不動産を贈与する場合は、2,000万円まで非課税となる配偶者控除の特例が適用されます※2。

名義変更登記には、不動産評価額の2%にあたる登録免許税を納める必要があります※3。評価額3,000万円の物件なら、登録免許税は60万円です。

税負担を見落とすと予想外の出費につながるため、事前に司法書士や税務署へ相談し、方法と費用を確認して進めましょう。

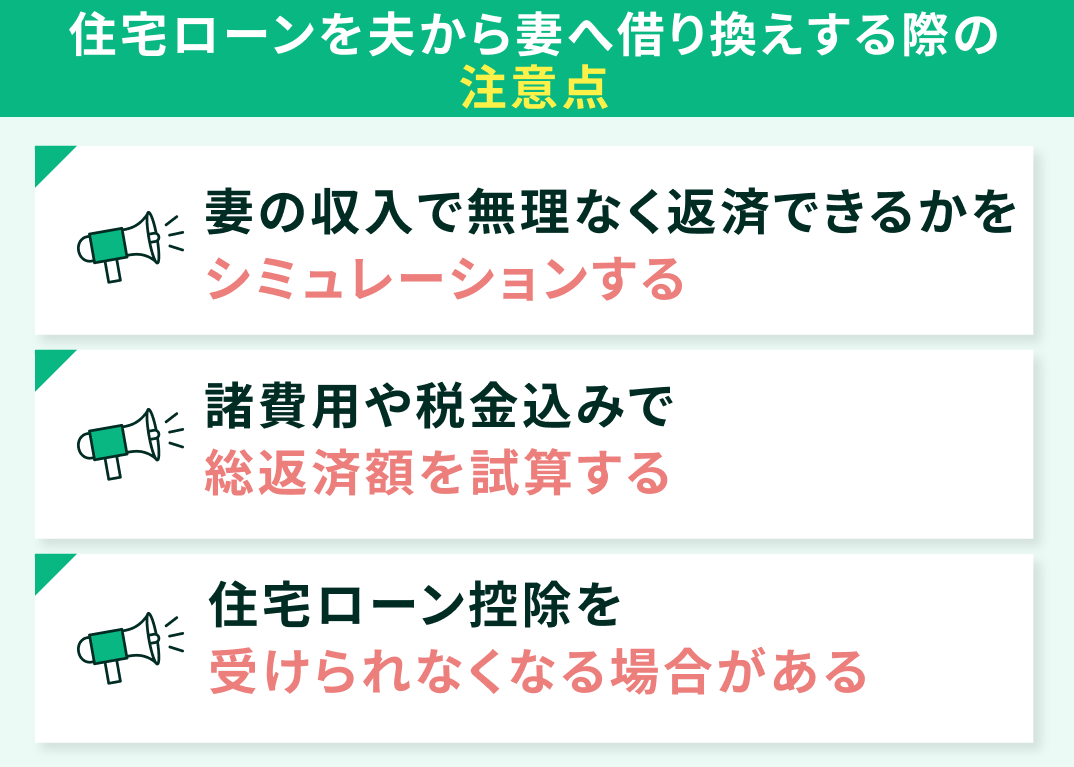

住宅ローンを夫から妻へ借り換えする際の注意点

夫から妻への住宅ローン借り換えは、名義変更ができないため、妻が新たにローンを組む必要があります。その際、金融機関の審査を受け直す必要があり、通常の借り換えより手続きが複雑です。

費用面や税制面も踏まえ、慎重に検討しましょう。加えて、借り換え後の金利水準にも注意が必要です。特に現在の金利が当初より高ければ、借り換えの効果は小さくなります。

具体的に、以下の3点に注意が必要です。

- 妻の収入で無理なく返済できるかをシミュレーションする

- 諸費用や税金込みで総返済額を試算する

- 住宅ローン控除を受けられなくなる場合がある

妻の収入で無理なく返済できるかをシミュレーションする

【現役FPからのコメント】

妻単独の収入に切り替えると返済負担率が上がりやすく、審査に通っても家計を圧迫する可能性があります。さらに、妻の年齢や定年までの年数によっては返済期間が短くなり、月々の返済額が増えて負担が重くなる場合があります。

加えて、将来の収入変動や支出増も考慮しておく必要があるのです。特に教育費は大きな支出で、私立理系に自宅通学する場合でも4年間で約840万円かかります※2。

最終的には、妻の収入で無理なく続けられる返済計画を整えることが家計安定の秘訣となります。

諸費用や税金込みで総返済額を試算する

- 新規ローン契約の事務手数料

- 抵当権設定の登録免許税

- 契約書の印紙税

- 司法書士報酬

- 保証料(利用時)

【注意すべきポイント】

夫から妻への名義変更を伴う借り換えは通常より手続きが複雑で、時間と労力がかかるため注意が必要です。必要書類は通常の借り換えに加え、住宅ローン残高証明書や返済履歴証明書、不動産の評価書類など追加で求められます。

また、完了まで2〜3ヶ月かかるのが一般的で、余裕あるスケジュールが欠かせません。さらに、既存ローンの抵当権抹消と新ローンの抵当権設定を同日に行う必要があり、金融機関や司法書士との調整が必須です。

所有権移転登記が必要になる場合もあり、その際は登録免許税がかかります※2。

契約内容によっては贈与税が発生するケースもあるため、司法書士や税務署、FPなどの専門家に相談しながら進めましょう。

住宅ローン控除を受けられなくなる場合がある

- 当初のローン返済のために借り換えを行っていること

- 返済期間が10年以上であること

【ワンポイントアドバイス】

住宅ローン控除は名義人ごとに適用されるため、借り換えで妻が新たに債務者となれば、控除を受けられるのは妻だけです。妻が要件を満たせば、借り換え後の年末残高に応じて控除が適用されます※1。

控除率は、制度改正により変動しており、現在は一般住宅の場合で年末残高の0.7%が上限、適用期間も入居時期に応じて10年または13年です※2。夫は、借り換え時に既存ローンを完済した時点で控除資格を失い、その後は控除を受けられません。

夫婦間で名義を変更すると控除の権利も移るため、世帯全体の税負担に影響します。借り換えを判断する際は、控除の残年数や控除額を試算し、税務上どちらが有利かを比較することが大切です。

こうした制度の適用可否は家計に直結するため、必ず事前に税務署や専門家へ確認し、慎重に進めましょう。

【まとめ】夫から妻への住宅ローンの借り換えは早めにFPに相談しよう