監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの返済方法は主に2種類

- 元利均等返済|毎月の返済額がずっと一定

- 元金均等返済|毎月の返済額が徐々に減っていく

- おすすめの返済方法は?どっちにするか迷ったときの選び方

- あなたに合うのはどっち?無料FP相談で最適な返済方法を見つけよう

- 【実際どうだった?】住宅ローンの返済方法に関するアンケート調査を実施

- 住宅ローンの返済方式はどちらを選びましたか?理由も含めて教えてください

- 上記を選んでよかった点・後悔している点があれば教えてください

- 繰上返済を行ったことがある人は内容を具体的に教えてください

- ボーナス払いは設定しましたか?理由も含めて教えてください

- 繰上げ返済を活用して返済総額を減らす方法

- 期間短縮型と返済額軽減型の違い

- 繰上げ返済のタイミング

- ボーナス払いは利用すべき?

- ボーナス払いのメリット・デメリット

- ボーナス払いが向いている人

- 【まとめ】住宅ローンの返済方法で迷ったらFPに相談するのが安心

住宅ローンの返済方法は主に2種類

住宅ローンの返済方法には、元利均等と元金均等の2種類があります。住宅ローンを利用する方の多くが元利均等返済を選択するため、住宅ローンを取り扱っている金融機関の中には、元利均等返済しか取り扱っていないところもあります。しかし、元金均等の特徴も知っておくことが大切です。

ここでは、元利均等と元金均等のそれぞれの特徴や返済方法を紹介するので、検討の参考にしてください。

これから紹介するシミュレーションの条件は以下の通りです。

- 借入金額3,000万円

- 借入期間35年

- ボーナス払いなし

- 全期間固定 年1.8%

元利均等返済|毎月の返済額がずっと一定

元利均等返済は、住宅ローンの元金と利息の割合を変えながら毎月一定額を返済していく仕組みです。借入利率が一定であれば毎月の返済額が完済まで変わりません※1。

元利均等返済の場合は、返済が始まった当初は利息分が占める割合が多いのですが、返済を続けていくにしたがって元金の割合が多くなっていきます※1。住宅ローンでは元利均等返済がより一般的で、多くの方が利用しています。

元利均等返済を固定金利で利用すると借入利率が一定となるため、返済額が完済まで変わらず、返済計画が立てやすい点がメリットです。

返済シミュレーション結果は表のとおりです。

| 月々返済額 | 元金分 | 利息分 | 元金残高 | ||

|---|---|---|---|---|---|

| 1か月目 | 96,327円 | 51,327円 | 45,000円 | 29,948,673円 | - |

| 10年目 | 96,327円 | 61,442円 | 34,885円 | 23,195,636円 | - |

| 20年目 | 96,327円 | 73,549円 | 22,778円 | 15,111,874円 | - |

| 30年目 | 96,327円 | 88,043円 | 8,284円 | 5,435,153円 | - |

| 総返済額 (うち利息分) | - | - | - | - | 40,457,296円 (10,457,296円) |

※参照:ローン返済(毎月払い)|生活や実務に役立つ高精度計算サイト

表を確認すると、年月が経つにつれて返済額の中で元金が占める割合が多くなってくるのがわかります。

<補足説明>

元利均等返済は「返済当初の返済額を抑えられる」「借入利率が一定であれば毎月の返済額が完済まで変わらない」という2点がメリットです。

一方、デメリットとしては支払いが始まった当初は、元金分が占める割合が少ないので元金均等返済と比較して、総返済額が多くなります※2。

また、変動金利を選択した場合、金利が変動すれば月々の支払額も変わり、家計の負担が大きくなるリスクもあります。

元金均等返済|毎月の返済額が徐々に減っていく

元金均等返済は、毎月返済する元金が一定額になる返済方法です※1。毎月一定額の元金に利息分を上乗せしていく方式なので、返済額は支払い開始時の方が大きくなります。そして、返済が進んで元金が減っていくにつれて、月々の返済額も減っていく仕組みです。

同じ金利条件であれば、元金均等の方が総支払額が少なくなる傾向があるため、変動金利と相性が良い傾向があります。ただし、金利上昇リスクの影響も考慮する必要があります。

返済シミュレーションの結果は以下の表のとおりです。

| 月々返済額 | 元金分 | 利息分 | 元金残高 | ||

|---|---|---|---|---|---|

| 1か月目 | 116,427円 | 71,428円 | 45,000円 | 29,928,572円 | - |

| 10年目 | 103,570円 | 71,428円 | 32,142円 | 21,357,212円 | - |

| 20年目 | 90,713円 | 71,428円 | 19,285円 | 12,785,852円 | - |

| 30年目 | 77,856円 | 71,428円 | 6,428円 | 4,214,492円 | - |

| 総返済額 (うち利息分) | - | - | - | - | 39,472,368円 ( 9,472,368円) |

※参照:ローン返済(毎月払い)|生活や実務に役立つ高精度計算サイト

「元利均等返済」と比較すると、総返済額と利息分の額が「元金均等返済」のほうが低いことがわかります。

<補足説明>

元金均等返済は、変動金利を利用して「最初に返済額を多くし、完済に近づくほど月々の返済額を抑えたい」と希望する方に向いている方法です。また、利息分を含む総返済額を抑えられる点がメリットです。

ただし、変動金利にある「金利が変動しても5年間は毎月の返済額が変わらない」5年ルールと「6年目からも今までの返済額の最大125%までが上限」という125%ルールの効果は感じにくい点もあります※2。

そのため、社会情勢が変化して金利が大幅に上がった場合、返済額も大幅に上がるリスクがあります。

おすすめの返済方法は?どっちにするか迷ったときの選び方

元利均等と元金均等のどちらが返済方法として適しているかは、個々のライフプランや資産状況、家族構成等で変わってきます。目安としては、以下の表のとおりです。

| 返済方法 | 向いている人の特徴 |

|---|---|

| 元利均等 | ・月々の返済額を常に一定にしたい ・返済のはじめは返済額を抑えたい ・教育費や介護などで将来まとまった支出が予想される |

| 元金均等 | ・総返済額を抑えたい ・ローンの支払いはじめでも家計に余裕がある |

例えば20代~30代、子どもがまだ小さい頃に家を購入する場合、将来教育費としてまとまった額の出費が必要となります。教育費を貯蓄するために、返済額を毎月一定額にしたほうが、貯蓄計画を立てやすいでしょう。

<補足説明>

最初に返済額を多くしたほうがいいのか、ローンの返済開始時から完済まで定額のほうがいいのかは、個人では判断がつきにくい場合があります。

ライフプランを考えながら返済のシミュレーションを行いたい場合は、FPに相談できる窓口の利用がおすすめです。FPは相談者のライフプランに合わせたマネープランの相談にも乗ってくれます。中立な立場からのアドバイスが聞ければ、判断の参考にもなるでしょう。

あなたに合うのはどっち?無料FP相談で最適な返済方法を見つけよう

元利均等と元金均等で迷う場合はマネーキャリアを利用し、返済シミュレーションをしてもらったり、ライフプランを基にしたアドバイスを受けたりするのがおすすめです。

住宅ローンは、長期にわたり支払いが続くローンです。支払い計画だけでなく、リスク管理も重要です。FPに相談できれば、豊富な知識や相談実績を活かし、有益なアドバイスをもらえます。

<編集部のおすすめ度:★★★★★>

マネーキャリアは、何度でも無料で相談できます。住宅ローンに関する悩みは、多岐にわたります。支払いが始まった後も「繰り上げ返済のタイミングを知りたい」「支出が増えたので、返済が滞らないよう家計の見直しをしたい」といった相談ができれば心強いことでしょう。

マネーキャリアは累計相談件数10万件を誇り、住宅ローンに関する相談に幅広く対応が可能です。まずは公式サイトを確認し、できる相談内容や申し込みの方法をチェックしてみてください。

【実際どうだった?】住宅ローンの返済方法に関するアンケート調査を実施

ここでは、住宅ローンの返済方法に関するアンケート調査の結果をご紹介します。支払い方法を選んだ理由や、実際に支払っていく際に感じたことなどを知ることができれば、参考になるでしょう。

※2025年09月23日~2025年09月25日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

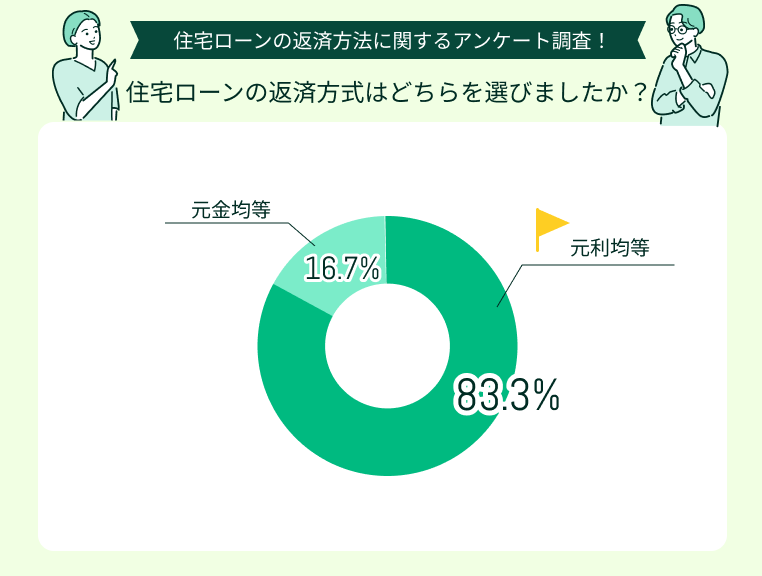

住宅ローンの返済方式はどちらを選びましたか?理由も含めて教えてください

「住宅ローンの返済方式はどちらを選びましたか?」という質問には、80%を超える方が元利均等を選んだという答えでした。毎月の支払額が完了するまで変わらない元利均等のほうが、支払い計画が立てやすいメリットがあります。

特に、頭金を多く入れたり、教育費や介護費用等で大きな出費が予想されたりする場合や夫婦どちらかが働けなくなる可能性がある場合は、支払額が変わらないほうが支出の管理がしやすいでしょう。

<編集部から一言>

一方で、元金均等の方は住宅ローンの支払いを始めるときは負担が大きいですが、支払い期間が長くなるほど月々の支払額が少なくなる点がメリットです。住宅ローンの支払い期間中に、定年を迎える予定がある方などは、年を経るごとに支払額が少なくなるほうが、経済的負担が軽くなるでしょう。

このように個々のライフスタイルに合わせて、支払い方を検討するのがおすすめです。

上記を選んでよかった点・後悔している点があれば教えてください

「上記を選んでよかった点・後悔している点があれば教えてください」という問いには、以下に紹介するような、口コミが寄せられました。

住宅ローンの支払い方を自分で検討して選択した結果、どのような点が良かったと思っているのか、もしくは後悔しているのか知ることができれば、検討の参考になるでしょう。

毎月の返済額が一定なので生活の計画を立てやすい

住宅ローンを組む際、毎月の返済額が一定であることを重要視して元利均等を選びました。ボーナスはなくなる可能性もあるため「ボーナス払い」は選択しませんでした。

早く経済的負担を軽くしたかったので元金均等を選んだ

仕事の都合で住宅の取得が40代後半だったので、元金均等を選びました。住宅ローンを支払い始めたときは負担が大きかったですが、数年支払いが続けば、月々の支払額が減らせます。

金利の変動が気になるので早く返済完了したい

元利均等を変動金利で契約しました。固定金利だと支払い完了まで月々の支払額に変化はありません。しかし、私は変動金利を選んだので金利が上昇すれば、月々の返済額が上がります。

もう少し自分で考えて支払い方法を決めればよかった

住宅ローンを組む際、利用した銀行の担当者に勧められるままに元利均等を選びました。まだインターネットも普及していない時期で、情報を得られる手段が限られていたせいもあります。

FPに相談して繰り上げ返済を検討している

住宅ローンを組んだときから、繰り上げ返済は視野に入れていました。子どもがまだ小さいので、小学校のうちに第1回目の繰り上げ返済を行う予定です。

<編集部から一言>

元利均等は、元金均等と比較して総支払額が多くなるデメリットがありますが、繰り上げ返済を行えば、解決できるケースもあります。ただし、繰り上げ返済はタイミングが重要です。

資産に余裕があるので繰り上げ返済ができると思ったら、FPに相談できる無料窓口を利用するのがおすすめです。返済に最適な時期や額を教えてもらえます。

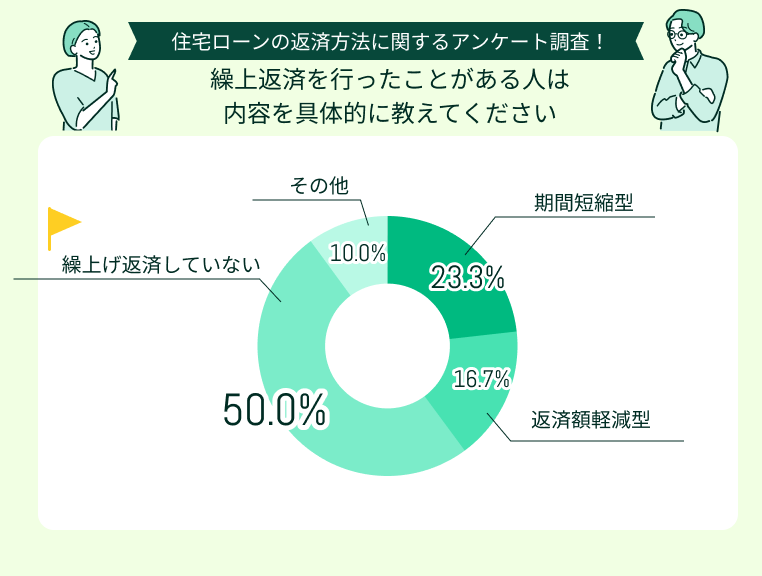

繰上返済を行ったことがある人は内容を具体的に教えてください

繰り上げ返済を行ったかどうかの質問には、50%の方が「繰り上げ返済はしていない」という答えでした。家族構成や家を購入した年代によっては、繰り上げ返済よりも教育費や介護費用にお金をとっておきたいケースもあるでしょう。

また、繰り上げ返済にも以下のような方法があります。

- 期間短縮型:期間短縮型は毎月の返済額は変わらず、返済期間が短縮される

- 返済額軽減型:毎月の返済額を軽減できるが、支払い期間は短縮できない

※参照:住宅ローンの繰り上げ返済はした方がいい?得するためのコツを解説|SBI新生銀行

繰り上げ返済を検討している場合は、まずは支払い方の種類を把握しておきましょう。

<編集部から一言>

繰り上げ返済は「定年までに返済を完了したい」「収入が減る予定があるので、余裕があるうちに返済したい」など、返済する理由を明確にしてから返済方法を決めたほうがうまくいきます。

また、繰り上げ返済で貯蓄を大幅に減らしてしまうと、いざというときに困る場合もあるため、注意しましょう。ライフプランを考えながら「ここまでの金額なら返済に回しても大丈夫」と確認しておくことが大切です。

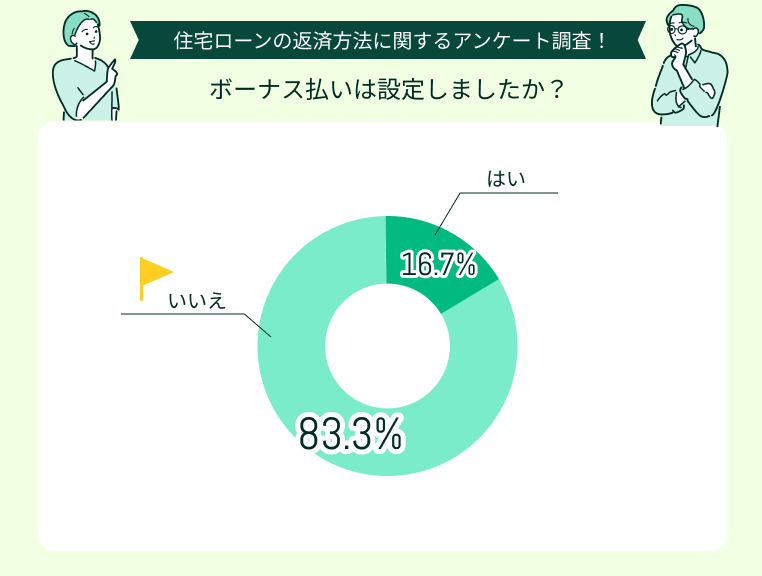

ボーナス払いは設定しましたか?理由も含めて教えてください

「ボーナス払いはしましたか?」という質問には、80%以上の方が「いいえ」と答えました。ボーナスは会社の業績によって増減があったりなくなったりするため、頼りにしすぎると支払い計画が狂ったり、支払いが滞ったりする恐れがあります。

以下に、実際に住宅ローンを組んだ方のボーナス払いについて、意見を紹介します。

公務員なのでボーナス払いを利用しました

公務員なので、ボーナスがなくなる可能性は低いと思い、ボーナス払いを設定しました。ただし、ボーナスの額が減る可能性はあるため、3分の1程度の額にとどめています。

ボーナスは貯蓄に回す選択をしました

会社の業績も順調でボーナスもありますが、貯蓄に回す選択をしました。ボーナス払いをするより、貯蓄が一定額貯まったら繰り上げ返済を行ったほうが支払い期間を短縮できると思ったからです。

ボーナスをあてにしないほうが気が楽です

ボーナスが出たりでなかったりする会社に勤務しているので、ボーナス払いは最初から考えていませんでした。ボーナスは「臨時収入」と考えて、貯蓄や投資に回しています。

ボーナス払いを多めに設定して支払い期間を短縮する予定です

勤務している会社では、年に2回多めにボーナスが出ます。その代わり、月々の給与は低めです。当分ボーナスがなくなることはないと考え、ボーナス払いを多めに設定しました。

FPに相談して貯蓄か融資か検討しています

会社からボーナスは出ていますが、額が不安定なので最初からボーナス払いは考えていませんでした。ボーナスは貯蓄に回す予定でしたが、投資に回したほうが資産を増やせると聞いて、いろいろと考えています。

<編集部から一言>

ボーナスは会社の業績等によって支給額が下がったり、なくなったりする可能性があります。ボーナス払いを設定するか、ボーナスを貯蓄や投資に回して繰り上げ返済に利用するか迷っている場合は、マネーキャリアに相談してみるのもおすすめです。

ライフプランや資産の状況を踏まえて、実績豊富な相談員からアドバイスを得られます。また、支払い方法を変えたい場合の相談も可能です。

繰上げ返済を活用して返済総額を減らす方法

住宅ローンの総支払額を減らしたり、支払い期間を短縮したりするためには繰り上げ返済が有効な方法です。繰り上げ返済を検討している方は、期間短縮型と返済額軽減型の違いなどを把握したうえで比較してみてください。

期間短縮型と返済額軽減型の違い

期間短縮型と返済額軽減型の違いは以下の通りです。

| 支払い方法 | 特徴 |

|---|---|

| 期間短縮型 | 毎月の返済額を変えずに支払い期間を短くできる |

| 返済額軽減型 | 支払い期間は変わらないが月々の返済額を少なくできる |

支払い期間を短縮できる分、期間短縮型のほうが利息軽減効果が高めですが、返済額軽減型も月々の支払額を減らせるため家計に余裕ができます。

どちらを選択したほうが家計にメリットが大きいか考えたうえで選択しましょう。

<補足説明>

金融機関によっては、期間短縮型と返済額軽減型のどちらも利用が可能です。繰り上げ返済を複数回予定している場合は、家計やライフプランに合わせて「今回は期間短縮型」「次は返済額軽減型」と使い分けてもいいでしょう。

例えば、子どもが高校や大学に進学して月々の支払いが増えることがわかっていたら、その前に返済額軽減型を選択すれば、家計の支出を減らせます。また、ローンの支払いが定年後も続く場合は、期間短縮型を利用すれば現役時代に支払いが完了できるケースもあります。

繰上げ返済のタイミング

繰り上げ返済を行うのに適したタイミングには、以下のようなものが挙げられます。

- 支払いを始めて10年以内:利息軽減効果が高い

- 住宅ローン控除が終了した時期:税金が増えるタイミングで支出を減らせる

- 定年前:現役時代に住宅ローンを完済できる

<補足説明>

住宅ローンの繰り上げ返済には、手数料がかかるケースがあります。金融機関によっては1回につき数万円のところもあるので、注意が必要です。

また、まとまった額を繰り上げ返済に回してしまうと生活防衛資金がなくなり、病気やケガ、失業などに備えられない恐れもでてきます。最低でも3~6か月分の生活費を口座に残しておきましょう。

このほか、あまり早く繰り上げ返済をすると住宅ローン控除の恩恵を受けられなくなる場合もあるので、注意してください。

ボーナス払いの時期や額に迷っている方は、FPに相談できる窓口の利用もおすすめです。

ボーナス払いは利用すべき?

ボーナスが安定して出ている会社に勤務している方でも、ボーナス払いを利用するか迷っているケースは多いでしょう。ここでは、ボーナス払いのメリットとデメリット、ボーナス払いが向いている方の特徴を解説します。

ボーナス払いを利用するか迷っている方は、検討の参考にしてください。

ボーナス払いのメリット・デメリット

ボーナス払いのメリット・デメリットには、以下のようなものが挙げられます。

| メリット/デメリット | 内容 |

|---|---|

| ボーナス払いのメリット | ・毎月の支払額を減らせる ・ボーナス払い無しと比較して支払い期間を短縮できる |

| ボーナス払いのデメリット | ・ボーナスがなくなると支払いが苦しくなる ・ボーナスの使い道が決まってしまう |

※参照:住宅ローンのボーナス払いはお得?メリット・デメリットや注意点を解説|三井住友銀行

特に、子どもの教育費や介護費用、車のローンなど月々の支払いが多く、住宅ローンに回せるお金が少ない場合は、ボーナス払いを利用するメリットは大きいでしょう。

一方、ボーナスが出なかったり減少したりすると支払いが苦しくなりがちなので、その時に備えて貯蓄を多めにしておく必要があります。

<補足説明>

金融機関によっては審査を受けて合格すればボーナス払いをやめ、その分を月々の返済額に回せます。しかし、審査に通らない可能性もあります。また、ボーナス払いがなくなれば月々の支払額は増えるので、注意が必要です。

ボーナス額の変動が大きかったり、業績によってでなくなる可能性が高かったりする場合は、ボーナス払いを設定しないほうがメリットが大きいでしょう。

ボーナス払いが向いている人

ボーナス払いが向いている人の特徴は、以下のとおりです。

- ボーナスが安定して支給される職業である

- 年収におけるボーナスの占める割合が高い

- 支払い期間を短縮したいと考えている

- いざというときに支払いに回せるまとまったお金がある

公務員や、インフラ企業等に勤務している方、業績の良い大企業に勤務している方なら、ボーナス払いを選んだほうが、計画的に住宅ローンを返済できる可能性があります。

<補足説明>

住宅ローンの支払い期間を短縮する方法は、ボーナス払いのほか繰り上げ返済など複数の方法があります。安定してボーナスの支給がある会社に勤務している場合でも、複数の方法を比較検討してみるのがおすすめです。

自分では判断が難しい場合は、FPに相談できる窓口を利用してみましょう。資産状況やライフプランに合わせたアドバイスをしてもらえます。

【まとめ】住宅ローンの返済方法で迷ったらFPに相談するのが安心

住宅ローンの返済方法は、元利均等と元金均等のほか、ボーナス払いや繰り上げ返済など複数の方法があります。どの方法が適しているかは、個々のライフプランや資産状況、家族構成によって異なります。

迷っている場合は、マネーキャリアに相談してみましょう。相談実績が豊富で専門知識を持ったFPが、ライフプランや資産に合わせたアドバイスをしてくれます。オンラインで相談ができるため、思い立ったらすぐに予約してみましょう。