監修者ファイナンシャルプランナー

この記事の目次

- 子供3人で貯金ができない主な原因と対策4つ

- 教育費の負担が大きい

- 家計の見直しをしていない

- 住宅ローンや車の維持費の負担が大きい

- 貯金の優先順位が低い・後回しになる

- 貯金を増やすには家計の見直しが必須!プロと一緒に最適な貯蓄プランを立てよう

- 子供3人で貯金できない家計を立て直す!5つの改善ステップ

- 収入を増やす方法を検討する

- 食費・日用品の買い方を工夫する

- 固定費を削減して貯金に回す

- 子供の教育費を計画的に管理する

- 先取り貯金で自然と貯まる仕組みをつくる

- あなたの家庭にぴったりの方法は?無料FP相談で効率的に家計改善をしよう

- 【実際どう?】子供3人世帯を対象に貯金に関するアンケート調査を実施

- 貯金が思うようにできない理由は何ですか?

- 毎月の貯金額はいくらですか?

- 将来のお金に関して最も不安に感じることは何ですか?

- 現在のご家庭の貯金額はいくらですか?

- 【まとめ】子供3人世帯でも家計管理をすれば貯金ができる!

子供3人で貯金ができない主な原因と対策4つ

子供3人の家庭で貯金ができない原因はさまざまですが、教育費の増加・家計管理の不足・住宅関連費用の負担・貯金の優先順位の低さなどが要因として挙げられます。

これらの問題は多くの子育て世帯が直面する共通の悩みです。しかし、それぞれの原因に対して効果的な対策を講じることで、家計を立て直し、貯金を増やすことは可能です。

貯金ができない4つの原因と対策について詳しく見ていきましょう。

- 教育費の負担が大きい

- 家計の見直しをしていない

- 住宅ローンや車の維持費の負担が大きい

- 貯金の優先順位が低い・後回しになる

教育費の負担が大きい

子供3人の家庭で貯金ができない最大の原因のひとつが、教育費の負担です。子供1人が大学を卒業するまでにかかる教育費は、公立なら約1,000万円、私立なら約2,000万円以上にもなります。

私立大学の学費は年間平均で約100万円、4年間で約600万円もかかるため、子供が3人いれば単純計算で1,800万円の大学費用が必要です。塾や習い事の費用も侮れません。

中学受験や高校受験の塾代は月額3万円〜5万円、夏期講習などの特別講座は10万円以上かかることもあります。子供3人がそれぞれ塾や習い事に通えば、月に10万円以上の出費になるケースも少なくありません。

教育費の負担に対しては、計画的な準備が不可欠です。子供それぞれの将来にかかる教育費の総額をシミュレーションします。公立と私立、進学先の選択肢によってどれだけ費用が変わるのかを把握しましょう。

学資保険や教育ローン、奨学金制度などの活用も重要です。日本学生支援機構の奨学金や各自治体が提供する教育支援制度は、経済的な負担を軽減に役立ちますよ。

子供の年齢や学年に応じた教育費の計画を立て、毎月少額でも確実に積み立てる習慣をつけましょう。

家計の見直しをしていない

多くの家庭が貯金できない主な理由は、家計の見直しが不十分なことです。子供が成長するにつれて、食費や衣服費、教育費などの支出は自然に増加します。成長に合わせた家計の見直しをしないまま過ごしていると、気づかぬうちに赤字家計に陥ってしまいます。

「なんとなく」お金を使ってしまう傾向がある場合、月末には予想以上にお金が減っていることもあるでしょう。

子供のおやつ代やちょっとした買い物、外食費などは少額でも積み重なれば大きな出費になります。子供が増えると日用品の消費量と支出とともに増加します。

この問題の対策は、徹底した家計の把握が必要です。家計簿をつけて、何にいくらお金を使っているのか明確にしましょう。固定費(住宅ローン・保険料・光熱費など)と変動費(食費・日用品費・交際費など)を分けて管理すると、削減できる余地を見つけられますよ。

専門家のアドバイスを受けることも効果的です。マネーキャリアのような専門性の高いFPに相談すれば、教育費計画も含めた長期的なライフプランに合わせた貯蓄計画を提案してもらえますよ。マネーキャリアのFPは、子育て世帯の家計相談に精通しており、無理なく続けられる貯蓄プランを一緒に考えてくれるのが強みです。

日々忙しい子育て中のパパママには、家計管理アプリの活用もおすすめです。レシートを撮影するだけで支出を自動分類し、固定費と変動費を見やすく表示するアプリを使えば、家計の「見える化」が簡単にできます。同じ世帯構成の家庭と支出を比較できるアプリもあり、無駄な出費を見直して効率的に貯金に回せるお金を見つけられますよ。

効率的な家計管理と無理のない貯蓄プランを両立するなら、専門家のアドバイスが重要です。マネーキャリアでFPに相談し、将来の安心を手に入れませんか?

住宅ローンや車の維持費の負担が大きい

子供3人の家庭では、広い住居が必要になるため、住宅ローンの負担が大きくなりがちです。子供部屋を確保するために広い家を購入すると、月々の返済額が10万円を超えることも珍しくありません。固定資産税や修繕費などの維持費も家計を圧迫する要因でしょう。

家族が多いと移動手段として車が必須になり、場合によっては2台目の車を所有する可能性もあります。1台の車の維持費(ガソリン代・保険料・税金など)だけでも年間30〜50万円ほどかかるため、2台所有していれば年間60〜100万円もの出費になりますね。毎月5〜8万円が車の維持費としてかかってしまっています。

これらの問題は、住宅ローンの見直しが有効です。金利の低い今だからこそ、住宅ローンの借り換えを検討してみましょう。金利が0.5%下がると、長期的には数十万円から数百万円の節約につながります。ただし、借入額や残りの返済期間によって異なりますので、具体的な試算が必要です。

車の維持費については、本当に2台必要かを家族で話し合いましょう。公共交通機関や自転車の活用、カーシェアリングサービスの利用など、代替手段を検討すれば維持費を削減できるかもしれません。

自動車保険は複数社から見積もりを取り、最適なプランに見直すことも大切です。ガソリン代の節約のためエコドライブを心がけたり、給油はセルフスタンドの安い曜日を利用したりするなど、小さな工夫の積み重ねも効果的です。

貯金の優先順位が低い・後回しになる

多くの家庭で「余ったお金を貯金に回す」という考え方をしていますが、実際に貯金できる額はごくわずかになりがちです。子供3人の家庭では、日々の生活費や教育費などの支出が優先されるため、月末に貯金に回せるお金がほとんど残っていないというケースが多いです。

「将来のために」という漠然とした目的での貯金は、具体的な計画がないため後回しにされやすく、結果として貯金ができない状況に陥ります。子供の急な出費(学校行事や習い事の道具購入など)があると、貯金どころか赤字になってしまうこともあるでしょう。

貯金の優先順位を上げるには「先取り貯金」の習慣が効果的です。給料が入ったら、決めた額を貯金に回し、残ったお金で生活するという方法です。はじめは月に5,000円や1万円といった少額からでも構いません。自動積立やNISAなどの仕組みを利用すれば、意識せずに貯金を続けられます。

貯金の目的を明確にしましょう。教育費・老後資金・住宅の頭金など、目的別に口座をわけての管理がおすすめです。教育費は子供の年齢ごとに必要になる金額を計算し、子供の成長に合わせた積立計画が大切です。家計の固定費を見直し、浮いたお金を自動的に貯蓄に回す仕組みを作りましょう。

スマホの料金プランや保険料を見直すだけでも、月に数千円の節約になります。小さな節約の積み重ねが、長期的には大きな貯蓄につながりますよ。

貯金を増やすには家計の見直しが必須!プロと一緒に最適な貯蓄プランを立てよう

毎月の収支バランスを見直し、子供3人の教育費を見据えた長期的な貯蓄プランを一緒に考えます。児童手当の活用法や教育資金の効率的な積立方法など、子育て世帯ならではのアドバイスが可能です。

何度でも無料で相談できるため、生活スタイルの変化に合わせて定期的に家計の見直しができます。プロの目を通して家計を客観視すると、自分では気づかなかった改善点が見えてきますよ。貯金ゼロからでも、正しい家計管理と貯蓄プランで未来の安心を手に入れましょう。

子供3人で貯金できない家計を立て直す!5つの改善ステップ

子供3人の家庭で貯金ができない状況を改善するには、具体的なアクションプランが必要です。貯金ゼロの状態から脱出するためには、支出の削減と収入の増加、効率的な資金管理の3つの観点からのアプローチが重要です。

ここでは、家計を立て直すための5つの改善ステップを紹介します。どれも無理なく続けられる方法なので、今日からでもはじめられるものばかりです。

- 収入を増やす方法を検討する

- 食費・日用品の買い方を工夫する

- 固定費を削減して貯金に回す

- 子供の教育費を計画的に管理する

- 先取り貯金で自然と貯まる仕組みをつくる

収入を増やす方法を検討する

家計改善の最も効果的な方法の一つが、収入源の見直しです。支出の削減には限界がありますが、収入増加の可能性は無限大といえます。教育費などの大きな支出に備えるため、積極的に収入増加を検討すべきでしょう。

検討したいのが、現在の仕事での収入アップです。正社員であれば、資格取得やスキルアップによる昇給・昇進を目指しましょう。業界の資格や語学力など、市場価値の高いスキルを磨くことで、長期的な収入アップが期待できます。

転職も一つの選択肢で、子育て支援が充実している企業や住宅手当など福利厚生が手厚い企業への転職は、実質的な収入増加につながります。パートタイムで働いている場合は、時給アップや勤務時間の調整を検討しましょう。子供の成長に合わせて勤務時間を延ばす、時給の高い職種への転換も有効です。

扶養控除内で働いている場合は、収入の上限を意識しすぎず、家計全体での手取り額を試算したうえで最適な働き方を選ぶことが大切です。

副業による収入増加も検討価値があります。本業に支障のない範囲で、フリーランスや特技を活かした小規模ビジネスなど、可能性はさまざまです。子育て経験を活かせる仕事や自宅でできる仕事は、育児と両立しやすいでしょう。

オンラインの副業プラットフォームを活用すれば、自分のスキルや時間に合った仕事を見つけやすくなっています。収入増加は即効性のある家計改善策ですが、ライフステージに合わせた長期的な視点も必要です。子育てと仕事のバランスを考慮しながら、家族全体の幸福度を高める選択が大切です。

食費・日用品の買い方を工夫する

子供3人の家庭では、食費と日用品の支出が大きな割合を占めています。変動費は工夫次第で大きく削減できるため、効率的な買い物方法を身につけましょう。

子供3人の家庭の場合、月収の15〜20%程度を食費の目安とし、予算内でやりくりする習慣をつけることが大切です。食材購入の基本は「計画性」です。買い物に行く前に冷蔵庫や食品庫をチェックし、必要なものだけをリストアップしましょう。

計画なく買い物に行くと必要以上の食材を購入してしまい、結果として食材を無駄にしてしまうことも少なくありません。週末にまとめ買いをするなど、買い物の頻度を減らすことも衝動買いを抑える効果があります。

季節の食材や特売品を活用することも、費節約の基本です。日用品については、まとめ買いやポイント活用が効果的です。トイレットペーパーやティッシュなどの消耗品は、セールの時にまとめ買いしておくと長期的に節約になります。

ふるさと納税の活用も食費削減に効果的です。子供が多い家庭では住民税も比較的高額になりがちなので、ふるさと納税の枠を最大限活用しましょう。

米や野菜、肉などの食材を返礼品として選べば、食費の負担軽減につながります。税金の控除額を正確に把握し、計画的にふるさと納税を行うと、年間数万円から数十万円の食費削減効果が期待できますよ。

固定費を削減して貯金に回す

家計改善の第一歩は、毎月確実に出ていく固定費の見直しです。子供3人の家庭では、固定費が家計に占める割合が想像以上に大きくなっています。

見直すべき固定費を確認しましょう。

- 住居費(住宅ローンの借り換え・団信の見直し・繰り上げ返済)

- 通信費(格安SIMへの変更・家族割引の活用・セット割の利用)

- 水道光熱費(電力/ガス会社の見直し・節電/節水の習慣化)

- 保険料(不要な特約の削除・重複保障の見直し・掛け金の適正化)

- 車関連費(2台目の必要性検討・自動車保険の見直し)

固定費を効率的に削減すれば、毎月確実に貯金に回せるお金を生み出せますよ。

固定費だけでなく、変動費の見直しも忘れずに行いましょう。子供が3人いる家庭では変動費が膨らみがちです。

被服費はとくに見落としがちな無駄遣いポイントです。子供の成長は早いため、高価な服を購入しても長く着られません。フリマアプリやリサイクルショップの活用、季節の変わり目のセール時にまとめ買いするなどの工夫で、年間数万円の節約が可能です。

固定費の見直しは一度行えば長期的に効果が続くため、節約をするなら固定費削減がおすすめです。変動費は日々の意識と努力が必要ですが、固定費は契約内容を変更するだけで自動的に毎月の支出が減少しますよ。家計の固定費の総額を把握し、どの項目から見直すべきか優先順位をつけて取り組みましょう。

子供の教育費を計画的に管理する

子供3人の家庭が貯金できない大きな理由の1つが、教育費の負担です。計画性のない教育費支出は家計を圧迫するため、長期的な視点での管理が必要です。3人の子供それぞれの年齢から進学のタイミングを把握し、教育費のピークがいつ訪れるかを把握しましょう。

教育費は子供の年齢によって大きく変わります。大学進学時には入学金や授業料だけでなく、一人暮らしの場合は生活費も必要です。私立大学なら4年間で約800万円、公立大学でも約400万円の費用がかかります。子供3人が同時期に進学すると、短期間に2,000万円以上の教育資金が必要になることも珍しくありません。

対策としては「教育費積立専用口座」を作り、毎月一定額を積み立てからはじめましょう。月収の10%程度を目安に、無理のない範囲で継続的な積み立てが重要です。

習い事や塾代についても適切な予算設定が必要です。子供の習い事や塾代は月収の5%程度を目安にしましょう。すべての子供に同じように習い事をさせるのではなく、子供の特性や興味に合わせて厳選してください。

教育費のシミュレーションは複雑なため、マネーキャリアのような専門家のサポートを利用しましょう。マネーキャリアに相談すれば、家庭の状況に合わせた具体的な教育資金計画が立てられます。

子供の年齢やキャリアプランに応じた最適な貯蓄方法や教育ローン・奨学金の活用法について、専門的なアドバイスが受けられますよ。

先取り貯金で自然と貯まる仕組みをつくる

貯金が難しい理由は「余ったお金を貯金に回す」という考え方にあります。子供3人の家庭では支出が多く、月末に残るお金はほとんどありません。このサイクルを断ち切るには「先取り貯金」の習慣化が必須です。

先取り貯金とは、給料が入ったら決めた額を貯金に回し、残ったお金で生活するという方法です。具体的には、給料日に自動的に別口座へ一定額が振り込まれる仕組みを作りましょう。最初は月収の5%程度の少額からはじめ、生活に支障がなければ徐々に増やしていくことがポイントです。

NISA(税制優遇制度)を積極的に活用しましょう。NISA制度は、子供の教育資金や将来の資産形成を目的に、毎月一定額を投資信託などで積み立てる方法です。長期的な視点で資産を増やしたい場合におすすめで、非課税枠を最大限活用すれば将来的な税負担も軽減できます。

児童手当は、生活費に回すのではなく、自動的に教育費口座などに振り込まれる設定にしておくのも良い方法です。「臨時収入」と捉えがちですが、計画的に貯蓄に回すと将来の教育費負担を軽減可能です。

ただし、家庭の状況や収入によって最適な貯蓄率や方法は異なります。マネーキャリアのファイナンシャルプランナーに相談すれば、ライフプランを踏まえた無理のない貯蓄計画を立てられます。子供3人それぞれの教育費や住宅ローンなどの負債状況を考慮したうえで、現実的な貯蓄目標と方法を提案してもらえるでしょう。

>>家計の見直しはプロに相談!マネーキャリアのFPに無料相談する

あなたの家庭にぴったりの方法は?無料FP相談で効率的に家計改善をしよう

子供3人の家庭の家計管理は、一般的なアドバイスだけでは解決しきれない複雑な課題が多いです。家計改善の一般論は理解できても「自分の家庭の状況に本当に当てはまるのか?」と迷うことは少なくありません。

そのような場合にファイナンシャルプランナー(FP)による個別相談が役立ちます。マネーキャリアでは、子育て世帯の家計相談に特化したFPが無料で相談可能です。教育費のシミュレーションや住宅ローンの見直し、保険の適正化など、子供3人の家庭特有の悩みに対してアドバイスが受けられます。

相談はオンラインで完結するため、忙しい子育て中でも気軽に利用できますよ。1回だけでなく何度でも無料で相談できるので、家計改善の進捗確認や新たな悩みが生じたときにも頼りになります。10万件以上の相談実績があり、満足度も98%を超える高評価です。

「子供が3人いると貯金なんて無理…」と諦める前に、プロの視点であなたの家庭に合った家計改善策を見つけてください。マネーキャリアのFP相談を活用して、効率的に家計を立て直し、将来への不安を解消しましょう。

【実際どう?】子供3人世帯を対象に貯金に関するアンケート調査を実施

子供3人世帯の貯金事情について改善案などをお伝えしてきました。ここからは「実際の貯金状況はどうなのか」を見ていきましょう。当編集部では、子供3人世帯の方を対象としたアンケートをもとに実情を調査しました。

下記の4つの項目にまとめましたので参考にしてくださいね。

- 貯金が思うようにできない理由は何ですか?

- 毎月の貯金額はいくらですか?

- 将来のお金に関して最も不安に感じることは何ですか?

- 現在のご家庭の貯金額はいくらですか?

貯金が思うようにできない理由は何ですか?

「毎月の貯金ができていない」 という家庭もあり、なかなか思うように貯金できていない家庭の4割が生活費が要因と答えています。子供3人を育てるには、食費、教育費、医療費、衣服代などの支出が多くなり、家計に負担がかかります。加えて、季節ごとのイベント費用や子供の入学・卒業、親族の結婚式などでまとまった支出が発生する場合も。

一方で、給与は大きく増えずボーナス頼みの家計となり「思うように貯められない」といった意見が多くみられました。物価の上昇など、家計管理の難しさが明るみに出る結果でした。

毎月の貯金額はいくらですか?

子供3人世帯の毎月の貯蓄額は一概には言えませんが、毎月の貯金額の平均は約4万円~5万円。一方で「毎月貯金はできていない」「10,000円までの貯金」と回答した世帯も2割弱ありました。子供3人を抱えながら毎月貯金するのは容易なことではありません。子供の成長に伴い出費はかさみますし、育ち盛りとなれば食費の増加も軽視できません。

各家庭の収入、支出、固定費、地域差などを考慮した詳細な家計管理を行いたい場合は、お金の専門家へ相談するとをお勧めします。毎日の固定費や特別費を見直して効率の良い貯金が可能になりますよ。

将来のお金に関して最も不安に感じることは何ですか?

現状での貯金は難しいと感じている世帯でも「先取り貯金」や「ふるさと納税」など、早めに家計整理・見直しをすることで、貯金の余地を作ることは可能です。子供の教育費や老後の生活費を確保するためには、専門家と家計を見直すのも一案でしょう。

当編集部のおすすめはマネーキャリア。教育費・老後資金・住宅ローン・保険など、幅広い分野に精通した包括的なサービスが受けられます。

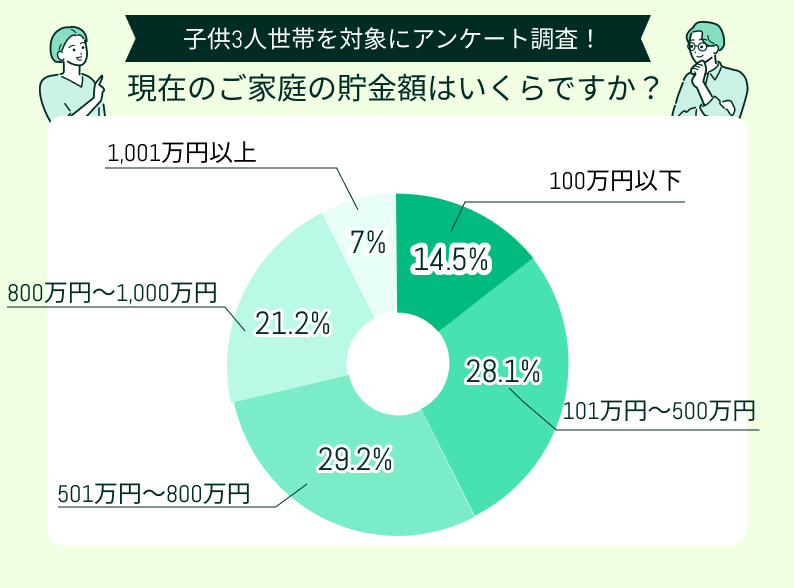

現在のご家庭の貯金額はいくらですか?

子供3人を持つ世帯の貯蓄額には、家庭によりバラつきがありそうです。調査したところ、収入、生活費、住居費によってそれぞれの家庭で大きく異なり、子供の習い事やジュニアクラブなどによっても生活費に違いがあることがわかりました。

アンケートでは、101万円~500万円、501万円~800万円がそれぞれ3割弱ほどとなっており、次いで801万円~1,000万円が2割ほどでした。

具体的な貯蓄額を知るためには、各家庭の詳細な収支状況を考慮する必要がありそうです。

【まとめ】子供3人世帯でも家計管理をすれば貯金ができる!

子供3人がいる場合は、貯金ができないと悩んでいるご家庭は少なくありません。しかし、適切な対策を講じれば、家計を立て直して貯金を増やすことは十分可能です。家計の見直しからはじめ、どこに無駄な支出があるのかを把握しましょう。

固定費の削減は即効性があり、住宅ローンの借り換えや通信費の見直しなどで月に数万円の節約ができます。教育費の計画的な管理も重要です。3人分の進学時期を把握し、計画的に資金を準備することで、将来の大きな出費に備えられます。

食費や日用品の買い方を工夫し、先取り貯金の習慣を身につけましょう。給料日は自動的に一定額を貯蓄に回す仕組みを作りが大切です。収入を増やす方法も積極的に検討すべきです。スキルアップでの昇給や副業など、家庭の状況に合わせた選択肢があります。

一人で悩まず、マネーキャリアのファイナンシャルプランナーに相談するのもおすすめです。

専門家の客観的な視点から、あなたの家庭に最適な貯蓄プランを提案してもらえます。子供3人でも、正しい家計管理と貯蓄の習慣があれば、安定した家計と将来への安心を手に入れられますよ。