監修者ファイナンシャルプランナー

この記事の目次

- 国民健康保険と扶養どっちが得?

- 扶養する側のメリット

- 税金が軽減される

- 社会保険料が安くなる

- 扶養手当をもらえる場合がある

- 扶養する側のデメリット

- 医療・介護費の負担が増える可能性がある

- 生活費の負担が増える可能性がある

- 扶養される側のメリット

- 税金がかからない

- 社会保険料がかからない

- 付加給付を受けられる可能性がある

- 扶養される側のデメリット

- 将来の年金額が減る可能性がある

- 仕事を休んだときの保障がない

- 働き方の選択肢が狭まる

- 国民健康保険と扶養どちらが得か悩む人からのよくある質問

- 退職後は国民健康保険と扶養どちらに入るのが得ですか?

- 出産後は国民健康保険と扶養のどちらに入るのが得ですか?

- 国民健康保険と扶養どっちが得か判断に迷ったら使うべき方法とは

- 国民健康保険と扶養どっちが得?のまとめ

国民健康保険と扶養どっちが得?

| 年収 | 扶養の手取り | 国民健康保険に 加入した場合の手取り | どっちがお得? |

|---|---|---|---|

| 103万円 | 約102万円 | 約85万円 | 扶養の方が約17万円お得 |

| 106万円 | 約104万円 | 約87万円 | 扶養の方が約17万円お得 |

| 110万円 | 約108万円 | 約91万円 | 扶養の方が約17万円お得 |

| 120万円 | 約116万円 | 約94万円 | 扶養の方が約22万円お得 |

| 129万円 | 約124万円 | 約102万円 | 扶養の方が約22万円お得 |

| 130万円 | 約109万円 | 約98万円 | 扶養対象外となる可能性があり 以後は「国保」か 「勤務先の社会保険」かで手取り差が変わる |

| 140万円 | 約116万円 | 約106万円 | 扶養は原則対象外。 加入先(国保/勤務先の社会保険) で手取りが変わる |

| 150万円 | 約123万円 | 約113万円 | 扶養は原則対象外。

加入先(国保/勤務先の社会保険) で手取りが変わる |

※1 手取り収入は、年収から「雇用保険」「国民年金」「健康保険または国民健康保険」「所得税」「住民税」を差し引いて算出しています。

※2 「国民年金」は前年の所得が今年の所得と同様だと仮定し、当該区分の減免額を適用しています。ただし、免除・一部免除の可否は本人だけでなく配偶者(世帯主)の所得等も考慮され、減免が適用されず満額負担となる場合があります。

※3 手取り額は試算の一例で、国保料は自治体、扶養判定は加入する健康保険組合等の基準により変わります。勤務先の社会保険に加入する場合は、国保と負担が異なることがあります。

※4 従業員数51人以上の企業等で要件を満たす場合、年収106万円前後から勤務先の社会保険加入となり、扶養を選べないケースがあります。

どこで扶養を外れるかは家計の損益を大きく左右します。まずは「扶養に入れるか」「勤務先の社会保険に入る条件があるか」を整理し、家計全体で無理のない働き方を選びましょう。

最近、夫の会社で扶養に入るか国民健康保険に残るか迷っています。

収入が変動する仕事をしているため、どちらが家計的に得なのか判断できなくて…。

将来の老後資金も気になり始めていて、今の支出バランスが適切なのかもすごく不安です。

なるほど、扶養と国保の選択は収入状況によって大きく変わりますね。

目安として、年収130万円未満(見込み)であれば扶養に入る方が保険料負担は軽くなりやすいです。(※勤務先の条件により、年収130万円未満でも勤務先の社会保険に加入する場合があります)

ただし、収入変動がある場合は今後の見込み収入を把握し、扶養からはずれるリスクも考慮する必要がありますね。また、繁忙期など一時的な増収に関しては、事業主の証明等で扶養を継続できる取扱いがある点も確認しておくと安心です。

また、老後資金の準備も含めた総合的な家計設計も必要ですね。

そうなんですね。収入の変動を考えるとやっぱりどちらがいいかは難しいです…。

保険の選択だけでなく、家計全体のバランスや老後資金の準備も含めて、専門家に相談して適切なアドバイスをもらえる場所を知りたいです。

自分だけでは判断しきれない部分が多くて...。

それなら、家計の見直しから保険選択、将来の資産形成まで一貫してサポートができるマネーキャリアがおすすめですね。

あなたの収入状況や将来設計に合わせて、国保と扶養のどちらが得かを具体的に試算してくれます。

中立的な立場で提案してくれるFPばかりなので、あなたの状況に最適なアドバイスがもらえますよ。

扶養する側のメリット

扶養する側のメリットを3つ解説します。

紹介するメリットは以下のとおりです。

これらを理解することで、扶養による家計へのプラス効果がわかりやすくなるので、ぜひ参考にしてみましょう。

税金が軽減される

税金が軽減されるのが、扶養する側のメリットです。

具体的には、配偶者を扶養に入れると「配偶者控除」または「配偶者特別控除」が適用され、親や子どもを扶養に入れると「扶養控除」が適用されます。

これらの所得控除を適用することで、所得税や住民税の納税額が軽減されます。

ただし、扶養される方の所得が一定額を超えると、控除の対象外(または控除額が減額)となるため注意が必要です。

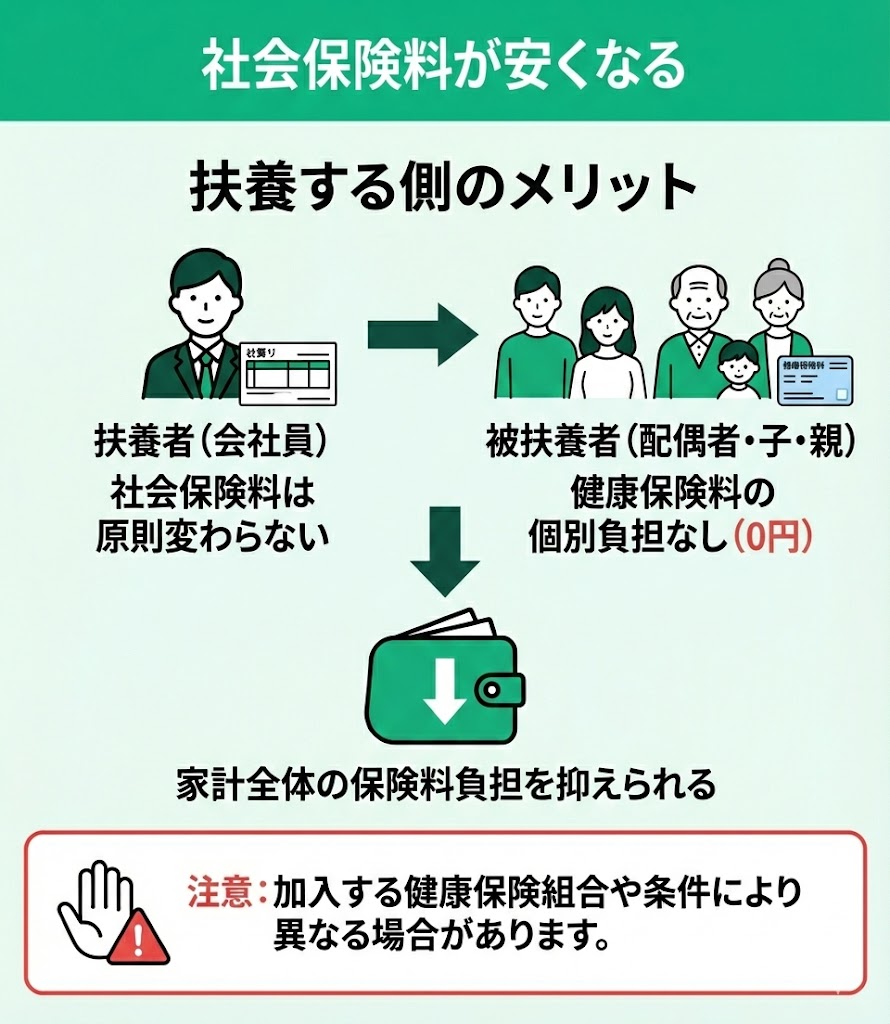

社会保険料が安くなる

社会保険料が安くなるのが、扶養する側のメリットです。

具体的には、被扶養者となる配偶者や子、親は健康保険料の個別負担がなくなります。

また、扶養者が会社員の場合、扶養家族が増えても原則として本人の社会保険料は変わらないため、家計全体の保険料負担を抑えることができます。

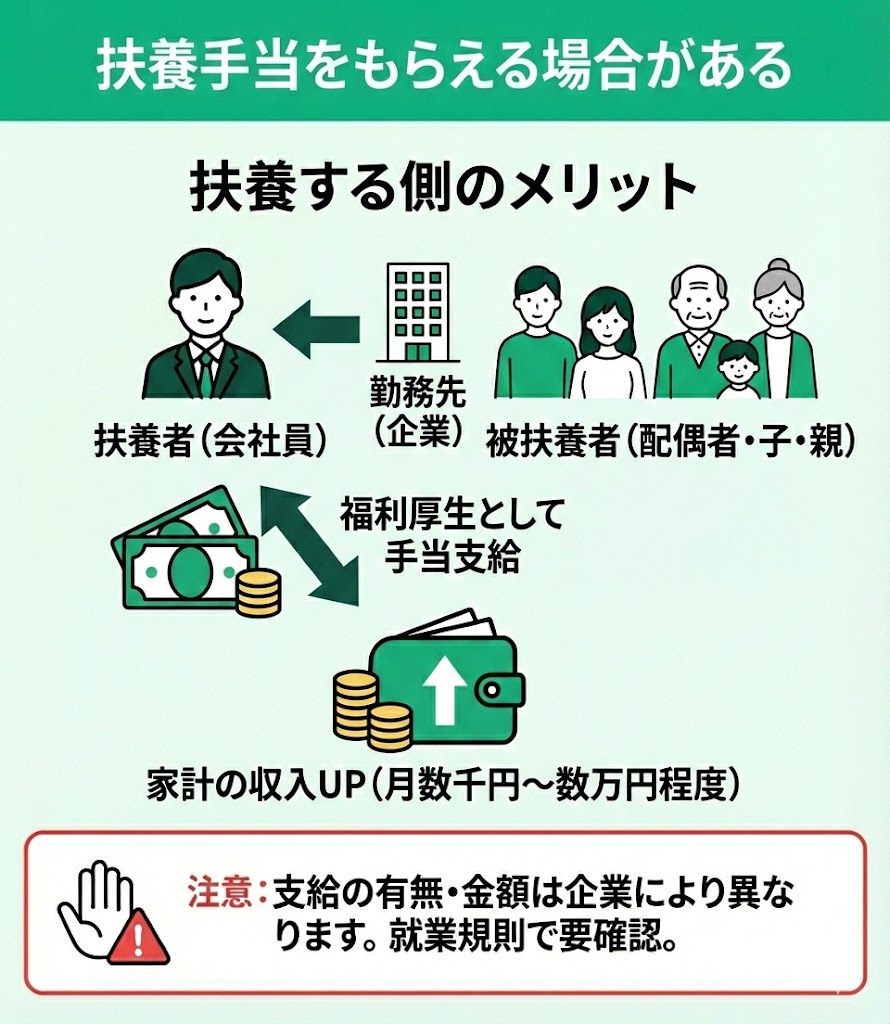

扶養手当をもらえる場合がある

扶養手当をもらえる場合があるのが、扶養する側のメリットです。

企業の福利厚生として、扶養家族の人数に応じて企業から手当が支給される場合があります。

支給額は勤務先によって異なりますが、月数千円〜数万円程度となるケースもあり、家計の収入を増やすことができます。

ただし、支給の有無や金額は企業ごとに異なるため、勤務先の就業規則で確認することが重要です。

扶養する側のデメリット

扶養する側のデメリットを2つ解説します。

紹介するデメリットは以下のとおりです。

これらを把握することで、扶養による出費リスクを事前に想定しやすくなるので、参考にしてみましょう。

医療・介護費の負担が増える可能性がある

医療・介護費の負担が増える可能性があるのが、扶養する側のデメリットです。

特に、高齢の親などを扶養する場合、通院費や薬代などが継続的に発生することがあります。

また、将来的に要介護状態になった場合は、介護サービスの自己負担や住居の改修費用など、高額な支出が必要になる可能性も考慮しておくべきです。

このような将来的な負担に備え、早めのライフプランニングが役立ちます。

生活費の負担が増える可能性がある

生活費の負担が増える可能性があるのが、扶養する側のデメリットです。

扶養家族が増えることで、食費や光熱費などの日常的な支出が増加する傾向にあります。

特に、親や子どもとの同居を開始する際は、住宅費や水道光熱費といった固定費も増える可能性があるため、事前に家計を見直しておくと安心です。

家計全体を考慮したうえで、無理のない予算を組むことが大切です。

生活費や将来の資金計画など家計全体の悩みなら、数あるサービスの中でもマネーキャリアがおすすめです。

FP資格を持つ専門家が、家計の見直しやライフプラン作成まで幅広くサポートしてくれます。

最短30秒で予約できるので、まずは気軽に利用してみましょう。

扶養される側のメリット

扶養される側のメリットを3つ解説します。 紹介するメリットは以下のとおりです。

これらを理解することで、日々の生活費に与える影響が把握しやすくなるので、参考にしてみましょう。

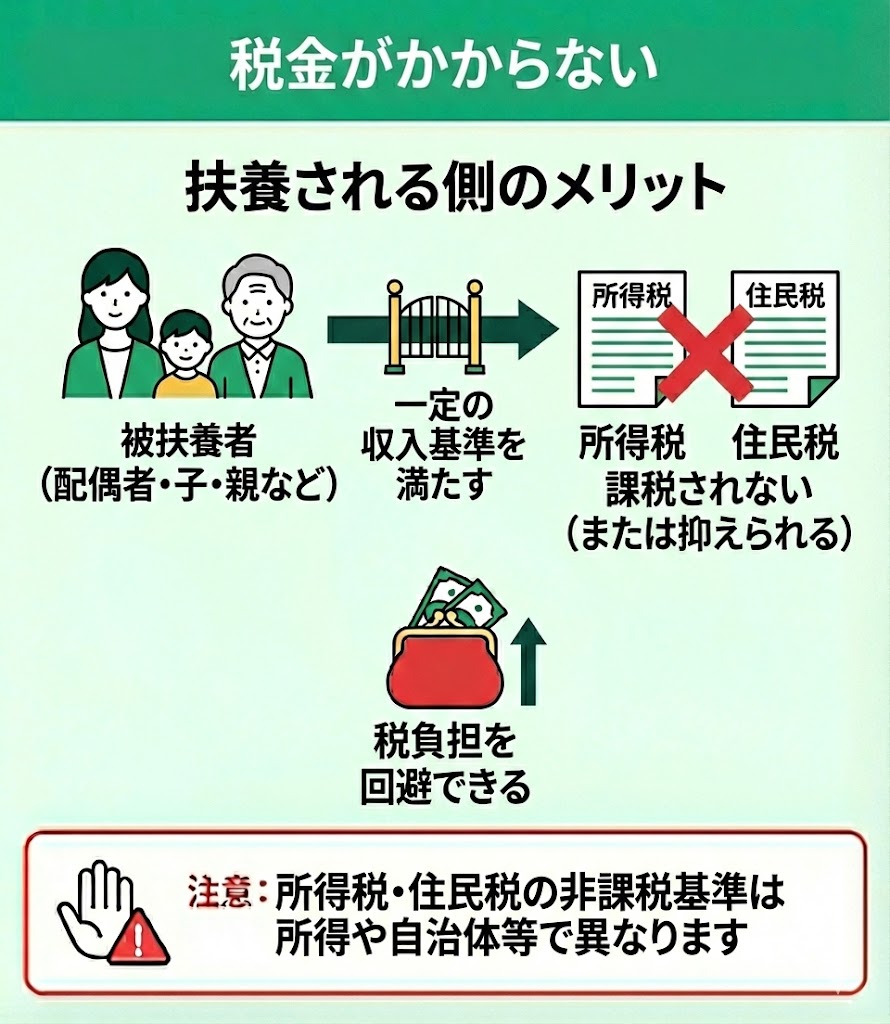

税金がかからない

税金がかからないのが、扶養される側のメリットです。

税法上の扶養対象となることで、所得税や住民税の負担が軽くなる場合があります。

具体的には、一定の収入基準を満たすと、所得税や住民税が課税されない(または課税が抑えられる)ことがあります。

一定の収入基準を満たすことで、税負担を回避できる点が大きな利点です。

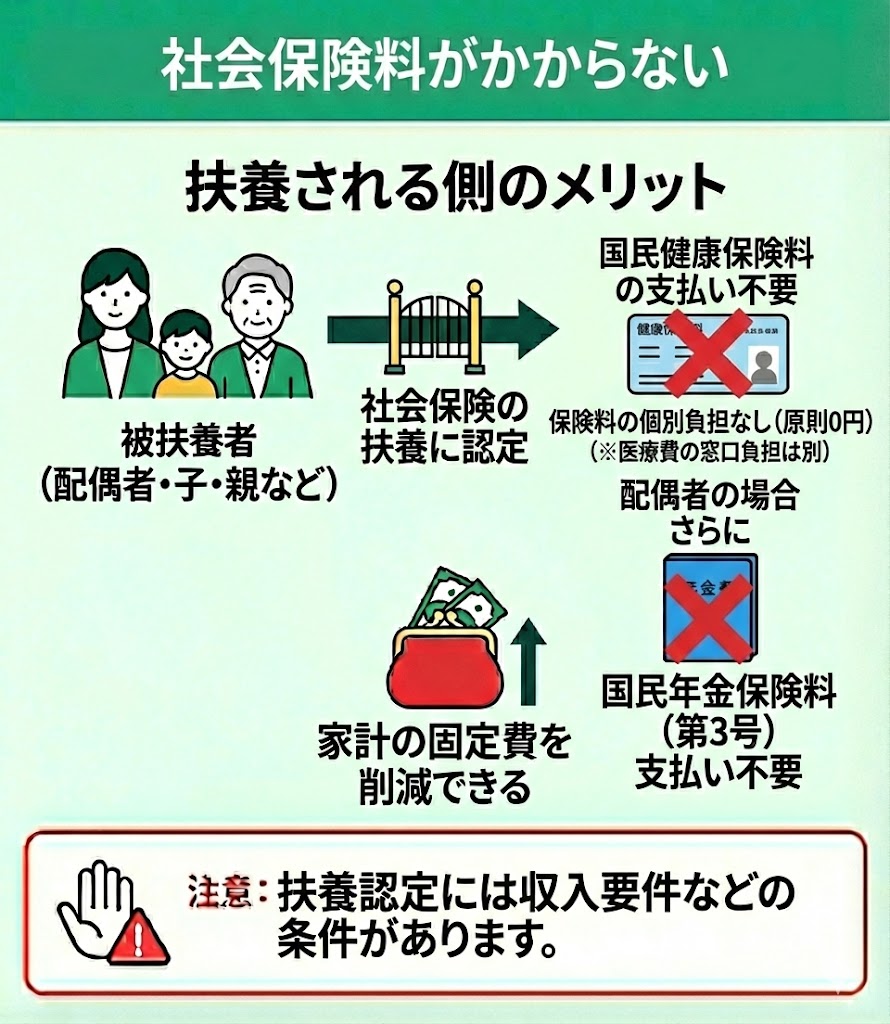

社会保険料がかからない

社会保険料がかからないのが、扶養される側のメリットです。

社会保険の扶養に入ることで、健康保険料を自分で負担しなくてよくなるため、家計の固定費を抑えやすくなります。

具体的には、扶養に認定されれば国民健康保険料の支払いが不要になります。

国民健康保険料は自治体・所得ごとに差があり、収入が低くても一定の保険料負担が発生することがあるため、扶養に入れると家計負担を軽くできる可能性があります。

さらに配偶者の場合は、国民年金保険料の支払いも(第3号として)不要になるため、負担を抑えられる点もメリットです。

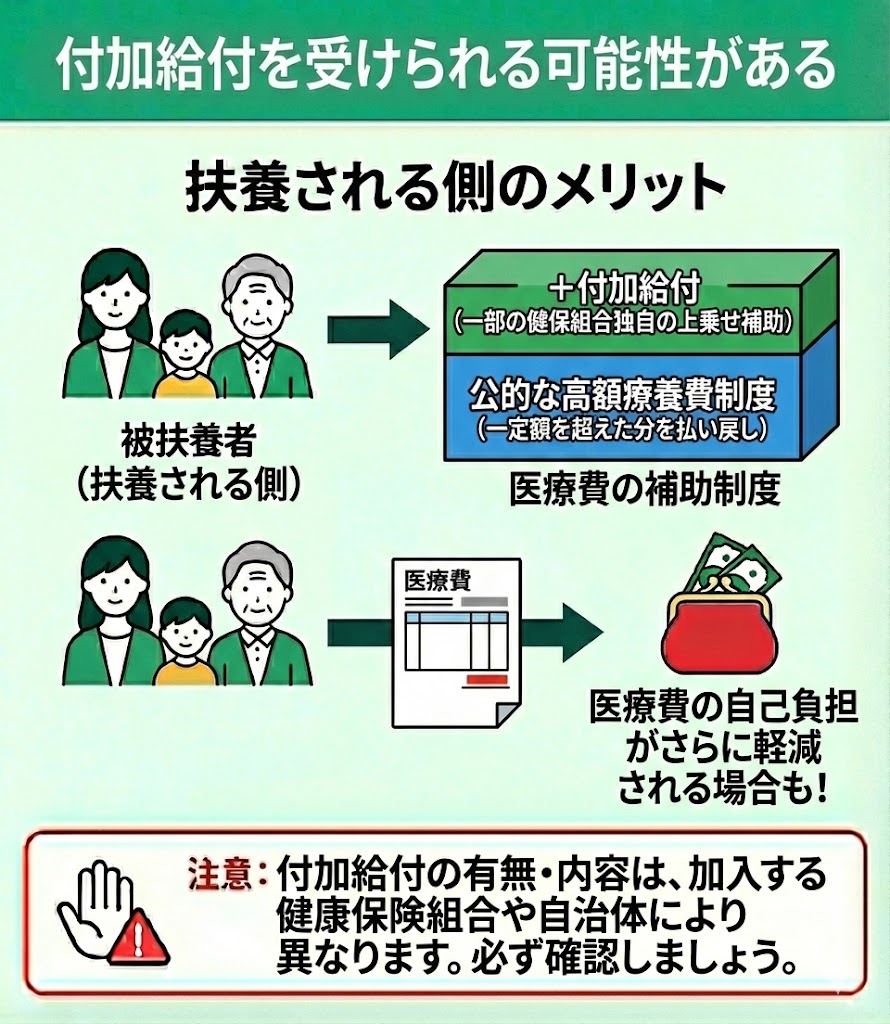

付加給付を受けられる可能性がある

付加給付を受けられる可能性があるのが、扶養される側のメリットです。

これは、一部の健康保険組合が独自に設けている制度で、公的な高額療養費制度に上乗せして医療費の補助を行うものです。

例えば、1ヶ月の医療費自己負担額に独自の上限を設け、超過分を払い戻すといった仕組みがあります。

ただし、付加給付の有無や内容は健康保険組合ごとに異なり、国民健康保険でも自治体によっては独自の助成制度を設けている場合があります。そのため、加入先の制度内容を確認することが大切です。

家計を見直したいと思ってるんですが、国民健康保険と扶養のどちらが得か悩んでいます。

将来的な医療費や年金、税金の負担も気になっていて…。

なるほど、そのようなお悩みはよく伺います。

実は扶養される側になると、税金や社会保険料がかからず、付加給付を受けられる可能性もあります。

ただし、ご家族の状況や今後のライフイベントも考慮しながら選択する必要がありますね。

それらをすべて解決できるような相談先はありますか…?

それなら、家計や保険、ライフプランまで幅広く相談できるマネーキャリアがおすすめです。

FP資格を持つ専門家があなたの状況に合わせて最適な提案をしてくれますし、予約は最短30秒でできるので気軽に相談できますよ。

扶養される側のデメリット

扶養される側のデメリットを3つ解説します。

紹介するデメリットは以下のとおりです。

これらを理解することで、将来的なリスクを見落とさずに済むので、参考にしてみましょう。

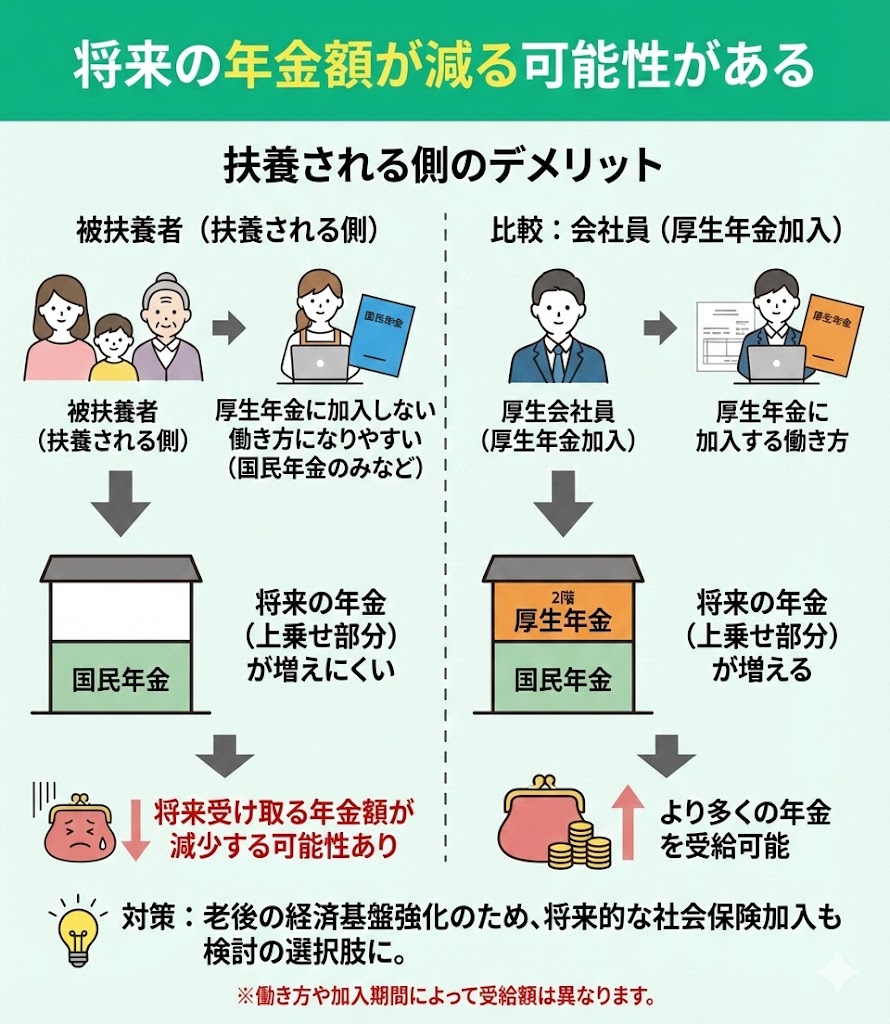

将来の年金額が減る可能性がある

扶養されることのデメリットとして、将来受け取る年金額が減少する可能性があります。

扶養に入っている間は、厚生年金に加入しない働き方になりやすく、会社員として厚生年金に加入した場合と比べて、将来の年金(上乗せ部分)が増えにくいためです。

老後の経済基盤を強化したい場合は、将来的に社会保険への加入を検討することも選択肢になります。

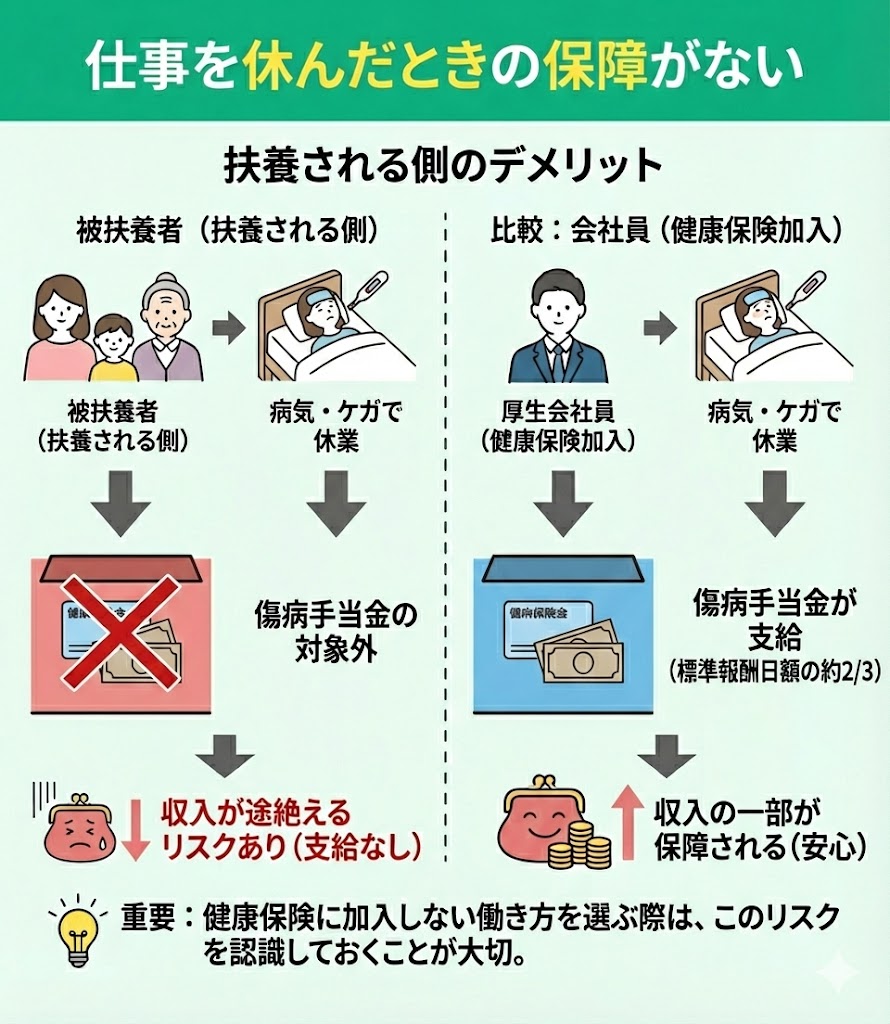

仕事を休んだときの保障がない

扶養される側のデメリットとして、休業時の所得保障がない点が挙げられます。

会社員として健康保険に加入していれば、病気やケガで働けない場合に傷病手当金として給与の約2/3が支給されます。

しかし、扶養に入っている場合はこの手当の対象外となるため、収入が途絶えるリスクがあります。

会社の健康保険に加入しない働き方を選択する際は、このリスクを認識しておくことが重要です。

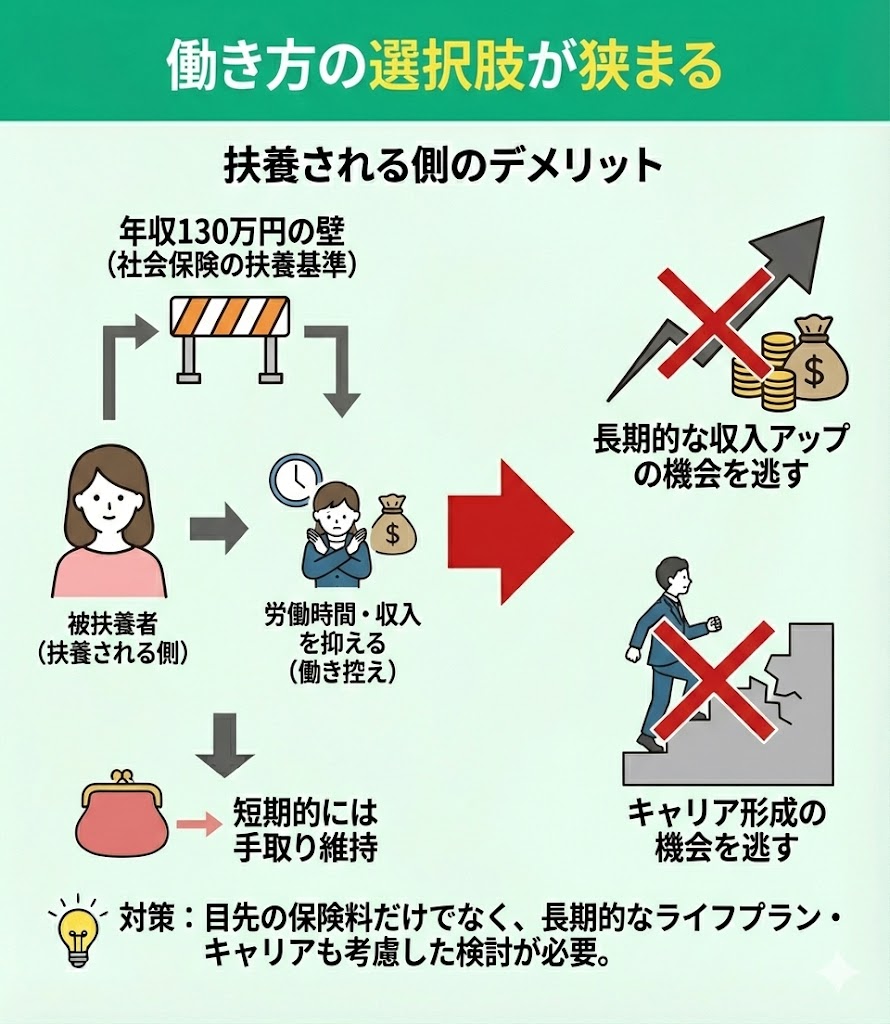

働き方の選択肢が狭まる

働き方の選択肢が狭まるのが、扶養される側のデメリットです。

社会保険の扶養を維持するためには、一般に年収を130万円未満(見込み)に抑える必要があり、これを超えると扶養対象外となって保険料負担が発生する場合があります。

その結果、保険料負担を避けるために労働時間や収入を抑える「働き控え」を選択するケースが少なくありません。

短期的には手取り額が維持できても、長期的な収入アップやキャリア形成の機会を逃す可能性があります。

自身のライフプランに合った働き方であるか、慎重な検討が求められます。

いつまで扶養内で働くべきか悩んでいます。

家計や将来のことを考えると、今の働き方で良いのか不安があって…。

そのようなお悩みは多いですね。

実は、扶養内で働くメリットだけでなく、将来の年金や手取り、税金、社会保険料の変化も総合的に考えておくのが大切です。

また、ご自身やご家族のライフプランに合わせて働き方を見直すのも重要ですよ。

それなら、家計や働き方、将来の資金計画まで相談できるマネーキャリアがおすすめです。

FP資格を持つ専門家があなたの状況に合わせて最適なアドバイスを行い、30秒で予約が完了するため、気軽に相談してみましょう。

国民健康保険と扶養どちらが得か悩む人からのよくある質問

国民健康保険と扶養どちらが得か悩む人からのよくある質問を2つ解説します。

紹介する質問は以下のとおりです。

これらを理解することで、自分のライフステージに合った選択がしやすくなるので、参考にしてみましょう。

退職後は国民健康保険と扶養どちらに入るのが得ですか?

短期的な視点では、扶養に認定されれば保険料負担を抑えられるため、手取りが増える可能性があります。

しかし、国民健康保険は前年度の所得に基づいて保険料が算出されるため、退職直後であっても高めの保険料となることがあります。

一方、収入の上限を気にせず働きたい場合は、扶養にこだわらず保険料を負担することで、将来的なキャリアや収入の選択肢を広げられるケースもあります。

どちらを選択すべきかは、個人の収入見込み、自治体の国民健康保険料、加入している健康保険の扶養基準によって異なります。

ファイナンシャルプランナーへの相談やシミュレーションを活用し、総合的に判断することをお勧めします。

出産後は国民健康保険と扶養のどちらに入るのが得ですか?

出産後は、扶養に認定されれば保険料負担を抑えられるため、家計の負担を軽減できる可能性があります。

ただし、扶養の可否は加入している健康保険組合等によって条件が異なるため、事前に申請条件や手続きのタイミングを確認しておくことが大切です。

万が一、扶養に認定されなかった場合は、国民健康保険への加入が必要となります。

なお、国民健康保険には産前産後期間相当分の保険料(税)が軽減(免除)される制度があり、対象となる場合は届出により出産前後の一定期間分が減額されます。

その際の保険料は、事前に自治体の窓口などで確認し、家計の準備をしておくことが重要です。

国民健康保険と扶養どっちが得か判断に迷ったら使うべき方法とは

お金に関するすべての悩みにオンラインで解決できる

- 国民健康保険と扶養のどちらが得か、世帯に合わせた具体的な相談ができる

- 将来的な損得まで総合的に判断したアドバイスがもらえる

- 無料で納得いくまで何度でも相談できるので、お金の不安を解消できる

国民健康保険と扶養どっちが得?のまとめ

本記事では、国民健康保険と扶養のどっちが得になりやすいかを、扶養する側・される側それぞれのメリット・デメリットも含めて解説しました。

内容をまとめると以下の通りです。

- 国民健康保険と扶養のどっちが得かは年収によって変わる

- 目安として、年収130万円未満(見込み)なら扶養が有利になりやすい

- 扶養を外れてしっかり稼ぐなら、働き方次第で手取りが伸びるケースもある

- 扶養する側は税金や社会保険料負担を抑えやすい一方、生活費や医療・介護費が増える可能性がある

- 扶養される側は保険料負担を抑えられる一方、厚生年金の上乗せが増えにくい/休業時の保障が受けにくいなどの注意点がある

- 両者のメリット・デメリットを踏まえ、家計全体で無理のない選択をすることが大切