・S&P500に100万円を投資したら、10年後はいくらになる?

・今100万円を投資して、高値掴みにならない?

・100万円も一括投資して後悔しない?

このような疑問を持ちながら、投資を始めるべきか迷っている方もいるでしょう。

S&P500は、高い支持を集める有名な投資先です。しかし、「過去10年で約○倍になった」という数字だけを見て一括で100万円投資するのはおすすめできません。

なぜなら、10年後の金額よりも、その途中でどれだけ資産が減る可能性があるのかを理解しておくことの方が重要だからです。

例えば、100万円が将来200万円になる可能性がある一方で、途中で100万円あるいはそれ以下までの下落を経験することもあります。その値動きを許容して、慌てずに保有し続けられるかどうかが大切なのです。

本記事では、S&P500に100万円を投資した場合の10年後のシミュレーションだけでなく、

・なぜS&P500が長期投資で人気なのか

・過去にはどれくらい値下がりしたのか

・「100万円を投資しても大丈夫な人」の判断ポイントまで、わかりやすく解説します。

読み終える頃には、自分にとって100万円を投資してよいのかまで判断できるようになるでしょう。

「100万円を投資しても大丈夫?」

この答えは、年齢や家計、投資の目的によって変わります。

マネーキャリアでは、FPがあなたに合った投資額や10年後の資産額を無料でシミュレーションします。

平均ではなく、「自分の場合」を知ってから投資を始めたい方は、ぜひご相談ください。

監修者ファイナンシャルプランナー

この記事の目次

- S&P500に投資した100万円が10年後どうなるかシミュレーション

- そもそもS&P500とは?人気の理由と知っておきたいリスク

- S&P500の過去の利回りは?

- 10年後の予想利回りからシミュレーション

- 過去にはどれくらい下落した?100万円が大きく減ったケース

- 長期保有が一番のポイント

- 100万円をS&P500に投資しても大丈夫?3つの判断ポイント

- 本当に余剰資金で投資できる?

- 大きく値下がりしても持ち続けられる?

- 投資の目的に合っている?

- 100万円をS&P500に投資しても大丈夫?判断に迷ったらFPに相談を

- S&P500の100万円を10年後より増やすために活用したい方法3選

- NISAなど非課税制度を活用する

- 積立による時間分散を活用する

- リバランスや積立見直しを定期的に行う

- S&P500一択は危険?100万円投資に検討したい選択肢3選

- 全世界株式インデックスファンド

- 高配当株式ファンド

- テーマ型投資信託

- 【まとめ】S&P500への投資は10年後も堅実に資産を育てる選択肢に

S&P500に投資した100万円が10年後どうなるかシミュレーション

ここでは、S&P500の過去の利回りをもとに、100万円を投資した場合の10年後の資産額をシミュレーションします。

これから以下の3つの視点から、S&P500について詳しく見ていきましょう。

- そもそもS&P500って何?人気の理由

- S&P500の過去の利回りは?

- 10年後の予想利回りからシミュレーション

- 長期保有が一番のポイント

上記はこれから100万円の投資を検討している方にとって重要な判断ポイントになります。

S&P500に100万円を投資した場合の10年後の金額は、あくまで目安です。

年齢や家計、積立の有無によって、「自分の場合」の結果は大きく変わります。

ネットのシミュレーションだけでは、100万円を投資しても大丈夫なのか、自分に合った金額はいくらなのかまでは分かりません。

FP相談では、プロがあなたの状況を考慮して、無理なく続けられる投資額や10年後の資産額を無料でシミュレーションします。

そもそもS&P500とは?人気の理由と知っておきたいリスク

S&P500は投資商品の名前ではなく、アメリカを代表する約500社の株価をもとに算出される株価指数です。

実際に投資する場合は、このS&P500の値動きに連動する投資信託やETFを購入します。つまり、1本でアメリカの主要企業約500社に分散投資できるイメージです。

構成銘柄は固定ではなく、成長企業が加わり、基準を満たさなくなった企業が外れるなど、定期的に入れ替えられます。

そのため、S&P500はアメリカ経済を牽引する企業群へまとめて投資しやすい仕組みとして、長期投資で人気を集めています。

ただし、人気がある=値下がりしないという意味ではありません。過去には金融危機によって短期間で50%以上下落したこともあります。

だからこそ、10年後のリターンだけでなく、途中の値動きも理解したうえで投資することが大切です。

では実際に、S&P500はこれまでどのような値動きをし、長期ではどれくらいのリターンを上げてきたのでしょうか。次から過去の実績をもとに見ていきます。

S&P500の過去の利回りは?

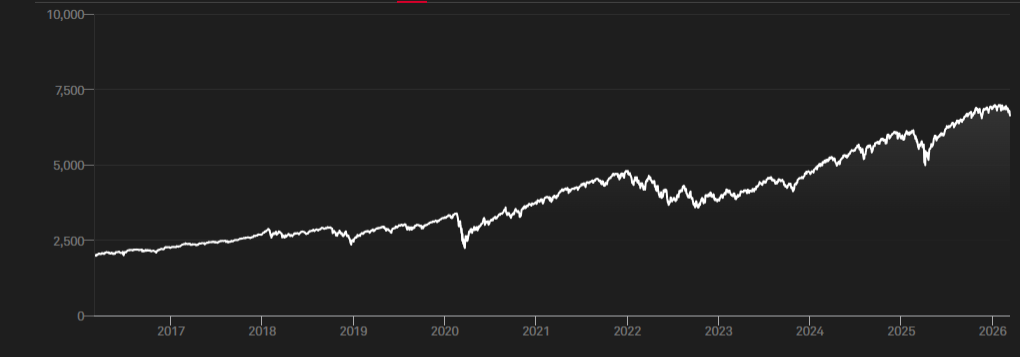

過去10年間(2016〜2026年)のS&P500の年平均リターンは約12.61%です。この利回りで100万円を投資した場合、10年後には約328万円に達する計算です。

代表的なインデックスファンド「eMAXIS Slim S&P500」は2018年設定ながら、設定来の騰落率は+210.47%と高い成績を示しています。

<eMAXIS Slim S&P500の過去10年のパフォーマンス>

(出典: S&P グローバル)

ただし、先述の通りリーマンショックやコロナショックのような急落局面も存在し、右肩上がりの成長が常に続くわけではない点には留意が必要です。

10年後の予想利回りからシミュレーション

今後のS&P500の成長率については、過去のような高いパフォーマンスは期待しにくいとの見方が広がっています。多くの専門家は、年利3%程度が現実的な水準と予測しています。

仮に100万円をこの利回りで10年間運用した場合、資産は約134万円に増加します。一方、過去10年の平均利回り12.61%が再現された場合には、約328万円に達する試算です。

以下は、年利3%と12.61%で100万円を運用した10年後のシミュレーション結果です。

| 年利 | 10年後の資産額 |

|---|---|

| 3% | 約1,343,916円 |

| 12.61% | 約3,279,213円 |

将来のリターンは不確実ですが、長期的な視点での資産形成には有効な選択肢となり得ます。

マネーキャリアでは、資産形成や投資戦略に関するオンライン無料相談サービスを行っています。

資産運用の専門家(FP)が、あなたのリスク許容度に合わせた投資プランを提案いたします!また、S&P500を含む投資の始め方や注意点についてもアドバイス可能です。

また、無料で何度でも相談可能です。気軽にご相談ください。

過去にはどれくらい下落した?100万円が大きく減ったケース

S&P500は長期では成長してきた一方で、短期間で大きく下落した局面も何度かあります。

例えば、2008年のリーマンショックでは約57%、2020年のコロナショックでは約34%下落しました。

| 出来事 | 最大下落率 | 下落期間 | 高値回復まで |

|---|---|---|---|

| リーマンショック | 約57% | 約1年5か月 |

約5年半 |

| コロナショック | 約34% | 約1か月 |

約5か月 |

しかし、その後は米国経済の回復とともに株価も持ち直し、長期で保有を続けた投資家は資産を大きく増やしてきました。

重要なのは、リスクとは「損をすること」ではなく、「価格が大きく上下すること」です。

そのため、S&P500へ投資する際は、「10年後にいくらになるか」だけでなく、途中で資産が大きく減っても慌てず保有を続けられる金額かどうかを考えて投資することが大切です。

長期保有が一番のポイント

同じ100万円を同じ商品に投資しても、運用期間が長ければ長いほどリターンは大きくなります。

年利3%という控えめな前提でも、20年間の運用で資産は約180万円に達します。これは複利の力によるもので、長期保有が資産形成において重要な要素であることを示しています。

以下は、年利3%で100万円を10年間、20年間運用した場合の、期間別シミュレーション結果です。

| 運用期間 | 予想される資産額 |

|---|---|

| 10年 | 約1,343,916円 |

| 20年 | 約1,806,111円 |

また、積立投資を併用することで、価格変動のリスクを平準化する効果も期待できます。

大切なのは「何に投資するか」ではなく、「いくら投資するか」です。

100万円が自分にとって適切な金額かどうかは、家計やライフプラン、値下がりへの考え方によって異なります。

マネーキャリアでは、FPが「100万円を投資しても大丈夫?」という疑問に対し、あなたに合った投資額を無料でお答えします。

平均ではなく、「自分ならどうなるか」を知ることが、投資で後悔しない第一歩です。

100万円をS&P500に投資しても大丈夫?3つの判断ポイント

本当に余剰資金で投資できる?

S&P500は長期投資を前提とした商品です。そのため、数年以内に使う予定のお金や生活費、緊急時の備えまで投資に回すのはおすすめできません。

投資に充てるのは、当面使う予定がなく、値下がりしても生活に支障が出ない「余剰資金」が基本です。

大きく値下がりしても持ち続けられる?

S&P500は長期では成長してきた一方で、過去には30~50%以上下落したこともあります。

値下がりしたときに慌てて売ってしまうと、その後の回復の恩恵を受けられない可能性があります。

大切なのは、「どれくらい下がる可能性があるか」だけでなく、その値動きを自分が受け入れられるかどうかです。

同じ100万円でも、気にならない人もいれば、不安で毎日値動きを確認してしまう人もいます。投資に向いている金額は、家計だけでなく性格や考え方によっても変わるため、「一時的に半分近くまで減っても持ち続けられるか」を一つの目安に考えましょう。

投資の目的に合っている?

S&P500は、老後資金など10年以上かけて資産形成を目指す目的と相性の良い投資先です。

一方で、数年以内に予定している教育費や車の購入費、住宅購入の頭金など、使う時期や金額が決まっているお金は、値下がりすると計画に影響する可能性があります。

大切なのは、「何のためのお金なのか」「いつ使う予定なのか」を考えたうえで投資することです。確実に準備したいお金は預貯金などで確保し、S&P500には長期間使う予定のない余剰資金を充てることを基本にしましょう。

「私は100万円投資しても大丈夫?」という質問に、ネットの記事だけで答えるのは非常に難しいです。

なぜなら、100万円が適切な金額かどうかは、家計、投資の目的、値下がりへの考え方によって一人ひとり異なるからです。

FP相談はあなたの状況をもとに「自分に合った投資額はいくらか」を無料で一緒に考えます。

「自分ならどうなるか」を知ることが、投資で後悔しない第一歩です。

100万円をS&P500に投資しても大丈夫?判断に迷ったらFPに相談を

S&P500は長期の資産形成に人気がありますが、すべての人に最適とは限りません。

大切なのは、「10年後いくらになるか」だけでなく、途中で大きく値下がりしても持ち続けられる金額かどうかです。

投資できる金額は、年齢や家計状況、今後のライフイベント、リスク許容度によって一人ひとり異なります。

「一気に100万円を投資しても大丈夫?」「一括と積立はどちらが自分に合う?」と迷う場合は、FPに相談するのも一つの方法です。

マネーキャリアでは、家計や将来設計を踏まえ、あなたに合った投資額や資産形成の進め方を無料で相談できます。ネットの平均ではなく、「自分の場合」を知りたい方は、一度相談してみるとよいでしょう。

- 自分は100万円を投資しても大丈夫なのか

- 一括投資・積立投資のどちらが自分に合うか

- いくらなら暴落しても続けられるのか

- 10年後・20年後の資産額シミュレーション

S&P500の100万円を10年後より増やすために活用したい方法3選

S&P500は、米国の代表的な株価指数として、長期的に安定したリターンを上げてきた実績があります。実際にこの指数に連動する投資信託やETFを活用して、資産を大きく増やしている人も少なくありません。

そのため、投資初心者の方でも制度や運用方法を工夫することで、効率的に増やすことが可能です。

ここからは、S&P500への投資効果をさらに高めるために活用したい3つの実践的な方法を紹介します。

- NISAなど非課税制度を活用する

- 積立による時間分散を活用する

- リバランスや積立見直しを定期的に行う

税制優遇やリスク分散といった視点から、より賢く資産を育てるためのヒントをご紹介します。これから投資を始める方も、すでに運用を始めている方も、ぜひ参考にしてみてください。

NISAなど非課税制度を活用する

同じリターンでも、課税の有無によって最終的な資産額には大きな差が生じます。新NISA制度では、分配金や売却益に対して税金がかからないため、複利効果を最大限に活かすことが可能です。

特にS&P500に連動するインデックスファンドは、つみたて投資枠・成長投資枠のいずれでも対象となっており、長期的な資産形成において有効な選択肢です。

制度を理解し、非課税メリットを積極的に活用することが、資産を効率的に増やす鍵となります。

NISAは、投資の利益に対する課税を回避できる貴重な制度です。特に長期投資においては、非課税の恩恵が複利効果と相まって大きな差を生みます。

制度の上限枠や対象商品を確認し、自身の投資計画に組み込むことをおすすめします。

積立による時間分散を活用する

毎月一定額を長期間にわたって投資する積立投資は、価格変動リスクの平準化に効果的です。

一括投資では購入時の価格が資産形成に大きく影響しますが、積立投資では高値掴みのリスクを抑えつつ、価額が低いときには多くの口数を購入できるというメリットがあります。

これは「ドルコスト平均法」と呼ばれ、特に投資初心者にとって有効な手法です。長期的な資産形成を目指すなら、積立投資の活用は欠かせません。

積立投資は、投資タイミングに悩む必要がなく、心理的な負担も軽減されます。

市場の上下に左右されず、計画的に資産を積み上げることができるため、初心者から経験者まで幅広く支持されています。

長期運用との相性も良く、安定した資産形成を目指す方におすすめです。

リバランスや積立見直しを定期的に行う

市場環境やライフステージの変化に応じて、投資方針を定期的に見直すことは資産形成において重要です。

経済ニュースや金融市場の動向をチェックし、保有ファンドの運用状況を確認することで、積立金額の調整や一括投資の追加など柔軟な対応が可能になります。

リスク許容度や目標に応じてポートフォリオを再構築する「リバランス」は、長期的な安定運用を支える基本的な戦略です。

バランスや積立額の見直しは、「いつ・どのように行うか」も重要です。

判断に迷う場合は、マネーキャリアのFPが家計やライフプランを踏まえ、見直しのタイミングや方法を無料でアドバイスします。

S&P500一択は危険?100万円投資に検討したい選択肢3選

S&P500は、米国の代表的な株価指数として長期的に高いリターンを上げてきた実績があり、投資初心者から上級者まで幅広く支持されています。

しかし、どれほど優れた商品であっても、1つの資産に集中投資することにはリスクが伴います。市場環境の変化や米国経済の不調が直撃する可能性もあるため、分散投資の視点は欠かせません。

ここでは、「S&P500以外にどんな選択肢があるのか」「どう使い分けるとより安定した運用ができるのか」という視点から、100万円の投資先として検討したい3つの有力な商品ジャンルを紹介します。

- 全世界株式インデックスファンド

- 高配当株式ファンド

- テーマ型投資信託

S&P500を軸にしつつ、これらの選択肢を組み合わせることで、よりバランスの取れた資産形成が可能になります。投資の幅を広げたい方は、ぜひ参考にしてみてください。

全世界株式インデックスファンド

S&P500が米国企業に特化しているのに対し、全世界株式インデックスファンドは先進国から新興国まで幅広くカバーします。

1本で地域分散が可能なため、米国偏重のリスクを避けつつ、世界全体の経済成長に連動した運用が期待できます。長期的な視点で安定した成長を目指す投資家にとって、有力な選択肢となるでしょう。

地域分散は、特定国の経済停滞リスクを軽減する重要な戦略です。

全世界株式ファンドは、1本で多地域に分散できるため、初心者にも扱いやすく、長期投資に適しています。

S&P500との比較を通じて、自身の投資スタンスに合った商品を選ぶことが大切です。

高配当株式ファンド

S&P500のように成長性を重視する投資とは異なり、高配当株式ファンドは「インカム(配当)」を重視した戦略です。

定期的な配当収入を得ることで、老後資金の補填や副収入としての役割が期待できます。また、相場が下落しても配当が継続される限り、収益の一部が確保されるため、精神的な安心感を得やすいのも特徴です。

安定志向の投資家や、キャッシュフローを重視する層に適した選択肢といえるでしょう。

高配当株式ファンドは、価格変動に左右されにくい点が魅力です。

特に資産の取り崩しを前提とするライフステージでは、この定期的な配当が生活の支えとなることもあります。

そのため、配当利回りだけでなく、企業の財務健全性や配当継続性にも注目して選定することが重要です。

テーマ型投資信託

AI、脱炭素、ロボティクスなど、将来的な成長が期待される特定のテーマや業界に投資するのがテーマ型投資信託です。

インデックスファンドではカバーしきれない分野に先回りして投資したい人に適しています。魅力的な成長ストーリーを持つ一方で、コストが高く、値動きも大きい点には注意が必要です。

トレンドが過ぎれば長期低迷するリスクもあるため、投資タイミングとリスク管理が重要です。

最適な投資方法は投資目的や金額、期間などによって異なり、複数の投資方法を併用したほうがよいケースも少なくありません。

どのような投資方法が最適かわからない方は、「マネーキャリア」の無料相談窓口に相談してみましょう。

資産運用の専門家(FP)が、投資目的をヒアリングし、S&P500を併用すべきか、併用するならどんな資産運用方法がよいのかアドバイスいたします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

【まとめ】S&P500への投資は10年後も堅実に資産を育てる選択肢に

S&P500は長期で高いリターンが期待できる一方、途中で大きく値下がりすることもあります。

そのため、「10年後にいくらになるか」だけでなく、「その値動きに耐えながら続けられるか」も投資を始める前に確認しておきたいポイントです。

また、100万円という金額が自分にとって適切かどうかは、家計状況や投資の目的、リスクの感じ方によって異なります。

シミュレーションは目安になりますが、本当に知るべきなのは「自分ならどうするべきか」です。

「100万円以上の余剰資金がある」「全額S&P500でいいの?」「自分に合った投資額を知りたい」という方は、マネーキャリアの無料FP相談をご活用ください。家計やライフプランに合わせて、あなたに合った投資方法や資産形成プランを一緒に考えます。