- 売上は上がっているのに手取りが少なく、税負担の重さに悩んでいる個人事業主

- 将来の資金不安を抱えながらも具体的な対策が分からない個人事業主

- 経費計上や青色申告などの税務知識不足を自覚している個人事業主

「頑張って働いているのに、税金の負担が重くて手元にお金が残らず、生活が苦しい」

「売上は上がっているのに、なぜか貯金ができない」

と感じている個人事業主の方も多いのではないでしょうか。

本記事では個人事業主が税金貧乏に陥る具体的な理由と、手取り収入を確実に増やすための節税テクニックや経費活用法などを詳しく紹介します。

この記事を読むと、税金貧乏から脱出するための具体的な方法がわかり、安定した事業運営をしつつ将来への備えを行うヒントが得られます。

個人事業主として働いていると、売上は順調でも税金や社会保険料の負担で手元資金が不足しがちです。そのため、節税対策について悩む方が多いです。

個人事業主の税金問題は節税テクニックだけでは根本解決になりません。むしろ事業収入の変動リスクを踏まえた家計設計と、将来設計を組み合わせた総合的なアプローチが必要です。

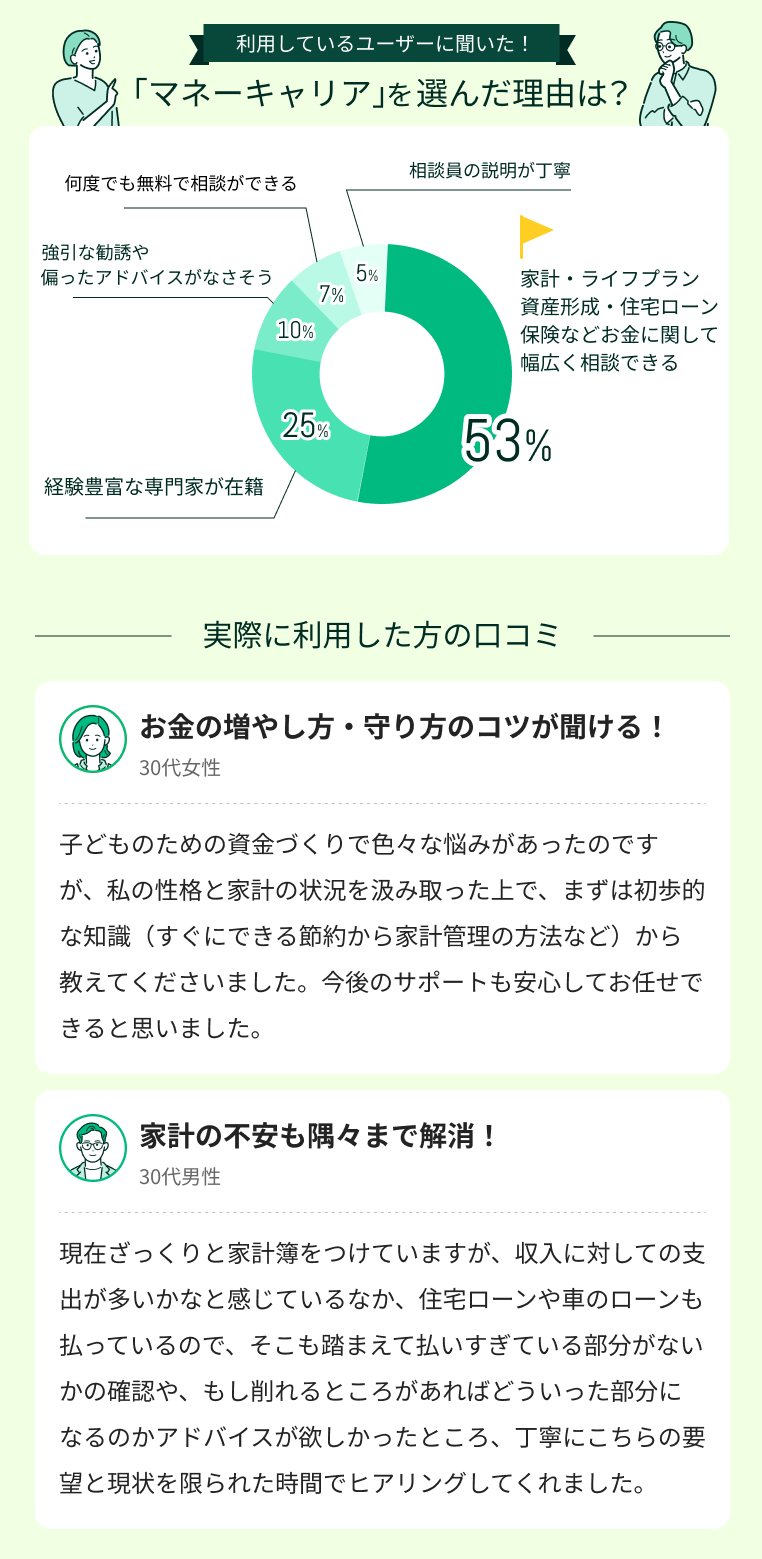

専門家に相談すると税務と家計管理をまとめて最適化しやすくなりますが、とくにマネーキャリアならFP資格保有率100%かつ10万件超の実績があり、何度でも無料で相談できるため、まずは気軽に相談してみましょう。

内容をまとめると

- 個人事業主が税金貧乏に陥る主な原因は、所得税や社会保険料の仕組み理解不足、経費計上や青色申告の知識不足、そして効果的な節税対策情報の欠如

- 年収別の手取りシミュレーションや損得の境界線を把握し、家事按分や各種経費の適切な計上をして、青色申告特別控除を活用するのが重要

- 小規模企業共済やiDeCo、ふるさと納税などの節税商品選択や、個人の事業規模に最適な家計設計が難しいと感じる場合は、お金のプロに相談するのがおすすめ

- マネーキャリアなら、FP資格取得率100%の厳選された専門家が、個人事業主特有の税務問題から将来のライフプラン設計まで何度でも無料でアドバイスしてくれる

監修者ファイナンシャルプランナー

この記事の目次

- 個人事業主が税金貧乏に陥る5つの理由

- 所得税の仕組みを理解していないから

- 社会保険料の負担が重いから

- 経費計上の知識が不足しているから

- 青色申告を活用できていないから

- 節税対策の情報が不足しているから

- 個人事業主の税金シミュレーション

- 年収300万円の場合の手取り計算

- 年収500万円の場合の手取り計算

- 年収1000万円の場合の手取り計算

- 損する年収と得する年収の境界線とは?

- 個人事業主の経費活用テクニック

- 家事按分で節税する

- 車両費や交通費を賢く計上する

- 研修費や図書費をうまく使う

- 通信費や光熱費を適切に割り振る

- 個人事業主の貯金術

- 小規模企業共済で節税しながら貯蓄する

- iDeCoの所得控除を活用する

- ふるさと納税を利用する

- 個人事業主の税金に関するよくある質問

- 経費はどこまで認められるのか

- 経費の線引きはどこまで?

- 確定申告を間違えた場合の対処法

- 税金負担で家計が苦しいときに使うべき方法とは?

- 個人事業主が税金貧乏になる理由と対処法まとめ

個人事業主が税金貧乏に陥る5つの理由

個人事業主が税負担の影響で生活が苦しくなってしまう主な原因は以下の5つです。

所得税の仕組みを理解していないから

所得税は消費税などの定額の税金ではなく、超過累進課税であり、所得が増えるほど税率が上がっていく仕組みです。

事業全体の売上から必要経費などを引いた課税所得がいくらになるのか把握しておかないと、予定よりも課税所得が増えてしまい、税負担が増加する可能性があります。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | なし |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

課税所得が330万円を超えた場合と900万円を超えた場合では、その前までの課税所得から一気に10%も税率が上がってしまいます。

控除も増えるため税率が上がるタイミングで極端に負担が増える訳ではありませんが、目安として覚えておきましょう。

無計画に売上だけ上がれば稼げると考えていると、その年の課税所得によっては税負担が大きくなってしまう可能性はあるため、注意が必要です。

社会保険料の負担が重いから

社会保険料は税金ではありませんが、個人事業主の場合は社会保険料の負担が重くなりがちです。

会社員の場合は健康保険料や厚生年金保険料を会社と本人が半分ずつ払う形式ですが、個人事業主の場合はすべて自分で払わなければならないため、とくに厳しいと感じやすくなります。

国民年金保険料は定額ですが、国民健康保険料は所得が増えれば保険料も増えてしまうため、経営を圧迫します。

厳密な保険料は自治体によって異なるため、所属する地方自治体への確認が必要です。

経費計上の知識が不足しているから

個人事業主の場合は経費率が上がると税負担が軽くなるため、経費として認められるものはしっかりと経費計上していく必要があります。

計上できる経費についての知識が不足していると、売上が上がったのに経費が少ないままになってしまい、結果として税負担が上昇します。

家事按分や通信費はもちろん、打ち合わせの飲食費や交通費も経費として計上できます。

ただし、なんでも経費にすればいい訳ではなく、業務に関係があると証明ができる経費を正しく計上する必要があります。

青色申告を活用できていないから

確定申告では青色申告をしているものの、複式簿記を行い正確に記帳できておらずに青色申告特別控除を全額受けられていない個人事業主も少なくありません。

また、青色申告のメリットである赤字繰越のルールを理解できていないと、繰越控除を活かせないケースもあります。

これらが原因で、税負担が実質的に重くなってしまっている可能性も考えられます。改めて確認してみましょう。

会計ソフトを活用したり、税理士などの無料相談を活用して、青色申告のメリットを最大限に活かせるようにしましょう。

節税対策の情報が不足しているから

個人事業主は毎年自分で確定申告をおこない、収入・経費・控除などを適切に記入していく必要があります。

青色申告特別控除や適切な経費計上はもちろん、小規模企業共済への加入やiDeCo、ふるさと納税なども節税になるので、これらを含めたさまざまな節税対策を駆使するのが重要です。

ただし、節税になるものは想像以上に多いため、情報が不足していると税負担で悩まされる可能性もあります。

どのような節税対策があるか知りたいと考えている場合は、FP無料相談などを活用して相談してみるのがおすすめです。

個人事業主の多くは税務知識不足で適切な節税ができず、税負担の重さに悩んでいますが、単発的な節税テクニックだけでは解決できません。

むしろ事業収入の変動を考慮した資金計画と、ライフイベントを見据えた総合的なマネープランが重要になります。

相談満足度98.6%のマネーキャリアなら何度でも無料相談でき、複雑な税務と家計管理を整理するサポートをしてくれるので、まずは気軽に相談してみましょう。

個人事業主の税金シミュレーション

個人事業主の負担となる税金を計算し、年収ごとにシミュレーションしてみました。

- 事業形態:個人事業主(青色申告・e-Tax利用で65万円控除)

- 居住地:東京都新宿区在住(国民健康保険料の参考に)

- 年齢:40歳未満(介護保険第2号被保険者ではない)

- 家族構成:独身(扶養親族なし)

- 所得控除:基礎控除、社会保険料控除のみ

- 経費率:売上に対し30%で計算

年収300万円の場合の手取り計算

年収300万円の個人事業主の手取りをシミュレーションすると、以下のようになります。

※手取り額は、年収300万円から経費(90万円)および以下の税金・社会保険料をすべて差し引いた、事業主が自由に使える金額の目安です。

| 項目 | 金額 |

|---|---|

| 所得税 | 約0.3万円 |

| 住民税 | 約5.7万円 |

| 個人事業税 | 0円 |

| 国民年金・健康保険 | 約35万円 |

| 手取り額 | 約180万円 |

年収(売上)に対する手取り額の割合は約60%です。この収入帯では個人事業税はかからず、税負担は比較的軽い状態といえます。

しかし、会社員とは異なり国民年金や国民健康保険料を全額自己負担するため、社会保険料の負担は重く感じやすいでしょう。

年収500万円の場合の手取り計算

年収500万円の個人事業主の手取りをシミュレーションすると、以下のようになります。

※手取り額は、年収500万円から経費(150万円)および以下の税金・社会保険料をすべて差し引いた、事業主が自由に使える金額の目安です。

| 項目 | 金額 |

|---|---|

| 所得税 | 約8.7万円 |

| 住民税 | 約18万円 |

| 個人事業税 | 約3万円 |

| 国民年金・健康保険 | 約50万円 |

| 手取り額 | 約270万円 |

年収(売上)に対する手取り額の割合は約54%です。年収300万円のケースと比べて所得が増えたことで、所得税や住民税の負担が大きく増加します。

年収が200万円増えても、手取りの増加は約90万円にとどまるため、税負担の重さを実感しやすい収入帯といえるでしょう。

年収1000万円の場合の手取り計算

年収1,000万円の個人事業主の手取りをシミュレーションすると、以下のようになります。

※手取り額は、年収1,000万円から経費(300万円)および以下の税金・社会保険料をすべて差し引いた、事業主が自由に使える金額の目安です。

| 項目 | 金額 |

|---|---|

| 所得税 | 約68万円 |

| 住民税 | 約50万円 |

| 個人事業税 | 約20万円 |

| 国民年金・健康保険 | 約70万円 |

| 手取り額 | 約492万円 |

年収(売上)に対する手取り額の割合は約49%となり、半分以上が経費・税金・社会保険料で支払われる計算です。

この収入帯では所得税率が20%となり、年収500万円のケース(所得税率5%)と比較して税負担が飛躍的に増加します。

売上が増えても手取りが伸び悩む原因は、この超過累進課税の仕組みにあります。

損する年収と得する年収の境界線とは?

個人事業主が税率で損をする境界線は税率が10%から20%に上がる330万円と、23%から33%に上がる900万円が境界線といわれます。

ただし、控除額も増えるため、330万円や900万円を1円でも上回ったら大損をするという訳ではありません。

所得税率だけではなく、控除額も把握した上で事業計画を立てましょう。

しかし、年収が上がるほど税負担は増えていくため、法人化も含めて節税方法を検討していくのがおすすめです。

個人事業主として働いていますが、年収が上がるほど税負担が重くなり手取りが思うように増えません。

また事業の将来性に不安があって、このまま続けていけるのか心配です…。

そうですね、個人事業主の方によくあるお悩みです。

実は年収には税率が急に上がるポイントがあるんです。そこを意識した所得調整と、適切な節税対策をすれば手取りは大幅に改善できますよ。

事業の不安定さも考慮した資産形成が重要ですね。

そうなんですね。でも、税務のことも資産形成のこともよくわからなくて...。

こういう複雑な相談って、どこに頼めばいいんでしょうか?

個人事業主の税務と資産形成を総合的に相談したい場合、マネーキャリアという相談サービスがあります。

全国3,500人以上の専門家の中から厳選されたFPが対応し、相談満足度も98.6%と高い実績があります。何度でも無料で相談できるので、まずは気軽に相談してみましょう。

個人事業主の経費活用テクニック

個人事業主にとって適切な経費計上は重要で、経費率によって税負担は大きく変わってきます。

どのような経費活用が適切なのかや、節税として使えるテクニックを詳しく解説していきます。

経費で悩んでいる方はぜひ参考にしましょう。

家事按分で節税する

個人事業主が家事按分を使って節税するには、「仕事とプライベートが混在している費用」を適正な割合にわけ、経費に計上する必要があります。

経費按分できる主な費用は以下の通りです。

| 費用項目 | 按分の基準例 | 備考 |

|---|---|---|

| 家賃 | 仕事スペースが占める面積割合で算出 | 自宅兼事務所の場合 |

| 光熱費・電気代 | 使用時間や仕事部屋の面積割合から算出 | 照明や空調 |

| 通信費 | 使用時間や事業使用頻度で算出 | 私用と混じっている場合は割合を出す |

| 車両費 | 業務での走行距離 | 使用時に記録をつけておくと良い |

自宅兼事務所の場合がほとんどですが、家賃や光熱費・電気代は仕事スペースが占める面積から比率を出して経費計上できます。

その他の項目も業務で使っている割合を根拠として残してあれば経費計上が可能です。

車両費や交通費を賢く計上する

車両費や交通費も適切に割合を出せていれば経費計上できます。

月のうち20日は仕事で使っていて、週末や祝日のみ私用で使っている車であれば按分率は約67%で経費計上が可能です。ガソリン代や駐車場代、車検費用なども同じ割合で計上可能です。

また、電車やバスなどの公共交通機関を使用した際、領収書がないため経費計上できないと考える個人事業主は多いですが、業務として移動した場合の交通費はすべて経費計上可能です。

いつどこに行ったのかなどの移動履歴を日誌につけておくと管理しやすくなります。ICカードの履歴などを保存しておくのも効果的です。

研修費や図書費をうまく使う

事業に関係するセミナーへの参加や、雑誌・書籍の購入ももちろん経費計上が可能です。

英会話教室や資格専門学校などは否認されやすいため注意する必要がありますが、マーケティング講座や講演会などは業務との関係性が説明できれば問題ありません。

図書費はビジネス書や実用書・専門書だけでなく仕事に関係する雑誌なども計上できます。

どちらも支払いの領収書を保存しておき、どのような目的の経費なのかをはっきりさせておきましょう。

通信費や光熱費を適切に割り振る

通信費や光熱費の按分の代表的な項目で、分けるのが難しいと考える個人事業主もいますが、実際は適切に割り振れば計上しても問題のない経費です。

自宅兼事務所に引いているネット回線や、仕事にも使用している自身のスマホ料金なども含まれます。

ネット回線の場合は1日のうち仕事でネットを使う時間をネットを使う総時間で割れば按分率を出せます。

光熱費に含まれる電気代も代表的な項目です。PCや照明、エアコンなどの事務所機能として必要な設備にかかる電気代はもちろん経費になります。

通信費の按分目安は30~80%、光熱費は20~50%が一般的といわれていますが、まずは計算してみましょう。

個人事業主の貯金術

個人事業主の場合は仕事とプライベートが混同しやすく、貯金が難しいケースもありますが、節税をしながら実質的な貯金をする方法があります。

小規模企業共済やiDeCo、ふるさと納税などが該当しますが、よくわからずに活用していない個人事業主も少なくありません。

それぞれの活用方法について詳しく解説していきます。

小規模企業共済で節税しながら貯蓄する

小規模企業共済は節税しながら退職金を積み立てられる制度で、個人事業主にとっては有効な貯蓄・節税方法といえます。

個人事業主や法人役員が加入可能で、掛け金はすべて所得控除されるため、節税効果は高めです。

廃業時などに一括で受け取る「共済金」は税制上有利な退職所得扱いになります。

ただし、掛金の納付月数が240ヶ月(20年)未満で任意解約した場合は元本割れするリスクがあるため注意が必要です。

iDeCoの所得控除を活用する

iDeCoも小規模企業共済と同様に節税効果と貯蓄の両方の機能が期待できる制度です。

掛け金は全額が所得控除になるため、収入が多い個人事業主の場合は小規模企業共済と併用する方法もあります。

ただし、小規模企業共済と違って原則として60歳まで引き出せないため自由度は下がってしまいます。

また、投資型のため、必ずしも掛け金を増やせると限らないのはリスクとして覚えておきましょう。

ふるさと納税を利用する

ふるさと納税も節税方法としては有効な方法の1つですが、節税というよりも税金の前払いに返礼品がつくような制度です。

寄附先の自治体を選び、寄附をおこなうと寄附額から2,000円を引いた額が控除される仕組みです。

その上で自治体から返礼品が届きますが、自治体によって返礼品が異なるため、自分で好きな自治体を選ぶ楽しみがあります。

実質2,000円の負担で返礼品を受け取れるため、貯蓄とは異なりますが、お得な制度といえます。

個人事業主の多くは、実際の家計状況に合わせた優先順位が判断できずにいます。とくに結婚や出産後は支出が増える中で、効率的な資産形成方法を見つけられずに悩むケースが多くみられます。

節税制度の活用は事業収入の変動パターンを考慮する必要がありますし、生命保険のような金融商品選びでは保障機能と貯蓄機能のバランスを個人のリスク許容度に応じて調整するのがとくに重要になります。

悩んでいる場合は専門家相談をすると、将来の資産形成を一緒に考えてくれます。とくに相談満足度98.6%のマネーキャリアでは、FP資格を持つ専門家に何度でも無料で相談できるのでおすすめですよ。

個人事業主の税金に関するよくある質問

個人事業主の税金に関してよくある質問をまとめました。

経費に関する質問と、確定申告に関する質問がほとんどで、どのように節税すればいいのかを気にする人が多い傾向です。

とくに多かった質問について詳しく解説していきます。

経費はどこまで認められるのか

基本的には事業に必要であると認められるかどうかのため、経費として計上するものはそれぞれどのように必要だったか理由を説明できるようにしておきましょう。

事務所兼自宅の場合は家事按分をするのが重要で、使用時間や使用している床面積などから適切な割合で経費計上しましょう。

事業に関係のないものをいれて経費率を上げれば税負担は軽くなりますが、税務調査の対象となり、修正申告や追徴課税を課される可能性もあるため、正当な理由のある経費計上を心がけましょう。

経費の線引きはどこまで?

税務署は正しい申告がされているかをさまざまな手段から確認するため、バレないような経費はないと考えましょう。

あくまで、事業に関係があると堂々といえる経費を計上すべきです。

認められるか不安がある場合は、税理士やFPに相談してみるのがおすすめです。

確定申告を間違えた場合の対処法

還付または納税の前に気づいた場合は、修正した申告書を再提出すれば訂正がおこなえます。

e-Taxの場合は同年度内で複数回の申告があれば、自動的にあとから申告されたもので計算されます。

すでに還付された・納付してしまったあとで気づいた場合は、還付の場合は「更正の請求」、納付の場合は「修正申告」で対応が可能です。

税金負担で家計が苦しいときに使うべき方法とは?

税負担が厳しく、家計を圧迫していると感じる個人事業主は少なくありません。

しかし、節税や保険の知識を身につけ、適切な節税対策ができていれば控除を活用して税負担を軽くすることは可能です。

個人事業主は自分の家計の出費と事業の出費を混同しやすいですが、しっかりと記録をつけて家事按分できるものは計上していきましょう。

自分の家庭と事業の場合、どのような按分で計上できるかで悩んでいる人や、経費にできる項目がわからずに悩んでいる人は、マネーキャリアのような無料でFPに相談できる窓口を活用するのがおすすめです。

相談実績が豊富で、FP資格をもったプロだけが相談に乗ってくれるためあなたの事業と家計にあった適切な節税方法や活用できる控除のアドバイスをしてくれます。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 個人事業主が活用できる節税対策や、活用できる控除についてのアドバイスがもらえる

- 計上できる経費や、家事按分できる項目の詳細について教えてもらえる

- 土日祝日でも相談可能なので、平日は忙しい個人事業主にも最適

個人事業主が税金貧乏になる理由と対処法まとめ

本記事では個人事業主が税負担で貧乏になってしまう原因や、対策としての節税などについて詳しく解説しました。

内容をまとめると以下のようになります。

- 個人事業主は税制や保険料の仕組みを熟知した上で事業計画を組まないと、税負担の影響で貧乏になってしまうケースがある

- 売上が伸びて所得税率が大きく変わる課税所得帯に入ってしまっても、控除も大きくなるため、極端に損をするというケースは稀

- ただし、適切な経費計上をおこなっていかないと、収入が上がるほど税負担が重くなる

- 節税のためには適切な経費計上と、節税しつつ貯蓄などのメリットがある小規模企業共済やiDeCo、ふるさと納税を活用するのがおすすめ

- 自分の事業や家計にあう節税対策や家事按分で悩んでいる場合は、FPなどのお金のプロに相談するのがおすすめ