内容をまとめると

- 投資信託は金融商品、NISAは税制優遇制度であり、「どちらが得か」ではなく目的に応じた使い分けが重要

- NISAは初心者や長期・積立投資に向いている一方、投資枠や商品制限があるため一般口座・特定口座との併用が有効

- 投資判断に不安がある場合は自己流で悩み続けるより、FPに相談して根拠ある運用方針を立てるほうが合理的

監修者ファイナンシャルプランナー

この記事の目次

- 投資信託とNISAの違いとは?

- 投資信託を一般口座や特定口座で運用するメリット

- 投資枠に制限がない

- 損益通算と繰越控除が利用できる

- 担保にして「証券担保ローン」が組める

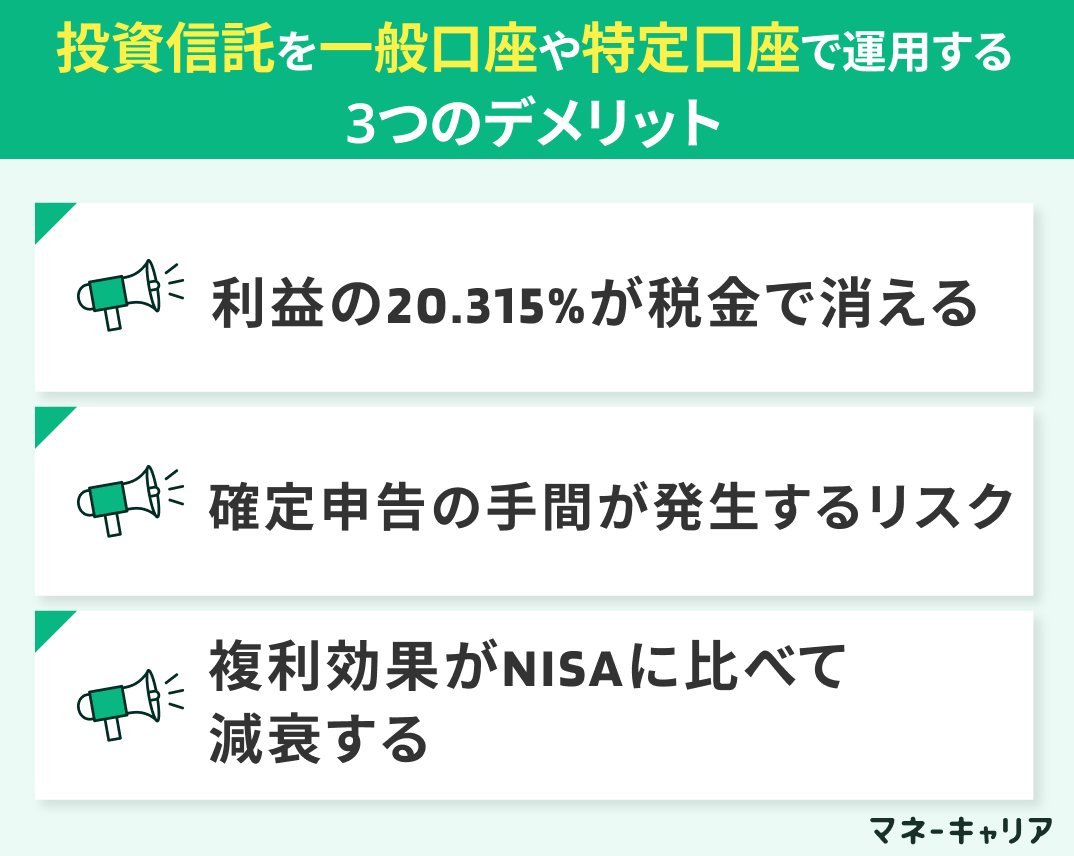

- 投資信託を一般口座や特定口座で運用するデメリット

- 利益の20.315%が税金で消える

- 確定申告の手間が発生するリスク

- 複利効果がNISAに比べて減衰する

- 投資信託をNISAで運用するメリット

- 運用益・分配金がすべて非課税

- 非課税期間が「無期限」

- 確定申告が原則不要

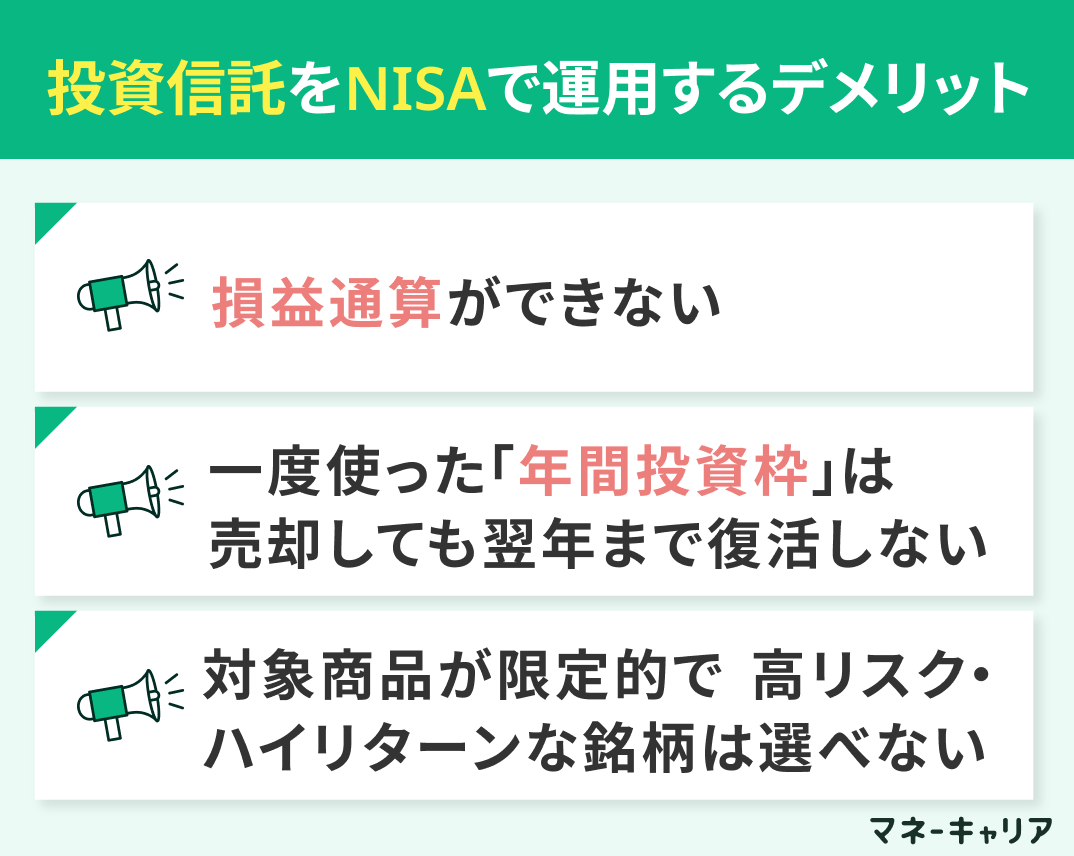

- 投資信託をNISAで運用するデメリット

- 損益通算ができない

- 一度使った「年間投資枠」は売却しても翌年まで復活しない

- 対象商品が限定的で高リスク・ハイリターンな銘柄は選べない

- 一般口座・特定口座での投資信託の売買がオススメの人

- 1,800万円のNISA枠をすでに使い切った人

- NISA対象外の銘柄に投資したい人

- NISAでの投資信託の売買がオススメの人

- 投資初心者

- 月々の積立額は30万円以下を予定している人

- NISAで投資信託を買ってはいけない「3つのNGケース」

- 1年以内に使う予定があるお金で投資信託を買う

- 手数料が1%を超える「高コスト商品」をNISAで買う

- 出口戦略を考えず「暴落時」に狼狽売りしてしまう

- NISAで投資信託を購入する手順

- ステップ1:FP相談窓口に相談する

- ステップ2:金融機関を選び「NISA口座」を開設する

- ステップ3:購入資金を入金する(またはクレカ設定)

- ステップ4:投資信託を検索して選ぶ

- ステップ5:「積立設定」または「一括購入」を注文する

- 投資信託の運用に不安があるときはFPに気軽に相談

- 自力で勉強するvsマネーキャリアで相談するならどっちがいい?

- 満足度98.6%!「マネーキャリア」が投資初心者から選ばれる3つの理由

- マネーキャリアで無料相談を予約する手順

- 投資信託とNISAの違いまとめ

投資信託とNISAの違いとは?

制度の仕組みは分かっても「自分はどの商品を選び、どう枠を活用すべきか」は一人ひとり違います。

手取り額で損をしないために、マネーキャリアでお金のプロであるファイナンシャルプランナー(以下、FP)に相談して、あなたに最適な資産運用の設計図を作ってみませんか?

投資信託を一般口座や特定口座で運用するメリット

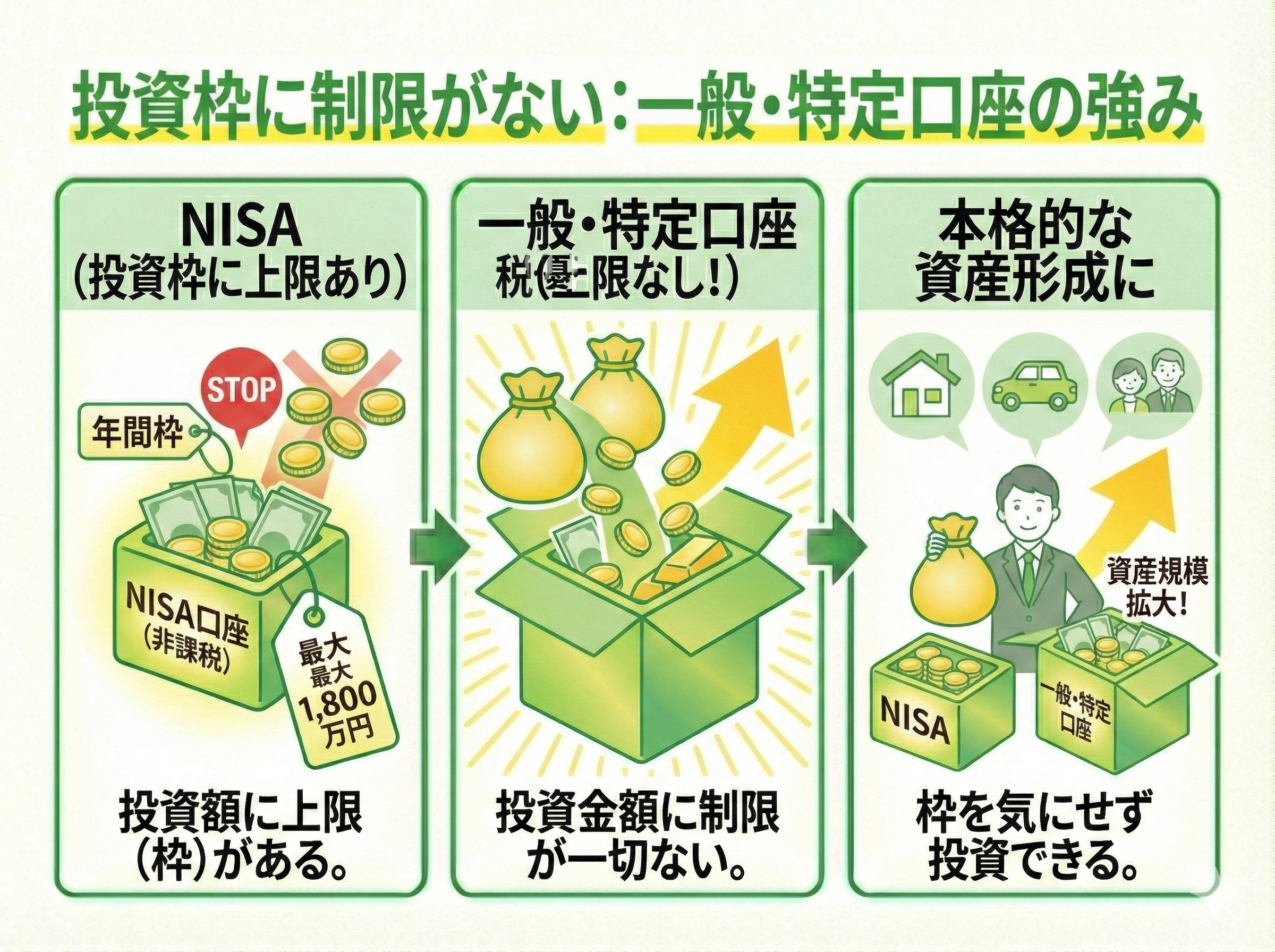

投資枠に制限がない

一般口座・特定口座は投資金額に上限がなく、資産規模が大きい人ほど有利です。

NISAには年間投資枠や生涯投資枠(最大1,800万円)が設定されていますが、それとは違い、一般口座・特定口座ではこうした制限が一切ありません。

そのため、すでにNISA枠を使い切った人や、毎月30万円を超える金額を積み立てたい人でも、制約なく投資を継続できます。

また、一括投資やタイミングを見た追加投資など、戦略の自由度が高い点もNISAとの違いです。

「投資額を増やして本格的に資産形成したい」「NISAの枠を気にせず運用したい」という人にとって、一般口座・特定口座は欠かせない選択肢となります。

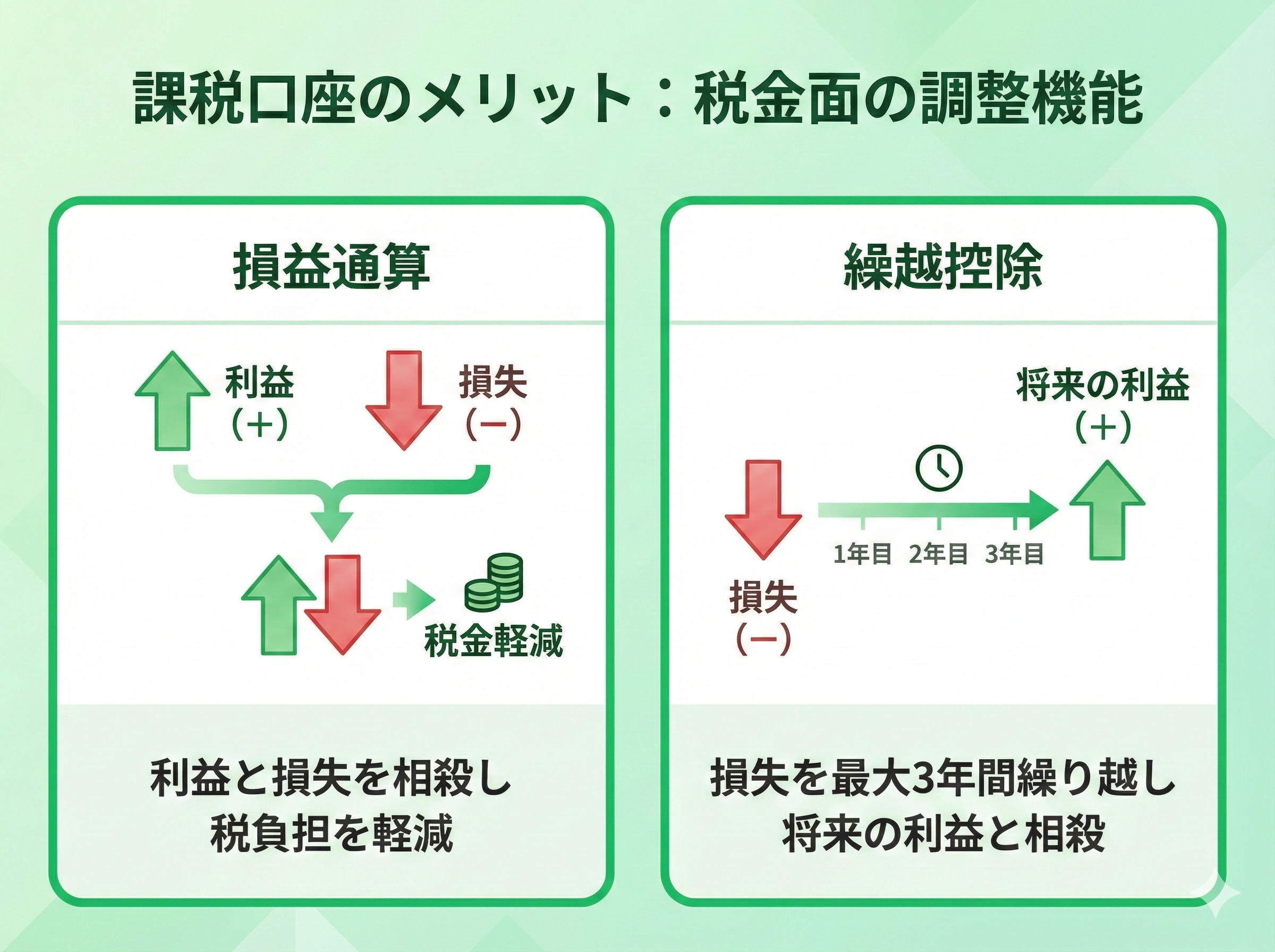

損益通算と繰越控除が利用できる

税金面での調整ができる点も、一般口座・特定口座の大きなメリットです。

課税口座で運用する投資信託は、利益と損失を相殺する「損益通算」が可能です。

たとえば、ある投資信託で利益が出ても、別の投資で損失が出ていれば、合算して税金を軽減できます。

さらに、相殺しきれなかった損失は最長3年間繰り越して、将来の利益と相殺することも可能です。

NISA口座は課税口座とは違い、この仕組みが使えないため、値動きの大きい商品や複数の金融商品を組み合わせて運用する人ほど、一般口座・特定口座の税務メリットは大きくなります。

税金面で得なのはとても魅力的なんですが、損益通算も繰越控除も、手続きが複雑なんじゃ……

自分だけでできるか不安です。

損益通算や繰越控除について心配があるなら、マネーキャリアのFPに相談しましょう!

オンライン相談ができるので、自宅に居ながら丁寧に説明して貰えますよ。

FPと一緒に、あなたにとってメリットの大きい運用をしていきましょう。

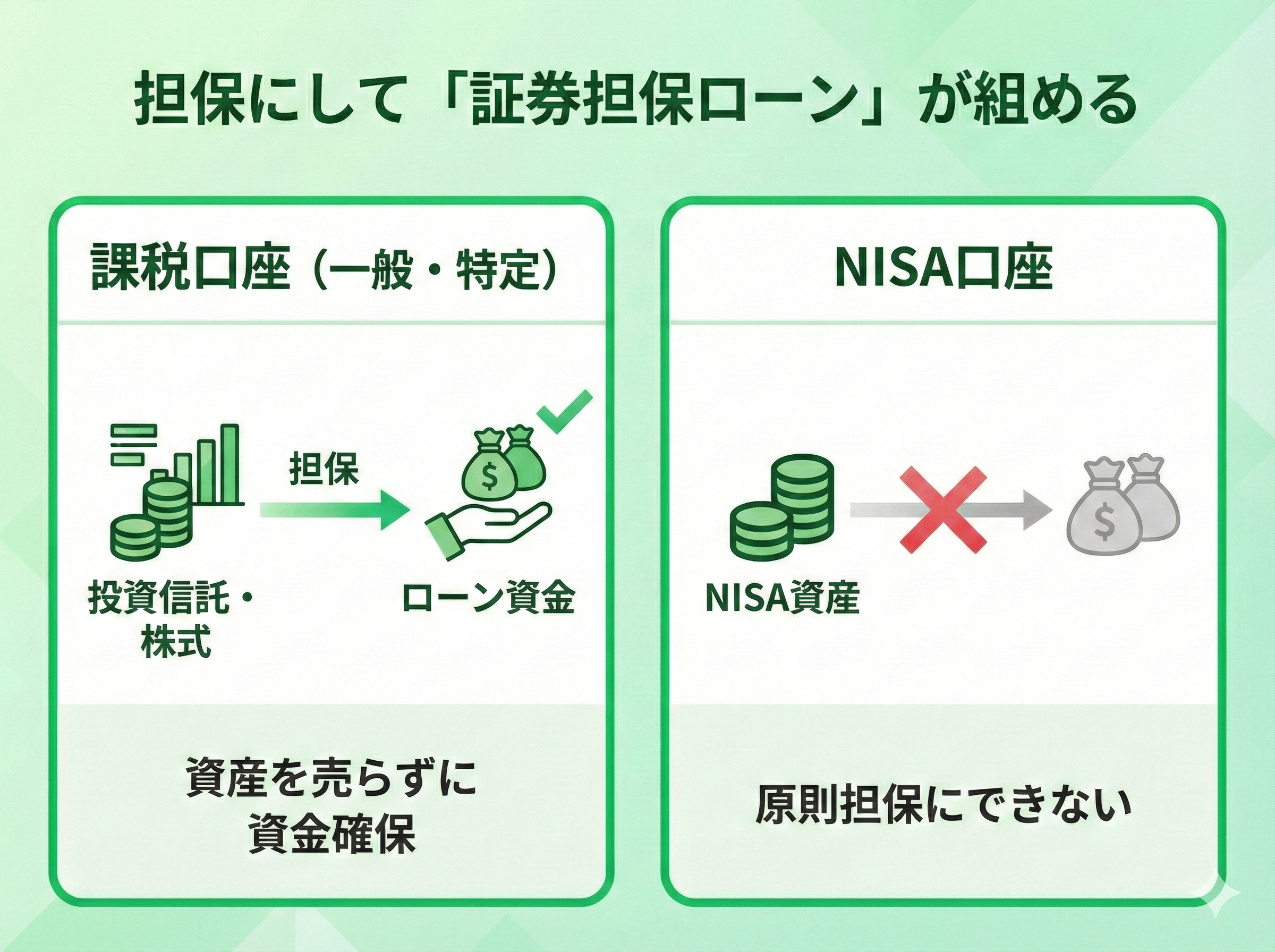

担保にして「証券担保ローン」が組める

NISAとは違い、投資信託を担保に資金を借りられることも、一般口座・特定口座ならではの強みです。

課税口座で保有する投資信託や株式は、「証券担保ローン」の担保として利用できます。

これにより、資産を売却せずに資金を確保できるため、

- 長期運用を継続したまま資金調達したい

- 急な出費に対応したい

といった場面で有効です。

一方、NISA口座の資産は課税口座とは違い、原則として担保にできません。

資産を「運用しながら活用したい」という視点では、一般口座・特定口座の方が実務的なメリットを持つと言えるでしょう。

投資信託を一般口座や特定口座で運用するデメリット

一般口座・特定口座の最大の弱点は、NISAとは違い「税金によってリターンが削られること」です。

自由度が高い一方で、税負担や手続き面のデメリットを正しく理解していないと、長期的な資産形成でNISAとの差が広がる可能性があります。

以下で代表的な注意点を整理します。

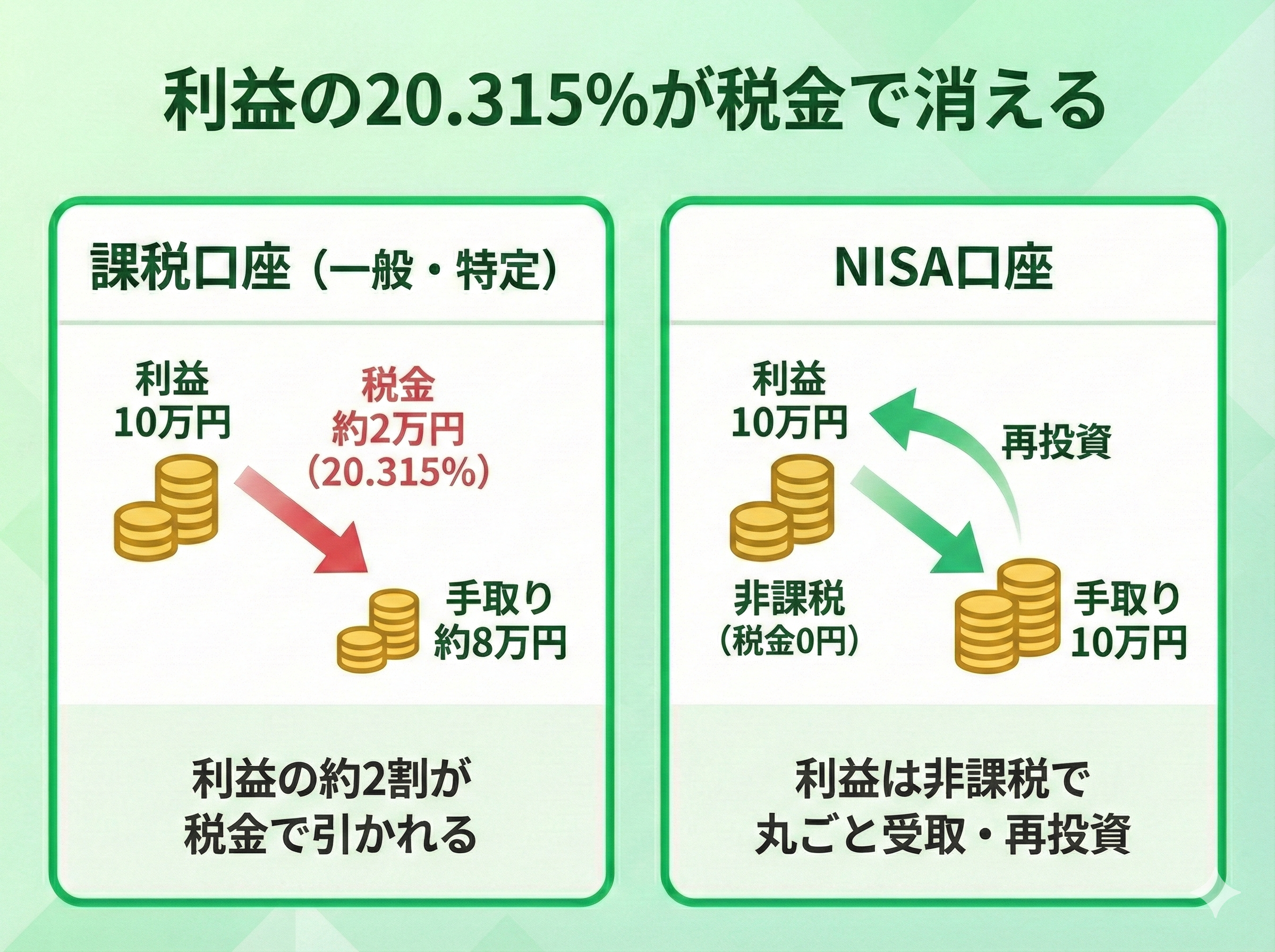

利益の20.315%が税金で消える

結論から言うと、課税口座では利益の約5分の1が自動的に税金として引かれます。

一般口座・特定口座で投資信託を運用し、売却益や分配金が出ると、20.315%の税金が課されるのです。

この税率は以下で構成されています。

- 所得税:15%

- 復興特別所得税:0.315%

- 住民税:5%

たとえば、10万円の利益が出た場合、実際に手元に残るのは約8万円です。

同じ投資信託でも、NISA口座ならこの税金がかからず、利益がそのまま再投資にまわせるが、大きな違いです。

とくに長期・高リターンを狙うほど、この税負担は無視できない差となって表れます。

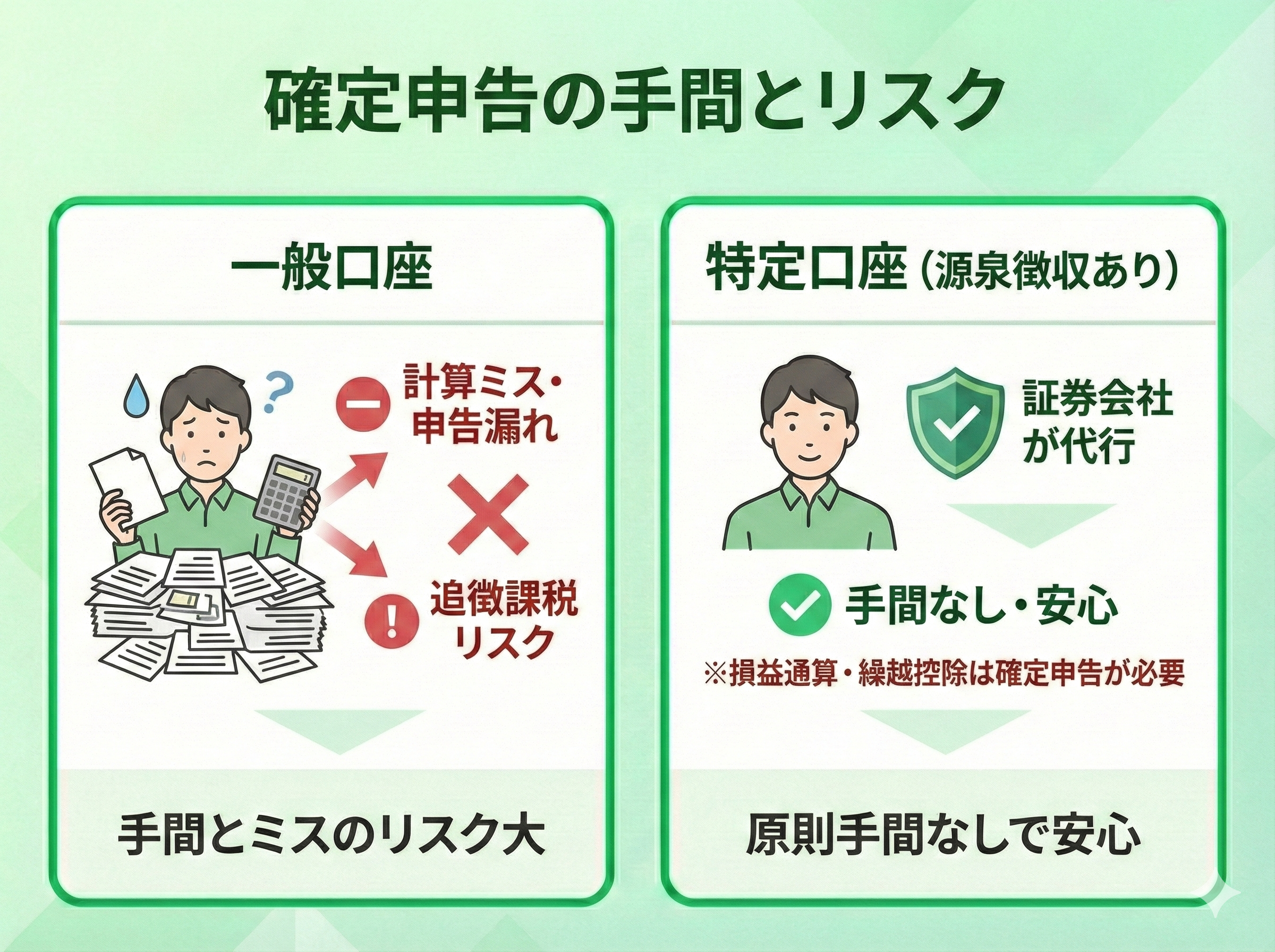

確定申告の手間が発生するリスク

一般口座では、投資信託の損益を自分で計算し、確定申告を行う必要があるため、手間とミスのリスクが生じます。

計算ミスや申告漏れがあると、追徴課税が発生する可能性もあります。

一方、特定口座(源泉徴収あり)を選べば、証券会社が税金計算と納税を代行してくれます。

ただし、損益通算や損失繰越を行う場合は、NISAとは違い、特定口座でも確定申告が必要です。

手続きが複雑になる点は、初心者にとって大きな負担となり得ます。

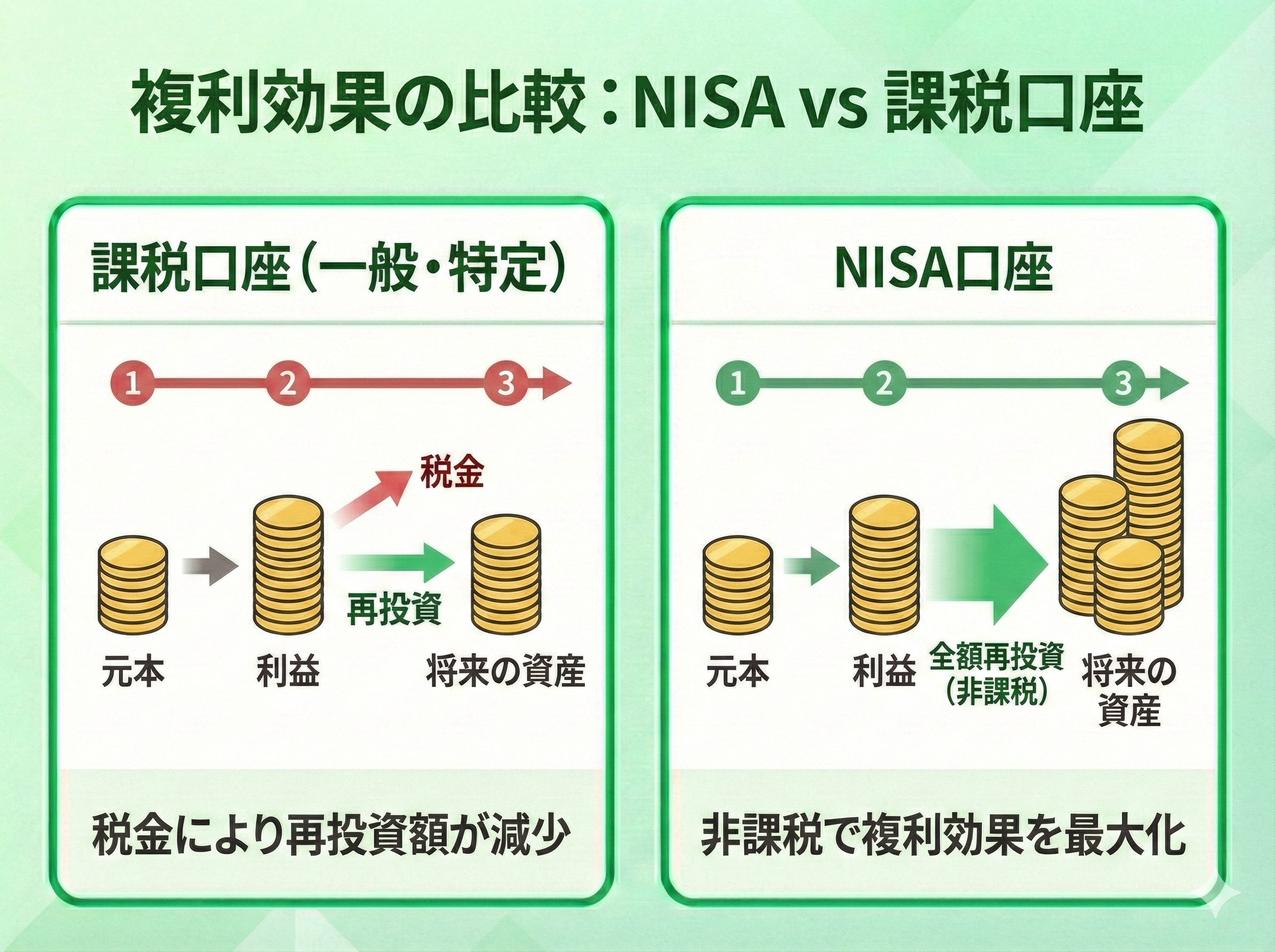

複利効果がNISAに比べて減衰する

税金がかかることで「複利の力」が弱まり、将来の資産額に差が出ることもデメリットの一つです。

複利効果とは、利益を再投資することで、その利益がさらに利益を生む仕組みのことです。

NISAとは違い、課税口座では利益が出るたびに税金が引かれるため、再投資にまわせる金額が減ります。

その結果、「運用年数が長いほど・積立額が大きいほど」NISAとの差は雪だるま式に広がっていきます。

NISAでは運用益が非課税のため、利益を100%再投資でき、複利効果を最大限活かせます。

長期資産形成を前提とする場合、課税口座だけで運用するのは不利になりやすい点を理解しておくことが必要なのです。

課税口座の方がメリットが大きそうと思ったんですが、デメリットもしっかりあるんですね……

NISAと課税口座、どちらを選べばいいか、分からなくなってきました。

そんなときは、マネーキャリアのFPに相談しましょう!

厳選された専門FPが、あなたの状況を丁寧にヒアリングしたうえで、NISAを選んだ方が良いか、課税口座を選んだ方が良いか、提案してくれますよ。

投資信託をNISAで運用するメリット

NISA最大の魅力は「税金を気にせず長期運用に集中できること」です。

投資信託とNISAは非常に相性が良く、とくに初心者や長期で資産形成を目指す人ほど、その恩恵を大きく受けられます。

以下では、NISAで運用する代表的なメリットを解説します。

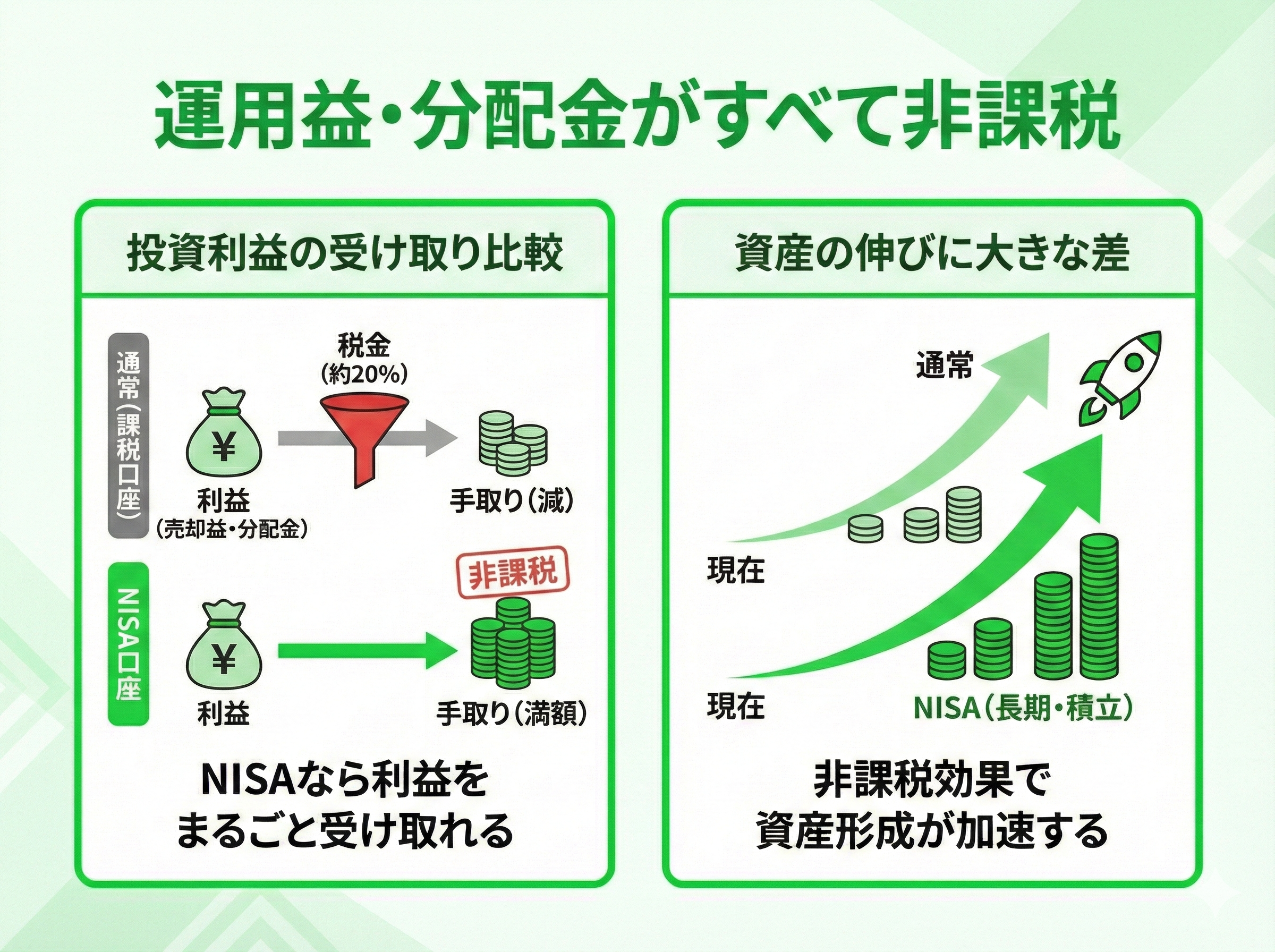

運用益・分配金がすべて非課税

NISAでは投資で得た利益が1円も課税されません。

通常、投資信託の売却益や分配金には20.315%の税金がかかりますが、NISA口座内で得た利益はすべて非課税です。

分配金とは、投資信託の運用成果の一部を定期的に投資家へ分配するお金のことです。

課税口座では受け取るたびに税金が引かれますが、NISAなら満額を受け取れます。

この非課税メリットにより、同じ運用成績でも手取り額に大きな差が生まれます。

とくに長期・積立投資では、税金がかからない分だけ資産の伸びが加速します。

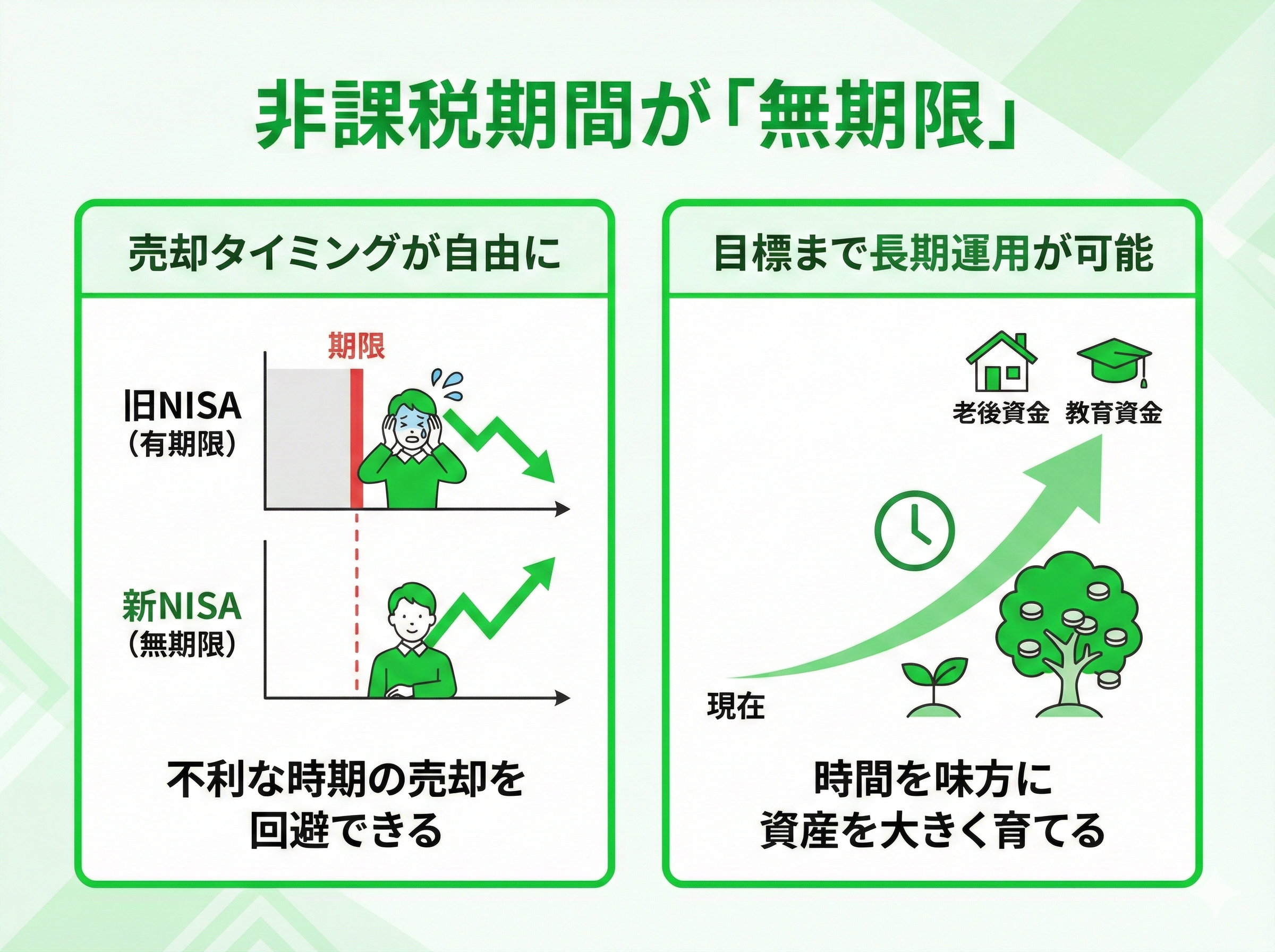

非課税期間が「無期限」

NISAは売却タイミングを税制に左右されず、納得できる時期まで投資信託を保有できます。

2024年からの新NISAでは非課税期間が無期限となり、従来のように期限到来を理由に売却や制度移行を考える必要がなくなりました。

これにより、相場が下落している局面でも「非課税期限が迫っているから売る」といった不利な判断を避けられます。

また、老後資金や教育資金など、明確なライフイベントの時期まで運用を続けることも可能です。

投資では「いつ売るか」が成果を大きく左右します。

非課税期間が無期限のNISAは、時間を味方につけた長期運用に最適な制度であり、初心者でも無理のない資産形成を実現しやすい環境が整っていると言えます。

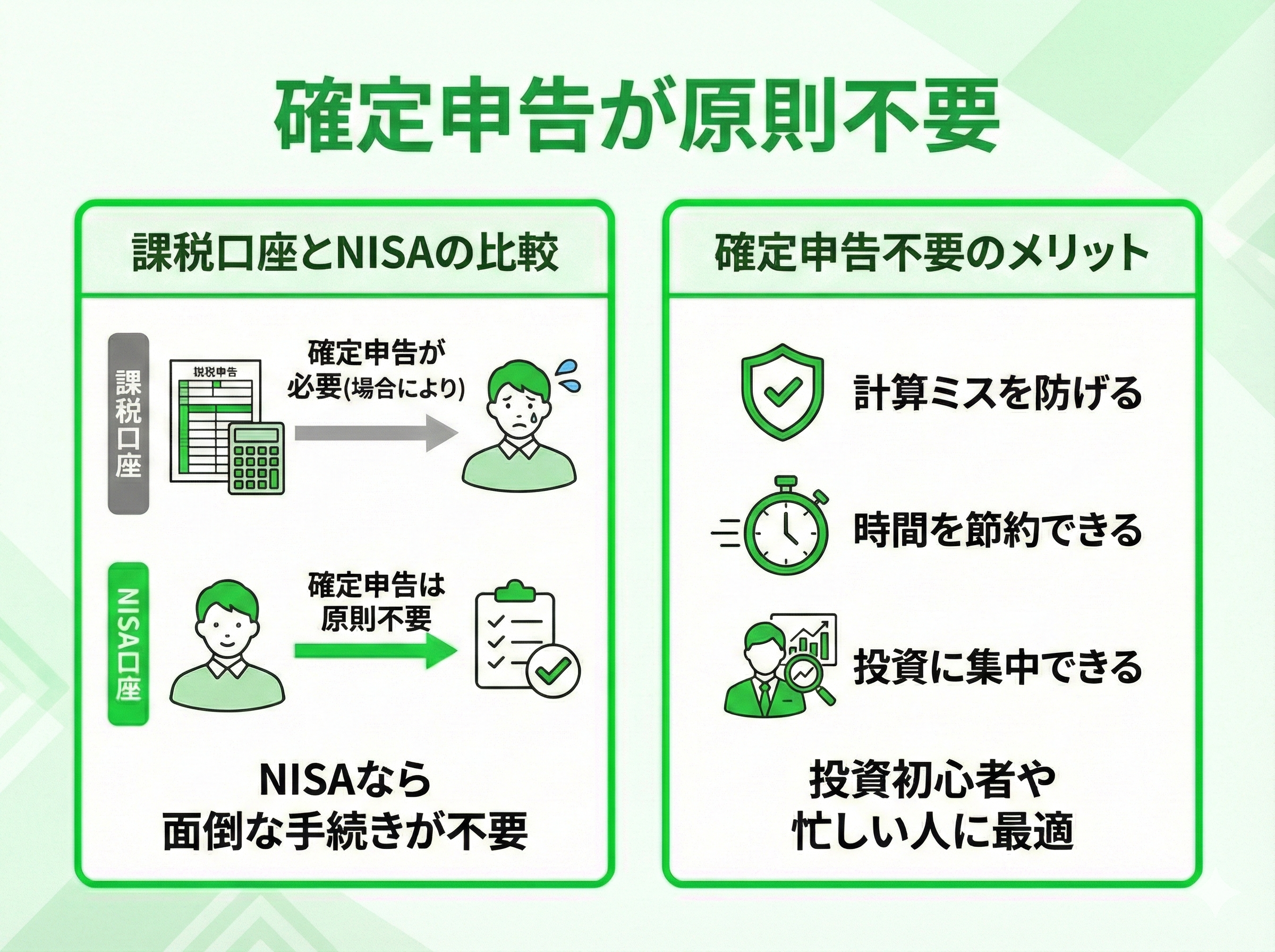

確定申告が原則不要

課税口座とは違い、NISAは税務手続きをほぼ意識せずに運用できます。

NISA口座での取引は非課税のため、利益が出ても確定申告は原則不要です。

課税口座ではこの手続きが必要になる場合がありますが、NISAでは発生しません。

確定申告をせずに済むメリットは、以下のとおりです。

- 税金計算のミスを防げる

- 手続きに時間を取られない

- 投資に集中できる

投資経験が浅い人や、忙しくて手続きを簡略化したい人にとって、NISAは非常に使いやすい制度であることが分かります。

そうですよね、NISAと言えば安心感はありますが、仕組みをしっかり理解していないと、不安がつきまといます。

マネーキャリアのFPなら、あなたが「何が分からないか分からない」状態でも、あなたに必要な情報を精査して、丁寧に説明してくれますよ。

相談は何度でも無料なので、まずは予約してみましょう!

投資信託をNISAで運用するデメリット

NISAは税制メリットが大きい反面、制度上の制約による不利も存在します。

非課税だけに注目すると見落としがちですが、損失時の扱いや投資枠、商品選択の制限を理解しておかないと、運用効率が下がる可能性があります。

以下で代表的な注意点を解説します。

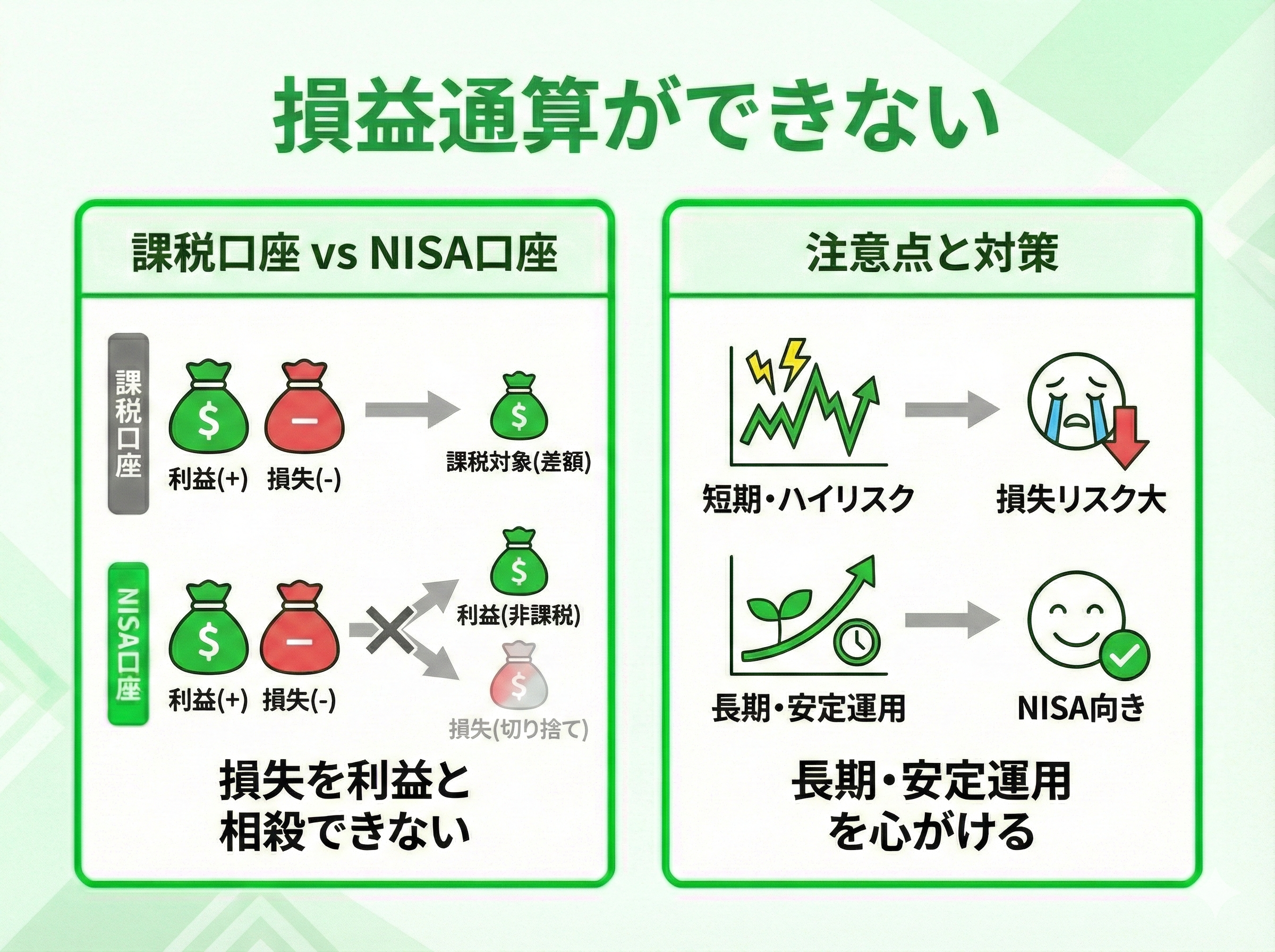

損益通算ができない

課税口座とは違い、NISAでは損失が出ても損益通算で取り戻すことができません。

損益通算とは、利益と損失を相殺して税負担を軽くする仕組みのことです。

一般口座や特定口座では利用できますが、NISA口座では認められていません。

そのため、NISAで投資信託を売却して損失が出ても、他の投資で出た利益と相殺できず、税務上は損失が「なかったもの」として扱われます。

価格変動の大きい商品や短期売買を行う場合、このデメリットはとくに大きくなります。

安定した長期運用が前提である点を理解しておくことが必要です。

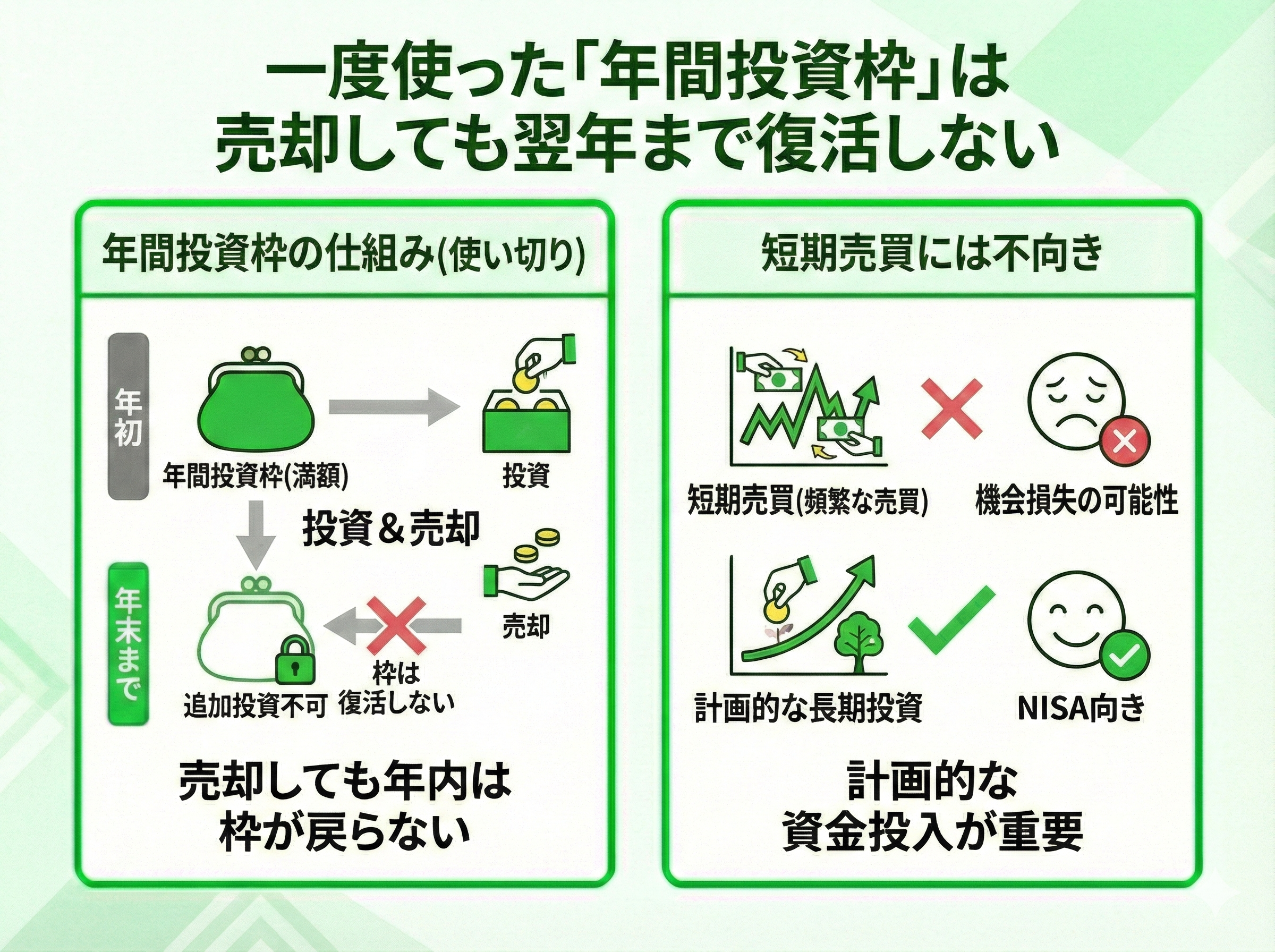

一度使った「年間投資枠」は売却しても翌年まで復活しない

結論、NISAの年間投資枠は使い切りであるため、短期売買には向いていません。

NISAには1年ごとに使える投資上限額である「年間投資枠」がありますが、この枠は、投資信託を売却してもその年のうちに復活しません。

つまり、年初に投資枠を使い切って売却すると、その年は追加投資ができなくなります。

相場の上下を見て頻繁に売買したい人にとっては、機会損失につながる可能性があります。

NISAは売買を繰り返す制度ではなく、計画的に資金を投入する制度だと理解することが重要です。

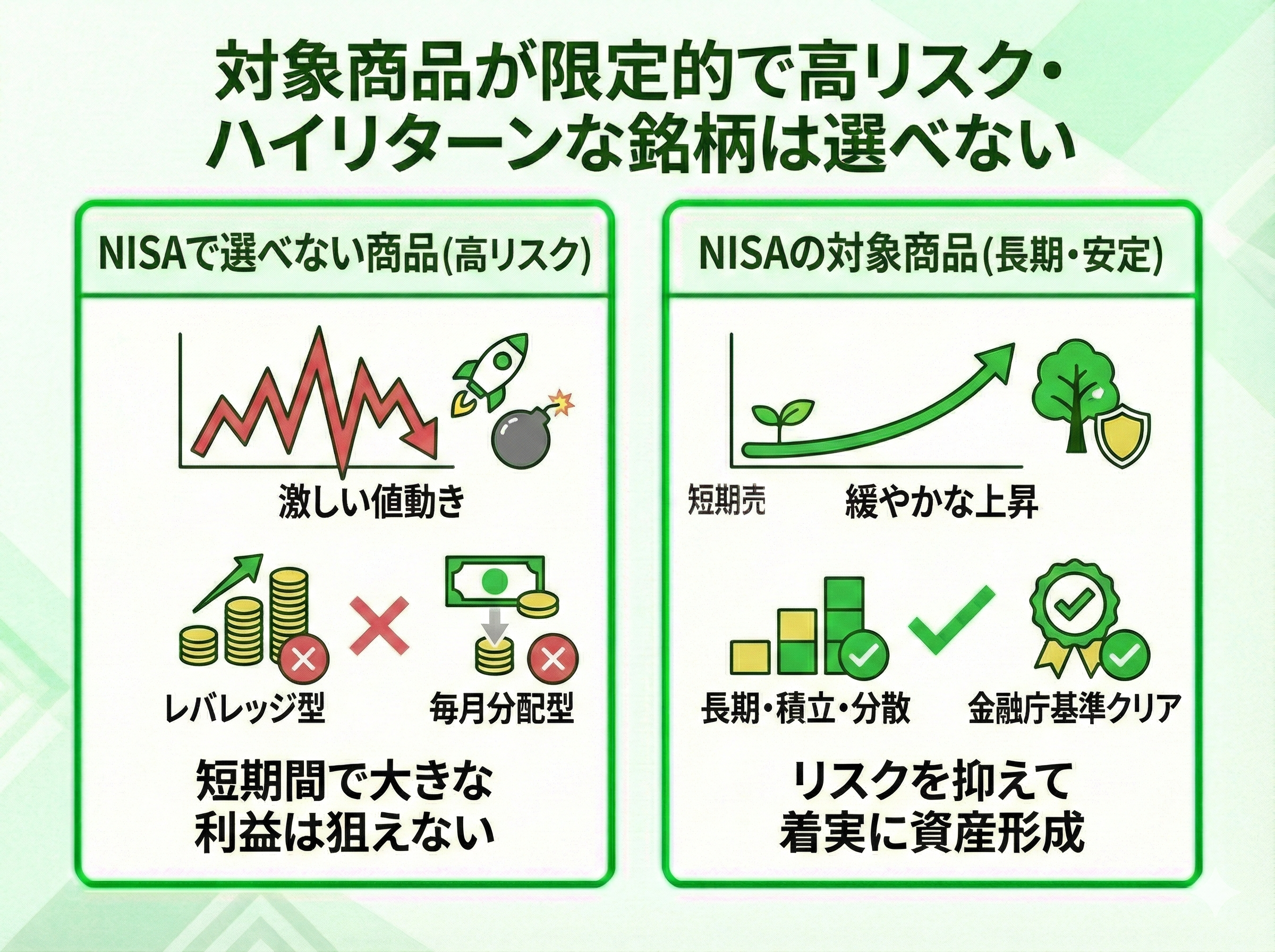

対象商品が限定的で高リスク・ハイリターンな銘柄は選べない

そうなんです。

初心者の方は、無理をせず自分のペースでゆっくり運用するのが一番なので、ハイリスクな銘柄が選べなかったり、短期売買がしにくかったりするのも、着実な資産形成を助けてくれる仕組みと言えます。

そうやってリスクを抑えて運用していれば、損益通算が必要になるような事態も避けられるはずです。

それでも「自分にはどの方法が合っているんだろう?」と悩んだときは、マネーキャリアに相談しましょう!

初心者にもわかる運用方法を、丁寧に提案してくれますよ。

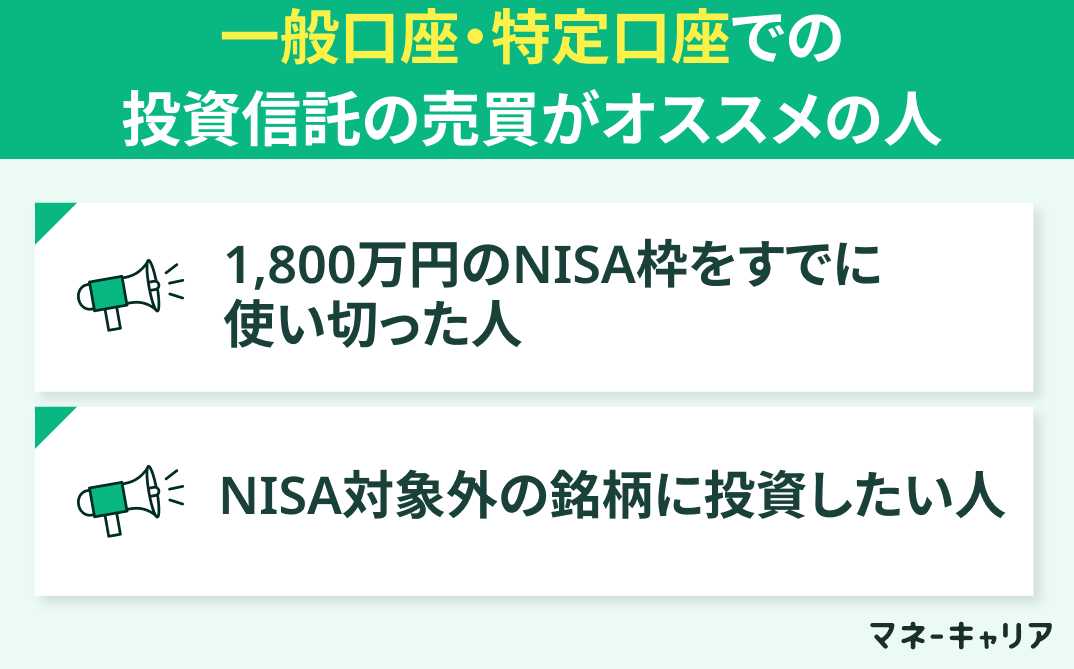

一般口座・特定口座での投資信託の売買がオススメの人

結論として、NISAの制度上の制限がネックになる人は、一般口座・特定口座を活用するべきです。

非課税メリットはなくなりますが、投資金額・商品選択・運用戦略の自由度が高く、本格的に資産運用を行いたい人に向いています。

以下に該当する人は、NISAが向いている人とは違い、課税口座が現実的な選択肢となります。

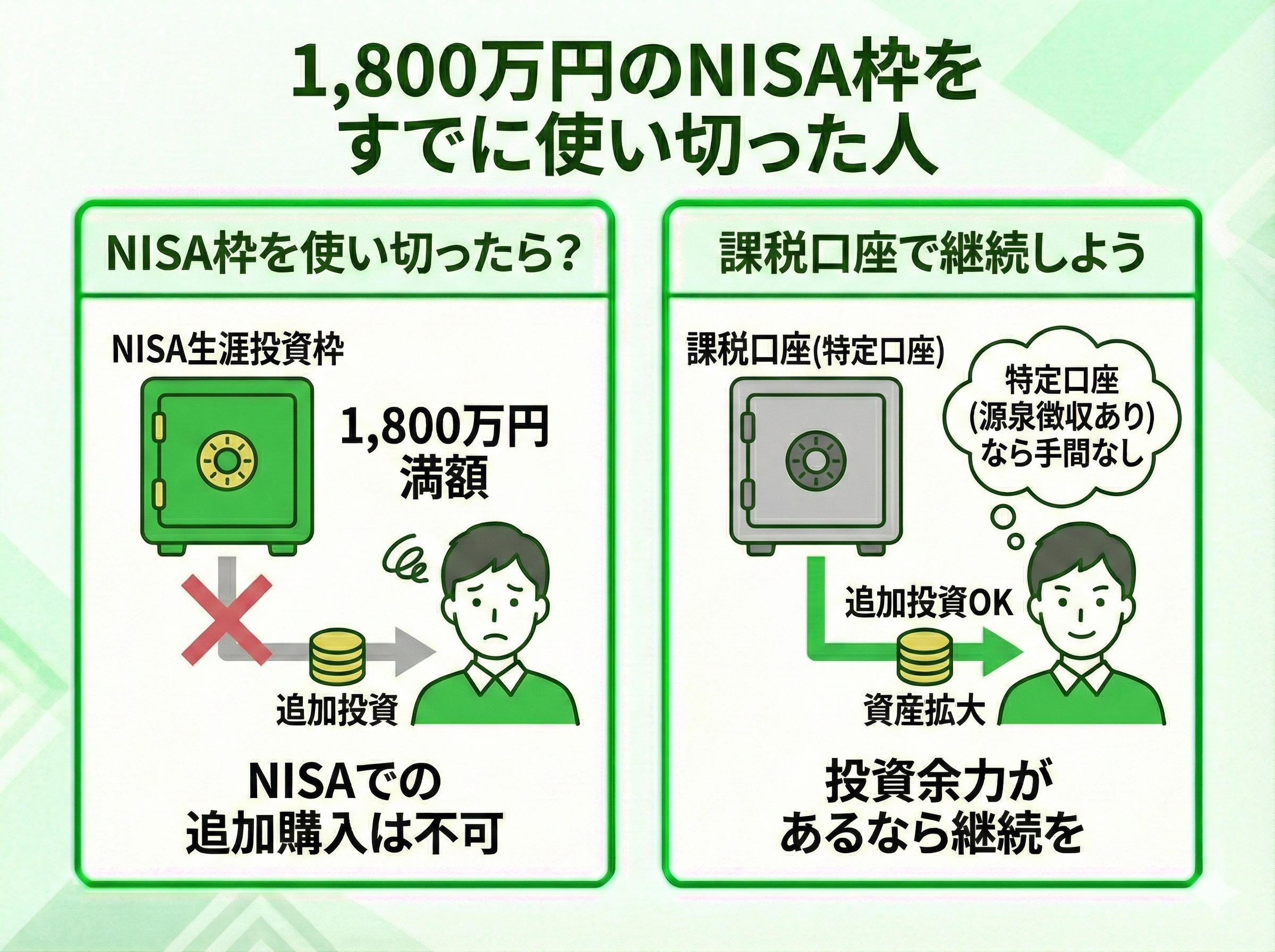

1,800万円のNISA枠をすでに使い切った人

NISA枠を使い切った後の追加投資は、一般口座・特定口座で行うしかありません。

新NISAには、生涯で使える投資上限額として1,800万円の非課税保有限度額が設定されています。

この枠をすべて使い切ると、それ以上はNISA口座で投資信託を購入できません。

しかし、資産形成はNISAで完結するとは限らず、収入増加や相場環境の変化に応じて投資額を増やしたいケースも多くあります。

その場合、投資を止めるのではなく、課税口座で継続することが重要です。

特定口座(源泉徴収あり)を選べば、税金計算も証券会社が代行してくれるため、実務面の負担も抑えられます。

追加投資が向いている人の特徴は、以下のとおりです。

- NISAの生涯投資枠1,800万円をすでに満額使用している

- 毎月の投資額が大きく、追加投資の余力がある

- 長期運用を前提に、資産規模をさらに拡大したい

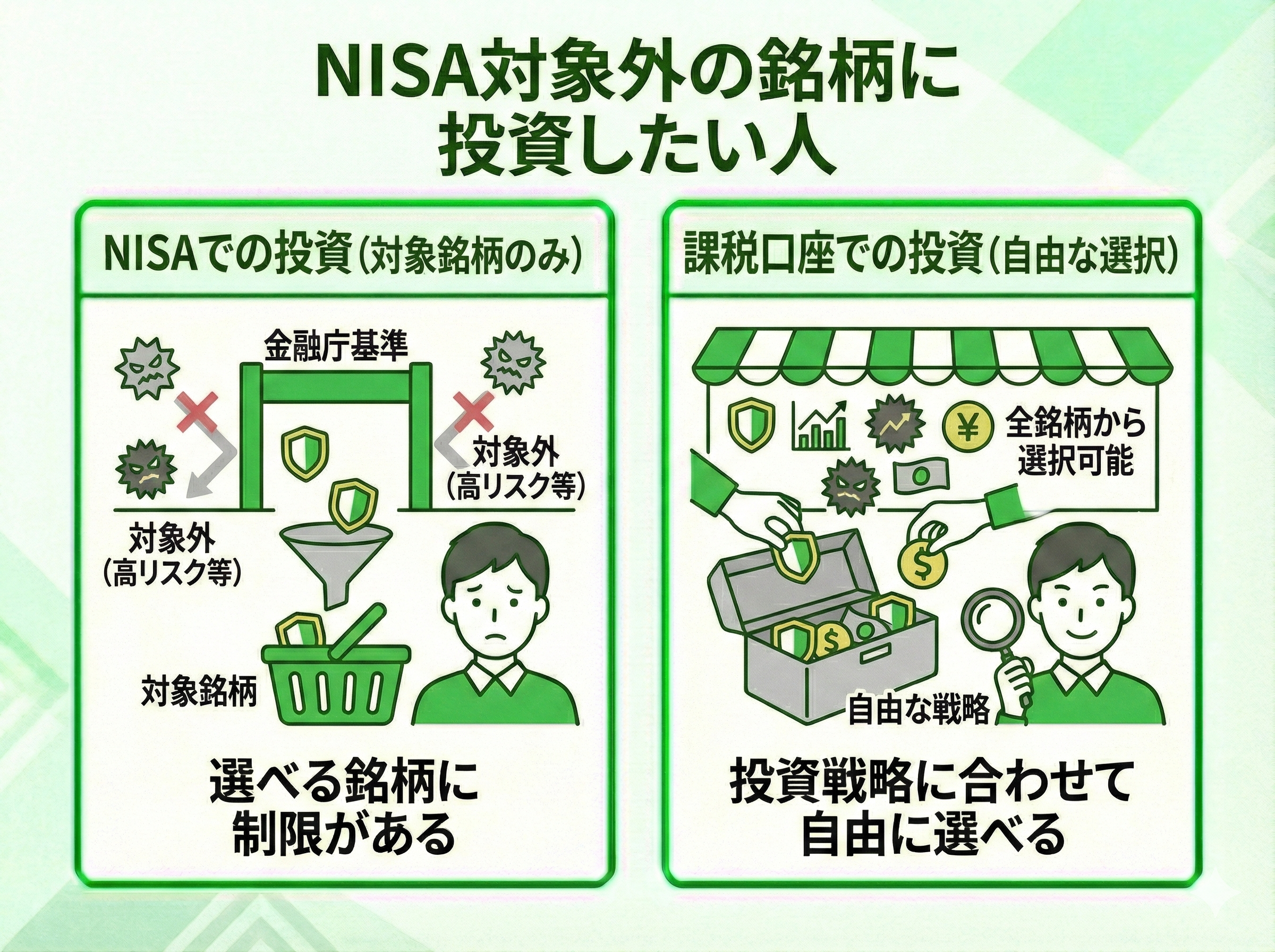

NISA対象外の銘柄に投資したい人

投資戦略にこだわりたい人ほど、一般口座・特定口座が必要になります。

NISAで購入できる投資信託は、金融庁が定めた基準を満たす商品に限定されており、すべての銘柄が対象になるわけではありません。

そのため、値動きが大きい商品や特定の運用戦略向けの投資信託は、NISAでは購入できないケースがあります。

こうしたNISA対象外の銘柄に投資したい場合、課税口座を利用するしか選択肢はありません。

自分のリスク許容度や運用方針に合わせて、商品を自由に選びたい人には、一般口座・特定口座が適しています。

一般口座・特定口座での運用が向いている人の特徴を以下にまとめました。

- 金融庁の基準に縛られず、幅広い投資信託から選びたい

- 自分の投資方針に合った商品を主体的に選びたい

- NISAでは実現できない運用戦略も検討したい

1,800万円の枠を使い切ったけど、まだ余力があって……。

それに最近は、より自分の戦略に合った銘柄を選びたくなってきました。

でも、課税口座では具体的にどの銘柄を選べばいいの?

NISAと課税口座の理想的な配分も分かりません……

そんなときは、お金のプロに無料で相談できるマネーキャリアを活用してみましょう!

現在の資産状況や将来の目標に合わせて、NISAの枠を超えた「あなただけの投資戦略」を、一緒に作り上げてくれますよ。

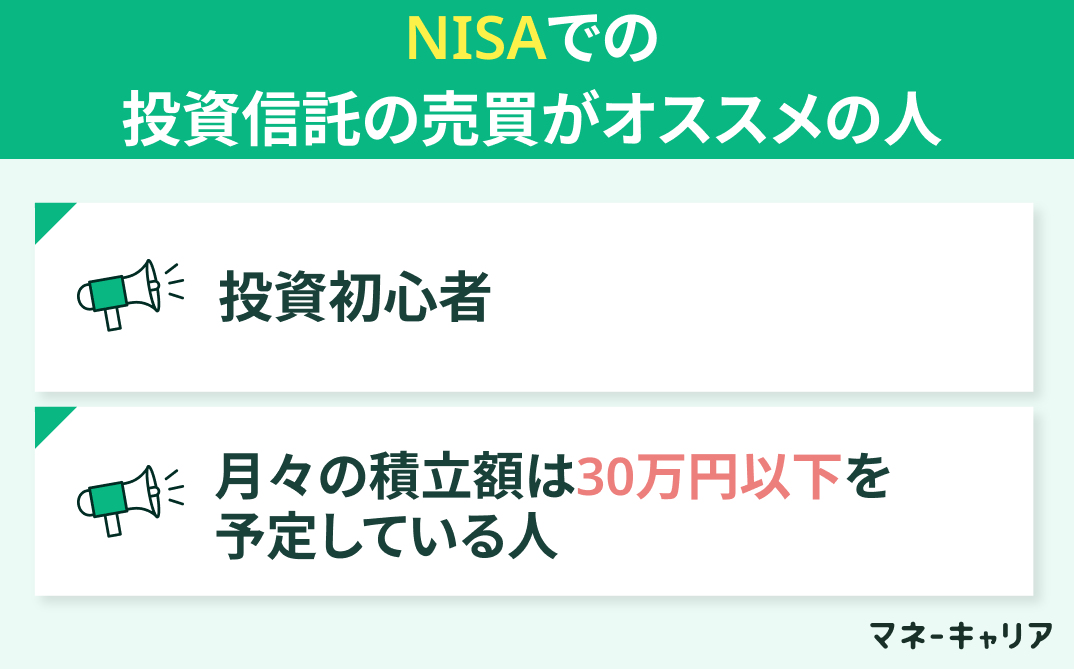

NISAでの投資信託の売買がオススメの人

一方、投資に不慣れな人や、無理のない金額で長期運用を考えている人にはNISAが最適です。

非課税という強力なメリットを活かしつつ、制度のシンプルさによって失敗リスクを抑えられる点が、NISAが多くの人に選ばれている理由です。

以下に当てはまる人は、NISAを優先して検討するとよいでしょう。

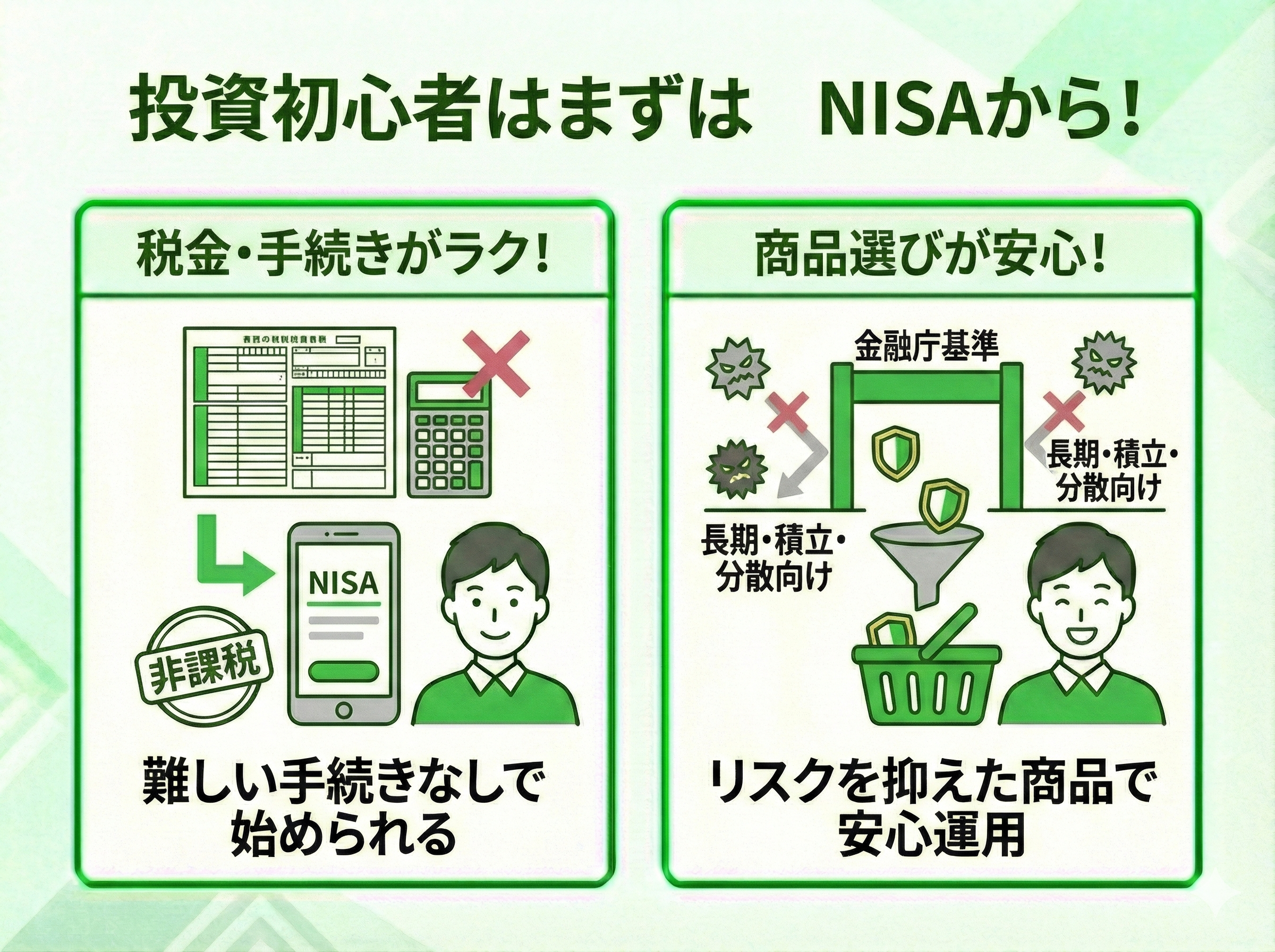

投資初心者

以下の項目に該当する投資初心者は、最初にNISAを使うべきです。

- 投資経験がほとんど、またはまったくない

- 税金や確定申告などの手続きをできるだけ避けたい

- 長期でコツコツ資産形成をしたい

NISAは運用益が非課税で、確定申告も原則不要なため、税金や手続きに悩まされることなく投資を始められます。

投資信託は少額から分散投資ができ、運用をプロに任せられる商品であるため、知識や経験が少ない人でも取り組みやすい点が特徴です。

また、NISA対象の投資信託は、金融庁の基準を満たした長期・積立・分散投資向けの商品に限定されています。

これは、過度なリスクを避け、初心者が大きな失敗をしにくいよう設計されているということです。

まずはNISAで投資の基本に慣れ、経験を積むことが、安定した資産形成への近道となります。

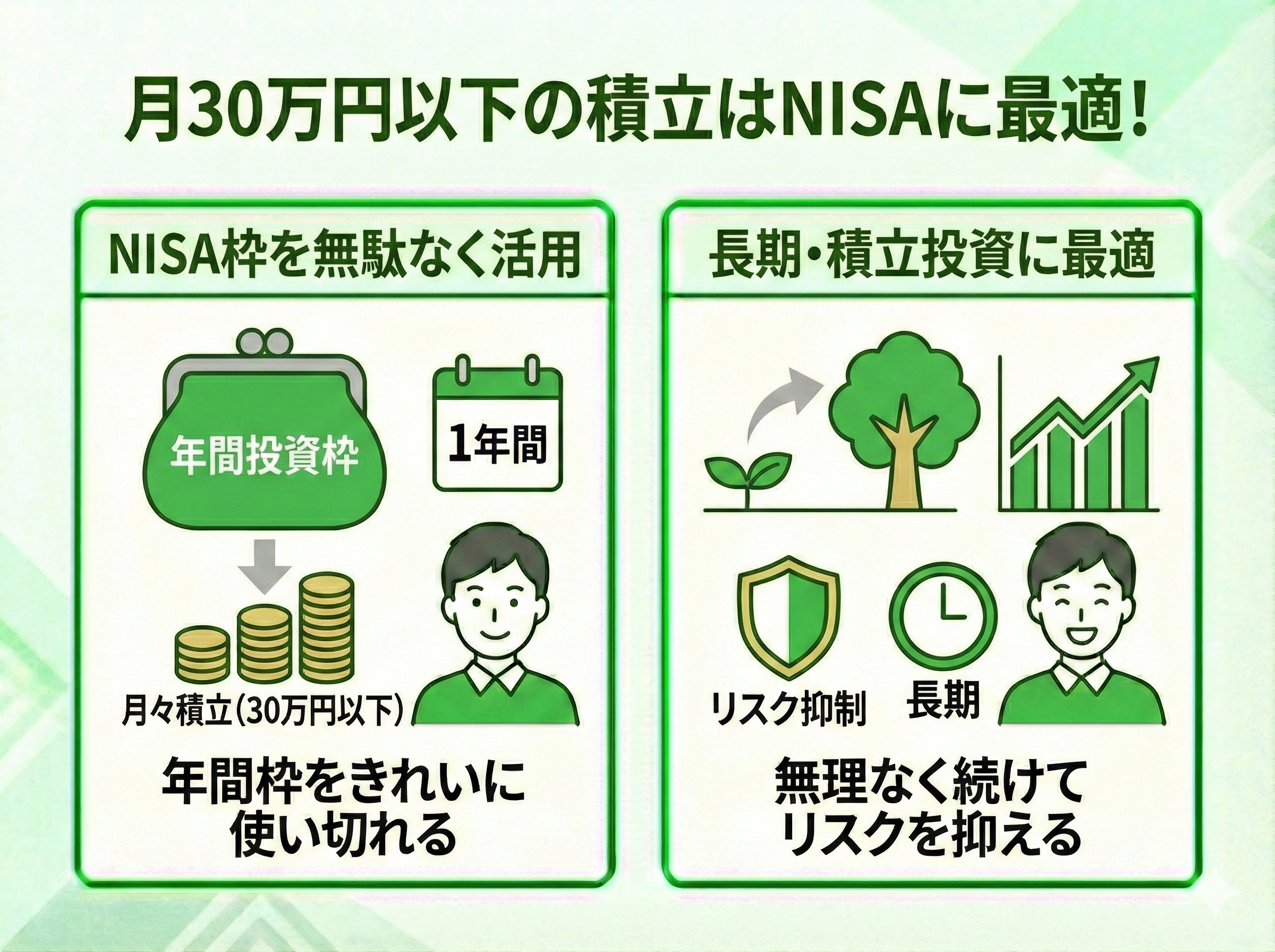

月々の積立額は30万円以下を予定している人

以下の項目に該当する人は、NISAの投資枠内で十分に運用が可能です。

- 毎月の積立額が30万円以下の予定

- 投資資金を一度に大きく投入する予定がない

- 長期・積立を前提に資産形成を考えている

新NISAには年間投資枠があり、その範囲内で投資信託を購入できます。

月々30万円以下の積立であれば、年間の投資額が上限を超えにくく、枠を無駄なく活用できます。

NISAは短期売買向きの制度ではなく、一定額を定期的に積み立てる「積立投資」に向いています。

積立投資は、毎月決まった金額を継続的に投資する方法で、価格変動リスクを抑えやすい点が特徴です。

無理のない金額で長期運用を考えている人ほど、NISAのメリットを最大限に活かせます。

そのとおりです! もし、はじめる際の手続きや、どの投資信託を購入するかで迷っても、マネーキャリアのFPに相談すれば安心です。

相談は何度でも無料なので、不安や疑問を感じるたびに利用できますよ。

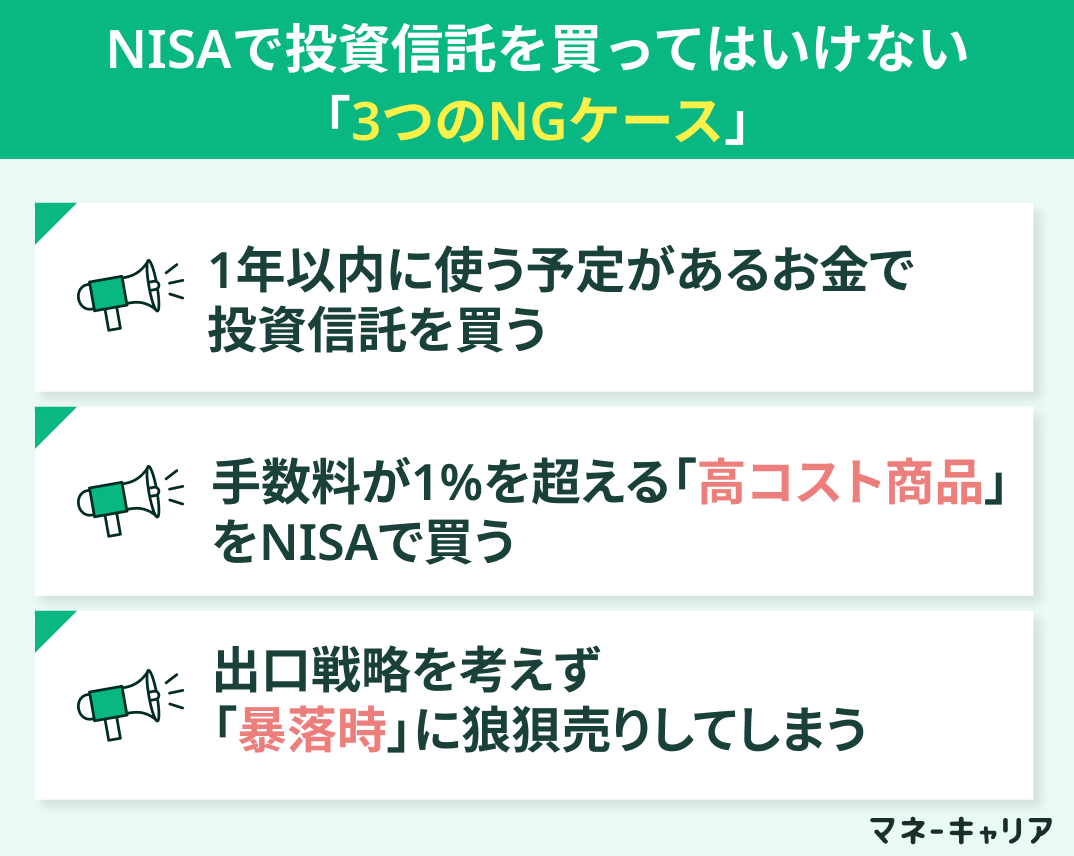

NISAで投資信託を買ってはいけない「3つのNGケース」

NISAは必ずしも万能な制度ではないため、使い方を誤るとメリットを活かせません。

とくに、資金の使い道・商品選び・売却判断を誤ると、非課税制度であるにもかかわらず損失を拡大させてしまいます。

以下のNGケースに当てはまらないよう、事前に必ず確認しましょう。

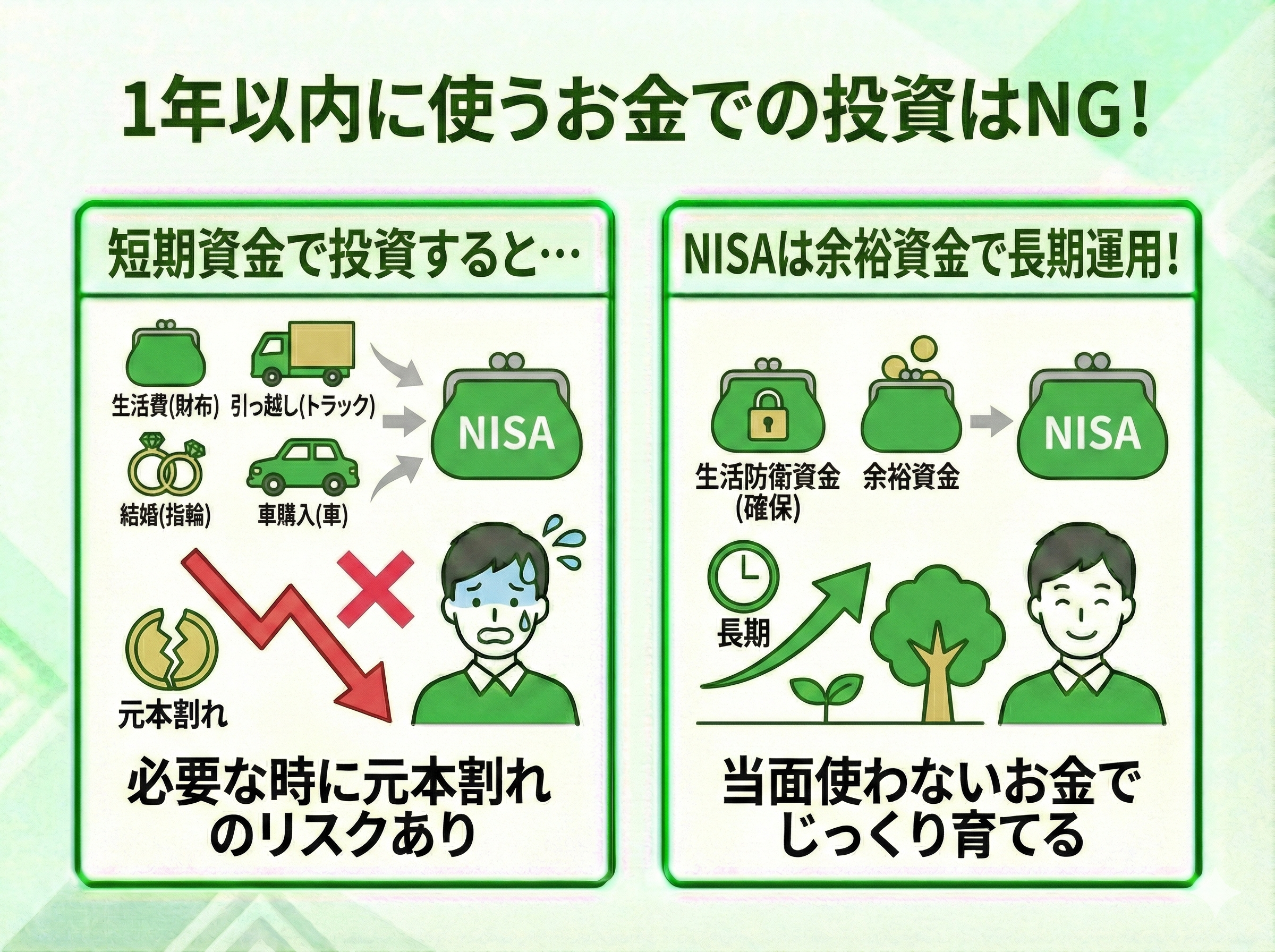

1年以内に使う予定があるお金で投資信託を買う

- 毎月の生活費

- 引っ越し資金

- 結婚費用

- 車の購入資金

手数料が1%を超える「高コスト商品」をNISAで買う

手数料が高い投資信託をNISAで保有すると、非課税メリットが相殺されます。

投資信託には、保有中に継続的にかかる「信託報酬(運用管理費用)」があります。

信託報酬とは、運用会社や販売会社に支払う手数料のことです。

年率1%を超える商品を長期間保有すると、リターンが安定していても、手数料が資産をじわじわと削っていきます。

NISAは長期保有向きの制度だからこそ、低コストの商品を選ぶことが重要です。

非課税というメリットを最大化するには、コスト管理が欠かせません。

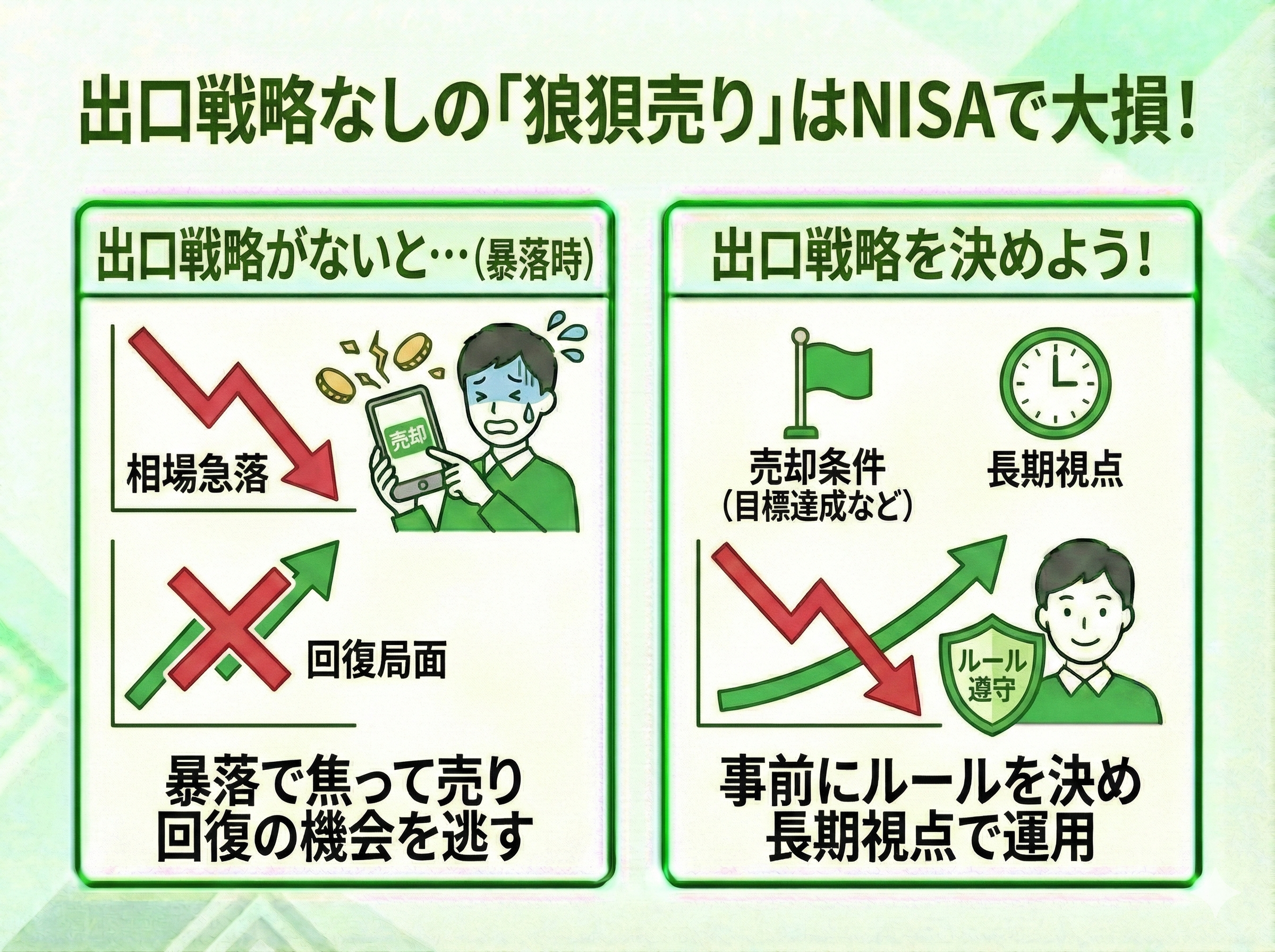

出口戦略を考えず「暴落時」に狼狽売りしてしまう

出口戦略を決めずにNISAを始めると、暴落時に損を確定させやすくなります。

出口戦略とは、「いつ・どの条件で売るか」をあらかじめ決めておく考え方のことです。

これがないと、相場急落時に不安から売却してしまう、いわゆる「狼狽売り」を招きやすくなります。

投資信託は短期的に価格が下がっても、長期で回復するケースが多い商品です。

暴落時に売ってしまうと、その後の回復局面の利益を逃すことになります。

NISAでは損益通算ができないため、損失を他の利益と相殺することもできません。

長期視点での運用と、売却条件の事前設定が、NISAを成功させるための重要なポイントです。

NISAで投資信託を買わない方がいいこともあるなんて……、自分も向いていないのではと、少し怖くなってきました。

はじめて良いか不安になったら、マネーキャリアのFPに診断してもらいましょう!

あなたの性格や経済状況について丁寧にヒアリングしたうえで、NISAをはじめるべきか、ほかの方法で資産形成に取り組むべきか、提案してくれますよ。

NISAで投資信託を購入する手順

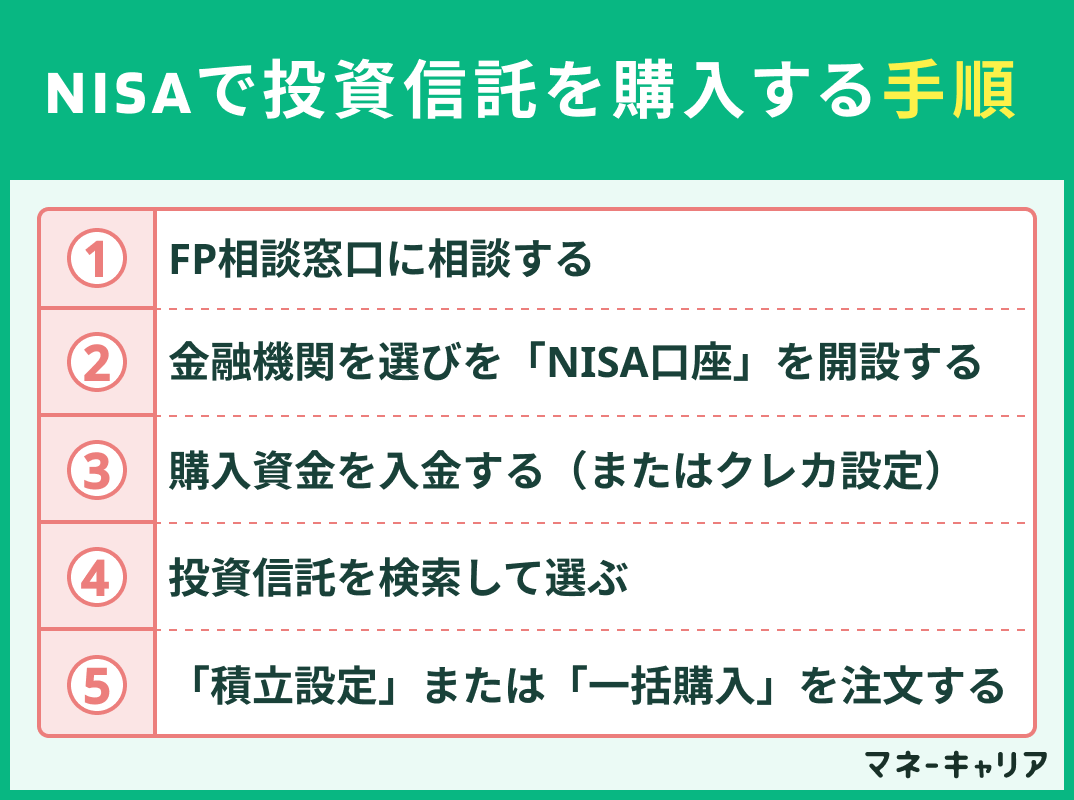

NISAでの投資信託購入は「相談→口座開設→入金→商品選択→注文」の5ステップで完了します。

順番どおりに進めれば、投資初心者でも迷うことはありません。

以下では、各ステップでやるべきことと注意点を分かりやすく解説します。

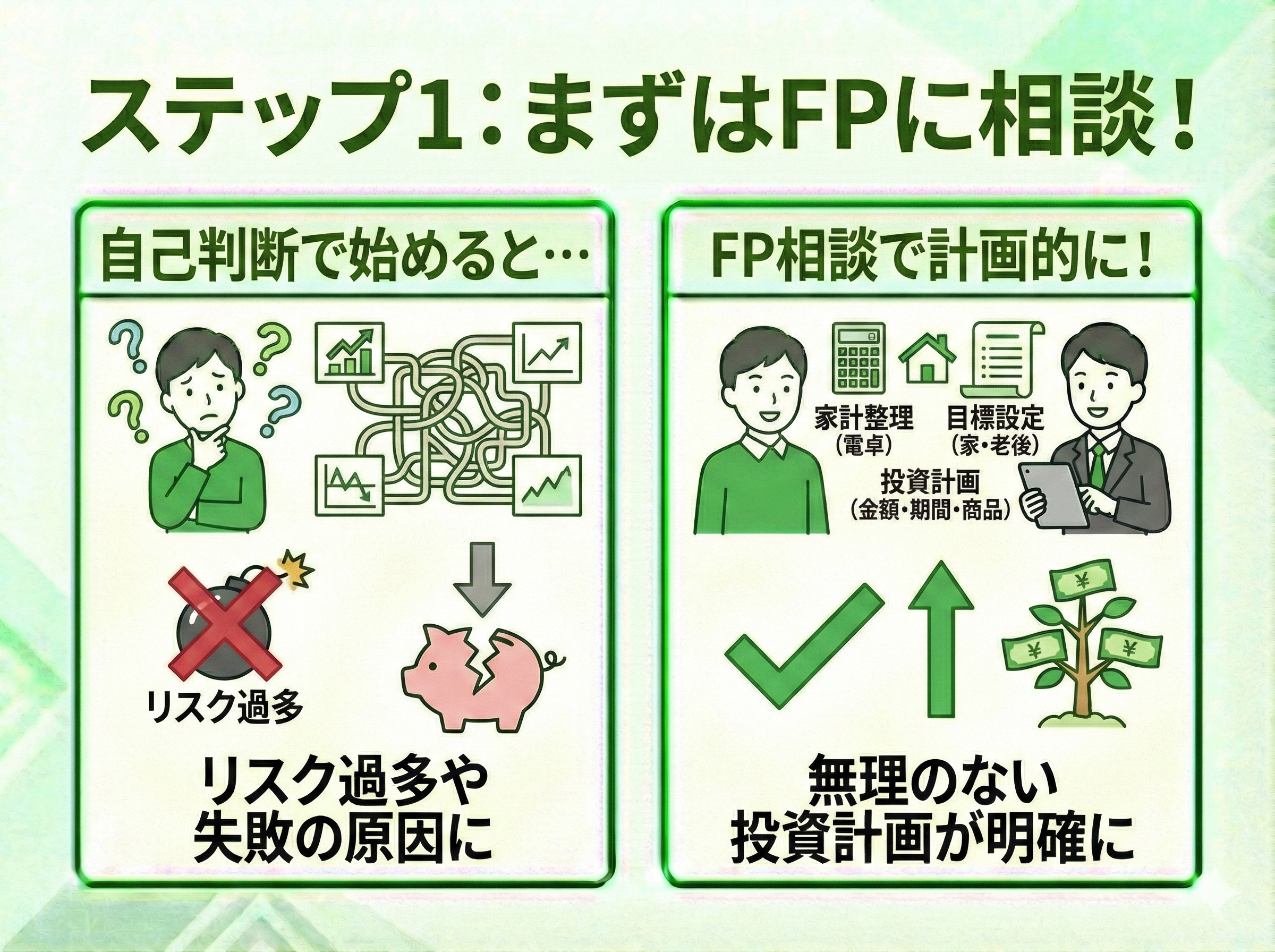

ステップ1:FP相談窓口に相談する

NISAで投資信託を購入するなら、最初にFP(ファイナンシャルプランナー)へ相談することで、失敗リスクを大きく減らせます。

FPとは、家計・保険・資産運用などお金全般のアドバイスを行う専門家です。

NISAをはじめる前に、収入や支出、将来の目標を整理することで、無理のない投資計画を立てられます。

自己判断で商品を選ぶと、リスクの取りすぎや目的に合わない投資になりがちです。

第三者の視点でアドバイスを受けることで、「いくら・どのくらいの期間・どんな商品で運用すべきか」が明確になります。

とくに初心者ほど、最初の相談が重要です。

相談窓口に迷ったときは、マネーキャリアを試してみましょう!

相談は何度でも無料なうえ、勧誘もなし◎ オンライン対応なので家からでも相談できるので、気負わずに相談できますよ。

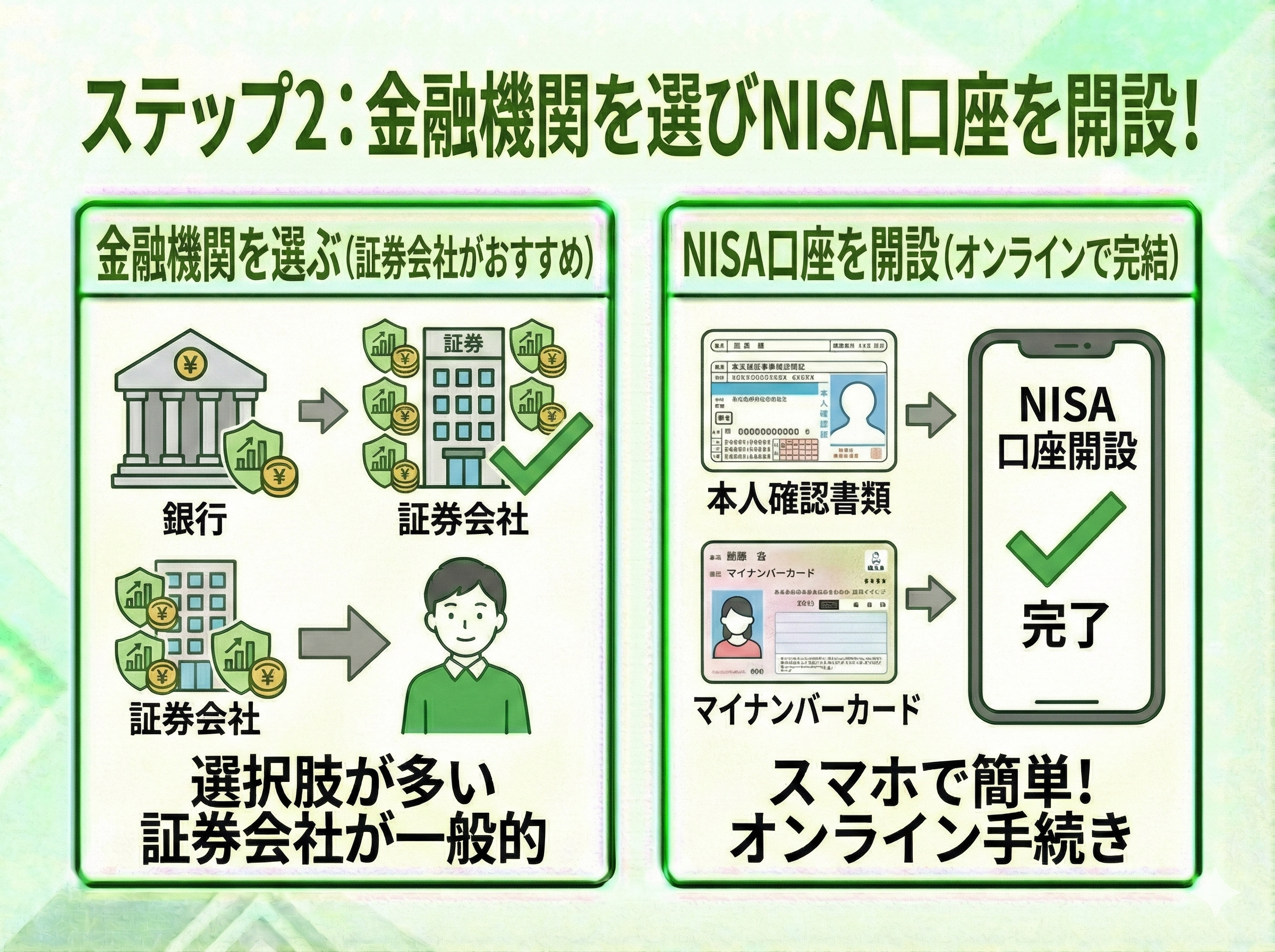

ステップ2:金融機関を選び「NISA口座」を開設する

NISAをはじめるには、まず金融機関でNISA口座を開設する必要があります。

NISA口座とは、投資信託や株式を非課税で運用するための専用口座です。

銀行や証券会社で開設できますが、投資信託の選択肢が多い証券会社を選ぶ人が一般的です。

口座開設には本人確認書類やマイナンバーが必要ですが、手続きはオンラインで完結する場合がほとんどです。

なお、NISA口座は1人1口座までなので、どの金融機関で開設するかは慎重に選びましょう。

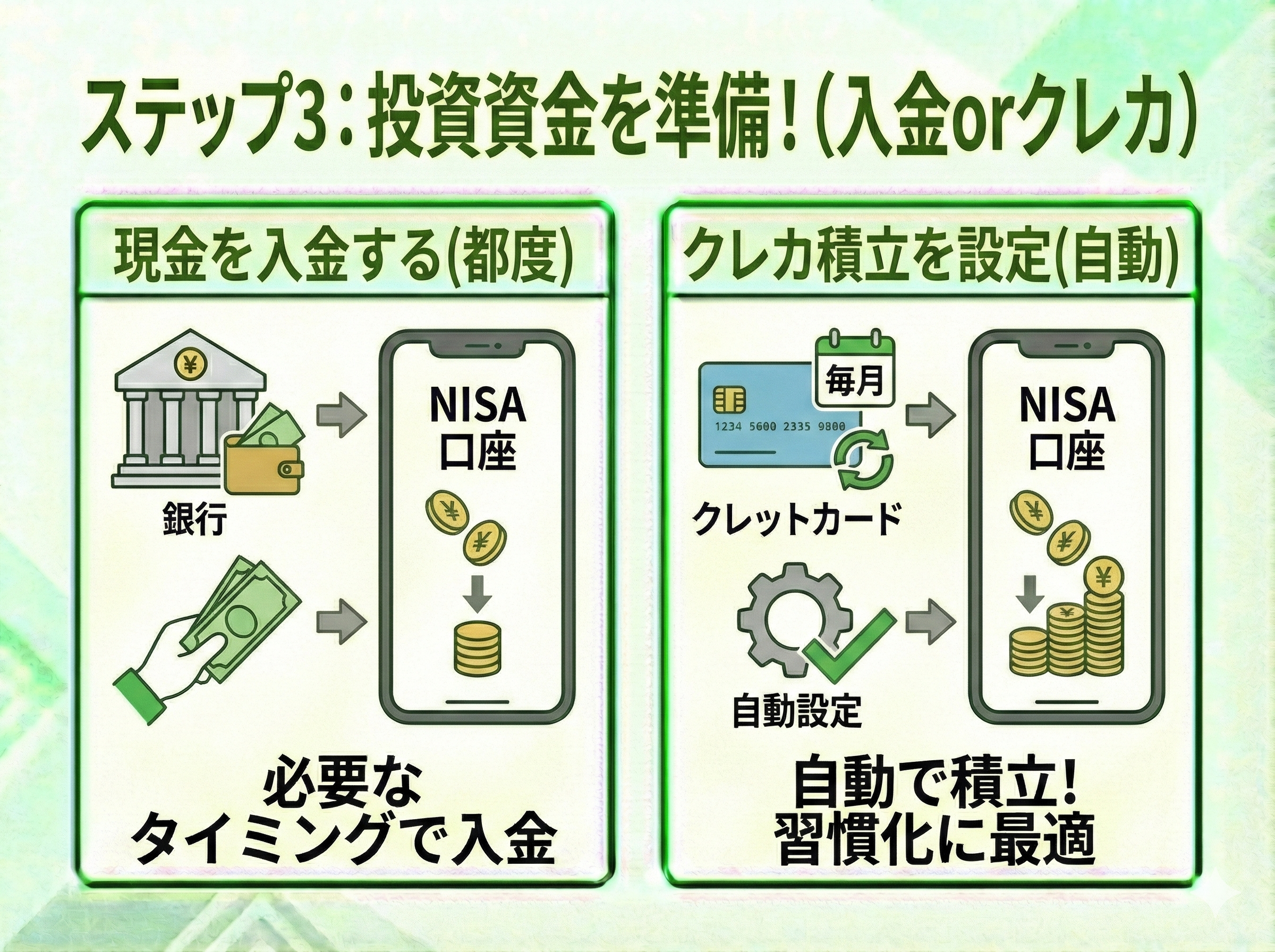

ステップ3:購入資金を入金する(またはクレカ設定)

口座開設後は、投資に使う資金を準備しなければ、投資信託を購入できません。

投資信託を買うには、NISA口座に現金を入金するか、クレジットカード積立を設定します。

クレカ積立とは、毎月決まった金額をクレジットカード決済で投資する仕組みです。

自動で積み立てられるため、投資の習慣化につながります。

無理のない金額を設定し、生活資金と投資資金を明確に分けることが大切です。

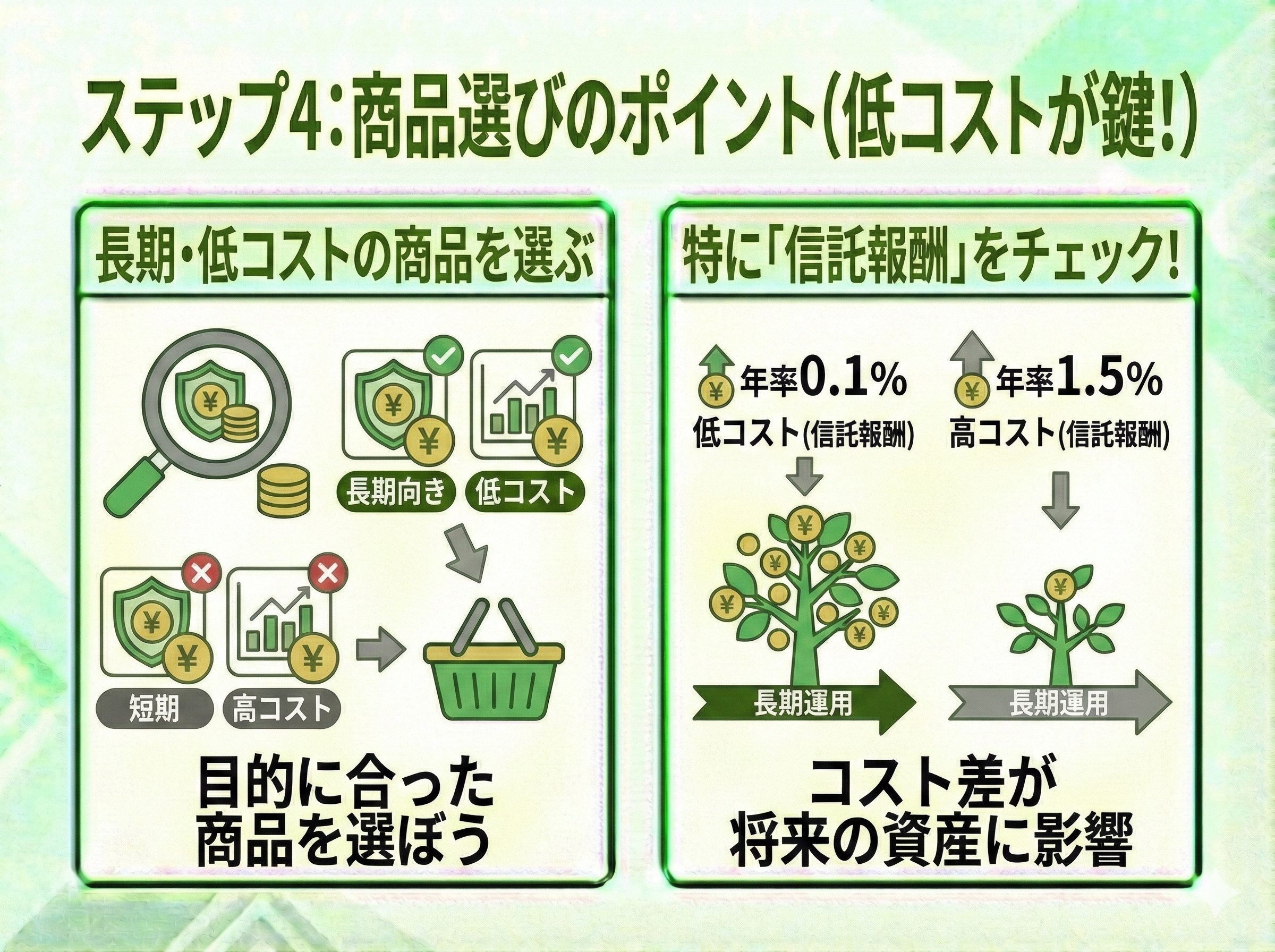

ステップ4:投資信託を検索して選ぶ

NISAでは長期運用に向いた低コスト商品を選ぶことが重要です。

投資信託は数多く存在するため、目的に合った商品を選ぶ必要があります。

確認すべきポイントは、投資対象・運用方針・手数料です。

とくに重要なのが信託報酬です。

信託報酬とは、投資信託を保有している間、継続的にかかる手数料のことを指します。

長期運用では、このコスト差が将来の資産額に大きく影響するので、比較しながら慎重に選びましょう。

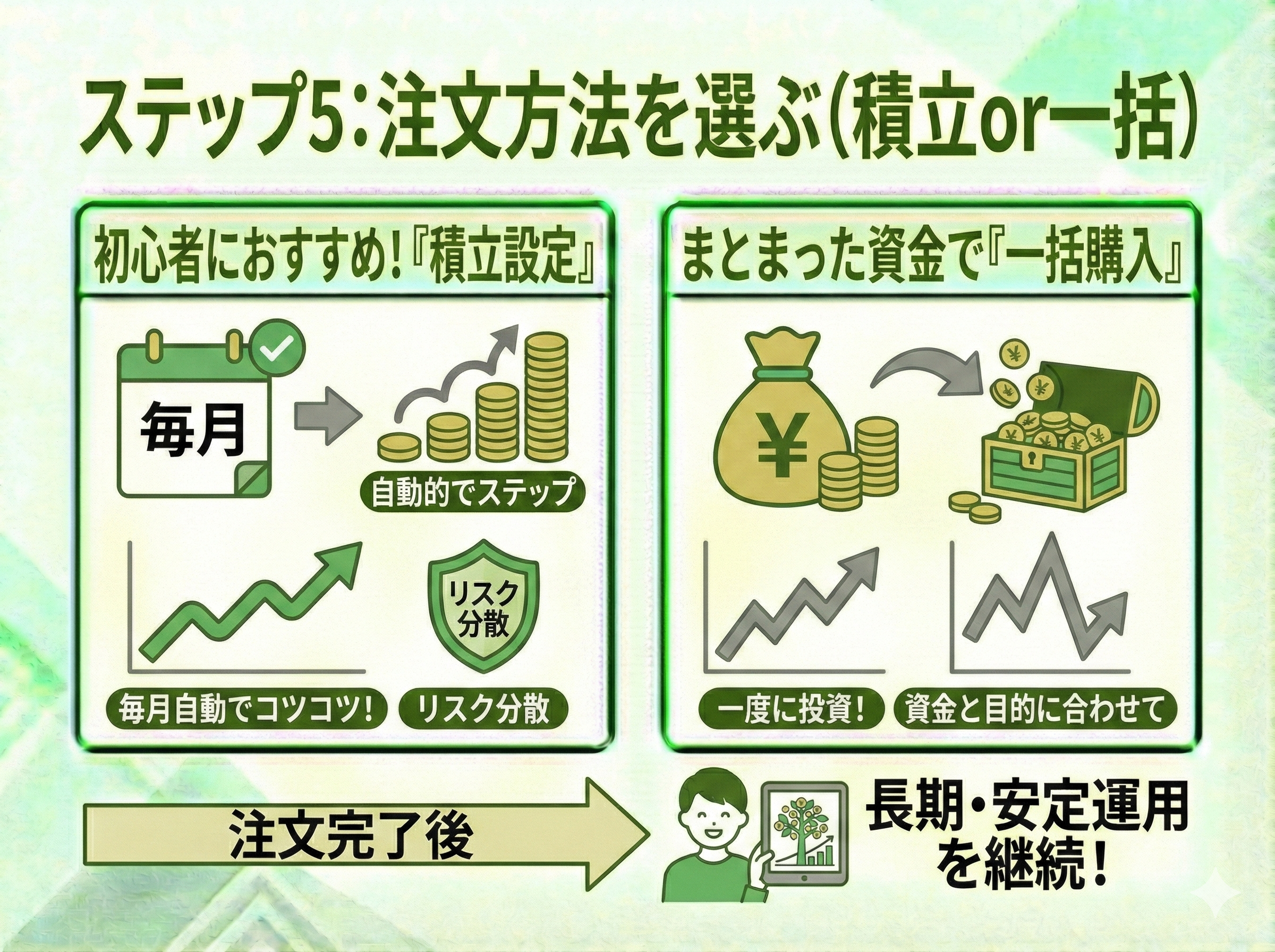

ステップ5:「積立設定」または「一括購入」を注文する

結論から言うと、初心者には「積立設定」での購入が向いています。

積立設定とは、毎月決まった金額を自動的に購入する方法で、価格変動リスクを抑えやすい特徴があります。

一括購入は、まとまった資金を一度に投資する方法です。

どちらを選ぶかは資金状況と投資目的次第ですが、長期・安定運用を目指すなら積立が基本です。

注文が完了すれば、あとは定期的に運用状況を確認しながら、長期目線で続けていくことが大切です。

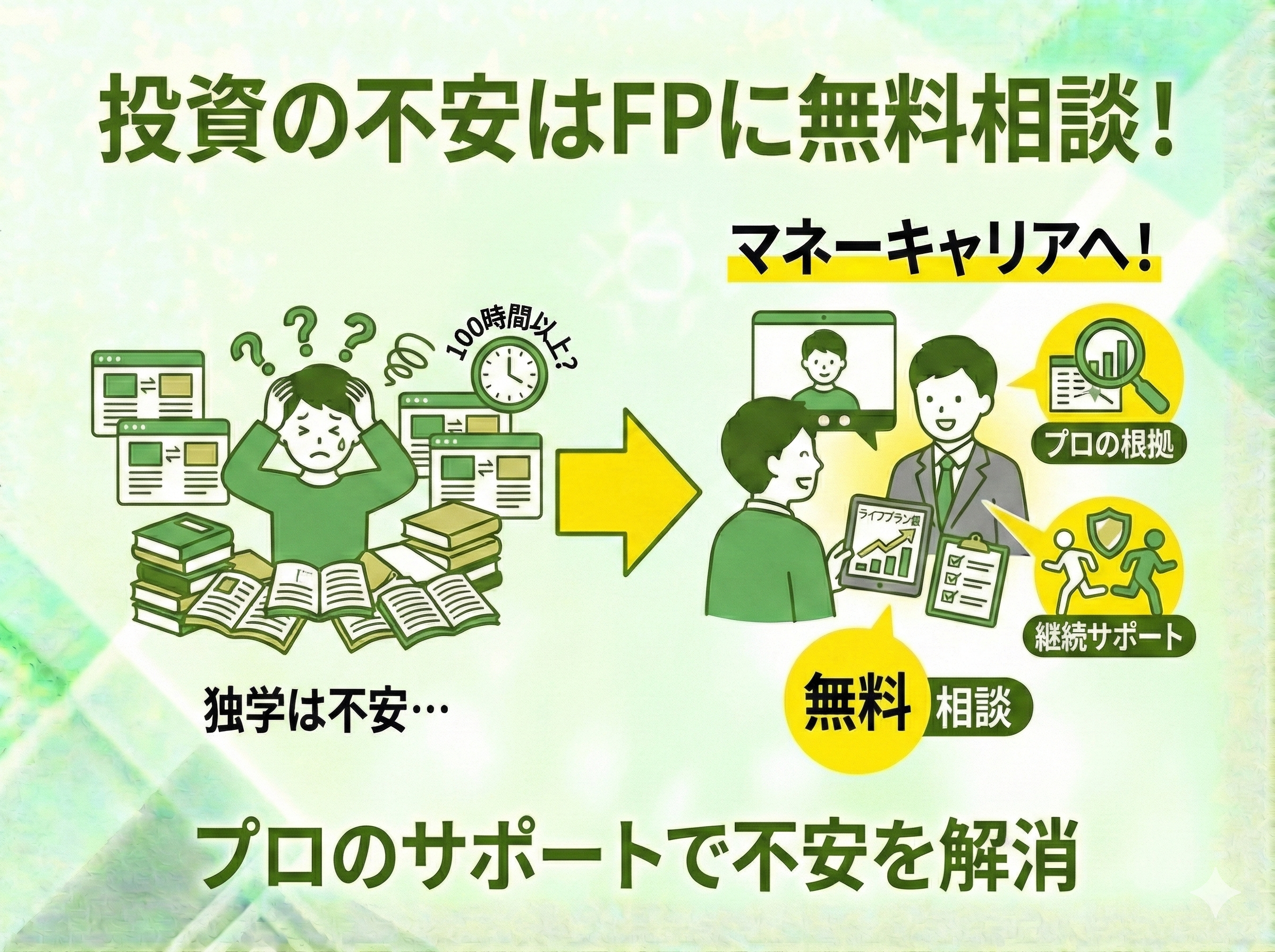

投資信託の運用に不安があるときはFPに気軽に相談

自力で勉強するvsマネーキャリアで相談するならどっちがいい?

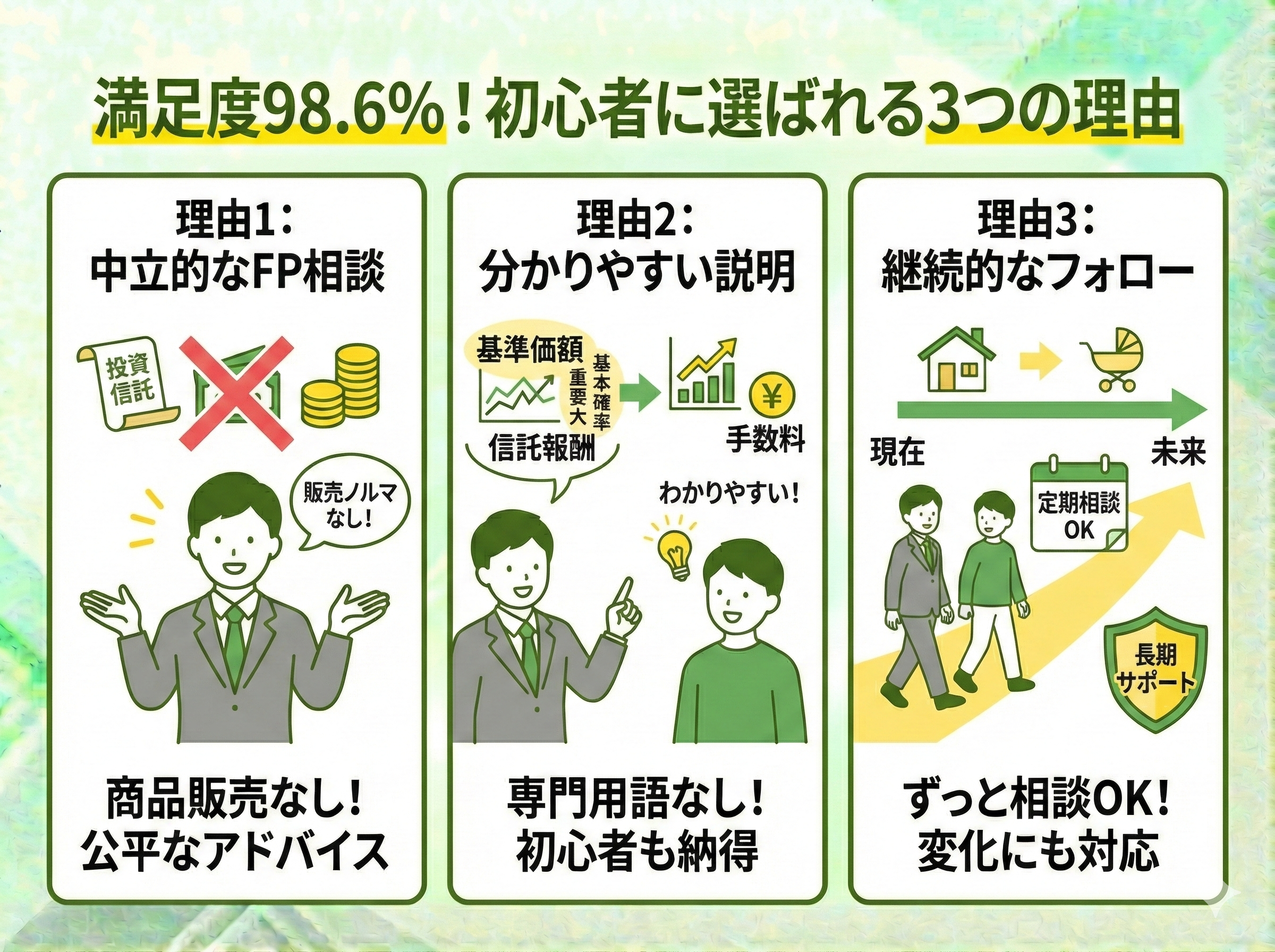

満足度98.6%!「マネーキャリア」が投資初心者から選ばれる3つの理由

具体的な理由は以下のとおりです。

- 商品販売を目的としない中立的なFP相談

- 専門用語をかみ砕いた分かりやすい説明

- 相談後も繰り返し質問できる継続フォロー

投資は一度決めて終わりではなく、環境やライフステージの変化に応じた見直しが欠かせません。

その点で、長く相談できる存在がいることは大きな安心材料になります。

マネーキャリアで無料相談を予約する手順

手続きはすべてオンラインで完結します。

無料相談までの流れ

- 公式サイトの予約ページから申し込み

- 希望日時と簡単な相談内容を入力

- オンライン面談でFPに相談

事前準備や専門知識は不要です。

「投資信託やNISAに不安がある」という段階でも相談できるため、悩みを抱え込まず、早めにプロの視点を取り入れることが失敗を防ぐ近道になります。

そうですよね。

中立的な立場のFPが対応するから、商品を押し売りされることもないので、もしマネーキャリアに少しでも興味が沸いたら、まずは一度相談してみましょう!

投資信託とNISAの違いまとめ

投資信託とNISAは「どちらが得か」ではなく、「自分に合った使い方ができているか」が最も重要です。

投資信託は商品そのもの、NISAは税制優遇の仕組みであり、正しく組み合わせれば資産形成を大きく後押ししてくれます。

一方で、投資額・期間・リスク許容度を誤ると、非課税制度でも不安や後悔が残る結果になりかねません。

とくに初心者の場合、「NISAで始めるべきか」「いくら積み立てるべきか」「この投資信託で本当にいいのか」といった判断を一人で行うのは簡単ではありません。

そこで有効なのが、第三者の専門家に状況を整理してもらうことです。

マネーキャリアなら、オンラインでのフラットなFP相談を通じて、ライフプランに基づいた投資方針を明確にできます。

不安を感じたら、すぐにマネーキャリアの無料相談を活用しましょう!