「てんかんだと生命保険に入れない?」

「てんかんでも生命保険に入れたい…」

とお悩みではないでしょうか。

そのため、まずは自分が加入したい保険の種類を決め、加入条件を把握することが大切です。

▶ボタン先のフォームを入力すると、てんかんの方の保険加入に詳しい担当のFPが、オンラインで加入できる保険を診断します。

てんかんがあると「もう保険に入れないかも」と感じる方も多いですが、実際には、専門家(FP)に相談することで、加入できる保険が見つかるケースも◎

▼この記事がおすすめ人

※通院歴・治療歴は保険会社にバレる可能性が高いです。

※てんかんを隠して保険に加入すると告知義務違反となるため注意しましょう。

この記事では、てんかんの方の生命保険の加入条件について解説します。

生命保険に加入する時の注意点についても解説するのでぜひご覧ください。

監修者ファイナンシャルプランナー

この記事の目次

- てんかんでも生命保険に入れる可能性がある

- てんかんでも入りやすい生命保険3種類を紹介

- 医療保険(完治後5年以上経過している場合)

- がん保険

- 引受基準緩和型保険

- てんかんになったら保険はおりる?

- てんかんの合併症と保険の関係

- てんかんで生命保険に加入する際の注意点

- 告知義務違反に注意する

- 複数の生命保険を比較する

- 保険の専門家に相談する

- てんかんの方が利用できる公的保障制度

- 保険と貯金でカバーする分

- 万が一の際に遺された家族が活用できる公的保険制度

- てんかんの生命保険に関するよくある質問

- てんかんは障害者になりますか?

- 保険金(給付金)はいくらおりますか?

- 県民共済やコープ共済に入れますか?

- てんかんの生命保険の加入でお悩みならマネーキャリアに無料相談

てんかんでも生命保険に入れる可能性がある

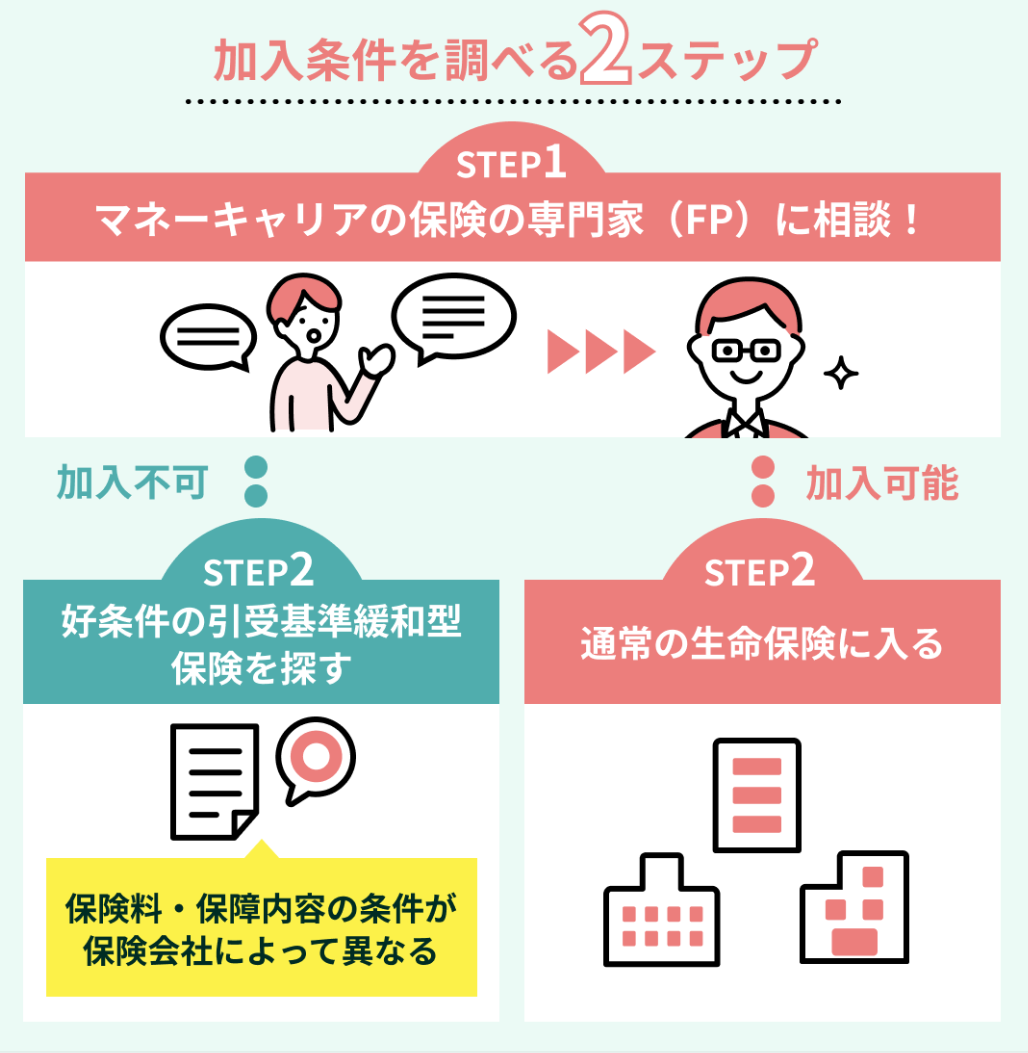

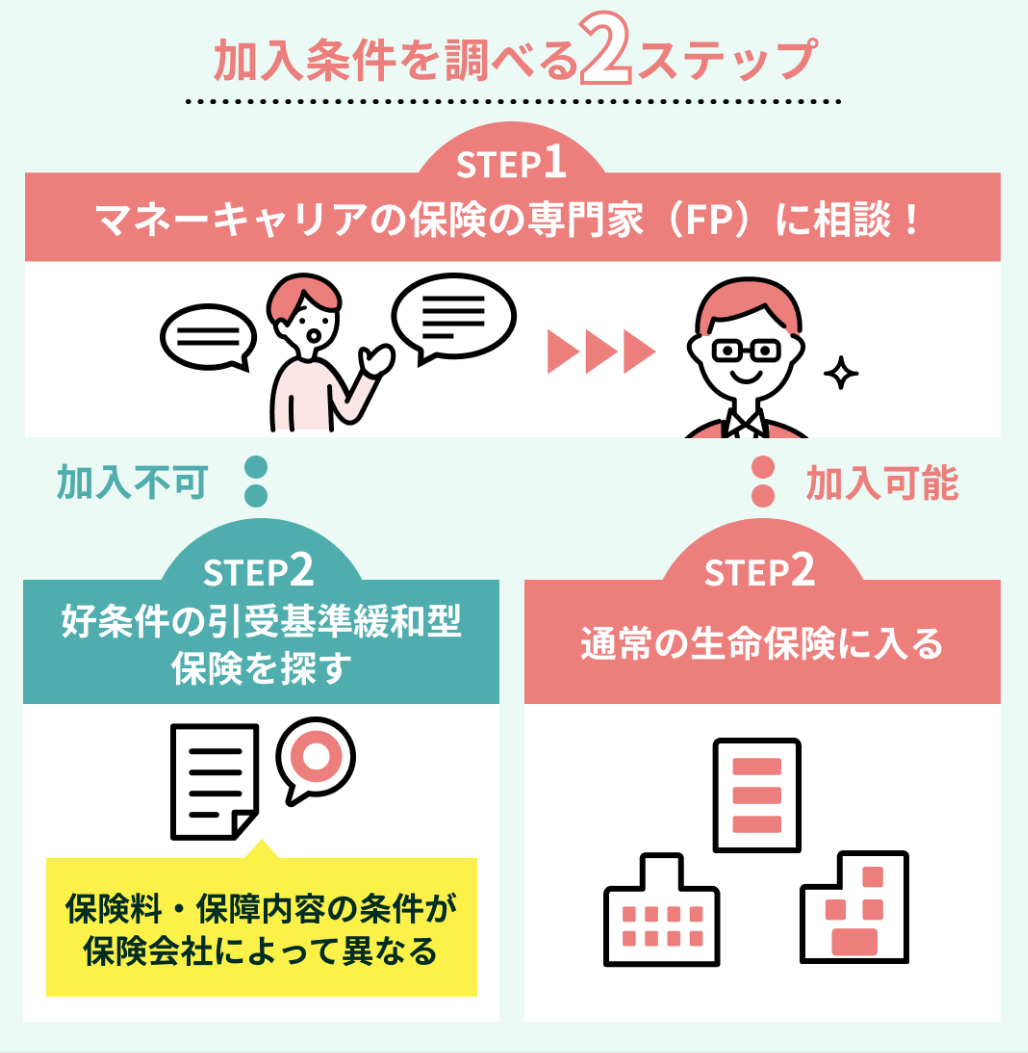

そのため、まずは保険に加入できる条件(各保険会社の傾向)について次の章で確認していきましょう。

加入条件が緩くて、自分の症状で加入できる保険がないか個別に診断してほしい

マネーキャリアの無料のオンライン相談窓口では、保険に詳しい専門家(FP)が、各保険会社の情報をもとに、加入しやすく条件の良い保険プランを探してくれますよ。

てんかんでも入りやすい生命保険3種類を紹介

てんかんでも入りやすい生命保険3種類を紹介します。

医療保険は病気やケガの治療に備える保険、がん保険はがんに特化した保険、引受基準緩和型保険は持病や病歴がある方向けの保険です。

それぞれの加入条件について詳しく解説していくのでぜひ参考にしてください。

医療保険(完治後5年以上経過している場合)

通常、てんかんの場合医療保険に入るのは難しいですが、完治後5年以上経過していれば入れる可能性があります。

てんかんの方が医療保険に加入する際は、以下のような事項の告知が必要になります。

- てんかんの発作の頻度

- てんかんによる入院歴

- 直近でてんかんの発作ができた時期

- 現在の治療状況や服薬中の薬の名称

がん保険

がん保険は、てんかんの方でも入りやすい生命保険といえます。

▼がん保険の主な告知内容

- 今までにがんに罹患したことがあるか

- 最近3ヵ月以内に医師の診察・検査・治療・投薬を受けたか

- 過去5年以内に認知症やアルコール依存症などの病気や症状で医師の診察・検査・治療・投薬を受けたことがあるか

- 過去2年以内に健康診断や人間ドックを受けて臓器や検査結果の異常を指摘されたことがあるか

引受基準緩和型保険

- 過去3ヵ月に医者から手術・先進医療・入院・検査を推薦されたか

- 過去2年間で入院していないか

- 過去5年間で肝硬変・がん・慢性肝炎により検査・入院・投与・治療を受けたか

てんかんを持っていても、諦めないで!加入できる保険を探してみましょう

てんかんになったら保険はおりる?

結論から言うと、てんかんも一般的には生命保険(医療保険)の保障対象です。入院や手術、通院など、契約内容に基づいて給付金を受け取れるケースは少なくありません。

ただし注意すべき点もあります。

- 契約前からてんかんを発症していた場合、告知内容によっては保障の対象外となることがある

- 発作や入院が繰り返されると、契約時の条件により支給制限がかかる可能性がある

以上の注意点から分かるように、「てんかんだから全く保障されない」ということではなく、契約内容や加入時期によっては、しっかり保険金を受け取れるのです。

そんなときはマネーキャリアに相談しましょう!

厳選された専門FPと契約条件を整理できるので、「保険金が下りない」というリスクを避けられますよ。

てんかんの合併症と保険の関係

てんかんの方は以下のような合併症を併発することがあります。

- 記憶障害や認知機能低下

- 精神疾患(うつ病、不安障害など)

- 骨折や外傷(発作時の転倒による)

- 睡眠障害

こうした合併症があると、治療や通院が長期化しやすいため、保険会社から「リスクが高い」と判断され、通常の医療保険や生命保険では加入が難しいケースが多いのが現実です。

特に発作や通院が続いている方は、申し込みをしても断られる可能性が高い点に注意が必要です。

とはいえ、「合併症があるからもう保険は無理」とあきらめる必要はありません。

- 引受基準緩和型保険や無告知型の保険なら加入できる可能性がある

- 合併症リスクを考えて、早めに加入しておくことで将来の備えができる

加入しにくいというデメリットはあるものの、選べる保険商品を知り、行動を早めることでリスクを軽減できるのです。

いますぐ保険を探すなら、マネーキャリアに相談しましょう!

LINEで24時間予約◎ 合併症があっても加入できる保険を最短で提案してもらえますよ。

てんかんで生命保険に加入する際の注意点

それぞれの注意点を把握できれば、適切な保険選びやスムーズな保険加入を実現することが可能です。

マネーキャリアの無料のオンライン保険相談窓口を利用し、保険に詳しい専門家(FP)に保険選びのサポートを受けるのがおすすめです!

告知義務違反に注意する

「故意」または「重大な過失」によって、事実を告知しない場合や事実とは異なることを告知した場合、契約が解除され保険金・給付金が支払われない可能性があります。

これを、告知義務違反と言います。

てんかん持ちであることを隠して保険加入すると、告知義務違反になり得るので、生命保険に加入する際は告知義務違反に注意しましょう。

うっかりミスした場合も、同様のペナルティーが科される可能性があるため注意が必要です。

複数の生命保険を比較する

てんかんの方が生命保険に加入する際、複数の保険会社の商品を比較検討することが大切です。

生命保険に加入できるか否かの判断基準は保険会社や商品ごとに異なるため、ある保険会社では生命保険に加入できなくても、他社の生命保険で加入できることもあります。

また、同じ保障内容でも保険会社ごとに毎月の保険料が異なります。

そのため、必ず1つの保険会社ではなく複数の保険会社の保険を検討しましょう。

てんかんがあると、何社も保険会社をまわって相談するのは正直大変……。

もっと簡単に比較できないかな?

保険の専門家に相談する

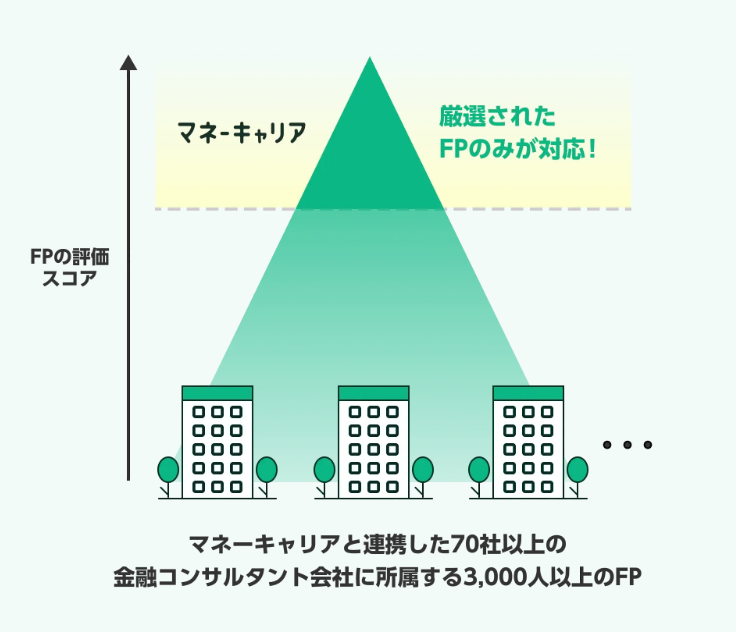

マネーキャリアなら、FP資格取得率100%の優秀な専門家のみが在籍しており、より良い条件で加入できる保険探しや保険料を抑えるための保険の見直しをサポート可能です!

「充実した保障を受けたい」「保険料を抑えたい」など、どんな要望でも気軽に相談してみましょう。

てんかんの方が利用できる公的保障制度

そんな方はマネーキャリアの無料のオンライン無料相談窓口に相談してみましょう!

公的保障制度に詳しい専門家(FP)が、あなたが活用できる制度を丁寧に解説します!

保険と貯金でカバーする分

てんかんの方が利用できる公的保障(例:傷病手当金・障害年金)だけでは、生活費を十分にまかなえないケースがあります。

例えば、標準報酬月額30万円の会社員がうつ病やてんかんで休職した場合、健康保険から支給される傷病手当金は 月収の約3分の2=20万円前後です。

しかし、住居費・食費・医療費などで月25〜30万円かかる世帯も多く、毎月5〜10万円程度の不足が生じることになります。

このように、

- 公的保障:最低限の生活は支えてくれるが、十分ではない

- 不足分:貯金や民間保険で補う必要がある

というのが現実と言えるでしょう。

そんな不安を感じたら、マネーキャリアに相談してみましょう!

生活費の見直しや資産形成も相談可! 治療費を支える最適なプランを検討できますよ。

万が一の際に遺された家族が活用できる公的保険制度

遺された家族を支えるための公的保険制度には、以下のようなものがあります。

- 遺族基礎年金:国民年金加入者が亡くなったとき、18歳未満の子どもがいる配偶者または子どもに支給される年金

- 遺族厚生年金:厚生年金加入者が亡くなった場合に、配偶者や子どもへ支給される年金

- 寡婦年金:国民年金の第1号被保険者として保険料を納めていた夫が亡くなり、一定の条件を満たす妻に支給される年金

これらの制度を理解しておくことで、遺族の生活費や教育費を補う一助とすることができます。

ただし、その支給額はあくまで最低限の生活を想定した水準にとどまっており、生活費や教育費まで十分にカバーできるとは限らないため、あらかじめ万が一に備える必要があります。

てんかんの生命保険に関するよくある質問

てんかんの方の生命保険に関するよくある質問について回答します。

以下の解説を読んで、不安や疑問点の解消にお役立てください。

てんかんは障害者になりますか?

てんかん持ちの人は、障害者になります。

障害者手帳には①身体障害、②知的障害、③精神障害の3つの区分があり、てんかんの人は③の区分の「精神障害者保健福祉手帳」の対象です。

手帳の等級は1~3級に分かれており、日常生活や社会生活への支障の度合いによって等級が割り振られます。

障害者として手帳が交付されると、税金の控除や減免などのサービスが受けられる仕組みです。

保険金(給付金)はいくらおりますか?

てんかんの患者であっても、受け取れる保険金・給付金の金額は通常の病気やケガと変わりません。

保険加入時に発病しておらず、契約成立後にてんかんの発作が出たとしても特別な手続きは不要で、以下のような流れで手続きが進むことになります。

- 契約内容を確認して保険会社に連絡

- 請求書類の提出

- 生命保険会社が書類を受け取り、支払いの判断をする

- 保険金・給付金が受取人指定の金融機関口座に振り込まれる

生命保険会社に連絡する際は、手元に保険証券を用意しておくとスムーズです。

県民共済やコープ共済に入れますか?

県民共済やコープ共済では、てんかんの患者は入れない可能性があります。

都道府県民共済グループの全国生協連が出している健康告知内容にてんかんが含まれているためです。

県民共済やコープ共済に加入できず困っている方は民間の生命保険を検討してみるのがおすすめです。

なぜなら、民間保険であれば各保険会社によって加入基準が異なるので、柔軟に加入可否を判断してもらいやすいからです。

また、民間保険は数多くあるので、自分に合った保険に入ることができます。

てんかんの生命保険の加入でお悩みならマネーキャリアに無料相談

当記事ではてんかんと診断されても生命保険に加入できるのか不安な方に向けて、検討するべき保険の種類とそれぞれの加入基準、てんかんの方が利用できる公的保障制度などを解説しました。

記事のポイントをまとめると以下のとおりです。

- 医療保険(部位不担保)は、てんかんの症状の程度に関わらず加入できる可能性が高い

- がん保険や引受基準緩和型保険は入れる可能性が高い

- 申し込みする際は告知義務違反をしないことが大切

- 加入条件や保障枚葉に不安があるなら持病保険のプロ(FP)に相談する

これらのポイントを踏まえたうえで、最適な保険会社を選んでみてください。

ただ、自分だけで加入する生命保険や医療保険を決めるのは難しいと感じる方もいるのではないでしょうか。

そんな方には、マネーキャリアの無料オンライン保険相談窓口の利用がおすすめです。

ライフプランとても参考になった!

ライフプラン作成にあたり、これからどうしていきたいか定まっていない事も、ご自身の経験談や事例を用いながら聞き出してくれて丁寧でわかりやすかったです。 ライフプランも何通りか作成頂き大変参考になりました。子供もいたので自宅に来て頂きましたが、子供に対してもユーモアたっぷりに接してくださいました。(引用:マネーキャリア)

丁寧な相談でした!

相談時間前からマネーキャリアの方がSNSで詳しく連絡をくれたので、相談場所に着いて絡も担当者の方をすぐに見つけられました。また、同じ子育て世代で状況を早く、よく理解してくださったり、いろんな予断を加えて話していただけてとても良かったです。押し付けもなく、大変丁寧に対応していただけました。(引用:マネーキャリア)

2回目の相談が楽しみ

1回の相談でいろいろお金のこと保険のことの見直しが出来ると思っていたので、今回は聞き取りのみだったので少し残念でしたが、よくよく考えれば詳細な聞き取りがあってこそ正確な見直しが出来ると思うので、次の相談(結果)が聞けるのが楽しみです。ラインのレスポンスもかなり早く、すぐに日程を決められて良かったです。(引用:マネーキャリア)

・複数の保険をプロが比較!あなたに合うプランを提案

・時間や場所を選ばずオンラインで相談可能