「難病は生命保険加入時にバレる?」

と不安の人も多いのではないでしょうか?

結論、バレる可能性が高く、難病を隠して保険に加入すると保険料が支払われない可能性もあります。

難病だと入れる保険が制限されることもありますが、告知条件が緩い種類など、入れる保険もあります。

この記事では、難病でも生命保険(医療保険や死亡保険)に加入できる条件や、加入しやすい生命保険の種類について説明します。

内容をまとめると

- 難病は保険会社にバレるため、隠して加入するとトラブルになる。

- 難病だと保険加入に制限んがかかる場合が多いが『難病でも入れる保険診断』を使うと自分が加入できる保険を探すことができる。

- 難病は治療が長期化することも多いため、今から医療保険やがん保険で備えておくと安心。

監修者ファイナンシャルプランナー

この記事の目次

難病でも生命保険に入れる可能性がある

難病は「治療が困難で、慢性的に経過し、本人や家族に大きな負担を与える疾患」とされており、診断されると通常の生命保険に加入するのは難しくなります。

しかし、近年は保険商品の種類が増え、難病と診断されて治療中であっても加入できる保険の種類が増えてきました。

たとえば、難病と診断された方でも告知に該当しなければ引受基準緩和型保険に加入できる場合があります。

そのため、「難病だから入れない」と諦めるのではなく、告知条件が緩和された保険や特定の条件付きで加入できる保険を探すことが大切です。

引用:厚生労働省|難病とは

難病とは?

それでは、難病についてより具体的に説明していきましょう。

難病とは、「原因が明らかでない」「治療方法が確立していない」「長期の療養を要する」などの特徴を持つ疾病を指します。

また、難病の中でも、指定難病と呼ばれる疾病は、国が医療費助成制度の対象として定めており、その数は令和6年4月1日現在で341疾病です。

指定難病の具体例は、以下の通りです。

- 筋萎縮性側索硬化症(ALS)

- パーキンソン病

- 潰瘍性大腸炎

- もやもや病

- 全身性エリテマトーデス(SLE)

これらは、症状や進行の度合いが異なるものの、完治が難しく、長期的な管理が必要となりやすい点で共通しています。

参考URL:難病情報センター

難病でも入りやすい生命保険2種類を紹介

難病でも入りやすい生命保険は以下の2種類です。

- 通常の医療保険(部位不担保)

- 引受基準緩和型医療保険

| 通常の医療保険(部位不担保) | 引受基準緩和型医療保険 | |

|---|---|---|

| 加入のしやすさ | 難病に関連する部位を保障対象外にする、 条件付きで加入できる場合がある | 告知項目が少なく、難病や持病があっても 加入しやすい |

| 保険料 | 一般的な水準 | 割高になる傾向がある |

| 保障範囲 | 難病に関する部位は一定期間保障外だが、 それ以外は通常どおり保障 | 難病を含めた幅広い保障が受けられるが、 削減期間がある場合も |

| 給付金 | 難病以外の入院・手術などに 給付金が支払われる可能性がある | 難病に関連する治療でも 給付対象になる場合が多い |

| 注意点 | 保険会社によって 部位不担保の条件や期間が異なる | 保険料が高く、保障開始まで 一定の削減期間があることも |

通常の医療保険(部位不担保)

1つめは、通常の医療保険(部位不担保)です。

「部位不担保」とは、特定の病気や臓器に関連する治療のみを一定期間保障対象外とする制度です。

部位不担保の場合、保障が一定期間制限されますが、それ以外の疾患については通常通りの保障を受けられます。

また、患っている難病以外で入院や手術が必要になった場合、以下の4つの給付金を受け取れる可能性があります。

- 入院給付金

- 手術給付金

- 特定難病特約

- 先進医療給付金

これらの給付金は、難病以外の疾患による治療や入院に伴う経済的負担を軽減するのに役立ちます。

ただし、保険会社や商品によって保障内容や条件が異なるため、複数の選択肢を比較検討することが重要です。

通常の医療保険(部位不担保)の特徴

通常の医療保険は、持病や難病がある場合でも「部位不担保」という条件を付けることで加入できる可能性があります。

部位不担保とは、特定の病気や臓器に関する保障を一定期間対象外とする仕組みのことです。

例えば、潰瘍性大腸炎の既往がある方であれば、大腸に関する入院や手術は保障外となりますが、それ以外の病気やケガに関しては通常どおりの保障を受けられる可能性があります。

制限がある分、保険料は一般的な医療保険と同程度で抑えられるのが特徴です。

通常の医療保険(部位負担保)の告知項目

部位不担保などの条件付きで医療保険に加入する場合でも、健康状態に関する告知が必要です。

告知項目は保険会社や商品によって異なりますが、代表的な例としては以下のようなものがあります。

- 最近3か月以内に、医師から入院・手術・検査・先進医療などを勧められたかどうか

- 過去2年以内に、病気やケガで入院・手術・放射線治療などを受けたことがあるか

- 過去5年以内に、特定の重大疾病(がん、肝硬変、腎不全など)で入院や治療を受けたか

これらの告知に該当する場合、審査の結果、過去に治療した身体の特定部位(胃、子宮、眼球など)や特定の疾病を保障対象外とする「部位不担保」「特定疾病不担保」などの条件付きで加入できることがあります。

ただし、告知内容の詳細や判断基準、引受条件は保険会社・商品ごとに異なるため、複数社を比較検討することが重要です。

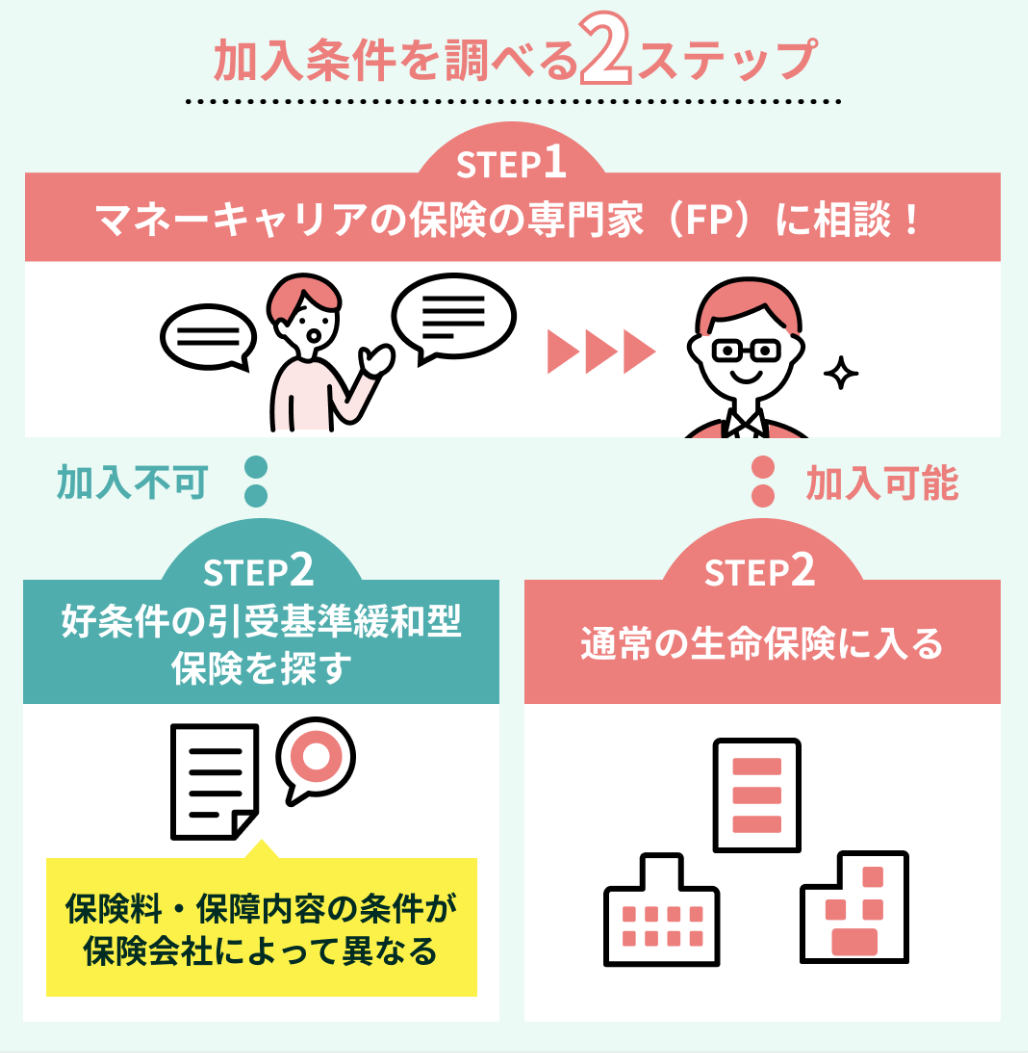

そんなときは、マネーキャリアに相談しましょう!

厳選されたFPが、あなたの病歴や希望を丁寧にヒアリングし、ぴったりの保険を提案してくれますよ。

引受基準緩和型医療保険

2つめは、引受基準緩和型医療保険です。

引受基準緩和型医療保険とは、通常の医療保険よりも告知項目が少なく、持病や過去の病歴がある人でも加入しやすい生命保険です。

主な告知項目の例は以下のとおりです。

- 最近3か月以内に、医師から入院や手術、検査を勧められたことがあるか

- 過去2年以内に、病気やケガで入院や手術をしたことがあるか

- 過去5年以内に、がんや肝硬変、統合失調症、腎炎で入院や手術を受けたことがあるか

ただし、引受基準緩和型保険は通常の医療保険よりも保険料が割高になるため、加入を検討する際は、その保険料が無理なく払える額か確認することが鉄則です。

同じ引受基準緩和型保険でも、保険会社によって保険料や保障内容が異なります。

「少しでも保険料を抑えたい」という方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険業界に精通した専門家(FP)が、数多くの保険会社のなかからコスパの良い保険を無料でお探しいたします!

時間や場所を選ばずオンラインで相談可能ですので、お気軽にご相談ください!

引受基準緩和型医療保険の特徴

引受基準緩和型医療保険は、通常の医療保険に比べて健康状態に関する審査がゆるやかなのが特徴です。

そのため、持病や難病を抱えている方でも加入できる可能性があります。

一方で、加入しやすい反面、以下のような特徴もあります。

- 保険料は通常の医療保険より割高になる場合が多い

- 契約から一定期間は「支払削減期間」が設けられ、給付金が半額になるなど制限があることがある

商品によって保障対象外の範囲や条件が異なる 加入を検討する際は、「保険料」「保障範囲」「制限期間」の3点を必ず確認しておくことが大切です。

引受基準緩和型医療保険の告知項目

引受基準緩和型医療保険は告知項目が少ないのが特徴ですが、まったく告知が不要というわけではありません。

代表的な告知項目の例は以下の通りです。

- 最近3か月以内に、医師から入院・手術・検査を勧められたことがあるか

- 過去2年以内に、病気やケガで入院や手術を受けたことがあるか

- 過去5年以内に、がん・肝硬変・統合失調症・腎炎などの重大疾病で入院や治療を受けたことがあるか

これらに該当しなければ加入できる可能性がありますが、保険会社ごとに項目や判断基準が異なるため、複数の商品を比較して選ぶことが重要です。

自身で複数社を比較するのが難しいと感じたら、マネーキャリアに相談しましょう!

FPが50社以上を徹底比較◎ あなたに合う保険を探してくれますよ。

難病で生命保険に加入する際の注意点

これらのポイントに注意することで、あなたにとって最適な保険に加入できる可能性が高まります。

それぞれの注意点について詳しく解説していくので、ぜひ参考にしてください。

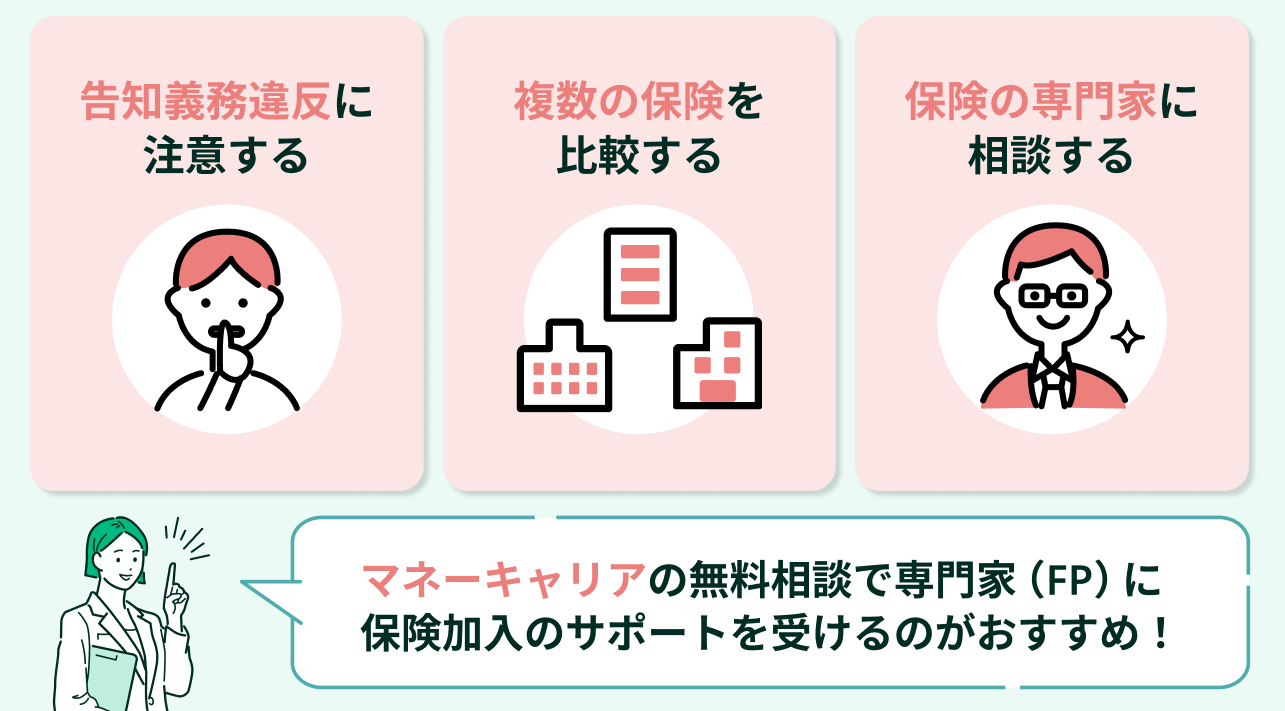

告知義務違反に注意する

1つめは、告知義務違反に注意することです。

保険会社は加入時には告知内容の真偽を調べず、被保険者が保険金・給付金請求をおこなった際に告知内容について調査します。

そのため、病気などを隠して保険加入できたとしても、給付金を請求した際に必ずバレます。

告知義務違反になると、給付金が支払われないだけでなく、契約解除になり、今まで払い込んできた保険料が無駄になります。

そのため、告知の際には正確に告知する必要があります。

複数の生命保険を比較する

2つめは、複数の生命保険を比較することです。

それぞれの生命保険には特徴があり、選び方次第で保障の範囲や保険料に大きな違いが出ます。

例えば、同じ医療保険でも、入院給付の条件が異なる場合や先進医療の保障の有無がある場合など、細かな違いが存在します。

そのため、複数の生命保険を比較することで、必要な保障を確保しつつ、自分の希望や生活にあった保険を選ぶことが大切です。

保険の専門家(FP)に相談する

3つめは、保険の専門家(FP)に相談することです。

FPに相談することで、ご自身だけでは見つけられない「自分の症状で加入しやすい生命保険」をビックアップして紹介してくれます。

難病の場合は特に、加入できる生命保険の種類や条件が限られるため、FPのアドバイスを受けることが効果的です。

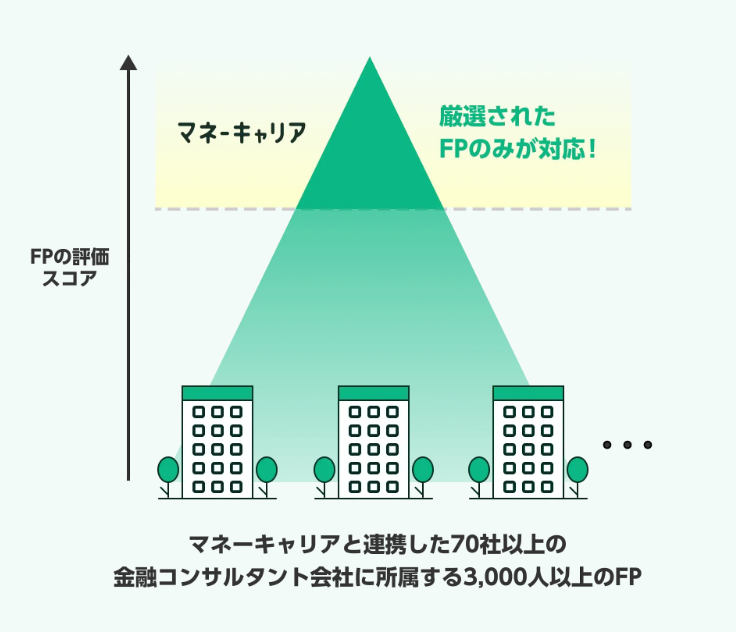

「とはいえどこのFPに相談すればいいか分からない」という方には、マネーキャリアへの相談がおすすめです。

保険のプロ(FP)への相談なら、無料のオンライン保険相談窓口マネーキャリアにお任せください。

マネーキャリアなら、FP資格取得率100%の優秀な専門家のみが在籍しており、数多くの保険の中からコスパの高い保険のみを提案いたします!

「保険料を抑えたい」「充実した保障を受けたい」などどんな要望でもお気軽にご相談ください!

指定難病とは医療費助成制度の対象としている難病

指定難病とは、医療費助成制度の対象としている難病のことを指し、主に以下の要件を満たすものとして定義されています。

- 患者数が本邦において一定の人数(人口の概ね0.1%程度)に達しない

- 客観的な診断基準(またはそれに準ずるもの)が確立している

指定難病と診断されて「重症度分類等」の基準が一定以上であったり、長期にわたり高額な医療費を必要としたりする場合は、都道府県に申請することで医療費助成が受けられます。

現在、厚生労働省により341種類の疾病が指定難病として認定されています。

指定難病の一例は以下のとおりです。

- 筋萎縮性側索硬化症

- パーキンソン病

- もやもや病

- プリオン病

- 潰瘍性大腸炎

指定難病は一度発症すると完治が難しいため、早期段階で保険に加入し今後の治療に備えることが大切です。

保険選びでお悩みの方は、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、保障プランの説明やあなたに合った保険の提案を無料で行います!

無料で何度でもオンライン相談が可能ですので、お気軽にご相談ください!

難病になったらおりる給付金を解説

難病になると治療のために多くの医療費がかかります。そのため、医療費の自己負担を軽減できる医療保険は、難病患者の心強い味方です。

そんな医療保険では、以下の給付金が受け取れます。

- 入院給付金

- 手術給付金

- 特定難病特約

- 先進医療給付金

本章では、上記で挙げた給付金の特徴をそれぞれ解説します。

入院給付金

入院給付金とは、怪我や病気で入院した際に受け取れる給付金です。一般的には入院日数に応じて、設定した日額給付金を受け取ります。

生命保険文化センター「令和元年度生活保障に関する調査」によると、入院日数別の自己負担額の平均は以下のとおりです。

| 自己負担額 | |

|---|---|

| 全体 | 20.8万円 |

| 5日未満 | 10.1万円 |

| 5~7日 | 15.6万円 |

| 8~14日 | 21.0万円 |

| 15~30日 | 28.5万円 |

| 31~60日 | 34.6万円 |

| 61日以上 | 60.9万円 |

難病の治療は長期化しやすい傾向にあります。例えば、指定難病の一つであるパーキンソン病の治療では、100日以上の入院が必要になる可能性が高いです。

同調査によると入院時の自己負担の日額平均は23,300円のため、難病で入院した場合は非常に高額な費用が必要です。

入院給付金があればこのような高額な自己負担に備えられるため、金銭的な不安を解消した上で入院生活を送れます。

なお、入院1回あたりの支払限度日数は60日、120日、180日など商品ごとに決まっています。難病に備えたい場合は、支払限度日数を長めに設定しておきましょう。

手術給付金

手術給付金とは、治療のために手術を受けた際に受け取れる給付金のことです。給付金額は一律のものや、手術内容により入院給付金日額の10倍・20倍・40倍と変動するものなど、商品によって異なります。

難病の治療では、手術が必要になるケースも少なくありません。

例えば、指定難病であるマルファン症候群の治療では、症状によっては動脈を人工血管に置き換える外科手術が必要です。この他に骨格の症状の治療や眼の症状の治療など、複数の手術が必要な可能性もあります。

手術給付金の中には「60日に1回」などの制限がある商品や、給付対象の手術が限定されている商品があります。

いざという時に手術給付金が支払われない事態を防ぐためにも、加入前に給付条件を確認しておきましょう。

特定難病特約

特定難病特約とは、所定の難病と診断される際に受け取れる給付金のことです。

特定難病特約を設定している医療保険は限られていますが、難病になった際に入院給付金や手術給付金とは別に受け取れるため、高額になりがちな難病の医療費に備えられます。

特定難病特約の給付金を受け取る場合は、特定疾患医療受給者証の提示が必要です。特定疾患医療受給者証は都道府県の窓口へ申請し、交付までに2~3ヶ月程度かかる場合があります。

1日でも早く給付金を受け取るためにも、難病と診断されたら速やかに申請を行いましょう。

なお、給付対象は保険会社が指定する疾病に限られるため、厚生労働省が指定する難病の全てが給付対象となるわけではありません。

先進医療給付金

先進医療給付金とは、治療や検査のために先進医療を受けた場合に受け取れる給付金のことです。

難病は治療方法が確立されていないため、新しい治療方法や技術などの研究・開発が進められています。研究・開発を進めて実績を積むと、厚生労働省から先進医療として認められ、一般の保険診療と並行して治療を受けられます。

ただし、先進医療には公的医療保険が適用されないため、かかった費用は全額自己負担です。そのため、先進医療を用いた治療では高額な医療費がかかる可能性が高いです。

例えば、難病のバージャー病の場合、「自家骨髄単核球移植による下肢血管再生治療」が先進医療として認められています。この治療法には25万円程度の費用が発生し、その全額が自己負担になります。

先進医療では100万円を超える医療費が発生することも少なくありません。先進医療給付金は実費が支給されるため、安心して先進医療が受け取れます。

高額な医療費への備えはもちろんのこと、治療の選択肢を増やす意味でも、先進医療給付金のある医療保険への加入はおすすめです。

指定難病患者が利用できる医療費助成制度

指定難病患者は、国の医療費助成制度が受けられる可能性があります。

医療費助成制度とは、月の上限額を超える医療費の給付が受けられる制度です。

医療費助成制度の対象となるのは、原則として以下の条件全てに該当する人です。

- 指定難病であると診断された人

- 重症度分類等における病状が一定以上の人

また、病状が軽い人であっても、継続的に高額な医療を必要とする場合は対象となる可能性があります。

医療費助成制度の自己負担額の上限は以下のとおり、年収や病状によって異なります。

| 医療費助成制度の自己負担額 | 一般 | 高額かつ長期 | 人工呼吸器等装着者 |

|---|---|---|---|

| 生活保護 | 0円 | 0円 | 0円 |

| 市町村民税非課税 (本人年収〜80万円) | 2,500円 | 2,500円 | 1,000円 |

| 市町村民税非課税 (本人年収80万円超〜) | 5,000円 | 5,000円 | 1,000円 |

| 市町村民税課税以上7.1万円未満 (世帯年収約160万円〜約370万円) | 10,000円 | 5,000円 | 1,000円 |

| 市町村民税7.1万円以上25.1万円未満 (世帯年収約370万円〜約810万円) | 20,000円 | 10,000円 | 1,000円 |

| 市町村民税25.1万円未満 (世帯年収約810万円〜) | 30,000円 | 20,000円 | 1,000円 |

なお、給付対象となるのはあくまで医療費のみであり、入院中の食事代に関しては全額自己負担です。

難病の生命保険への加入でお悩みならマネーキャリアに無料相談

- 難病でも生命保険に入れる可能性がある

- 難病でも入りやすい生命保険は、通常の医療保険(部位不担保)と引受基準緩和型医療保険

- 難病で生命保険に加入する際は告知義務違反に注意し、複数の生命保険を比較することが大切

- 生命保険への加入で困ったら保険の専門家(FP)に相談するのが効果的

- 「どこのFPに相談すればいいか分からない」という方には、マネーキャリアへの相談がおすすめ

一口に難病と言っても、病気の種類によって適した保険の種類は異なります。

そのため、自分の病状にあった保険を選ぶには保険の専門家(FP)への相談がおすすめです。

特におすすめの保険相談窓口は「マネーキャリア」の無料のオンライン保険相談窓口です。

マネーキャリアは、保険の専門家(FP)に無料で何度でもオンライン相談できるサービスです。

難病でも加入できる可能性のある保険を50社以上から比較し、あなたの病状やライフプランに合った最適なプランを提案します。

保険料と保障のバランスを重視し、告知義務違反などのリスクも丁寧にサポート。

ひとりでは不安な保険選びを、専門家が安心して続けられる形に導きます。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。