「関節リウマチでも生命保険に入れる?」

「関節リウマチでも生命保険に入りたい…」

とお悩みではないでしょうか。

結論、関節リウマチでも生命保険に加入できる可能性があります。

ただし、治療の状況や合併症の有無によって加入可否が異なります。

この記事では、関節リウマチの方が加入できる可能性のある生命保険を紹介します。

加入基準や関節リウマチの方が利用できる公的支援制度についても解説するのでぜひご覧ください。

「自分の治療歴や病歴でも保険に入れるか知りたい」という方はマネーキャリアにご相談ください。

保険に詳しい専門家(FP)が症状や状況に応じて、加入できる最適な保険を無料で診断・お探しします!

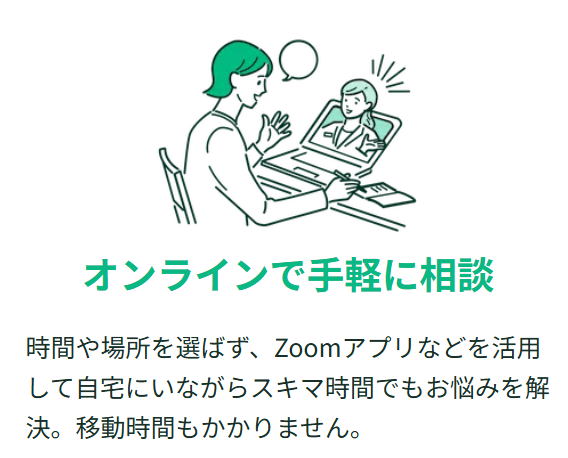

自宅からオンラインで相談可能なのでぜひご相談ください。

内容をまとめると

- 関節リウマチでも生命保険に加入できる可能性がある

- ただし、合併症や機能障害、関節変形などがあると加入できない場合もある

- 保険選びの際は、以下の3点に注意する必要がある

1.申込条件が関節リウマチの治療状況に合っているかを確認する

2.1社で決めずに複数の保険会社を比較検討する

3.自分で保険を探せないときは保険のプロ(FP)に相談する - 関節リウマチの保険選びで一番大変なのは「自分にとって最適な保険か見極めること」

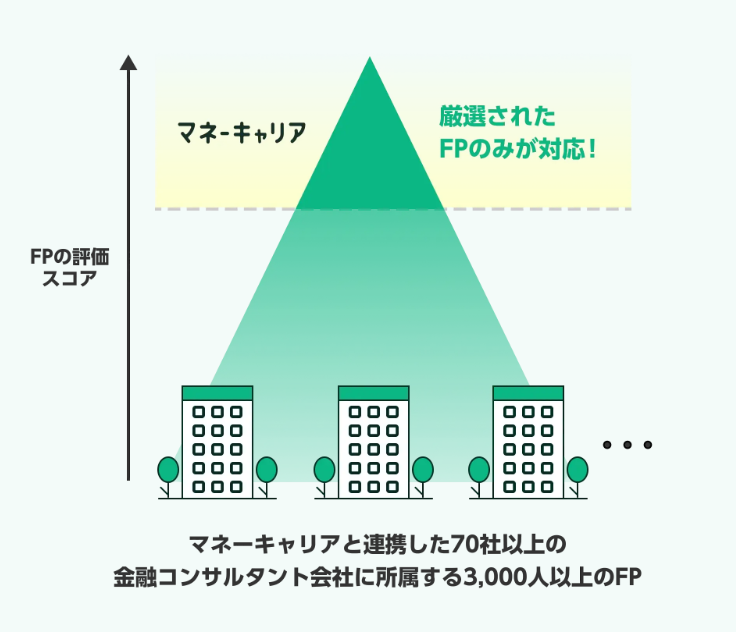

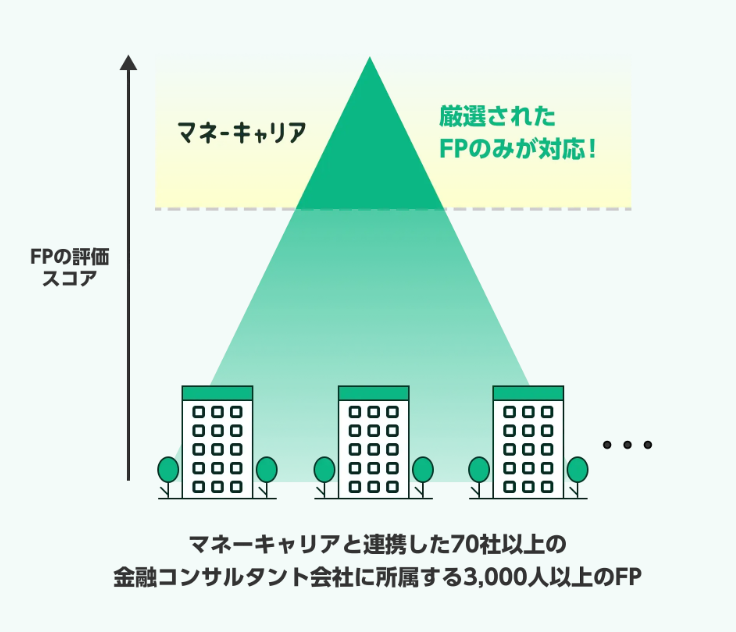

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめ

- 無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

監修者ファイナンシャルプランナー

この記事の目次

- 関節リウマチでも生命保険に入れる可能性がある

- 通常の生命保険(医療保険・死亡保険)

- がん保険

- 引受基準緩和型保険

- 無選択型保険の生命保険

- 関節リウマチとは慢性の炎症を生じる疾患

- 関節リウマチの治療にかかる費用

- 関節リウマチの生命保険を選ぶ際に注意すべきこと

- 申し込み条件の確認

- 複数の保険会社の比較

- 保険のプロ(FP)への相談

- 関節リウマチで利用できる給付金制度

- 高額療養費制度

- 医療費控除

- 傷病手当金

- 公的介護保険制度

- 障害者福祉制度

- 特定医療費助成制度

- 関節リウマチの方の生命保険に関するアンケート調査結果

- 関節リウマチの生命保険の加入に関するよくある質問

- 給付金はおりる?

- 医療費平均は?

- 県民共済に加入できる?

- 関節リウマチの生命保険への加入でお悩みならマネーキャリアに無料相談

関節リウマチでも生命保険に入れる可能性がある

具体的に関節リウマチの人が保険に加入する際、以下のような項目で加入可否が判断されます。

- 初診日からの治療がどのような状況か

- 合併症が発症していないか

- 機能障害や関節変形があるか

特に、合併症が発症していない人や、機能障害や関節変形がない人は生命保険に加入できる可能性が高まります。

マネーキャリアでは保険に詳しい厳選された専門家(FP)が、各保険会社の条件を調べ、あなたでも入れる保険を探します!

まずは相談してみましょう!

- 通常の生命保険(条件付き)

- 引受基準緩和型保険

保険を検討する際の参考にしてください。

通常の生命保険(医療保険・死亡保険)

関節リウマチと診断されても、特定疾病不担保・特定部位不担保などの条件付きなら通常の生命保険に加入できる可能性があります。

特定疾病不担保・特定部位不担保は、保険会社が定める特定の疾病・部位について、その治療を目的とした入院や手術が給付金の支払い対象にならないことを指します。

部位不担保の場合は関節リウマチの治療などは保障されませんが、他の病気やケガで入院や手術になったときに通常の保障を受けられます。

関節リウマチに関する保障も受けたいという方は、次に紹介する引受基準緩和型保険を検討しましょう。

そんなときはマネーキャリアに相談しましょう!

オンライン相談に対応しているので、自宅から隙間時間に相談OK! 安心して最適な保険を選べますよ。

がん保険

がん保険は、関節リウマチでも無条件で加入できる可能性が高いです。

なぜなら、多くのがん保険では告知項目に「関節リウマチ」や「自己免疫疾患」に関する質問が含まれていないため、診断歴があっても審査に影響しないことが一般的だからです。

がん保険の主な告知事項を以下にまとめました。

- 病気やけがの名前、部位

- 診査・検査・治療・投薬の期間

- 入院時期・期間 手術時期・手術名

- 医療機関名

- 現在の状況(完治、治療中、経過観察など)

ただし、保険会社や商品によって告知内容が異なる場合があるため、契約前にしっかりと確認することが大切です。

そんなときは、マネーキャリアに相談しましょう!

LINEで24時間いつでも予約できるので、専門FPに相談して、早めに不安を解消できますよ。

引受基準緩和型保険

引受基準緩和型保険は関節リウマチの方でも保険に加入しやすい傾向にあります。

なぜなら、引受基準緩和型保険は一般の生命保険と比べると、加入の審査項目が少なく、審査が緩和されているためです。

引受基準緩和型保険の告知項目は以下のようになっています。

- 過去2年以内に入院・手術をしたことがある

- 過去5年以内にがんで入院・手術をしたことがある

- 現時点でがん・肝硬変と医師に診断または疑いがあると指摘されている

上記のいずれにも該当しなければ、引受基準緩和型保険に加入できる可能性があります。

引受基準緩和型保険であれば、関節リウマチに関する治療にも保障をつけられるため、症状の悪化や合併症に備えたい方がぜひ検討してみてください。

ただし、これらの保険は、通常よりも保険料が割高になっているケースが多いうえ、同じ引受基準緩和型保険でも、保険会社によって保険料や保障内容が異なります。

そのため、加入する際は注意が必要です。

そんな方は、マネーキャリアに無料相談してみましょう!

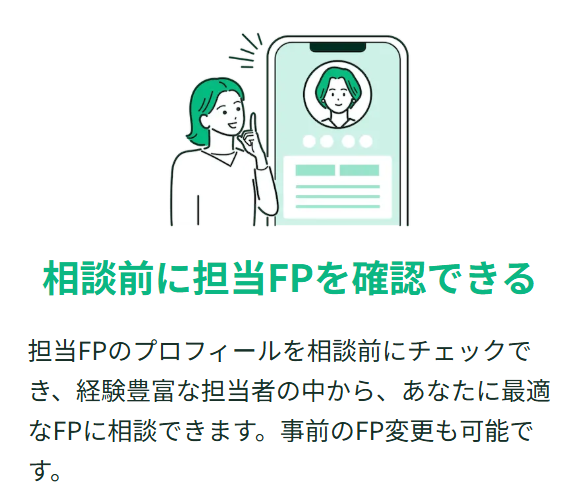

事前にFPの経歴や得意分野を確認できるので、安心して信頼できる専門家に任せられますよ。

無選択型保険の生命保険

無選択型保険は告知がないため、関節リウマチの方でも入れる可能性が高いです。

健康状態の告知や医師の審査、健康診断結果の提出が一切不要なのが特徴です。

しかし、月々の保険料は引受基準緩和型保険よりも割高で、病気の場合は加入してから約90日間は保障対象外というデメリットも抱えています。

そのため、引受基準緩和型保険にも加入できず、他に選択肢がない場合にのみ検討することがおすすめです。

割高な無選択型しか選べないと悩む前に、マネーキャリアに相談しましょう!

FPが50社以上から比較! より良い保険探しをサポートしてくれますよ。

関節リウマチとは慢性の炎症を生じる疾患

関節リウマチとは、関節内に存在する「滑膜」と呼ばれる組織が異常に増殖することで、関節内に慢性の炎症が生じる疾患です。

関節リウマチが進行すると関節が破壊され、さまざまな機能障害が生じることになります。

両手足の指の関節が対称的に腫れる関節症状に加え、貧血や微熱、全身の倦怠感などの全身症状が合併症として現れることもあります。

首の一番上の部分で背骨が前にずれてしまって脊髄が圧迫されると手足が麻痺したり呼吸困難になったりといった重篤な症状に進むこともあります。

関節リウマチの原因には遺伝的な要因や細菌・ウイルス感染などが考えられますが、原因はまだわかっていません。

関節リウマチの治療にかかる費用

関節リウマチの治療費は、使用する薬や治療法によって大きく変わります。

特に生物学的製剤やJAK阻害薬などの新しい薬は効果が高い一方で高額で、自己負担だけで月に数万円かかることもあります。

さらに、定期的な通院や血液検査、レントゲン検査などの検査費用も継続的に発生します。

重症化して手術が必要になると、入院費用やリハビリ費用も加わり、経済的な負担はさらに大きくなります。

症状や重症度によっては特定疾患(難病)の医療費助成対象となる場合はあるものの、医療費助成制度や高額療養費制度を利用しても、患者や家族の家計に影響する可能性は高いのです。

そんな不安を感じるときは、マネーキャリアに相談してみましょう!

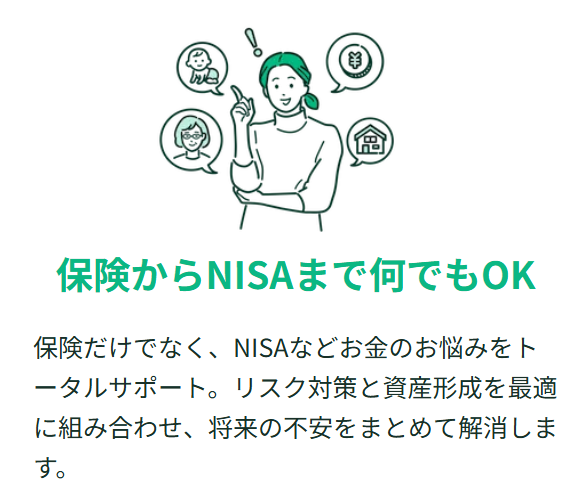

保険だけでなく資産形成も相談OK! 治療費を支える最適なプランを検討できますよ。

関節リウマチの生命保険を選ぶ際に注意すべきこと

ここでは、関節リウマチの生命保険を選ぶ際に注意すべきことを3つ紹介します。

保険選びが不安なら、マネーキャリアに相談しましょう!

厳選された専門家(FP)が、加入しやすく条件の良い保険プランを一緒に探してくれますよ。

申し込み条件の確認

注意点の1つめは、保険ごとの申し込み条件の確認をすることです。

申告の際に項目を理解しないまま記入してしまうと、知らないうちに告知義務違反になって保険が解約されたり、保険金・給付金が支払われなかったりします。

その他にも、保険によっては症状のレベルや病気の種類により条件項目が変化することがあるため、持病の関節リウマチの症状が条件項目に合致するか慎重に確認する必要があります。

申し込む際には条件が自分に合っているか、経過により変化する項目はどれか必ず把握しましょう。

保険条件が不安なときは、マネーキャリアに相談しましょう!

専門FPが細かく比較検討し、あなたの希望を最優先に、最適な保険を提案してくれますよ。

複数の保険会社の比較

2つめは、1つの保険会社で比較せずに複数の保険会社を比較することです。

生命保険会社ごとに保険に申し込む際の告知内容や、持病があっても加入できるかの判断基準が異なります。

そのため、1社目の審査に通らずに通常の生命保険に入れなかったとしても、2社目では審査に通って条件付の生命保険に入れるかもしれません。

より良い条件で契約できる保険会社を見つけるためにも、複数の生命保険会社を比較しましょう。

保険のプロ(FP)への相談

マネーキャリアなら、何度でも無料で専門家に相談できるので、納得できるまで安心して保険を選べます。

少しでも悩んだら、まずは相談してみましょう!

関節リウマチで利用できる給付金制度

関節リウマチで利用できる、以下6つの代表的な給付金制度について解説します。

- 高額療養費制度

- 医療費控除

- 傷病手当金

- 介護保険制度

- 障害者福祉制度

- 特定医療費助成制度

給付金制度だけでは医療費をカバーしきれず、自己負担額が高額になる可能性があるため、生命保険への加入検討を合せて行うのがおすすめです。

マネーキャリアでは、保険に詳しい専門家(FP)が、給付金制度と生命保険を組み合わせた最適な医療費対策を無料でアドバイスいたします!

相談料は無料なので、医療費負担を軽減したい方は、ぜひご相談ください!

高額療養費制度

高額療養費制度とは治療費が高額になると、自己負担する金額が減る制度です。

月初めから月末までの1ヵ月間に、医療機関や保険薬局窓口で支払った金額が自己負担限度額を超えた場合に、その超えた部分の金額が支給されます。

ここで45歳の会社員で年収500万円の人を例に挙げます。

1ヵ月の総額55万円(窓口負担は3割でおよそ16.5万円)の治療費がかかったケースでは以下の計算式になります。

80,100円+(医療費総額550,000円-267,000円)×1%=82,930円

計算式により、1ヵ月の総額が55万円だとしても、自己負担額は82,930円となり、この金額を超えた支払い分は申請後戻ってきます。

自己負担限度額は年齢や所得により違いがあるため、ご自身がどの区分に該当するか確認する必要があります。

また、入院時の食事代や差額ベッド代(希望して個室などに入院した場合)などは高額療養費制度の対象とならないので注意しましょう。

医療費控除

医療費控除とは、1年間に支払った医療費(1月1日から12月31日までの医療費)が一定額を超えると所得控除を受けられる制度です。

控除の対象は、治療費・薬代・通院時の交通費などです。申告し忘れても、過去5年以内の支払いはさかのぼって申告できます。

また、病院からもらった領収書は正しく保管するようにします。

確定申告時に提出する必要はないものの、税務署が提示を求める可能性があるため医療機関での支払いの領収書は保管する必要があります。

傷病手当金

傷病手当金とは、会社や団体などに勤務する人(被保険者)が病気やケガの治療で休職する間、当人とその家族の生活を保障する制度です。

標準報酬日額の2/3の額が、連続で3日休んだ翌日から1年6ヵ月の範囲で支給されます。

ただし、支給を受けるには以下の条件をすべて満たす必要があります。

- 病気やケガのための療養である

- 今までしていた仕事を継続できない

- 休業中に給料が支払われていない

公的介護保険制度

公的介護保険制度とは、社会全体で介護が必要になった人を支える制度です。

公的介護保険制度の対象となるのは、65歳以上の「第1号被保険者」と、40歳から64歳までの「第2号被保険者」の2つに分けられます。

- 第1号被保険者:要支援・要介護の認定を受けた場合に介護保険を利用できます。

- 第2号被保険者:老化が原因とされる病気により、要支援・要介護の認定を受けた場合に介護保険を利用できます。

関節リウマチは老化が原因とされる病気に含まれているため、認定を受けられます。

利用できるサービスには、訪問介護・訪問リハビリテーション・栄養管理指導などがあり、福祉用具の購入(車いすなど)・住宅改修(手すり設置など)の費用補助も受けられます。

障害者福祉制度

障害者福祉制度とは、障害のある方の日常生活や社会生活の支援について定めた「障害者総合支援法」に基づいた制度です。

障害者福祉制度の利用には身体障害者手帳が必要であり、身体障害者手帳の取得手続きは以下の流れです。

- 申請書と身体障害者診断書、意見書を市区町村の担当窓口で入手

- 指定された医師を受診

- 申請書・診断書・意見書を持って、市区町村の窓口へ申請

特定医療費助成制度

特定医療費助成制度とは、厚生労働大臣が定める疾病「指定難病」の患者の医療費負担を軽減することを目的とした制度です。

この制度を利用することで、認定基準を満たしている場合に治療費の一部の助成を受けられます。

また、「指定難病」は令和6年4月時点で341疾病ありますが、その対象患者さんの医療費負担を減らすことを目的に、医療費の一部を助成する制度です。

申請手順などは市区町村によって異なるので、自分の地域はどのような手順か確認する必要があります。

そんなときは、マネーキャリアに相談してみましょう!

オンライン相談対応なので、自宅にいながらでも制度や保険の活用方法を聞くことができますよ。

関節リウマチの方の生命保険に関するアンケート調査結果

アンケート結果から、関節リウマチの方の多くが保険加入に不安を感じており、専門家のアドバイスを求めていることがわかります。

マネーキャリアなら持病保険の専門家(FP)が、あなたの状況に合わせた最適な保険を提案します。

複雑な保険選びの負担を軽減し、本当に必要な保険を見つけたい方はぜひマネーキャリアにご相談ください。

関節リウマチの生命保険の加入に関するよくある質問

給付金はおりる?

関節リウマチの診断があっただけでは、生命保険の給付金は基本的におりません。

ただし、関節リウマチが原因で入院や手術をした場合には、通常の生命保険でも給付金が支払われることがあります。

保険の契約内容によっては通院のみでは支給されないこともあるため、注意が必要です。

関節リウマチによる給付金の支払いは、以下のような条件で判断されることが多いです。

- 入院や手術が必要な重症度の場合

- 働けなくなるほどの症状がある場合

- 日常生活に支障をきたす程度の障害がある場合

そのため、関節リウマチの診断を受けた際には、加入している保険会社に相談し、自身の契約内容と給付金の条件を確認することが大切です。

医療費平均は?

関節リウマチの医療費は治療方法や患者の年齢によって異なるため、一概にはいえませんが、自己負担は医療費全体の3割以下になります(※)。

なお、自己負担割合は年齢や所得によって異なります。

現役並みの所得を得ている人以外は、70歳になると自己負担割合が2割に引き下げられます。

また75歳以上は後期高齢者医療制度の被保険者になり、自己負担は原則1割です。

※参照:医療費の自己負担|厚生労働省

県民共済に加入できる?

県民共済の場合は、告知項目にひっかかると加入できません。

特に、慢性疾患や治療の診断が該当する場合、加入が難しいケースが多いとされています。

一方で、民間の保険だと告知項目を踏まえて柔軟に加入可否を検討してもらいやすい傾向にあります。

そのため、県民共済への加入をお考えの方は、民間の保険とも比較したうえで選択することがおすすめです。

関節リウマチの生命保険への加入でお悩みならマネーキャリアに無料相談

本記事では、関節リウマチの方の生命保険への加入条件や、加入可否の基準などを解説してきました。

- 関節リウマチの方でも生命保険に加入できる

- ただし、細かな加入条件は保険会社によって異なる

- 関節リウマチになった場合、入院歴や手術歴がある場合に給付金が支払われる可能性がある

- 生命保険を選ぶ際には、申し込み条件の確認や複数の保険会社の比較、保険のプロへの相談などが重要

- 関節リウマチで利用できる給付金制度は多くある

- 関節リウマチの保障に手厚い保険会社を探せる

- 自分の病状や希望条件に合わせた最適な保険が見つかる

- 持病保険の専門家に無料で相談できる

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。