・下肢静脈瘤と診断されたけれど、医療保険に入れるのか不安

・手術歴や治療歴があると、どんな条件で加入できるのか知りたい

このようなお悩みはありませんか?

結論、下肢静脈瘤と診断されても、治療状況や経過によっては医療保険に加入できる可能性があります。ただし、加入の可否や条件は一律ではなく、現在の症状、手術歴、治療後の経過期間などによって判断が分かれることがあります。

本記事では、下肢静脈瘤と診断された方に向けて、一般の医療保険と引受基準緩和型保険の違い、加入しやすくなるケース、部位不担保などの条件が付くケース、保険選びで押さえたいポイントをわかりやすく解説します。

この記事を読むことで、下肢静脈瘤でもどのような保険を検討できるのかが整理でき、自分の状況に合った保険選びの進め方がわかります。

監修者ファイナンシャルプランナー

【下肢静脈瘤】生命保険(医療保険)の加入について

下肢静脈瘤と診断されると、 「医療保険に入りにくくなるのではないか」 と不安に感じる方も多いでしょう。

実際には、下肢静脈瘤と診断されたからといって、必ずしも保険に加入できなくなるわけではありません。現在の症状や治療状況、手術歴、治療後の経過などによっては、保険に加入できる可能性があります。

下肢静脈瘤を経験した方が検討しやすい保険としては、主に以下の2つがあります。

- 一般の生命保険(医療保険)

-

引受基準緩和型保険

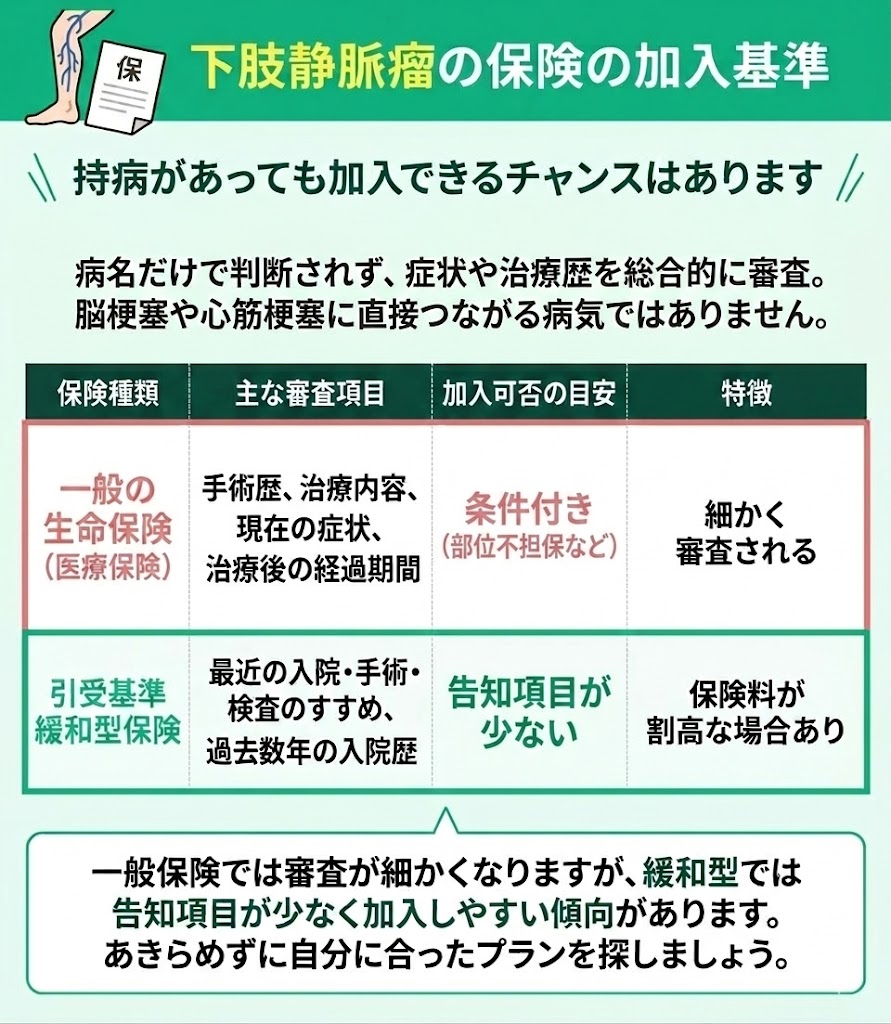

下肢静脈瘤の保険の加入基準

「下肢静脈瘤と診断されて、保険の加入を断られてしまった」 このようなお悩みは、実際によく寄せられます。

持病や治療歴があると、保険に入りにくいのではないかと不安になりますよね。 ただし、下肢静脈瘤と診断されたからといって、必ずしも保険に加入できないわけではありません。

保険の審査では、病名だけでなく、現在の症状、治療の有無、手術歴、治療後の経過などを総合的に見て判断されます。 また、下肢静脈瘤は主に足の静脈に起こる病気であり、脳梗塞や心筋梗塞に直接つながる病気ではありません。

こうした点も踏まえ、症状や治療状況によっては保険に加入できる場合があります。

ここでは、下肢静脈瘤と診断された方に向けて、一般の生命保険(医療保険)と引受基準緩和型保険の加入基準をわかりやすく解説していきます。まずは、それぞれの保険でどのような点が見られるのか、主な審査項目の目安を確認しておきましょう。

▼下肢静脈瘤における主な保険審査項目と加入可否のめやす

| 保険種類 | 主な審査項目 |

|---|---|

| 一般の生命保険(医療保険) | 手術歴の有無、手術内容、現在・過去の治療状況、 症状が落ち着いているか、治療後の経過期間 |

| 引受基準緩和型保険 | 最近の入院・手術・検査のすすめの有無、過去数年以内の入院・ 手術歴など ※告知項目は商品によって異なります |

上記のように、一般の生命保険(医療保険)では、手術歴や治療状況、治療後の経過が細かく確認される傾向があります。

一方、引受基準緩和型保険は告知項目が少ない商品が多いものの、確認される期間や内容は商品によって異なります。

下肢静脈瘤があるからといって、最初から緩和型保険しか選べないとは限りません。

まずは一般の医療保険に入れる可能性があるかを確認し、そのうえで条件付き加入や引受基準緩和型保険も比較することが大切です。

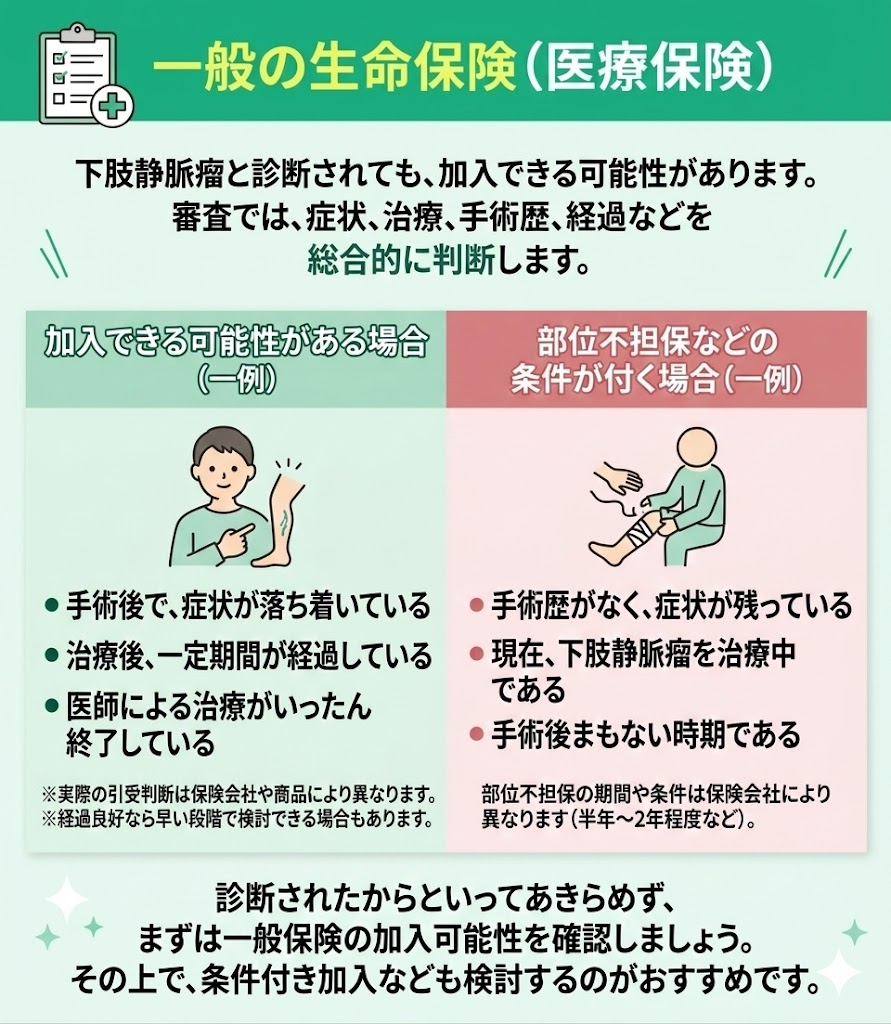

一般の生命保険(医療保険)

下肢静脈瘤と診断されても、一般の生命保険(医療保険)に加入できる可能性があります。 ただし、下肢静脈瘤は良性の病気ではあるものの、症状の有無や治療歴、手術歴、治療後の経過などによっては、保険会社の審査が慎重になる傾向があります。

そのため、一般の生命保険(医療保険)を検討する際は、病名だけで判断するのではなく、現在どのような状態なのか、すでに治療が終わっているのか、手術後どの程度経過しているのかを整理しておくことが大切です。

ここでは、下肢静脈瘤と診断された方が一般の生命保険(医療保険)に加入できる可能性があるケースと、部位不担保などの条件が付くケースについて解説します。

▼下肢静脈瘤と診断されても保険に加入できる可能性があるパターン

- 手術後で、症状が落ち着いている

- 治療後、一定期間が経過している

- 医師による治療がいったん終了している

※実際の引受判断は、保険会社や商品によって異なります。

※高位結紮術や硬化療法などの扱いも、加入審査上は保険会社ごとに異なる場合があります。

※最近は、治療後の経過が良好な場合、以前より早い段階で一般の医療保険を検討できるケースもあります。

このように、治療が終了し、症状が安定している場合は、一般の生命保険(医療保険)に加入できる可能性があります。特に、手術歴の有無だけでなく、その後の経過が良好であるかどうかも重要な判断材料になります。

一方で、下肢静脈瘤の状態によっては、通常どおりの加入ではなく、条件付きでの加入となることもあります。

▼下肢静脈瘤と診断されて部位不担保になる場合

- 手術歴がなく、症状が残っている

- 現在、下肢静脈瘤を治療中である

- 手術後まもない時期である

下肢静脈瘤があると、最初から引受基準緩和型保険を検討したくなるかもしれませんが、一般の医療保険に入れる可能性が残っているケースもあります。

保険料や保障内容のバランスを考えると、まずは一般の生命保険(医療保険)から確認し、その結果を踏まえて比較するのが安心です。

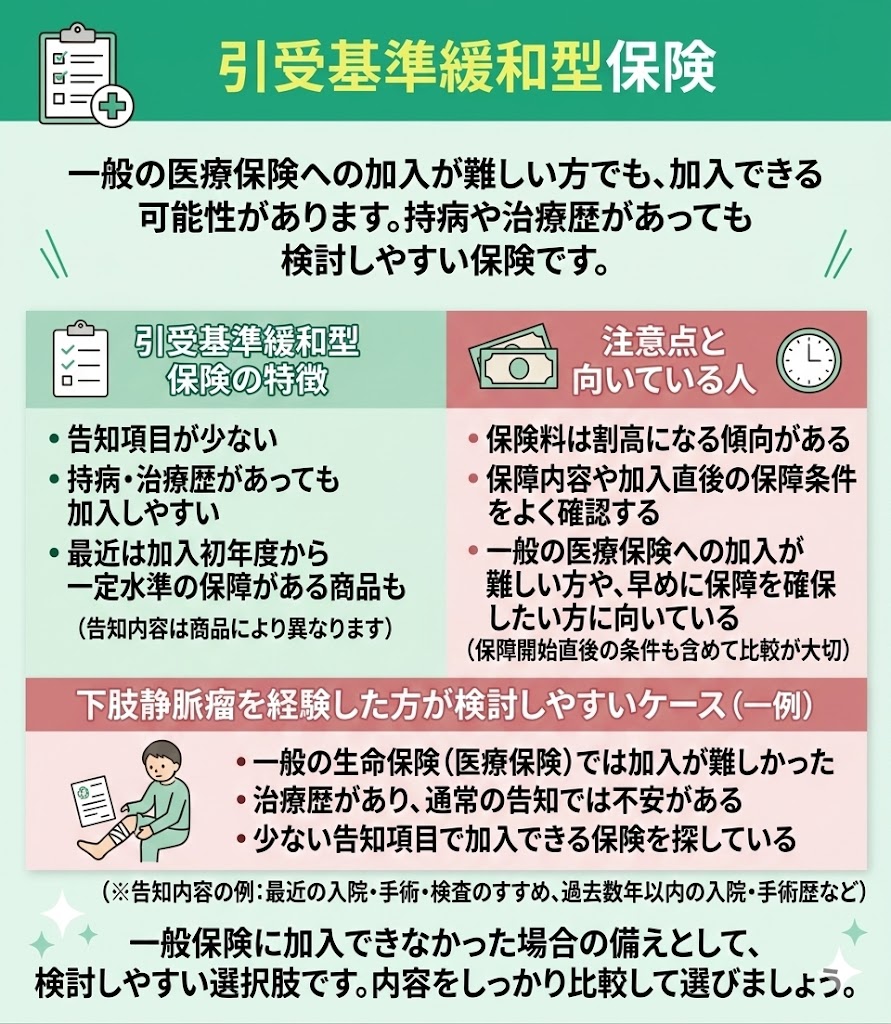

引受基準緩和型保険

▼下肢静脈瘤を経験した方が引受基準緩和型保険を検討しやすいケース

- 一般の生命保険(医療保険)では加入が難しかった

- 現在または過去の治療歴があり、通常の告知では不安がある

- 少ない告知項目で加入できる保険を探している

引受基準緩和型保険は、持病がある方にとって心強い選択肢ですが、保険料は一般の医療保険より高めになりやすいです。

まずは一般の保険に入れる可能性を確認し、そのうえで比較するのがおすすめです。

下肢静脈瘤と診断されても保険に加入できる場合があります

下肢静脈瘤があると、保険に入りにくいのではと不安になる方は多いです。 実際に、治療中だったり手術後まもなかったりすると、希望する保険にそのまま加入するのが難しいこともあります。

ただし、保険の審査はその時点の状態で判断されるため、以前は加入できなかった場合でも、治療が終わって症状が落ち着いたり、一定期間問題なく経過したりすることで、あらためて検討できることがあります。

そのため、一度加入が難しかったからといって、すぐに選択肢がなくなるわけではありません。今の状態に合った保険を探し直すことで、より条件のよい保険が見つかる可能性もあります。

保険選びで迷いやすいのは、一般の医療保険を目指すべきか、引受基準緩和型保険を選ぶべきかがわかりにくいからです。自分だけで判断しようとすると、必要以上に保険料の高い商品を選んでしまうこともあるため、治療歴や現在の症状を踏まえて整理することが大切です。

加入できる保険があるか知りたい方や、自分に合った保険の選び方を知りたい方は、無料の加入診断や保険相談を活用してみるのもよいでしょう。

「自分が入れる保険があるかわからない」「一般の保険と緩和型のどちらを選ぶべきか迷う」という方は、マネーキャリアの無料加入診断を活用するのがおすすめです。

現在の治療状況や告知内容をもとに、どの保険を検討しやすいか整理しやすくなります。

下肢静脈瘤と診断されたことのある方の保険の選び方

下肢静脈瘤と診断されたことがあると、

「どの保険を選べばよいのかわからない」

「できるだけ条件の少ない保険に入りたい」 と悩む方は少なくありません。

特に、持病があると一般の医療保険は難しいのではと感じ、最初から選択肢を狭めてしまうケースもあります。しかし、実際には現在の症状や治療歴、手術後の経過によって検討できる保険は異なります。

そのため、保険を選ぶときは「入りやすさ」だけで決めるのではなく、保険料、保障内容、条件付き加入の可能性まで含めて比較することが大切です。下肢静脈瘤があるからこそ、自分の状態に合った保険を冷静に見極める視点が必要になります。

ここでは、下肢静脈瘤と診断されたことがある方が保険を選ぶときに、どのような点を重視すべきかをわかりやすく解説していきます。

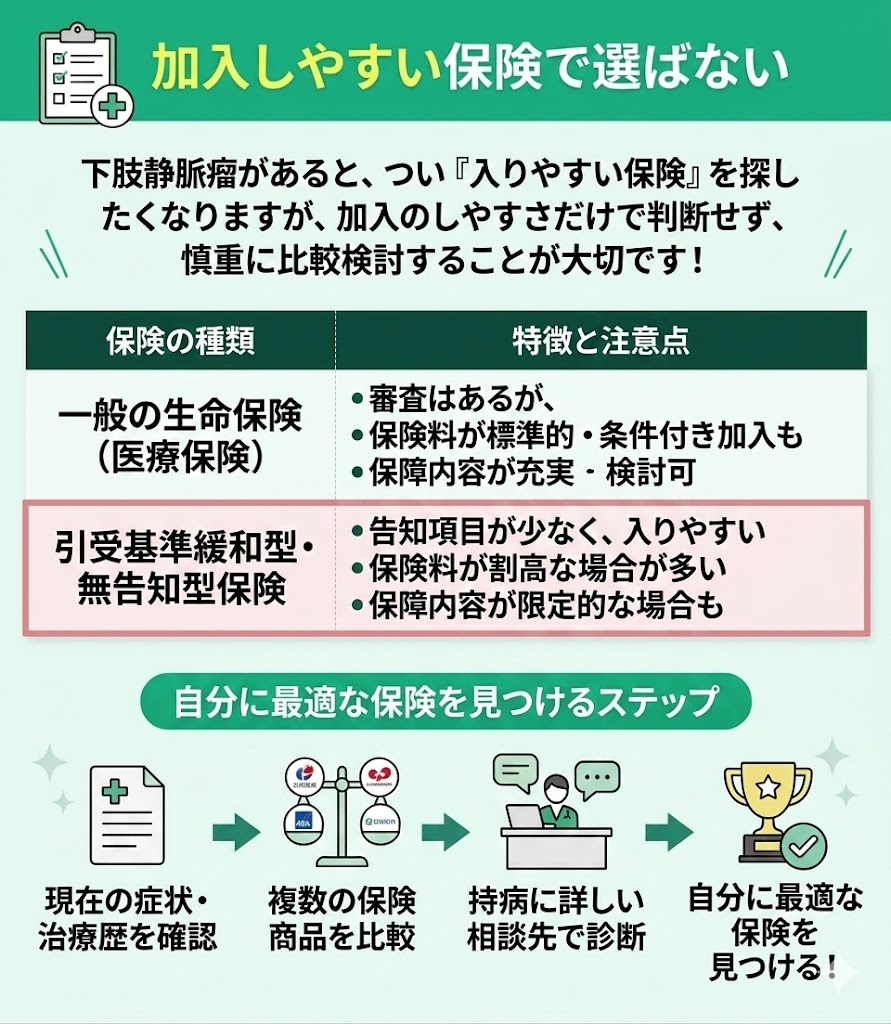

加入しやすい保険で選ばない

下肢静脈瘤があると、できるだけ入りやすい保険を選びたくなるかもしれません。 しかし、保険選びで大切なのは、加入しやすさだけで決めないことです。

引受基準緩和型保険や無告知型保険は検討しやすい一方で、一般の医療保険より保険料が高かったり、保障内容が限定的だったりすることがあります。

そのため、「下肢静脈瘤でも入れる」と案内された保険が、必ずしも最適とは限りません。現在の症状や治療歴によっては、一般の生命保険(医療保険)や条件付き加入を検討できる場合もあります。

保険を選ぶときは、加入しやすさだけで判断せず、複数の保険会社や商品を比較することが大切です。持病保険に詳しい相談先で加入診断を受けることで、自分に合った保険を見つけやすくなります。

「入りやすい保険」を優先すると、必要以上に保険料が高い商品を選んでしまうことがあります。

マネーキャリアの無料加入診断なら、一般の医療保険を含めてどの保険を検討しやすいか整理しやすいため、比較しながら選びたい方におすすめです。

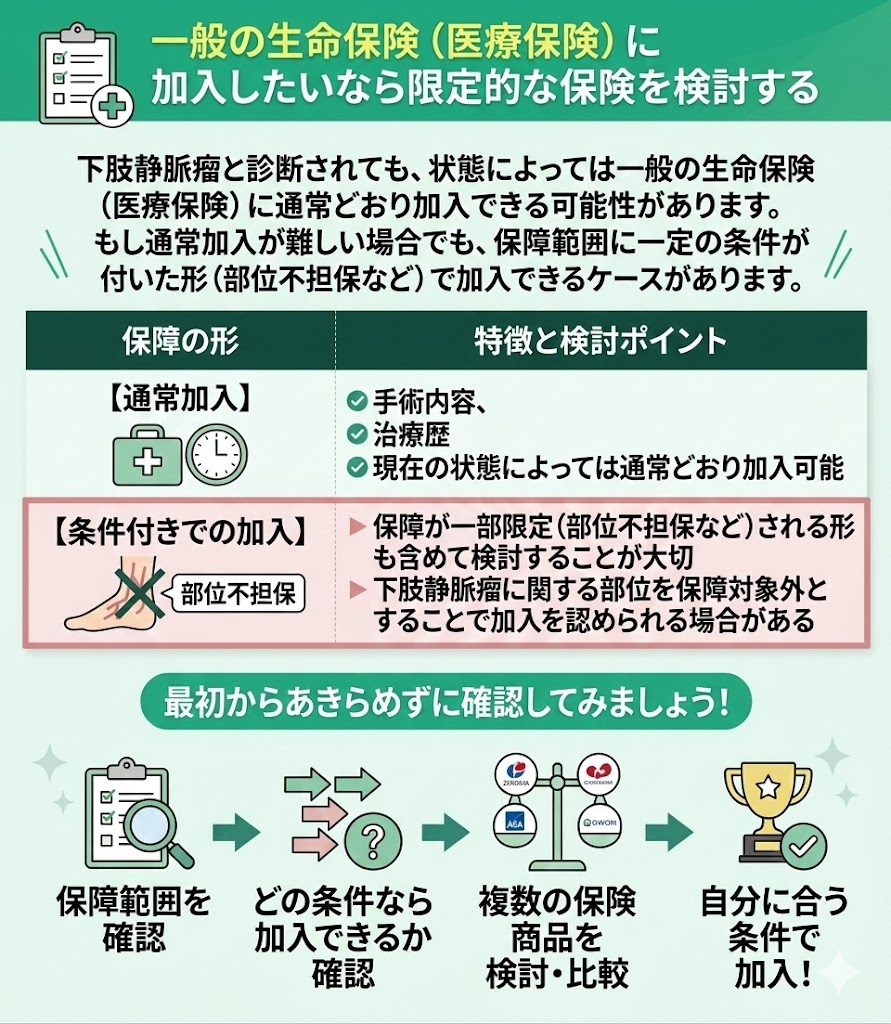

一般の生命保険(医療保険)に加入したいなら限定的な保険を検討する

下肢静脈瘤と診断された場合でも、手術内容や治療歴、現在の状態によっては、一般の生命保険(医療保険)に加入できる可能性があります。

ただし、通常どおりの加入が難しいときは、保障範囲に一定の条件が付いた形で加入できるケースもあります。

たとえば、下肢静脈瘤に関する部位を不担保とすることで、加入を認められる場合があります。 そのため、一般の生命保険(医療保険)に入りたい場合は、保障が一部限定される形も含めて検討することが大切です。

最初からあきらめるのではなく、どの条件なら加入できるのかを確認してみましょう。

一般の医療保険に入りたい場合は、「通常加入できるか」だけでなく、「条件付きなら入れるか」まで確認することが大切です。

マネーキャリアの無料加入診断なら、部位不担保なども含めて検討しやすい選択肢を整理しやすくなります。

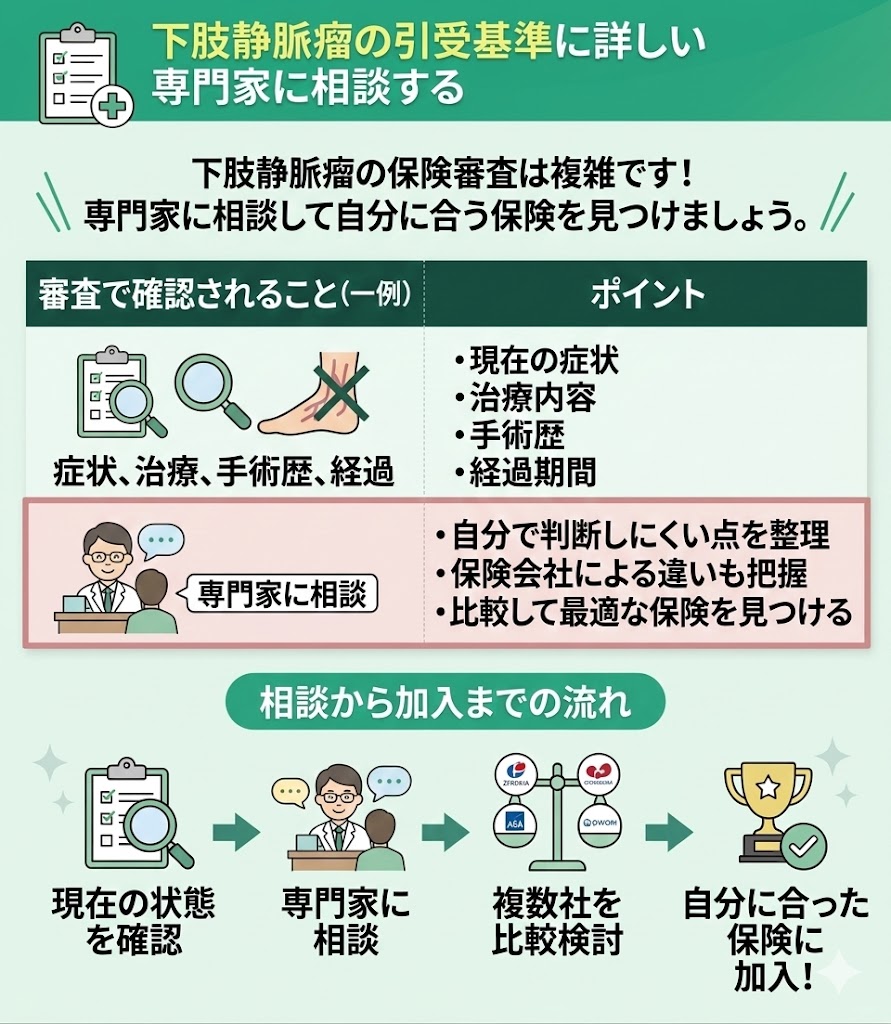

下肢静脈瘤の引受基準に詳しい専門家に相談する

下肢静脈瘤と診断されて保険に加入したい場合は、引受基準に詳しい専門家に相談することが大切です。

下肢静脈瘤の保険審査では、現在の症状、治療内容、手術歴、治療後の経過など、さまざまな点を確認されます。そのため、自分では判断しにくく、保険会社による違いもわかりにくいのが実情です。

だからこそ、持病の引受基準に詳しい専門家に相談しながら、今の状態で検討しやすい保険を整理していくことが重要です。複数の保険会社を比較しながら選ぶことで、自分に合った保険を見つけやすくなります。

下肢静脈瘤の保険加入で迷ったら、マネーキャリアの無料加入診断がおすすめ!

持病があると、どの保険を選べばよいのか迷ってしまう方も多いでしょう。下肢静脈瘤の保険加入でお悩みならマネーキャリアの無料加入診断がおすすめ!

この記事では、下肢静脈瘤と診断された方に向けて、検討できる保険の種類や加入基準、保険選びのポイントについて解説してきました。

下肢静脈瘤があっても、治療状況や経過によっては一般の生命保険(医療保険)に加入できる場合があります。一方で、条件付き加入や引受基準緩和型保険を検討した方がよいケースもあるため、自分の状態に合った保険を見極めることが大切です。

保険選びで迷ったときは、加入しやすさだけで決めるのではなく、保険料や保障内容、加入条件まで含めて比較しながら検討していきましょう。