高額な入院費や手術費に備えるには、高額療養費制度だけでなく、生命保険もあわせて検討しておくことが大切です。

・自分に必要な保険がわからない

・保険料を抑えながら必要な保障を備えたい

このような方は、マネーキャリアの無料オンライン相談をご活用ください。

保険に詳しいFPが、年齢や健康状態、家族構成に合わせて、生命保険の選び方や公的保障との上手な組み合わせ方を無料でご案内します。

相談実績100,000件以上、満足度98.6%の完全無料サービスです。 ぜひお気軽にご相談ください。

監修者ファイナンシャルプランナー

この記事の目次

- 高額療養費制度が使えない(適用されない)ケースとは?

- 年収が高く自己負担額の上限に満たない場合

- 治療が月をまたいで行われている場合

- 保険適用外の費用の場合

- 複数の治療費用を合算で申請したい場合とき自己負担額が少ない場合(69歳以下)

- 家族の治療費用を合算で申請したいとき自己負担額が少ない場合

- 高額療養費制度利用の注意点とよくある疑問

- 制度を使えない(適用されない)人の特徴は?

- 月の自己負担限度額はいくら?

- 給付までにかかる時間は?

- 出産では使える(適用される)?

- 1ヶ月に入院や外来・転院した場合でも合算できる?

- 複数の病院を受診した場合でも高額療養費申請できる?

- 高額療養費制度が使えない(適用されない)場合に利用できる他の医療費制度

- 医療費控除

- 傷病手当金

- 高額療養費制度利用にはいくつか条件があるので事前確認が大切!【まとめ】

高額療養費制度が使えない(適用されない)ケースとは?

高額療養費制度が使えない(適用されない)ケースとして、主に以下の5つが挙げられます。

- 年収が高く自己負担額の上限に満たない場合

- 治療が月をまたいで行われている場合

- 保険適用外の費用の場合

- 複数の治療費用を合算で申請したいとき自己負担額が少ない場合(69歳以下)

- 家族の治療費用を合算で申請したいとき自己負担額が少ない場合

年収が高く自己負担額の上限に満たない場合

自己負担額の上限に満たない場合、高額療養費制度を使えません(適用されません)。

高額療養費制度は、1か月の保険適用の医療費に対する自己負担額が、年齢や所得に応じた自己負担限度額を超えたときに、その超えた分が支給される仕組みです。

そのため、医療費の総額が大きくても、実際に支払った自己負担額が自己負担限度額に達していなければ、支給の対象にはなりません。特に、年収が高い方は自己負担限度額も高めに設定されるため、自己負担額が限度額に達しにくく、高額療養費制度の対象外となることがあります。

また、高額療養費制度は重要な公的保障ですが、制度の見直しは継続的に議論されているため、最新の自己負担限度額や今後の改正内容は公的機関の案内で確認しておくことが大切です。

なお、自己負担限度額は、年収や年齢(69歳以下か70歳以上か)によって異なります。

以下は、所得による分類表です。

<70歳未満の自己負担限度額>

| 被保険者の所得区分 (標準報酬月額) | 自己負担限度額 |

|---|---|

| 83万円以上 | 252,600円+(総医療費-842,000円)×1% |

| 53万円-79万円 | 167,400円+(総医療費-558,000円)×1% |

| 28万円-50万円 | 80,100円+(総医療費-267,000円)×1% |

| 26万円以下 | 57,600円 |

| 低所得者 (被保険者の 住民税が非課税等) | 35,400円 |

<70歳以上自己負担限度額>

| 被保険者の所得区分 (標準報酬月額) | 自己負担上限額(外来のみも同様) |

|---|---|

| 83万円以上 | 252,600円+(総医療費-842,000円)×1% |

| 53万円-79万円 | 167,400円+(総医療費-558,000円)×1% |

| 28万円-50万円 | 80,100円+(総医療費-267,000円)×1% |

| 被保険者の 所得区分 | 外来(個人ごと) | 外来+入院(世帯ごと) |

|---|---|---|

| 一般所得者 | 18,000円 | 57,600円 |

| 低所得者Ⅱ 被保険者住民税が 非課税 | 8,000円 | 24,600円 |

| 低所得者Ⅰ 被保険者・扶養者全員 の各所得が全て0円 | 8,000円 | 15,000円 |

自己負担限度額は細かく区分されているため、事前にご自身がどの区分に該当するかを確認しておくことが大切です。

あらかじめ目安を把握しておくことで、医療費が高額になった場合に制度の対象になるかどうかを判断しやすくなります。

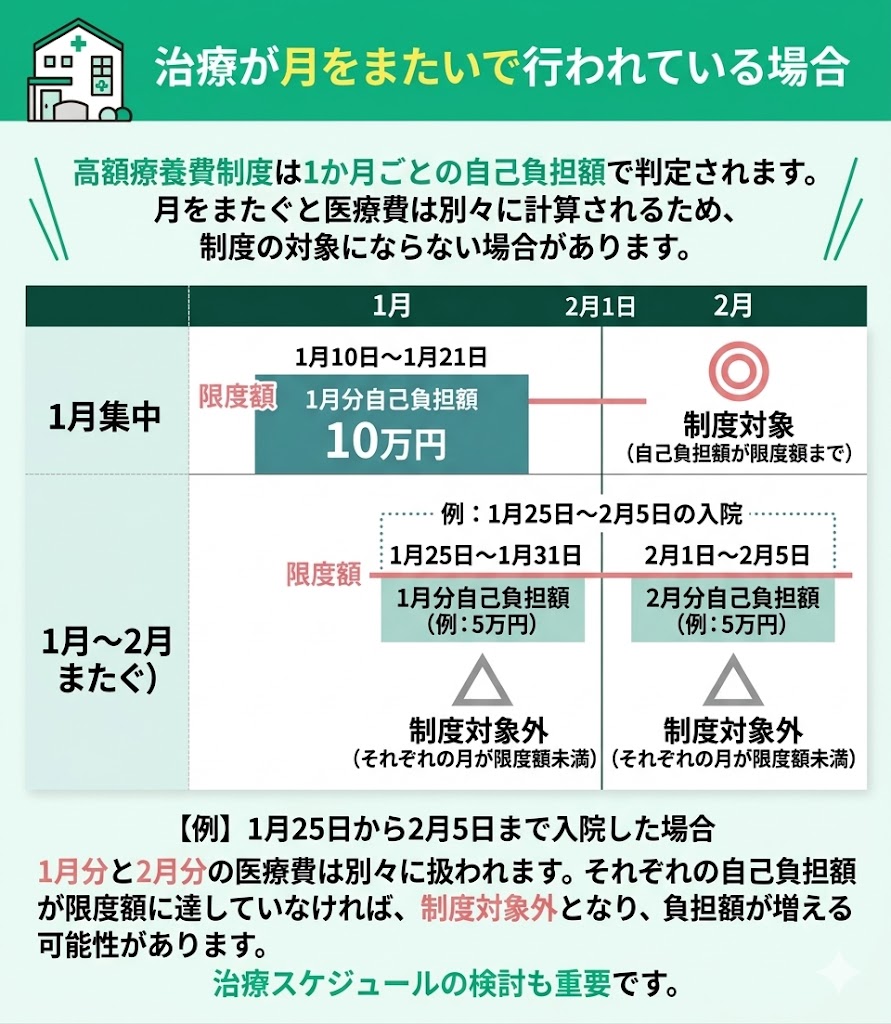

治療が月をまたいで行われている場合

治療が月をまたいで行われている場合、高額療養費制度が使えない(適用されない)ことがあります。

高額療養費制度は、1か月ごとの医療費の自己負担額をもとに判定されます。 そのため、入院や治療が同じ内容で続いていても、月をまたぐと医療費は別々に計算されます。

例えば、1月25日から2月5日まで入院した場合、1月分と2月分の医療費は分けて扱われます。 その結果、それぞれの月の自己負担額が限度額に達していなければ、高額療養費制度の対象にならない可能性があります。

治療が長引いても、月をまたぐと医療費は合算されず、1か月ごとに別々で判定されます。

そのため、入院や通院で医療費が高額になっていても、それぞれの月の自己負担額が限度額に届かなければ、高額療養費制度の対象外になることがあります。

特に月末から月初にかけて治療を受ける場合は、思ったより払い戻しを受けられないこともあるため、事前に仕組みを知っておくことが大切です。

保険適用外の費用の場合

保険適用外の費用は、高額療養費制度が使えません(適用されません)。

高額療養費制度の対象となるのは、健康保険が適用される医療費のみです。 そのため、保険適用外の費用は、医療費が高額になっても対象外となります。

例えば、入院時の差額ベッド代や食事代、美容整形、レーシック手術などの自由診療には、高額療養費制度は使えません。

また、健康保険を使わずに受診した場合や、労災保険・自動車保険が適用される治療費も対象外です。

このような費用は自己負担となるため、あらかじめ高額療養費制度の対象になる費用とならない費用を確認しておくことが大切です。

先進医療は、技術料の部分が高額になりやすく、この部分は高額療養費制度の対象外です。 一方で、診察・検査・投薬・入院料など保険適用となる部分は、高額療養費制度の対象になることがあります。

公的医療保険が使える治療でも、すべての支払いがカバーされるわけではありません。

差額ベッド代や食事代なども自己負担になるため、制度の対象外となる費用まで含めて確認しておくことが大切です。

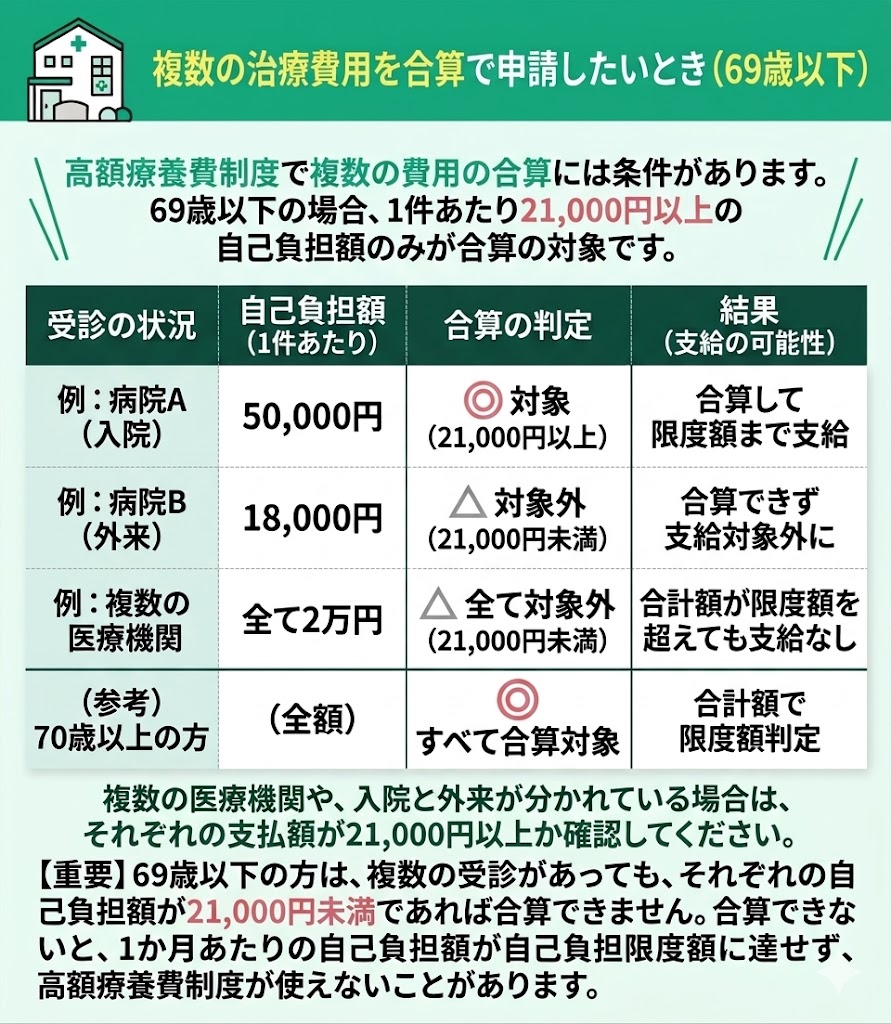

複数の治療費用を合算で申請したい場合とき自己負担額が少ない場合(69歳以下)

69歳以下の場合、複数の治療費用を合算して申請したいときでも、自己負担額が少ないと高額療養費制度が使えない(適用されない)ことがあります。

なぜなら、69歳以下では、同じ月に支払った自己負担額のうち、1件あたり21,000円以上のものだけが合算の対象になるためです。 そのため、複数の受診があっても、それぞれの自己負担額が21,000円未満であれば、合算して申請できない場合があります。

合算できないと、1か月あたりの自己負担額が自己負担限度額に届かず、高額療養費制度の支給対象にならないことがあります。 特に、複数の医療機関を受診した場合や、入院と外来が分かれている場合は注意が必要です。

なお、70歳以上の方は、69歳以下のような21,000円以上の条件はなく、自己負担額をすべて合算できます。

複数の病院を受診していたり、外来や検査が何回かに分かれていたりすると、医療費の合計は高くなりやすいです。 ただし、少額の自己負担が複数あるだけでは、高額療養費制度の対象にならないことがあります。

特に69歳以下では、「合算できると思っていたのに対象外だった」というケースも少なくありません。 医療費がかさんでいても、支払い方や受診の分かれ方によって結果が変わる点に注意が必要です。

高額療養費制度をあてにする場合は、合計額だけでなく、1件ごとの自己負担額も確認しておくと安心です。

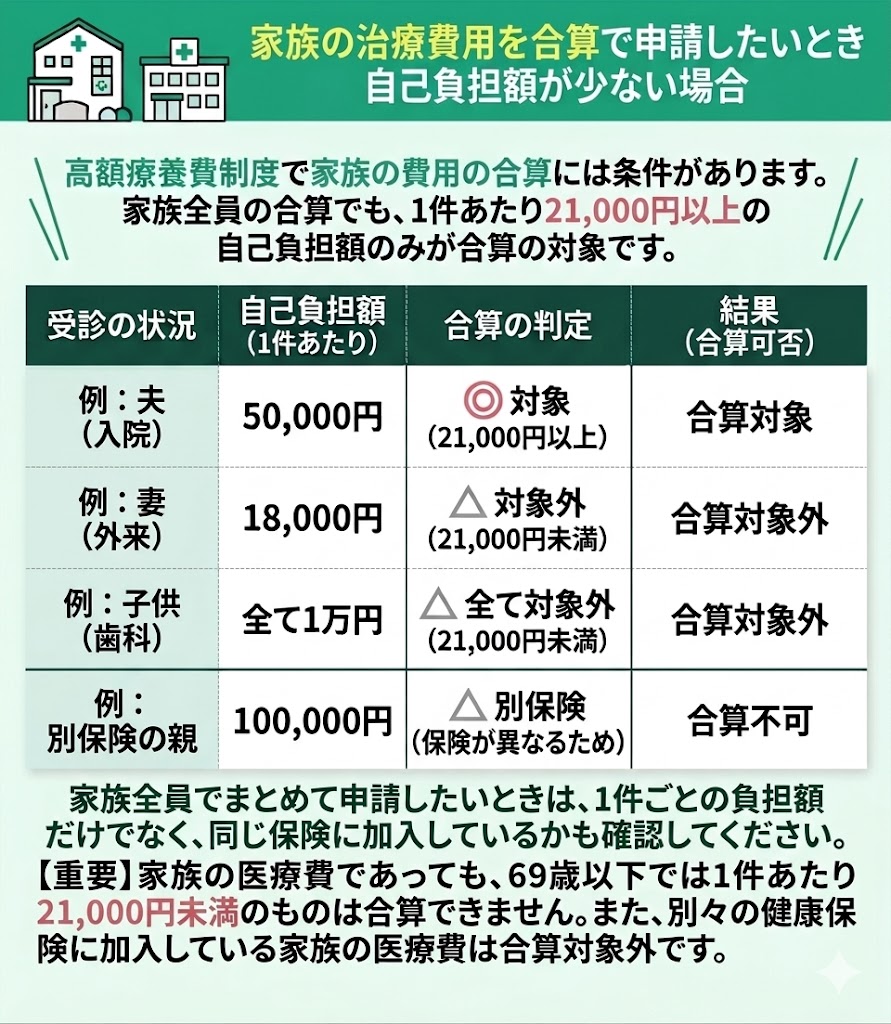

家族の治療費用を合算で申請したいとき自己負担額が少ない場合

家族の医療費を合算したい場合でも、自己負担額が少ないと高額療養費制度を使えないことがあります。

69歳以下では、同じ月に支払った自己負担額のうち、1件あたり21,000円以上のものだけが合算の対象です。

そのため、家族それぞれに医療費がかかっていても、1件ごとの負担額が小さいと合算できず、制度の対象外になることがあります。

また、同じ家に住んでいても、別々の健康保険に加入している家族の医療費は合算できません。 家族分をまとめて申請したいときは、同じ保険に加入しているかどうかも確認しておきましょう。

家族の医療費は、1人ずつ見ると大きくなくても、重なると家計への負担が大きくなりやすいです。 ただし、高額療養費制度は「家族なら何でも合算できる」わけではないため、思ったより給付を受けられないこともあります。

また、医療費の備えは高額療養費制度だけで考えるのではなく、家計全体のバランスを見ながら整理することが大切です。

公的保障でどこまでカバーできるのかを知ったうえで、不足分をどう備えるか考えておくと安心につながります。

医療費負担に不安がある方は、マネーキャリアの無料オンライン相談を活用するのも一つの方法です。 FPが家族構成や家計の状況に合わせて、公的保障の考え方や必要な備え方をわかりやすく整理してくれます。

高額療養費制度利用の注意点とよくある疑問

- 制度を使えない(適用されない)人の特徴

- 月の自己負担限度額

- 給付までにかかる時間

- 出産での利用可否

- 1ヶ月に入院や外来・転院した場合の合算可否

- 複数の病院を受診した場合の申請可否

制度を使えない(適用されない)人の特徴は?

高額療養費制度を使えない(適用されない)主なケースは、以下のとおりです。

- 年収が高く、自己負担限度額に達しにくい人

- 保険適用外の治療を受けている人

- 公的医療保険に加入していない人

- 労災保険や自動車保険を使って治療を受けている人

高額療養費制度の対象外となる場合に備えるには、ほかの公的保障制度の活用や、必要に応じた生命保険の検討が大切です。

マネーキャリアでは、保険やお金に詳しいFPが、年収や年齢、健康状態などを踏まえて、利用できる制度や必要な保障の考え方を無料でご案内します。

相談満足度98.6%のサービスなので、医療費への備えに不安がある方は、まずは気軽に相談してみてはいかがでしょうか。

月の自己負担限度額はいくら?

高額療養費制度の自己負担限度額は、年齢や所得によって異なります。

たとえば70歳未満の場合、自己負担限度額は35,400円〜252,600円+(総医療費-842,000円)×1%の範囲で設定されています。

また、70歳以上も所得区分に応じて上限額が決まっており、一般区分では外来18,000円、外来+入院で57,600円が目安です。

このように、高額療養費制度では一律の上限が決まっているわけではありません。 実際に月いくらまで負担するかは、年齢や年収によって変わるため、自分の区分を事前に確認しておくことが大切です。

「月の負担には上限がある」と聞くと安心しやすいですが、実際には差額ベッド代や食事代など、対象外となる費用もあります。

また、同じ医療費がかかっても、年齢や所得によって自己負担限度額は変わります。 そのため、自分はいくらまで負担する可能性があるのかをあらかじめ把握しておくと安心です。

医療費の備えを考えるときは、制度の上限額だけでなく、対象外となる費用もあわせて見ておきましょう。

給付までにかかる時間は?

高額療養費の支給までには、通常、受診した月から少なくとも3か月程度かかります。

すぐに払い戻されるわけではないため、いったん窓口で支払ったあとに、後日支給を受ける流れになります。 支給まで時間がかかるのは、医療機関から保険者へ提出されるレセプト(診療報酬明細書)の確認後に、高額療養費の審査が行われるためです。 そのため、申請してからすぐに振り込まれるわけではありません。

また、申請方法は加入している健康保険によって異なります。 たとえば協会けんぽでは、紙の申請書を郵送で提出する方法に加え、電子申請にも対応しています。

医療費が高額になりそうなときは、マイナ保険証や限度額適用認定証を利用すると、窓口での支払いを自己負担限度額までに抑えられる場合があります。 一時的な立て替え負担を減らしたいときは、事前に利用できるか確認しておくと安心です。

高額療養費はあとから払い戻される制度なので、支給までの間はいったん自己負担が必要になります。

急な入院や手術では、この立て替えが家計の負担になることもあります。

事前に医療費が高額になりそうな場合は、マイナ保険証や限度額適用認定証を使うことで、窓口での支払いを抑えられることがあります。

「あとで戻る」だけでなく、「最初の支払いを減らせる方法がある」と知っておくと安心です。

出産では使える(適用される)?

高額療養費制度は、出産であれば必ず使えるわけではありません。

通常の出産は病気やけがの治療ではないため、原則として健康保険の適用外となり、高額療養費制度の対象にもなりません。

一方で、帝王切開や吸引分娩など、保険適用となる医療処置が行われた場合は、高額療養費制度の対象になることがあります。

また、切迫早産や妊娠高血圧症候群など、妊娠中の合併症の治療も、健康保険が適用される場合は高額療養費制度を利用できます。

なお、出産にかかる費用には、別途出産育児一時金の制度があります。 出産育児一時金は、原則として1児につき50万円が支給されます。

通常分娩は高額療養費制度の対象外ですが、出産費用そのものが軽くなる制度として出産育児一時金があります。 そのため、出産時は「高額療養費制度」と「出産育児一時金」を分けて考えることが大切です。

また、帝王切開などで保険適用となる場合でも、入院中の個室代や食事代などは別で自己負担になることがあります。

保険適用の部分だけでなく、対象外となる費用もあわせて確認しておくと安心です。 出産には予想外の医療処置が必要になることもあるため、事前にどこまで公的保障でカバーされるのかを知っておくと、いざというときに落ち着いて対応しやすくなります。

1ヶ月に入院や外来・転院した場合でも合算できる?

同じ月の中であれば、入院や外来、転院した場合の医療費も合算して高額療養費を計算できることがあります。

高額療養費制度は、1か月単位で自己負担額を判定する仕組みだからです。 たとえば、同じ月に入院と外来の両方を利用した場合や、別の医療機関へ転院した場合でも、条件を満たせば自己負担額を合算できます。

ただし、69歳以下では、1件あたり21,000円以上の自己負担額があるものだけが合算の対象です。

また、合算するときは医療機関ごとに計算され、同じ医療機関でも入院と外来、医科と歯科は分けて扱われます。 なお、処方せんに基づく調剤薬局の自己負担額は、その処方せんを出した医療機関の外来分に含めて計算されます。

入院や通院が同じ月に重なると、「まとめて申請できそう」と思いやすいです。 ただし、69歳以下では少額の自己負担は合算できないことがあるため、想定より対象額が少なくなる場合があります。

また、同じ病院でも入院と外来は別で計算されます。 「同じ月なら全部自動で足される」とは限らないため、受診の仕方によって扱いが変わる点に注意が必要です。

複数の病院を受診した場合でも高額療養費申請できる?

複数の病院を受診した場合でも、同じ月の自己負担額が条件を満たせば、高額療養費を申請できます。

ただし、69歳以下では、1件あたり21,000円以上の自己負担額だけが合算の対象です。 また、自己負担額は医療機関ごとに計算され、同じ病院でも入院と外来は分けて扱われます。

そのため、複数の病院にかかっていても、1件ごとの負担額が小さいと高額療養費の対象にならないことがあります。 申請方法は加入している健康保険によって異なるため、事前に確認しておくと安心です。

複数の病院を受診していると、医療費の合計は高くても、高額療養費の対象にならないことがあります。

特に69歳以下は、1件ごとの自己負担額の条件があるため注意が必要です。

医療費の備えに不安がある方は、マネーキャリアで公的保障や必要な備え方を相談してみるのも一つの方法です。

高額療養費制度が使えない(適用されない)場合に利用できる他の医療費制度

高額療養費制度が使えない(適用されない)場合でも、利用できる制度がまったくないわけではありません。

医療費の負担を軽減する制度には、高額療養費制度以外にもいくつかあります。 制度ごとに対象となる条件や目的が異なるため、自分の状況に合ったものを確認することが大切です。

主な制度としては、以下の2つが挙げられます。

- 医療費控除

- 傷病手当金

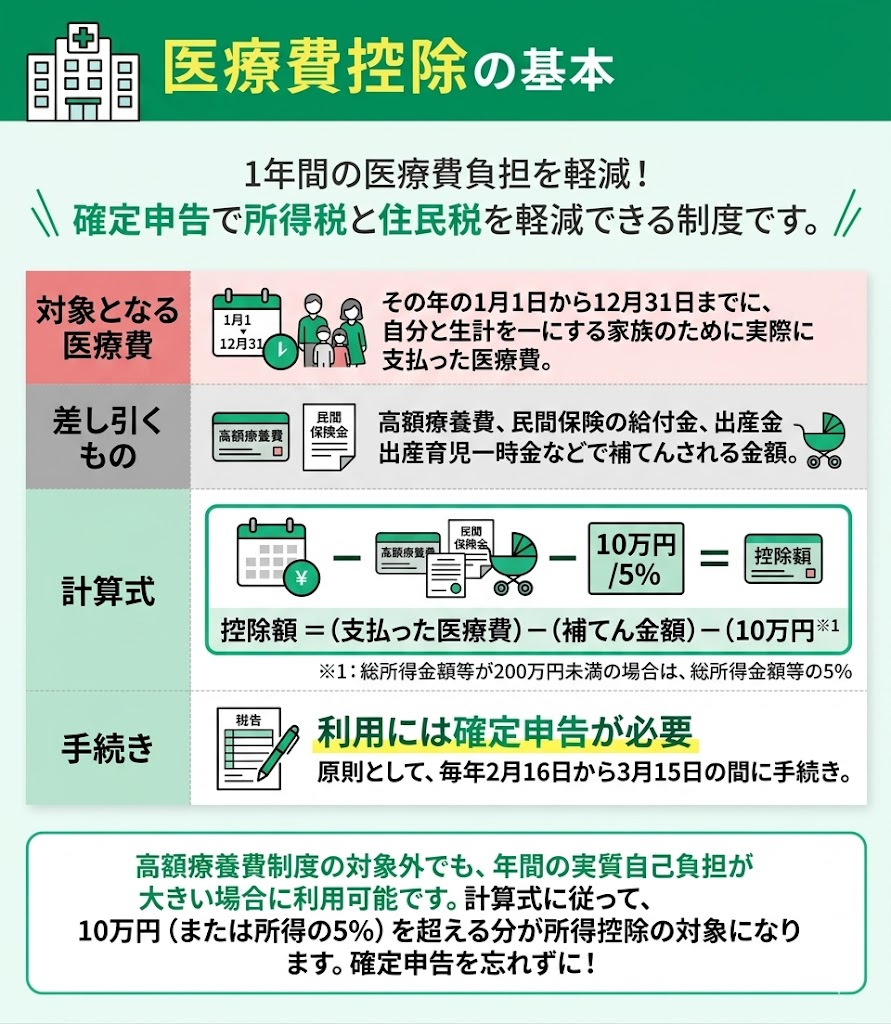

医療費控除

医療費控除は、1年間に支払った医療費が一定額を超えた場合に、確定申告によって所得控除を受けられる制度です。

高額療養費制度の対象にならなかった場合でも、年間の医療費負担が大きければ利用できる可能性があります。

対象になるのは、自分自身や生計を一にする家族のために、その年の1月1日から12月31日までに実際に支払った医療費です。 ただし、高額療養費や民間保険の給付金、出産育児一時金など、医療費を補てんするお金を受け取った場合は、その分を差し引いて計算します。

また、医療費控除を受けるには確定申告が必要です。 控除額は、支払った医療費から補てんされる金額と10万円(総所得金額等が200万円未満の場合はその5%)を差し引いて計算し、上限は200万円です。

医療費控除は、高額療養費制度のように医療費そのものが後から戻る制度ではなく、税金の負担を軽くする制度です。そのため、すぐに現金が戻るわけではない点は押さえておきましょう。

また、保険金や高額療養費で補てんされた分まで、そのまま全額を申告できるわけではありません。 実際に自己負担した金額をもとに計算するため、あとから整理しやすいように医療費の記録を残しておくと安心です。

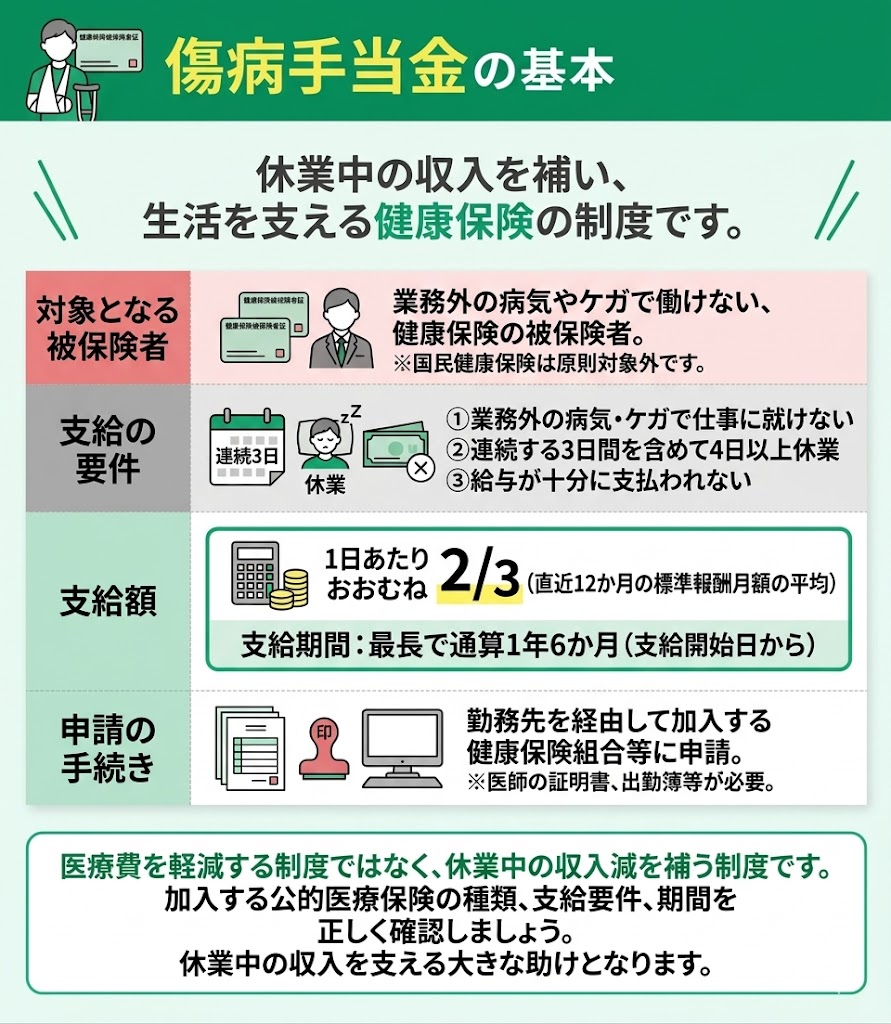

傷病手当金

傷病手当金は、病気やケガで働けず会社を休み、その間に給与を十分に受けられないときに、生活を支えるために支給される制度です。

高額療養費制度のように医療費そのものを軽減する制度ではありませんが、休業中の収入減を補う制度として活用できます。

対象となるのは、健康保険に加入している被保険者で、業務外の病気やケガによって仕事に就けず、連続する3日間を含めて4日以上休み、給与の支払いがない、または十分でない場合です。

支給額の目安は、支給開始日以前12か月の標準報酬月額の平均をもとに、1日あたりおおむね3分の2で計算されます。 支給期間は、支給開始日から通算して最長1年6か月です。

なお、国民健康保険には原則として傷病手当金はないため、利用できるかどうかは加入している公的医療保険の種類を確認しておきましょう。

病気やケガで働けなくなると、医療費だけでなく収入が減る不安も出てきます。 そのため、高額療養費制度とあわせて、傷病手当金のような制度も知っておくことが大切です。

使える制度や必要な備えは、働き方や加入している保険によって異なります。 不安がある方は、マネーキャリアでFPに相談しながら、公的保障と必要な備え方を整理しておくと安心です。

高額療養費制度利用にはいくつか条件があるので事前確認が大切!【まとめ】

高額療養費制度は、医療費の自己負担を抑えられる心強い制度です。

ただし、自己負担額が限度額に届かない場合や、保険適用外の費用が含まれる場合などは、対象にならないことがあります。 また、年齢や所得によって自己負担限度額は異なり、治療が月をまたいだ場合や、複数の医療機関を受診した場合は、思ったように高額療養費制度を利用できないこともあります。

そのため、いざというときに慌てないよう、自分がどのような条件で制度を使えるのかを事前に確認しておくことが大切です。 さらに、高額療養費制度が使えない場合でも、医療費控除や傷病手当金など、状況に応じて活用できる制度があります。

医療費への備えを考えるときは、高額療養費制度だけでなく、ほかの公的保障もあわせて把握しておくと安心です。

なお、医療費に関する相談は、マネーキャリアのような専門家(FP)に相談するのも一つの方法です。

マネーキャリアは、相談満足度98.6%、相談申込実績100,000件を誇り、オンラインで何度でも無料で相談できるサービスです。スマホで30秒で簡単に申し込めるため、気軽に利用することができます。

高額な医療費に家計が圧迫されて困っている方は、ぜひマネーキャリアの専門家(FP)に相談してみてはいかがでしょうか。