監修者ファイナンシャルプランナー

この記事の目次

- 乳腺線維腺腫や葉状腫瘍でもがん保険に入れる?

- 乳腺線維腺腫・葉状腫瘍とは?

- あなたは加入できる?簡単診断

- 乳腺線維腺腫はがん保険に入れる可能性が高い

- 葉状腫瘍はがん保険に入れない可能性が高い

- 保険に加入できなくても諦めないで!

- 乳腺線維腺腫で保険に入る際の注意点

- 告知義務違反に注意する

- 複数の保険会社を比較する

- 保険の専門家(FP)に相談する

- 保険適用される可能性がある手術の種類

- 乳腺線維腺腫のがん保険に関するよくある質問

- 保険金請求はできますか?

- 石灰化した場合はがん保険に入れますか?

- 日帰り手術は保険適用ですか?

- 乳腺症・乳腺嚢胞でも保険に入れますか?

- 乳腺線維腺腫や葉状腫瘍のがん保険の加入でお悩みならマネーキャリアに無料相談

乳腺線維腺腫や葉状腫瘍でもがん保険に入れる?

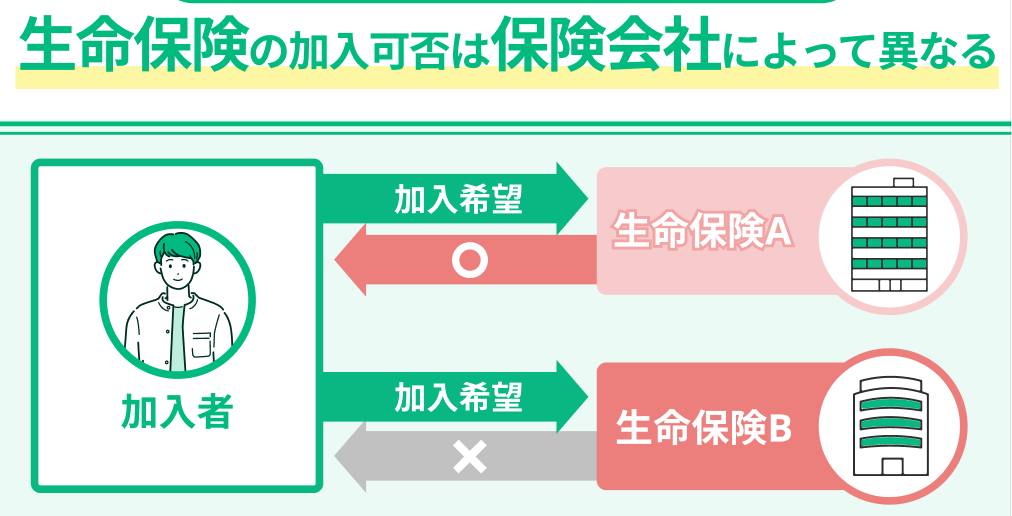

乳腺線維腺腫や葉状腫瘍で保険に加入する場合、保険に加入できる可能性は病状によって異なりますが、場合によっては難しい場合もあるため、条件を確認する必要があります。

これから、乳腺線維腺腫や葉状腫瘍でも保険に加入できる条件(各保険会社の傾向)を詳しく解説していきます。

保険に加入できる条件は、病状や合併症の有無など、様々な条件をひとつひとつ確かめる必要があります。

そんな方には女性のFPも担当可能な、オンライン保険相談サービスの『マネーキャリア』を使って簡単に「自分に最適な保険診断」をしてもらうのがおすすめです。

相談満足度は98.6%と、多くの方にもご満足いただいています。

担当が女性で安心だった!

マネーキャリアの方の対応が早く、あっという間に相談日が決まったので、ありがたかったです。持病があり不安なことばかりでしたか、女性の方だったので相談しやすかったのと、私が不安に感じてることに対して経験をされている方だったので、安心して話ができました。無理な勧誘もなく、嫌な顔もせずに希望に合ったものを丁寧にご説明頂きました。

乳腺線維腺腫・葉状腫瘍とは?

乳腺線維腺腫は10歳代後半から40歳代の女性に発症しやすいとされており、触るところころと動く乳房のしこりが典型的な初期症状です。

しこりが急速に大きくなる場合には摘出手術が必要になることもあります。 乳腺線維腺腫は、摘出手術が必要となるケースや、親族に同じ病気の人がいる場合に発症しやすいことがあるため、あらかじめ保険に加入しておくと安心です。

ホルモンバランスの乱れなどが影響しやすく、10歳代後半から40歳代の女性はご自身とご家族の保険が乳腺線維腺腫の保障を付帯しているか、保険を確認・見直しましょう。

乳腺線維腺腫は、葉状腫瘍との鑑別が難しい場合があり、急にしこりが大きくなる場合には葉状腫瘍の可能性もあります。

葉状腫瘍は、35歳から55歳の女性に発症しやすいとされており、乳房に痛みのないしこりができるという症状が典型的です。

しこりは「良性」「境界型」「悪性」に分けられますが、切除しても再発したり、悪性の場合は他の場所に転移したりすることもあります。葉状腫瘍は特に、長期的な通院が必要になりことや、治療費も高額になる可能性もあることから、あらかじめ保険に加入しておくと安心です。

35歳から55歳くらいの女性の方は、ご自身の保険が葉状腫瘍の保障を付帯しているか確認・見直しましょう。

あなたは加入できる?簡単診断

乳腺線維腺腫はがん保険に入れる可能性が高い

乳腺線維腺腫は、がん保険に加入できる可能性が高いです。

その理由は乳腺線維腺腫は良性腫瘍であり、がんに進行するリスクが極めて低いためです。

基本的に以下のような条件を満たせば加入できる可能性が高いです。

- 診断から5年以上経過している場合(現症、既往症を問わず)

- 完治後1年以上経過している場合

ただし、保険会社によって加入条件が異なるため注意が必要です。

葉状腫瘍はがん保険に入れない可能性が高い

葉状腫瘍の場合は、がん保険に入れない可能性が高いです。

その理由は、葉状腫瘍は切除後も局所再発が起こりやすく、悪性の場合は肺などに転移する可能性があるためです。

また、良性であっても局所再発を繰り返すうちに悪性度が増すこともあります。

悪性の葉状腫瘍が肺に転移すると抗がん剤も期待できない予後不良となることもあり、がん保険には加入できない可能性が高いです。

ただし、診断結果が良性で、かつ完治後2年以上経過している場合は、がん保険に加入できる保険会社もあるため、まずは入れる保険がないか探すことが大事です。

保険に加入できなくても諦めないで!

加入の基準に引っかかり、通常の生命保険に加入できなくても、引受基準緩和型保険に入れる可能性があります。

過去に保険に加入できなかった方でもご安心ください!『マネーキャリアの無料のオンライン保険相談窓口』では、専門家がオンライン面談にて複数の保険を比較します。

乳腺線維腺腫で保険に入る際の注意点

乳腺線維腺腫で保険に入る際の注意点を3つ解説します。

- 告知義務違反に注意する

- 複数の保険会社を比較する

- 保険の専門家(FP)に相談する

告知義務違反に注意する

乳腺線維腺腫でがん保険に加入する際、事実に反する告知をすると、告知義務違反になるため注意が必要です。

なぜなら、虚偽の報告が発覚すると、がん保険の強制解約だけではなく、損害賠償請求を受ける可能性もあるからです。

保険会社は契約審査の際に下記の点について確認することが多いため、事前に整理しておきましょう。

- 直近の3ヵ月以内に医師の診察・検査・治療・投薬を受けているか

- 過去2年以内に検査や治療を勧められたことがあるか

- 乳腺線維腺腫と診断された年月日

- 通院歴

- 現在の症状や医師の診断内容

また、勘違いが原因で結果的に意図せず告知義務違反となった場合でも、契約の解除や損害賠償請求につながる可能性があります。

がん保険を申し込む前に、少なくとも5年以内の病歴については年月日を含めてしっかりと確認しておきましょう。

うっかり告知事項が漏れていた場合も告知義務違反となり、いざという時に保険金・給付金がおりないというトラブルが多発しています。

漏れなく告知を行い、安心して保険に加入したい方は、マネーキャリアの無料のオンライン無料相談窓口にご相談ください。

保険に詳しい専門家(FP)があなたの保険加入を個別に無料でサポートいたします!

女性FPも多数在籍しており、女性の方も相談しやすくなっているので、お気軽にご相談ください!

複数の保険会社を比較する

複数の保険会社を比較することで、乳腺線維腺腫があっても加入できる可能性が高まります。

各保険会社によって、乳腺線維腺腫に対する引受基準や保障内容が異なるため、幅広く検討することが重要です。

例えば、ある保険会社では加入を断られても、別の会社では条件付きで加入できる場合があります。

また、保険料や保障内容、特約の有無なども会社によって様々です。

そのため、複数の保険会社を比較することで、ただ加入できるだけでなく、よりよい条件で入れる保険会社を見つけられる可能性が高くなります。

保険の専門家(FP)に相談する

乳腺線維腺腫と診断されたけど保険に加入したい方は保険の専門家(FP)に相談するのがおすすめです。

複数の保険会社を比較しようとした場合、どの保険会社が良いか1人で調べ上げるのはかなりの労力がかかります。

そこで、FPに相談することで専門知識も踏まえた、より効果的な保険会社探しができます。

また、保険に加入した後に保険料や保障範囲などで後悔する可能性を減らせます。

特におすすめの相談先はマネーキャリアです。

マネーキャリアなら、何度でも無料で専門家に相談できるので、追加料金不要で安心して保険を選べます。

少しでも悩んだら、まずは相談してみましょう!

保険適用される可能性がある手術の種類

悪性の腫瘍の場合は、以下のような手術が保障対象になりやすいです。

- 乳腺腫瘍摘出手術

- 乳房切除術

- 乳腺全摘術

- 乳腺部分切除術

ただし、乳腺線維腺腫に関係するすべての手術が保障されるとは限りません。

例えば、下記の手術は保障対象外となるケースが多いです。

- 乳腺腫瘍切開術

- 乳腺腫瘍画像ガイド下吸引術

詳しくは加入前に担当者に確認したり、契約のしおりや約款などでご自身で確認したりしましょう。

乳腺線維腺腫のがん保険に関するよくある質問

乳腺線維腺腫のがん保険に関するよくある質問について解説します。

保険金請求はできますか?

乳腺線維腺腫の手術に対する保険金請求は、加入している保険の種類や契約内容によって異なります。

がん保険では良性腫瘍である乳腺線維腺腫の手術は保障対象外となることが多いですが、医療保険に加入している場合、手術の種類や入院日数によっては給付金の対象となる可能性があります。

葉状腫瘍の場合、悪性と診断された場合にはがん保険の対象となることがありますが、良性の場合は乳腺線維腺腫と同様の扱いになることが多いです。

具体的な請求の可否については、契約内容を確認しましょう。

石灰化した場合はがん保険に入れますか?

石灰化した場合のがん保険加入については、石灰化の状態や検査結果によって判断が分かれます。

良性の石灰化であれば、多くの場合、通常のがん保険に加入できる可能性があります。

ただし、石灰化の形状や分布によっては、乳がんの可能性を疑われる場合もあるため、保険会社によっては詳細な検査結果の提出を求められることがあります。

悪性の可能性がある場合や、経過観察の場合は、加入が難しくなる可能性が高くなります。

石灰化が見つかった場合は、まず医師に詳しい説明を求め、その上で保険加入を検討することが大切です。

日帰り手術は保険適用ですか?

日帰り手術の保険適用については、加入している保険の種類や契約内容によって異なります。

多くの医療保険では、日帰り手術も保障の対象となっていますが、手術の種類や方法によって給付金の額が変わることがあります。

また、保険によっては入院を伴う手術のみを対象としている場合もあるため、契約内容を確認することが重要です。

契約内容によっては、日帰り手術であっても、術後の経過観察のために入院した場合に入院給付金の対象となる可能性もあります。

乳腺症・乳腺嚢胞でも保険に入れますか?

乳腺症や乳腺嚢胞がある場合でも、保険に加入できる可能性があります。

なぜなら、これらの症状は良性であり、一般的にがんのリスクを直接的に高めるものではないためです。

ただし、症状の程度や経過観察の状況によっては、保険会社が詳細な医療情報を求める場合があります。

そのため、保険加入を検討する際は、現在の症状や治療状況を正確に把握し、複数の保険会社に相談して加入できるがん保険を探すことが重要です。

少しでも不安を感じたときは、マネーキャリアに相談しましょう!

FPが50社以上から比較検討して、最適ながん保険探しをサポートしてくれますよ。

乳腺線維腺腫や葉状腫瘍のがん保険の加入でお悩みならマネーキャリアに無料相談

この記事では、乳腺線維腺腫や葉状腫瘍と診断された人が加入できるがん保険について解説しました。

記事のポイントは以下のとおりです。

- 乳腺線維腺腫はがん保険に入れる可能性が高い

- 葉状腫瘍はがん保険に入れない可能性が高い

- 乳腺線維腺腫とは細胞が異常に増殖し乳房にしこりができる病気

- 乳腺線維腺腫は葉状腫瘍や乳腺症とは特徴が異なる

- 乳腺線維腺腫や葉状腫瘍で保険に入る際は告知義務違反に注意する

- 複数の保険会社を比較することも大切

- 保険に詳しい専門家(FP)に無料で相談できる

- 複数の保険をプロが比較!あなたに合うプランを提案

- 時間や場所を選ばずオンラインで相談可能

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。