土木・建築業の現場では、労災だけでなく資材の飛散や水漏れなどで第三者に損害を与えるリスクもあります。事故が起きれば治療費や修繕費に加え、休業損害など高額な賠償に発展することもあるため、事前の備えが欠かせません。

土木・建築業を営む中で、

・事故が起きたらどうなるのか

・補償は足りているのか

と不安を感じる方は多いでしょう。

近年は一人親方や下請け事業者にもリスク管理が求められ、保険の選び方が経営の安定性に直結しやすくなっています。

こうした対策として有効なのが、工事・作業中の第三者への賠償事故に備える「請負業者賠償責任保険」です。ただし、「自社に必要か」「他の保険との違いは何か」「保険料に見合う内容か」など、判断に迷いやすい点もあります。

そこで本記事では、FPの視点から、請負業者賠償責任保険の仕組みや補償内容、注意点、特約の考え方を整理して解説します。読むことで、加入判断の軸が明確になり、保険料で損をせず必要な補償を選ぶヒントが得られます。

内容をまとめると

- 請負業者賠償責任保険は工事を請け負う法人や事業者には賠償責任を果たすうえで非常に重要な損害保険なうえ、主に第三者に対する対人・物損の損害賠償を補償する保険

- 基本補償で不足するリスクへの備えは特約の付帯で補償を拡大できるが、工事や作業内容・業種・契約方式によって保険料は異なる。

- 元請け会社が保険に入っていても下請け業者も請負業者賠償責任保険に加入するのがおすすめ

- 法人保険や企業のリスク対策に関する不安は会社規模を問わず発生するので、丸紅グループが運営する「マネーキャリア」を使い、法人保険のプロへ無料相談する会社が急増している。

監修者ファイナンシャルプランナー

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

工事業を取り巻くリスクや事故とは

工事業における事故のリスクは高く、厚生労働省が公表している「令和6年における労働災害発生状況(確定値)」によると、令和6年(2024年)の各業種で発生した事故による死者・死傷者は、つぎのように発表されています。

| 令和6年 | 死亡者数 | 死傷者数 |

|---|---|---|

| 製造業 | 142人 | 26,676人 |

| 建設業 | 232人 | 13,849人 |

| 陸上貨物運送業 | 108人 | 16,292人 |

このように、建設業は他業種と比べて死亡者数が多く、重大事故につながるリスクが相対的に高い業種であることがわかります。加えて、2024年4月から時間外労働の上限規制が適用されたことで、工期や人手不足の影響を受けやすい現場では、事故・賠償リスクへの備えもより重要になっています。

また、塗装作業中に落下したペンキ缶が第三者の車に当たり損傷を与えた場合など、状況によっては法律上の損害賠償責任を負うことがあります。工事業における事故は、労働災害として死傷者が出るケースだけでなく、事故をきっかけに第三者への損害賠償が発生するケースも少なくありません。

ここでは、工事業における事故の発生事例を2つ紹介します。

- <事例1>建設工事中の事故

- <事例2>他社の施設や設備に損害が発生した事例

事例1:建設工事中の事故

令和元年7月、建設工事中に作業をしていた手すりが何らかの要因により外れ、現場関係者が約12m下の構台上に墜落する事故がおきました。

9段目の足場に設置していた防音パネルをはずし、荷下ろしのために外していた9段目の手すりを、8段目の足場から再設置しようとしていた際におこった事故です。

作業員はハーネス式墜落制止用器具を装着していたものの、フックを掛けていた8段目の手すり自体が固定されていない状態でした。

さらに、手すりの撤去は下の足場からしかできない構造となっており、7段目で防音パネルを撤去していた別の作業員が、8段目の先行手すりを撤去してしまったことも、事故につながった要因のひとつと推測されています。

墜落した工事関係者は、以下のような重篤な傷害を負い、全治4か月の加療を要すると診断されました。

- 多発骨盤骨折

- 右橈骨頭脱臼骨折

- 右橈骨通位端解放性粉砕骨折

- 右尺骨骨幹部解放骨折

- 右第6.7肋骨骨折

- 下顎骨骨折

- 右血気胸

- 外傷性大動脈解離

- 右腎損傷

- 外傷性くも膜下出血

- 右下肢動脈閉塞

- 右下腿コンパートメント症候群

事故当日は、足場の点検において目視でくさびが外れていないことを確認していましたが、工事の進捗により作業内容を変更し、翌日の予定だった作業を前倒しで実施していた状況で発生した事故でした。

参考:建設工事事故事例集

事例2:他社の施設や設備に損害が発生

地下1階にパチンコ店のあるビルの1階を改装工事していたところ、水漏れ事故により階下のパチンコ店に損害を与え、高額な損害賠償が問題となる事故が起きました。

小型重機がスプリンクラー配管に接触し、約10分間にわたり放水されたため、水漏れが階下のパチンコ店全体に広がってしまったのです。

この事故では、パチンコ店の休業損害を焦点に、2億5,520万円の損害賠償をめぐる争訟となり、損害賠償の請求額は以下のような内訳でした。

| 損害賠償の 内訳 | 請求金額 |

|---|---|

| 内装・設備・ 機械類の損害 | 6,393万円 |

| 休業損害 | 1憶5,491万円 |

| 再開時の諸費用 | 678万円 |

| 弁護士費用 | 1,000万円 |

事故から4年後、賠償金額は延滞損害金を含めて約1億円の支払いを命じる判断となりましたが、最後まで争点となったのは、休業期間中における推定売上高や利益率、事故と相当因果関係のある休業期間かどうかといった点でした。

事故以前の直近1年間の売上高6.6億円、認定休業期間4ヶ月、売上率等を前提とした1億5,491万円の休業損害請求は、最終的に4,700万円の賠償を負う形で決着しています。

このように、他社の施設や設備に損害を与えた場合は、物への損害賠償だけでなく、営業損害(休業損害)まで含めて賠償責任が発生します。被害にあった企業規模によっては、賠償額が億単位に及ぶ可能性もあるため注意が必要です。

参考:建設業の高額賠償事故

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

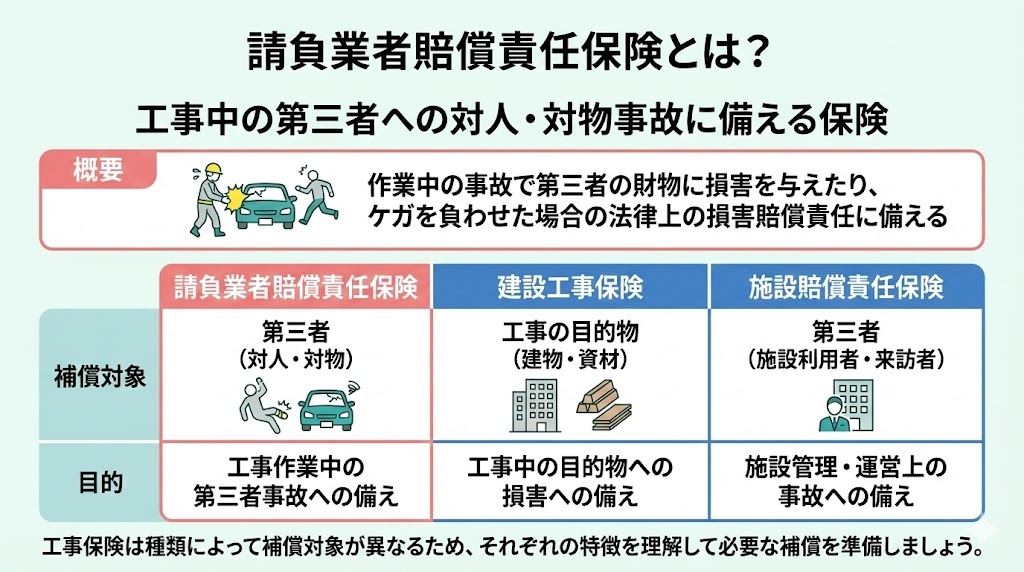

請負業者賠償責任保険とは?

- 工事の目的物が補償対象:建設工事保険・土木工事保険・組立保険

- 第三者が補償対象:請負業者賠償責任保険・PL保険(生産物賠償責任保険)

- 従業員や下請け業者が補償対象:業務災害補償保険・使用者賠償責任保険・労災上乗せ保険

- 「請負業者賠償責任保険」と「建設工事保険」の違い

- 「請負業者賠償責任保険」と「施設賠償責任保険」の違い

建設工事保険との違い

建設工事保険は、工事中の建物や設備など、工事の目的物そのものに生じた偶然な事故による損害に備える保険です。火災や風災、盗難、施工中の不測の事故などによって損傷した場合に、事故前の状態に復旧するための費用が補償されます。

一方で、作業中の事故によって第三者にケガを負わせたり、第三者の財物に損害を与えたりした場合に発生する法律上の損害賠償責任については、建設工事保険の補償対象外となり、請負業者賠償責任保険で備える必要があります。

賠償という言葉から両者を混同しやすいものの、補償の対象と目的は大きく異なる点に注意が必要です。建設工事保険と請負業者賠償責任保険の違いを整理すると、以下のとおりです。

| 請負業者賠償責任保険 | 建設工事保険 | |

|---|---|---|

| 補償内容 | 第三者に対する法律上の損害賠償金 | 工事目的物の損害を復旧するための費用 |

| 補償対象 | 工事・作業に起因する第三者の人・物 | 工事中の建物・設備など |

| 損害例 | ・工具を落として通行人にケガを負わせた ・材料搬入時に第三者の車を損傷させた ・水漏れにより階下へ損害を与えた | ・火災により工事中の建物が損傷した ・台風で足場が崩れ外壁が破損した ・作業ミスで工事中の設備を破損した |

簡単にまとめると、第三者への賠償責任に備えるのが「請負業者賠償責任保険」、工事中の建物などを守るのが「建設工事保険」という役割の違いがあります。

施設賠償責任保険との違い

請負業者賠償責任保険と同様に、人や物など第三者に対する損害賠償に備える保険として、施設賠償責任保険があります。施設賠償責任保険は、工事現場ではなく、店舗や事務所などの施設を管理・使用する中で発生した事故に備えるための保険です。

どちらも第三者への損害賠償を補償する点では共通していますが、両者の大きな違いは、事故が発生した状況(原因)にあります。

- 請負業者賠償責任保険:工事や作業そのものに起因して発生した事故による対人・対物の損害賠償

- 施設賠償責任保険:施設の管理や使用に伴って発生した事故による対人・対物の損害賠償

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

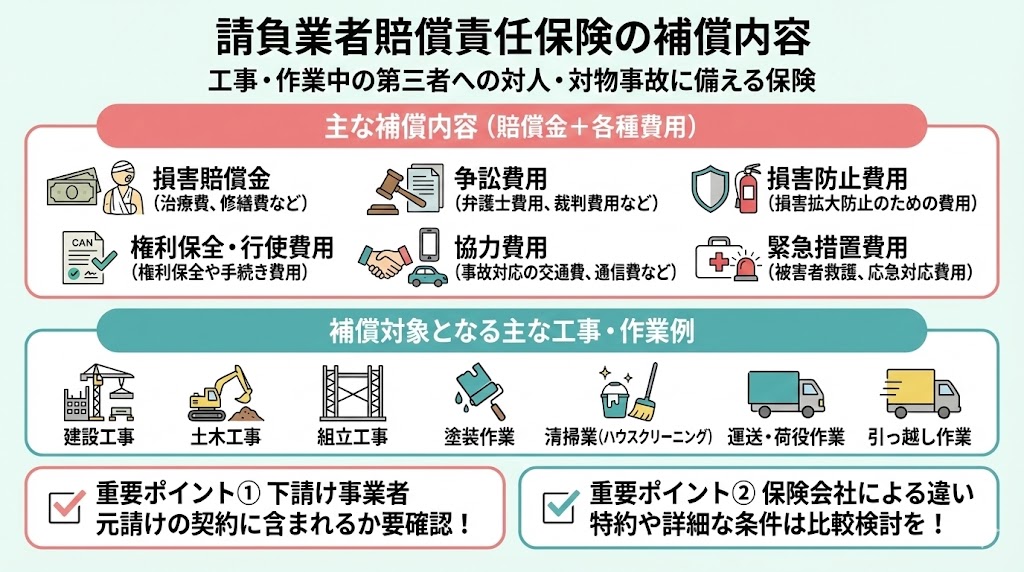

請負業者賠償責任保険の補償内容

工事や作業中に発生した事故によって、第三者に対して法律上の損害賠償責任を負った場合に、その賠償金を補償する保険が請負業者賠償責任保険です。対人・対物事故に備える賠償責任保険として、多くの工事現場で活用されています。

実際に補償される内容は、設定した保険金額を上限として、損害賠償金だけでなく、事故解決に必要な各種費用も含まれます。

主な補償内容は以下のとおりです。

| 補償内容 | 概要 |

|---|---|

| 損害賠償金 | 治療費や修繕費など、被害者に対して支払う賠償金 |

| 争訟費用 | 弁護士費用や裁判費用など、紛争解決に要した費用 |

| 損害防止費用 | 損害の拡大を防ぐために必要となった費用 |

| 権利保全・行使費用 | 賠償責任に関する権利保全や手続きに要した費用 |

| 協力費用 | 事故対応にあたり、保険会社へ協力するための交通費や通信費など |

| 緊急措置費用 | 被害者の救護や応急対応のために支出した費用 |

補償の対象となる工事・作業には、建設工事や土木工事のほか、組立工事、塗装作業、ハウスクリーニングなどの清掃業、運送作業や荷役作業、引っ越し作業など、さまざまな業種・作業内容が含まれます。

なお、元請け会社が請負業者賠償責任保険に加入している場合でも、下請け事業者まで補償の対象となるかは契約内容によって異なるため注意が必要です。自社が補償対象に含まれているか、事前に確認しておくことが重要といえるでしょう。

損保ジャパンや三井住友海上、東京海上日動などの損害保険会社が取り扱う請負業者賠償責任保険は、基本的な補償構造に大きな違いはありません。ただし、付帯できる特約や補償範囲の細かな条件は異なるため、加入時には「自社の作業内容に合った補償かどうか」を比較しながら検討することが大切です。

請負業者賠償責任保険で補償対象外となるケース

第三者に対する補償を目的とする請負業者賠償責任保険では、自社の従業員のケガや、工事の目的物そのものの損害など、補償の対象外となるケースがあります。ここでは、一般的に対象外となりやすい主な例を紹介します。

- 掘削や基礎工事に伴う土地の沈下・隆起・振動などによる建物の損壊

- 建物外部からの雨や雪などの吹込みによる損害

- 自動車や原付自動車の所有や使用に対する補償

- 工事や作業を行う場所以外における財物への補償

- 工事や作業完了・引渡し後に事故が起きた場合の補償

- 戦争や地震、噴火や津波による損害

- サイバー起因の損害(原則として対象外となることが多いものの、契約内容や特約により対応できる場合もあります)

- 排水・廃棄、煙、騒音などに起因する賠償責任(※条件により取り扱いが異なる場合があります)

請負業者賠償責任保険に付帯できる特約

損害保険会社では、各社で請負業者賠償責任保険に付帯できる特約が異なります。特約は、基本補償ではカバーしきれないリスクを補うためのもので、同じ名称でも補償範囲や支払条件が異なる場合があるため注意が必要です。

ここでは、損保ジャパンと三井住友海上の特約の一例として、付帯できる代表的な特約を紹介します。

| 付帯できる特約 | 損保ジャパン | 三井住友海上 |

|---|---|---|

| 見舞金や見舞品など | 被害者対応費用補償 〇 | ― |

| 事故対応時に発生した費用など | 事故対応特別費用補償 〇 | ― |

| 協力費用など別枠の費用保険金 | 費用内枠払い補償 〇 | ― |

| 被害者に医療費などを支払うことによる損害 | 第三者医療費用の補償 〇 | ― |

| 第三者への名誉棄損や プライバシーの侵害などに対する賠償 | 人格権侵害補償 〇 | ― |

| 物理的損害を伴わない使用不可能な 損害を与えて賠償を負った場合 | 物理的損傷を伴わない財物の私用不能損害補償 〇 | ― |

| 作業対象物の損壊による 損害賠償の責任を負った場合 | 作業対象物補償 〇 | ― |

| 支給された財物を損壊させ 所有者に対する賠償責任を負った場合 | 支給財物損壊補償 〇 | 支給財物損壊補償 〇 |

| リースやレンタルしている財物を 損壊させ賠償責任を負った場合 | リース・レンタル財物損壊補償 〇 | 借用財物損壊補償 〇 |

| 補償される事故により工事や作業が 遅延したときの延滞損害賠償 | 工事遅延損害補償 〇 | 工事遅延損害補償 〇 |

| 電子データや情報メディアを 消去・欠損させたときの賠償 | データ損壊補償 〇 | ― |

| 管理下にある財物を 損壊させた場合の損害賠償 | ― | 管理財物損壊補償 〇 |

| 地下工事や基礎工事、 掘削工事にともなう事故への補償 | ― | 地盤崩壊危険補償 〇 |

※上表は各社の代表的な特約例です。実際に付帯できる特約や補償範囲は、商品内容・契約条件・業種・工事内容等によって異なります。「〇/―」は一般的な取扱傾向を示したもので、全ての契約での付帯可否を保証するものではありません。

偶然かつ突発的に起きた事故であっても、事故対応の初動から解決まで、すべてが請負業者賠償責任保険の基本補償だけで補償されるとは限りません。

基本補償では補償されない損害賠償が発生する可能性もあるため、元請け会社・下請け会社・個人事業主などは、自社の工事内容やリスクの種類に応じて、どこまで特約で補うべきかを検討することが重要です。

そのため、「マネーキャリア」のように、法人保険のプロへ無料で何度でも相談できるサービスを活用し、補償の過不足や保険料のムダがないかを客観的に確認する経営者も増えています。

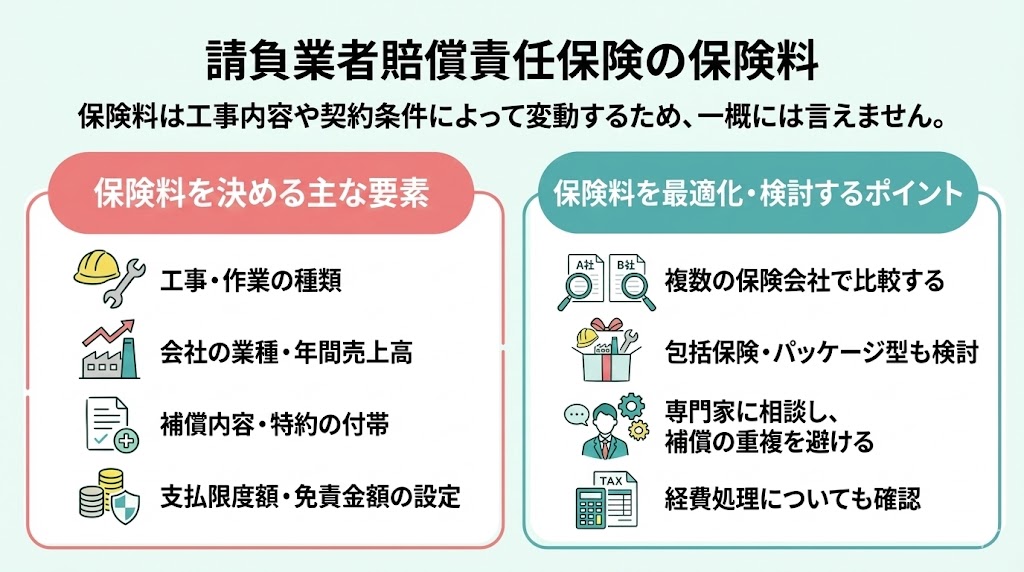

請負業者賠償責任保険の保険料

請負業者賠償責任保険の保険料は、工事や作業内容などが関連する現場保険であるため、一概に保険料がいくらとはいえません。

人身や物損保険としての補償内容や業種など、以下のような内容が保険料の算出に関係しているのです。

- 工事や作業の種類

- 特約の付帯などを含む補償内容

- 会社の業種や年間の売上高

- 保険金の支払い限度額の設定

- 免責金額の設定

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

請負業者賠償責任保険は個人事業主や一人親方でも加入できる?

工事業などで下請け事業者として働く個人事業主や一人親方も、必要に応じて請負業者賠償責任保険に加入できます。むしろ、現場のリスクを踏まえると、加入を検討しておくことが望ましいケースも少なくありません。

また、2024年11月1日に「フリーランス・事業者間取引適正化等法(いわゆるフリーランス新法)」が施行され、発注側(元請け企業)でも取引管理やリスク管理がより厳格化しています。その影響で、現場によっては保険加入の有無が取引条件の一部として確認されるケースも想定されるため、一人親方であっても賠償責任保険を含めた備えを整えておく意義は高まっています。

元請け会社がすでに加入し、下請け会社や業者も補償される場合でも、工事中におきた第三者への損害は、元請け会社・下請け会社や業者ともに、被害者から損害賠償を求められる可能性があるのです。

また、重機などをはじめ建築に必要なものを購入するのは、個人事業主や一人親方にとっては値段が高いため、元請け会社から借りたり支給してもらったりすることもあります。上記のケースで、もしも機材などに損傷を与えてしまった場合には、元請け会社から賠償を求められるケースも考えられます。

個人事業主や一人親方で工事業を営む方は、さまざまなリスクを考慮し、元請け会社の保険に過度に依存せず、自身でも請負業者賠償責任保険への加入を検討するとよいでしょう。

その際には、元請け会社に工事内容や管理下となる財物の価額などを確認するなど、「加入していたものの補償が不足し、実費で賠償せざるを得なくなった」事態が起きないよう注意しましょう。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

請負業者賠償責任保険を含む事業リスクに総合的に対応する方法とは

以下では、請負業者賠償責任保険を含む、会社や一人親方が抱えるリスク対策がすぐにできる方法を紹介します。

建設業の現場保険の1つ、請負業者賠償責任保険に加入する場合は、損害保険会社や代理店などで保険料の見積・申込が可能です。

また、主な加入方法は2つあり、工事期間や工事場所の違いによって異なります。

- 元請会社だけを対象とする1年間すべての工事や作業を補償する「年間包括契約」

- 工事期間のみや指定する場所での工事のみ補償する「個別スポット契約」

事業リスク全般の不安が無料ですぐに解決できる:マネーキャリア(丸紅グループ)

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

請負業者賠償責任保険の概要や補償内容のまとめ

工事保険の1つである「請負業者賠償責任保険」は、対人・物損保険として第三者に対する損害賠償を補償する保険であり、建設工事保険などとは補償する内容が異なります。

請負業者賠償責任保険についてまとめると、つぎのような特徴がありました。

- 請負業者賠償責任保険は、主に工事や作業中の事故が原因で対人・対物の賠償責任を負ったときに備える損害保険

- 保険金額を設定していても、損害賠償額以上の保険金は支払われない

- 損害賠償を伴う事故が発生しても、内容によっては保障の対象外となるケースもある

- 基本補償に加え、特約を付帯することでさらに補償範囲を拡大できる

- 請負業者賠償責任保険に加入する際の保険料は、工事や作業の種類・業種などをもとに算出される

- 個人事業主や一人親方も請負業者賠償責任保険に加入できる

- 法人保険や事業のリスク対策にかんする相談は「マネーキャリア」がおすすめ!

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

https://money-career.com/

ーーーーーーーーーーーーーーーーーーーーーー