内容をまとめると

- 提供した飲食物で食中毒が起きると、多額の損害賠償金の支払いや休業リスク等が発生する

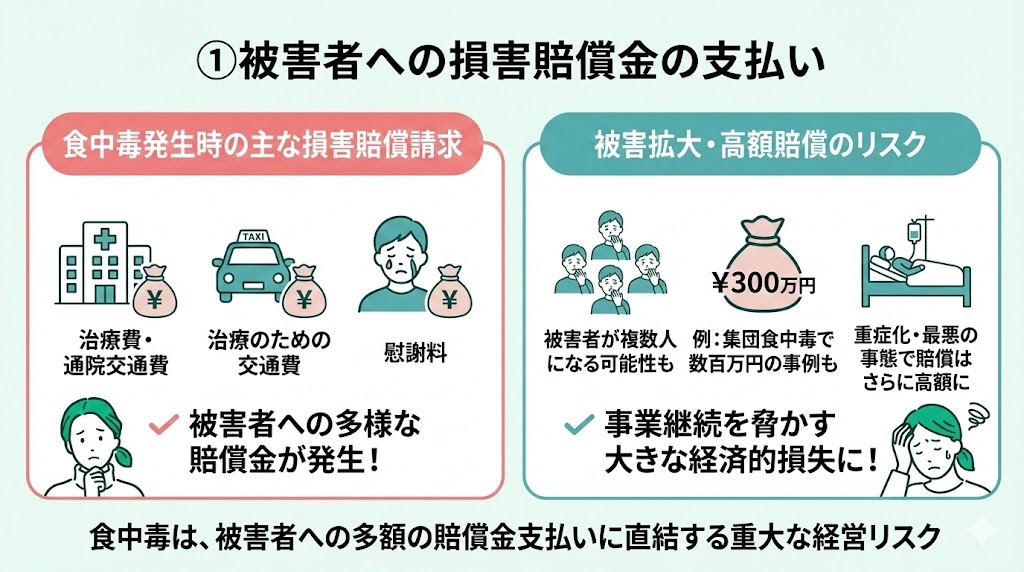

- 実際に、損害賠償金で300万円以上支払った事例がある

- 食中毒のリスク対策には、「PL保険」「店舗休業保険」「店舗総合保険」がある

- 食中毒における個別のリスク保険対策の相談は「マネーキャリア」がおすすめ

- 相談利用者98.6%が満足。法人のリスク対策を専門家に何度でも無料相談できる

監修者ファイナンシャルプランナー

食中毒の発生件数

食中毒は年間を通じて発生しており、厚生労働省の統計によると、令和5年(2023年)の食中毒は1,021件(患者:11,803人、死者:4人)と報告されています。

令和4年(2022年)と比較しても、件数・患者数ともに増加傾向にあります。飲食店だけでなく、イベント出店やテイクアウトの機会が増えるほど、事業者側のリスク管理の重要性は高まります。

令和5年の主な病因物質としては、事件数ではアニサキスが多く、患者数では感染力の強いノロウイルスが多い傾向がみられます。また、飲食店で発生しやすいカンピロバクターも代表的な原因のひとつです。

原因施設別に見ると、食中毒は飲食店での発生が多く、次いで家庭や事業所などでも報告されています。衛生管理を徹底している飲食店や販売店等であっても、リスクをゼロにできないのが食中毒の恐ろしさです。

なお、令和3年(2021年)6月1日から、原則としてすべての食品等事業者に「HACCP(ハサップ)に沿った衛生管理」が求められています。日々の衛生管理や記録を行っていても、ヒューマンエラーや想定外の要因で事故が起きる可能性はあるため、「保険による備え」も含めた多層的な対策が重要です。

食中毒の発生による飲食店やイベント事業者への影響

飲食店だけでなく、近年多く開催されているフェス等の野外イベントに出店するキッチンカーにも食中毒の発生リスクはあります。

万が一、食中毒が起きてしまった場合、飲食店やイベント事業者への影響は大きく分けて3つあります。

- 被害者への損害賠償金の支払い

- 休業損失

- 店舗の信頼損失

①被害者への損害賠償金の支払い

1つ目は、食中毒を起こした被害者への損害賠償金の支払いが発生する点です。

ウイルスや細菌が発生した料理を食べたことによってお客様が食中毒を起こした場合、以下の損害賠償金を請求されるケースがあります。

- 入院や通院における治療費

- 治療を目的とした交通費

- 慰謝料

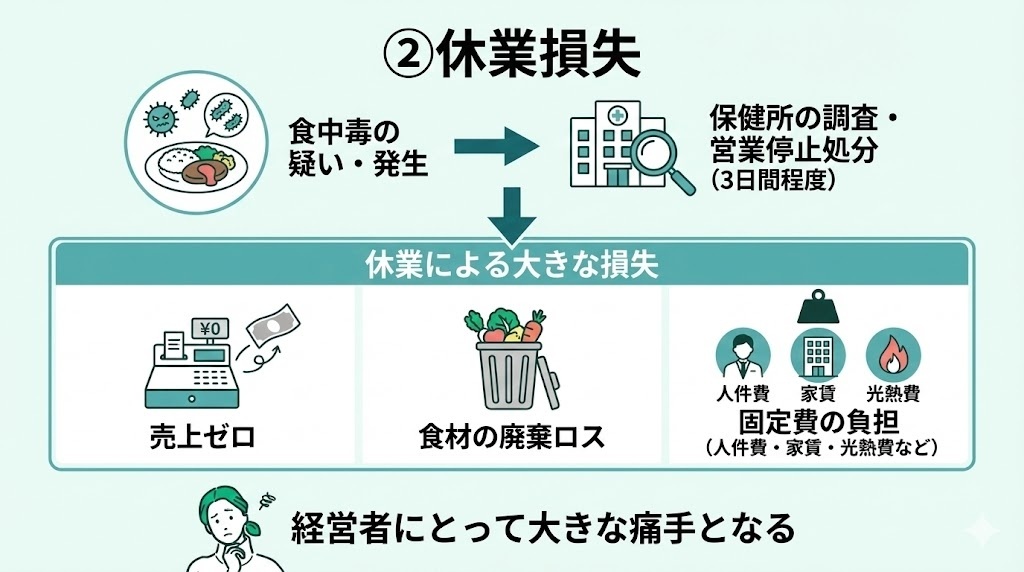

②休業損失

2つ目は、休業損失が発生する点です。

お店側が提供した料理が原因で食中毒が発生した疑いがあると、保健所の調査が入り、調理関係者の細菌検査や調理場の調査が行われます。

調査の結果、飲食店が食中毒の原因であると認められた場合、保健所から一定期間の営業停止処分を受けることがあります。

もちろん、その際の売上はゼロです。

加えて、休業中の損失として、仕入れていた食材を無駄にするだけでなく、お店の人件費や家賃、光熱費などの固定費等が、経営に重くのしかかります。

食中毒でお店を休業することは、経営者にとって大きな損失となります。

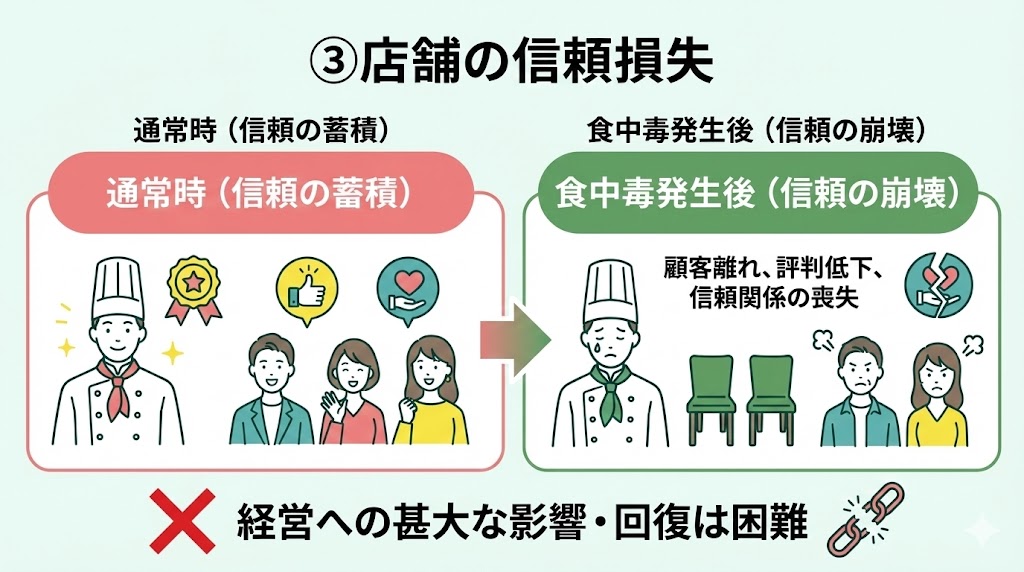

③店舗の信頼損失

3つ目は、お店の信頼損失となってしまう点です。

今回の「店舗の信頼損失」は、飲食店を経営するにあたって一番影響があると言っても過言ではありません。

食に携わる以上、お客様に安心して利用していただき、安全な食事を提供することが大前提とされます。

そんな中、食中毒が起きてしまったら、今まで積み上げてきたお店の印象や料理に対する評判、顧客との信頼関係が一切なくなります。

改善後でも、一度離れたお客様からの信頼回復にはかなりの時間を要します。

また近年は、SNSや口コミサイトで情報が拡散しやすく、事実関係の整理や再発防止策の発信が追いつかないと、風評被害が長期化するリスクもあります。

食中毒は、起きる頻度は少なくできるとはいえ、起きた時の経営に与える影響は大きいです。

飲食店などで実際に起こった食中毒の事例

食べ物を扱う飲食店や屋台では、どんなに細心の注意を払っていても、食中毒が起きるリスクをゼロにすることは難しいです。

ここからは、実際に飲食店や屋台で起こった食中毒の事例をご紹介します。

今回ご紹介する事例は2つです。

- 提供した刺身による食中毒

- 花火大会の屋台で提供した飲食物からの食中毒

事例1:提供した刺身による食中毒

1つ目は、料亭でお客様に提供したイシガキダイの刺身による食中毒の事例です

概要

とある料亭でお客様にイシガキダイの刺身を提供していたところ、刺身にシガテラ毒素が含まれていたため、複数のお客様が食中毒を起こしました。

お客様の中には、25日間休業した方もいたため、休業補償を含め多額の損害賠償請求をされました。

判決

裁判の主な争点は、料亭の刺身料理は加工品であり、加工した料亭には製造物責任法が適用されるのではないかという点でした。

裁判の結果、料亭に製造物責任があるとして、被害者に慰謝料150万円や休業補償など総額308万円の賠償額となりました。

解説

食品を扱うには、高い安全性が求められます。

今回、イシガキダイにシガテラ毒素が含まれていたということは、法律の「製造物の欠陥」にあたるとされ、製造物責任を負うものとされました。

飲食店が食中毒を起こしてしまうと、多額な賠償金はもちろん、お店や料理に対する評判、顧客との関係性などが一気に崩れ落ち、長期間経営にダメージを与えます。

飲食店の経営者は、食中毒を起こさないための衛生管理に努めることに加えて、万が一多額の賠償請求や休業が発生した場合に備えたリスク対策も重要です。

参考:提供した刺身による食中毒

事例2:花火大会の屋台で提供した飲食物から食中毒

2つ目は、花火大会の屋台で提供した飲食物で大規模な食中毒が起きた事例です。

概要

解説

食中毒に備えるための保険

飲食店では、基本的にお客様に料理を提供するため、食中毒をはじめとする様々なリスクが常に潜んでいます。

中でも、食中毒が発生してしまうと被害者が多く、死亡事故につながるケースも想定されます。

また、被害者が多いと集団訴訟となり高額な賠償金を求められたり、休業による売上減少も起きます。

飲食店を経営している方にとって、衛生面・安全面の配慮はもちろん、食中毒発生に伴うリスクを最小限に抑える対策が必要になります。

なお、令和3年(2021年)6月1日から原則として「HACCPに沿った衛生管理」が求められており、日々の衛生管理や記録の有無が、事故後の説明や再発防止の観点で重要になることもあります。

そこで、ここからは、食中毒に備えるための保険を3つご紹介します。

- PL保険(製造物賠償責任保険)

- 店舗休業保険

- 店舗総合保険

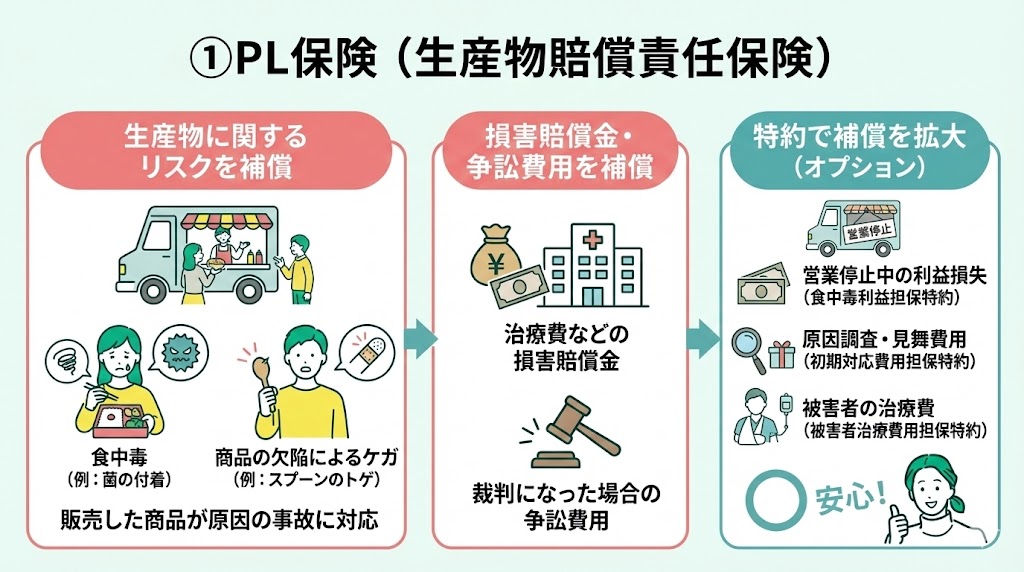

①PL保険(生産物賠償責任保険)

PL保険(生産物賠償責任保険)とは、製造・販売した商品や仕事の結果によって、他人に損害を与え、賠償請求された場合に補償される保険です。

飲食店では、お客様に提供した食べ物や商品が原因で、提供を受けた人の身体にケガや食中毒が発生した場合、店側が被る被害に対して補償されます。

また、食中毒以外の補償対象の例としては、提供した食べ物に異物が混入していた場合です。

PL保険では、オプションで以下の内容も補償対象にすることが可能です。

- 訴訟が起きた際の弁護士費用

- 自己調査費用

- 見舞金費用など

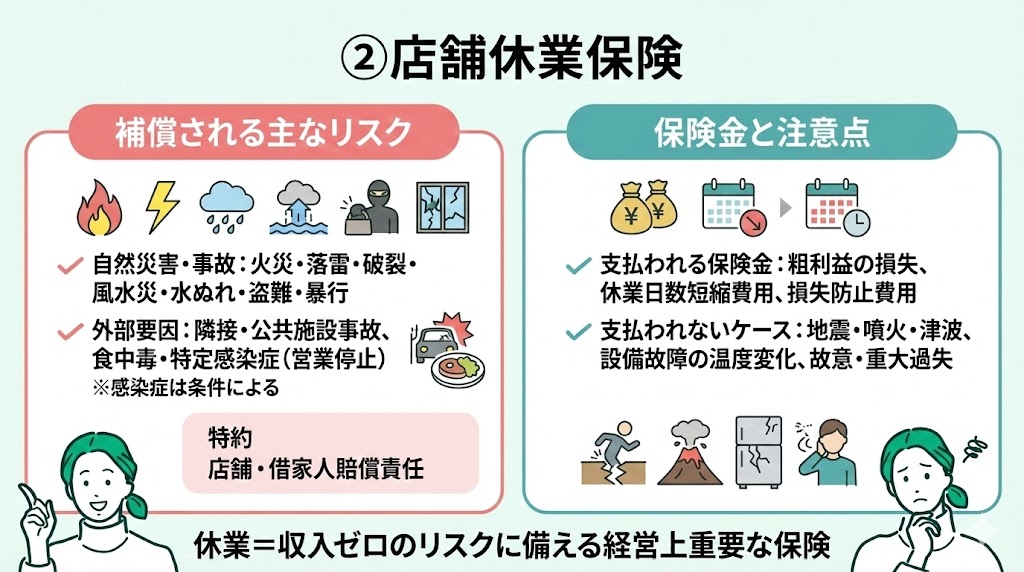

②店舗休業保険

店舗休業保険とは、火災等の自然災害に加えて、食中毒が発生し営業停止になった場合、隣接物件の事故によって営業活動ができなくなった場合など、突然の出来事により店舗を休業せざるを得なかった時の収入の減少を補償する保険です。

店舗休業保険の補償内容

- 失火やもらい火による火災

- 落雷

- 破裂・爆発

- 風災、雹災(ひょうさい)、雪災、水災

- 落下、飛来、衝突

- 給排水設備の事故などによる水ぬれ

- 騒擾・労働争議などによる暴行、破壊

- 盗難

- 隣接物件の事故

- 公共施設等の事故

- 食中毒、特定の感染症による営業停止

上記に加えて、特約で以下のように補償範囲を広げることができます。

- 店舗賠償責任補償特約

- 借家人賠償責任補償特約

店舗賠償責任補償特約は、建物・施設の使用や所有していることによって起きた事故や日常生活によって起きた事故によって法律上の賠償責任を負った場合に補償します。

借家人賠償責任補償特約は、火災や爆発等によって借りている建物を損傷、汚損してしまい、オーナーに対して法律上の賠償責任を負った場合に補償します。

店舗休業保険で支払われる保険金

- 粗利益の損失

- 休業日数短縮費用

- 損失の発生・拡大の防止にかかった費用

店舗休業保険で保険金が支払われないケース

- 地震や噴火、津波の損害

- 冷蔵・冷凍装置等の設備の破壊・変調または機能停止によって起きた温度変化による損害

- 被害者の故意や重大な過失があった場合 など

なぜなら、休業=収入ゼロになるため、その状態が長期間続けばお店のキャッシュフローを悪くしてしまい、経営に大きなダメージを与えることになります。

店舗休業保険は、休業による収入減少に備えられるため経営の観点から備えておきたい保険です。

店舗休業保険については、以下の記事で詳しく解説しています。気になる方はそちらの記事をご覧ください。

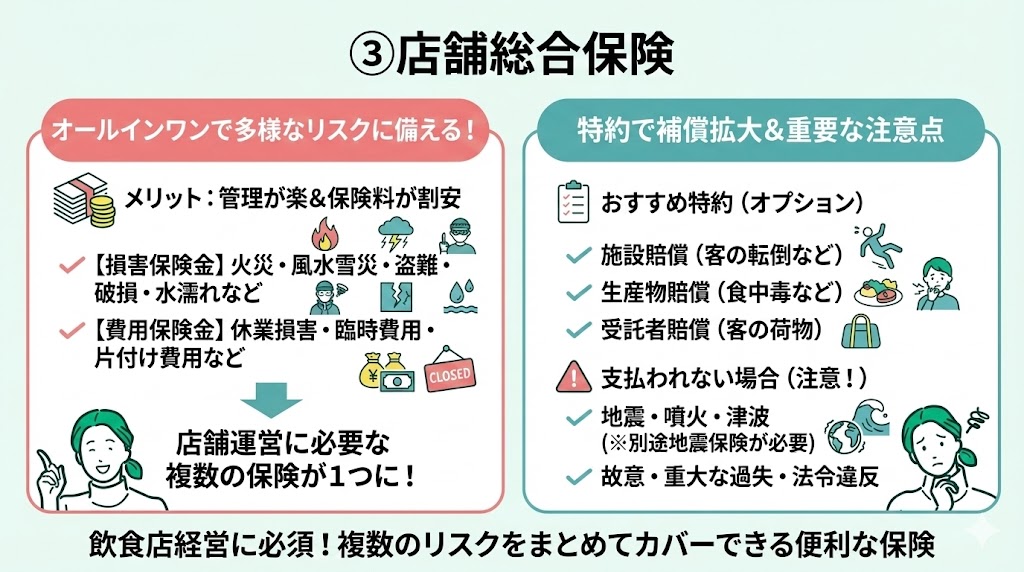

③店舗総合保険

店舗総合保険とは、火災保険やPL保険(生産物賠償責任保険)、施設賠償責任保険等の店舗を運営するにあたって必要な複数の保険が1つになった保険です。

1つの保険で多様なリスクに備えられるので、飲食店経営者にとって保障内容を管理しやすい点と、各保険を1つずつ加入するより保険料が割安な点もメリットです。

店舗総合保険の補償内容

店舗総合保険では、以下の内容に対して損害保険金をお支払いします。

- 火災

- 落雷

- 破裂・爆発

- 風災・雹災(ひょうさい)・雪災

- 自動車の飛び込みなどの落下・飛来・衝突等

- 給排水設備の事故等による水ぬれ

- 騒擾・労働争議に伴う暴行・破壊

- 盗難

- 持ち出し家財

- 水害

飲食店などの店舗を運営する際に、店舗総合保険に加入していれば、食中毒や異物混入などによる高額賠償請求のリスクや自然災害によって休業せざるを得ない状況になった時のリスクに備えることが可能です。

店舗総合保険は、損害保険金の他にも費用保険金をお支払いします。

具体的には以下の通りです。

- 休業損害

- 臨時費用

- 残存物取片付け費用

- 失火見舞費用

- 地震火災費用

- 修理付帯費用

- 損害防止費用

- 緊急処置費用

オプションで賠償責任のリスクも補償される

- 施設賠償責任特約

- 生産物賠償責任特約

- 受託者賠償責任特約

- 食中毒見舞保険金

店舗総合保険で支払われない場合

- 故意もしくは重大な過失または法令違反による損害

- 地震、噴火、津波の被害による損害

- 戦争や内乱、武装反乱による損害

- 火災などの事故の際の紛失、盗難による損害

- 保険料領収前に生じた事故による損害 など

食中毒に備える保険に加入する方法

食中毒に備える保険について、補償内容や事例をもとにリスク対策の必要性をお伝えしました。

この記事を読んでいる方の中には、法人保険に加入する必要性を感じた方もいらっしゃるのではないでしょうか。

食中毒に備える法人保険への加入は、法人保険を取り扱っている保険代理店や保険会社から可能です。

しかし、保険会社に問い合わせる前に、自身の経営する飲食店を取り巻くリスクが何なのか、どういった保険に加入するのが最適なのか等、事前に知っておくことをおすすめします。

その場合、法人保険やリスク対策に詳しい専門家に無料で相談できる「マネーキャリア」をおすすめします。

マネーキャリアでは、累計相談者数10万人以上の実績があり、実績豊富で厳選された専門家に何度でも無料で相談が可能です。

実際に相談した方の98.6%に満足いただいているため、安心してご相談いただけます。

飲食業を経営されている方は、ぜひマネーキャリアにご相談ください。

法人保険の活用事例集

個人事業主でも加入できる?

個人事業主でも加入ができるのか、結論から言うと可能です。

飲食店を個人で経営しているということは、もしものことがあった場合、全責任は事業を経営しているあなたが負うことになります。

食中毒の賠償責任等で大変大きな損害を受ける可能性もありますので、損害を最小限に抑えるためにも、店舗総合保険等で万が一に備えましょう。

【参考】飲食店経営者におすすめのその他の保険

飲食店を経営する方が、食中毒対策に加えて加入を検討すべき保険があります。

| 保険の種類 | 補償の概要 |

|---|---|

| 火災保険 | 火災や自然災害によって冷蔵庫や食器などの 什器備品に被害があった場合に補償される |

| 施設賠償責任保険 | 濡れた床や看板が落下した等で、 お客様にケガをさせてしまったり、 他人の物を破損してしまった場合に 賠償責任を負担することで被る被害を補償する |

| テナント保険 | 火災や浸水、盗難などに伴う 設備費用や第三者への賠償責任を補償する |

テナント保険は、火災保険の補償内容と重複する部分もありますが、設備什器等の補償や、借家人賠償責任補償、施設賠償責任補償など補償範囲が広がるメリットもあるため、適宜加入を検討することをおすすめします。

それぞれの保険について、詳しい内容を知りたい方は、以下の記事で解説しています。そちらの記事をご覧ください。

まとめ:食中毒のリスクと対策できる保険について

飲食物を提供するお店にとって、衛生管理の徹底は当たり前に行っているとはいえ、食中毒のリスクをゼロにできないのが現状です。

万が一、食中毒が発生してしまった場合、以下のリスクが想定されます。

- 被害者への損害賠償金の支払い

- 休業損失

- 顧客からのお店に対する信頼損失

営業活動を安心して継続するために法人保険の加入は必須となりますが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。

なお、マネーキャリアではオンライン(Zoom・LINEなど)での相談にも対応しており、全国どこからでも利用できます。