店舗開業・運営において、考慮しなければならないのが「営業中のトラブル・事故」をはじめとしたリスク対策です。とくに、顧客と直接関わることが多い「飲食店やサロンなどの店舗」型の運営では、主に「店舗総合保険」が活用されます。

一方、普段の業務が忙しいなか、店舗のリスク対策まで対応できなかったり、前提知識が不足しており対応を躊躇している方も多いのではないでしょうか。

そこで本記事では、店舗型総合保険の概要はもちろん、相場や事例など網羅的に解説します。

・店舗総合保険に関する概要を簡単に知りたい

・自社に損が無いように最適な店舗総合保険に加入して、万が一のリスクへと備えたい

方は本記事を参考にすると、店舗総合保険の概要がわかるのはもちろん、将来自社が直面するリスク対策の備えもできるようになります。

内容をまとめると

- 店舗総合保険とは、店舗運営をするにあたって必要な複数の保険が1つにまとまった保険であり、休業補償による損失もカバーできる。

- 特約を付帯することで賠償責任のリスクも補償され、飲食店や小売業、サロンなど顧客と直接接する企業におすすめである。

- しかし、リスク対策は店舗や業態によって異なるので、専門知識がなければ経営者のいでの独断は困難。

- そのため、簡単かつすぐにリスク対策を進める第一歩として、「法人保険のプロへの相談」が無料で何度でもできるマネーキャリアを使う店舗オーナーが急増している。

監修者ファイナンシャルプランナー

店舗総合保険とは?

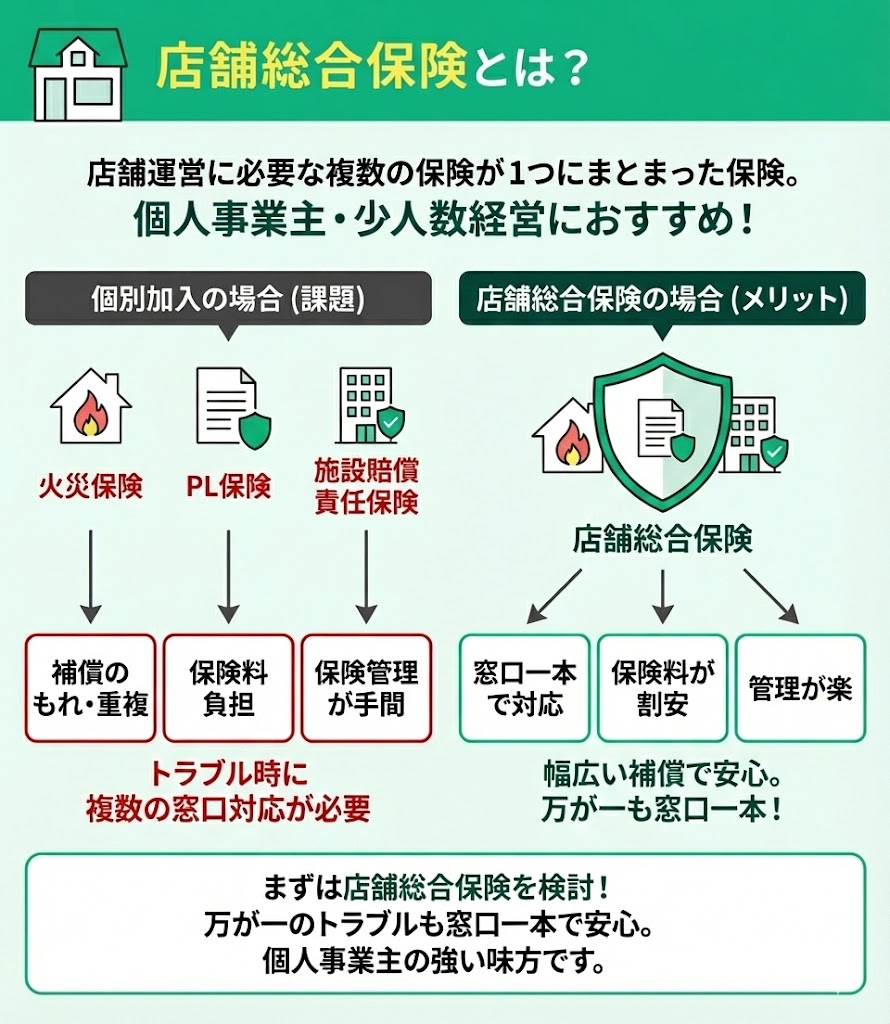

店舗総合保険とは、火災保険やPL保険、施設賠償責任保険など、店舗運営をするにあたって必要な複数の保険が1つにまとまった保険です。

仮に、複数の保険に加入していると、補償のもれ・重複があったり、保険料負担や保険管理が手間となったりする場合があります。しかし、店舗総合保険に加入していれば、1つの保険でさまざまなリスクに備えることもでき、保険料も割安になります。さらに、保険管理の手間も減らせるのです。

そのため、店舗総合保険は、とくに個人事業主や少人数で店舗経営をされている方におすすめの保険です。

個人事業主は、店舗に起きた損害の対処を自分でしなければなりません。しかし、店舗総合保険があれば、万が一トラブルが起きても、窓口一本で十分対応可能になります。

補償対象が幅広く、さまざまな補償を単体で契約するよりも保険料が安くなり、保険の管理も楽になるメリットがあります。

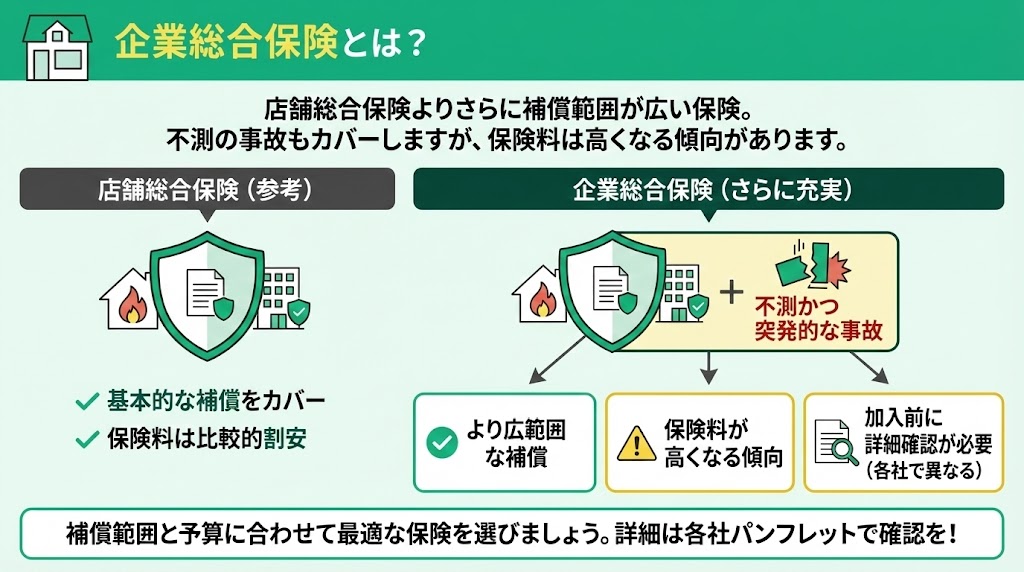

企業総合保険とは?

同様の保険で、店舗総合保険よりさらに補償範囲が広い「企業総合保険」もあります。

これは、店舗総合保険にはない「不測かつ突発的な事故による損害」なども補償されます。ただし、保険料もその分高くなる傾向にあるので注意しましょう。

保険会社によって名称や細かな補償内容は異なるため、加入前には各社のパンフレットで詳細を確認しておくことが大切です。

店舗運営を取り巻くリスクとは?

そのため、特に飲食店や理美容院などを経営する個人事業主の方や、少人数で店舗経営をされている方には、予期せぬリスクには確実に備えておきたいところです。

事例1:飲食店で起きた火災

2023年8月3日、横浜市中区の中華街にある飲食店で発生した火災の事例をご紹介します。

出火元は、4階建てのマンションに入る中華料理店の調理場で、およそ20分後に消防車によって消し止められました。

警察によると、火災原因は、調理中の鍋から換気扇に火が燃え移ったためとのことでした。大勢の観光客などでにぎわう中、幸いケガ人はいませんでした。

今回の事例では、火災で店舗の修繕はもちろん、店舗休業、損害防止のための費用などが必要になると推測できます。店舗総合保険では、修繕費用、休業補償、損害防止費用などを保険でカバーすることが可能です。

参考:飲食店での火災事例

事例2:店舗強盗に関する事例

次は、2023年5月8日に起こった店舗強盗事件の事例です。

8日午後、東京銀座の高級腕時計店に複数の男が押し入り、店員を刃物で脅した上、ショーケースを叩き割るなどして商品を奪って車で逃走しました。

店では、およそ50万円から、最も高いもので2,200万円の腕時計を扱っており、高級腕時計100点余り、「総額1億円相当」が奪われた可能性があると言われています。

店では当時店には5人の店員がいましたが、幸いケガはなく、警察の追跡により犯人は逮捕されました。被害としては、ショーケースの被害、商品の盗難、従業員の精神的負傷などの可能性があります。

参考:店舗強盗事件の事例

事例3:販売店に起こった水災

火災保険との違いは?

火災保険との大きな違いは、「補償範囲」です。

火災保険は、火災による建物や家財などの損害を補償する保険です。火災のほかにも、水災、風災、落雷などの自然災害も補償対象になります。

一方、店舗総合保険は補償範囲がさらに広くなります。

火災保険で補償されている自然災害に加えて、飛来物や落下物による損害、水漏れ、デモなどの集団行動による暴力・破壊行為、休業損失、盗難なども対象となります。

近年では、保険会社によって店舗総合保険の保障内容やコスト、アフターフォローなどが多様化しています。たとえば、店舗休業に対する補償がはじめから備わっているものと、特約をつけることで補償されるものがあります。

ほかにも、火災保険では対象外の洪水や高潮などによる損害も最初からカバーしている店舗総合保険と、特約として付加する必要がある店舗総合保険があります。

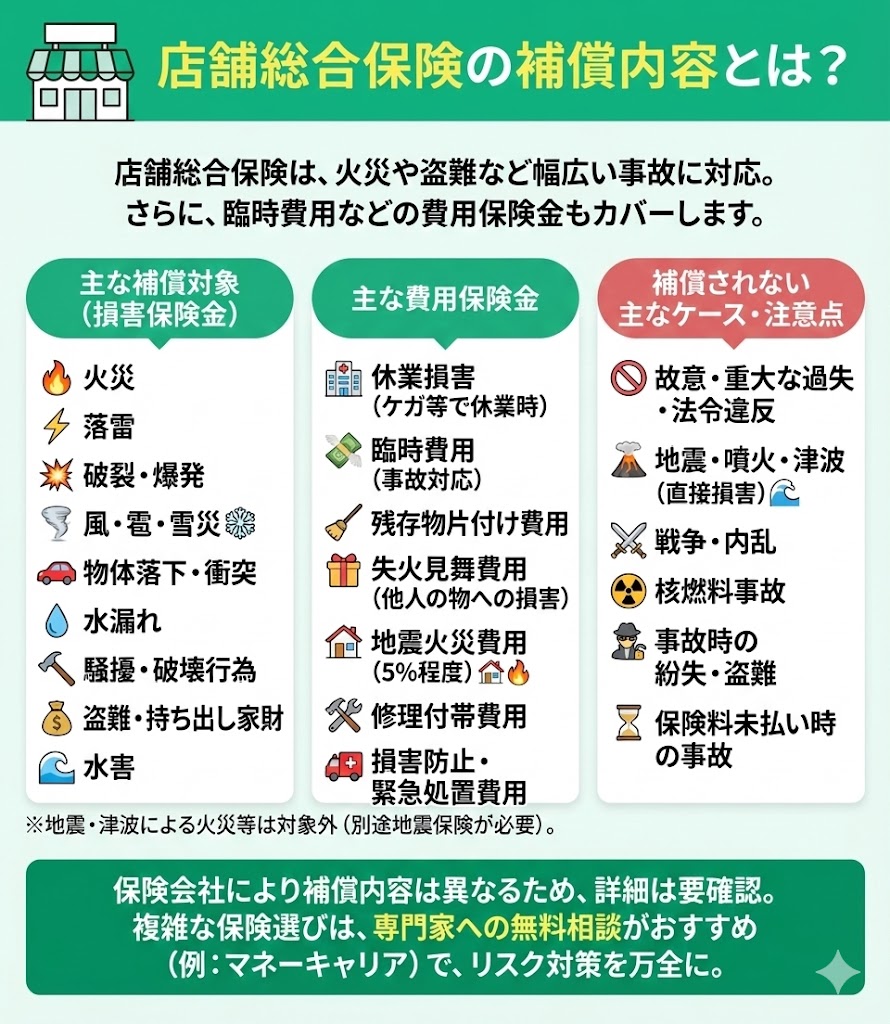

店舗総合保険の補償内容とは?

店舗総合保険では、主に以下の事故に対する損害保険金が支払われます。

- 火災

- 落雷

- 破裂・爆発

- 風災・雹災(ひょうさい)・雪災

- 自動車の飛び込みなどの落下・飛来・衝突等

- 給排水設備の事故等による水漏れ

- 騒擾(そうじょう)・労働争議に伴う暴力行為・破壊行為

- 盗難

- 持ち出し家財

- 水害

| 費用 | 補償される内容 |

|---|---|

| 休業損害 | 交通事故によるケガ等が原因で、仕事を休んだ時場合、給与が減る |

| 臨時費用 | 上記1~7の事故での臨時費用 |

| 残存物取片付け費用 | 事故による片付けや清掃費 |

| 失火見舞費用 | 火災や爆発などで他人の所有物を滅失、損傷、汚損させたときの費用 |

| 地震火災費用 | 地震が原因の火災による損害への費用 |

| 修理付帯費用 | 上記1~3の事故復旧にあたり支出した費用 |

| 損害防止費用 | 消火活動費 |

| 緊急処置費用 | 建物や設備のサピや腐食防止などの応急処置費 |

- 故意もしくは重大な過失又は法令違反による損害

- 地震、噴火、津波の被害による損害

- 戦争や内乱、武装反乱による損害

- 核燃料物質に起因する事故による損害

- 火災などの事故の際の紛失、盗難による損害

- 保険料領収前に生じた事故による損害 など

特約を付帯することで賠償責任のリスクも補償される

店舗総合保険の基本プランは、主に火災や水災といった「建物・モノ」への損害に備えるものです。

しかし、店舗運営において最も警戒すべきリスクの一つである「お客様への賠償責任(ヒトへの損害)」は、基本補償には含まれていません。万が一、お客様に怪我をさせてしまったり、食中毒を出してしまったりすれば、その賠償額は経営を揺るがすほど高額になる可能性があります。

そのため、自身の業種に合わせて、以下の6つの「特約(オプション)」をセットで検討しましょう。

- 施設賠償責任特約

- 生産物賠償責任特約

- 受託者賠償責任特約

- 食中毒見舞保険金

- 人格権侵害賠償責任特約

- 施術行為起因損害賠償責任特約

- 飲食店

- 小売業(製造・販売)など

- 飲食店

- 食品販売を行うイベント業 など

- 美容院

- エステサロン

- 結婚式場 など

- 美容院

- エステ・ネイルサロン

- 整体院 など

店舗総合保険の保険料の相場

店舗総合保険の保険料は一律ではなく、主に以下の4つの要素が複雑に組み合わさって決定されます。

- 店舗の年間売上高

- 店舗の属性(所在地・専有面積・建物の構造・職種)

- 保険金額(補償の上限額)

- 保険期間

補償額を高く設定すれば保険料が上がるのは当然ですが、保険選びにおいてより慎重に見極めるべきなのは、上記のうち「立地」と「業種」によるリスクの違いです。

例えば同じ建物でも、1階の路面店では浸水や自動車衝突のリスクが高い一方、3階などのテナントでは階下への水漏れ損害賠償への備えが不可欠になるなど、階数一つで必要な補償が変わるからです。

また、火気を扱う飲食店とそうでない美容院では保険料率も明確に異なります。 実際に、一般的な店舗規模でシミュレーションした相場目安をご覧ください。

【店舗総合保険 保険料シミュレーション(月払)】

| 美容院 (18席) | 飲食店 ( 50席) | |

|---|---|---|

| 基本補償 | 600万円 | 800万円 |

| 施設 賠償責任特約 | ○ | ○ |

| 生産物 賠償責任特約 | × | ○ |

| 業務リスク特約 | 理美容・ サロン業特約 | 飲食業特約 |

| 保険料 (月払の場合) | 4,310円 | 6,180円 |

※美容院は、中規模サイズを想定し試算。

※飲食店は、年間売上高5,000万円〜7,000万円として試算。

※上記は試算例であり、実際の契約条件により異なります。

上記の通り、理美容・サロン業など火気リスクが低い業種は、飲食業に比べて保険料が安くなる傾向にあります。とはいえ、美容院にも「カット中のケガ」や「薬剤による肌トラブル」といった特有の賠償リスクがあるため、安さだけでなくその業態特有のリスクをカバーする特約が含まれているかを確認することが重要です。

また、実際の保険料は建物の構造や詳細な事業実態で細かく変動するため、自身で適正金額を算出するのは困難です。そのため、事業のリスク対策や法人保険について詳しい専門家に無料相談できる「マネーキャリア」で保険料シミュレーションを出してもらう店舗が急増しているのです。

店舗総合保険に加入する際に確認すること

店舗総合保険に加入する場合、保険加入までの流れは以下です。

- 店舗情報や保障内容を確認する

- 保険金の支払限度額が適切かどうか確認する

- 保険会社からの見積もりを確認する

①店舗情報や補償内容を確認する

店舗総合保険の加入にあたって最初に行うべきことは、保険料決定の土台となる「物件(店舗)情報」の正確な把握です。

建物の構造(木造・鉄骨・鉄筋コンクリート等)や所在地によって、適用される保険料率(構造級別)は大きく異なります。まずは保険会社や代理店に正しい物件情報を伝え、ハザードマップ上の水害リスクや、業態特有のリスクを洗い出した上でプランを設計してもらいましょう。

提案されたプランを検討する際は、補償内容の細部までチェックが不可欠です。特に「万が一の際に、事業再開に十分な保険金が下りる設定になっているか」という点は、経営存続に関わる重要なポイントです。必要な補償が含まれているかは勿論ですが、逆に不要な補償で保険料が割高になっていないか、見極める必要があります。

②保険金の支払限度額が適切かどうか確認する

店舗総合保険への加入検討時、保険料の安さ以上に重要なのが「支払限度額(保険金額)」の設定です。ここを見誤ると、いざという時に補償が足りず、多額の自己負担が発生しかねません。

特にチェックすべきポイントは、以下の3点です。

- 補償金額の上限

- 借家人賠償責任保険の保険金額

- 施設賠償責任補償の保険金額

借家人賠償責任保険の保険金額はいくらか?

③保険会社からの見積もりを確認する

補償プランが固まったら、保険会社から提示された「見積書」を確認します。 ここで重要なのは、提示された保険料と補償内容のバランス(費用対効果)です。

契約前に必ずチェックすべきポイントは以下の3点です。

- リスクと補償の整合性: 希望した補償が漏れなく含まれているか、逆に不要な特約(オプション)が付帯していないか。

- 不明瞭な項目の有無: 「何のための補償か」が理解できない項目は、担当者に必ず確認し、不要であれば外してもらいましょう。

- 経営を圧迫しない保険料か: 月々の支払いに無理がなく、かつキャッシュフローを安定させられる金額設定かを確認します。

もし保険料が想定より高い場合は、遠慮なく内訳を聞き、免責金額(自己負担額)の設定を見直すなどして調整を図りましょう。納得のいく内容であれば、いよいよ契約となります。

本記事では、主要な保険会社の中から以下の4社をピックアップし、比較検証を行いました。

- 損保ジャパン

- 三井住友海上

- AIG損保

- 楽天損保

これらを「企業の信頼性(財務基盤や社会的信用)」「適正な運営体制(損害保険協会への加盟等)」「補償・特約の充実度」という3つの観点で厳正に評価した結果、当記事で最も推奨する保険会社は「三井住友海上」となりました。

同社の店舗総合保険は、カバーできるリスクの範囲が広く、事業者のニーズに合わせた柔軟な設計が可能な点で高評価を得ています。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリアの公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

自社に最適な店舗総合保険が無料で簡単にわかる方法

以下では、自社に最適な店舗総合保険が「無料で簡単にわかる方法」を紹介します。

店舗総合保険への加入は、保険を取り扱っている保険代理店や保険会社から可能です。しかし、保険会社に問い合わせる前に、自社を取り巻くリスクが何かを事前に知っておかなければなりません。

とはいえ、実際には加入時にはさまざまな制約があったり、店舗規模によって加入すべき保険商品は異なったりするので、専門知識がない中で判断するのは危険です。

そこで、マネーキャリアのように「法人保険のプロへ無料で何度でも相談ができるサービス」を使うのが必須です。

「マネーキャリア」では、毎月約30社の法人経営者の方や開業予定の方々から、事業のリスク対策や法人保険加入について問い合わせがあります。相談実績は80,000件以上であり、相談した方の98.6%が満足ため安心して相談可能です。

自社のリスク対策相談を無料で相談可能:マネーキャリア

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

店舗総合保険の概要や相場・注意点まとめ

ここまで、店舗総合保険の概要から注意点などをまとめて紹介しました。

店舗運営に伴うリスクは、火災や地震、水災などといった天災による損害から、盗難や休業損失、顧客トラブルによる賠償責任など多岐に渡ります。店舗総合保険は、自然災害はもちろん顧客への損害賠償、休業補償といった多様なリスクに1つの保険で対処できます。

また、保険料も単体でそれぞれの保険に加入するより割安になります。しかし、自社の取り巻くリスクは何かを抽出できても、「どの保険が最適」かは業態業種で異なるので、専門知識がなければ判断するのは困難です。

そのため、「法人保険のプロ」へ無料で何度でも、リスク対策に関して相談できる「マネーキャリア」を使う店舗も急増しているのです。

無料登録は30秒で完了するので、ぜひマネーキャリアを活用しつつ、万が一のリスク対策に強い環境構築をしましょう。

営業活動を安心して継続するために法人保険の加入は必須となりますが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。