自動車保険は法人にとっても重要なリスク管理手段ですが、法人が所有する車両を社員以外の人が運転する状況は少なくありません。たとえば、業務委託先のドライバーや一時的な代理運転者などが該当する一方、こうしたケースにおいて適切な保険が適用されなければ、事故発生時に思わぬリスクを背負うことになります。

しかし、社員以外の運転者が事故を起こした場合の保険適用範囲や、適切な保険商品選びについて悩む方も多いのではないでしょうか。

そこで今回は、「社員以外の運転者が関与する法人自動車保険の概要や適用範囲」を詳しく解説します。

・法人で自動車を所有しており、業務委託先や代理運転者がいる企業

・社員以外の運転者に対する保険適用範囲を明確にしたい企業

方は本記事を参考にすると、社員以外の運転者が関与する場合のリスク管理が明確になり、適切な保険選びができるようになります。

内容をまとめると

- 法人向け自動車保険は運転者に条件をつけられない。

- 個人向けと同じく、年齢条件が存在するので従業員の年齢に注意が必要。

- 法人向け自動車保険には、10台未満のノンフリート契約と10台以上のフリート契約が存在するので、どれほど社用車を所有しているかがポイントである。

- ノンフリート契約は個人向け自動車保険と内容が似ているが、フリート契約の場合、1台が事故をするとそのほかの所有車両すべてが次年度、保険料が上がる。

- 自動車保険に関わるリスク対策を経営陣のみで判断するのは困難なので、マネーキャリアのような「法人保険のプロに何度でも無料で相談できるサービス」を使う会社も急増している。

監修者ファイナンシャルプランナー

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

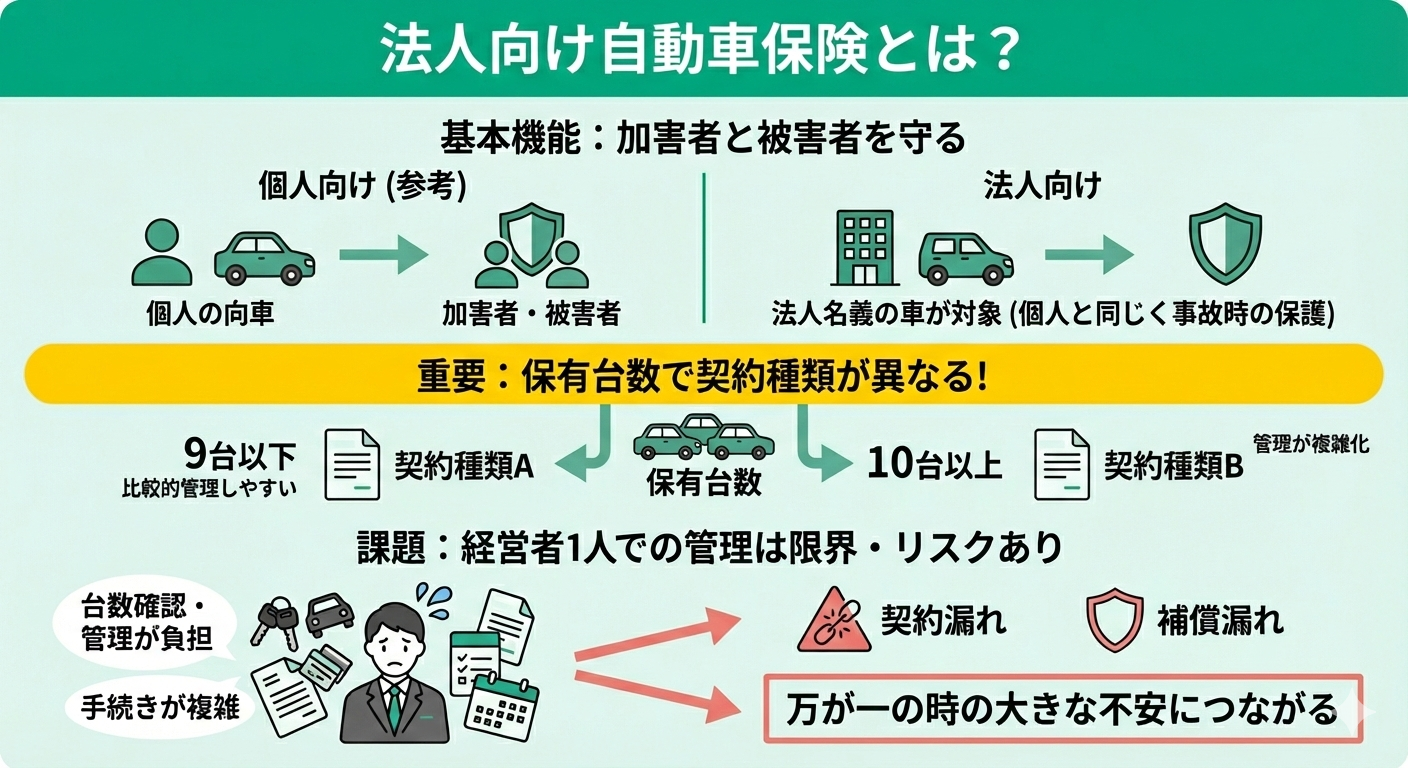

法人向け自動車保険とは?

法人向け自動車保険は法人名義の自動車にかける保険です。

個人向けと同じく、事故の際には加害者と被害者の両方を守る保険です。

しかし、一部で内容が異なる点やかけることができる条件に違いがあります。また、保有している自動車の台数が9台以下か10台以上かによって、契約種類が異なります。

そのため、自社が保有する自動車でも、保険に加入が必要な車両が何台あるのかを把握しておきましょう。台数が多い場合には、その自動車すべての管理など、経営者1人では抱えることが難しくなります。

経営者が自分で判断と管理をしようとすると、契約漏れや補償漏れなど、万が一の時の不安も考えられます。

そんな時に利用をしてもらいたいのが、「マネーキャリア」というサービスです。マネーキャリアは、法人向け保険や事業リスクの専門家に無料で何度でも相談できます。

法人向け自動車保険のように、補償などの判断や整理が難しい場合には、専門家に相談することで、万が一のリスク回避に繋がります。

社用車で法人向け自動車保険を契約する場合に知っておくべきこと

ここでは、社用車で法人向け自動車保険に加入する際に、知っておくべきことについて解説します。

今回、解説するのは以下の3点です。

- 法人名義の自動車保険は運転者を限定することができない

- 運転者に年齢条件を付帯できる

- 事故を起こした場合に、すべての車両の次年度の保険料が上がる

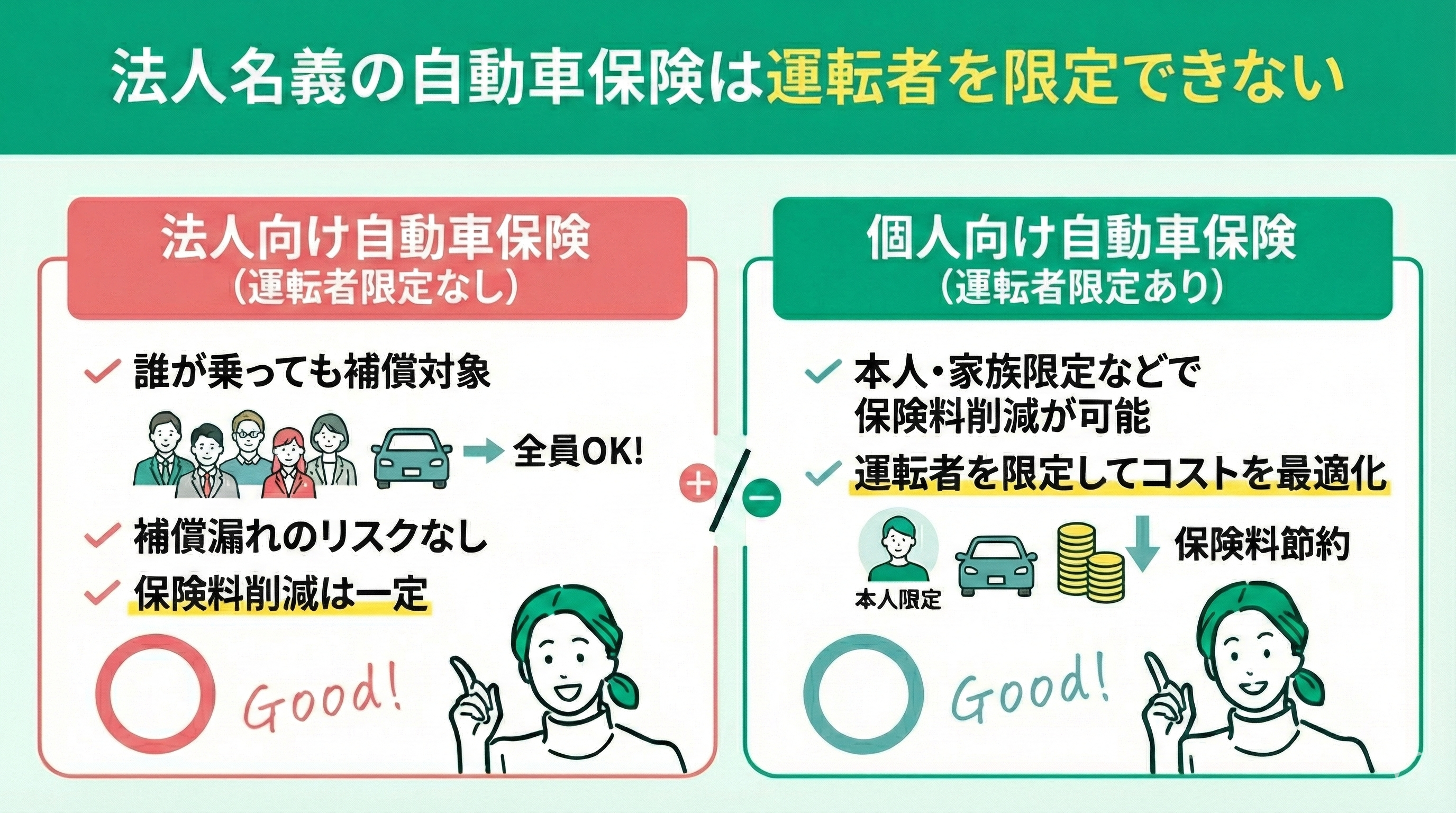

①法人名義の自動車保険は運転者を限定できない

法人向けの自動車保険は、運転者を限定できません。

個人向けの自動車保険の場合には、運転者を本人限定や、家族限定などに限定することで、保険料を下げるなどが可能です。

一方で、限定があることで「乗って事故を起こしても補償の対象とならない人がいる」という可能性もあります。

しかし、法人名義の場合にはそもそも、運転者を限定できないので、基本的にはその部分で保険料を抑えたり、補償から外れる従業員が発生することがありません。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

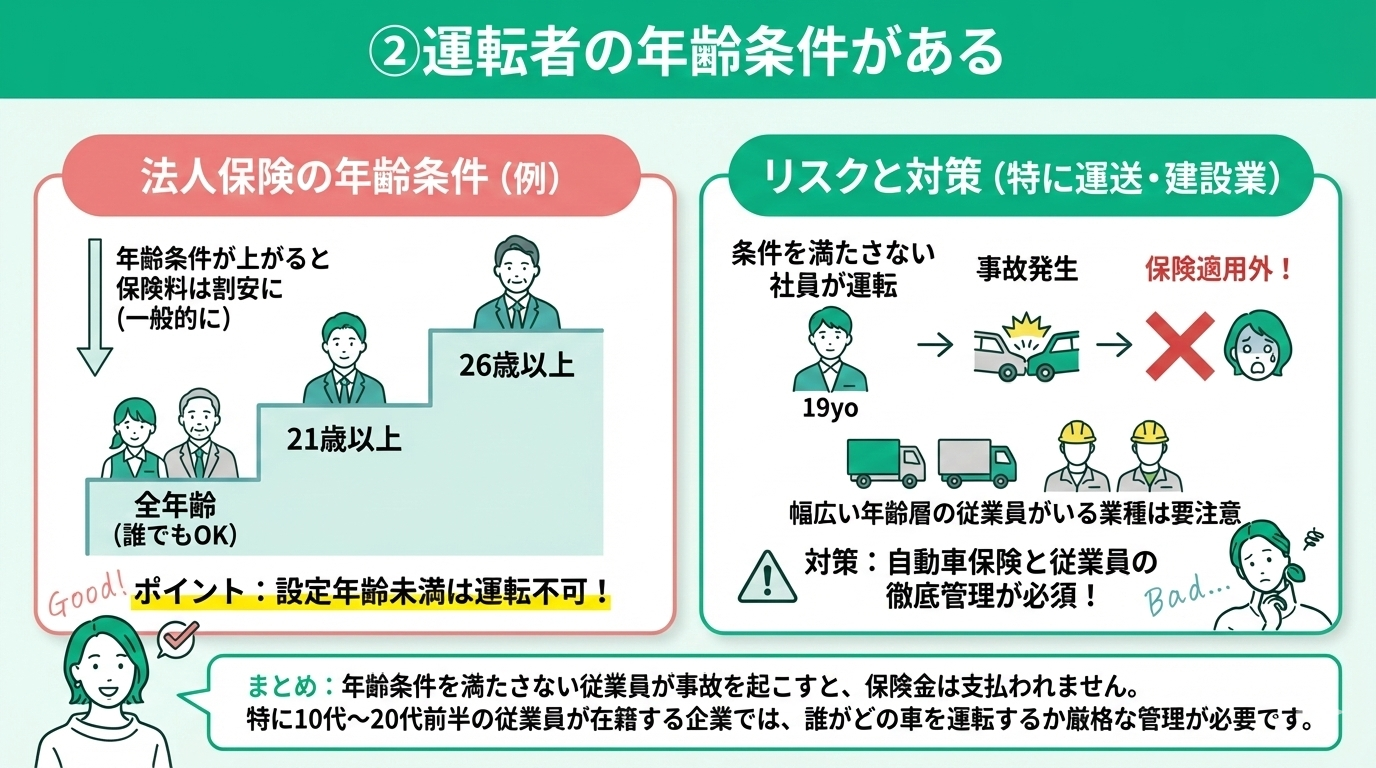

②運転者の年齢条件がある

個人向け自動車保険と同じく、法人向け自動車保険にも年齢制限があります。

一例として、大手保険会社の場合

- 全年齢

- 21歳以上

- 26歳以上

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

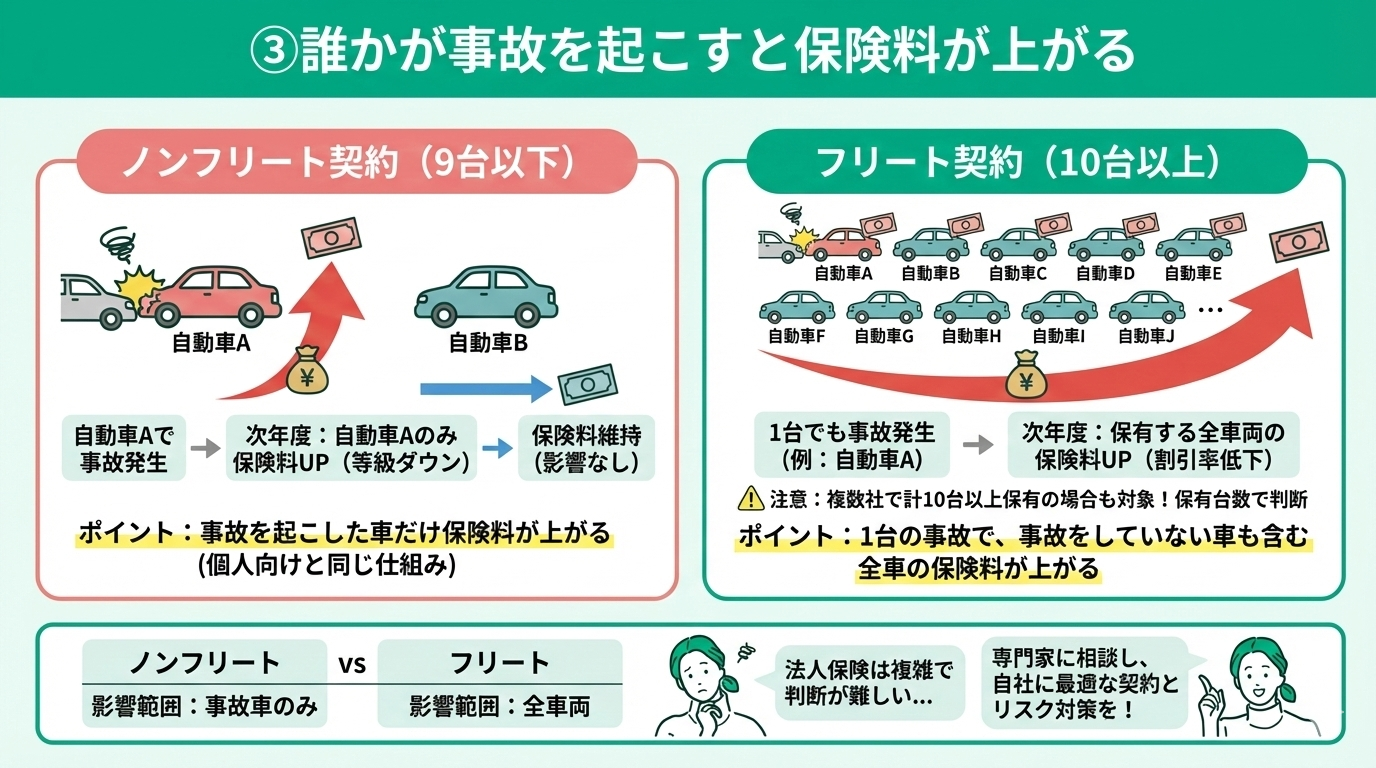

③誰かが事故を起こすと保険料が上がる

個人向け自動車保険の場合に事故を起こした場合にはその自動車の保険料が次年度、高くなります。

法人向け自動車保険も、同じように事故を起こした場合には保険料が次年度、上がるのですが、契約の内容によって、上がり方が異なります。

ここでは、どのように違うのかを解説します。

ノンフリート契約(9台以下)の場合

自動車の台数が9台以下の場合には「ノンフリート契約」といって、個人向けの自動車保険と同じように、自動車ごとに等級(割引)が割り振りされます。

また、等級も1から20までな点も、個人向けと同じです。ただし、自動車の契約者と記名被保険者は会社となります。

そのため、仮に次年度はBという従業員が運転する自動車であっても、Aという従業員が事故を起こしてしまった場合には、事故を起こしてしまった自動車自体の保険料が次年度、上がります。

この点では、個人向け自動車保険と特に変わりがないと言えます。

フリート契約(10台以上)の場合

自動車の数が10台以上となった場合には、「フリート契約」という契約に変更しなければなりません。

ここで注意が必要なのは、10台以上の自動車の保険を複数の保険会社で契約している場合です。

A社で5台、B社で5台の契約をしている場合、先程のノンフリート契約に該当します。しかし、実際にはこのケースの場合、フリート契約が必要となるのです。

つまり、保有している自動車のうち、保険に契約しなければならない台数で保険種類が変わることに注意が必要です。

また、フリート契約の場合、契約している自動車の1台が事故を起こした場合には、次年度から、全車両に対して保険料が上がるという特徴があります。

ノンフリート契約と違い、割引が全車両共通となっています。そのため、事故を起こしていない車両も保険料が上がってしまいます。

このように、法人向けの自動車保険は、個人向けの自動車保険よりも分かりにくく、自社がどのような契約をすべきかの判断が、法人保険やリスク分析の専門家ではない、経営者には難しいです。

そこで利用をおすすめしたいのが「マネーキャリア」というサービスであり、マネーキャリアでは法人向け保険や事業リスクの専門家に無料で何度でもリスク対策を相談できるのです。

ご自身の業種に合わせて、あらゆるリスクを分析した上で、必要な補償や対策を提案してくれます。そのため、実際に利用した方の98.6%から高評価を得ています。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

社員以外が利用しても保険が適応される

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

社用車に関わるリスク対策を簡単に準備できる方法とは

自動車保険を法人契約で検討する際、社員以外の利用者に対する補償について悩む経営者も多いです。たとえば、取引先の担当者や業務委託先のスタッフが会社の車を使用する場合、その利用者に対する保険の適用範囲が不明確だと、万が一の事故時に大きなリスクが発生します。

上記リスクを回避するためには、保険内容を見直し、社員以外の利用者もカバーできる自動車保険に加入する必要があります。しかし、保険の選定には専門知識が必要であり、適切な保障内容を選ぶのは容易ではありません。

そこで、法人保険のプロが何度でも無料で対応する「マネーキャリア」を使う経営者の方も増えているのです。

マネーキャリアは、相談実績10万件以上の豊富な経験と、相談満足度98.6%の高い評価を得ており、経営者の悩みを解消する提案を強みとしています。

丸紅グループが運営するプロのアドバイスを受けることで、社員以外の利用者も安心して利用できる自動車保険を選べるうえ、経営リスクを最小限に抑えられます。

必要な法人保険やリスク対策が簡単にわかる:マネーキャリア(丸紅グループ)

法人保険に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も10万件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

まとめ:法人契約した自動車保険は社員以外でも補償可能?

ここまで、法人向け自動車保険に関して、以下の通り解説しました。

- 法人向け自動車保険は運転者に条件をつけることができない

- 個人向けと同じく、年齢条件が存在するので従業員の年齢に注意が必要

- 法人向け自動車保険にはノンフリート契約とフリート契約が存在する

- ノンフリート契約は個人向け自動車保険と内容が似ている

- フリート契約の場合、1台が事故をすると他の車両すべてが次年度、保険料が上がる

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

https://money-career.com/

ーーーーーーーーーーーーーーーーーーーーー