「3000万円の住宅ローンを組める年収は?」

「今の年収で3000万円だときついか不安」

とお悩みではないでしょうか。

結論、住宅ローンで3000万円を借入して大丈夫かどうかは、年収だけでなく、貯蓄状況や今後のライフプランなどによっても異なり一概には言えません。

そこでこの記事では、3000万円の住宅ローンを組む際に必要とされる年収の目安や、きついと感じるケースの特徴・対処法について解説します。

さらに、3000万の住宅ローンを組んだ人の体験談も紹介するので、住宅購入を検討している方はぜひ参考にしてください。

マネーキャリアでは、住宅ローンに関するオンライン無料相談サービスを行っています。

住宅ローンの専門家(FP)が、世帯年収やライフプランに基づいた「無理のない借入額・返済額」のシミュレーション&アドバイスを無料で提供します。

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談いただけます!

▼この記事がおすすめな人

- 3,000万円の住宅ローンを組めるか不安な人

- 無理なく返済できる月額を具体的に知りたい人

- 自分に合った借入額の目安を知りたい人

- 実際に3,000万円の住宅ローンを組んだ実体験を参考にしたい人

監修者ファイナンシャルプランナー

この記事の目次

- 3000万の住宅ローンを組むために必要な年収は?

- 3000万の住宅ローンはきつい?月々の返済を年収別にシミュレーション

- 年収300万円の場合

- 年収500万円の場合

- 年収700万円の場合

- 3000万の住宅ローンを組むべきか迷ったらFPに相談しよう

- 3000万の住宅ローンを組んだ人の体験談を調査

- 3000万円の住宅ローンを組んだ時の世帯年収を教えてください

- 3000万円という借入額を決めた理由は何ですか?

- 3000万円のローンを組む際に最も不安だったことは?

- 3000万円のローンを組んで満足している点、後悔している点を教えてください

- 3000万円の住宅ローンを無理なく返済するための方法

- 頭金の比率を増やし借入金額を抑える

- ペアローンや収入合算を活用する

- 住宅ローン控除を活用して税金の支払いを抑える

- 3,000万円の住宅ローンがきつい際のおすすめの対処法!

- 住宅ローンの借り換えを検討する

- 家計の見直し・固定費の削減を検討する

- 返済期間の延長を金融機関に相談する

- 専門家に相談する

- 3,000万円の住宅ローンを組もうとする際の注意点

- 住宅ローンの金利が適切であるか確認する

- 住宅ローン以外にかかる費用も必ず確認する

- 長期的な返済計画を立てておく

- 3,000万円の住宅ローンを組むのがきつい年収は?【まとめ】

3000万の住宅ローンを組むために必要な年収は?

結論として、3000万円の住宅ローンを組むには、年収約450万円以上が目安です。

住宅ローンの借入可能額は、「年収×年収倍率」で概算できます。

住宅金融支援機構「2024年度フラット35利用者調査」では、平均的な年収倍率は6.7倍前後とされています。

そのため、年収450万円の方であれば6.7倍の約3000万円前後の借入が可能という計算になります。

ただし、住宅ローンは「借りられる金額」ではなく「返済できる金額」を基準に検討することが大切です。

また、頭金の金額や家族構成、子供の進学時期などによっても適切な借入額は異なるため注意しましょう。

「適切な借入額の目安を教えてほしい!」という方は、マネーキャリアの無料相談窓口にご相談ください。

住宅ローンに詳しい専門家(FP)が、世帯年収に合わせた適切な借入額や無理のない返済シミュレーション方法についてアドバイスしています。

3000万の住宅ローンはきつい?月々の返済を年収別にシミュレーション

この記事では、3000万の住宅ローンはきついのか、月々の返済を以下年収別にシミュレーションした結果を紹介します。

- 年収300万円の場合

- 年収500万円の場合

- 年収700万円の場合

- 借入額:3,000万円

- 借入期間:35年

- 金利:変動金利(0.64%)

- 毎月の返済額:約8万円

年収300万円の場合

年収300万円の方が、3000万円の住宅ローンを組んだ場合をシミュレーションした結果、月々の返済負担率は32%になります。

その他費用の内訳は以下のようになります。

- 月給手取り額:20万円

- 住宅ローン返済金+生活費(平均):20万円

- 月々自由に使えるお金:0円

また、ローン審査自体が通らない可能性もあるため予算を見直すか、収入をあげてから住宅購入をするのがおすすめです。

「年収300万円で3,000万円の住宅ローンを組んでいいのか心配…」

「ローンを組みたいけど返済しきれるかわからない…」

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が、年収と家計状況に合った適正な借入額の診断と無理のない返済計画をアドバイスします。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

年収500万円の場合

年収500万円の方が、3000万円の住宅ローンを組んだ場合をシミュレーションした結果、月々の返済負担率は19.2%になります。

その他費用の内訳は以下のようになります。

- 月給手取り額:33万3千円

- 住宅ローン返済金+生活費(平均):20万円

- 月々自由に使えるお金:10万3千円

とはいえ、頭金の金額やローンの組み方によっては家計を圧迫し、返済が難しくなる可能性もあるため、正しいローンの組み方や返済プランを把握することが重要です。

家計になるべく無理のないローンの組み方や返済プランを立てるなら、マネーキャリアの無料相談窓口にご相談ください。

住宅ローンに詳しい専門家(FP)が、あなたの家計状況に合わせて具体的にどのようにローンを組めば負担が少ないかをローンの選び方と合わせてアドバイスいたします。

年収700万円の場合

年収700万円の方が、3000万円の住宅ローンを組んだ場合をシミュレーションした結果、月々の返済負担率は13%になります。

その他費用の内訳は以下のようになります。

- 月給手取り額:46万6千円

- 住宅ローン返済金+生活費(平均):20万円

- 月々自由に使えるお金:26万6千円

3000万の住宅ローンを組むべきか迷ったらFPに相談しよう

3000万円の住宅ローンを組むべきか迷ったら、お金の専門家(FP)に相談するのがおすすめです。

住宅ローンは年収や家計状況、ライフプランによって適正な借入額が大きく異なります。

無理な返済計画を立ててしまうと、将来的に生活が苦しくなったり、教育資金や老後資金が不足するリスクもあります。

そこでFPに相談すれば、現在の収支バランスや将来の支出見込みを踏まえたうえで、無理のない借入額や返済期間をアドバイスしてもらえます。

迷っている段階だからこそ、プロの視点を取り入れて、納得のいく住宅購入計画を立てましょう。

- 何度でも無料で相談できる

- 返済期間や金利タイプの適切な選び方もアドバイスしてもらえる

- 住宅購入後の教育費や老後資金の見通しまで一緒に考えてくれる

3000万の住宅ローンを組んだ人の体験談を調査

ここでは、実際に3000万の住宅ローンを組んだ人の以下体験談を紹介していきます。

- 3000万円の住宅ローンを組んだ時の世帯年収を教えてください

- 3000万円という借入額を決めた理由は何ですか?

- 3000万円のローンを組む際に最も不安だったことは?

- 3000万円のローンを組んで満足している点、後悔している点を教えてください

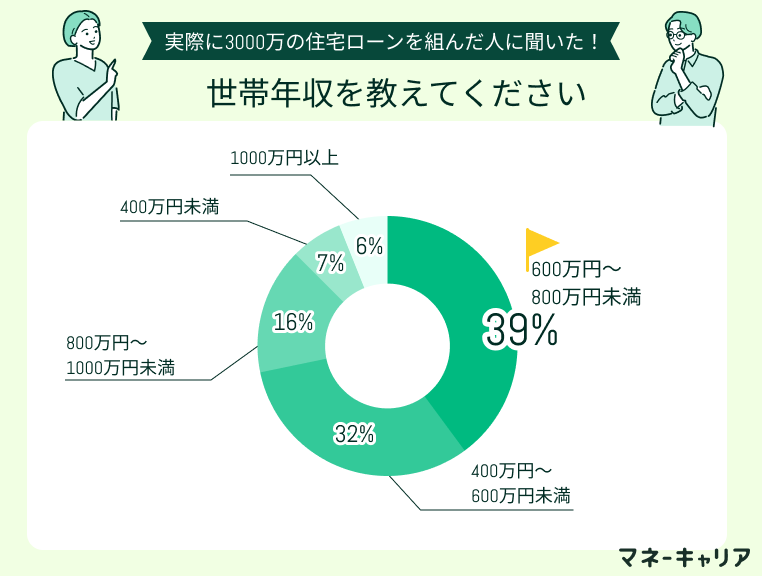

3000万円の住宅ローンを組んだ時の世帯年収を教えてください

この結果から、多くの人が年収600万円〜800万円未満の層でローンを組んでいることが分かります。

一方で、400万円〜600万円未満の世帯も3割以上を占めており、慎重な返済計画があれば可能性は十分あります。

400万円未満の層と1000万円以上の高年収層はそれぞれ少数派であることからも、無理のない返済シミュレーションの重要性がうかがえます。

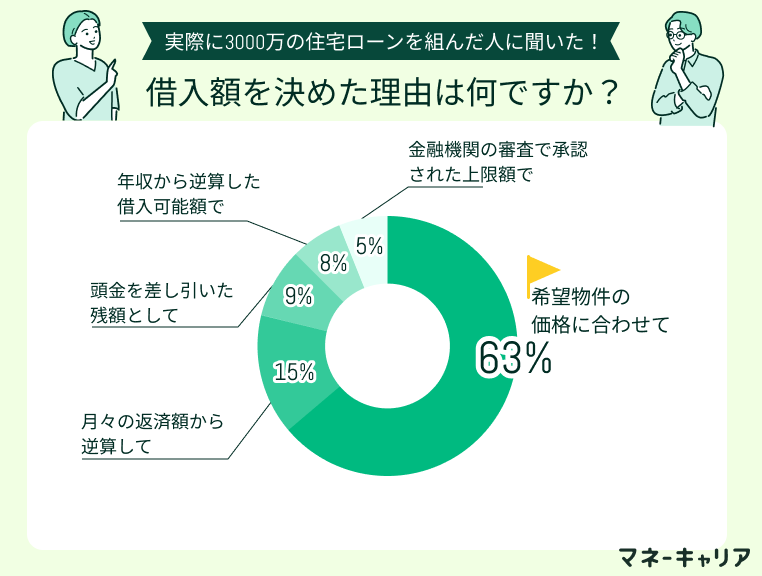

3000万円という借入額を決めた理由は何ですか?

最も多かった理由は「希望物件の価格に合わせて」で、6割以上を占めていました。

一方で「返済額」「頭金」「年収」などから逆算して金額を決めた人も一定数います。

「金融機関の審査で承認された上限額で」借入額を決めた人も5%程度おり、審査結果も影響しています。

物件価格主導で借入を決める傾向が強いものの、計画的な資金設計が重要といえます。

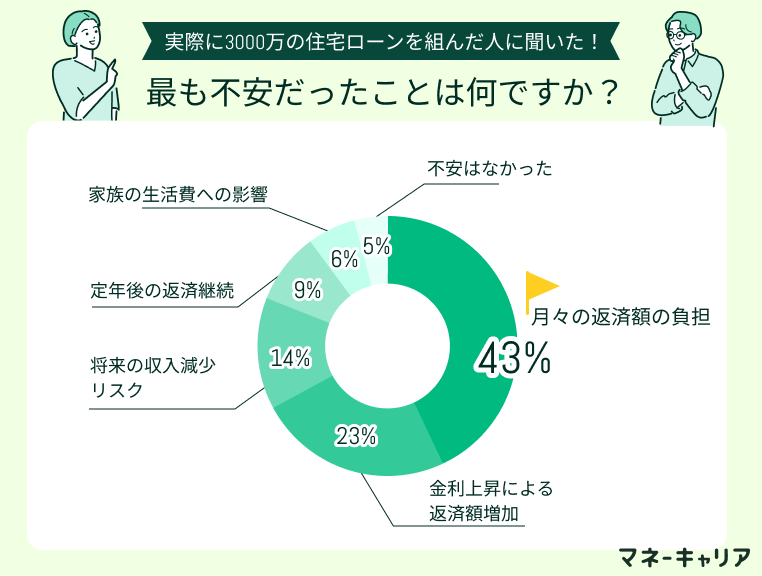

3000万円のローンを組む際に最も不安だったことは?

この結果から、最も多かった不安は「月々の返済額の負担」で全体の約4割を占めています。

次いで「金利上昇による返済額増加」や「将来の収入減少リスク」も多く、収入や金利の変動への懸念が大きいことがわかります。

また、「定年後の返済継続」「家族の生活費への影響」も一定数の不安要因として挙がっており、家庭の生活費や老後を見据えた資金計画も重要です。

一方で「不安はなかった」と回答した人も少数ながら存在し、返済プランに自信を持っていたことが伺えます。

3000万円のローンを組んで満足している点、後悔している点を教えてください

【満足】年齢を考えて少額ローンにしたのが安心できたこと

月々の返済額が賃貸で住んでいた時よりもかなり安く抑えられているので、適正な価格のローンを組めたことが本当に良かったと思っている。もう少し借りても良かったかもと思いつつ、年齢を重ねてのローン返済は大変なので、少ない額を借りる方がいいと思う。

【満足】自分の家がある安心感と満足感

ローンを組んで一番満足しているのは、自分の家が持てたことです。アパート暮らしの時と違い、周囲への配慮をあまり気にせずに生活でき、毎月の支払いも家賃が無駄になっている感覚がなくなりました。

【後悔】完済年齢や万一の備えに対する将来的な不安

30年ローンを組みましたが終わる時は70代に入ってるのでこの先どうなっていくか心配です。自分にもしもの事があったらローンを返せなくなってしまうのか分かりません。会社が倒産した場合にどうすればいいか自分が病気したらそうなるのか心配です。

【後悔】変動金利で返済額が増えたこと

将来的にも負担なく返していける額で、地元銀行からの融資だったため問題なく借りることが出来てよかった。ただ変動金利にしてしまったので、物価高で上がってしまった返済額がこれから少し大変で後悔はしています…。

3000万円の住宅ローンを無理なく返済するための方法

ここでは、3000万円の住宅ローンを無理なく返済するための以下3つの方法を紹介します。

- 頭金の比率を増やし借入金額を抑える

- ペアローンや収入合算を活用する

- 住宅ローン控除を活用して税金の支払いを抑える

頭金の比率を増やし借入金額を抑える

3000万円の住宅ローンがきつい際には、頭金の比率を増やし借入金額を抑えるのがおすすめです。

例えば

- 3000万円の住宅ローンを組む前に、500万円を頭金といて入れる

- 住宅ローンの借入額は2,500万円になる

- 2,500万円を35年ローンで組むと(フラット35最頻金利1.430%として計算)毎月の返済額は平均7万円程度になる

ペアローンや収入合算を活用する

3000万円の住宅ローンがきつい際には、夫婦2人の収入を合わせることができるペアローンや収入合算を活用するのもおすすめです。それぞれのメリット・デメリットはこちら。

| ペアローン | 収入合算 | |

|---|---|---|

| メリット | ・単独ローンよりも借入額を増やすことが 期待できる ・申込者2人が団信による保障をつけられる | ・ペアローンに比べて諸費用が安い ・単独ローンよりも借入額を増やすことが可能 ・金融機関によっては、法律上の親族のみではなく 同性のパートナーや婚約者などでも受けることができるケースも |

| デメリット | ・離婚をしたり夫婦どちらかが退職した場合の リスクがある ・ローン2本分の諸費用が必要 | ・収入合算をした方は住宅ローン控除の適用対象外となる ・収入合算者は団信の保障をつけられない |

ペアローンと収入合算にはそれぞれメリット・デメリットがあるため、住宅ローンを組む方の現在の年齢や収入、合算者の状況からどちらにするべきか判断するのがおすすめです。

ただし、一人で決めるのは難しく後から後悔してしまうケースも少なくありません。そのため、お金のプロであるFPなどの意見も聞きながら、自分にとってどちらの方法がベストなのかアドバイスをもらっておくべきです。

住宅ローン控除を活用して税金の支払いを抑える

3000万円の住宅ローンがきつい際には、住宅ローン控除を活用し税金の支払いを抑える方法も活用できます。

そもそも住宅ローン控除とは

- 住宅ローン契約後、毎年住宅ローン借入残高の最大0.7%が所得税から還付される

- 控除しきれなかった際には、住民税から還付

3,000万円の住宅ローンがきつい際のおすすめの対処法!

3,000万円の住宅ローンがきつい際のおすすめの対処法は以下の4つです。

- 住宅ローンの借り換えを検討する

- 家計の見直し・固定費の削減を検討する

- 返済期間の延長を金融機関に相談する

- 専門家に相談する

住宅ローンの借り換えを検討する

一つ目の対処法は、住宅ローンの借り換えを検討して返済負担を軽減することです。

金利が下がれば、毎月の返済額や総返済額を大きく抑えられる可能性があります。

例えば、固定金利から変動金利に変更することで金利差を活かせたり、返済期間を見直すことで負担を軽減することも可能です。

ただし、借り換えには手数料や諸費用がかかるため、十分なシミュレーションが必要です。

「住宅ローンの返済が家計を圧迫して困っている」

「借り換えシミュレーションの仕方がわからない」

そんな方は、マネーキャリアの住宅ローン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が、返済負担率や将来のライフイベントも考慮した借り換えシミュレーションを行い、その結果を元にあなただけのアドバイスを提供します。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

家計の見直し・固定費の削減を検討する

二つ目の対処法は、家計の見直し・固定費の削減を検討することです。

なぜなら、住宅ローンが家計を圧迫している場合、毎月の支出を見直すことで負担を軽減できる可能性があるためです。

特に見直しの効果が大きいのは、通信費・保険料・サブスクなどの固定費です。

また、保険の内容を見直すことで、過剰な保障にかかっていたコストを削減できるケースもあるため、ぜひ一度家計全体を見直してみましょう。

返済期間の延長を金融機関に相談する

三つ目の対処法は、返済期間の延長を金融機関に相談することです。

返済期間を長くすることで、月々の返済額を減らすことができ、家計の負担を軽減できます。

例えば、残りの返済期間が20年だった場合、それを25年に延ばせば、月々の返済額は大きく下がる可能性があります。

その分、総返済額は増えることになりますが、今の生活を維持するうえで一時的に返済を楽にする選択として有効です。

金融機関によって対応は異なりますが、返済が厳しくなる前に早めに相談すれば、柔軟に対応してもらえるケースもあるので、できるだけ早めに相談するようにしましょう。

専門家に相談する

四つ目の対処法は、専門家に相談することです。

相談することで、収入に見合った返済プランの見直しや、将来のライフプランに沿った家計改善の提案など、住宅ローンの様々な悩みに対する的確なアドバイスが得られます。

特に、住宅ローンに精通したFPであれば、金利動向やローン商品ごとの特徴まで踏まえたうえで、無理のない借入額や返済戦略を具体的に提案してくれます。

不安を一人で抱え込まず、早めに相談することが家計の安定や将来の安心につながります。

- 自分の年収や家計に合った無理のない返済計画を立てられる

- 借入額や返済期間の目安をプロの視点で的確にアドバイスしてもらえる

- 豊富な住宅ローン知識を持つFPが、金融機関や制度の違いも踏まえてサポートしてくれる

3,000万円の住宅ローンを組もうとする際の注意点

ここでは、3000万円の住宅ローンを組もうとする際の注意点、以下の3つを紹介します。

- 住宅ローンの金利が適切であるか確認する

- 住宅ローン以外にかかる費用も必ず確認する

- 長期的な返済計画を立てておく

住宅ローンの金利が適切であるか確認する

3000万円の住宅ローンを組む際には、住宅ローンの金利が適切であるか確認しておくべきです。

住宅ローンの金利は銀行や商品によって異なります。そのため、あきらかに平均より高い場合、その銀行を避けておくのが無難です。

また、固定金利・変動金利のどちらを選ぶかによっても、利息は大きく代わります。それぞれの金利の特徴は、以下の通りです。

| 金利の種類 | 特徴 |

|---|---|

| 固定金利 | 住宅ローン開始から完済時まで 同じ金利額 |

| 変動金利 | 一般的に固定金利よりも金利が低いのが特徴 ただし、一定期間ごとに金利が見直されるため 毎月の返済額が高くなるリスクもある |

| 固定金利 期間選択タイプ | 固定金利型と変動金利型のミックス 借入後一定期間金利が固定される |

住宅ローンを選ぶ際には、どの金利タイプにするか自分で選ぶことができます。いくつかの住宅ローン商品を見極めながら、無理のない返済計画を立てておくのがおすすめです。

住宅ローン以外にかかる費用も必ず確認する

3000万円の住宅ローンを組む際には、住宅ローン以外にかかる費用も必ず確認しておくべきです。

主に、住宅ローン契約時には物件価格にプラス、諸費用・手数料などが必要です。それぞれの詳細は以下の通りです。

| 住宅購入時にかかる 諸費用の種類 | 費用目安 |

|---|---|

| 印紙税 | 約2万円 |

| ローン保証料 | 借入額の0.5%〜2%程度 |

| 登録免許税 | 借入額の0.1%〜0.4% |

| 融資事務手数料 | 借入額の1%〜3%程度 |

| 火災保険料 地震保険料 | 契約によって異なるが 火災保険料は15万〜40万円程度 地震保険料は5万〜25万円程度 |

| 団体信用保険料 | 年0.3%程度の金利が住宅ローンに上乗せされる ケースが多い |

住宅ローン契約時には上記の手数料が必要になることも頭に入れておくのがおすすめです。

長期的な返済計画を立てておく

3000万円の住宅ローンを組む際には、長期的な返済計画を立てておくのがポイントです。

住宅ローンの返済計画では、

- 将来のライフイベント

- 教育資金

- 老後資金

3,000万円の住宅ローンを組むのがきつい年収は?【まとめ】

この記事では、3,000万円の住宅ローンを組むのはきついのかについて、年収別のシミュレーションなどを用いて紹介してきました。以下に本記事の内容をまとめます。

- 年収500万円未満の世帯では、3,000万円の住宅ローンはやや返済負担が重くなる可能性がある

- 年収にかかわらず、無理なく住宅ローンを返済するためには、頭金の準備やペアローン、住宅ローン控除の活用が大切

- 返済がきついと感じた際には、借り換えや家計の見直し、返済期間の延長が選択肢となる

- アンケートでは「月々の返済額の負担」が最も大きな不安として挙がっていた