- 頭金と繰り上げ返済どちらに回すか迷っている

- 金利や今後の返済負担を踏まえて自分で判断するのは難しい…

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンに詳しいFPが、借入額・金利・家計状況をもとに返済シミュレーションをしながら、あなたにとってのベストな選択をアドバイスします!

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談ください。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン資金は頭金と繰り上げ返済どっちが得かパターン別に紹介

- 金利が1.5%以上で余剰資金が十分な場合

- 金利が1.5%以上で余剰資金が少ない場合

- 金利が1.5%未満で余剰資金が十分な場合

- 金利が1.5%未満で余剰資金が少ない場合

- 住宅ローンで資金を繰上げ返済に回すデメリット

- 借入可能額が下がってしまう可能性がある

- 頭金が少なく審査に通らない場合がある

- 繰上げ返済の手数料が高額になる場合がある

- 住宅ローンで頭金を多くするメリット

- ローン審査に通りやすくなる

- 金利優遇を受けられる場合がある

- 住宅ローンの頭金・繰り上げ返済の返済額の違いをシミュレーション

- 頭金に使用した場合の総支払額(例:頭金500万円)

- 繰上げ返済に使用した場合の総返済額(例:5年後に500万円を繰上げ)

- 住宅ローンで頭金か繰り上げ返済どっちがお得か迷ったらFP相談がおすすめ

- 住宅ローンの審査に関する相談が何度でも無料:マネーキャリア(丸紅グループ)

- 住宅ローン資金は頭金と繰り上げ返済どっちがお得かは金利・資金状況で変わる

住宅ローン資金は頭金と繰り上げ返済どっちが得かパターン別に紹介

住宅ローン資金は、金利の水準と資金の余裕度によって「頭金」と「繰り上げ返済」のどちらが得かが異なります。

※本記事では金利1.5%を目安に整理していますが、実際は適用金利と住宅ローン控除(原則0.7%)の適用可否・上限によって実質負担が変わります。控除を受けられる前提かどうか(住宅の要件・入居時期など)も含めて、借入条件を確認して判断しましょう。

ここからは、以下の4つのケースに分けて、それぞれの最適な選択肢を詳しく解説します。

- 金利が1.5%以上で余剰資金が十分な場合

- 金利が1.5%以上で余剰資金が少ない場合

- 金利が1.5%未満で余剰資金が十分な場合

- 金利が1.5%未満で余剰資金が少ない場合

金利の水準や資金の余裕度によって、頭金を優先すべきか、繰り上げ返済を見据えるべきかは大きく変わります。

ご自身の状況に当てはまるケースを参考にしてみてください。

頭金と繰り上げ返済どちらを選ぶかは、金利や余剰資金・住宅ローン控除など多くのことを考慮する必要があり、自己判断だけで進めると家計の余裕資金を削りすぎたり、控除の適用条件を見落としたりして、将来損をする可能性もあります。

そこでマネーキャリアなら、住宅ローンに強い専門家(FP)が、プロの視点から頭金と繰り上げ返済のどちらを優先すべきか個別にアドバイスをいたします。

また、今後の返済計画の作成や頭金・繰り上げ返済の金額設定などもまるっとサポート可能です。

相談料は無料なので、住宅ローンでお悩みの方は是非ご相談ください!

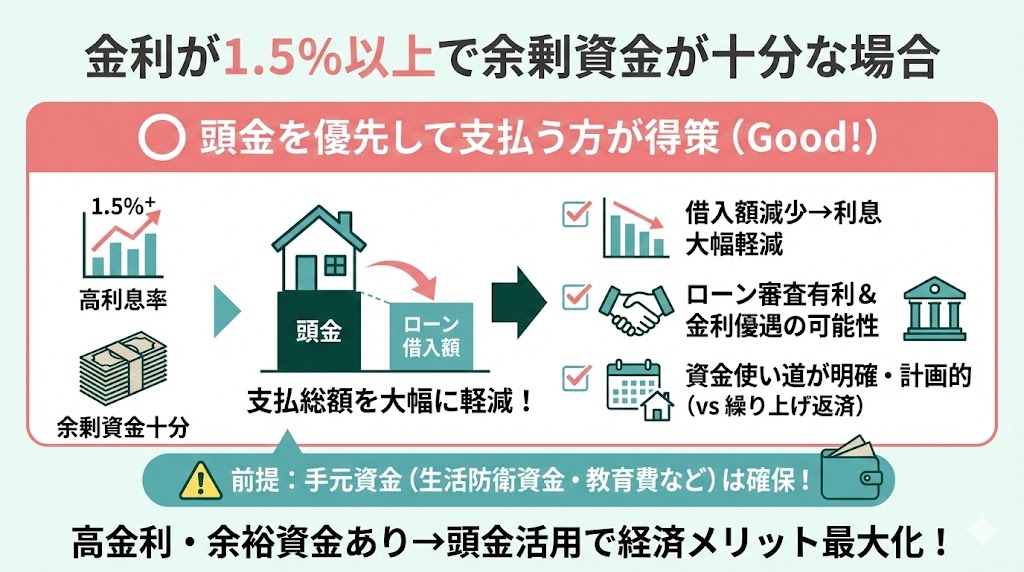

金利が1.5%以上で余剰資金が十分な場合

金利が1.5%以上で余剰資金が十分な場合は、頭金を優先して支払う方が総支払額を抑えられるため得策です。

金利が高いと、その分利息負担も大きくなり、借入額を減らすことで支払総額が大幅に軽減されます。

頭金を多く入れるメリットは以下の通りです。

- 借入額を減らせるため、支払う利息が少なくなる

- ローン審査で有利になりやすく、金利優遇が受けられる可能性がある

- 繰り上げ返済と比べ、資金の使い道が明確で計画が立てやすい

このように、高金利かつ余裕資金がある場合は、頭金を活用することで経済的なメリットを最大化できます。

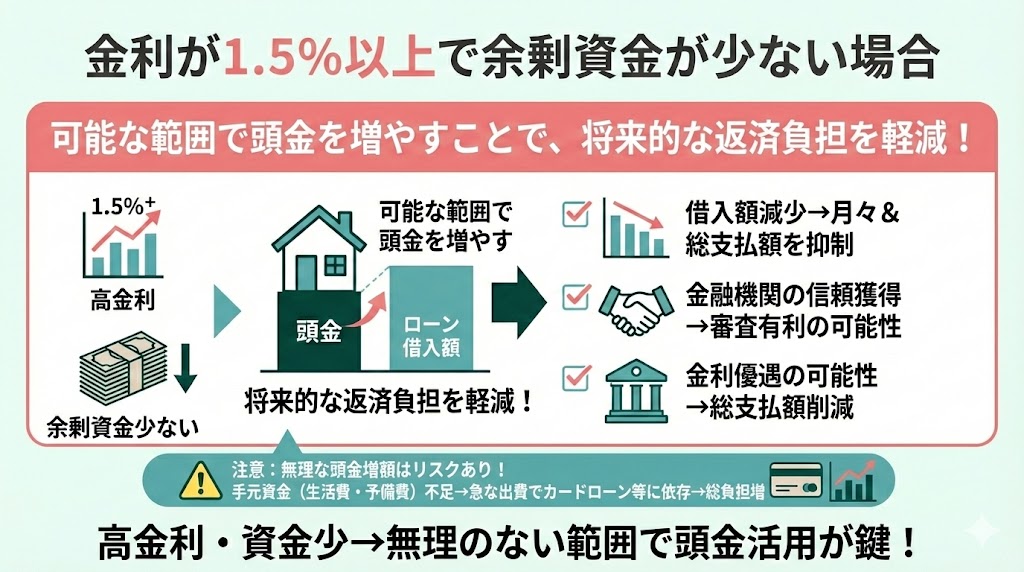

金利が1.5%以上で余剰資金が少ない場合

金利が1.5%以上で余剰資金が少ない場合は、可能な範囲で頭金を増やすことで、将来的な返済負担を軽減できます。

頭金を増やすことで、借入額が減少し月々の返済額や総支払額を抑えられるからです。

また、頭金を多く用意することで、金融機関からの信頼を得られ、住宅ローンの審査において有利になる可能性があります。

さらに、頭金の割合が高いほど、金利優遇を受けられる場合があり、長期的な支払い総額の削減につながります。

ただし、手元資金が少ない場合は、生活費や予備費を確保することも重要です。

無理に頭金を増やしすぎると、急な出費に対応できず、結果として借入(カードローン等)に頼って総負担が増えるリスクもあるため注意しましょう。

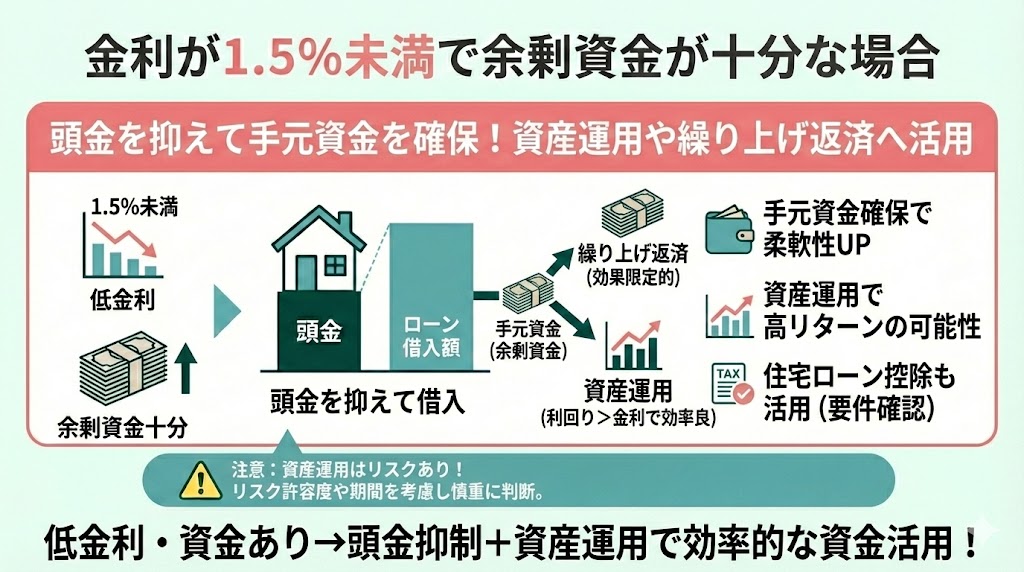

金利が1.5%未満で余剰資金が十分な場合

金利が1.5%未満で余剰資金が十分にある場合は、頭金を抑えて手元資金を確保しながら繰り上げ返済や資産運用に回すことがおすすめです。

低金利の住宅ローンでは、繰り上げ返済による利息軽減効果が限定的なため、余剰資金を資産運用に回すことで、より高いリターンを得られる可能性があります。

資産運用の利回りが住宅ローンの金利を上回る場合、繰り上げ返済よりも資産運用の方が資金効率が良くなります。

ただし、資産運用にはリスクが伴うため、運用期間やリスク許容度を考慮し、慎重に判断することが重要です。

また、住宅ローン控除を見込む場合は、入居時期や住宅要件で条件が変わるため、適用可否を事前に確認しておきましょう。

繰り上げ返済を行う場合は、年間の返済目安を計画し、順調に返済を進められるようにしましょう。

また、余剰資金を資産運用に回し、住宅ローンの返済にあてる場合は、投資期間とリスクを踏まえてシミュレーションをしておくことが大切です。

特に変動金利を選ぶ場合は、将来の金利上昇で返済額が増える可能性もあるため、繰り上げ返済に回せる資金を使い切らずに残す視点も重要です。

そこでマネーキャリアでは、住宅ローンと資産運用に詳しいFPが、今後の住宅ローンの返済計画についてアドバイスをし、無理のない完済をサポートしています。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

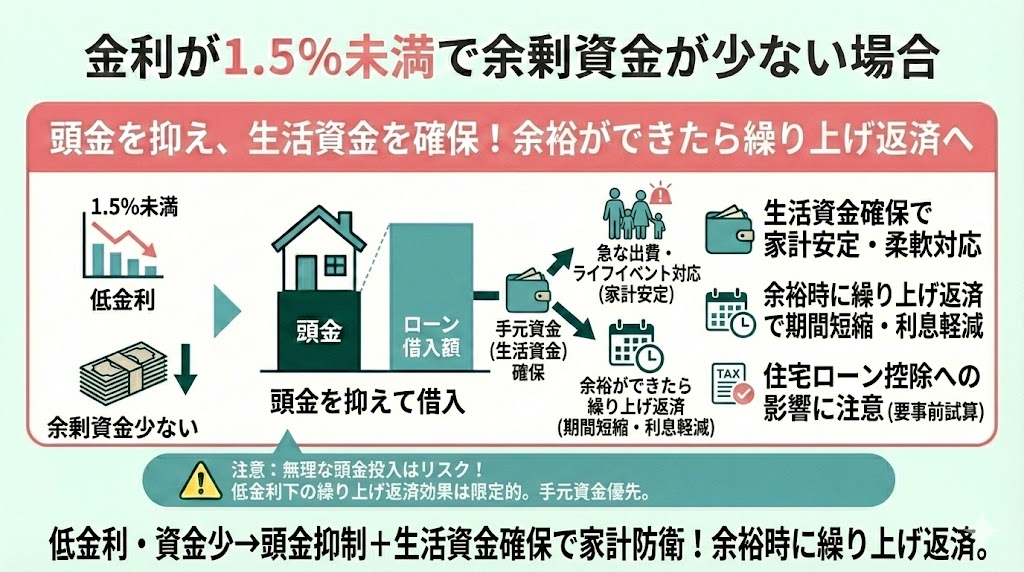

金利が1.5%未満で余剰資金が少ない場合

金利が1.5%未満で余剰資金が少ない場合は、頭金を抑え、生活資金を確保しつつ、余裕ができたタイミングで繰り上げ返済を行うのがおすすめです。

低金利の住宅ローンでは、繰り上げ返済による利息軽減効果が限定的なため、無理に頭金を増やすよりも、手元資金を確保しておくことが重要です。

生活資金を確保することで、急な出費やライフイベントにも柔軟に対応でき、家計の安定につながります。

また、余裕資金ができた際に繰り上げ返済を行うことで、返済期間の短縮や利息の軽減が可能です。

ただし、住宅ローン控除を受けている(または受ける予定がある)場合は、繰り上げ返済のタイミングによって控除額に影響することもあるため、事前に試算しておくと安心です。

住宅ローンで資金を繰上げ返済に回すデメリット

住宅ローンの資金を繰り上げ返済に回すことには、以下のデメリットがあります。

- 借入可能額が下がってしまう可能性がある

- 頭金が少なく審査に通らない場合がある

- 繰り上げ返済の手数料が高額になる場合がある

これらのデメリットを理解し、自身の資金計画や将来のライフプランに照らし合わせて、繰り上げ返済のタイミングや金額を慎重に検討することが重要です。

また、住宅ローン控除を受けている場合は、繰り上げ返済によって年末残高が減ると控除額が小さくなることがあるため、控除との兼ね合いも含めて判断しましょう。

繰り上げ返済は一見お得に見えても、手元資金の減少や審査への影響、手数料負担など見落としがちなリスクも多くあります。

さらに、住宅ローン控除を受けている場合は、繰り上げ返済の時期によって控除額が変わることもあるため、利息軽減だけで判断しないことが大切です。

資金を頭金と繰り上げ返済どちらに回すべきか悩んでる方は、一度専門家に相談するのがおすすめです。

そこでマネーキャリアなら住宅ローンの専門家(FP)が、契約ローンの金利や借入金額、今後の返済計画を踏まえて、どちらが得か丁寧にアドバイスを行います。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

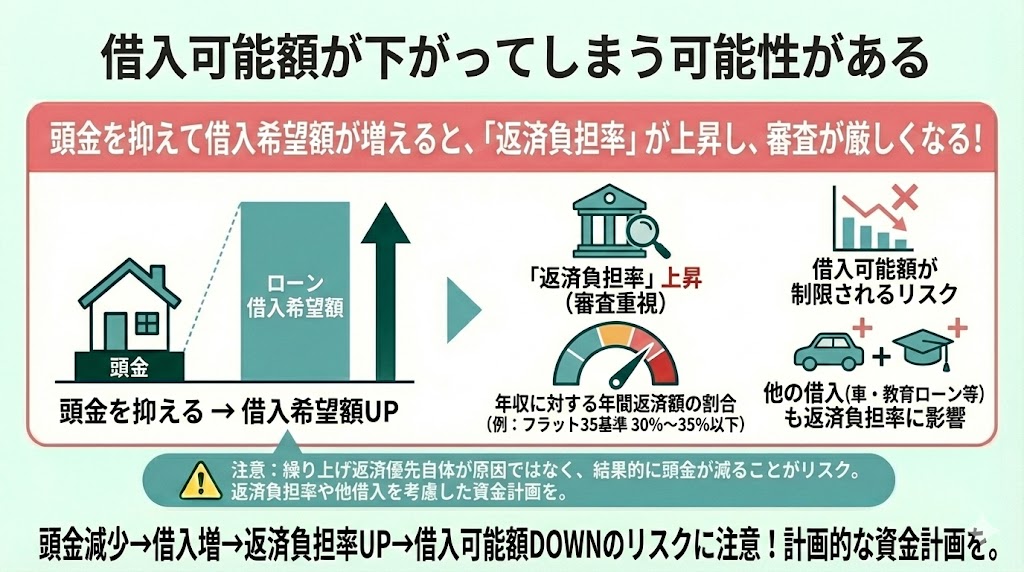

借入可能額が下がってしまう可能性がある

住宅ローンの資金を繰り上げ返済に充てる際、(=頭金に回す資金が減り、結果として借入希望額が増える場合は)借入可能額が減少する可能性があります。

これは、金融機関が審査時に重視する「返済負担率」が影響するためです。

借入可能額が下がる主な理由は以下の通りです。

- 返済負担率の基準:年収に対する年間返済額の割合で、フラット35では年収400万円未満で30%以下、400万円以上で35%以下が基準とされている

- 頭金が少ない場合の影響:頭金を抑えると借入額が増え、返済負担率が高くなり、審査で借入可能額が制限される可能性がある

- 他の借入の影響:自動車ローンや教育ローンなど、他の借入がある場合、それらの返済額も返済負担率に含まれ、借入可能額に影響を与える

このように、「繰り上げ返済を優先すること」自体が審査に影響するというより、頭金を抑えて借入額が増えることで、結果として借入可能額が下がるリスクがあります。

住宅購入を検討する際は、返済負担率や他の借入状況を考慮し、資金計画を立てることが重要です。

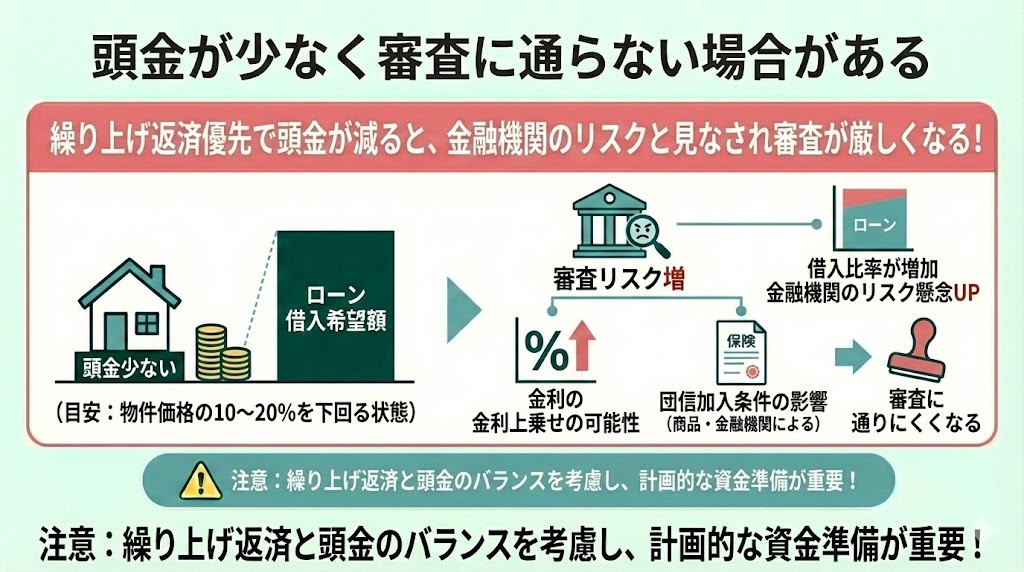

頭金が少なく審査に通らない場合がある

住宅ローンの資金を繰り上げ返済に回す場合、頭金が少なくなることで審査に通らない可能性があります。

審査に通らないリスクが高まる理由は以下の通りです。

- 頭金の目安:一般的に、住宅購入価格の10~20%程度の頭金が目安とされることもある

- 借入比率の増加:頭金が少ないと、借入比率が高くなり、金融機関にとってリスクが増すため、審査が厳しくなる傾向がある

- 金利の上乗せ:頭金が少ない場合、金利が上乗せされる可能性がある

- 団体信用生命保険の加入:団体信用生命保険(団信)の扱いは商品設計や金融機関によって異なり、加入が条件となるケースもあるため事前確認が必要

これらの要因により、頭金が少ないと住宅ローンの審査に通りにくくなる可能性があります。

そのため、繰り上げ返済と頭金のバランスを考慮し、計画的に資金を準備することが重要です。

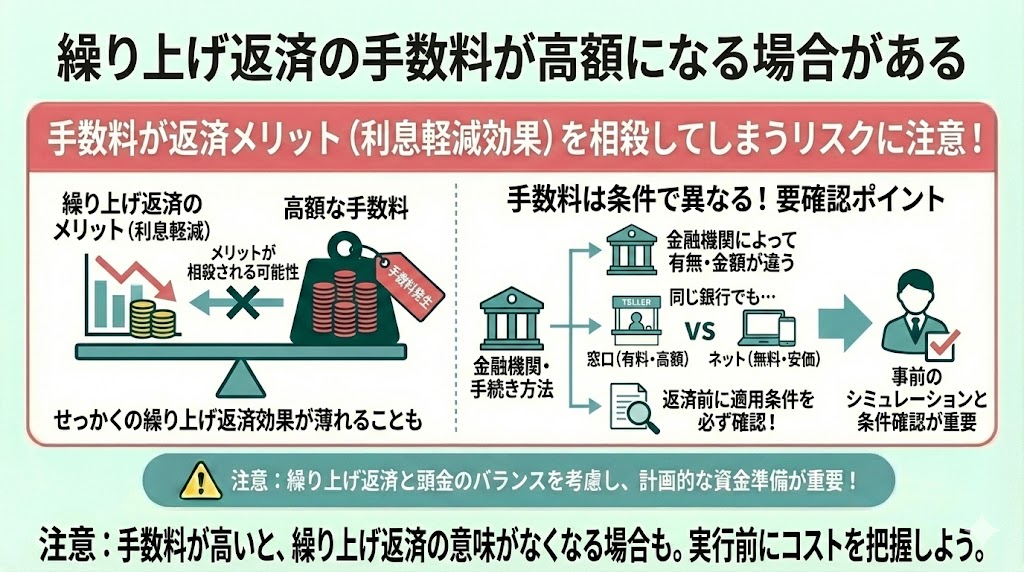

繰上げ返済の手数料が高額になる場合がある

住宅ローンの繰り上げ返済には、手数料が発生する場合があり、これが返済のメリットを相殺する可能性があります。

金融機関や手続き方法によって手数料の有無や金額が異なるため、注意が必要です。また、同じ金融機関でも「窓口手続きは有料・ネット手続きは無料」など条件が分かれることがあるため、返済前に適用条件まで確認しましょう。

以下に繰り上げ返済手数料の一例を記載します。

- 三井住友信託銀行では、全額繰り上げ返済時に22,000円(税込)の手数料がかかります。

- 三菱UFJ銀行では、一部繰上返済を店頭窓口で行う場合、16,500円(税込)の手数料がかかります(インターネット手続きは無料)。

- 楽天銀行では、インターネットバンキングを利用した一部繰り上げ返済の手数料が無料です。(※一部の住宅ローンでは別途手数料が適用される場合があります)

- SBI新生銀行でも、インターネットバンキングからの繰り上げ返済手数料が0円となっています。

繰り上げ返済を検討する際は、手数料の有無や金額を事前に確認し、返済による利息軽減効果と手数料を比較することが重要です。

特に、手数料が高額な場合、繰り上げ返済によるメリットが減少する可能性があるため、慎重な判断が求められます。

また、住宅ローン控除を受けている場合は、繰り上げ返済のタイミングによって控除額に影響することもあるため、控除との兼ね合いも含めて試算しましょう。

住宅ローンで頭金を多くするメリット

住宅ローンを利用する際、頭金を多く用意することにはさまざまなメリットがあります。

主なメリットは、以下の2点です。

- ローン審査に通りやすくなる

- 金利優遇を受けられる場合がある

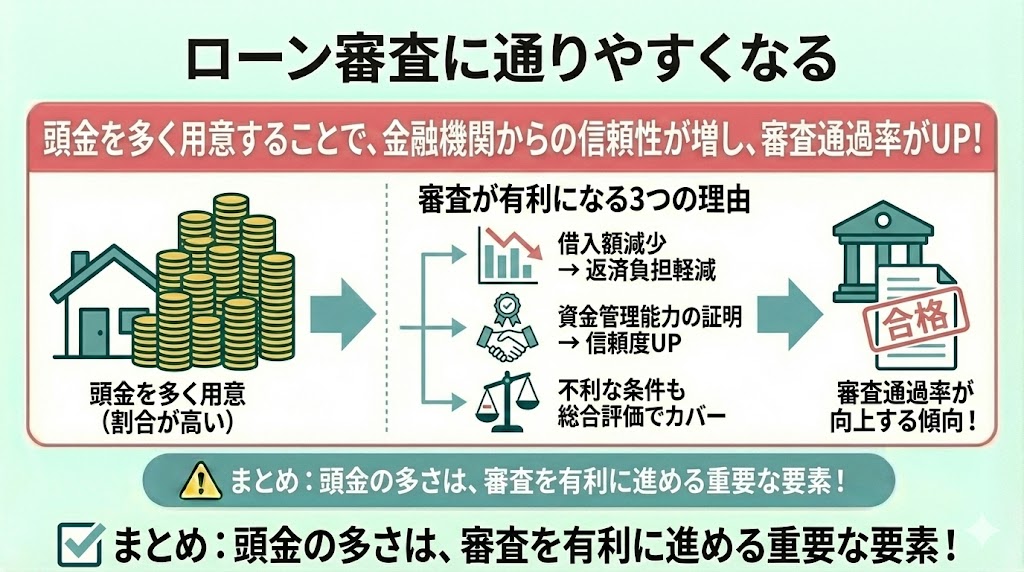

ローン審査に通りやすくなる

- 借入額の減少:月々の返済負担が軽くなり、審査通過の可能性が高まる

- 信用力の向上:資金管理能力があると評価され、金融機関からの信頼度が上がる

- 審査通過率の向上:不利な条件があっても、総合評価でカバーしやすくなる

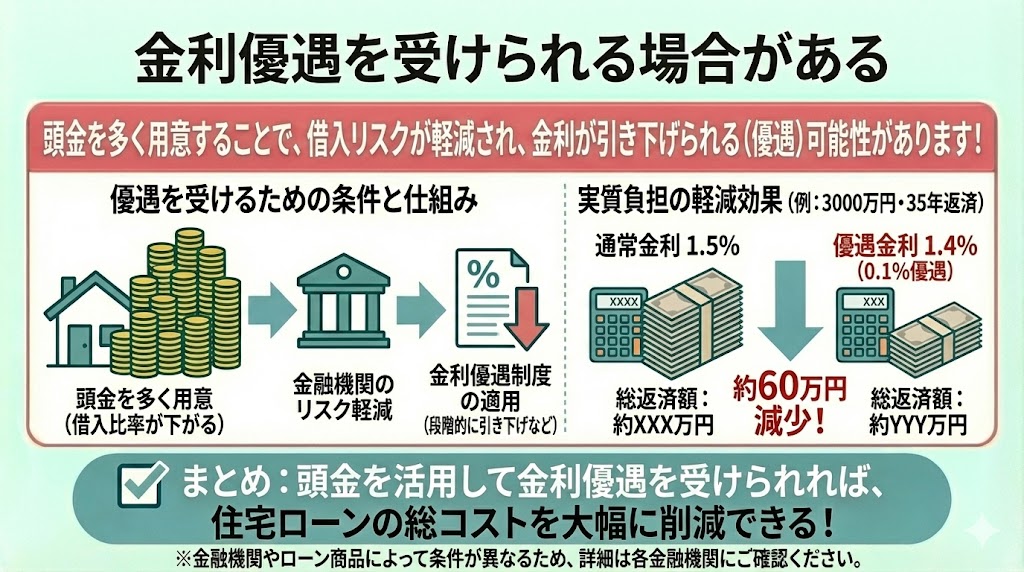

金利優遇を受けられる場合がある

住宅ローンの頭金を多く用意することで、金利優遇を受けられる可能性があります。

これは、借入リスクが軽減されるため、金融機関が金利を引き下げる制度を設けているからです。

金利優遇を受けるための主な条件は以下の通りです。

- 借入比率が下がる:頭金が多いと借入額が減り、金融機関のリスクが軽くなる

- 優遇制度が使える:借入比率に応じて金利が段階的に引き下げられる制度がある

- 実質負担が減る:0.1%の金利差でも、35年返済なら総支払額が数十万円〜100万円程度変わるケースもある

住宅ローンで頭金を多く用意すると、借入額が減少し、月々の返済負担が軽くなるため、家計に余裕を持たせられます。さらに、ローンの総支払額削減や、審査の通過率向上、金利優遇を受けられる可能性など、さまざまなメリットがあるでしょう。

たとえば、借入比率が低いほど金利が引き下げられる仕組みがあり、わずかな金利差でも長期的な返済額に大きく影響します。ただし、手元資金の減少や緊急時の備えも考慮する必要があります。住宅ローンの選択に迷ったら、「マネーキャリア」の無料相談を活用しましょう。

家計の状況や今後のライフイベントを踏まえ、頭金の入れすぎになっていないかも含めて相談できるため、無理のない返済計画を立てやすくなります。

10万件以上の相談実績と98.6%の満足度を誇り、プロが最適な提案をしてくれます。

住宅ローンの頭金・繰り上げ返済の返済額の違いをシミュレーション

住宅ローンの資金を頭金に充てるか、繰り上げ返済に回すかによって、総返済額に大きな違いが生じます。

ここからは、借入金額3,000万円、返済期間35年、固定金利1.5%を前提に、以下の2つパターンで総返済額をシミュレーションします。

※返済方式(元利均等/元金均等)や繰り上げ返済の方法(期間短縮型/返済額軽減型)によって結果は変わるため、ここでは比較の考え方をつかむための一例としてご覧ください。

- 頭金に使用した場合の総支払額

- 繰上げ返済に使用した場合の総返済額

頭金に使用した場合の総支払額(例:頭金500万円)

頭金を入れる最大のメリットは、最初から借入元本を減らせるため、利息負担を直接小さくできることです。高金利ほど効果が大きく、毎月返済額も総返済額も抑えやすくなります。

たとえば、3,500万円の物件を購入し、頭金500万円を入れて住宅ローンを組むと、借入額は3,000万円になります。

ここではわかりやすく、固定金利1.5%/返済期間35年/元利均等返済/ボーナス返済なしで試算すると、 毎月返済額は約9.2万円、総返済額は約3,860万円(利息約860万円)となります。

このケースの支払い総額イメージは以下のとおりです。

頭金 :500万円

返済額:3,000万円

利息 :860万円

合計支払額:4,360万円

一方で、頭金を入れるほど手元資金は減ります。生活防衛資金や今後の教育費・車の買い替えなど、まとまった支出に備える余裕を残せなくなると、家計の安定性が下がる点には注意が必要です。

頭金は「入れられるだけ入れる」ではなく、無理なく暮らせる現金余力を残したうえで、資金計画とライフプランに合わせて決めましょう。

繰上げ返済に使用した場合の総返済額(例:5年後に500万円を繰上げ)

繰上げ返済のメリットは、返済の途中で元本をまとめて減らし、その後の利息負担を軽くできることです。とくに期間短縮型を選ぶと、完済が早まり、結果として総利息を抑えやすくなります。

たとえば、3,500万円を固定金利1.5%/返済期間35年で借りた場合、毎月返済額は約10.7万円となり、返済総額はおおよそ約4,500万円になります。

このローンについて、借入から5年後に500万円を期間短縮型で繰上げ返済した場合、その後の返済期間が短くなり、支払総額(利息を含む)も圧縮される可能性があります。

このケースの支払い総額イメージは以下のとおりです。(※あくまで試算例で、返済方式・繰上げ方法等により変動します)

頭金 :0円

返済額:3,500万円

利息 :610万円

合計支払額:4,160万円

このように、繰上げ返済を行うことで「返済期間の短縮」「利息の軽減」といった効果が期待できます。

ただし、繰上げ返済の効果は、実行時期や繰上げ方法(期間短縮型/返済額軽減型)によって大きく変わります。 また、住宅ローン控除を受けている場合は、年末残高が減ることで控除額に影響することもあるため、控除との兼ね合いも含めて試算しておくと安心です。繰上げ返済に回す金額は、生活防衛資金や今後のライフイベント資金を確保したうえで、無理のない範囲で決めましょう。

なお、頭金の有無によって借入額が異なるため、毎月返済額も変わります。 本比較は「同じ毎月返済額」での単純比較ではありません。

本例では、スタート時点の毎月返済額に差があります。

- 頭金あり(借入3,000万円):毎月約9.2万円

- 繰上げ返済あり(借入3,500万円):毎月約10.7万円

住宅ローンで頭金か繰り上げ返済どっちがお得か迷ったらFP相談がおすすめ

住宅ローンで「頭金を優先すべきか」「繰り上げ返済を取るべきか」迷った場合は、FP(ファイナンシャルプランナー)に相談するのがおすすめです。

- 自分では見落としがちな税制や金利の影響を整理してくれる

- 家計・ライフプラン全体を踏まえて、どちらが得かを具体的に試算してくれる

- 金利タイプや金融機関の選び方まで、中立的なアドバイスが受けられる

その中でも特におすすめなのが、何度でも無料で相談できる「マネーキャリア」のオンラインFP相談サービスです。

マネーキャリアでは、住宅ローンに詳しい専門FPが、家計状況や将来設計を踏まえて最適な資金計画を提案します。

住宅ローンの審査に関する相談が何度でも無料:マネーキャリア(丸紅グループ)

お金に関する全ての悩みをオンラインで解決できる

マネーキャリア :https://money-career.com

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も100,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

住宅ローン資金は頭金と繰り上げ返済どっちがお得かは金利・資金状況で変わる

住宅ローンの資金を「頭金」に充てるか「繰り上げ返済」に回すかは、金利水準や手元資金の余裕度、今後の家計見通しによって最適解が変わります。

どちらにもメリットと注意点があるため、「総支払額(利息)」だけでなく、生活防衛資金やライフイベント、住宅ローン控除の適用状況まで含めて総合的に判断することが重要です。

本記事の重要ポイントまとめは以下になります。

- 金利が高いなら頭金を優先:借入元本を減らし、利息負担を抑えやすい

- 金利が低く資金に余裕があるなら繰り上げ返済や運用が有効:将来の返済負担を減らせる

- 頭金が多いと審査や金利で有利になりやすい:借入比率が下がり、条件面で評価されることがある

- 繰り上げ返済は手数料・控除・資金繰りに注意:実行時期や方法(期間短縮型/返済額軽減型)で効果が変わる

このように判断が分かれる場面では、第三者の視点で整理すると、数字と納得感の両方を持って選びやすくなります。

迷ったときは、住宅ローンの相談実績が豊富なマネーキャリアを活用し、無料で何度でもFPに相談してみてください。