「母子家庭で公立高校の学費が払えなくて不安」

「母子家庭が使える制度にはどんなものがあるのか分からない」

こんな悩みを抱えていませんか?

母子家庭で公立高校の学費が払えない場合でも、利用できる公的支援制度は複数あります。

本記事では、母子家庭で公立高校の学費が払えないと悩む方に向けて、就学支援金制度や奨学給付金、自治体独自の支援制度など、母子家庭が使える制度を分かりやすく解説します。

学費の不安は、抱え込むほど重くなります。まずは使える制度を確認し、3年間の教育費を見通しが立てられるよう、できる対策から一つずつ進めていきましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 母子家庭で公立高校の学費が払えない!利用できる制度は?

- 【100人に調査】母子家庭の学費や教育費に関するアンケート

- Q1:高校の学費をどのように準備しましたか?(または、準備する予定ですか?)

- Q2:高校の学費について、支援制度を利用したことはありますか?

- 母子家庭で公立高校の学費が払えないときの主な制度2つ!

- 高等学校等就学支援金制度

- 高校生等奨学給付金

- 「高等学校等就学支援金制度」と「高校生等奨学給付金」の違い

- 母子家庭が公立高校の学費を払うのに利用できる他の制度を紹介!

- 母子父子寡婦福祉資金

- 生活福祉貸付金制度の「教育支援資金」

- 就学支度資金貸付制度

- 修学資金貸与制度

- 国の教育ローン

- 各自治体が設ける学費支援

- ひとり親家庭支援奨学制度

- 民間の奨学金制度

- 公立高校の学費はいくらかかるのか確認!【私立高校と比較】

- 母子家庭で私立高校に通う場合は学費免除される?

- 母子家庭が高校の学費を用意するには【貯めるコツを紹介】

- 児童手当を教育資金としてためておく方法

- 学資保険などの貯蓄型保険を利用する方法

- 積立貯金を行う方法

- 参考:母子家庭の生活を支援する手当を紹介【学費以外】

- 児童扶養手当

- ひとり親家庭医療費助成制度

- 住宅支援・家賃補助制度

- 児童育成手当

- 所得税や住民税の減額

- 学費全般についての悩みをすぐに解決する方法とは?

- 母子家庭で公立高校の学費を払うのに利用できる制度まとめ

母子家庭で公立高校の学費が払えない!利用できる制度は?

母子家庭で家計をやりくりしながら、子どもの進学費用を捻出するのは容易なことではありません。厚生労働省が発表している最新の調査結果を見ても、ひとり親世帯の平均年収は200万円から300万円台に留まっており※、経済的な厳しさに直面しているケースが一般的です。

しかし、公立高校の学費については、国や自治体による以下のようなサポート体制が整っています。

- 高等学校等就学支援金制度

- 高校生等奨学給付金

- 母子父子寡婦福祉資金

- 生活福祉貸付金制度の「教育支援資金」

- 就学支度資金貸付制度

- 修学資金貸与制度

- 国の教育ローン

- 各自治体が設ける学費支援

- ひとり親家庭支援奨学制度

- 民間の奨学金制度

これらの制度は、日々の生活を支える時間や体力が限られている親御さんにとって、負担を大きく減らすための重要な手段となります。

学費の支払いに不安を感じている場合は、決して一人で抱え込まず、こうした公立高校向けの支援策を積極的に活用してください。

公立高校の学費が不安でも、就学支援金や奨学給付金、貸付制度など使える制度は複数あります。

ただし、制度ごとに対象条件・申請先・必要書類・時期が異なるため、自分の家庭で何が使えるのかを一つずつ確認するのは大きな負担になりがちです。

マネーキャリアなら、経験のあるFPにオンラインで無料相談が可能です。家計状況を整理しながら、「何から確認すべきか」を一緒に見える化できるため、学費の不安を抱え込まずに対策を進められます。

まずは、相談を通して、今の収支と3年間の教育費の見通しを整えるところから始めましょう。

【100人に調査】母子家庭の学費や教育費に関するアンケート

ここでは、実際に100人の母子家庭の方々を対象に実施したアンケート調査から、学費の準備方法や支援制度の活用状況についての結果をご紹介します。

他のご家庭がどのような工夫をして教育費を準備しているのか、このアンケート結果を参考にしてみてください。

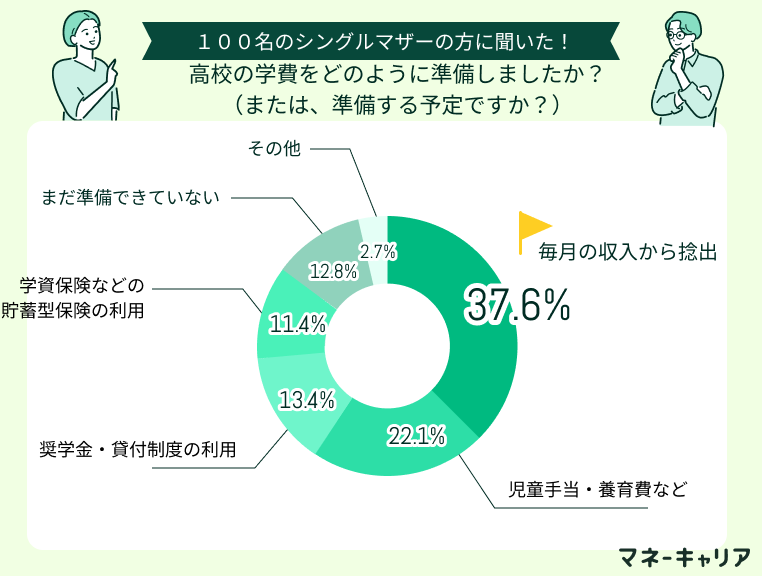

Q1:高校の学費をどのように準備しましたか?(または、準備する予定ですか?)

教育資金の準備において、高校進学は家計の負担が一段と重くなる最初の大きな節目といえます。

アンケートの結果を詳しく見ると、日々の生活を支える毎月の収入の中から少しずつ学費を捻出している方が多いことがわかります。

また、児童手当を将来のために使わずに貯めておいたり、子どもが小さいうちから加入していた学資保険を満期で受け取ったりして、まとまった費用に充てている方も見られます。

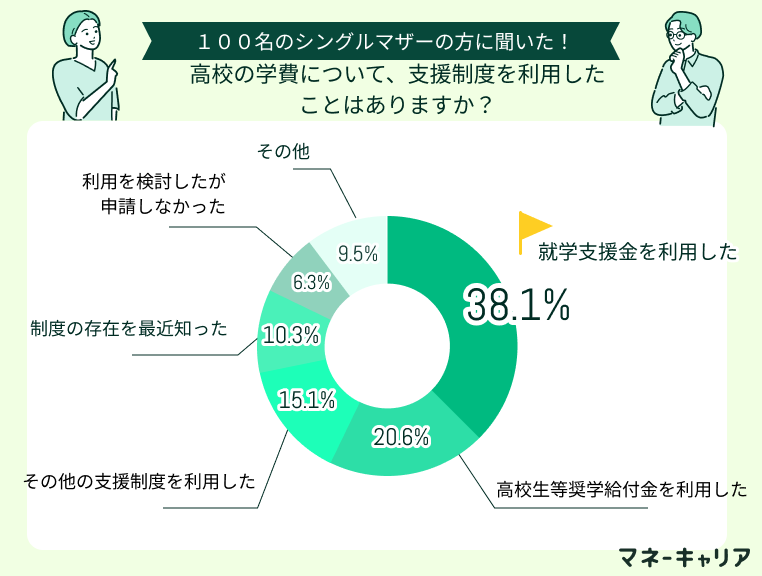

Q2:高校の学費について、支援制度を利用したことはありますか?

家計の負担を直接的に軽くするためには、国や自治体が提供している支援制度を賢く活用することが有効です。

今回の調査では、実際にどれくらいの方がこれらの制度を利用しているのか、その実態をまとめました。支援制度を実際に利用した、あるいは検討している母子家庭の方々からは、以下のような切実な意見や実感が寄せられています。

学費以外にもお金がかかり大変でした

学費については自分の収入の範囲内でまかなうことができましたが、修学旅行の費用やスマホの月額料金などをすべて自力で用意するのは苦労しました。修学旅行の費用は入学した直後からすぐに積み立てが始まったため、早めの準備が求められます。 旅費以外に現地で必要となるお小遣いなどの諸費用に関しては、最終的に祖父母からの援助を受けることでなんとか対応できました。

奨学金制度や学資保険を利用しました

子どもを4人育てる中で、高校生が2人重なる時期が3回ありました。貯めていた手当や学資保険で対応できた時期もありましたが、状況に応じて奨学金制度も活用しました。当時は必死でしたが、利用できる支援制度がもっと直感的にわかりやすい仕組みであれば、負担や不安も軽減されたと感じています。

母子家庭で公立高校の学費が払えないときの主な制度2つ!

母子家庭の方が公立高校の学費負担を軽減するために、検討すべき2つの主要な支援制度を紹介します。

- 高等学校等就学支援金制度(無償化)

- 高校生等奨学給付金

高等学校等就学支援金制度

公立高校の授業料負担をなくすための中心的な仕組みが、高等学校等就学支援金制度です。この制度は、要件を満たす世帯に対して授業料相当額である年額11万8,800円を国が支援するものです。

令和8年度から所得制限がなくなり、支援金は国から学校へ直接支払われるため、保護者が授業料を一度立て替えて支払う必要がありません。そのため、実質的に授業料が無償化されます。

ただし、所得の計算方法は複雑であり、お住まいの市区町村によって細かな運用が異なる場合があります。正確な判定や自身の状況が対象になるかどうかについては、お住まいの自治体の窓口や学校の事務局へ事前に問い合わせましょう。

高校生等奨学給付金

授業料以外の教育費をサポートしてくれるのが、高校生等奨学給付金です。この制度は、教科書代や学用品費、修学旅行費といった学校生活で避けて通れない出費を支援するために作られました。

公立高校(全日制)に通う子どもがいる住民税非課税世帯の場合、子どもの人数に関わらず年額14万3,700円が支給されます。以前は第1子と第2子で金額に差がありましたが、現在は支援が拡充され、第1子から手厚い金額を受け取れるようになっています。

この給付金のメリットは、将来的に返済する必要がない点です。家計の負担をダイレクトに軽減できるため、対象となる場合は必ず申請しておきたい制度です。

「高等学校等就学支援金制度」と「高校生等奨学給付金」の違い

「高等学校等就学支援金制度」と「高校生等奨学給付金」は、どちらも教育費を支える制度ですが、役割や対象範囲に違いがあります。

- 給付金の使い道の違い

- 所得要件の違い

母子家庭の場合、所得状況によっては就学支援金と奨学給付金を併用できる可能性があります。そのため、それぞれの制度が「何のための費用を助けてくれるのか」を正しく理解し、漏れなく申請を行うことが大切です。

マネーキャリアでは、ひとり親世帯の家計状況を踏まえたうえで、以下のような内容を無料で相談できます。

- 利用できる制度の確認

- 併用可否のチェック

- 将来の教育費シミュレーション

- 家計の見直しポイント整理

「今使える制度」と「これから備える方法」を 同時に確認しておきましょう。

母子家庭が公立高校の学費を払うのに利用できる他の制度を紹介!

母子家庭の方が公立高校の学費を準備する際、先に紹介した国の支援金以外にも、活用を検討すべき制度がいくつか存在します。

これらの制度は、大きく分けて返済の必要がない「給付型」と、将来的に返済していく「貸与型」の2種類があります。子どもの進路や将来の家計状況を見据えて、メリットとデメリットを把握した上で最適な選択をすることが大切です。

<貸与型の奨学金>

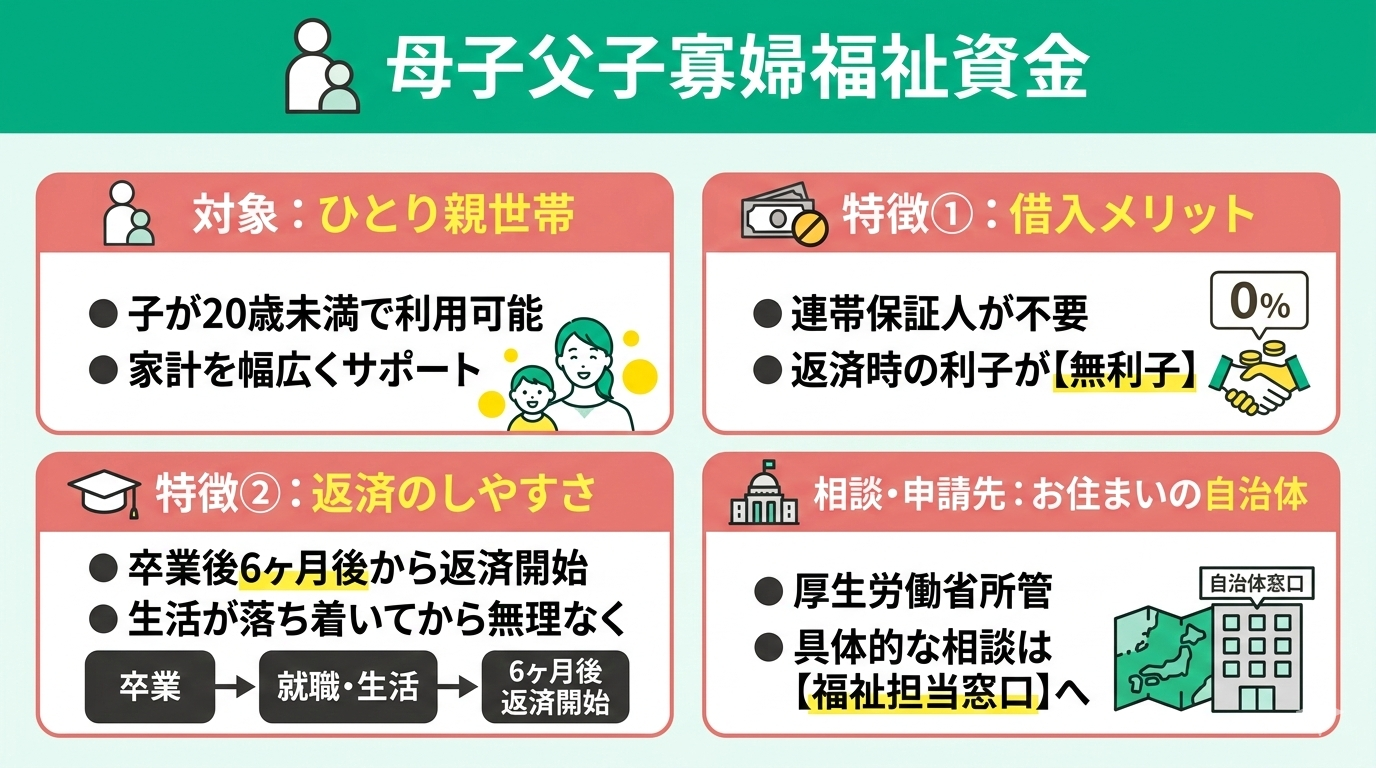

母子父子寡婦福祉資金

母子父子寡婦福祉資金は子どもが20歳未満であれば利用が可能で、子育てをしながら家計を支えるひとり親世帯を幅広くサポートしてくれます。

連帯保証人を立てる必要がなく、返済時の利子も一切かからない点が特徴です。無利子で資金を借りられるため、民間のローンに比べて将来の返済負担を抑えられます。

また、返済のスタート時期にも配慮がされており、子どもが学校を卒業してから6か月後から返済が始まる仕組みです。就職して生活が落ち着いてから無理のない計画で返済を進められます。

制度自体は厚生労働省が所管していますが、具体的な相談や申請の受付はお住まいの地域の自治体にある福祉担当窓口で行っています。

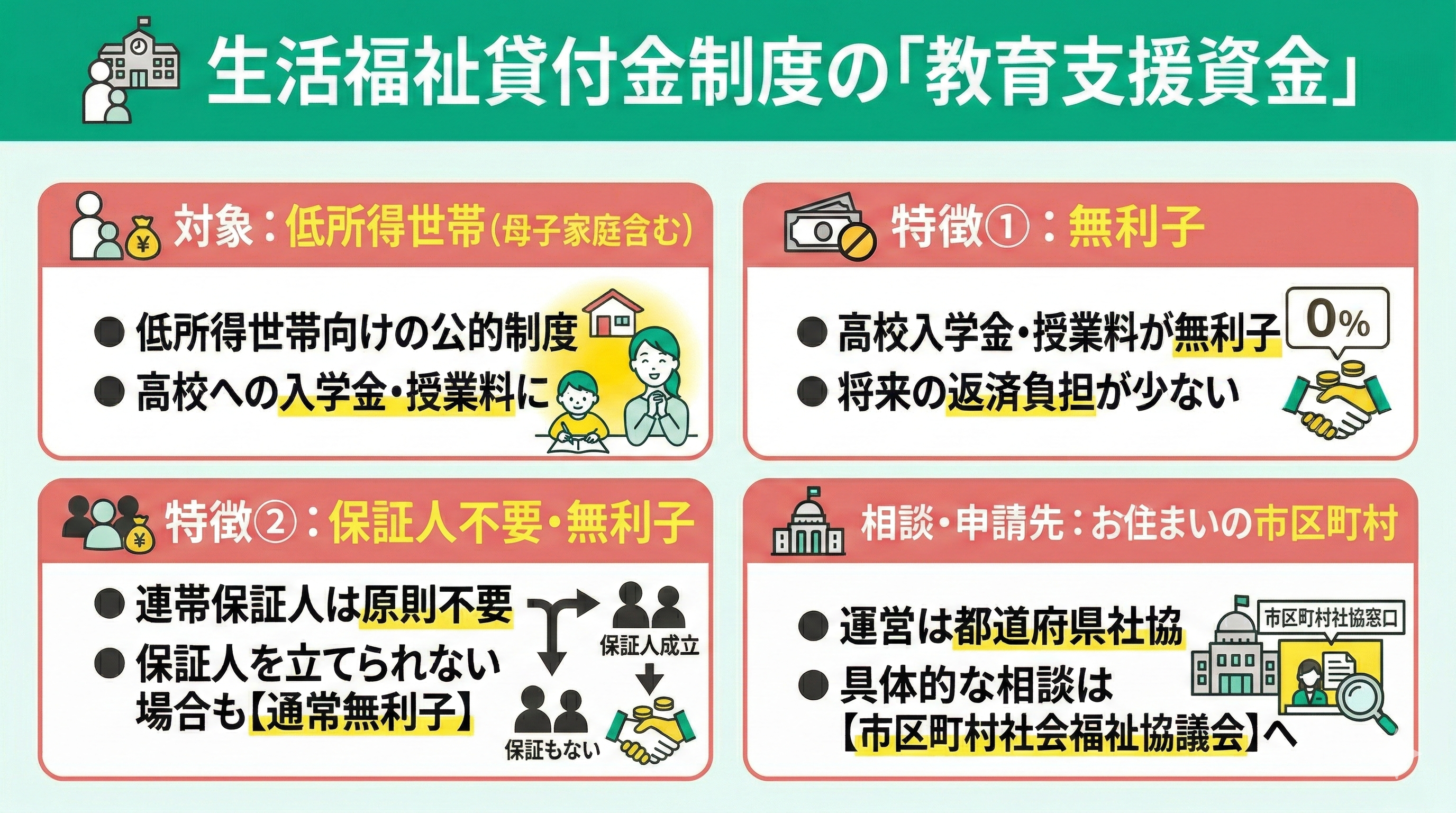

生活福祉貸付金制度の「教育支援資金」

生活福祉貸付金制度は、母子家庭を含む低所得世帯を対象とした公的な貸付金制度です。高校への入学金や授業料といったまとまった資金が必要な際に、無利子で借り入れができる点が大きな特徴です。

連帯保証人については、原則として立てる必要はありません。保証人を立てる場合はもちろん無利子ですが、立てられない場合でも、教育支援資金の枠組みであれば無利子で利用できることが一般的です。

この制度を運営しているのは各都道府県の社会福祉協議会ですが、実際の申請や具体的な相談については、お住まいの市区町村にある社会福祉協議会が窓口となっています。

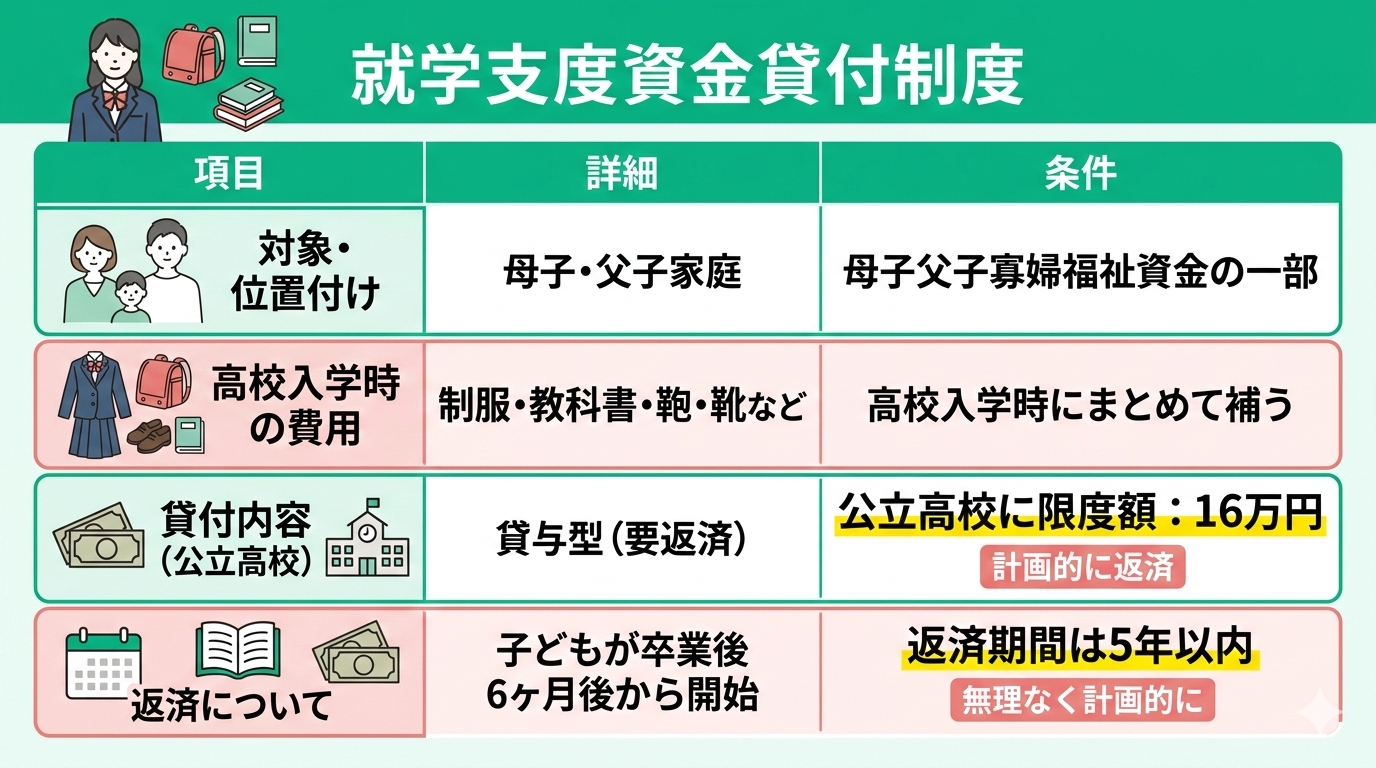

就学支度資金貸付制度

この制度は、前述した「母子父子寡婦福祉資金」の一部として設けられており、母子家庭や父子家庭の方を対象としています。制服代や教科書代、カバン、靴など、高校入学時に一括で必要となるまとまった費用を補うために活用できます。

貸与型の制度であるため、将来的に返済の必要があり、公立高校へ入学する場合の貸付限度額は16万円です。

返済のスタートは、子どもが学校を卒業してから6か月後です。返済期間は5年以内と定められているため、卒業後の家計に合わせて計画的に返済を進めましょう。

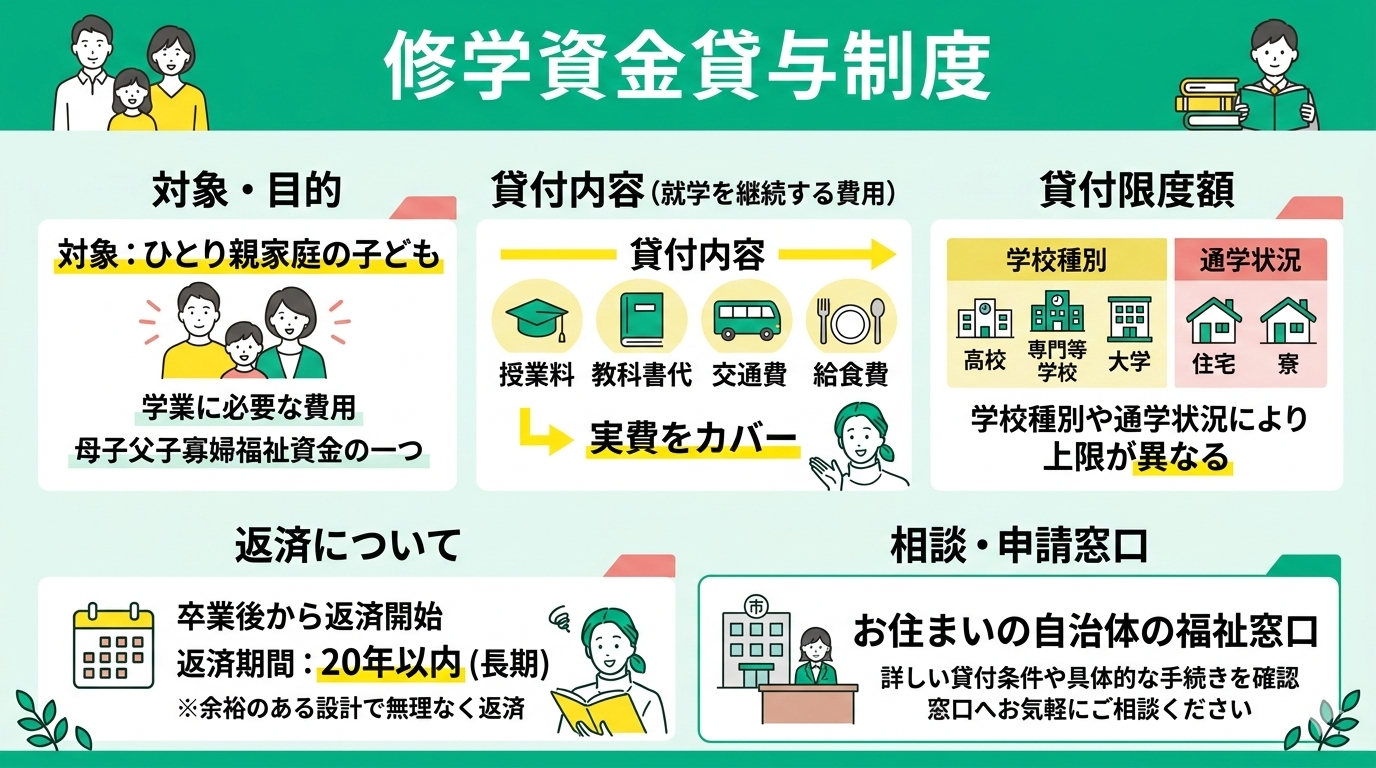

修学資金貸与制度

この制度も、前述した「母子父子寡婦福祉資金」の一つで、ひとり親家庭の子どもが高校などで学ぶために必要な費用を貸し付けるものです。

毎月の授業料だけでなく、教科書代、交通費、さらには給食費といった、就学を続けるために欠かせない実費をカバーすることを目的としています。

貸与される金額の上限は、通学する学校の種類や、自宅から通うか自宅外(下宿など)から通うかといった状況によって細かく設定されています。

返済期間は卒業後20年以内と長く設定されているため、将来の生活を圧迫しすぎることなく、余裕を持って返せる設計になっています。

詳しい貸付条件や具体的な手続きについては、お住まいの自治体の福祉窓口で確認してみてください。

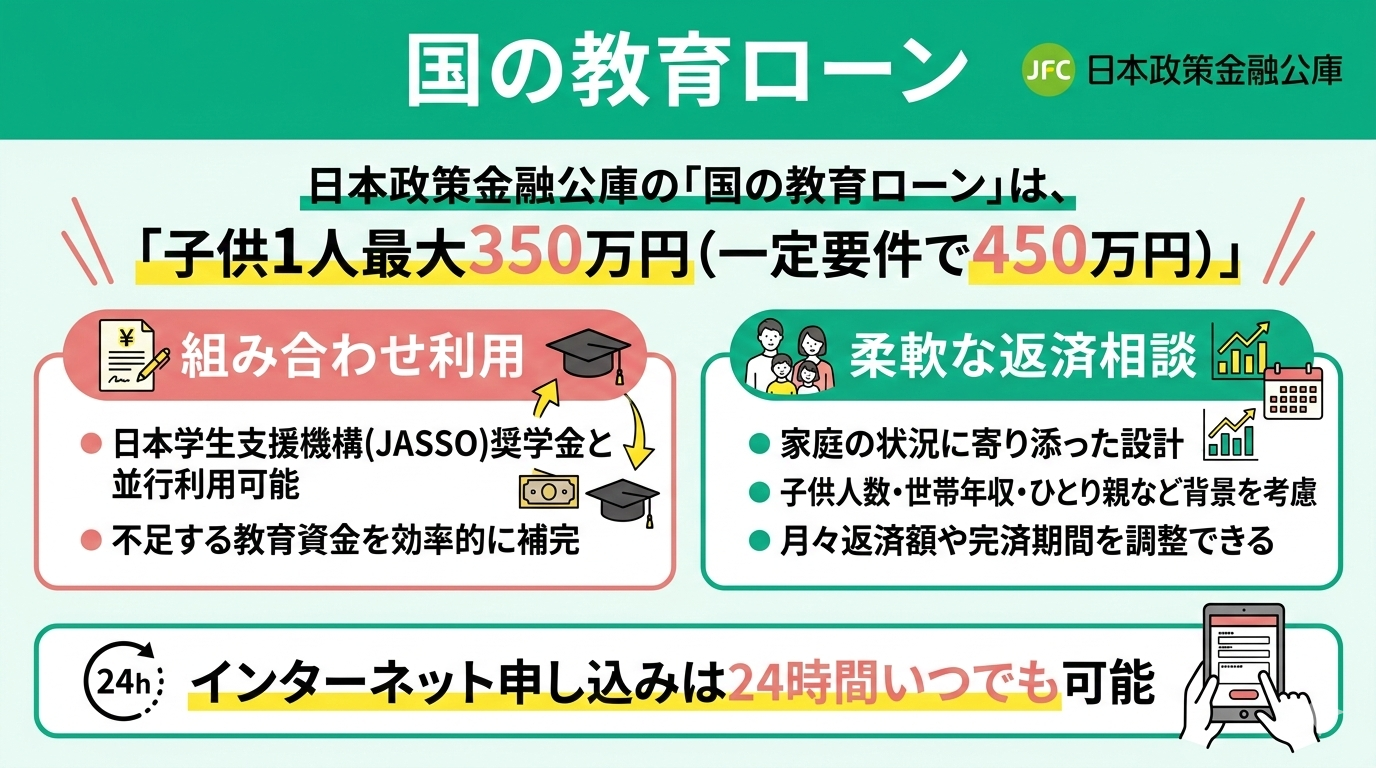

国の教育ローン

日本政策金融公庫が取り扱う「国の教育ローン」は、子供1人につき最大350万円(一定の要件を満たす場合は450万円)まで融資を受けられる制度です。

このローンは日本学生支援機構が運営する奨学金と組み合わせて利用できるため、不足する教育資金を効率的に補うことが可能です。

大きな特徴として、返済計画を柔軟に相談できる点が挙げられます。家庭の状況に寄り添った設計ができるよう、子供の人数や世帯年収、ひとり親家庭などの背景を考慮して、月々の返済額や完済までの期間を調整できます。

無理のない返済プランを立てることで、将来の家計への負担を抑えながら進学を支えることができます。申し込みは、インターネットから24時間いつでも可能です。

国の教育ローンは、奨学金との併用も可能で、進学の選択肢を広げてくれる制度です。しかし大切なのは「本当に今借りるべきか」「いくらまでなら安全か」を冷静に判断することです。

マネーキャリアでは、 教育ローンを「借りる前」に以下の内容を整理できます。

- 返済シミュレーション

- 家計キャッシュフロー分析

- 奨学金との組み合わせ比較

- 借入額の適正ライン算出

借りられる上限ではなく、 安心して返せる額を知っておきましょう。

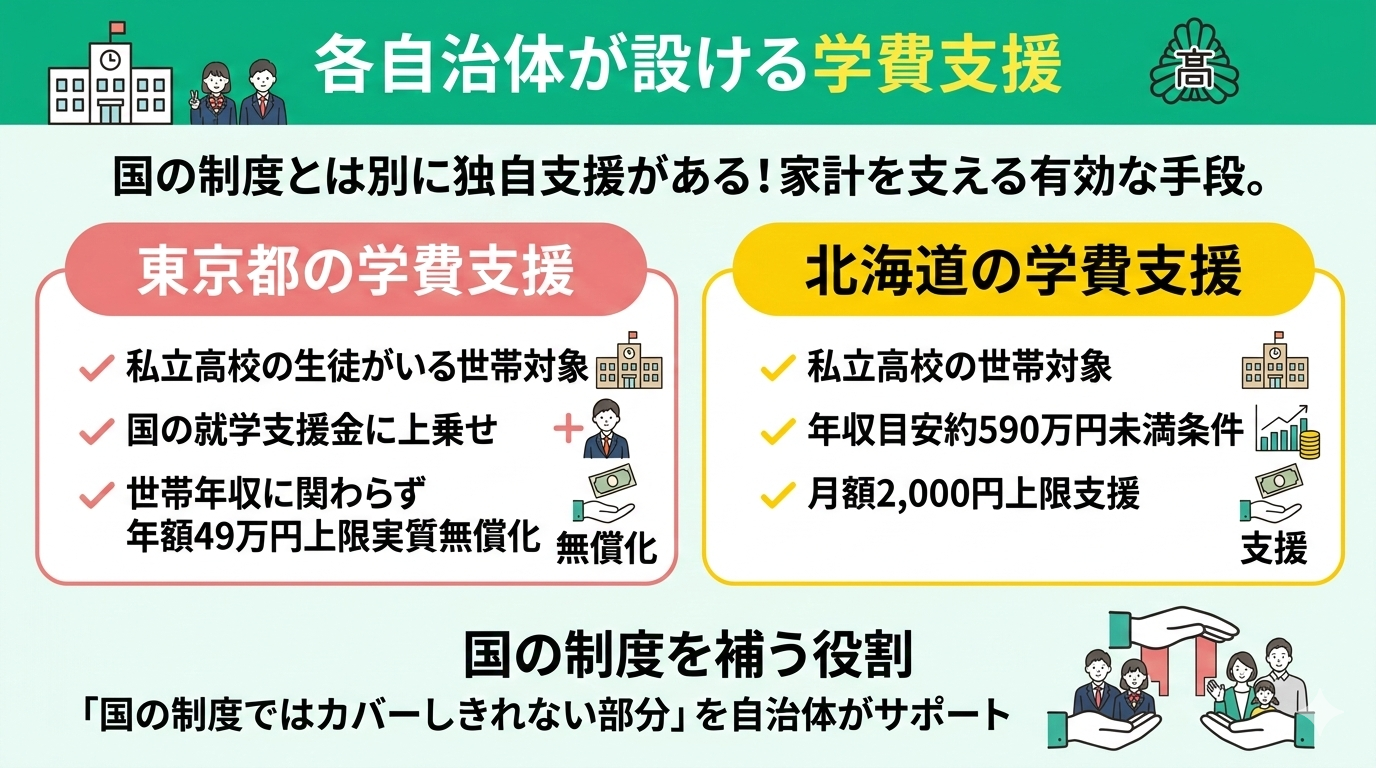

各自治体が設ける学費支援

国が実施する制度とは別に、各自治体が独自に設けている学費支援も、家計を支える有効な手段です。

お住まいの地域によって内容は異なりますが、ここでは東京都と北海道の事例を参考に、自治体による支援の厚さを確認してみましょう。

東京都では、私立高校に通う生徒がいる世帯を対象とした独自の給付金制度があります。国の就学支援金に上乗せする形で支給され、世帯年収に関わらず、都内在住であれば私立高校の授業料相当額(年額49万円を上限)が実質無償化されます。

北海道においても、私立高校に通う世帯向けの授業料援助が行われています。年収目安が約590万円未満の世帯に対しては、月額2,000円を上限に支援が受けられます。

どちらの制度も返済不要です。

このように、自治体独自の支援は「国の制度ではカバーしきれない部分」を補う役割を果たしています。

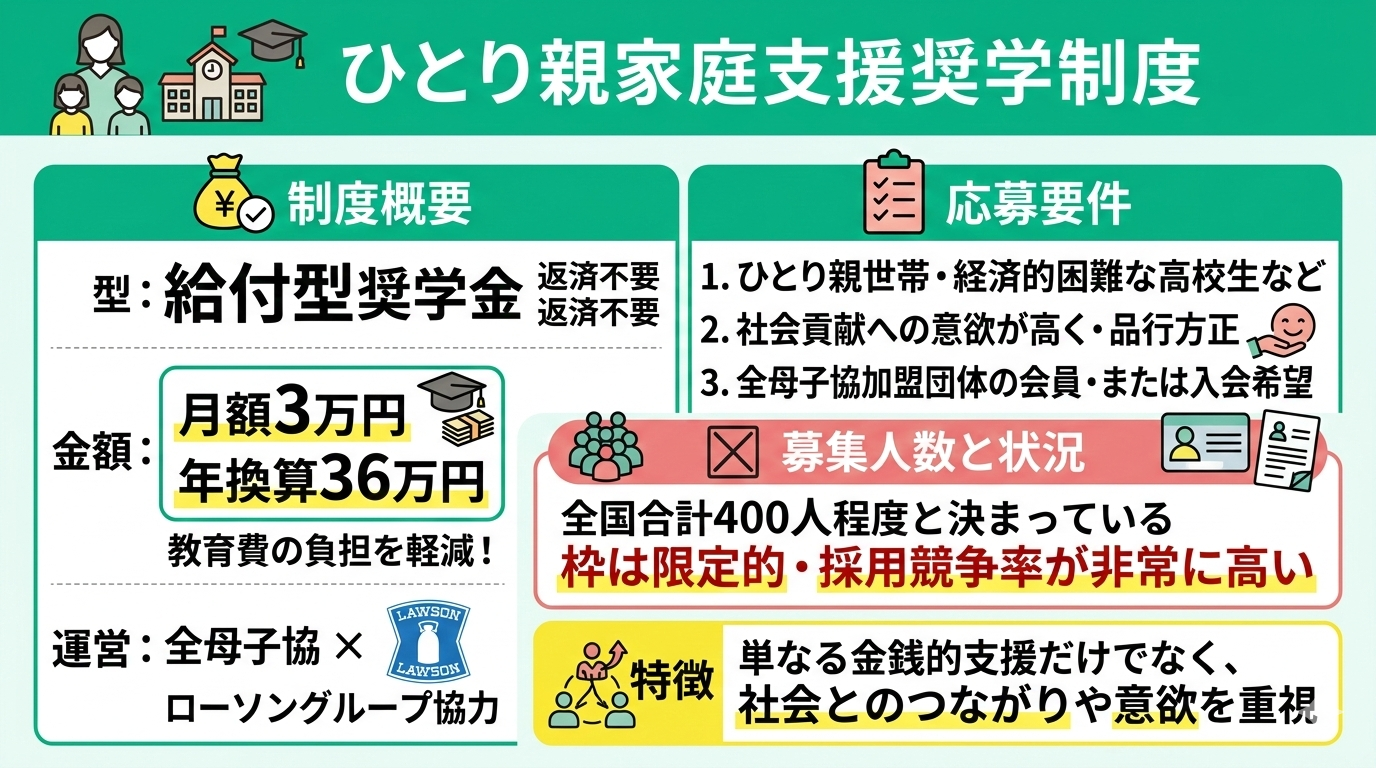

ひとり親家庭支援奨学制度

ひとり親家庭支援奨学制度は、一般財団法人全国母子寡婦福祉団体協議会(全母子協)とローソングループが協力して運営している給付型の奨学金です。採用されると、返済の必要がない給付金として月額3万円が支給されます。

年間に換算すると36万円というまとまった金額になるため、教育費の負担を大きく軽減できる貴重な支援策です。ただし、支援の枠組みには限りがあります。募集人数は全国で合計400人程度と決まっており、他の公的な制度と比べると採用までの競争率が非常に高いのが実情です。

応募するためには、以下の条件を満たす必要があります。

- ひとり親世帯であり、経済的に困難な状況にある高校生など

- 社会貢献への意欲が高く、品行方正であること

- 全母子協の加盟団体(各地域の母子福祉団体)の会員、または入会を希望していること

民間の奨学金制度

将来に向けた教育費の準備や、それに伴う家計の見直しを自分一人で進めるのは、決して簡単なことではありません。

「わが家の場合はどうすればいいの?」と不安を感じたら、マネーキャリアのような家計管理のプロであるFPが在籍する相談窓口を活用してください。

マネーキャリアは、厳選されたFPにオンラインで何度でも無料で相談できるサービスです。累計申込件数は100,000件を超え、相談満足度も98.6%と高い実績があります。

無理な勧誘もなく、母子家庭の家計状況に寄り添った具体的なアドバイスが受けられるため、初めての方でも安心して利用できます。子どもの未来を守るための第一歩として、プロの視点を取り入れた資金計画を立ててみませんか。

公立高校の学費はいくらかかるのか確認!【私立高校と比較】

公立高校と私立高校で、1年間にかかる教育費がどれくらい違うのかをまとめました。

文部科学省の最新の調査(令和5年度調査結果)に基づくと、公立高校の学習費総額は年間で約60万円となっています。これに対し、私立高校は約118万円と、公立の2倍近い費用が必要です。

| 学費項目 | 公立高校(年間) | 私立高校(年間) |

|---|---|---|

| 学校教育費 | 約35万円 | 約83万円 |

| 学校外活動費 | 約25万円 | 約35万円 |

| 合計 | 約60万円 | 約118万円 |

※参照:令和5年度子供の学習費調査結果のポイント|文部科学省

進学先が決まる前から具体的な数字を把握しておくことで、将来の資金不足を防ぎ、余裕を持った準備を進めることができます。

母子家庭で私立高校に通う場合は学費免除される?

母子家庭で私立高校に進学する場合、学費を完全にゼロにするのは難しいのが現状です。しかし、複数の制度を組み合わせることで、自己負担を最小限に抑えられます。まず、学校独自に設けている「学費減免制度」の有無を確認しましょう。

これに加えて、東京都などの自治体では、国の支援に上乗せして独自の給付を行うケースがあります。地域によって支援の充実度が大きく異なるため、お住まいの自治体の情報を集めることが大切です。

利用可能な制度をリストアップし、漏れなく手続きを進めることが、子どもの進路を叶えるための大きな一歩となります。

母子家庭が高校の学費を用意するには【貯めるコツを紹介】

母子家庭で子どもの高校進学を支えるためには、大きく分けて3つの準備方法があります。

- 児童手当を教育資金として貯める方法

- 学資保険などの貯蓄型保険を利用する方法

- 積立貯金を行う方法

自身の家計状況やライフスタイルに合わせて、無理のない方法を検討することが大切です。どの方法が自分に合うのか見てみましょう。

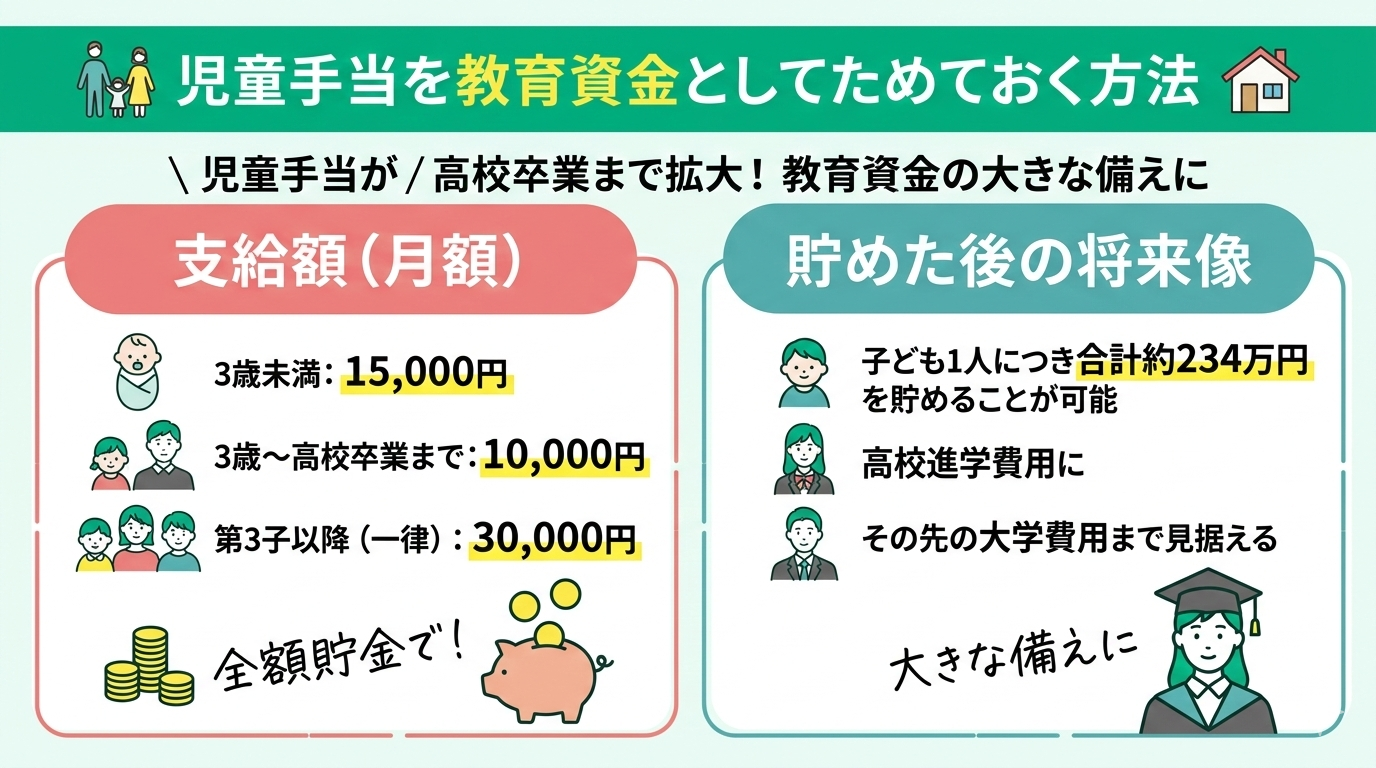

児童手当を教育資金としてためておく方法

中学校卒業までだった児童手当は、高校卒業(18歳)までへと対象が拡大されました。

全額貯金した場合、子ども1人につき合計約234万円を貯めることができ、高校進学だけでなくその先の大学費用まで見据えた備えが可能になります。

<支給額(月額)>

- 3歳未満:15,000円

- 3歳〜高校卒業まで:10,000円

- 第3子以降(一律):30,000円

所得制限も撤廃されているため、どの家庭でもこの「230万円以上の貯金」をベースに教育資金を計画できるようになりました。

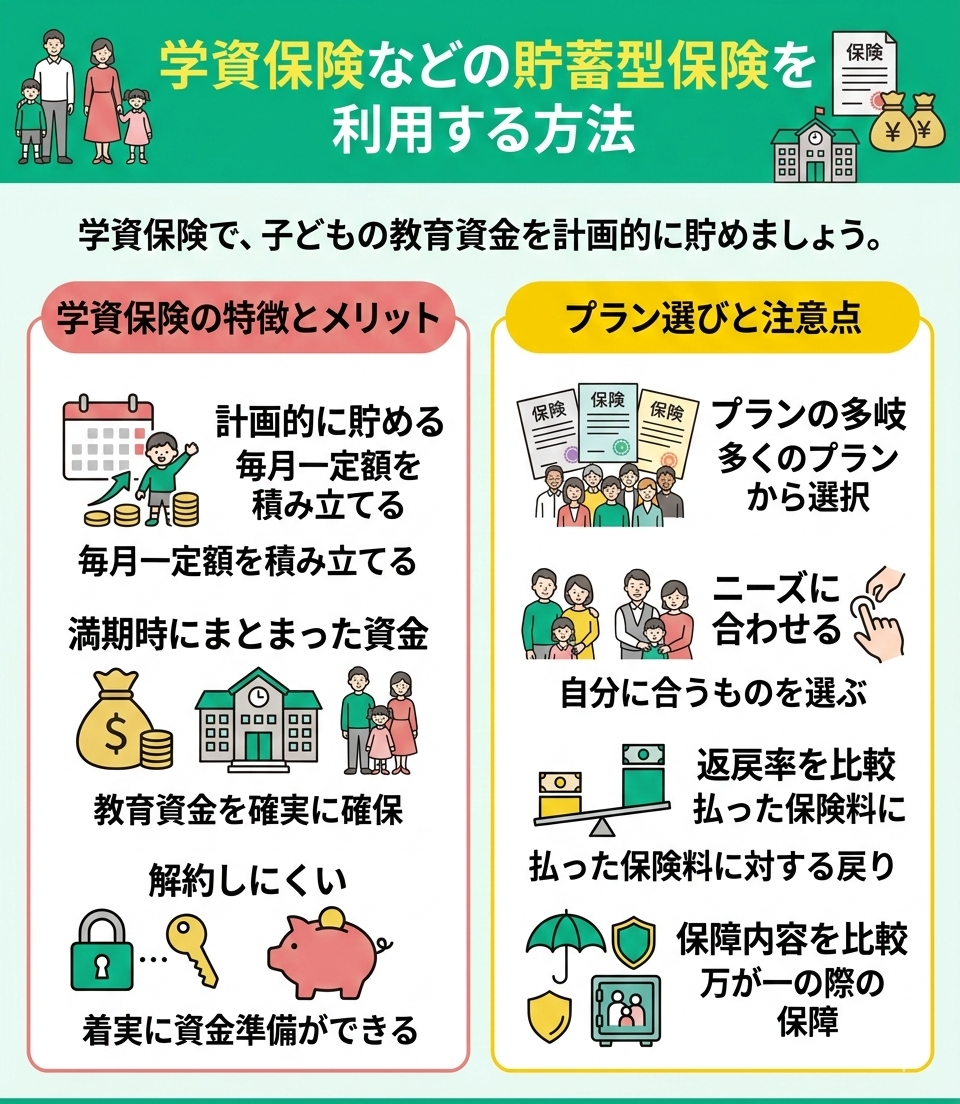

学資保険などの貯蓄型保険を利用する方法

学資保険は、子どもの教育資金を計画的に貯めるための貯蓄型保険です。満期時にまとまった資金を受け取れるのが特徴で、途中で解約しにくい仕組みがあるため、着実に資金を準備できるメリットがあります。

保険会社によってプランは多岐にわたるため、自分のニーズに合うものを選ぶことが大切です。

契約前には、支払った保険料に対していくら戻るかを示す「返戻率」や、万が一の際の保障内容をしっかり比較検討することをおすすめします。

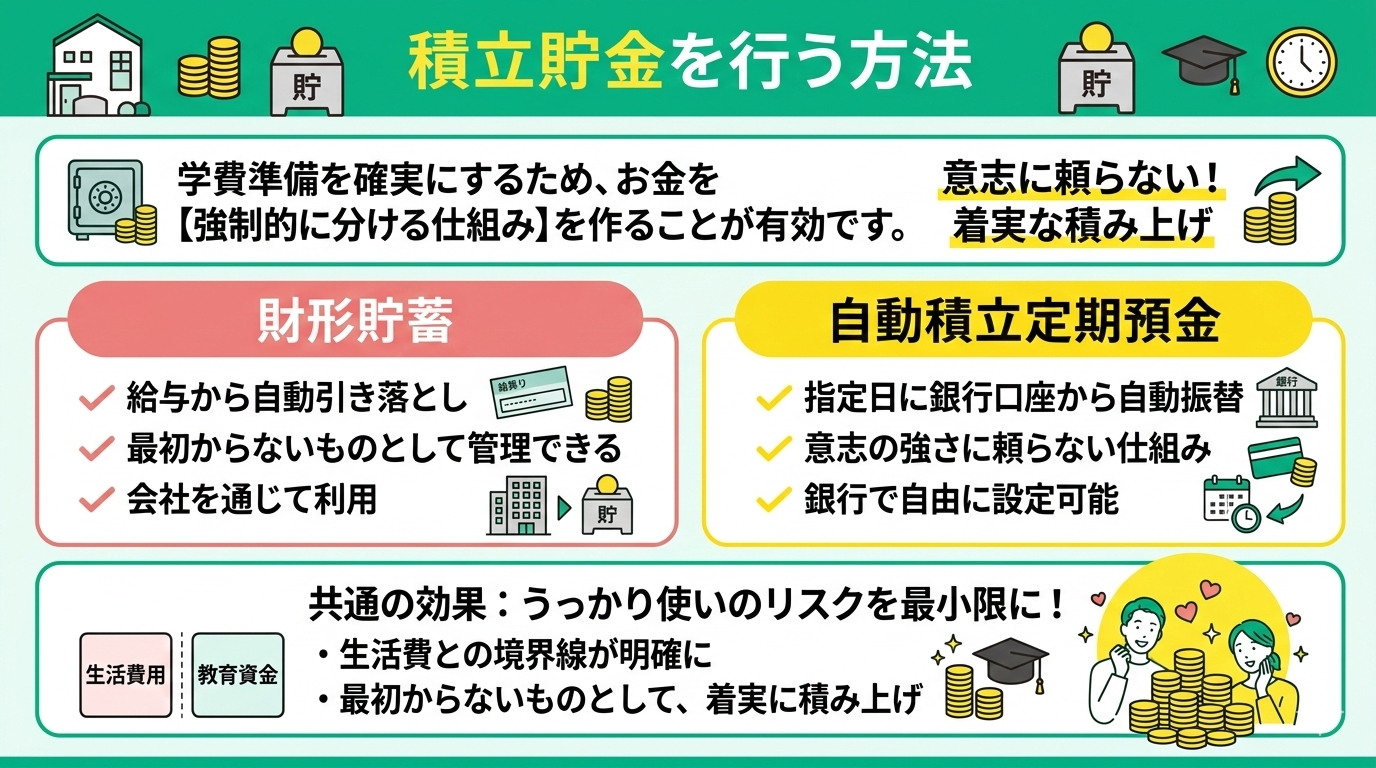

積立貯金を行う方法

学費準備をより確実なものにするためには、積立貯金を仕組み化して取り入れることが有効な手段となります。

この方法のメリットは、個人の意志の強さに頼るのではなく「お金を強制的に分ける仕組み」を作れる点にあります。積立貯金であれば最初からないものとして管理できるため、着実に資金を積み上げられます。

具体的な方法としては、主に以下の2つがあります。

- 財形貯蓄

- 自動積立定期預金

積立は有効な方法ですが、ただ始めるだけでは十分とは言えません。大切なのは、いくら必要で、毎月いくらなら無理なく続けられるのかを明確にすることです。

マネーキャリアでは、教育費の総額を見える化し、家計に合った積立額を具体的な数字で設計します。感覚ではなく根拠ある計画に変えることで、学費準備をより確実なものにできます。

まずは今の家計で、どこまで準備できるのかを確認してみましょう。

参考:母子家庭の生活を支援する手当を紹介【学費以外】

母子家庭の生活を支援する手当や制度を以下に紹介します。

- 児童扶養手当

- ひとり親家庭医療費助成制度

- 住宅手当・家賃補助制度

- 児童育成手当

- 所得税や住民税の減額

児童扶養手当

児童扶養手当は、ひとり親家庭の生活の安定と自立をサポートするための公的な制度です。

この手当は、離婚や死別などで父または母と一緒に暮らしていない18歳までの子どもを育てている方のうち、前年の所得が一定の基準に満たない世帯を対象としています。

手当を受け取れる期間は、子どもが18歳になってから最初の3月31日を迎えるまでとなります。気になる支給額は、世帯の所得状況や子どもの人数によって段階的に決まる仕組みです。

例えば子どもが1人で「全部支給」の条件を満たす場合、2026年時点では月額46,690円が支給されます。

ひとり親家庭医療費助成制度

ひとり親家庭等医療費助成制度は、お父さんやお母さん、そして大切な子どもがケガや病気で受診した際、窓口で支払う健康保険の自己負担分を自治体が補助してくれる仕組みです。

通院だけでなく入院が必要になった場合も対象となるため、万が一の事態でも家計への負担を抑えられます。

このサポートを受けられる期間は、自治体から受給資格の認定を受けた日から、子どもが18歳に達した年度の末日である3月31日までとなります。手続きを行った日から助成が始まることが多いため、対象となる場合は早めに申請を行うことが大切です。

助成の具体的な内容や所得制限などの基準は、お住まいの市区町村によって細かく異なります。

住宅支援・家賃補助制度

住宅支援や家賃補助制度は、所得が一定以下のひとり親家庭を対象に、毎月の家賃負担を軽減するための助成制度です。住居費という大きな固定費を抑えることで、生活の基盤を整える助けになります。

助成を受けられる期間や金額は自治体ごとに異なります。数年間の限定的なサポートとしている地域もあれば、子どもの成長に合わせて期間を定めている地域もあるため、事前の確認が欠かせません。

詳しくは各自治体にお問合せください。

児童育成手当

児童育成手当は、ひとり親家庭の福祉を向上させ、子どもの健やかな成長を支えるために設けられた制度です。

この手当を受け取るための所得制限は、扶養している子どもの人数によって決まります。例えば、東京都の場合、扶養する子どもが1人、年収が398万円以下であれば、支給額は月額13,500円支給されます※。毎月の生活費や教育費の補填として役立てられます。

受給できる期間は、子どもが18歳になってから最初に迎える3月31日までです。高校を卒業するタイミングまで継続してサポートを受けられるため、教育資金が必要な時期にも心強い味方となります。

ただし、この制度は実施している自治体が限られているため、支給条件や内容も地域ごとに異なる点には注意が必要です。

所得税や住民税の減額

ひとり親家庭で合計所得金額が500万円以下の場合、ひとり親控除という税制上のサポートを受けられます。この制度を適切に利用することで、所得税や住民税の負担を軽減することが可能です。

ひとり親控除を適用すると、課税所得から35万円が差し引かれます。たとえば、所得税率が10%の場合、年間でおよそ3万5,000円の税負担が軽減される計算です。

また、課税所得が下がることで、各種手当や補助金の判定に用いられる所得基準を満たしやすくなる場合があります。その結果、利用できる支援制度の幅が広がる可能性もあります。

これにより、学費の支援や生活面での助成といった他の支援策を受けられる可能性が高まり、経済的な負担をより一層軽くすることが期待できます。

手続きについては、勤め先での年末調整や自身で行う確定申告の際に申請が必要です。住民税に関しては自治体ごとに細かなルールが異なる場合もあるため、申請漏れがないよう早めに確認して手続きを進めるようにしてください。

学費全般についての悩みをすぐに解決する方法とは?

子どもの進学に伴う学費の悩みは、多くの方が共通して抱える大きな課題です。教育資金に関する不安を早期に解消したい場合、まずは家計全体の収支を正確に把握し、無駄のない形に整える「家計の見直し」が有効な手段となります。

多くの家庭が進学費用の準備方法に頭を悩ませていますが、現在の収支を可視化することで、将来に向けて準備すべき金額が明確になります。

マネーキャリアの無料相談では、経験豊富なプロのFPが、それぞれの状況に合わせた家計改善プランを提案します。

相談は回数制限なく納得がいくまで利用できるため、疑問や不安があれば、まずは今の家計状況を整理するところから気軽に始めてみてください。

母子家庭で公立高校の学費を払うのに利用できる制度まとめ

ひとり親家庭が公立高校へ進学する際は、国が提供する「高等学校等就学支援金制度」や「高校生等奨学給付金」を軸に資金計画を立てることが重要です。これらは授業料や教科書代などの負担を軽減するための公的な制度です。

また、自治体や民間団体が独自の支援を行っている場合もあり、これらを併用することで家計の負担をさらに抑えられる可能性があります。

学費への対策として、支援制度の活用と並行して早めの貯金や積立を計画的に進めることも大切です。生活を支えるための各種手当についても漏れなく確認し、子どもが安心して高校生活を送れる準備を整えましょう。

自分に適した制度の選び方や、将来を見据えた具体的な学費の準備方法に迷ったときは、専門家のアドバイスが有効です。

マネーキャリアでは、経験豊富なファイナンシャルプランナーによるオンラインの無料相談を受け付けています。

何度でも無料で相談できるため、一人で悩まずにまずは今の不安をプロに話してみることから始めてみてください。

家計の状況に合わせた最適なプランを一緒に見つけましょう。