新NISAが気になる方へ。

新NISAでは毎月の積立額や運用リスクなどの条件設定によって、将来の資産額が変わります。

気になる方は以下の無料診断で、自分の場合新NISAで資産がいくら増えるのかをシミュレーションしてみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 新NISAと定期預金どっちがおすすめ?

- 新NISAがおすすめの人

- 定期預金がおすすめの人

- 新NISAとは

- 定期預金とは

- 新NISAと定期預金の違い

- 利回り

- 口座

- 安全性

- 税制優遇

- 現金化のしやすさ

- 新NISAと定期預金のメリット・デメリット

- 新NISAのメリットとデメリット

- 定期預金のメリットとデメリット

- 新NISAと定期預金を比較したシミュレーション

- 新NISAと定期預金を併用する場合のポイント

- 新NISAと定期預金でよくある質問

- 新NISAは貯金代わりになる?

- 貯金がなくても新NISAをするべき?

- 定期預金を解約してまで新NISAをするメリットはある?

- 新NISAと定期預金どちらのほうがお得か比べるならマネーキャリア

- 新NISAと定期預金はどっちがおすすめかまとめ

新NISAと定期預金どっちがおすすめ?

結論、新NISAと定期預金はそれぞれ特性の異なる貯蓄方法のため、どちらがおすすめかはリスク許容度や貯蓄目的によって異なります。

新NISAは2024年から始まった非課税の投資制度で、長期・分散・積立投資に適した金融商品に投資すると、運用益への税金がかからないという大きなメリットがあります。

一方、定期預金は元本割れのリスクがなく、安定した資産運用が可能という特徴があります。

どちらを選ぶかは、投資の目的や期間、リスク許容度によって異なります。

以下では、それぞれの金融商品に向いている人の特徴を見ていきましょう。

- 新NISAに興味はあるけどリスクが怖い

- 定期預金は安心だけど低金利だから悩む...

そんな方はマネーキャリアのオンライン無料相談窓口にご相談ください。

資産運用の専門家(FP)があなたのリスク許容度や貯蓄目的に合わせて適切な貯蓄方法をアドバイスいたします!

新NISAがおすすめの人

新NISAがおすすめな人は以下のとおりです。

- 多少のリスクを取っても高いリターンを狙いたい人

- 長期的な資産形成をしたい人

- 税制優遇を受けたい人

新NISAが気になる方へ。

新NISAでは毎月の積立額や運用リスクを自分で選ぶことができます。

まずは以下の無料診断で、自分の場合新NISAで資産がいくら増えるのかをシミュレーションしてみましょう。

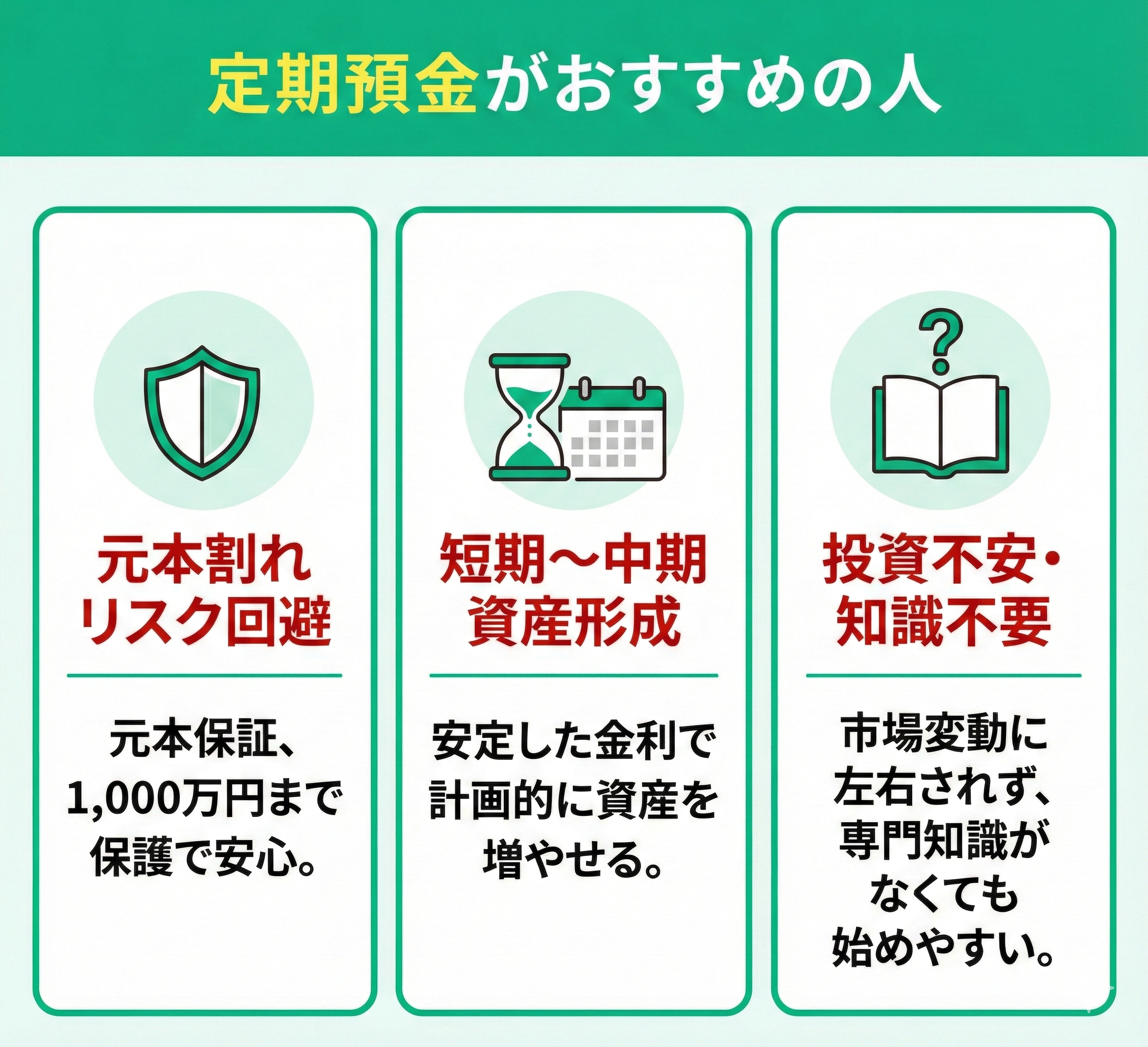

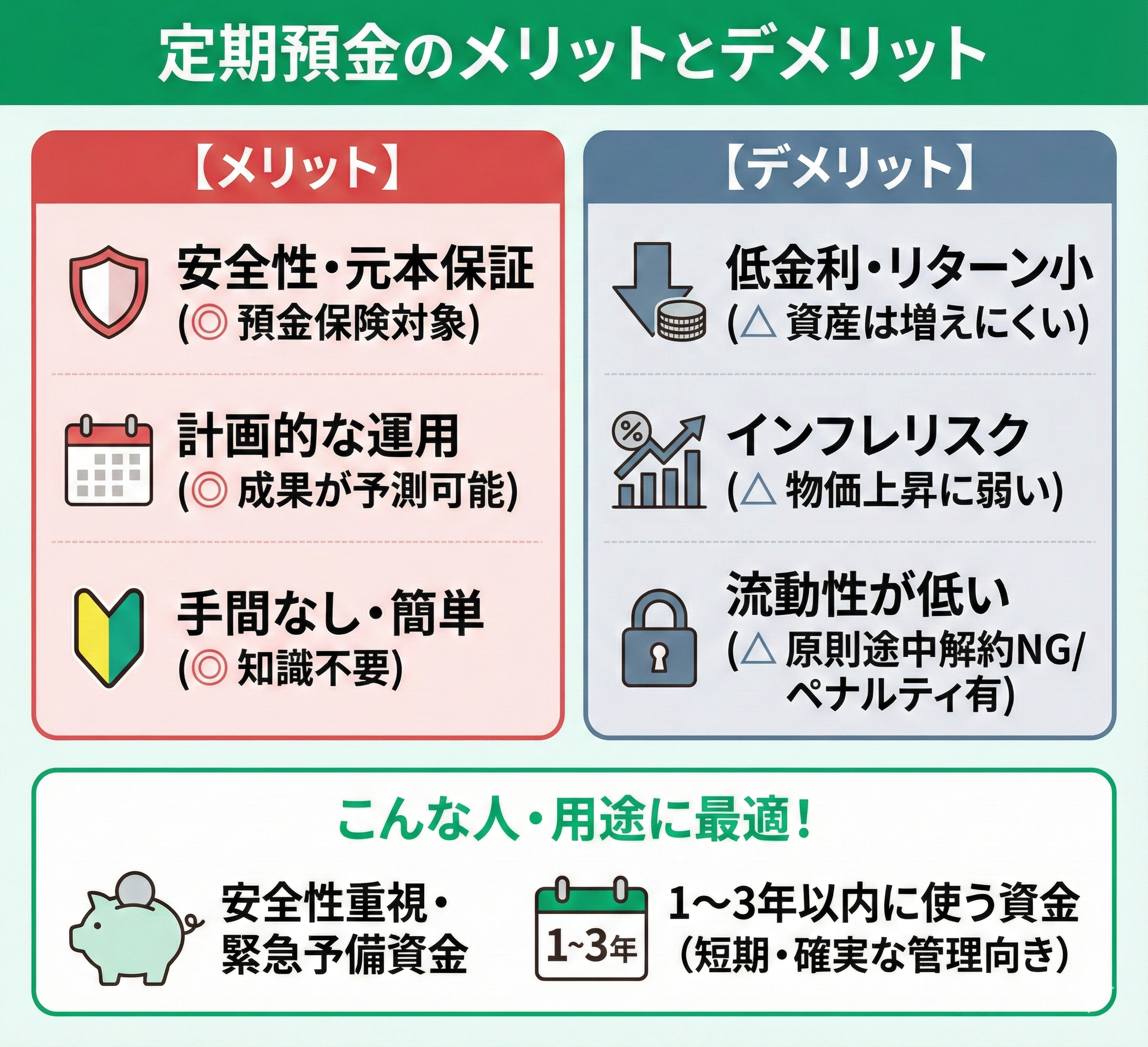

定期預金がおすすめの人

一方、定期預金は以下のような人におすすめです。

- 元本割れのリスクを取りたくない人

- 短期〜中期的な資産形成をしたい人

- 専門知識がなくて投資に不安がある人

新NISAとは

新NISAとは、2024年1月からスタートした非課税の投資制度で、正式名称を「新NISA(少額投資非課税制度)」といいます。

この制度は国民の安定的な資産形成を支援する目的で導入された制度です。

新NISAの主な特徴と対象商品の基準は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 非課税期間 | 無期限(恒久化) |

| 年間投資上限額 | つみたて投資枠:120万円 成長投資枠:240万円 |

| 生涯投資上限 | 1,800万円 |

| 対象商品 | つみたて投資枠:長期・分散・積立に適した投資信託 成長投資枠:投資信託、ETF、国内上場株式など |

| 商品選定基準 | ・長期の投資に適している ・値動きが安定している ・信託報酬が低い ・分散投資が可能 |

新NISAは長期・積立・分散投資に適した非課税制度で、株式投資よりもリスクが低く、預金よりも高いリターンが期待できるバランスの取れた制度になっています。

つみたて投資枠では分散投資に適した投資信託が、成長投資枠では投資信託やETF、国内上場株式も対象となっています。

売却益は非課税で、若いうちから始めることで複利効果を最大限に活用できますが、元本割れのリスクもあるため、自身のリスク許容度に合わせた活用が重要です。

新NISAが気になる方へ。

新NISAでは毎月の積立額や運用リスクを自分で選ぶことができます。

まずは以下の無料診断で、自分の場合新NISAで資産がいくら増えるのかをシミュレーションしてみましょう。

定期預金とは

定期預金とは、一定期間お金を預けることを条件に、普通預金より高い金利で運用できる預金商品です。

定期預金の主なメリット・デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| 元本保証あり(預金保険制度で保護) | 資産運用方法の中では金利が低い |

| 運用成果が予測可能 | インフレに対応できない |

| 手続きが簡単で知識不要 | 預入期間中は原則引き出せない |

| 中途解約すると金利が大幅に下がる |

新NISAと定期預金の違い

| 項目 | 新NISA | 定期預金 |

|---|---|---|

| 利回り | 年率3〜5%程度 | 約0.02%程度 |

| 口座開設 | 専用口座の開設が必要 | 専用口座の開設なし |

| 安全性 | リスクあり | リスクが低い |

| 税制優遇 | 非課税枠がある | 税制優遇なし |

| 現金化 | 原則いつでも可能 | 満期直前に行うと不利 |

運用方法を検討する際はリスク許容度だけでなく、今後の貯蓄目標ややライフプラン、資金の使用時期によってどちらの方法をどのように活用していくかを検討することが大切です。

そこでマネーキャリアのオンライン相談窓口では資産運用の専門家(FP)があなたの状況や目標に合わせた具体的な運用プランを無料で提案しています。

併用する場合の、新NISAで運用すべき金額と定期預金で確保すべき金額のバランスについてもアドバイス可能なので、ぜひご相談ください!

利回り

新NISAと定期預金を比較する際、決定的な違いとなるのが利回りです。

一般的な定期預金の金利は0.02%程度にとどまり、資産を守ることには適していますが、大きく増やすことは困難です。対して新NISAは、投資対象により変動はあるものの、長期的な視点で運用すれば年率3〜5%程度のリターンが期待できます。

資産形成のスピードを重視するなら新NISAが圧倒的に有利ですが、高いリターンには価格変動のリスクが伴います。必ず増えるわけではないという点を十分に理解した上で活用しましょう。

口座

新NISAと定期預金では、始めるまでのハードルが大きく異なります。

新NISAの場合、原則として証券会社などで専用の口座を開設しなければなりません。これには本人確認書類やマイナンバーの提出などが必要となり、手続き完了までに手間と時間がかかる点はあらかじめ知っておくべきでしょう。

一方、定期預金はすでにお持ちの銀行口座を活用できるため、非常にスムーズです。新たな書類の準備もほとんど必要なく、思い立ったらすぐに始められる手軽さがあります。

安全性

資産の安全性という観点だけで比較すれば、軍配は定期預金に上がります。

新NISAでの運用には、どうしても市場の影響による元本割れのリスクがつきまといます。その点、定期預金は元本が保証されており、預金保険制度によって1,000万円までは確実に守られるのが大きな強みです。

したがって、「手元のお金を絶対に減らしたくない」という方には定期預金が適しています。

一方で、定期預金には物価上昇(インフレ)に弱いという側面があります。通帳の数字は減らなくても、物価が上がれば同じ額のお金で買えるものが減ってしまうというリスクがある点は理解しておきましょう。

税制優遇

資産形成において、税制上のメリットは決して無視できない要素です。

定期預金の利息には一律20.315%の税金がかかるため、利益の約2割が自動的に目減りしてしまいます。対して新NISA(つみたて投資枠)を活用すれば、年間120万円までの投資から得られる利益が無期限で非課税になります。

本来なら差し引かれるはずの税金分もそのまま利益として確保できるため、実質的な手取り額に大きな差が生まれます。効率よく資産を増やしていく上で、この制度を使わない手はありません。

現金化のしやすさ

資金の引き出しやすさ(流動性)に関しては、新NISAの方が柔軟性に優れています。

定期預金は満期前の解約で金利が下がる等のデメリットがありますが、新NISAは原則いつでも保有商品を売却し、現金化することが可能です。そのため、急な出費への対応力は新NISAの方が高いと言えるでしょう。

ただし、投資である以上、元本割れのリスクは無視できません。現金化したいタイミングで相場が下落していれば、損失を確定させることになってしまいます。

両者の性質は異なりますので、使う時期や目的に応じて使い分ける視点を持つことが、資産形成においては重要です。

新NISAと定期預金のメリット・デメリット

新NISAは2024年から始まった非課税投資制度で、税制優遇を受けながら、長期的な資産運用が可能です。

一方で定期預金は元本が保証された安全性の高い資産運用が可能です。

ここでは、それぞれのメリットとデメリットを詳しく解説していきます。

メリットとデメリットを把握してどちらで運用するか検討する際の参考にしましょう。

新NISAと定期預金は、性質の異なる貯蓄方法のため上手に使い分けて資産運用をするのがおすすめです。

メリット・デメリットを踏まえて効果的な資産運用をしたい方はマネーキャリアの無料相談窓口にご相談ください。

資産運用に詳しい専門家(FP)が、あなたの年齢や収入、将来の目標に基づいて各貯蓄方法のメリットを最大限に活用した運用プランを提案します!

マネーキャリアに相談して賢く貯蓄を進めていきましょう!

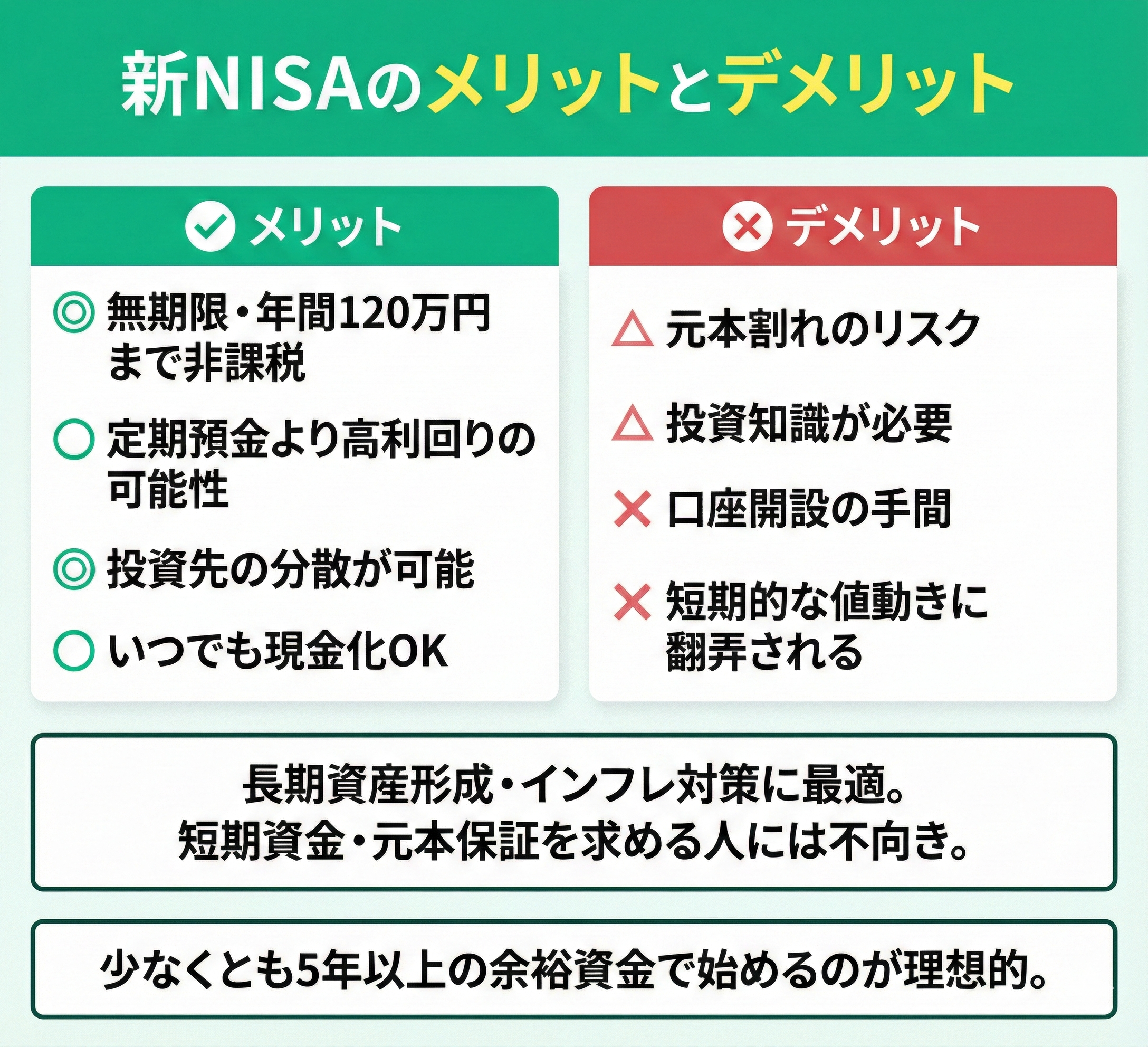

新NISAのメリットとデメリット

新NISAのメリットとデメリットは以下のとおりです。

【新NISAのメリット】

- 無期限の非課税期間、年間120万円までの投資に対して非課税

- 長期的には定期預金より高い利回りが期待できる

- 投資先の分散が可能

- いつでも売却して現金化できる

- 元本割れのリスクがある

- 投資に関する知識が必要

- 口座開設に手間がかかる

- 短期的な値動きに一喜一憂しやすい

定期預金のメリットとデメリット

定期預金のメリットとデメリットは以下のとおりです

【定期預金のメリット】

- 元本保証あり(預金保険制度で保護)

- 運用成果が予測可能

- 手続きが簡単で知識不要

- 資産運用方法の中では金利が低い

- インフレに対応できない

- 預入期間中は原則引き出せない

- 中途解約すると金利が大幅に下がる

新NISAと定期預金を比較したシミュレーション

本章では、新NISAを活用して運用した場合と、定期預金に預け続けた場合で、将来の資産額にどれほどの差が生まれるのかをシミュレーションしてみましょう。前提条件として、以下の設定で20年間の積立を行った場合を比較します。

- 投資期間:20年

- 毎月の積立額:3万円

- 新NISA:年利3%(長期的な分散投資における堅実なリターン想定)

- 定期預金:年利0.02%(一般的なメガバンク等の金利水準)

| 金融商品 | 投資元本 | 運用益 | 資産合計 |

|---|---|---|---|

| 新NISA | 720万円 | 約259万円 | 約979万円 |

| 定期預金 | 720万円 | 約2.9万円 | 約722.9万円 |

2つの貯蓄方法のいいとこどりをして、効果的に貯蓄をしていきたい方は専門家(FP)への相談をするのがおすすめです。

マネーキャリアの無料相談窓口なら、資産運用の専門家(FP)があなたの年齢・収入・家族構成・将来の目標などを踏まえて、最適な運用プランをアドバイス可能です!

実際の市場状況も考慮して現実的な計画を立てるサポートが可能なので、ぜひご相談ください!

新NISAと定期預金を併用する場合のポイント

新NISAと定期預金は、それぞれの特性を活かして併用することで効果的な資産運用が可能になります。

具体的に、以下のような併用方法が考えられます。

| 併用パターン | 内容 |

|---|---|

| 目的別の使い分け | ・緊急資金(3〜6ヶ月分の生活費)→定期預金 ・余剰資金→新NISA |

| リスク許容度に応じた配分 | ・リスク回避型:定期預金70%、新NISA30% ・バランス型:定期預金50%、新NISA50% ・積極型:定期預金30%、新NISA70% |

緊急資金や短期的な目標資金は安全性の高い定期預金で確保し、長期的な資産形成には高い利回りが期待できる新NISAを活用するのが基本です。

また、年齢やライフステージに応じて徐々に定期預金の割合を増やすなど、時間の経過とともに資産配分を調整していくことも重要です。

このように、新NISAと定期預金を目的やリスク許容度に応じて適切に併用することで、安全性と収益性のバランスの取れた効果的な資産運用ができます。

とはいえ、専門知識なしでどういう資産配分がベストなのか判断するのは難しく、計画的な運用ができないと損をする可能性があります。

そこでマネーキャリアのオンライン無料相談窓口では、資産運用の専門家(FP)があなたのためだけの新NISA・定期預金の組み合わせ運用プランをアドバイスしています!

相談実績100,000件以上のマネーキャリアにぜひご相談ください!

新NISAと定期預金でよくある質問

新NISAと定期預金でよくある質問について解説します。

- 新NISAは貯金代わりになる?

- 貯金がなくても新NISAをするべき?

- 定期預金を解約してまで新NISAをするメリットはある?

新NISAは貯金代わりになる?

新NISAは、長期的な資産形成を目的とした投資制度であり、貯金の代わりにはなりません。以下の理由から、新NISAを貯金代わりに考えるのは適切ではありません。

- 元本割れのリスクがある

- 換金までに時間がかかる場合がある

- 金融リテラシーが必要

貯金がなくても新NISAをするべき?

貯金がない状態で新NISAを始めるのは、おすすめできません。

投資は緊急時の備えがあってこそ安心しておこなえるものであり、最低でも3ヶ月分の生活費を貯金として確保しておくことが望ましいです。

生活費や固定費は別に確保しておき、それらに支障をきたさない範囲で投資を検討するなど、貯金の次に新NISAを検討するのがおすすめです。

定期預金を解約してまで新NISAをするメリットはある?

定期預金を解約してまで新NISAを始めるメリットがあるかどうかは、資金の目的と運用期間によって判断すべきです。

長期的な資産形成が目的であれば、インフレに負けない運用が期待できる新NISAの方が有利になる可能性が高いですが、1〜3年以内の短期的な目標のための資金なら、元本保証がある定期預金を継続するのが安全です。

また、定期預金の中途解約時には金利低下のペナルティがかかることも考慮する必要があります。

定期預金の解約は慎重に検討し、新NISAへの移行は長期的なメリットを考えて判断することが大切です。

新NISAと定期預金どちらのほうがお得か比べるならマネーキャリア

新NISAの非課税メリットと、定期預金の確実性。どちらを優先すべきかお悩みなら、「マネーキャリア」の活用が解決の糸口になります。

当メディアでは、最新の金利情報やシミュレーション機能はもちろん、プロの視点で両者のリスクとリターンを徹底比較。膨大な情報の中から、ご自身に必要な判断材料を効率よく収集できるのが大きな強みです。

しかし、一般的な知識を得るだけでは、「自分の家計にとっての正解」が見えにくいのも事実です。記事を読んでも迷いが晴れない場合は、ぜひオンライン無料相談窓口をご活用ください。個別の資産状況やライフプランをふまえ、あなたに最適な資産運用プランをプロが直接アドバイスいたします。

ひとりで悩む時間を、プロと一緒に未来を作る時間へ。「マネーキャリア」を使い倒して、納得のいく資産形成の第一歩を踏み出しましょう。

- あなただけの資産運用プランを提案可能

- 教育費や生活費・老後資産などを含めた総合的なアドバイスを受けられる

- 相談満足度98.6%

新NISAと定期預金はどっちがおすすめかまとめ

本記事では、新NISAと定期預金の特徴や活用法について解説してきました。

攻めの新NISAと守りの定期預金、両者は性質が全く異なります。そのため、どちらか一方を選ぶのではなく、直近で使うお金は定期預金、将来のための余剰資金は新NISAというように、目的ごとの併用が最も合理的です。

資産形成においては「時間は武器」ですが、自己流の運用にはリスクも伴います。 失敗を避け、最短ルートで資産を築くためにも、ぜひマネーキャリアの無料相談を活用してください。プロの知見を借りて、あなたにとって最適な運用プランを今すぐ立てましょう。

- 新NISAと定期預金の貯蓄シミュレーションを実施

- 併用する場合の資産配分のプラン提案が可能

- 目的やリスク許容度に応じた運用プランのアドバイスをもらえる

- オンラインで手軽に相談できる