住宅ローン相談で大切なのは、「偏った目線からのアドバイスになっていないか」という点です。宮崎銀行では、銀行側の意見しか聞くことができず、第三者の目線でアドバイスをもらいづらいことが懸念されます。

そのため、まずは「マネーキャリア」など、客観的な目線でアドバイスをくれる窓口に話を聞くのがおすすめです。マネーキャリアはお客様満足度98.6%・相談実績10万件の大手相談窓口です。お金に詳しいFPに話を聞けるため、住宅ローンにお悩みの方におすすめです。

内容をまとめると

- 宮崎銀行の住宅ローンの評判は、九州地方では第4位・69.4点となっていた。いい口コミも多く、手数料割引などのサービスもある。

- 宮崎県周辺に店舗のある宮崎銀行は、その地域の特性や補助金などについて話を聞けるのがメリット。人気のエリアなども教えてもらうことができる。

- 宮崎銀行の住宅ローン相談は、店舗に行かなければいけない点がデメリット。小さなお子様がいる方や、交通手段が限られる方は、困難なケースもある。

- 住宅ローンについて総合的な相談がしたい方は「マネーキャリア」の活用がおすすめ。マネーキャリアなら失敗しない住宅ローンをプロが教えてくれる。

監修者ファイナンシャルプランナー

この記事の目次

- 宮崎銀行の住宅ローン相談の評判

- 【比較】宮崎銀行で住宅ローンを組む場合・FP相談をしてから住宅ローンを組む場合

- 宮崎銀行とFP | 向いている人向いていない人はどんな人?

- 宮崎銀行の住宅ローン相談のメリット

- 宮崎県周辺に詳しい行員に相談できる

- 宮崎銀行の住宅ローンについて詳細に話を聞ける

- 住宅ローンについて対面で相談ができる

- 宮崎銀行の住宅ローン相談のデメリット

- 住宅ローンの借入額の相談には向いていない

- サービス範囲が宮崎県周辺に限定される

- 住宅ローン相談のために店舗に足を運ぶ必要がある

- 宮崎銀行の住宅ローンの特徴

- 宮崎銀行の住宅ローン審査は厳しい?

- 宮崎銀行の住宅ローンの金利交渉は可能?

- 「宮崎銀行住宅ローンの評判は?」と気になる人におすすめのサービス

- 住宅ローンに関する相談が何度でも無料で可能:マネーキャリア(丸紅グループ)

- 宮崎銀行住宅ローンの口コミ評判やメリット・デメリットまとめ

宮崎銀行の住宅ローン相談の評判

まずはじめに、宮崎銀行の住宅ローンの評判を紹介します。

オリコン顧客満足度ランキングによると、宮崎銀行は九州・沖縄部門で第4位・69.4点という結果になっていました。

良い口コミは以下の通りです。

(参照:オリコン顧客満足度ランキング)

担当者が親切

担当者が親切に対応してくれ、金利を抑える方法なども提示してくれた。

窓口が近い

窓口が近くにあるので相談しやすい。

地元だから・・・

地元で近所、利用しやすい。

手数料が・・・

ATM手数料がなくなった。

詳しい話が聞きたかったけど・・・

繰り上げ返済等詳しい話を聞きたかった。

宮崎銀行の住宅ローンの評判は、親切な担当者に話を聞けた方もいれば、気になる情報を得ることができなかった、という口コミもみられました。全体的には、悪い口コミの数は少なく、良い意見が多くみられます。

ただし、宮崎銀行での住宅ローン相談は他銀行との比較をしてもらえないのがデメリットでもあります。そこでまずは住宅ローンについて総合的に話を聞ける「マネーキャリア」がおすすめです。マネーキャリアなら金利比較ができ、自分に合った商品が分かります。

【比較】宮崎銀行で住宅ローンを組む場合・FP相談をしてから住宅ローンを組む場合

住宅ローンを検討する際、多くの方が「銀行窓口での相談」と「FPへの相談」のどちらが適しているか迷われます。

ここでは、銀行(特に宮崎銀行)とFPそれぞれの相談窓口の特徴について解説します。主な違いは以下の通りです。

宮崎銀行での住宅ローン相談では、宮崎地域の不動産事情に精通した銀行員から直接アドバイスを受けられることや、その銀行独自の住宅ローン商品について詳しく知ることができるメリットがあります。

一方、FPへの住宅ローン相談では、住宅ローンだけでなく家計全体のバランスを考慮したアドバイスを受けられることや、相談形式が柔軟(オンライン・対面など)である点が特徴です。

自分のニーズに合った相談先を選ぶことが、将来後悔しない住宅ローン選びの第一歩となります。

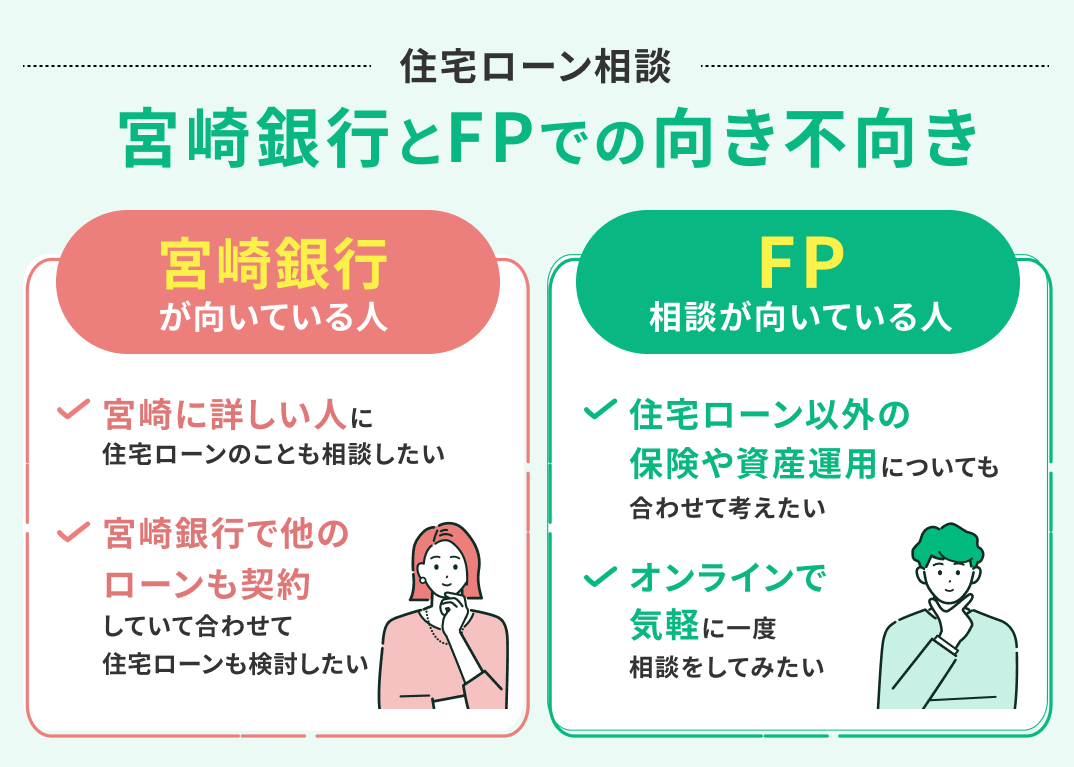

宮崎銀行とFP | 向いている人向いていない人はどんな人?

それぞれが向いている方の特徴は以下の通り。

上記のように「地域性を考慮したい」「既に宮崎銀行で別のローンを組んでいる」という方には宮崎銀行での相談が向いているといえます。

一方で、「住宅ローン以外の相談も合わせてしたい」「オンラインで一度相談をしてみたい」という方にはFPへの住宅ローン相談が向いています。

これらの判断基準を踏まえつつ、宮崎銀行かFPどちらに相談するかを決定することが後悔の無い住宅ローン相談をするために大切です。

この判断基準を自分に照らし合わせると、私にはFPへの相談が向いているような気がしました。

ただ、FPへの相談をこれまでしたことがなく、どのように相談すれば良いか、どこで探せば良いかが分かりません。

FP相談を検討している場合は、無料で何度でもFPへの相談ができるサービスであるマネーキャリアを利用するのがおすすめです。

LINEから30秒でオンライン相談の予約ができるため、気軽にはじめの一歩を踏み出すことができます。

宮崎銀行の住宅ローン相談のメリット

宮崎銀行の住宅ローン相談のメリットは、以下の3つです。

- 宮崎県周辺に詳しい行員に相談できる

- 宮崎銀行の住宅ローンについて詳細に話を聞ける

- 住宅ローンについて対面で相談ができる

宮崎県周辺に詳しい行員に相談できる

宮崎銀行での住宅ローン相談は、宮崎県周辺に詳しい行員に相談できるのがメリットのひとつです。

その地域に詳しい担当者に話を聞くことで、

- 住みたい地域の雰囲気がわかる

- 住みたい地域の相場感を知れる

- 補助金制度について話を聞ける

- 人気のエリアがわかる

宮崎銀行の住宅ローンについて詳細に話を聞ける

宮崎銀行での住宅ローン相談は、銀行特有の住宅ローンについて詳細に話を聞けることです。

宮崎銀行の住宅ローンは、団体信用生命保険が豊富だったり住宅ローン関連長期火災保険などがあります。その銀行特有の情報について教えてもらうことができるのは、宮崎銀行に相談する大きなメリットです。

また、宮崎銀行では、ポイントサービス「たまるーじ倶楽部」も展開しており、合計ポイントに応じて、ローンの金利割引や手数料無料などの特典を受けることができます。

宮崎銀行のお得なサービスについても話を聞けるため、まずはどんなサービスがあるのか知っておきたい方にもおすすめです。

(参照:宮崎銀行)

住宅ローンについて対面で相談ができる

宮崎銀行での住宅ローン相談は、住宅ローンについて対面で相談ができるのがメリットです。

住宅購入は人生の中でも大きな決断となるため、不安や疑問をしっかり解消すべきです。対面での相談なら、専門家に直接質問ができ、自分の状況に合った最適なローンプランを教えてもらうことができます。

担当者との相性も大切になるものの、金利や返済期間の比較、審査のポイントまで質問できることで、今後の不安を解消することが期待できます。

宮崎銀行の住宅ローン相談は、宮崎県周辺に詳しい行員に相談できたり、対面で話が聞けるのが大きなメリットです。

ただし、小さなお子様がいる方や店舗までの交通手段がない方は、気軽に相談できないことが懸念されます。

そこでまずはオンラインで気軽に話を聞ける「マネーキャリア」への相談がおすすめです。マネーキャリアなら住宅ローンの専門家に、何度でも無料で話を聞けます。スマホひとつで相談は簡潔するため、「対面では緊張してしまう」という方にも向いています。

宮崎銀行の住宅ローン相談のデメリット

宮崎銀行の住宅ローン相談のデメリットは、以下の3つです。

- 住宅ローンの借入額の相談には向いていない

- サービス範囲が宮崎県周辺に限定される

- 住宅ローン相談のために店舗に足を運ぶ必要がある

住宅ローンの借入額の相談には向いていない

宮崎銀行の住宅ローン相談では、住宅ローンの借入額の相談には向いていない点がデメリットです。

宮崎銀行での住宅ローン相談は、担当者が企業に属する銀行員となるため「いくら借りられるか」が論点になります。そのため、「いくら借りるべきか」「自分にとって無理のない返済額はどのくらいか」などは相談しにくいことが懸念されます。

住宅ローン契約は長期間になる場合も多く、まずは自分にとって適切な予算、借入額を知っておくべきです。

サービス範囲が宮崎県周辺に限定される

宮崎銀行の住宅ローン相談は、サービス範囲が宮崎県周辺に限定されるのがデメリットです。

宮崎銀行は主に宮崎県周辺に店舗があり、急な転勤や引っ越しで九州地方を離れてしまうと気軽に相談することができなくなる可能性があります。住宅ローン相談では、何度か話を聞く必要があるケースも多く、なるべく気軽に話を聞ける窓口を選ぶべきです。

また、宮崎県周辺にサービスが限定されてしまう場合、他県の住宅ローンと比較できないことも懸念されます。サポートの柔軟性に欠ける可能性もあるため、宮崎県から離れてしまう可能性のある方は事前にデメリットを確認しておくべきです。

住宅ローン相談のために店舗に足を運ぶ必要がある

宮崎銀行の住宅ローン相談は、住宅ローン相談のために店舗に足を運ぶ必要がある点もデメリットのひとつです。

住宅ローン相談では、主に以下の3つの方法があります。

- 店舗相談

- 訪問相談

- オンライン相談

宮崎銀行の住宅ローン相談は、サービス範囲が宮崎県周辺に限定されることや、借入額の相談には向いていないことが懸念されました。

特に、住宅ローン相談では「ライフプランの作成」「適切な借入額」「金利の比較」などが重要です。そのため、まずは総合的な住宅ローン相談ができる「マネーキャリア」がおすすめです。

マネーキャリアなら、住宅ローンに詳しいFPが一人一人の状況から最適な借り入れ額や予算設定の仕方、返済プランを提案してくれます。手数料や追加費用も教えてくれるため、支払い負担がどれくらいかを見極めることができます。

宮崎銀行の住宅ローンの特徴

ここでは、宮崎銀行の住宅ローンの特徴を紹介します。

宮崎銀行の住宅ローンの金利は以下の通りです。

| 金利タイプ | 現在の金利 |

|---|---|

| 変動金利型 | 基準金利 2.875% 満額快答・定額型 1.100% 満額快答・定率型 0.910% 満額快答プレミアム 0.625% |

| 固定金利 2年 | 満額快答プレミアム・定率型・定額型 1.250% 基準金利 2.750% |

| 固定金利 5年 | 満額快答プレミアム・定率型・定額型 1.400% 基準金利 3.200% |

| 固定金利 10年 | 満額快答プレミアム・定率型・定額型 1.700% 基準金利 3.500% |

さらに、宮崎銀行での住宅ローン契約には、以下のような特徴があります。

- 融資期間最長50年

- ポイントサービス「たまるーじ倶楽部」でローンの金利割引や手数料無料などの特典がうけられる

- みやぎん住まいのプラザが宮崎県内にある

宮崎銀行の住宅ローンは、変動・固定金利があり融資期間は最長50年と長いのが特徴です。長く返済したい方は、向いているといえます。

ただし、宮崎銀行での住宅ローン相談では、他銀との比較をしてもらえず、他の金利と比較できない点が懸念されます。他銀行と比べて金利が低いのか、どの住宅ローンが自分にあっているのか、まずはさまざまな商品を見て決めるべきです。

そのため、まずは「マネーキャリア」で住宅ローン相談をするのがおすすめです。マネーキャリアならお金に詳しいFPが、一人一人の家計や支出状況から最適なプランを提案してもらえます。さまざまな金利を教えてもらえるため、自分にあったローンを知ることができます。

宮崎銀行の住宅ローン審査は厳しい?

宮崎銀行の住宅ローン審査は厳しいのか、気になっていませんか?

結論、宮崎銀行の住宅ローン審査が厳しいかどうかは、それぞれの状況によって異なります。基本的に住宅ローン審査で重要になるのは以下の項目です。

- 年収

- 年齢

- 返済負担率

- 借入履歴

- 貯蓄状況

- 健康状態

- 勤務年数など

宮崎銀行の住宅ローン審査では、他の銀行と同じく年収や年齢、返済負担率などを確認されます。住宅ローンの借り入れでは、自分にとって無理のない返済プランになっているか、将来のライフイベントまで考慮できているかなどが重要です。

ただし、宮崎銀行での住宅ローン相談では、ライフプランの作成などまでは行ってもらえないことが懸念されます。

そのため、まずは「マネーキャリア」で今後の老後資金や教育資金などライフイベントを考慮した返済計画を立てるのがおすすめです。マネーキャリアなら独自のスコアで厳選されたFPにのみ話を聞けるため、質の高い相談が期待できます。

宮崎銀行の住宅ローンの金利交渉は可能?

宮崎銀行の住宅ローンの金利交渉は可能なのか、気になっていませんか?

結論、一般的に住宅ローンの金利は、審査や契約内容に基づいて決まりますが、交渉できる可能性もあります。特に、住宅ローンの借り換え時などは、他銀行の仮審査を通した上での交渉で、金利を下げてもらえるケースもあります。

主に、住宅ローンの金利交渉ができるのは、以下のケースです。

- 信用情報に問題がなく安定した収入がある

- 他の金融機関と比較して、宮崎銀行の金利が高いと感じている

- 借入額が大きくローン返済期間が長い

- 既に宮崎銀行と取引がある

宮崎銀行の住宅ローンの金利交渉は、借り換え時や借入額が大きくローン返済期間が長いケースなどで行える可能性があります。

ただし、そのためには他の銀行にどのような商品があるのか、自分の仮審査は通るのかなどを把握しておくべきです。その際、一人で多くの銀行の住宅ローン商品を比較するのは難しいため、「マネーキャリア」に相談してみるのがおすすめです。

マネーキャリアなら現在の他行の金利水準の共有や金利を下げられた場合の返済額のシミュレーションを行ってくれます。住宅ローンの専門家に直接話を聞けるため、今後のローン契約に役立てることが可能です。

「宮崎銀行住宅ローンの評判は?」と気になる人におすすめのサービス

ここでは、「宮崎銀行住宅ローンの評判は?」と気になる人におすすめのサービスを紹介します。

宮崎銀行の住宅ローンは、独自のポイントシステムでお得に契約できたり、最長50年借り入れられるなどのメリットがある反面、宮崎県周辺でしかサービス展開していないことや、他の銀行と比較できないデメリットがありました。

住宅ローン相談では、まず金利の相場を知ったり、今後の資産の推移を可視化し、どのくらい頭金を入れるのかなど、お金のプロの目線からアドバイスをもらうべきです。

そこで、宮崎銀行住宅ローンの評判が気になる方は、まず「マネーキャリア」で現在の状況をプロに相談するのがおすすめです。マネーキャリアなら現在の収支バランスを確認し、シミュレーションから返済額の目安を算出してくれます。

借りられる額ではなく「返せる額」を教えてくれるため、無理のない返済計画を立ててもらえます。

住宅ローンに関する相談が何度でも無料で可能:マネーキャリア(丸紅グループ)

お金に関する全ての悩みをオンラインで解決できるマネーキャリア

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

宮崎銀行住宅ローンの口コミ評判やメリット・デメリットまとめ

本記事では、宮崎銀行住宅ローンの口コミ評判やメリット・デメリットについてまとめました。

結論、宮崎銀行の住宅ローンはいい口コミ・評判も多く、担当者の方が親切だったり、ATMの手数料が安くなるといった声がありました。一方で、知りたい内容を聞けなかったなど、マイナスな口コミもありました。

住宅ローン相談では、第三者の目線からアドバイスをもらい、自分にあった返済額や計画を立てることが重要です。ただし、宮崎銀行の住宅ローン相談では、銀行の担当員に話を聞くため、自社商品しか教えてもらえないことがデメリットでした。

そこでまずは業界最大級の住宅ローン相談窓口である「マネーキャリア」に話を聞くのがおすすめです。マネーキャリアなら独立系FPが相談に乗ってくれるため、客観的な目線から最適なローン返済計画を立ててくれます。

相談は何度でも無料で、スマホひとつで完結します。無料登録は1分で完了するので、ぜひマネーキャリアを使い、理想の住宅に住む準備を始めていきましょう。