監修者ファイナンシャルプランナー

積立NISAが支払えないとどうなる?

積立NISAは、毎月一定額を投資信託に積み立てることで、長期的に資産形成をおこなう投資方法です。しかし、生活環境の変化や予期せぬ出費などにより、積立金の支払いが難しくなるケースがあります。

本章では、積立NISAの支払い停止や休止による運用への影響、複利効果の減少と資産成長の遅れ、残高不足による積立スキップとその影響を詳しく解説します。

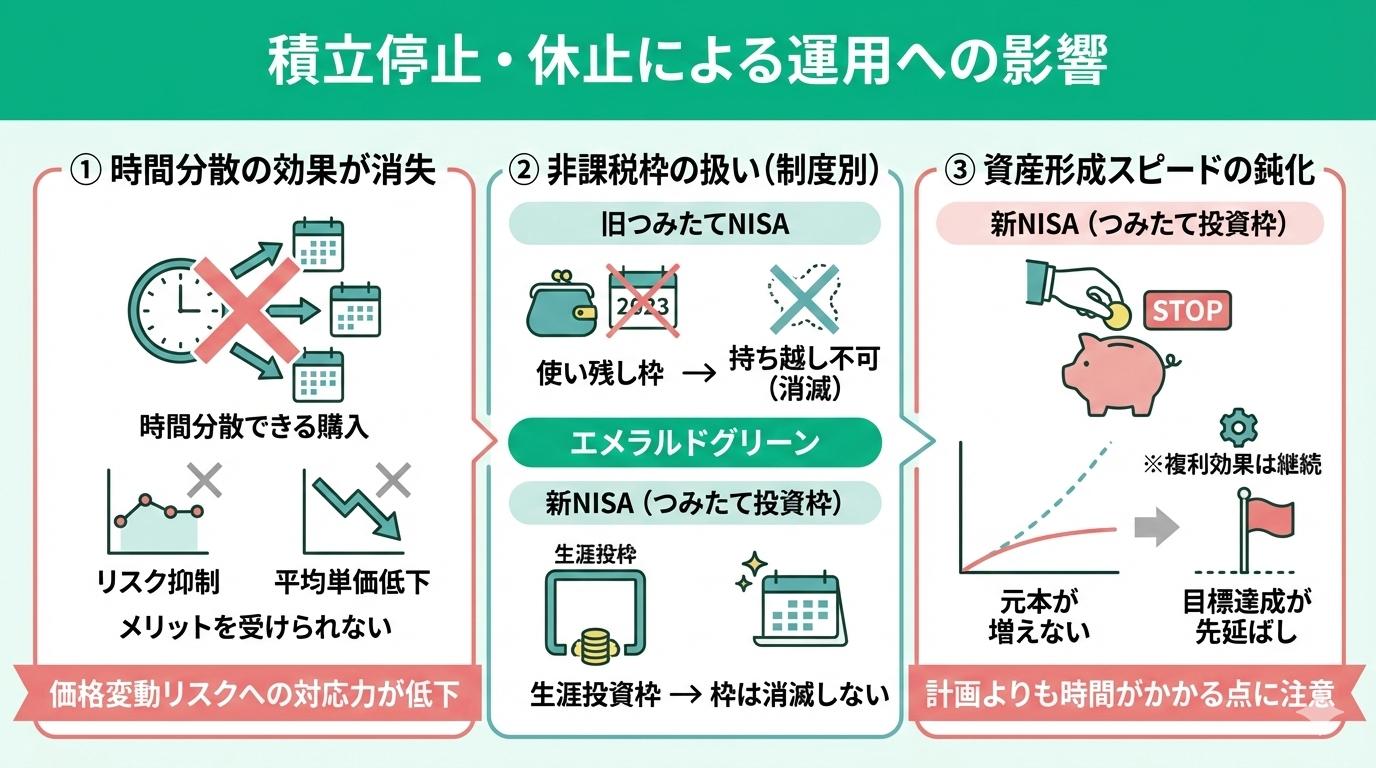

積立停止・休止による運用への影響

積立を止めると、購入時期を分散させる「時間分散」の効果が得られなくなり、価格変動のリスクを抑えながら平均購入単価を下げるメリットを受けられなくなります。

旧つみたてNISAの場合、休止して使い残した枠を、翌年以降に持ち越すことはできません。新NISAのつみたて投資枠の場合は、生涯投資枠という概念があるため、休止しても枠が消滅することはありません。

ただし、入金が止まることで資産形成のスピードが鈍化することは避けられません。運用による複利効果は継続するものの、元本が増えない分、当初の目標金額に到達する時期は当初の計画よりも先延ばしになる点に注意が必要です。

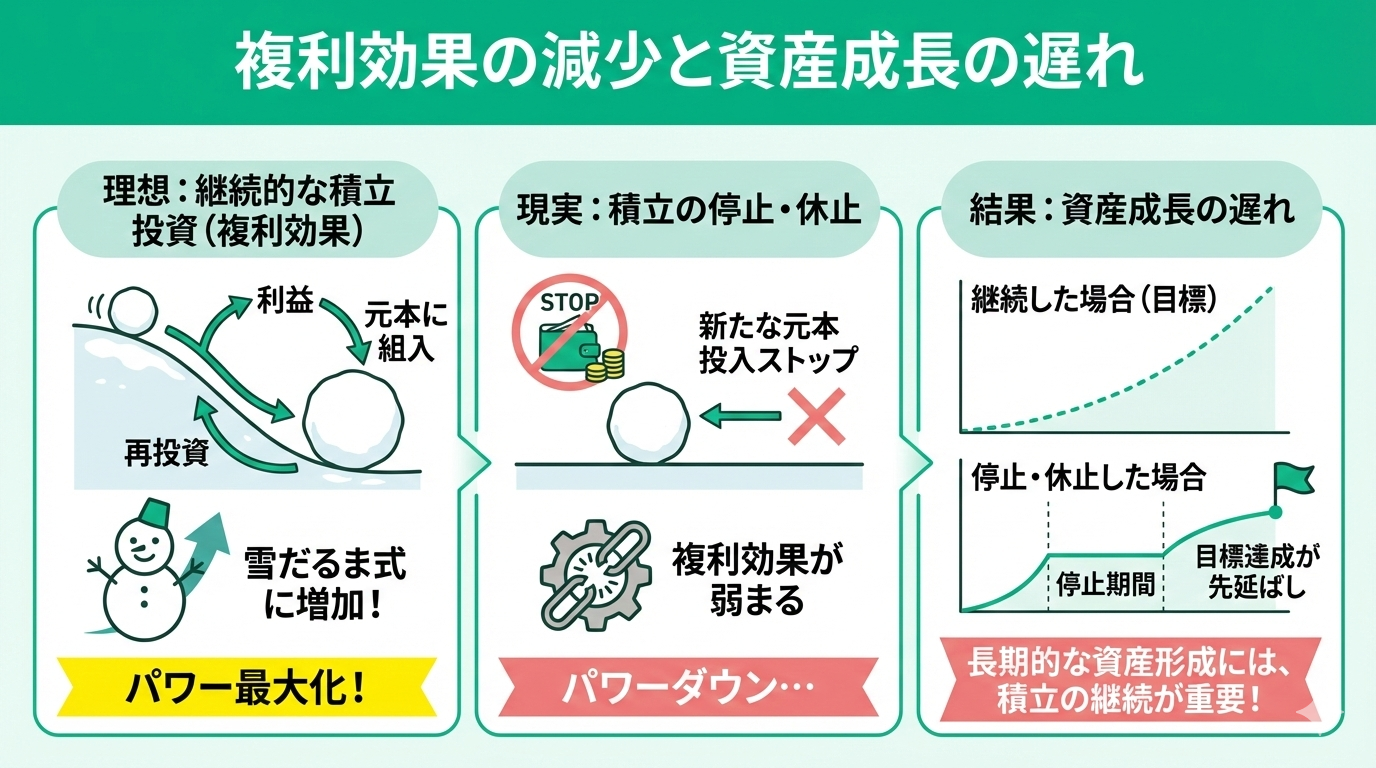

複利効果の減少と資産成長の遅れ

積立NISAのメリットは、長期的な積立投資による複利効果です。複利効果とは、運用でえた利益を元本に組み入れて再投資すると、資産が雪だるま式に増えていく効果のことです。

しかし、積立の停止や休止により、複利効果が十分に働かなくなってしまいます。積立を停止している期間は、新たな元本が投入されないため、複利効果によるパワーが弱まってしまうのです。

積立NISAで目指す長期的な資産形成では、複利効果を最大限に活用するのが重要であり、積立の停止や休止は避けたいところです。

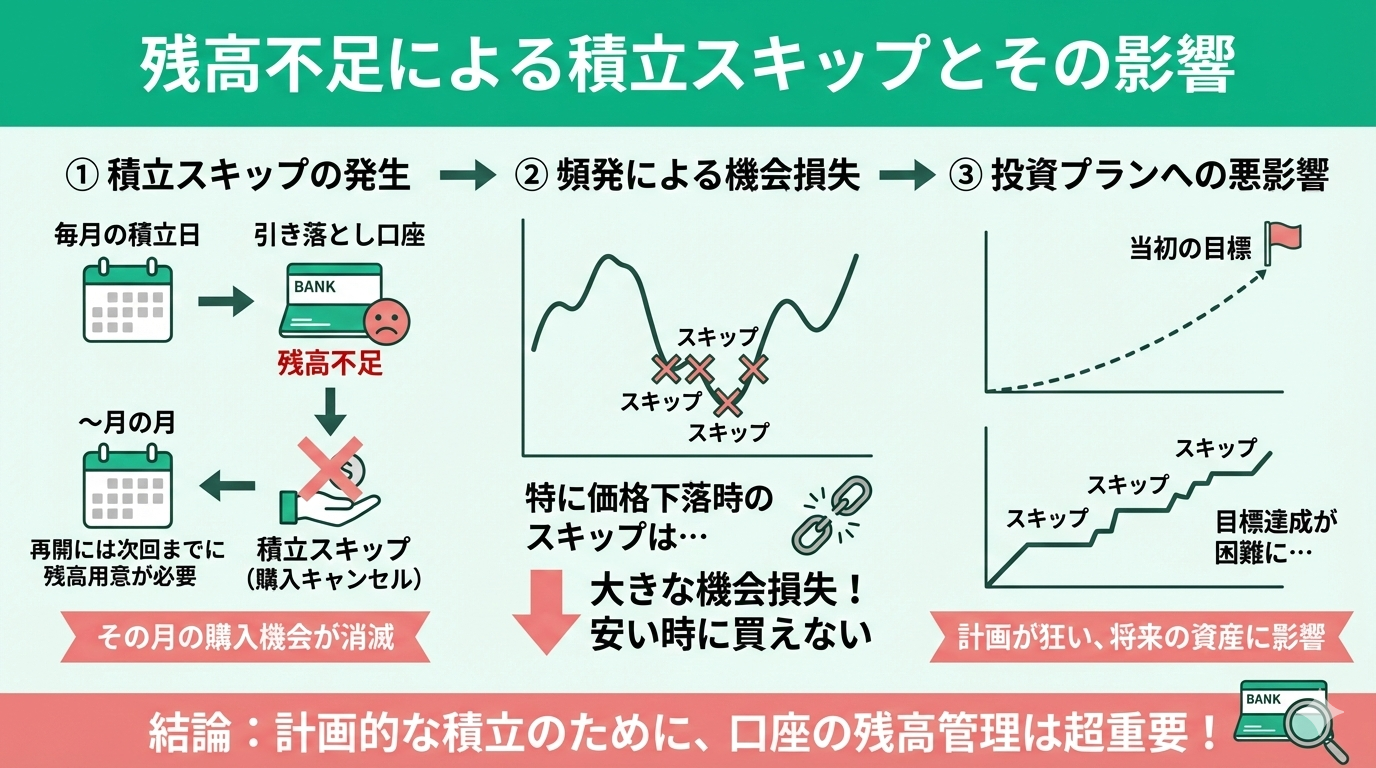

残高不足による積立スキップとその影響

積立NISAでは、毎月の積立日に指定の金額を引き落とします。しかし、引き落とし口座の残高が不足している場合、積立がスキップされてしまいます。

積立スキップが発生すると、その月の購入はキャンセルとなります。積立を再開するためには、次回の積立日までに引き落とし口座に必要な残高を用意する必要があります。

積立スキップが頻発すると、投資信託の購入機会を何度も逃してしまうことになります。とくに、投資信託の価格が下落しているタイミングでの積立スキップは、大きな機会損失につながります。

また、積立スキップが続くと、投資プランが狂ってしまい、当初の目標達成が難しくなる恐れもあります。計画的な積立をおこなうためにも、引き落とし口座の残高管理には十分な注意が必要です。

積立NISAが払えなくなったら:具体的な対応策3選

積立NISAの支払いが難しくなったからといって、すぐに投資をやめてしまうのはもったいないです。本章では、積立NISAの支払いができなくなったときの具体的な対応策を3つ紹介します。

状況に合わせて柔軟に対応すると、無理なく積立を続けることができます。積立NISAを上手に活用して、着実に資産を築いていきましょう。

積立NISAの支払いが難しくなったからといって、安易に積立を止めてしまうのは賢明ではありません。中断期間が長引くほど、複利効果で資産を増やすチャンスを逃してしまいます。

積立NISAを無理なく続けるには、専門家のアドバイスを参考に、自分の状況に合った対策を見つけることが大切です。「NISAの無料相談窓口」なら、積立の悩みを一人で抱え込む必要はありません。

簡単30秒の入力でLINEから相談できます

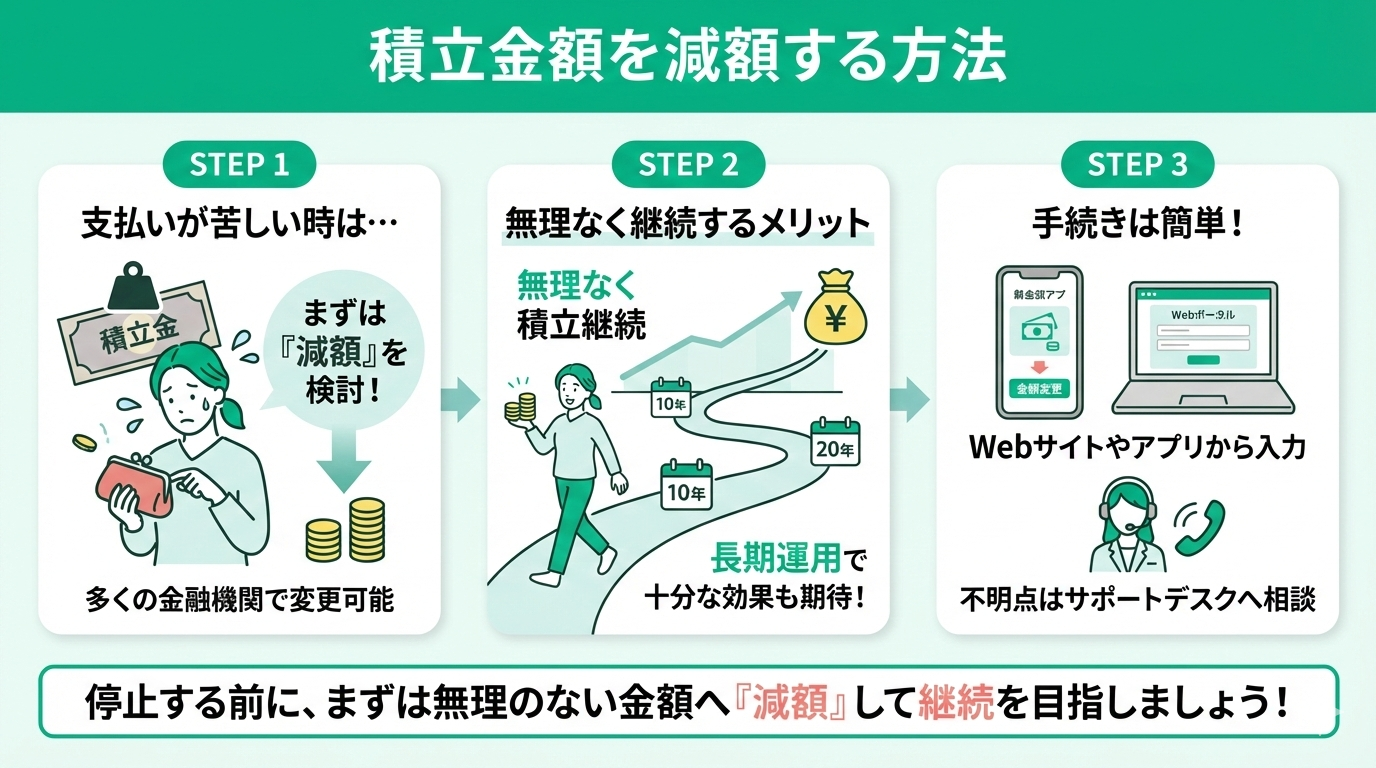

積立金額を減額する方法

積立NISAの支払いが苦しくなったら、まずは積立金額の減額を検討してみましょう。多くの金融機関では、積立金額の変更に対応しています。

積立金額を減らすことで、無理なく積立の継続ができます。積立金額を減額しても、積立期間が長ければ、十分な運用効果が期待できます。

減額の手続きは、各金融機関のWebサイトやアプリからおこなうことができます。必要な情報を入力し、変更手続きを進めていきましょう。手続きに不明な点があれば、金融機関のサポートデスクに問い合わせるのも一つの方法です。

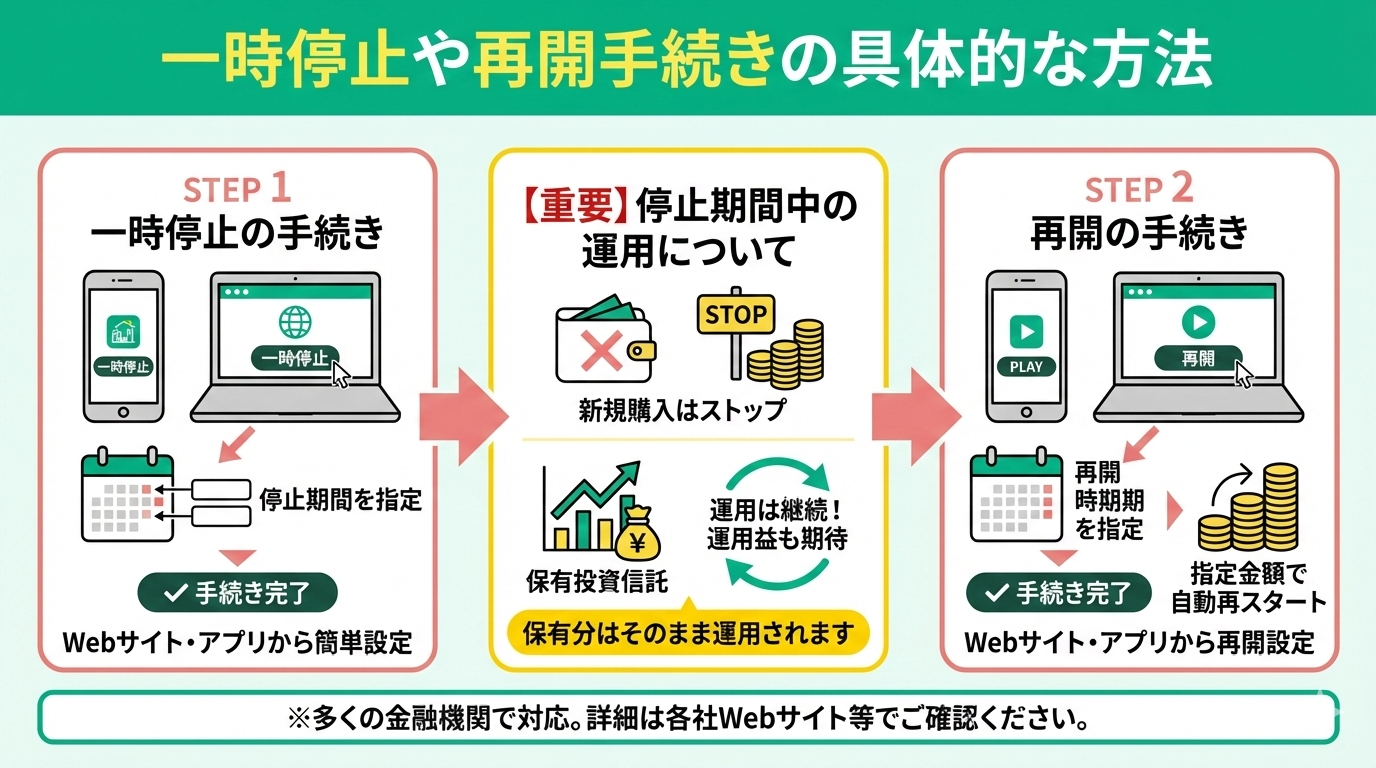

一時停止や再開手続きの具体的な方法

一時的に積立の支払いが難しい場合は、積立の一時停止を検討してみましょう。多くの金融機関では、積立の一時停止と再開に対応しています。

積立の一時停止は、各金融機関のWebサイトやアプリから手続きができます。停止期間や再開時期を指定して、手続きを進めていきましょう。

一時停止期間中は、新たな投資信託の購入はおこなわれませんが、すでに購入済みの投資信託の運用は継続されます。そのため、一時停止中も運用益をえることができるのです。

積立の再開も、Webサイトやアプリから手続きが可能です。再開時期を指定して、手続きを行ってください。再開後は、指定の積立金額で自動的に積立が再スタートします。

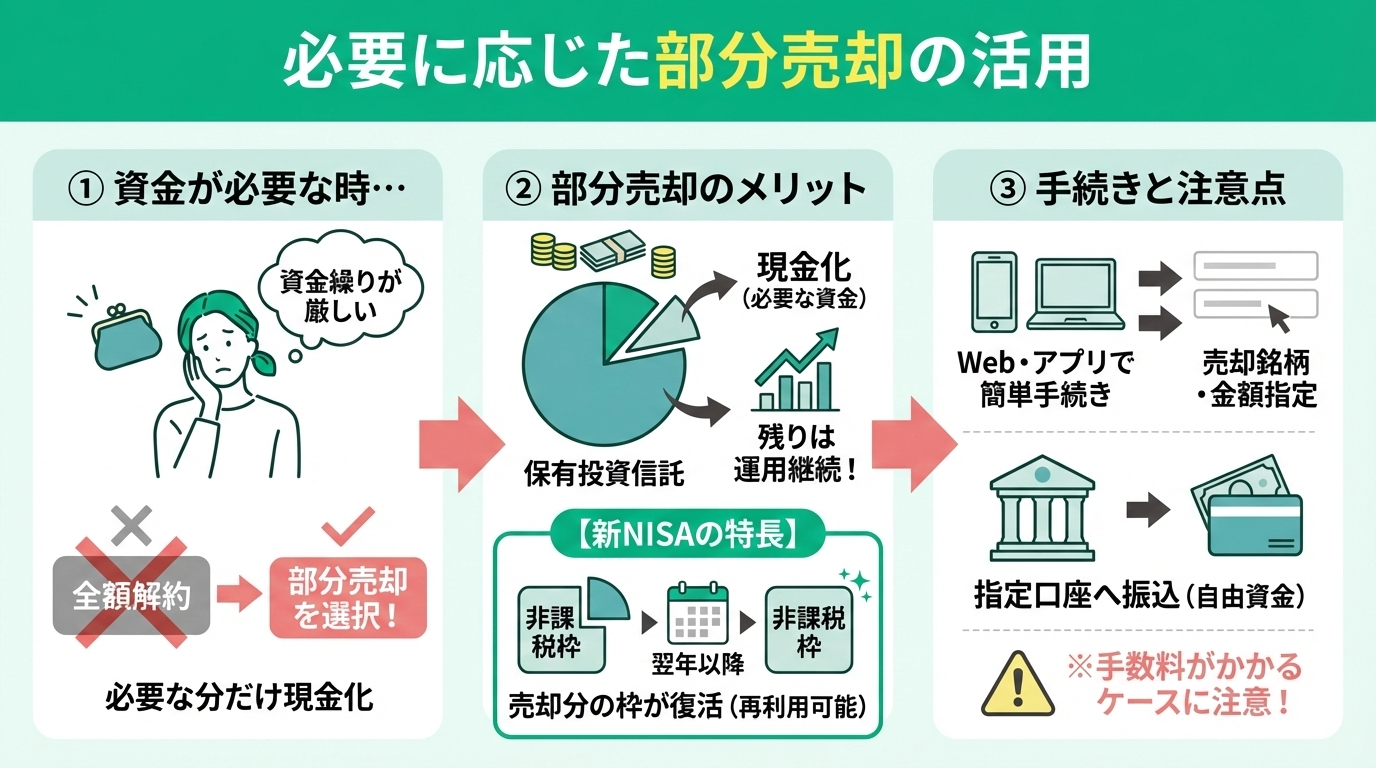

必要に応じた部分売却の活用

資金繰りが厳しい場合は保有している投資信託の一部を売却する方法もあります。部分売却を活用すると、必要な資金を確保しつつ、残りの投資信託の運用の継続ができるのです。

なお、新NISAでは売却した分の非課税枠が翌年以降に再利用できるため、一時的に現金化しても将来的な枠の再確保が可能です。

部分売却の手続きは、各金融機関のWebサイトやアプリから行えます。売却する投資信託と売却金額を指定して、手続きを進めていきましょう。

売却した資金は、指定の口座に振り込まれます。振り込まれた資金は、自由に使うことができます。ただし、売却には手数料がかかるケースがあるので、注意が必要です。

【3つの代替案】どうしても積立が続けられなくなったら?

さまざまな対応策を試みても、どうしても積立NISAの継続が難しくなってしまう場合があります。そんなときは、いったん積立NISAから撤退し、別の金融商品や制度の活用を検討してみるのも一つの選択肢です。

本章では、積立NISAに代わる3つの代替案をご紹介します。それぞれのメリットとデメリットを理解した上で、自分に合った方法を選んでいきましょう。

どうしても積立NISAを続けられない状況に陥ってしまった場合、代替案を検討する際に注意が必要です。自分の知識だけで判断すると、リスクの高い商品を選んだり、長期的な資産形成には不向きな選択をしてしまう可能性があります。

「NISAの無料相談窓口」では、専門家が一人ひとりの状況に合わせて、最適な代替案を提案してくれます。積立NISAを続けられなくなっても、諦めずに専門家に相談すると、新たな資産形成の道が見えてくるはずです。

簡単30秒の入力でLINEから相談できます

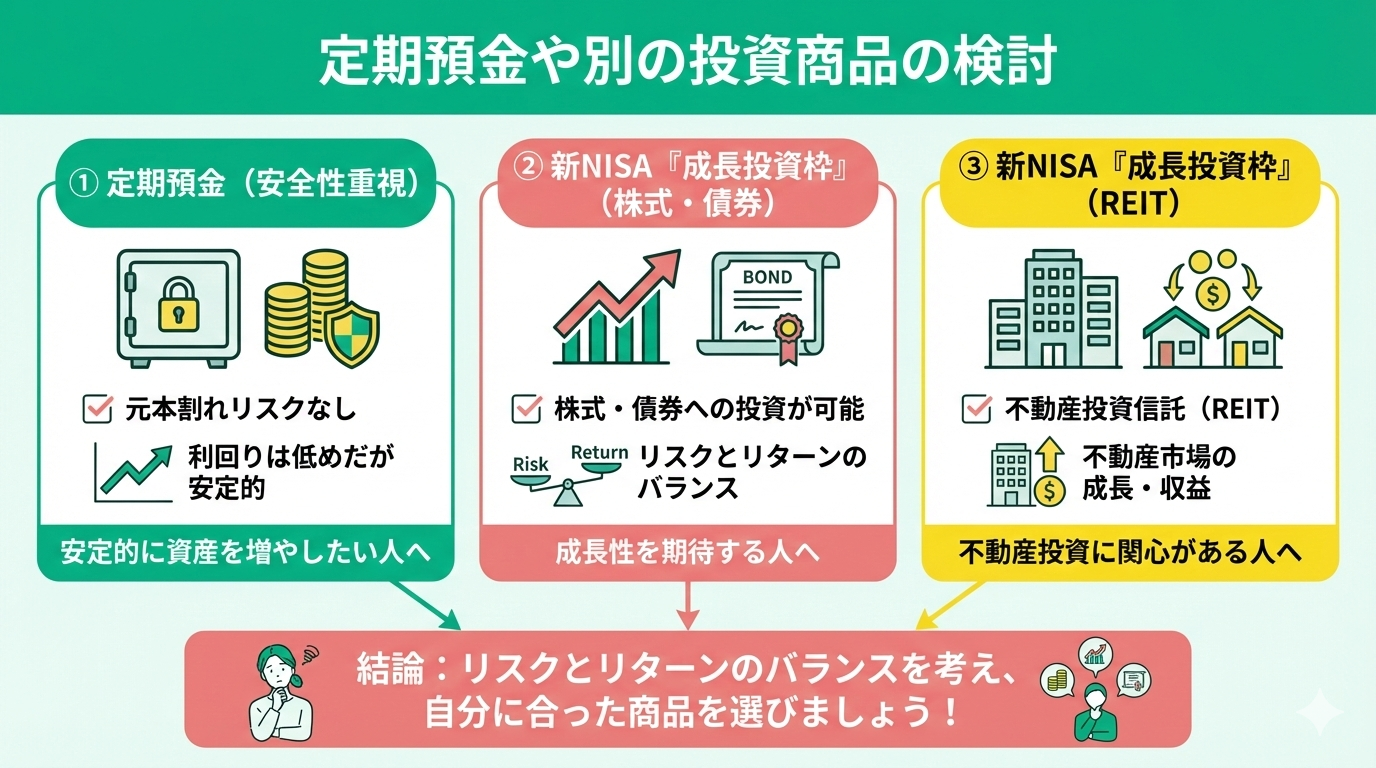

定期預金や別の投資商品の検討

積立NISAの代替として、まずは定期預金や他の投資商品の活用を検討してみましょう。

定期預金は、一定期間預け入れることで利息を得られる安全性の高い金融商品です。利回りは投資信託に比べると低めですが、元本割れのリスクがないため、安定的に資産を増やしたい人におすすめです。

また、投資信託以外にも新NISAの「成長投資枠」を利用すれば、株式や債券、不動産投資信託(REIT)などへの投資も可能です。

リスクとリターンのバランスを考えながら、自分に合った商品を選ぶことが大切です。

緊急時の資金確保方法

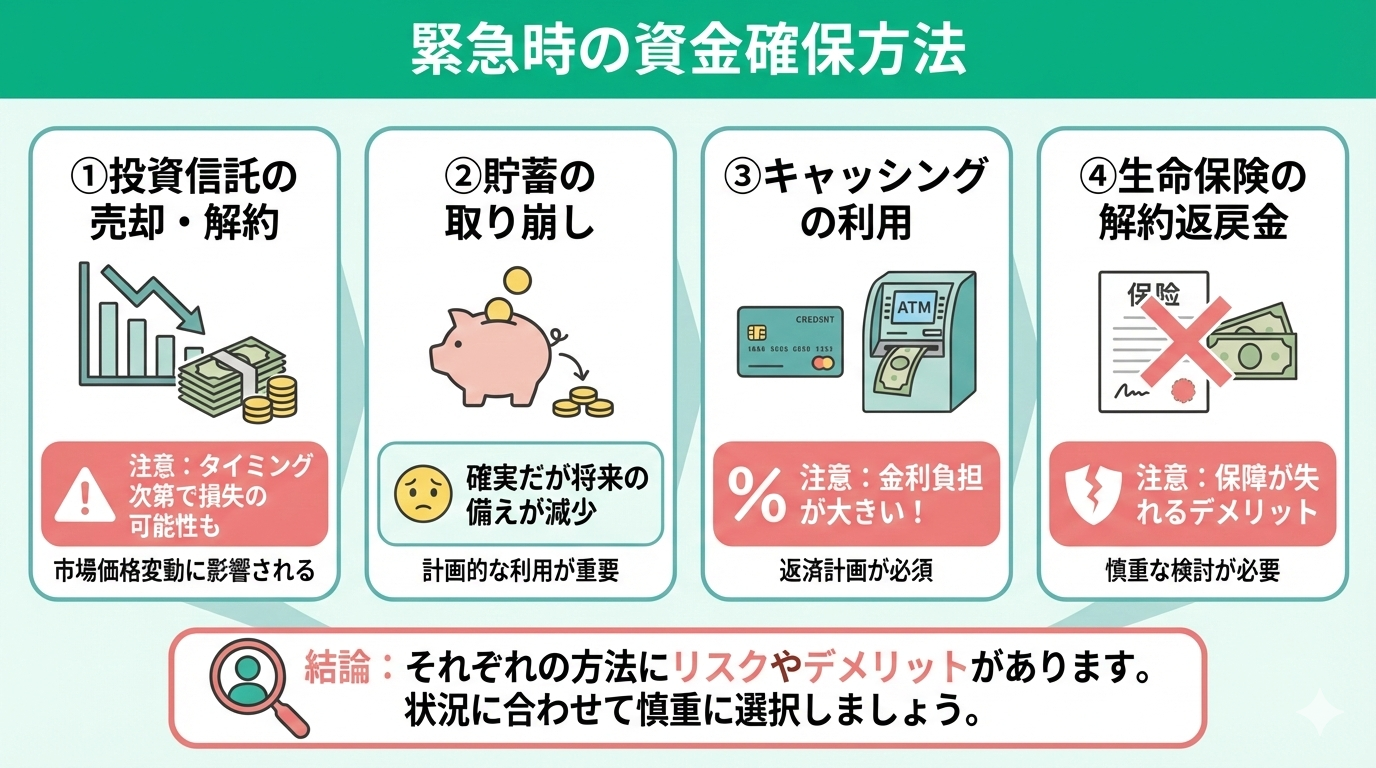

どうしても資金が必要になったときは、投資信託の売却や解約も検討しなければなりません。ただし、売却や解約のタイミングによっては、損失を被る可能性もあるので注意が必要です。

緊急時の資金確保としては、他にも、貯蓄の取り崩しや、キャッシングの利用などが考えられます。ただし、キャッシングは金利負担が大きいため、返済計画を立てた上で利用するようにしましょう。

また、生命保険の解約返戻金を活用する方法もあります。ただし、保障が失われるデメリットがあるため、慎重な検討が必要です。

専門家に相談して最適な運用方針を見つけよう

積立NISAを始めとする資産運用で、悩みを抱えている人は少なくありません。投資の知識や経験が不足していると、なかなか適切な判断ができないものです。

そんなときは、専門家に相談して、最適な運用方針を見つけるのがおすすめです。証券会社などが提供するサポートサービスや、ファイナンシャルプランナーの活用により、自分に合った資産運用の方法を見つけることができます。

自分に合った運用方針を見つけるのは簡単ではありません。投資の知識や経験が不足していると、短期的な価格変動に一喜一憂してしまったり、リスクの高い商品に手を出してしまう恐れがあります。

資産運用のプロであるファイナンシャルプランナーや証券会社の専門家に相談すると、自分の状況を客観的に分析してもらい、最適な運用方針を提案してもらえます。「NISAの無料相談窓口」では、経験豊富な専門家が親身になってアドバイスしてくれるので、信頼して相談できます。

簡単30秒の入力でLINEから相談できます

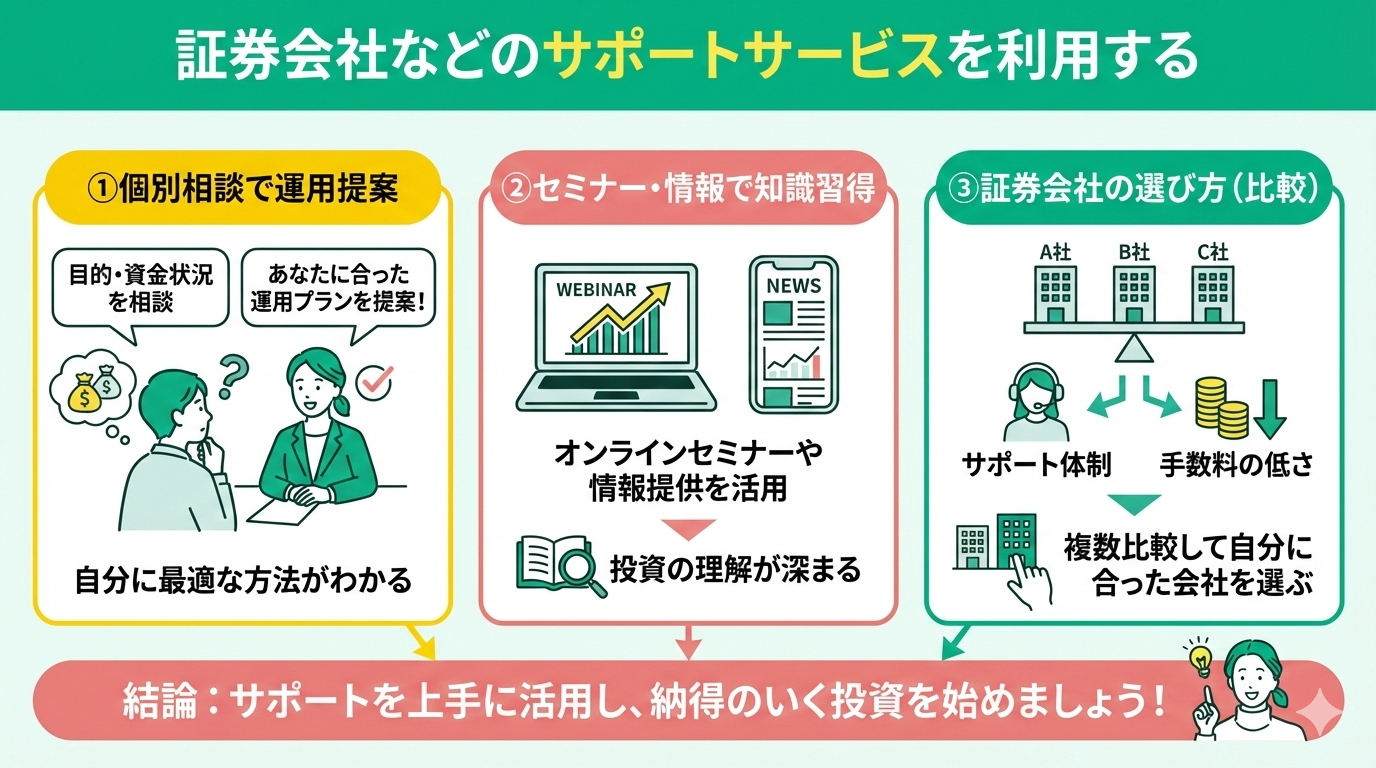

証券会社などのサポートサービスを利用する

多くの証券会社では、投資に関する相談に乗ってくれるサポートサービスを提供しています。投資の目的や資金の状況などを伝えることで、自分に合った運用方法を提案してもらえます。

また、オンラインセミナーや投資情報の提供など、投資に関する知識をえるためのサービスも充実しています。これらのサービスを上手に活用すると、投資に関する理解を深めることができます。

証券会社の選び方としては、サポート体制の充実度や手数料の低さなどがポイントになります。複数の証券会社を比較して、自分に合った証券会社を選ぶことが大切です。

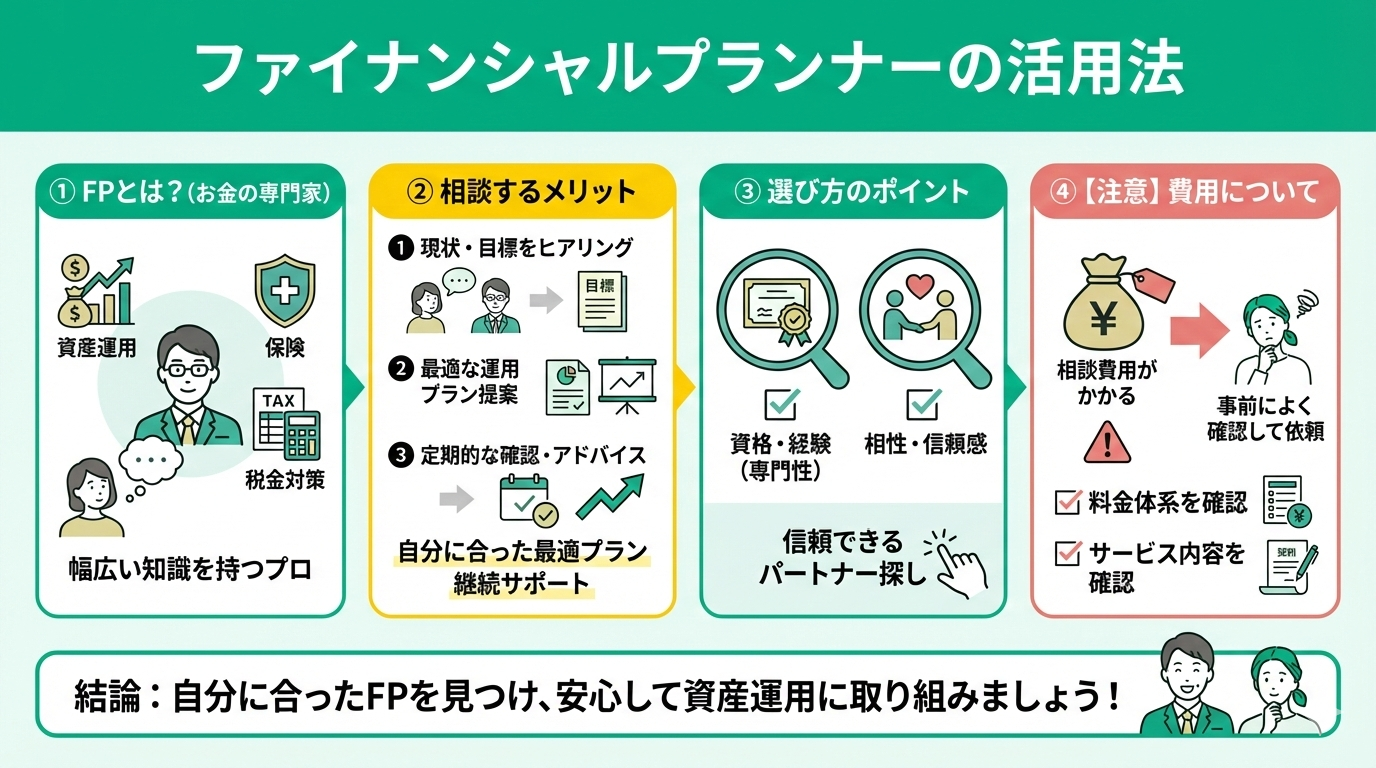

ファイナンシャルプランナーの活用法

資産運用の専門的なアドバイスが欲しい場合は、ファイナンシャルプランナー(FP)の活用がおすすめです。FPは、資産運用や保険、税金対策など、お金に関する幅広い知識を持つ専門家です。

FPに相談すると、自分の資産状況や目標に合わせた最適な運用方法を提案してもらえます。また、定期的に面談すると、運用状況の確認やアドバイスをもらうこともできます。

FPの選び方としては、資格や経験、相性などがポイントになります。信頼できるFPを見つけることで、安心して資産運用に取り組むことができます。

ただし、FPに相談する場合は、費用がかかることに注意が必要です。料金体系や提供されるサービス内容をよく確認した上で、依頼するようにしましょう。

NISAの支払いができないとどうなるか?対応策と注意点まとめ

NISAの支払いが継続できなくなった場合、積立停止による運用機会の損失や、複利効果が得られず資産成長が遅れるといった影響が出る可能性があります。

残高不足で買い付けがスキップされると、本来得られたはずの購入機会も逃してしまいます。もし支払いが厳しいと感じたら、積立金額の減額や一時停止、あるいは一部売却を検討してください。

どうしても継続が難しい場合は、定期預金や他の手段を検討する選択肢もありますが、それぞれの利点と欠点を理解した上で判断することが大切です。

ライフスタイルの変化に合わせて、無理のない範囲で運用を続ける工夫をしましょう。

NISAを含めた資産運用は、専門家に相談しながら進めるのが安心です。自身の資産状況や目標を正しく把握し、最適な運用方針を見つけるためにFPの知見を活用してください。

マネーキャリアのNISA無料相談窓口なら、経験豊富なプロがライフスタイルに寄り添って丁寧にアドバイスをしています。

無理のない積立金額の設定から、万が一支払いが難しくなった際の具体的なリカバリー方法まで、納得いくまで何度でも無料で相談できるのが大きな強みです。

目標達成に向けた確かな一歩を踏み出すために、ぜひマネーキャリアのサポートをフル活用してください。