収入環境が大きく変わる時期はFPへの相談がぴったり。不要な保険などの見直し・家計整理など、変化に応じて整えられる点がメリットです。

ふるさと納税についても詳しく、最適な組み合わせなどの提案が受けられますよ。

監修者ファイナンシャルプランナー

この記事の目次

- 産休・育休中の共働き世帯はふるさと納税できる?

- 産休・育休中のふるさと納税は「その年の収入」次第

- 共働き夫婦はそれぞれの名義でふるさと納税ができる

- 育休明けでもふるさと納税が利用できる

- 育休中の共働き世帯はふるさと納税と家計の見直しをセットで考えよう!

- 産休・育休中にふるさと納税をする際の注意点3つ

- 出産や育児に関する各種手当・給付金は収入に含まれない

- 医療費控除を考慮して限度額を計算する

- 産休・育休中は通常よりも控除上限額が下がる

- 育休中の家計管理・お金の不安は無料FP相談で解決しよう!

- 産休・育休中の共働き世帯のふるさと納税でよくある質問

- 共働きの子育て世帯におすすめの返礼品はありますか?

- 産休・育休中でもワンストップ特例制度は利用できますか?

- ふるさと納税をしすぎて損をすることはありますか?

- 【まとめ】産休・育休中のふるさと納税は上限額に注意して利用しよう

産休・育休中の共働き世帯はふるさと納税できる?

産休・育休中の共働き世帯でも、条件を満たせばふるさと納税を利用できます。

ただし、控除上限額は寄付をした年の所得をもとに決まるため、休業によって収入が減る年は、以前と同じ金額を寄付すると上限を超える可能性があります。

そのため、産休・育休中にふるさと納税を活用する際は、その年の見込み年収をもとに控除上限額を確認することが大切です。

ここでは、産休・育休中の共働き世帯が押さえておきたいポイントを3つに分けて解説します。

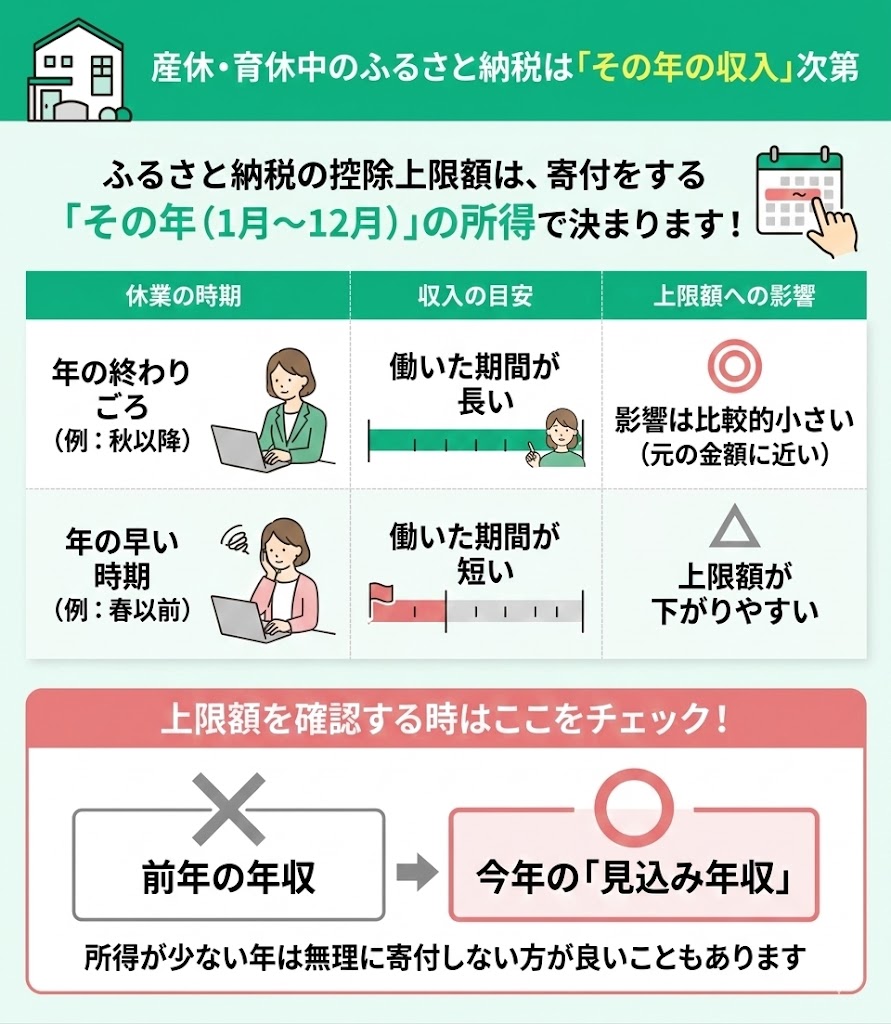

産休・育休中のふるさと納税は「その年の収入」次第

ふるさと納税の控除上限額は、寄付をする年の1月から12月までの所得をもとに計算されます。 そのため、その年の終わりごろに産休・育休に入る場合は影響が比較的小さい一方、年の早い時期から休業に入る場合は、控除上限額が下がりやすくなります。

産休・育休中にふるさと納税を検討する場合は、前年の年収ではなく、その年の見込み年収をもとに上限額を確認することが大切です。

働いた期間が短く、その年の所得が少ない場合は、控除できる税額も小さくなるため、無理に寄付をしないほうがよいケースもあります。

1年間を通して給与収入がほとんどない場合でも、ふるさと納税自体はできます。 ただし、所得税や住民税がかからないと控除のメリットを受けにくく、寄付額の多くが自己負担になります。

出産手当金や育児休業給付金は非課税のため、控除上限額の計算には含まれません。 産休・育休中は、その年の収入に応じて控除上限額が大きく変わることがあります。

前年と同じ感覚で寄付せず、見込み年収をもとにシミュレーションしてから金額を決めることが大切です。

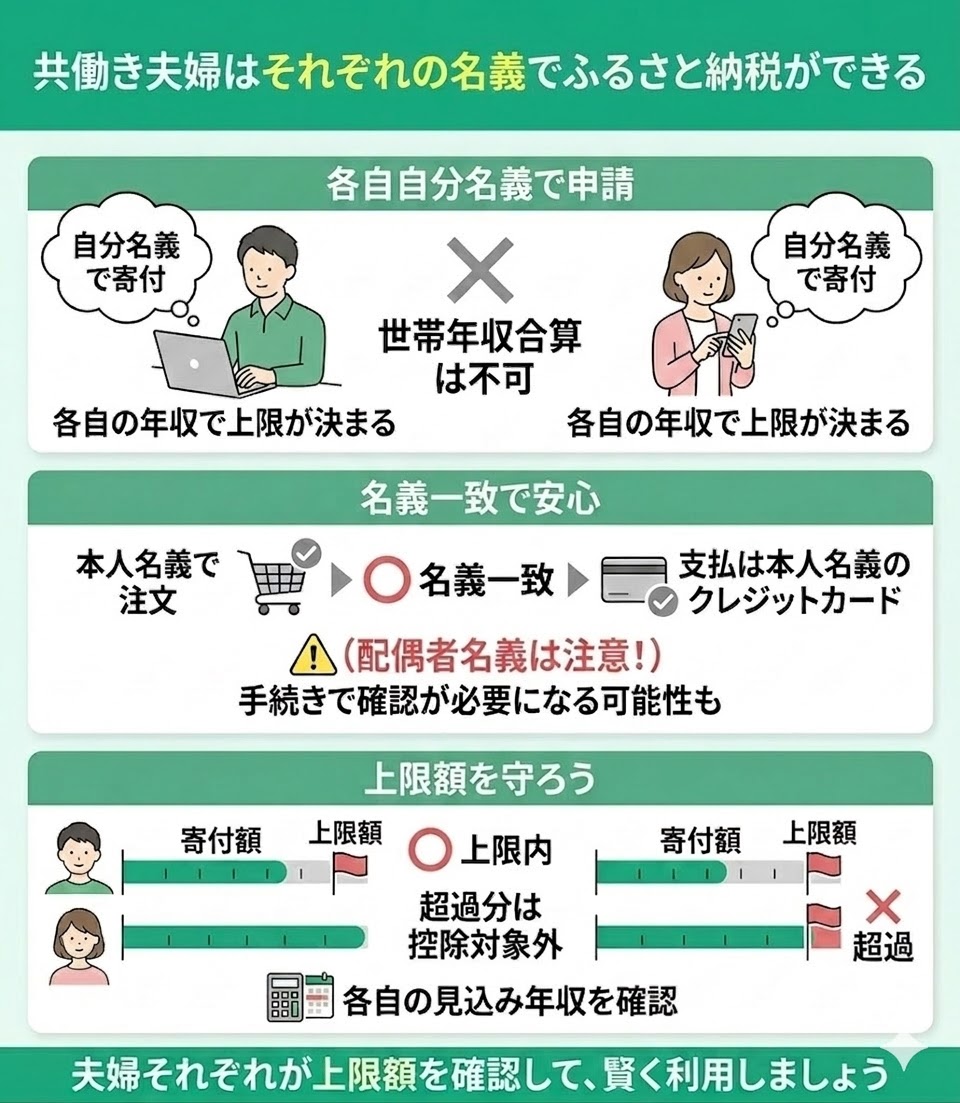

共働き夫婦はそれぞれの名義でふるさと納税ができる

ふるさと納税は、寄付した本人の年収や所得をもとに控除上限額が決まる制度です。 そのため、共働き夫婦はそれぞれが自分名義でふるさと納税を行う必要があり、世帯年収を合算して申請することはできません。

また、返礼品を注文した名義人と納税者の名義は、基本的に一致していることが大切です。 配偶者名義のクレジットカードで支払うと、控除の手続きで確認が必要になったり、取り扱いによっては控除の対象外となる可能性があるため、本人名義で申し込むほうが安心です。

さらに、控除上限額を超えて寄付した分は、控除の対象外となります。 共働き世帯であっても、夫婦それぞれが自分の見込み年収に合わせて上限額を確認し、無理のない範囲で利用することが大切です。

ふるさと納税は「誰がどれだけ税金を払っているか」でメリットが変わる制度です。 そのため、共働きでも必ずしも夫婦それぞれが利用する必要はありません。

特に産休・育休中は収入が下がりやすく、控除上限額も大きく変わります。 無理に自分名義で寄付をするよりも、収入が安定している配偶者の上限額を活用したほうが、結果的にお得になるケースも多いです。

「前年と同じ金額で寄付する」のではなく、その年の収入状況をもとに、世帯全体でどちらが使うとメリットが大きいかを考えて判断することが大切です。

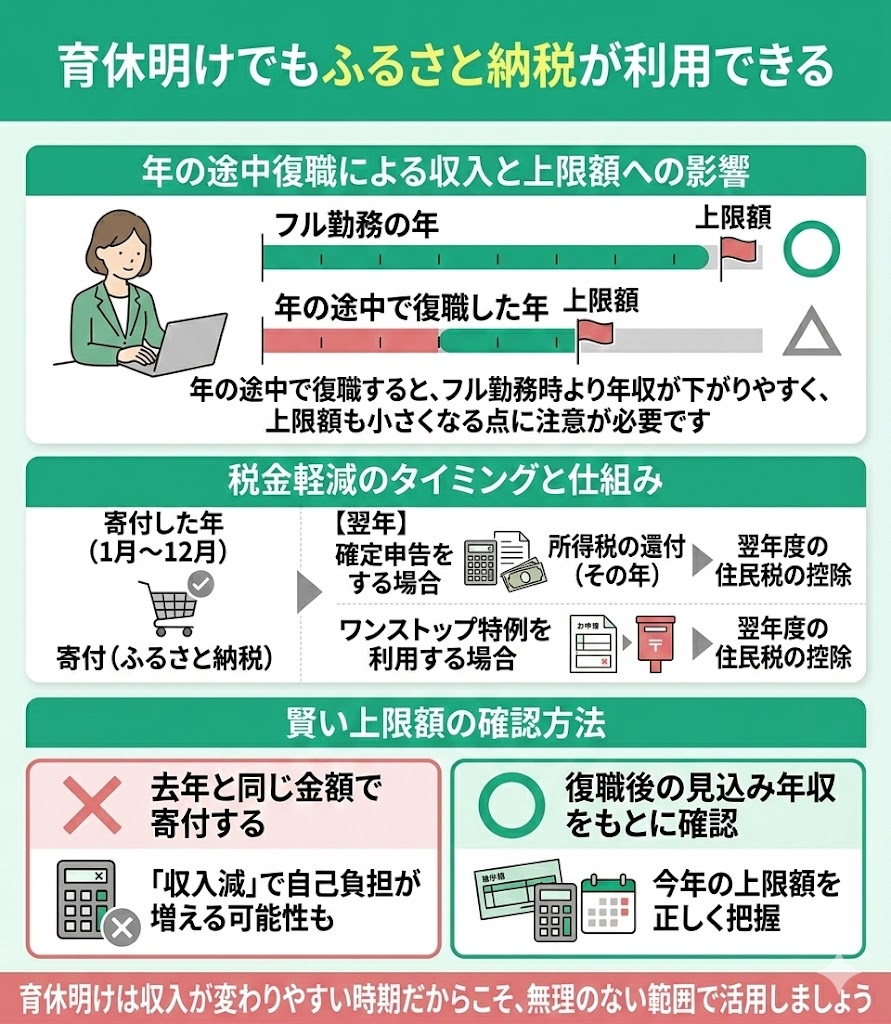

育休明けでもふるさと納税が利用できる

ふるさと納税の控除上限額は、その年(1月〜12月)の所得をもとに決まります。 そのため、年の途中で復職した場合は、フルで働いていた年よりも年収が下がりやすく、上限額も小さくなる点に注意が必要です。

また、ふるさと納税による税金の軽減は、確定申告をする場合はその年の所得税の還付と翌年度の住民税の控除として、ワンストップ特例制度を利用する場合は翌年度の住民税の控除として反映されます。

「去年と同じ金額で寄付する」のではなく、復職後の見込み年収をもとに上限額を確認することが大切です。 収入が少ないタイミングで寄付額を増やしすぎると、控除しきれず自己負担が増える可能性もあります。

育休明けは収入が変わりやすい時期だからこそ、その年の収入に合わせて無理のない範囲で活用しましょう。

ふるさと納税をするべきか迷ったときは、シミュレーションツールの活用がおすすめです。

年収や家族構成を入力するだけで、控除上限額の目安を簡単に確認できます。 上限額がわかれば、「どのくらい寄付できるのか」「自己負担が増えないか」を事前に判断でき、寄付しすぎによる損も防ぎやすくなります。

ふるさと納税は上限内であれば、実質2,000円の負担で返礼品を受け取れるため、正しく使えば家計のプラスにつながります。

産休・育休中は収入や控除の状況が変わりやすく、上限額の判断が難しい時期です。 迷った場合はFPに相談することで、ふるさと納税だけでなく家計全体を踏まえた最適な活用方法を確認できます。

育休中の共働き世帯はふるさと納税と家計の見直しをセットで考えよう!

育休中は収入が変わるタイミングでもあり、家計を見直すよい機会です。 ふるさと納税だけでなく、固定費や支出全体を見直すことで、家計のムダを減らしやすくなります。

支出を整えたうえでふるさと納税を活用すれば、節税効果とあわせて、将来に向けた貯蓄にもつなげることができます。

また、子どもの教育費や住宅購入など、これからまとまった支出が増える家庭も多い時期です。 早い段階で家計のバランスを整えておくことで、無理のない資金計画を立てやすくなります。

ふるさと納税や家計の見直しを効率よく進めたい方は、FP相談サービスの活用も検討してみましょう。

マネーキャリアでは、専門知識を持つFPが、収入状況やライフプランに合わせて最適なアドバイスを行っています。

相談は何度でも無料で、事前にFPの得意分野や実績を確認できるため、安心して利用できます。 自分で判断が難しい場合は、専門家に頼ることで無駄のない選択がしやすくなります。

産休・育休中にふるさと納税をする際の注意点3つ

産休や育休中にふるさと納税を申請する際の注意点を3つ紹介します。

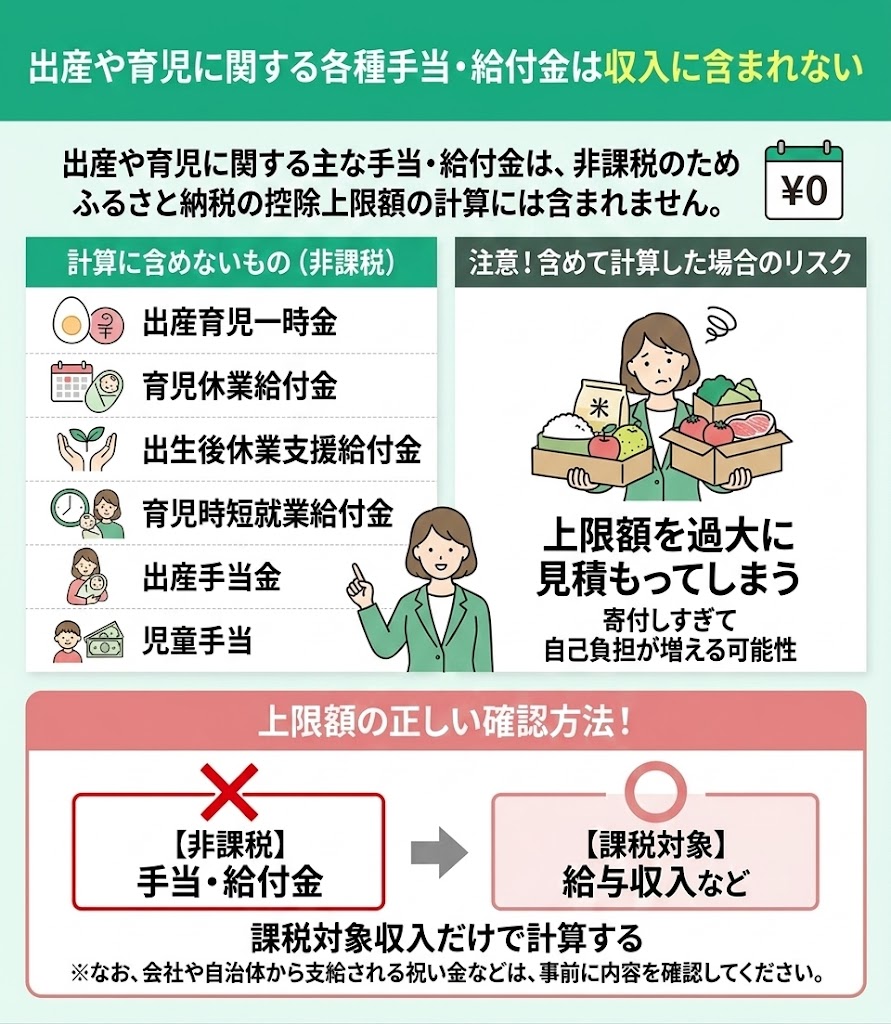

出産や育児に関する各種手当・給付金は収入に含まれない

- 出産育児一時金

- 育児休業給付金

- 出生後休業支援給付金

- 育児時短就業給付金

- 出産手当金

- 児童手当

ふるさと納税は魅力のある制度ですが、産休・育休中はまず受け取れる手当や給付金をきちんと把握することが大切です。

各種手当や給付金は家計を支える重要なお金なので、ふるさと納税だけを優先して考えないようにしましょう。

特にこの時期は、ふるさと納税の上限額だけでなく、家計全体の収支や今後の支出もあわせて考えることが大切です。

制度が多くて判断に迷う場合は、FPに相談することで、ふるさと納税と各種手当・給付金のバランスを踏まえたアドバイスを受けられます。

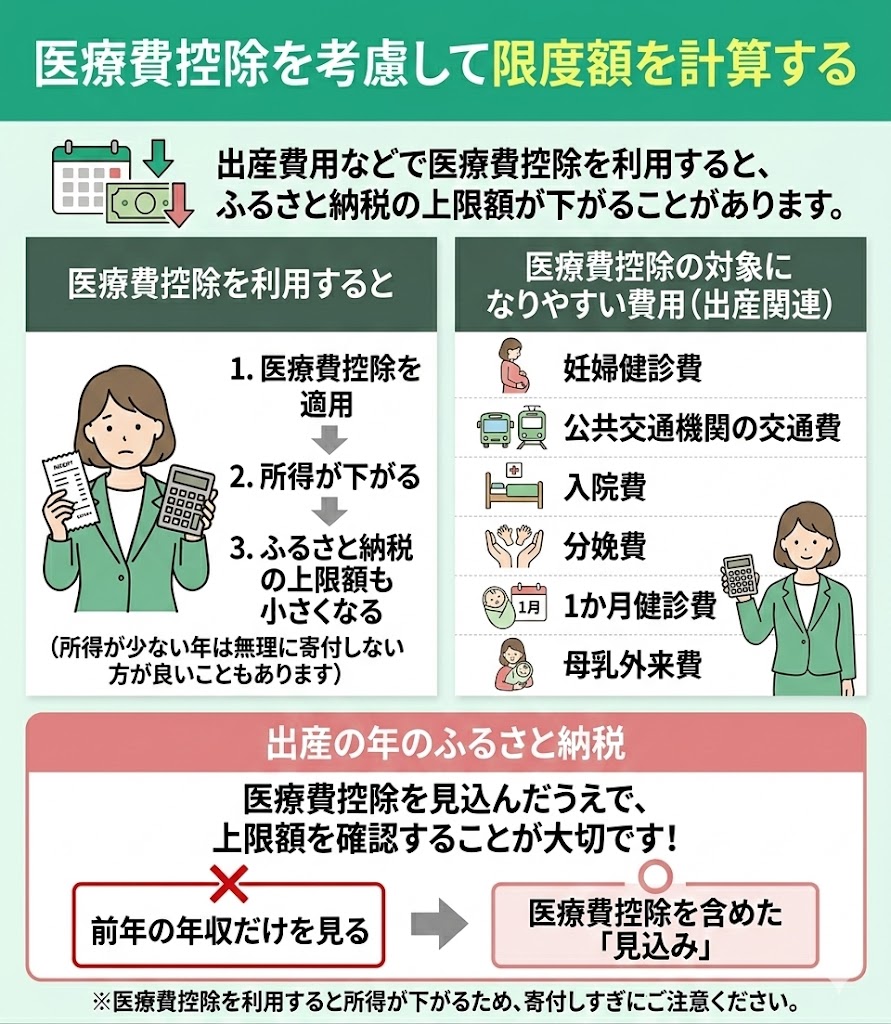

医療費控除を考慮して限度額を計算する

出産費用や妊婦健診などで医療費控除を利用する場合は、ふるさと納税の控除上限額にも影響する可能性があります。

医療費控除を適用すると所得が下がるため、ふるさと納税で控除できる上限額も小さくなりやすいからです。

そのため、出産の年にふるさと納税を行う場合は、医療費控除を見込んだうえで上限額を確認することが大切です。

出産関連で医療費控除の対象になりやすい費用には、次のようなものがあります。

- 妊婦健診費

- 公共交通機関の交通費

- 入院費

- 分娩費

- 1か月健診費

- 母乳外来費

医療費控除は、生計を一にする家族分をまとめて申告することができます。

夫婦のうち、収入が高い方が申告したほうが、控除の効果を受けやすいケースが一般的です。

一方で、ふるさと納税の上限額だけを気にして、医療費控除を申告しないのは避けたいところです。 どちらか一方だけを見るのではなく、家計全体でどちらが有利かを考えて判断しましょう。

制度の組み合わせがわかりにくい場合は、FPに相談するのもおすすめです。 マネーキャリアなら、ふるさと納税や医療費控除を含めて、家計に合った使い方を一緒に整理できます。

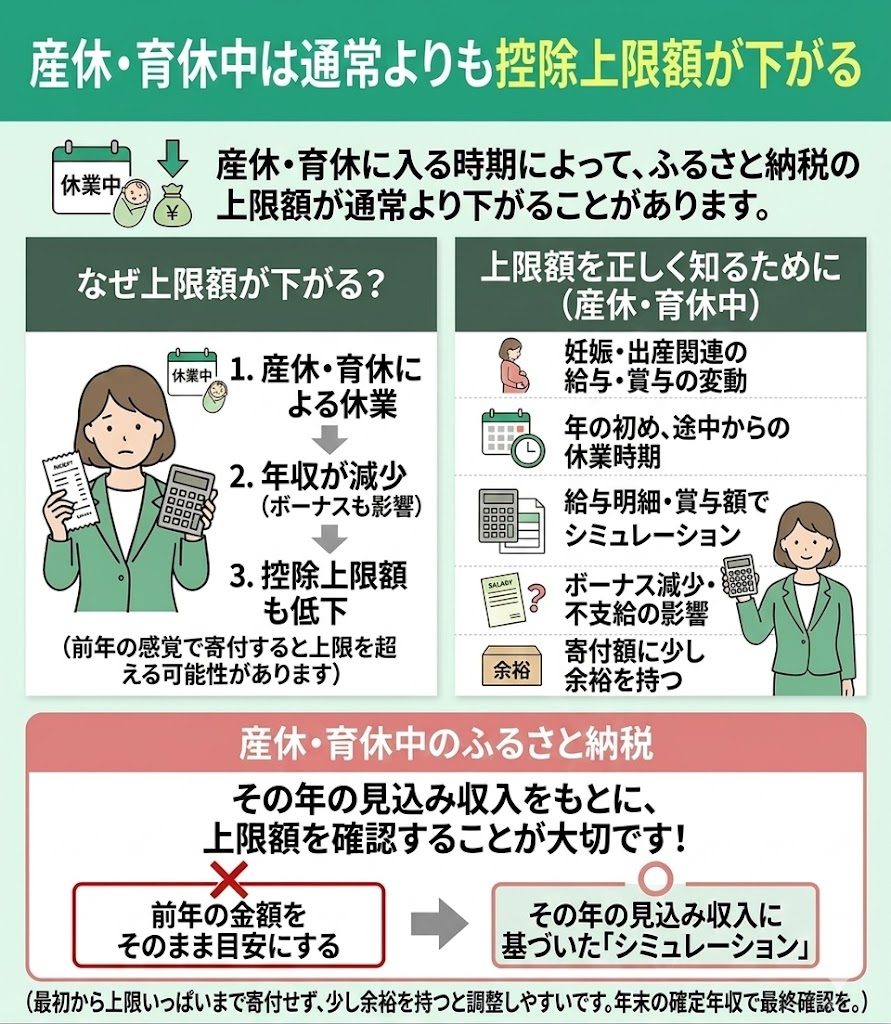

産休・育休中は通常よりも控除上限額が下がる

産休・育休に入る時期によっては、ふるさと納税の控除上限額が通常より下がることがあります。 特に、年の初めや途中から休業する場合は、その年の収入が減りやすく、毎年と同じ感覚で寄付すると上限を超える可能性があるため注意が必要です。

また、給与だけでなく、ボーナスが減る、または支給されない場合も、上限額に影響します。 産休・育休中にふるさと納税をする際は、前年の金額を目安にするのではなく、その年の見込み収入をもとに上限額を確認しておきましょう。

ふるさと納税の控除上限額を知るには、その年の見込み年収をできるだけ正確に把握することが大切です。

年末に源泉徴収票を確認すれば正式な年収がわかりますが、寄付のタイミングによってはそれまで待てないこともあるでしょう。 その場合は、産休・育休に入るまでの給与明細や賞与額をもとに、年収を見積もってシミュレーションしておく方法があります。

最初から上限いっぱいまで寄付するのではなく、少し余裕を持って進めておくと、年末に金額を調整しやすくなります。

育休中の家計管理・お金の不安は無料FP相談で解決しよう!

育休中は世帯収入が変わりやすく、これまでと同じ家計管理でよいのか不安を感じる方も多いでしょう。 出産や育児をきっかけに支出も変化しやすいため、将来のお金について考える機会が増える時期でもあります。

こうした不安は、これから必要になるお金や家計の見通しがはっきりしていないことで大きくなりがちです。 教育費や住宅費、貯蓄の目安などを整理するだけでも、家計の不安は軽くなりやすくなります。

ひとりで判断するのが難しい場合は、FPに相談するのもひとつの方法です。 専門家の視点を取り入れることで、ふるさと納税だけでなく、家計全体を踏まえたお金の考え方を整理しやすくなります。

マネーキャリアでは、FP資格を持つ相談員が、一人ひとりのライフスタイルや家計状況に合わせて相談に対応しています。

それぞれ得意分野や相談実績があるため、ふるさと納税や家計管理はもちろん、少し複雑なお金の悩みも相談しやすいのが特長です。

相談は何度でも無料で、全国どこからでも利用できます。 気軽に相談しやすい体制が整っているため、育休中のお金の不安を整理したい方にも向いています。

産休・育休中の共働き世帯のふるさと納税でよくある質問

産休・育休中のふるさと納税については、制度が複雑に感じられ、不安や疑問を持つ方も多いのではないでしょうか。

ここでは、特によくある質問を3つピックアップし、それぞれわかりやすく解説します。

共働きの子育て世帯におすすめの返礼品はありますか?

| カテゴリ | おすすめ返礼品 |

|---|---|

| 肉・ハム | ブランド牛(松阪牛、神戸牛など) 豚肉、鶏肉、ハム・ソーセージ |

| 米・パン | ブランド米(魚沼産コシヒカリなど) パンセット |

| 工芸品・日用品 | 食器、タオル、インテリア雑貨、伝統工芸品 |

| 家電・電化製品 | テレビ、カメラ、調理家電、美容家電 |

返礼品選びで迷ったときは、家族みんなで使いやすいか、無理なく保存できるかを基準に考えるのがおすすめです。

あわせてレビューを確認しておくと、量や品質、使い勝手のイメージがしやすくなります。 特に、満足した声だけでなく気になった点も見ておくと、より納得して選びやすくなります。

産休・育休中でもワンストップ特例制度は利用できますか?

産休・育休中でも、条件を満たせばワンストップ特例制度を利用できます。

ワンストップ特例制度とは、ふるさと納税をした際に、確定申告をしなくても控除を受けられる仕組みです。 利用するには、寄付先の自治体へ申請書を提出する必要があります。

ただし、1年間の寄付先が5自治体を超える場合や、医療費控除などで確定申告をする場合は、ワンストップ特例制度は利用できません。

産休・育休中は出産費用などで確定申告が必要になることもあるため、ふるさと納税の手続き方法もあわせて確認しておくと安心です。

ふるさと納税は仕組み自体はシンプルですが、控除上限額の計算や申告方法は迷いやすいポイントです。

特に産休・育休中は収入や控除の状況が変わりやすいため、自分で判断するのが難しく感じることもあるでしょう。

FPに相談すれば、ふるさと納税の上限額だけでなく、医療費控除など他の制度とのバランスも含めてアドバイスを受けられます。 家計全体を見直したい方は、専門家に相談しながら整理していくのもおすすめです。

ふるさと納税をしすぎて損をすることはありますか?

ふるさと納税は、利用の仕方によっては損をすることがあります。 特に注意したいのは、次のようなケースです。

- 控除上限額を超えて寄付した場合

- その年の所得が少ない場合

- 確定申告やワンストップ特例制度の申請を忘れた場合

損を防ぐためには、まず控除上限額をできるだけ正確に把握することが大切です。 ふるさと納税サイトやシミュレーションツールを使って、寄付前に上限額の目安を確認しておきましょう。

また、上限額があまり高くない場合は、無理に寄付を増やさない判断も大切です。 産休・育休中は収入が変わりやすいため、その年の状況に合った金額で利用することを意識しましょう。

さらに、見落としやすいのがワンストップ特例制度や確定申告の手続きです。 申請を忘れると控除を受けられず、寄付額がそのまま自己負担になってしまうため、手続きまで含めて忘れずに行いましょう。

【まとめ】産休・育休中のふるさと納税は上限額に注意して利用しよう

産休・育休中でもふるさと納税は利用できますが、収入が減る年は控除上限額も下がりやすいため注意が必要です。

前年と同じ感覚で寄付するのではなく、その年の見込み年収をもとに上限額を確認したうえで、無理のない範囲で活用しましょう。

また、産休・育休中はふるさと納税だけでなく、家計全体を見直すよいタイミングでもあります。 手当や給付金、医療費控除なども含めて考えることで、より家計に合った選択がしやすくなります。

「自分のケースではいくらまで寄付できるのか」「家計全体でどう考えるべきか」と迷う場合は、FPに相談するのもおすすめです。 マネーキャリアなら、ふるさと納税だけでなく、育休中の家計管理や今後のライフプランまで含めて無料で相談できます。