- ダイワファンドラップオンラインの実際の口コミと運用実績を知りたい方

- 手数料や最低投資金額などのデメリットも含めて総合的に判断したい方

内容をまとめると

- ダイワファンドラップオンラインは「大手証券会社の大和証券会社のロボアドバイザー」として評判が高い。

- 投資をなにから始めればよいかわからない人は、まずFPに相談するべき。金融機関の選び方、口座開設の方法、商品の選び方をまとめて相談できる。

- 本当に自分に合う相談窓口を探すなら、満足度98.68%、相談実績10万件以上のマネーキャリアがおすすめ!

監修者ファイナンシャルプランナー

この記事の目次

- ダイワファンドラップオンラインの口コミ・評判とは

- ダイワファンドラップオンラインの良い口コミ・評判

- ダイワファンドラップオンラインの悪い口コミ・評判

- ダイワファンドラップオンラインの運用実績と利回りは?

- ダイワファンドラップオンラインのメリットとは

- 大手証券会社の安心感がある

- 長期的な運用実績がある

- プロレベルの運用アルゴリズム

- ダイワファンドラップオンラインのデメリットとは

- 手数料が高い

- 最低投資金額が高い

- 投資対象が限定されている

- あなたのお悩みはどこに相談すべき?相談先がすぐにわかる診断チャート

- FPへの相談がおすすめな方

- IFAへの相談がおすすめな方

- 銀行への相談がおすすめな方

- 証券会社への相談がおすすめな方

- 自分にぴったりの資産形成・運用方法がわかる一番おすすめの相談窓口とは?

- ダイワファンドラップオンラインの口コミ・評判に関するよくある質問

- ダイワファンドラップオンラインの解約方法と手数料は?

- ダイワファンドラップで確定申告は必要ですか?

- ダイワファンドラップと他社を比較したいです

- ダイワファンドラップオンラインの口コミ・評判、運用実績まとめ

ダイワファンドラップオンラインの口コミ・評判とは

ダイワファンドラップオンラインは、大和証券が提供するオンライン完結型の投資一任サービスです。

自動で資産配分やリバランスを行ってくれる点が特徴ですが、実際のユーザーからはどのような評価を受けているのでしょうか?

まずは、良い口コミ・悪い口コミの両面をチェックすることで、サービスの実態と向いている人の傾向を明らかにしていきます。

ダイワファンドラップオンラインの良い口コミ・評判

大手証券会社のサービスなので安心感がある

大手総合証券会社である大和証券が運営する自動投資サービスなので安心感がある。また資産運用をお任せしながらも、電話とか実店舗で運用状況に関する相談も受けられるのは他にない特徴だと思う。

はじめての投資デビューで使ってみた

自分は今まで投資ではなく基本的に、口座に貯金するスタイルでお金を貯めてきたが、この不景気の時代に投資でお金を増やすというのが流行っているのを知り、自分なりに調べた結果ダイワファンドラップが自分にあっていると思いました。いくつか手続きの複雑さなどの不満もありますが、今のこと問題なく使用できているため、満足です。

担当のアドバイスで安心して投資できた

担当のアドバイスがよく、安心して投資することができた。少しずつ買い増しして順調に利益を上げるけとができた。売買の手数料も安く、安心して取引できた。セミナーも参加し、ファンドラップの現場を理解することに役立った。銘柄の入れ替えも明確で安心して取引することができた。利益貢献度は非常に高く、満足いく結果となった。

ダイワファンドラップオンラインの悪い口コミ・評判

自分の判断で投資する方が利益が出る

初めて間もないが利益が上がるようには思えない。自分の経験から考えると自分の判断で投資をするほうが利益も出るし後悔しなくて済むと感じる。

他のロボバイザーと比べて手数料が高い

ダイワファンドラップONLINEはもともと大和証券を使っていたこともあり、手間なく始めることができ、またアプリも普通に使う分には問題なく使うことができるためはじめました。一方、ほかのロボアドバイザーの商品と比べて若干手数料などが高いところはあるし、実績も特に抜きんでてよいということはないので、この回答にしました。

すぐに解約ができない

契約後に短期間で解約ができないため、多額の資金を投じる場合は事前に入念に計画を立てなければならない点が不便だと思います。

口コミを読んでいたら、「手数料が高い」とか「短期間で解約できない」とか、けっこう不安な内容もあって…。

自分に合っているか心配になってきました。

たしかに、ダイワファンドラップオンラインはコスト面でも評価が分かれるところですね。

でも、資産運用は「何を選ぶか」よりも「自分に合ったスタイルを見極めること」のほうが重要です。

もし迷っているようなら、まずはマネーキャリアで無料相談してみるのがおすすめです。FP資格を持つ専門家が中立的な立場から、あなたの状況に合った運用方法や他社比較も含めて丁寧にアドバイスしてくれますよ。

予約も30秒で完了するので、ぜひお気軽に相談して、お金の不安を解消しましょう。

ダイワファンドラップオンラインの運用実績と利回りは?

ダイワファンドラップオンラインの運用実績は、利用者のリスク許容度や運用コースによって異なりますが、長期的なデータを見ると比較的安定したパフォーマンスを示しています。

例えば、大和証券が公表しているモデルポートフォリオによれば、リスク中程度のコースで年平均3~5%程度の利回りが見込まれているケースがあります(※過去の実績であり将来の成果を保証するものではありません)。

また、自動リバランスや分散投資を組み合わせた運用戦略により、市場の変動リスクを抑えながら、資産を着実に成長させることを目指しています。

これにより、長期投資に適したサービスとして評価される傾向があります。

一方で、コースによっては短期的に元本割れする可能性もあるため、利回りだけでなく、自分の運用目的に合致しているかを確認することが重要です。

ダイワファンドラップオンラインのメリットとは

ダイワファンドラップオンラインには、自動で資産配分を見直してくれる便利さだけでなく、他のロボアドバイザーにはない独自の強みがあります。

運営元が大手証券会社であるという安心感や、長期実績に裏打ちされた信頼性、そしてアルゴリズムによる高度な運用設計がその代表例です。

この章では、利用者が感じている主要なメリットを3つに絞って詳しく解説します。

大手証券会社の安心感がある

ダイワファンドラップオンラインを提供しているのは、日本を代表する証券会社の一つである大和証券です。

長年にわたって培われてきた金融ノウハウと実績があるため、運用を任せるうえでの安心感は大きなメリットといえます。

特に、証券会社が提供するラップ口座は信頼性や管理体制に優れており、資産を預ける際の心理的なハードルが低くなります。

加えて、大和証券は金融庁の厳格な監督を受けた正規の金融商品取引業者であり、利用者資産は分別管理されている点も安心材料のひとつです。

投資初心者にとって「運営会社の信頼性」は重要な判断基準となるため、大手の安心感は見逃せないポイントです。

ネット完結型でありながら、老舗証券のバックアップを得られるという点で、他のロボアドバイザーとは一線を画す存在といえるでしょう。

長期的な運用実績がある

ダイワファンドラップオンラインの強みの一つは、長期にわたる運用実績が蓄積されている点です。

大和証券では、2004年から対面型のファンドラップサービスを提供しており、そのノウハウを活かした形でオンライン版が運用されています。

長年の実績データに基づいて構築されたポートフォリオやリスク管理の手法は、短期間で立ち上げられた新興サービスにはない信頼感があります。

また、長期投資を前提とした設計がなされており、市場の上下に左右されすぎず、ブレの少ない運用を目指せるのも特徴です。

利用者にとっては、過去のデータを参考にした判断ができるため、将来の不確実性に対して一定の納得感を持ちながら資産形成に取り組むことができます。

実績のある運用スタイルを重視する人にとって、大和証券の長期的な運用履歴は大きな安心材料になるでしょう。

プロレベルの運用アルゴリズム

ダイワファンドラップオンラインは、プロの投資家レベルの判断基準をもとに設計された高度なアルゴリズムを活用して資産運用を行います。

具体的には、利用者のリスク許容度や資産状況に応じて最適なポートフォリオを構築し、市場環境に応じた自動リバランスや運用方針の見直しが行われます。

この運用ロジックは、過去の市場データや経済状況を多角的に分析し、再現性のある判断モデルを元に構築されているため、属人的な判断に頼らない一貫性のある運用が可能です。

また、自分では判断が難しい局面でも、プロが考える運用方針に近い形で運用を継続できるのが大きな魅力です。

「専門知識がない」「市場を常にチェックする余裕がない」といった人でも、安心して資産を任せることができる仕組みが整っており、長期的な資産形成において信頼できるサポートとなるでしょう。

ダイワファンドラップオンラインのデメリットとは

どんなに評価の高い資産運用サービスであっても、利用前に把握しておきたい注意点はあります。

ダイワファンドラップオンラインも例外ではなく、人によっては「ハードルが高い」と感じるポイントが存在します。

この章では、特に利用者の声やスペック面で指摘されがちな3つのデメリットを取り上げ、それぞれの背景や注意すべき点を詳しく解説します。

手数料が高い

ダイワファンドラップオンラインを検討する際、最も注意すべき点の一つが「手数料の高さ」です。

一般的なロボアドバイザーと比較すると、運用管理費用に加えて信託報酬や投資顧問料など複数のコストがかかり、トータルで年率1.5%前後の負担となるケースもあります。

特に、長期で運用する場合は手数料の差が資産の伸びに大きく影響するため、コスト重視の人にとってはデメリットに感じやすいでしょう。

また、資産残高に応じた手数料体系となっているため、資産額が増えるほど費用も増加します。

もちろん、提供されるサービスの質や信頼性を含めた「対価」と考えることもできますが、他の低コスト型サービスと比較したうえで判断することが重要です。

運用益とのバランスを見ながら、費用対効果を冷静に見極める必要があります。

最低投資金額が高い

ダイワファンドラップオンラインを利用するには、最低でも100万円からの資金が必要です。

これは他のロボアドバイザーの多くが1万円や1,000円からスタートできるのに比べて、かなり高いハードルといえるでしょう。

まとまった資金がないと始められないため、「少額から試したい」「まずは様子を見ながら運用したい」という初心者には向いていません。

また、資産形成をこれから始める若年層にとっても、初期費用の大きさがネックになりやすいです。

サービス内容や運用体制が本格的であるぶん、最低投資金額が高めに設定されていることは納得できますが、誰にとっても気軽に始められるわけではありません。

自分の資金計画やリスク許容度を踏まえたうえで、初期費用に見合う価値があるかどうかを、冷静に判断することが大切です。

投資対象が限定されている

ダイワファンドラップオンラインでは、投資先があらかじめ選定された国内外の株式・債券・REITなどに限定されています。

これにより、一定の安定性と分散効果は得られるものの、「特定のテーマ型ファンドに投資したい」「より幅広い商品から自分で選びたい」と考えている人にとっては物足りなさを感じる可能性があります。

また、投資対象の入れ替えも基本的に自動で行われるため、自分の意思で細かく調整したいタイプの人には不向きです。

ダイワ独自の運用モデルに従う設計になっているため、柔軟性という点では制限があるのは否めません。

利用を検討する際は、あらかじめ投資対象や運用ルールを確認し、自分の運用方針と合っているかを慎重に見極めることが重要です。

思ったより投資対象が限られているんですね…。

もっと柔軟に選べるサービスのほうが、自分には合ってる気がします。

そう感じるのも自然です。

ダイワファンドラップは「お任せ運用」を重視する設計なので、自由度を求める人にはやや制約を感じることもありますね。

ただ、他にも選択肢はたくさんありますよ。

マネーキャリアの無料相談では、FP資格を持つ専門家があなたの希望に合わせて複数のサービスを比較しながら提案してくれます。

中立的な立場なので、「自分に合う選択肢がわからない」と感じたときの一歩におすすめです。

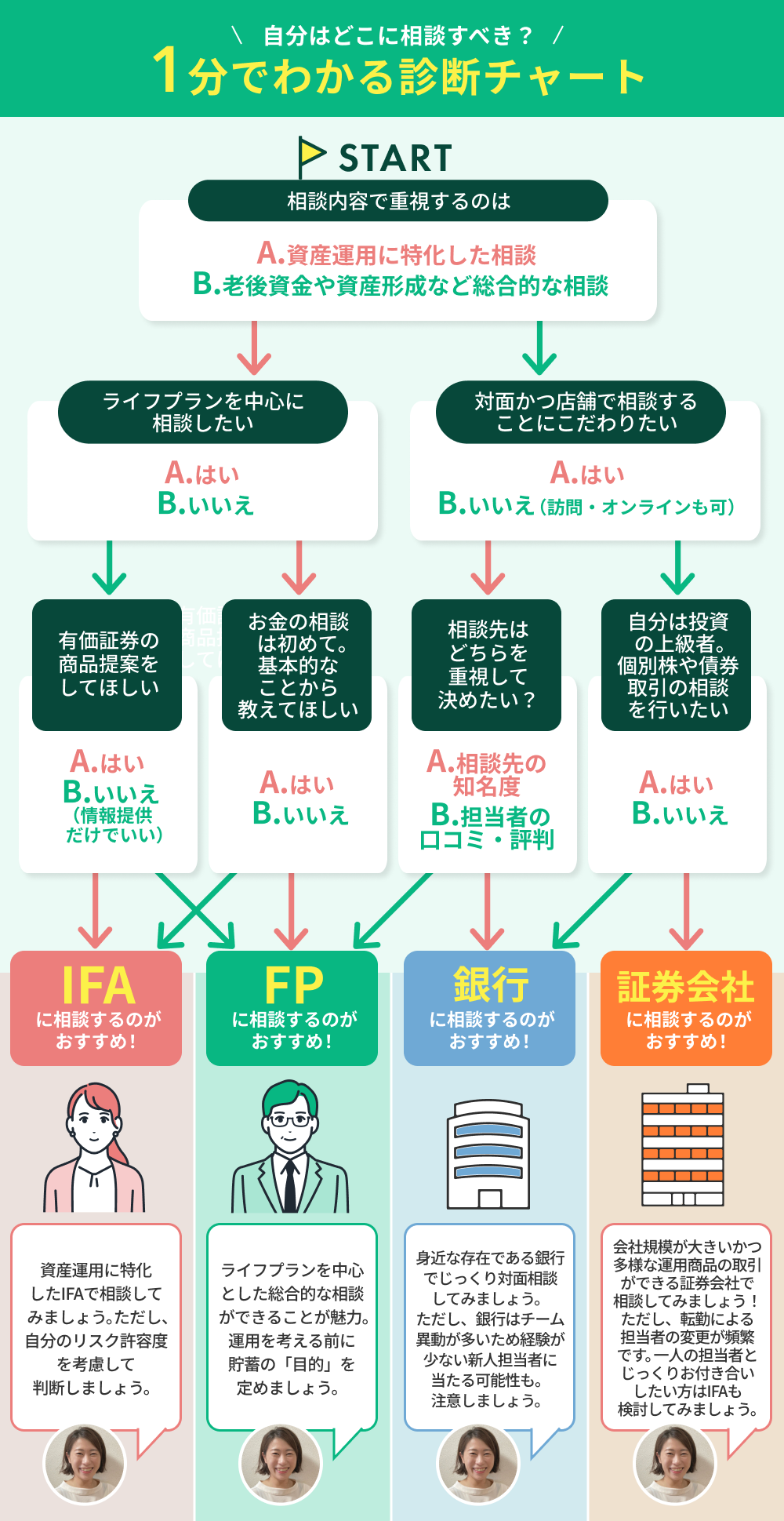

あなたのお悩みはどこに相談すべき?相談先がすぐにわかる診断チャート

資産運用に関心を持っても、「どこに相談すればいいのか分からない」と迷う方は少なくありません。

FP、IFA、銀行、証券会社など相談先は多岐にわたりますが、それぞれ対応できる内容や得意分野が異なります。

この章では、自分の目的や状況に合わせて最適な相談先を選べるよう、4つの代表的な相談窓口の特徴と、向いている人の傾向を詳しく紹介します。

FPへの相談がおすすめな方

資産運用だけでなく、家計や保険、将来のライフプランも含めて相談したい人には、FP(ファイナンシャルプランナー)への相談が最適です。

FPはお金に関する幅広い知識を持ち、金融商品に偏らない中立的な立場からアドバイスをしてくれるのが特徴です。

たとえば、「NISAとiDeCo、どっちを優先すべき?」「教育費と老後資金、どうバランスをとるべき?」といった疑問にも、ライフステージに応じた最適なプランを提案してくれます。

また、保険の見直しや住宅ローンの返済計画など、資産形成に関わる幅広いテーマに対応できるのも強みです。

投資経験の有無にかかわらず、「何から始めればいいか分からない」という段階の方にも寄り添ってくれるため、最初の相談先として非常におすすめです。

IFAへの相談がおすすめな方

「自社の商品を売ることが目的ではない」という点で、より顧客本位の提案が期待できます。

特に、「複数の証券商品から比較して選びたい」「株や債券、投資信託など幅広く相談したい」といった要望がある方に向いています。

IFAは主に投資領域に特化しているため、家計や保険の相談よりも「資産運用に集中したい」「ポートフォリオの最適化をしたい」と考える中級者以上の方におすすめです。

また、証券会社と連携しているケースも多く、提案内容に専門性があるのも魅力です。

ある程度の投資経験があり、より効果的な運用手法を検討したい人にとっては、有力な相談先の一つと言えるでしょう。

銀行への相談がおすすめな方

「投資は初めてなので、まずは身近な場所で相談したい」という人には、銀行の窓口が安心できる相談先です。

多くの銀行では、投資信託や外貨預金、年金保険などを扱っており、リスクを抑えた資産形成を希望する方に向いています。

また、預金や住宅ローンといった既存の取引と併せて資産全体を管理したい人にとっても利便性があります。

対面でじっくり話ができる点や、長年取引してきた信頼感も安心材料になるでしょう。

ただし、取り扱い商品の幅は限定的であり、自行のラインナップに偏りやすい傾向があるため、「選択肢の多さ」より「馴染みのあるサービス」を重視する人向けです。

あくまで堅実な運用を望む方に適した相談先であり、投資のハードルを下げたい初心者にとっては、最初の一歩として検討する価値があります。

証券会社への相談がおすすめな方

「個別株に挑戦したい」「短期売買も視野に入れている」といった、より積極的な投資スタイルを希望する人には、証券会社への相談が向いています。

証券会社では、株式や投資信託、ETF、IPO(新規公開株)など幅広い商品を取り扱っており、マーケットの動向に即したタイムリーな情報提供も受けられます。

また、担当者から具体的な売買のアドバイスを受けられる場合もあり、判断力に自信のある人には心強い環境と言えるでしょう。

ただし、商品の提案が自社取り扱いに限定されるため、完全な中立性を求める人には不向きな一面もあります。

金融商品を使って自分で運用判断をしたい、自らポートフォリオを構築していきたいと考えている中・上級者にとっては、有力な選択肢のひとつになります。

FPとかIFA、銀行や証券会社っていろいろあるけど、自分にはどれが合ってるのか分からなくて…。

失敗したくないから、最初の相談先を間違えたくないんです。

そのお気持ち、よく分かります。

相談先にはそれぞれ得意分野があるので、目的や投資経験によって選び方が変わってきます。

でも、すべてを自分で調べて判断するのは大変ですよね。

そんなときは、マネーキャリアの無料相談を活用してみてください。

FP資格を持つ専門家が中立的な立場で、あなたの状況に合った相談先や運用方法を一緒に考えてくれます。

LINEから簡単に予約できて、相談は何度でも無料ですよ。

自分にぴったりの資産形成・運用方法がわかる一番おすすめの相談窓口とは?

資産形成を始めたいと思っても、「結局、自分には何が向いているのか分からない」と悩む方は多くいます。

NISAやiDeCo、投資信託、ファンドラップなど、選択肢が多い今だからこそ、情報を正しく比較し、自分に合った手段を見極めることが重要です。

そうしたときに頼りになるのが、金融商品に偏らず中立的にアドバイスしてくれる専門家です。

中でも、マネーキャリアはFP資格を持つアドバイザーが多数在籍し、ライフプラン全体を踏まえた資産形成の相談が無料で受けられます。

家計、保険、教育資金、老後資金まで幅広く対応しており、累計10万件以上の相談実績と満足度98.6%という高評価も信頼の証。

LINEから簡単に予約でき、土日祝も対応しているため、忙しい方でも無理なく活用できます。

最適な運用方法を迷わず選ぶために、まずは気軽に相談してみることをおすすめします。

ダイワファンドラップオンラインの口コミ・評判に関するよくある質問

ダイワファンドラップオンラインを検討する際、「解約に手数料はかかる?」「確定申告は必要?」「他社とどう違うの?」といった具体的な疑問を抱える人は少なくありません。

ここでは、利用前によく寄せられる質問を3つに絞り、簡潔にわかりやすく解説します。

事前に把握しておくことで、後悔のない選択につながります。

ダイワファンドラップオンラインの解約方法と手数料は?

解約はオンライン上で手続き可能で、運用資産は現金化されて口座に戻ります。

特別な解約手数料はかかりませんが、売却時のタイミングや相場状況により元本割れする可能性もあるため、解約タイミングには注意が必要です。

ダイワファンドラップで確定申告は必要ですか?

特定口座(源泉徴収あり)を選択していれば、原則として確定申告は不要です。

ただし、他の口座と損益通算したい場合や所得が一定額を超える場合には、確定申告が必要になるケースがあります。

詳細は税務署やFPに相談しましょう。

ダイワファンドラップと他社を比較したいです

他社との違いを知るには、運用コスト、最低投資額、サービス内容を総合的に比較することが重要です。

マネーキャリアでは、FPが複数のサービスを中立的に比較しながら、あなたに最適な選択肢を無料で提案してくれます。

ダイワファンドラップオンラインの口コミ・評判、運用実績まとめ

ダイワファンドラップオンラインは、大和証券が運営する信頼性の高いサービスで、長期実績やプロの運用アルゴリズムが評価されています。

一方で、手数料や最低投資額が高く、商品選択の自由度が限られているという声も見られます。

そのため、「本当にこのサービスが合っているのか」「他と比べたほうがいいのか」と迷う人も少なくありません。

自分に合った資産運用を見つけたい人は、専門家に相談することが効果的です。

マネーキャリアでは、FP資格を持つプロが中立的な立場でアドバイスをしてくれます。

相談は何度でも無料で、家計や保険、老後資金など幅広い内容に対応しています。

まずはLINEから30秒で予約して、不安や疑問をすっきり解消してみてはいかがでしょうか。