- マメタスで本当に利益が出るのか、実際の運用実績を知りたい方

- 家計管理の延長として無意識に資産形成したい働く世代の方

監修者ファイナンシャルプランナー

この記事の目次

- マメタスの口コミ・評判とは

- マメタスの良い口コミ・評判

- マメタスの悪い口コミ・評判

- マメタスは儲かる?始め方と使い方

- マメタスのメリットとは

- 初期費用がかからないから気軽にはじめられる

- おつりを投資に回してくれる

- 資産運用が全自動でできる

- マメタスのデメリットとは

- 家計簿アプリ「MoneyTree」との連携が必要

- おつりでの資産運用なので非効率的

- 入金タイミングが限られている

- あなたのお悩みはどこに相談すべき?相談先がすぐにわかる診断チャート

- FPへの相談がおすすめな方

- IFAへの相談がおすすめな方

- 銀行への相談がおすすめな方

- 証券会社への相談がおすすめな方

- 自分にぴったりの資産形成・運用方法がわかる一番おすすめの相談窓口とは?

- マメタスの口コミ・評判に関するよくある質問

- マメタスの手数料はいくらですか?

- マメタスの解約方法は?

- マメタス以外の自動投資も比較したい

- マメタスの口コミ・評判、まとめ

マメタスの口コミ・評判とは

マメタスは「おつり投資」ができるサービスとして注目されており、日常の買い物のついでに資産運用を始められる手軽さが人気です。

実際のユーザーからは、「自然に貯まる」「気づいたら運用していた」などポジティブな声も多く見られる一方で、連携アプリの使い勝手や投資効率については意見が分かれることもあります。

ここでは、良い評判と悪い評判の両面からマメタスの実態を紹介します。

マメタスの良い口コミ・評判

気軽に投資ができる

気軽に投資ができるアプリとしてはおすすめです。でもまあおつりなんかで資産形成はできないので、マメタスして投資信託や投資運用のイメージができたらさっさと他のロボアドバイザーアプリに切り替えましょう。 いろいろ難しく考えないで始められるというのは良いところ。 ~マメタスの投資の流れ~ ①家計簿アプリとマメタスを連携 ②マメタスでおつり金額設定 ③おつりが投資資金にプールされていく 例 お釣り金額を100円に設定すれば、クレジットカードや電子マネーで80円の買い物をすると、20円が自動的に投資に回ります。 ④毎月1回引き落としされ投資用口座にうつる ※ ウェルスナビの投資用口座に引き落とされる ⑤ウェルスナビが世界のETFに分散投資を行う 改めて利点ですが、勝手にお釣りで積立投資ができる点です。 貯金ができないひとにはとても良いサービスだと思います。一度設定すれば良い意味で強制なので!(引用:コエシル)

初心者でも簡単に扱えるので便利

一度にまとまったお金を投資することは難しいですが、マメタスを使用すればクレジットカードを利用して生じたおつりの金額に対してロボアドバイザーが自動で資産運用に回してくれるので、手軽に資産運用の投資を行うことが出来て非常に便利です。 以前から資産運用には興味がありましたが、実際にどういったことをやればいいのかわかりませんでしたし、何より高額の資産を動かすのはリスクも大きいと感じていたので、このアプリなら少額で投資が行えて非常に面白いです。 資産運用にまわすお金も、設定した金額の端数から自動で引き落とされる仕組みなので、無理なく利用し続けることが出来るのでこれからも継続して使ってみたいと思いました。(★5/みん評)

少額からでも気軽に始められる!

今まで資産運用を行うには、ある程度のまとまったお金や知識を持っておくことが欠かせないと思っていましたが、マメタスを利用すれば初心者でも少額から資産運用を体験することが出来るので、無料で本格的な資産運用を行ってみたかった自分としてはかなり魅力的に感じました。 サービスと家計簿アプリを連携することによって、自動でクレジットカードを利用して購入した買い物金額からおつりを自動的に計算してくれるので、あらかじめ設定しておいた金額の端数から引き落としをしてくれるなど、自分でまとまった金額を用意しておく必要がないのがこのアプリの一番良いところです。(★5/みん評)

マメタスの悪い口コミ・評判

ウェルスナビに10万円以上を入金する必要がある

マメタスはそもそもウェルスナビのサービスなので、まずはウェルスナビを開設する必要があります。 ウェルスナビは、最低投資額10万円のサービスなので、まず最初にウェルスナビに10万円以上を入金しなければいけません。 それに加えて、おつりが1万円以上たまらないとすぐにお釣り積立投資できないのは、弱点とも言えます。 あとは手数料。運用金額に対して年率1.1%の手数料がかかり、他の会社の投資信託であれば、0.1~0.2%の商品もあるので高いです。 とはいえ、完全に運用をロボに任せられることを含め、ズボラなひとなどにはいいサービスだと思います。 ちなみに、ロボアドバイザーの運用利回りは平均的にみて年率4%あるので1.1%かけても利回り期待値的にはマイナスにはなりません。 ※何度も言いますが自分で投資信託できるひとはロボに任せないほうが良いです。私はそれができないのでウェルスナビ+マメタスにお世話になっています。(引用:コエシル)

おつりの投資って結構難しい

テレビで話題となっていたので、おつりをりようした投資をしてみようと思いつき、ネーミングがかわいくて使えそうなマネタスがあったのでとりあえずダウンロードしてみることにしました。簡単に始められるのかと思ったら、指定口座からしか引き落としができない・家計簿アプリを新しく入れなければならないと、結構面倒くさかったです。おつりは100円から設定できるので、お財布にすごく響くわけではないのですが、買い物が終わってみないと投資金額がわからず、思ったより引き落としが多かったという月もありました。もっと面白いかと思って始めたのですが、計算できない投資は私には向いていなくて、結局やめてしまいました。(★2/みん評)

銀行の連携の仕方が悪い

あたかもマメタスが連携できるように広告しているが、実際はマネーツリーを経由した連携の模様。 試しに楽天銀行で連携をしてみたのですが、秘密の質問の解答をすべて網羅するまでは認証がコケまくり... 秘密の質問問題を突破したら今度は楽天銀行からの認証確認メールが不定期に1日1〜2回は飛んでくる始末。自分が意図したタイミングで来るわけでもない(当たり前ですが)ので気持ち悪くて連携を解除しました。 口座連携をしない代わりに買ったつもり貯金としてマメタスを使おうと思ったのですが、お釣りの金額とワンタップ積立(?)の金額はマメタス側から指定した金額でないと設定できないため、使い勝手が悪い。 wealthNAVIを少額で初めて様子見したかったのですが、普通に始めた方が良かったかも知れません。(★1/引用:App Store)

たしかに、連携手続きや入金条件のわかりにくさに戸惑う人は少なくありません。

気軽に始められる一方で、運用効率やコストの面で他の選択肢と比べたくなる場面もありますよね。

そういうときは、一度マネーキャリアで相談してみるのがおすすめです。

資産運用だけでなく、家計・保険・ライフプランなど広い視点から、あなたに合った方法を一緒に考えてくれますよ。

中立的な立場のFPが無料で何度でも対応してくれるので、『なんとなく始めたけど本当にこのままでいいのかな』と感じたときこそ、気軽に相談してみてください。

マメタスは儲かる?始め方と使い方

マメタスは、おつりを自動的に投資に回す仕組みを活用したロボアド型の資産運用サービスです。

資産運用先はウェルスナビであり、世界のETFに分散投資されるため、長期的に見れば資産が増える可能性はあります。

ただし、短期間で大きなリターンを期待するようなサービスではなく、「無理なく少しずつ積み立てることで資産形成につなげる」ことが目的です。

始め方は、まずウェルスナビの口座を開設し、マメタスと家計簿アプリ「Moneytree」を連携させます。

次におつり金額の設定を行い、クレジットカードや電子マネーで支払うたびに端数が投資資金としてプールされていきます。

1万円以上のおつりが貯まると、ウェルスナビの口座に自動で入金され運用が始まります。

毎月自動で引き落とされる仕組みなので、投資の知識がなくても継続しやすいのが特長です。

マメタスのメリットとは

マメタスは「おつりで資産運用」ができるユニークなサービスとして注目されています。

投資初心者でも始めやすく、難しい知識がなくても自然に資産形成できる点が特徴です。

ここでは、マメタスの主なメリットを解説します。

初期費用がかからないから気軽にはじめられる

おつりを投資に回してくれる

先程も少し触れましたが、マメタスでは、日常の買い物で発生する「おつり」を自動的に投資資金として積み立てることができます。

たとえば、100円単位でおつり設定をした場合、80円の支払いがあると20円が投資用にプールされる仕組みです。

クレジットカードや電子マネーの支払いに連動して端数が自動で貯まり、それがまとまって1万円以上になると投資がスタートします。

この積み立ては手動で行う必要がなく、日々の買い物の中で自然とお金が貯まり、投資に回されるのが魅力です。

無理なく投資の習慣を身につけたい人や、貯金が苦手な人でも取り組みやすいサービスといえるでしょう。

まずは小さな一歩から始めたいと考える人にぴったりです。

資産運用が全自動でできる

マメタスは、おつりの積み立てだけでなく、その後の運用まで完全に自動化されています。

投資に関する専門的な知識がなくても、利用者が運用先を選ぶ必要はありません。

おつりが1万円以上に達すると、自動的にウェルスナビの口座に入金され、世界中のETFに分散投資されます。

資産配分やリバランスといった運用管理もすべてロボアドバイザーに任せることができるため、運用の手間は一切かかりません。

経済や金融の知識に自信がない人でも、プロの仕組みを利用しながら中長期的な資産形成を続けることが可能です。

仕事や家事で忙しい人にも、無理なく続けられるのがマメタスの大きなメリットといえるでしょう。

マメタスのデメリットとは

マメタスは気軽に資産運用を始められる一方で、いくつか注意すべきポイントもあります。

たとえば、利用のために外部アプリとの連携が必要だったり、仕組み上どうしても効率が悪くなったりと、ユーザーによってはストレスに感じる面もあるでしょう。

ここでは、マメタスの主なデメリットを整理します。

家計簿アプリ「MoneyTree」との連携が必要

マメタスを利用するには、家計簿アプリ「MoneyTree」との連携が必須です。

マメタス単体では口座や支出情報の取得ができないため、外部アプリを経由して情報を取得する仕組みになっています。

このため、MoneyTreeをインストールしてアカウント連携する必要があり、人によっては面倒に感じるかもしれません。

MoneyTree側でのログイン情報や金融機関との連携作業に手間取るケースも報告されており、スムーズに設定できないことがストレスになる可能性もあります。

初めて家計簿アプリを使う人にとっては、操作や認証の流れがわかりにくいと感じることもあるでしょう。

マメタスの利用前には、MoneyTreeに関する仕様や注意点も確認しておくと安心です。

おつりでの資産運用なので非効率的

マメタスは買い物時のおつりを活用して資産運用を行いますが、その仕組み上、積立金額は少額になりがちです。

たとえば、100円単位で設定しても1回あたりの投資額は数十円にとどまるため、まとまった金額を投資するまでに時間がかかります。

1万円以上に達しなければ投資が実行されない仕組みであることから、積立スピードが遅く、効率的に資産を増やすのには向かない面があります。

もちろん、気軽に始められる点は魅力ですが、ある程度の成果を期待するには、別の手段と併用するか、投資額を増やす工夫が必要です。

長期的な資産形成を目指すのであれば、おつり投資はあくまで補助的な位置づけとして考えるのが現実的です。

入金タイミングが限られている

マメタスでは、おつりが1万円以上に貯まったタイミングでのみ、自動的にウェルスナビの投資口座へ入金が行われます。

そのため、定期的な積立が保証されているわけではなく、入金までの間に時間がかかることもあります。

毎月一定額を積み立てたいと考えている人にとっては、入金のタイミングが読めない点がネックになるかもしれません。

ユーザーが任意のタイミングで入金を促すこともできず、資産形成のペースを自分でコントロールするのが難しい仕様です。

着実に積立を進めたい人にとっては、別の手段と併用したり、メインの投資先を他に設けたりする必要が出てくるでしょう。

マメタス単体での活用には向き・不向きがあります。

おつりだけで資産形成するのは難しそう…。

他にもっと効率的な方法ってないですか?

それ、よくあるお悩みですね。少額投資で不安を感じるなら、今の状況に合った運用方法を専門家に相談するのがおすすめです。

マネーキャリアならFP資格保有率100%のプロが対応し、資産形成や家計の見直し、NISA・保険まで幅広くサポートしてくれます。

何度でも無料で相談できるので、まずは気軽に聞いてみてください。

無料相談予約は30秒で完了するので、「今のままでいいのかな?」と思ったら一度話してみましょう。

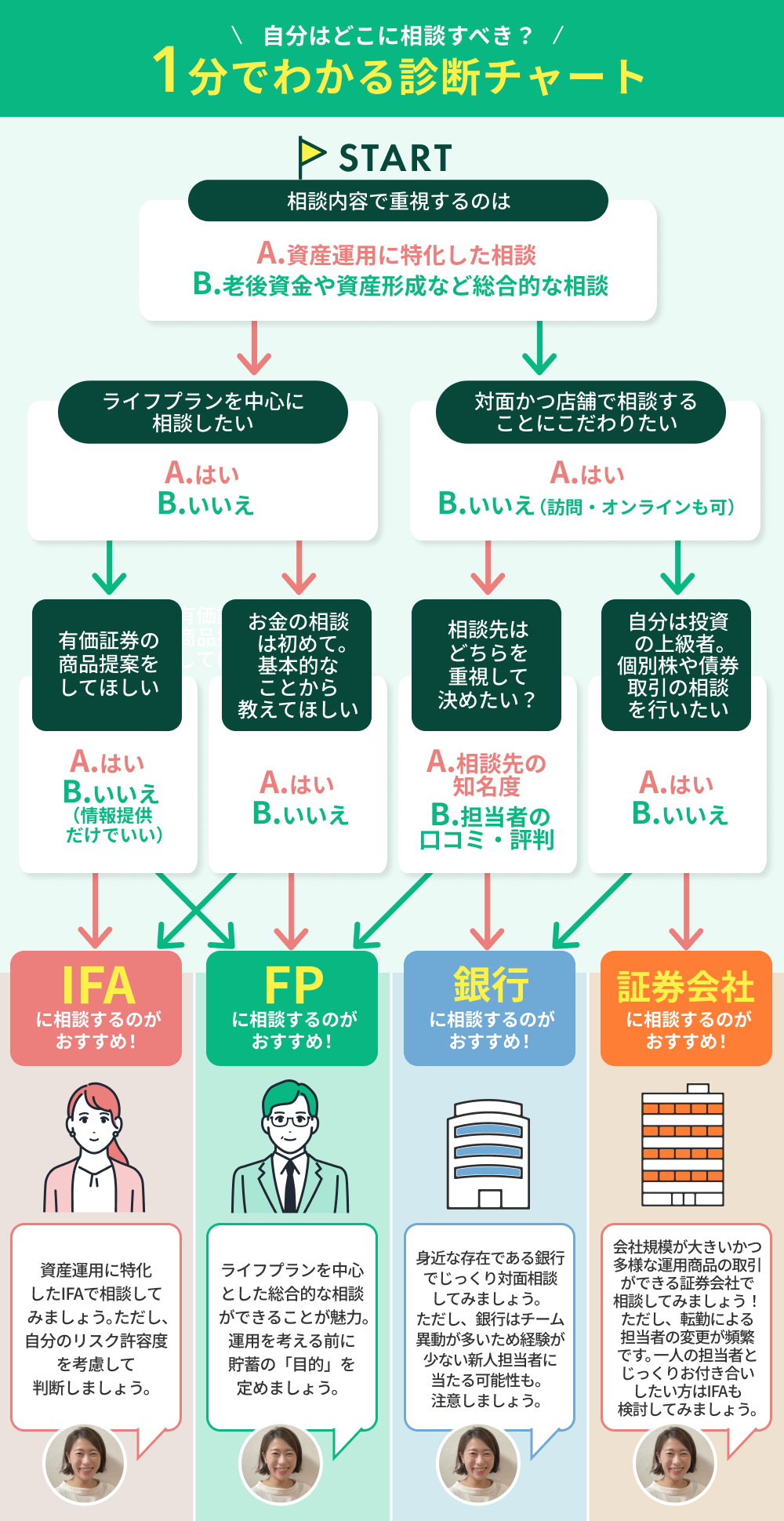

あなたのお悩みはどこに相談すべき?相談先がすぐにわかる診断チャート

資産運用を始めようと思っても、「誰に相談すればいいのか分からない」と感じる人は多いものです。

実は、相談先によって得意分野や提供されるサービスが異なります。

ここでは、FP・IFA・銀行・証券会社といった主な相談先の特徴を解説し、自分に合った選択肢を見つけるヒントをお届けします。

FPへの相談がおすすめな方

将来のライフプランや家計全体のバランスを見ながら資産形成を考えたい人は、ファイナンシャルプランナー(FP)への相談が最適です。

FPは保険や投資、教育資金、老後資金など幅広いお金の悩みに中立的な立場で応えてくれます。

そのため、「収支の見直しから始めたい」「NISAやiDeCoといった制度の違いがわからない」といった初心者でも安心です。

家族構成やライフイベントに応じたオーダーメイドの提案ができる点も強みです。

金融商品を売るためではなく、生活設計のアドバイスを中心にした相談ができるため、将来の不安を整理したい人にとって心強いパートナーといえるでしょう。

IFAへの相談がおすすめな方

具体的な金融商品を使って資産運用を行いたい人や、中立的な立場から商品選びのアドバイスが欲しい人にはIFA(独立系ファイナンシャルアドバイザー)との相談が向いています。

IFAは証券会社などに属さず、個人の立場で資産形成をサポートしてくれる存在です。

営業ノルマがないため、顧客本位の提案が期待でき、複数の証券会社の商品を比較して選べるというメリットがあります。

投資に関する中級者以上の人が、戦略的な運用プランを立てたい場合にも重宝されます。

ただし、相談相手によっては提案内容にばらつきがあるため、実績やサポート体制も確認しながら選ぶのがポイントです。

銀行への相談がおすすめな方

普段から使っている口座で資産運用を始めたい人や、「まずは身近なところで話を聞いてみたい」と考える人には、銀行での相談が適しています。

窓口での対面相談が可能なため、直接話しながら不安や疑問を解消したい人には安心感があるでしょう。

また、NISA口座や定期預金、投資信託などを一括して案内してくれるため、金融サービスをまとめて管理したい人にも便利です。

ただし、銀行側にとって利益率の高い商品が優先して提案される傾向もあるため、内容をしっかり確認する必要があります。

知識が少ないまま契約してしまうことがないよう、複数の提案を比較する視点も大切です。

証券会社への相談がおすすめな方

株式や投資信託などの取引経験があり、具体的な商品選定やマーケット情報に関心が強い人には、証券会社での相談が適しています。

担当者によっては投資戦略や銘柄の傾向、相場の読み方など、専門的なアドバイスを受けられる場合があります。

また、IPO株や外国株など、商品ラインアップの豊富さを活かして幅広い選択肢から投資対象を決めたい人にも向いています。

営業色が強い担当者に当たると、売りたい商品を優先的にすすめられることもあるため注意が必要です。

担当者との相性や姿勢を見極めながら、納得できる提案を受けられるかどうかを重視するのが賢明です。

それ、まさに多くの人が感じるところですね。

金融機関によって提案の方向性が異なるからこそ、まずは中立的な立場で幅広い分野をカバーしてくれるマネーキャリアに相談するのがおすすめです。

マネーキャリアなら、FP資格を持つプロが100%対応、保険・資産形成・家計見直し・老後資金などあらゆる悩みに寄り添ってくれます。

何度でも無料なので、安心して利用できますよ。

予約は30秒で完了するので、迷ったときこそ一度話してみましょう。

自分にぴったりの資産形成・運用方法がわかる一番おすすめの相談窓口とは?

資産形成に正解はなく、人それぞれに合った方法があります。

「何から始めればいいのか分からない」「老後までにいくら必要か不安」「保険やNISAの活用法が分からない」――そんな悩みに向き合うには、中立的かつ幅広い分野に対応できる専門家の存在が欠かせません。

FP資格保有率100%のマネーキャリアは、相談満足度98.6%という高い実績を誇ります。

資産運用・保険・住宅ローン・教育資金・相続など、どんなお金の悩みにも何度でも無料で相談できるのが大きな魅力です。

土日祝も対応しており、スマホから30秒で予約可能。

相談はすべてオンラインで完結するため、忙しい人でも無理なく活用できます。

迷ったら、まずはマネーキャリアに話してみることが、最初の一歩です。

マメタスの口コミ・評判に関するよくある質問

マメタスに興味はあるけれど、「手数料はどれくらい?」「解約は簡単?」「他の自動投資とどう違う?」といった疑問を持つ人も多いでしょう。

ここでは、特に多く寄せられている質問をピックアップし、分かりやすく解説していきます。

マメタスの手数料はいくらですか?

マメタス自体に手数料はかかりませんが、連携先のウェルスナビに年率1.1%(税込)の運用手数料が発生します。

年間10万円を運用している場合、手数料は約1,100円という計算になります。

これはロボアドバイザーとしては標準的な水準ですが、他の格安インデックスファンドと比較するとやや高めです。

自動で資産運用を任せたい人には納得感のある費用と言える一方で、自分で運用できる人にとっては割高に感じる可能性があります。

マメタスの解約方法は?

マメタスの利用をやめたい場合、アプリから簡単に停止手続きが可能です。

ただし、マメタスはウェルスナビと連携しているため、投資資金の引き出しや口座の解約はウェルスナビ側で行う必要があります。

引き出しには数営業日かかることもあるため、スケジュールには余裕を持っておきましょう。

また、連携していた家計簿アプリ(MoneyTreeなど)の設定解除も忘れずに行うのもポイントです。

マメタス以外の自動投資も比較したい

マメタス以外にも、自動で投資ができるサービスは複数あります。

たとえば、THEOや楽ラップ、SBIラップなどは、それぞれ異なる投資方針やコスト構造を持っています。

中には手数料が0.5%台に抑えられているサービスもあり、運用効率を重視する人には魅力的です。

自分に最適な選択をするためには、FPなど専門家への相談が有効です。

マメタスの口コミ・評判、まとめ

ここまで、マメタスの良い評判や悪い口コミ、使い方・手数料・メリット・デメリットなど幅広く紹介してきました。

具体的には、マメタスが「投資の第一歩」としては非常に手軽で便利な反面、本格的な資産形成には向き不向きが分かれるといことが分かりました。

しかし、「自分に合った投資方法が分からない」「これからどう資産を増やしていけばいいか不安」といった悩みを抱えている人も多いのではないでしょうか。

そんなときは、マネーキャリアに無料相談すれば、FP資格を持つプロが資産形成や保険、家計の見直しなどあらゆるお金の悩みに中立の立場で対応してくれるため安心です。

無料相談予約は30秒で完了するので、ぜひ気軽に話してみて、自分に合った資産づくりの第一歩を踏み出しましょう。