監修者ファイナンシャルプランナー

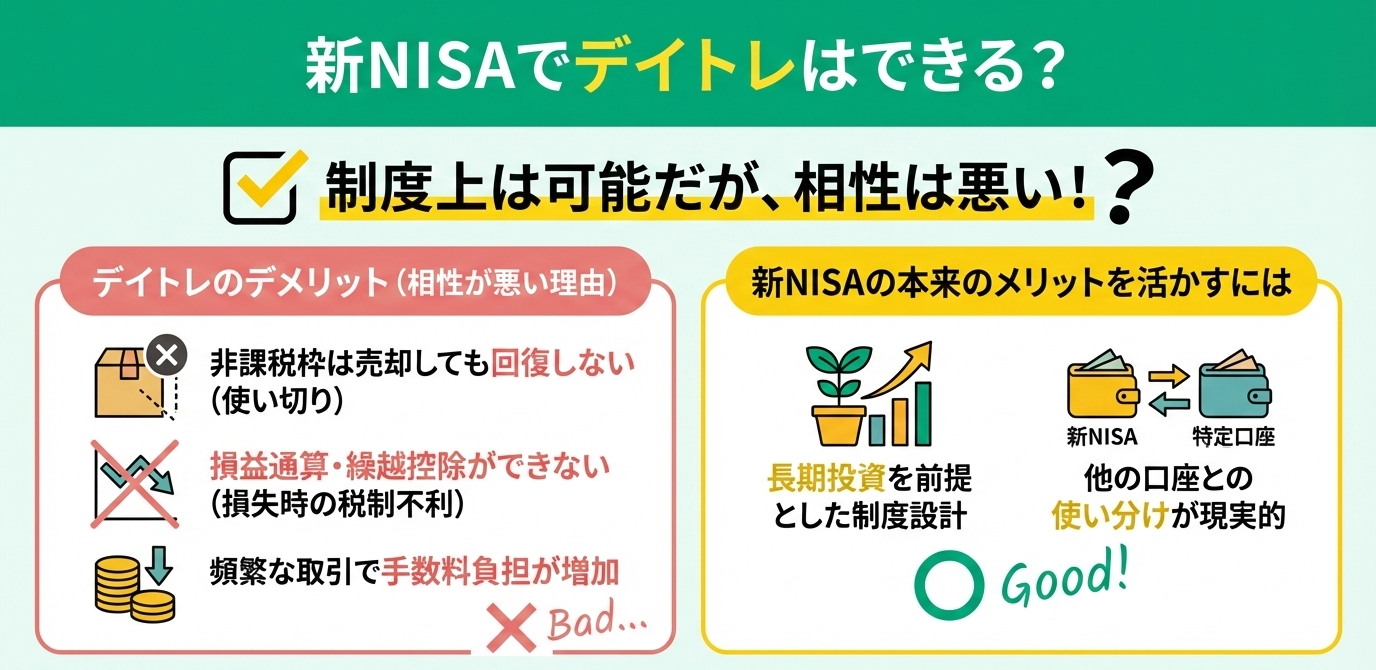

新NISAでデイトレはできる?

新NISAはデイトレに向かない3つの理由

新NISA(少額投資非課税制度)は、長期的な資産形成を目的とした制度として注目を集めています。しかし、株式の売買を短期間で繰り返す「デイトレード(デイトレ)」との相性はあまり良くありません。

非課税というメリットに惹かれてNISA口座でデイトレを始める人もいますが、制度の仕組みを理解せずに利用すると、思わぬデメリットに直面する可能性があります。

ここでは、「新NISAはデイトレに向かない」とされる理由を、以下の3つの視点から解説します。

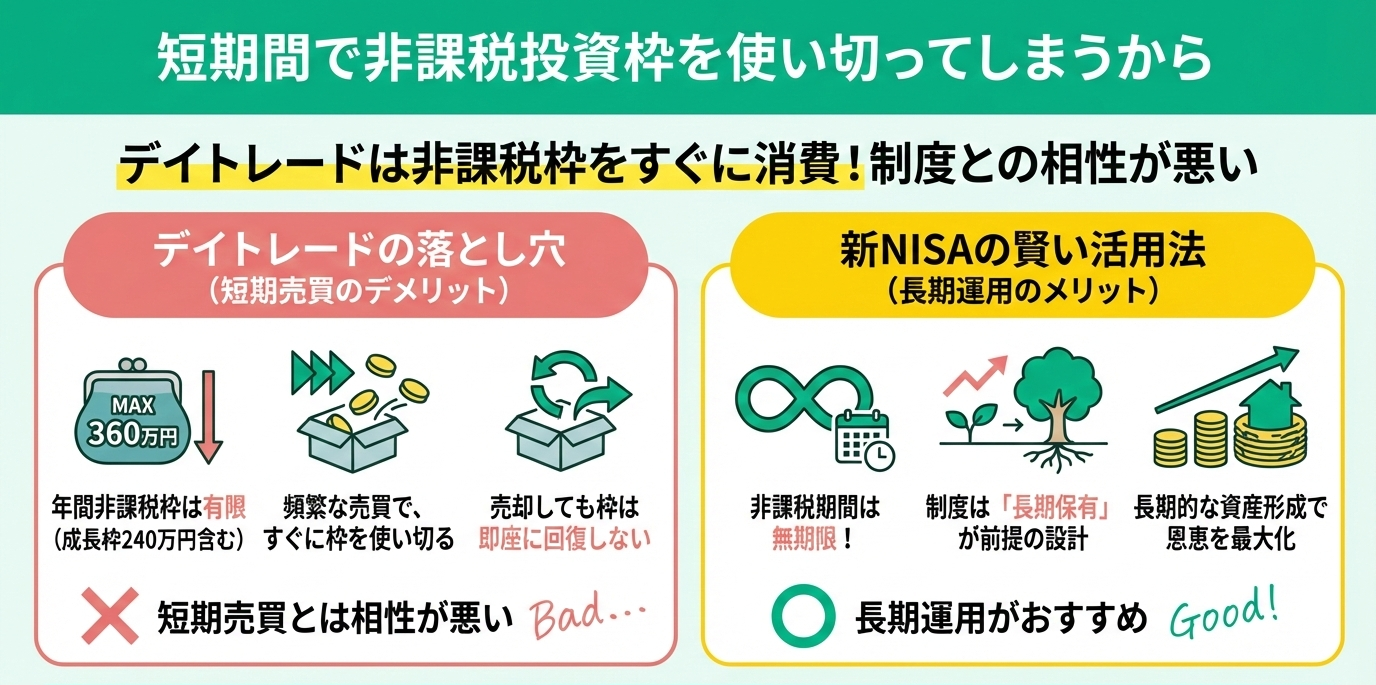

- 短期間で非課税投資枠を使い切ってしまうから

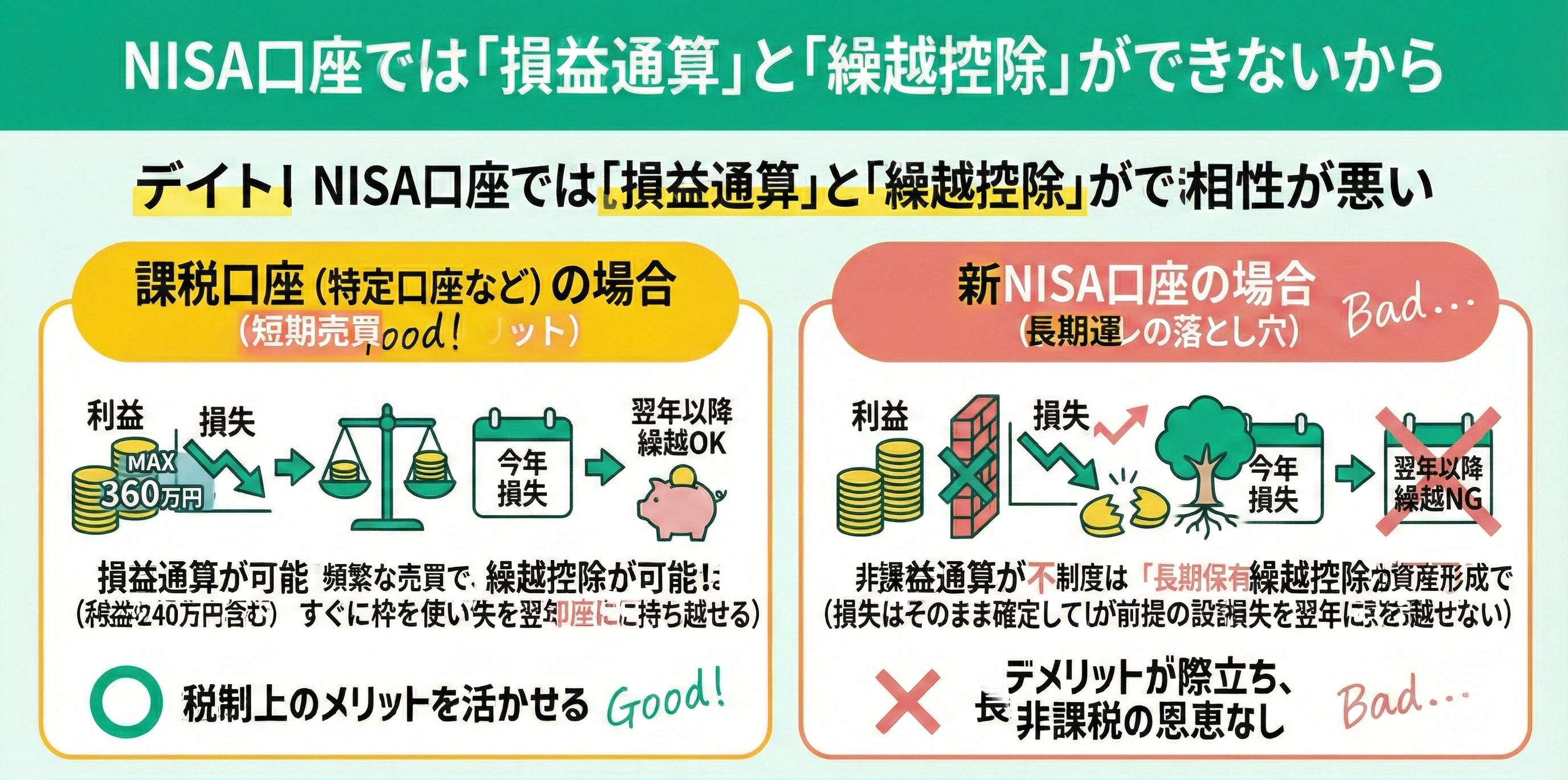

- NISA口座では「損益通算」と「繰越控除」ができないから

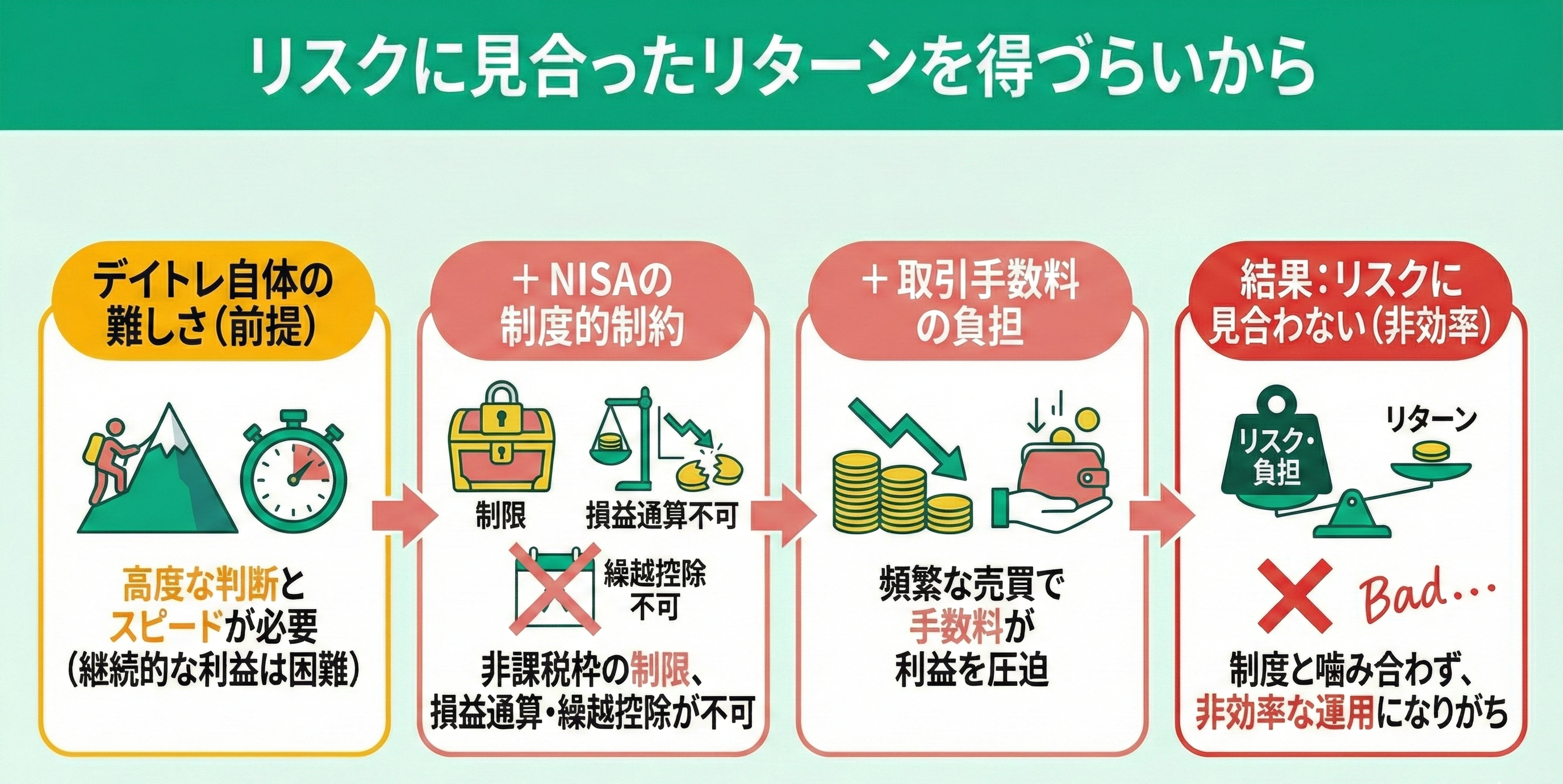

- リスクに見合ったリターンを得づらいから

それぞれのポイントを理解し、新NISAを賢く活用するための判断材料にしてください。

短期間で非課税投資枠を使い切ってしまうから

新NISAの非課税枠は“使い切り型”で、売却しても当年中には枠が戻るわけではありません。

デイトレのような短期売買では、非課税のメリットを十分に享受できない点に注意が必要です。制度の特性を理解し、長期投資を基本とした戦略を立てましょう。

NISA口座では「損益通算」と「繰越控除」ができないから

リスクに見合ったリターンを得づらいから

NISA口座は長期投資向けに設計されており、短期売買との相性は良くありません。

制度の制約とデイトレの難しさが重なることで、期待するリターンを得るのが難しくなります。投資スタイルに応じた口座の使い分けが重要です。

無料FP相談を活用して、自分にぴったりのNISA活用法を見つけよう!

資産運用の最適解は、年齢や収入、家族構成といった背景によって大きく異なります。制度を表面通りに利用するのではなく、自身の現状に最適化させることが大切です。

マネーキャリアの相談なら、個別事情を踏まえた具体的な助言が受けられます。新NISAを賢く活用する第一歩として、まずは専門家への相談を検討してみましょう。

新NISAの非課税メリットを最大限に活かすための4つのポイント

新NISAは、投資で得た利益が非課税になるという大きなメリットを持つ制度です。しかし、その恩恵を十分に受けるためには、制度の特徴を理解し、戦略的に活用することが欠かせません。

ただ口座を開設して投資を始めるだけでは、せっかくの非課税メリットを活かしきれない可能性もあります。

この記事では、新NISAの非課税メリットを最大限に引き出すために意識したい4つのポイントを紹介します。

- 「長期・積立・分散」投資を徹底する

- 信託報酬などの運用コストはできるだけ安く抑える

- 非課税投資枠を最大限活用する

- 無料FP相談を活用してプロのアドバイスをもらう

これらのポイントを押さえることで、新NISAをより効果的に活用し、将来の資産形成に役立てることができるでしょう。

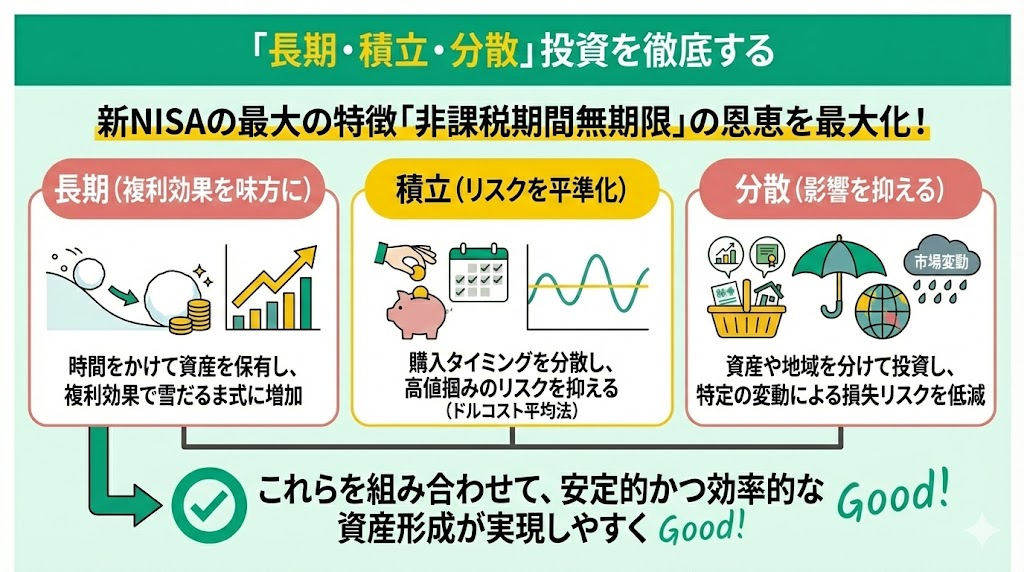

「長期・積立・分散」投資を徹底する

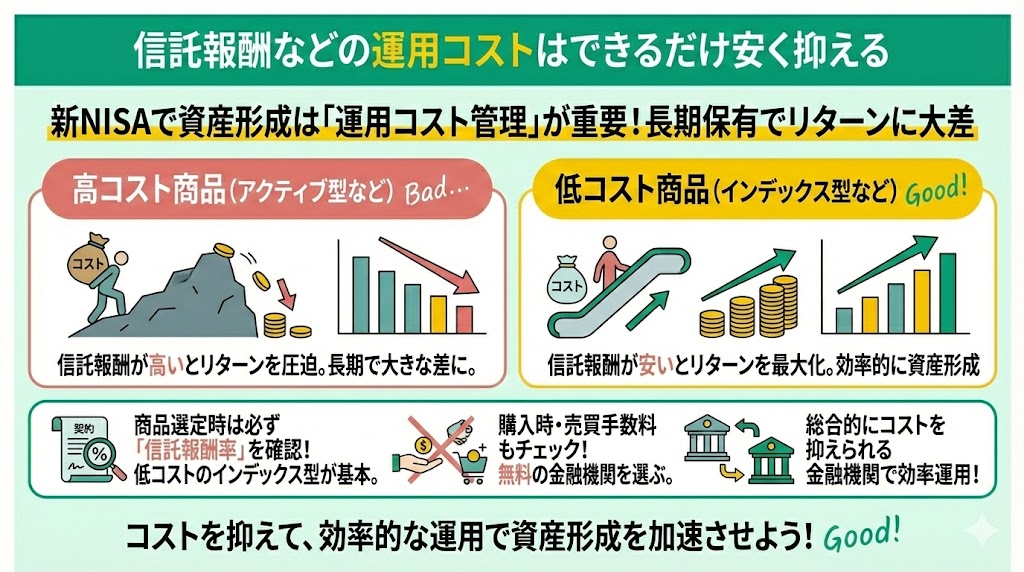

信託報酬などの運用コストはできるだけ安く抑える

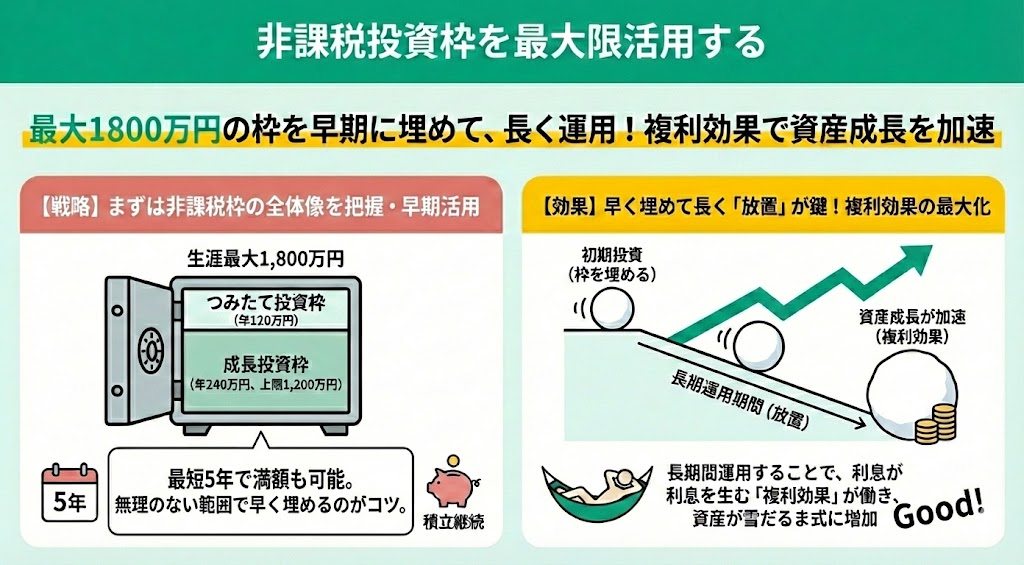

非課税投資枠を最大限活用する

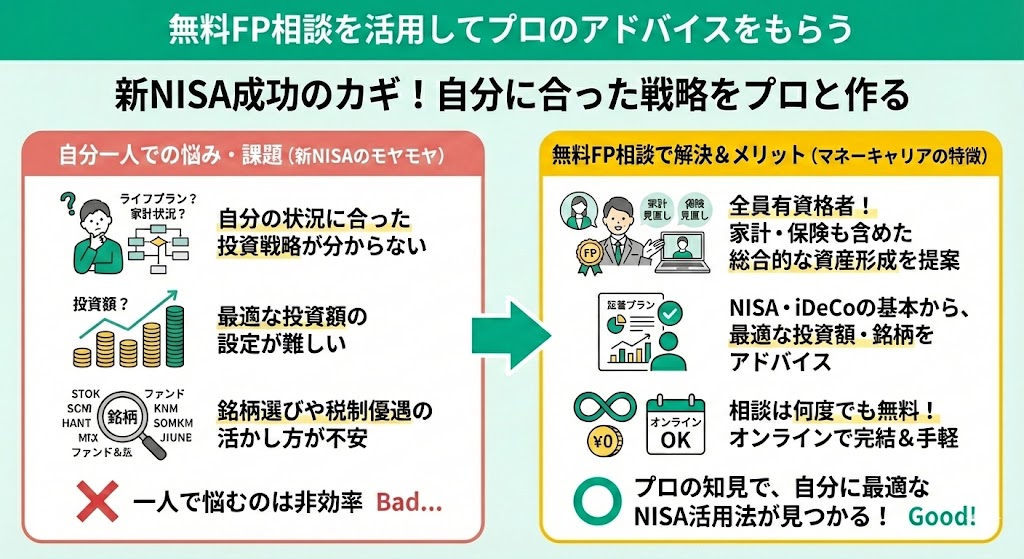

無料FP相談を活用してプロのアドバイスをもらう

NISAの活用法に迷ったら、まずは無料FP相談を活用しましょう。制度の仕組みだけでなく、家計や将来設計に合わせた具体的なアドバイスが得られるため、安心して一歩を踏み出せます。

【まとめ】新NISAとデイトレは目的や特性が異なる!賢く使い分けをしよう

自身にぴったりの投資戦略を見つけるためには、マネーキャリアの無料FP相談で、客観的なアドバイスを受けるのがおすすめです。

運用の目的やライフスタイルに合わせて制度を賢く使い分けることが、資産形成への第一歩となります。

マネーキャリアでは、NISAの活用方法から家計全体の見直しまで、幅広くサポートしています。まずは一度、今の不安や理想について気軽に相談してみましょう。