監修者ファイナンシャルプランナー

この記事の目次

- 公務員におすすめの住宅ローンの借り方7選

- 「安定収入」を武器に好条件のローンを比較検討する

- 「公務員向け優遇プラン」を活用する

- 固定金利と変動金利の特徴を見極めて選ぶ

- 返済負担率は手取り月収の25%以内を目安にする

- 団体信用生命保険(団信)の保障内容を比較する

- 共済住宅ローンも検討する

- 住宅ローン控除など税制優遇も活用する

- 公務員におすすめの住宅ローンは?お得に賢く借りるなら無料FP相談を活用しよう

- 【実際どうだった?】公務員で住宅ローンを組んだ人の体験談を調査

- 住宅ローンを借りた金融機関はどこですか?

- どんな金利タイプを選びましたか?

- 住宅ローンを選ぶ際に重視したポイントは何ですか?

- 月々の返済額は手取り月収の何割程度ですか?

- 実際に借りてみて後悔した点は何ですか?

- これから住宅ローンを借りる公務員の方にアドバイスがあれば教えてください

- 公務員が住宅ローンを借りる際に注意したいポイント

- 「安定職」でも審査に通らないケースがある

- 勤続年数・異動・転職に注意する

- 借入額は増やしすぎず余裕を持たせる

- 必要書類を早めに準備しておく

- 転勤・異動時の対応も考えておく

- 【まとめ】公務員におすすめの住宅ローンの借り方

公務員におすすめの住宅ローンの借り方7選

- 「安定収入」を武器に好条件のローンを比較検討する

- 「公務員向け優遇プラン」を活用する

- 固定金利と変動金利の特徴を見極めて選ぶ

- 返済負担率は手取り月収の25%以内を目安にする

- 団体信用生命保険(団信)の保障内容を比較する

- 共済住宅ローンも検討する

- 住宅ローン控除など税制優遇も活用する

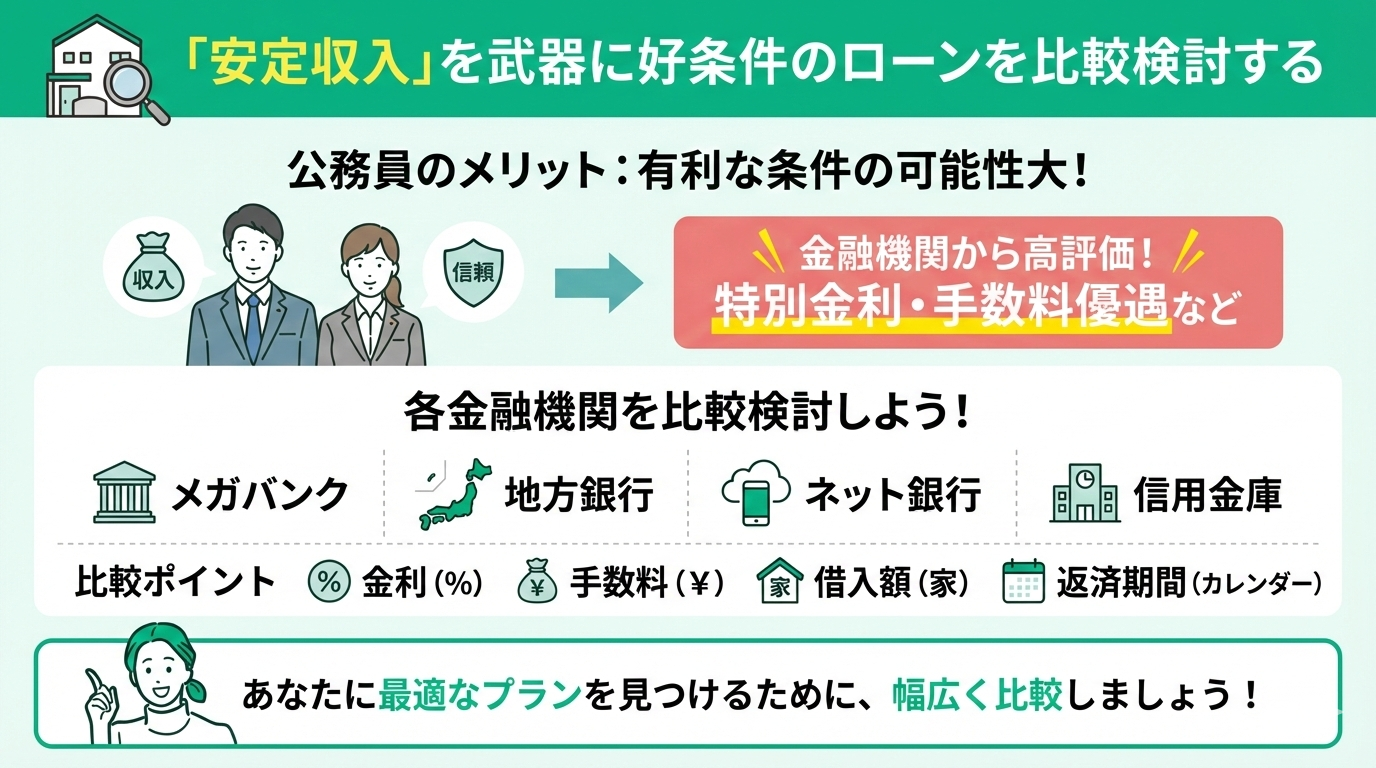

「安定収入」を武器に好条件のローンを比較検討する

公務員は収入が安定しており社会的信用が高いので、有利な条件で住宅ローンを利用できる可能性があります。金融機関からの評価が高くなることが多く、特別金利や手数料優遇でローンを借りられます。このため、各金融機関の住宅ローン商品を比較してみましょう。

メガバンクから地方銀行、ネット銀行、そして、信用金庫まで各金融機関で比較すると良いでしょう。金利や手数料、借入額、返済期間などを見て比較検討してください。

<ワンポイントアドバイス>

公務員だからといって最初に選んだローンの条件が良いとは限りません。複数の金融機関で「優遇プラン」があるかどうか確認し、さらに金利の違いを比較検討しましょう。

固定金利は将来の金利上昇リスクを避けたい人向け、変動金利は目先の返済額を抑えたい人向けです。また、団信の保障範囲は病気や就業不能時もカバーするかも忘れずに確認するようにしましょう。

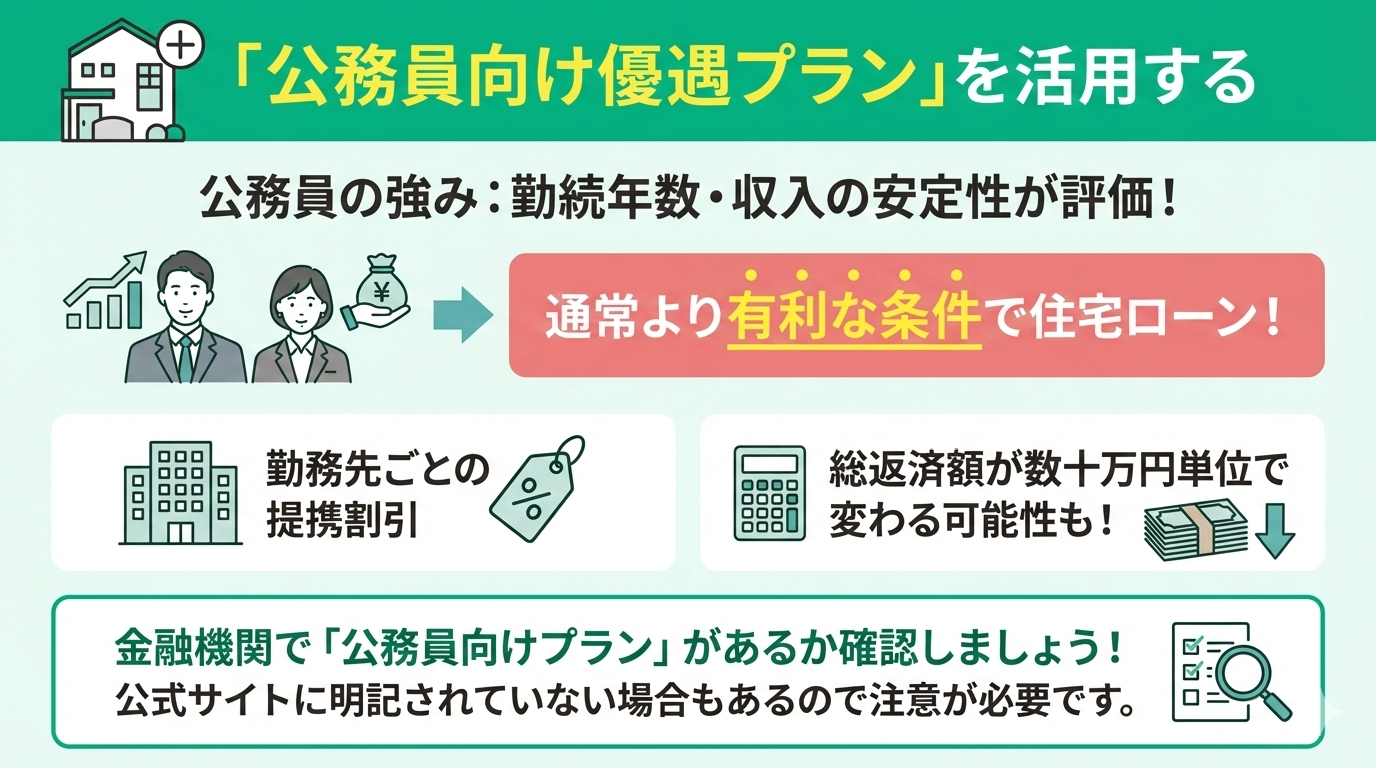

「公務員向け優遇プラン」を活用する

金融機関によっては、公務員向けの優遇プランを設けています。これは長い勤続年数や収入の安定性が評価されているので、優遇プランを利用できます。

優遇プランは通常よりも有利な条件で住宅ローンを組めます。中には勤務先ごとの提携割引を提供する場合もあるので、確認しておきましょう。

そのため、金融機関で公務員向けの住宅ローンがあるかどうか確かめてください。通常のプランよりも総返済額が数十万円単位で変わることもあるので、利用できれば使いたいものです。金融機関の公式サイトでは明記されていないこともあるので、注意が必要です。

<ワンポイントアドバイス>

住宅ローンの「優遇プラン」は、金融機関のホームページだけでなく、店舗での個別相談をしたときに案内されることも多いです。そのため、店頭相談では「公務員向けの優遇制度はありますか?」と聞いてみましょう。

また、職場に金融機関が訪問営業にくることもあるので、その場での条件を聞いて、その後に他社の住宅ローンと比較するのも良いでしょう。優遇プランの特典には期間限定のキャンペーンもあるため、タイミングが重要な場合もあります。

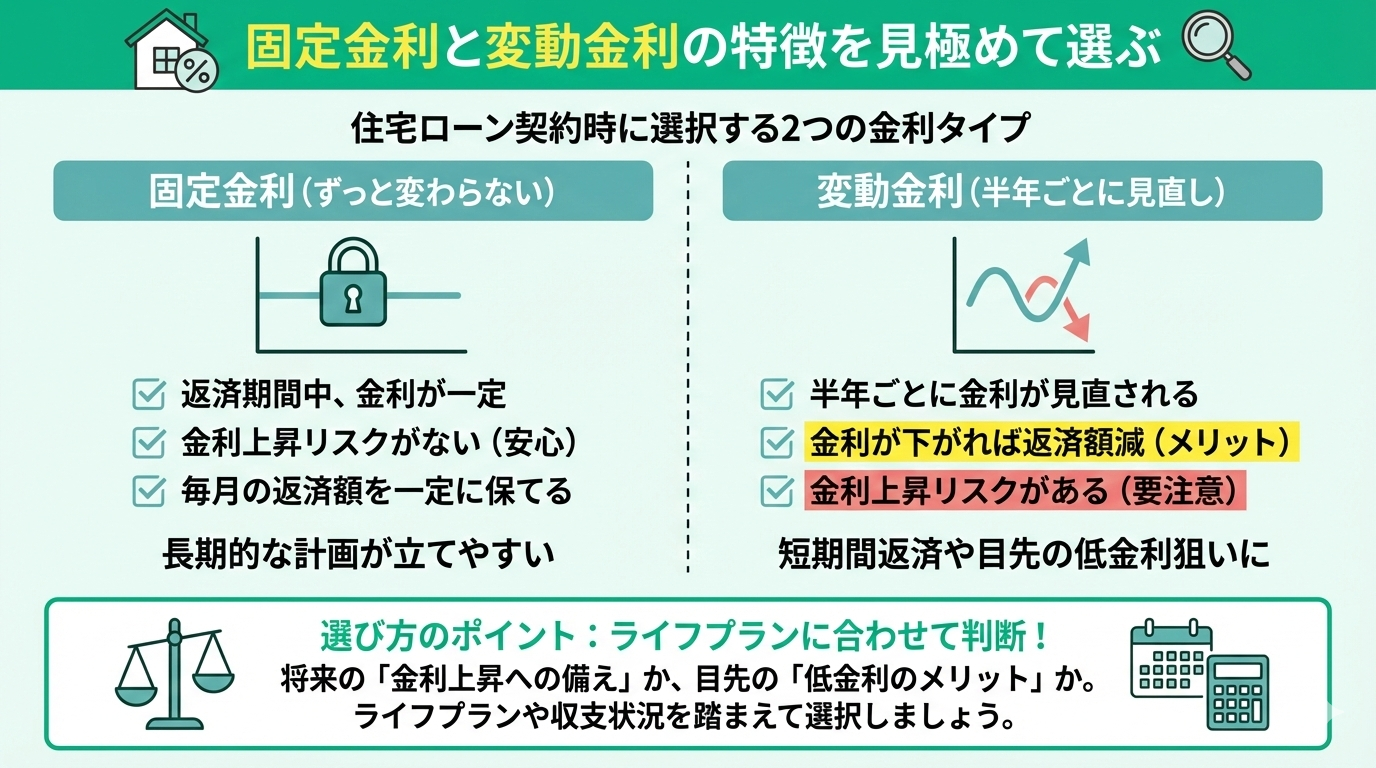

固定金利と変動金利の特徴を見極めて選ぶ

住宅ローンには固定金利と変動金利があり、ローンの契約時にどちらかを選べます。返済期間中ずっと金利が変わらないのが固定金利、半年ごとに金利が見直されるのが変動金利です。

固定金利は契約時の金利が返済期間中は変わらないため、金利上昇リスクがなく、毎月の返済額を一定に保てます。一方、変動金利は半年ごとに金利が見直されるため、金利が下がれば返済額も抑えられますが、逆に上昇リスクもあります。

短期間での返済を行うときには、変動金利も良い選択肢です。住宅ローンの金利タイプを考えるときには、将来の金利上昇に備えるか、目先の低金利を取るかの判断が必要です。ライフプランや収支状況を踏まえて、金利タイプを選ぶようにしましょう。

<ワンポイントアドバイス>

短期的に家計に余裕を持たせたいなら変動金利を、そして、将来設計を安定させたいなら固定金利が向いています。途中で金利タイプの借り換えを行う柔軟な方法も可能です。固定と変動を組み合わせた「ミックス型」もおすすめです。

自分だけでどの金利タイプが良いか判断しにくいと感じたら、FPで相談してみましょう。FPはお金の専門家であり、住宅ローンについて詳しいです。家計状況やライフプランに応じて、どの金利タイプが良いかアドバイスしてくれます。

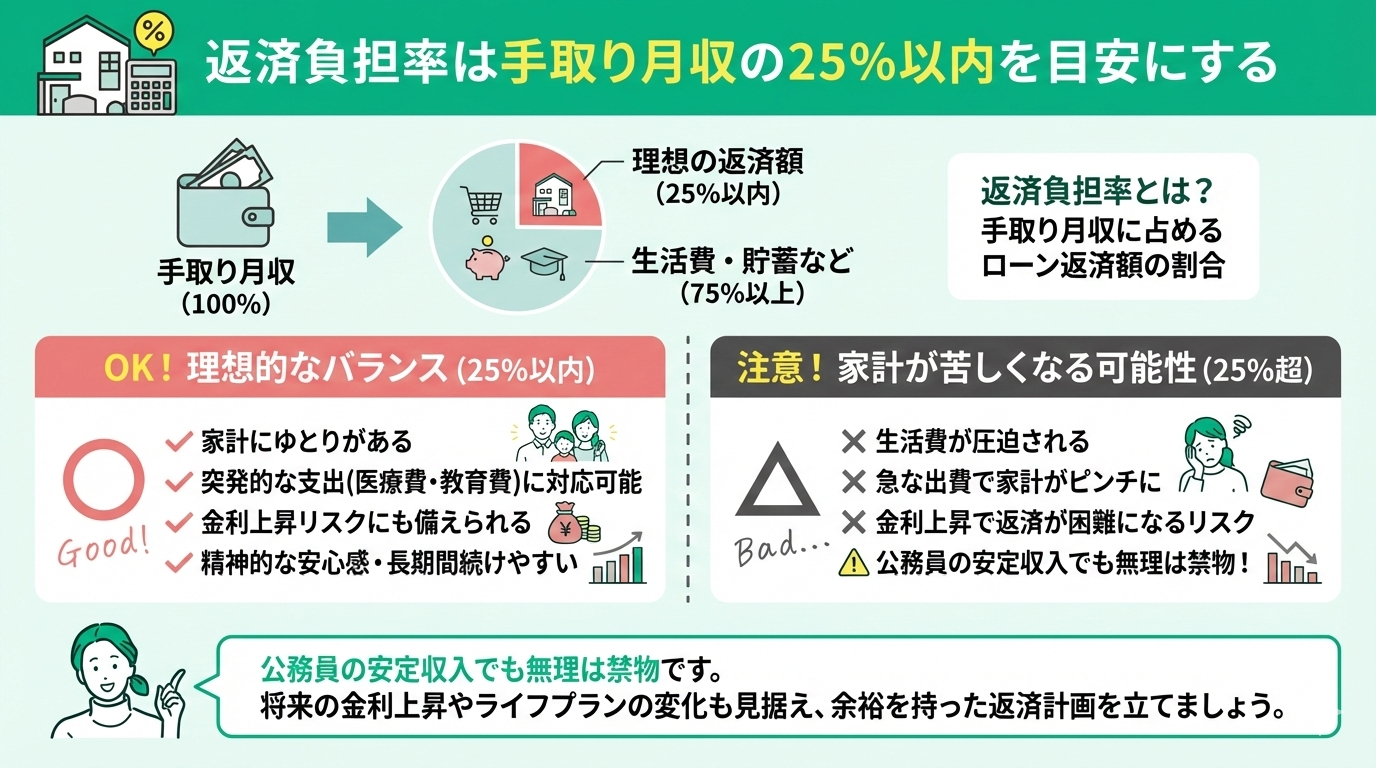

返済負担率は手取り月収の25%以内を目安にする

住宅ローンを利用するときに、重要となるのが返済負担率です。これは、毎月のローン返済額が手取り月収の何%を占めるかを示す割合であり、一般的には25%以内に抑えるのが望ましいとされています。

25%を超えると、生活費や教育費、医療費などの突発的な支出が増えた際に家計が苦しくなる可能性が高いです。また、金利上昇や急な出費を考えると、返済額は余裕をもって設定することが安心です。

いくら公務員は収入が安定しているとは言っても、無理のない返済負担率でなければ、精神的な安心感も生まれ、長期間の返済が続けやすくなります。

<ワンポイントアドバイス>

返済負担率は金融機関の審査基準の一つとなっていますが、借りられる金額が返せる金額ではありません。生活費、子どもの教育費、介護費用なども考慮し、できるだけ返済負担率は低くしたほうが良いです。

万が一のときに収入減少や支出増額などがあっても、返済負担率が低いと対応しやすいです。月々の支出を明確にして、どれぐらいの返済額だと、余裕ある生活ができるか考えてみましょう。

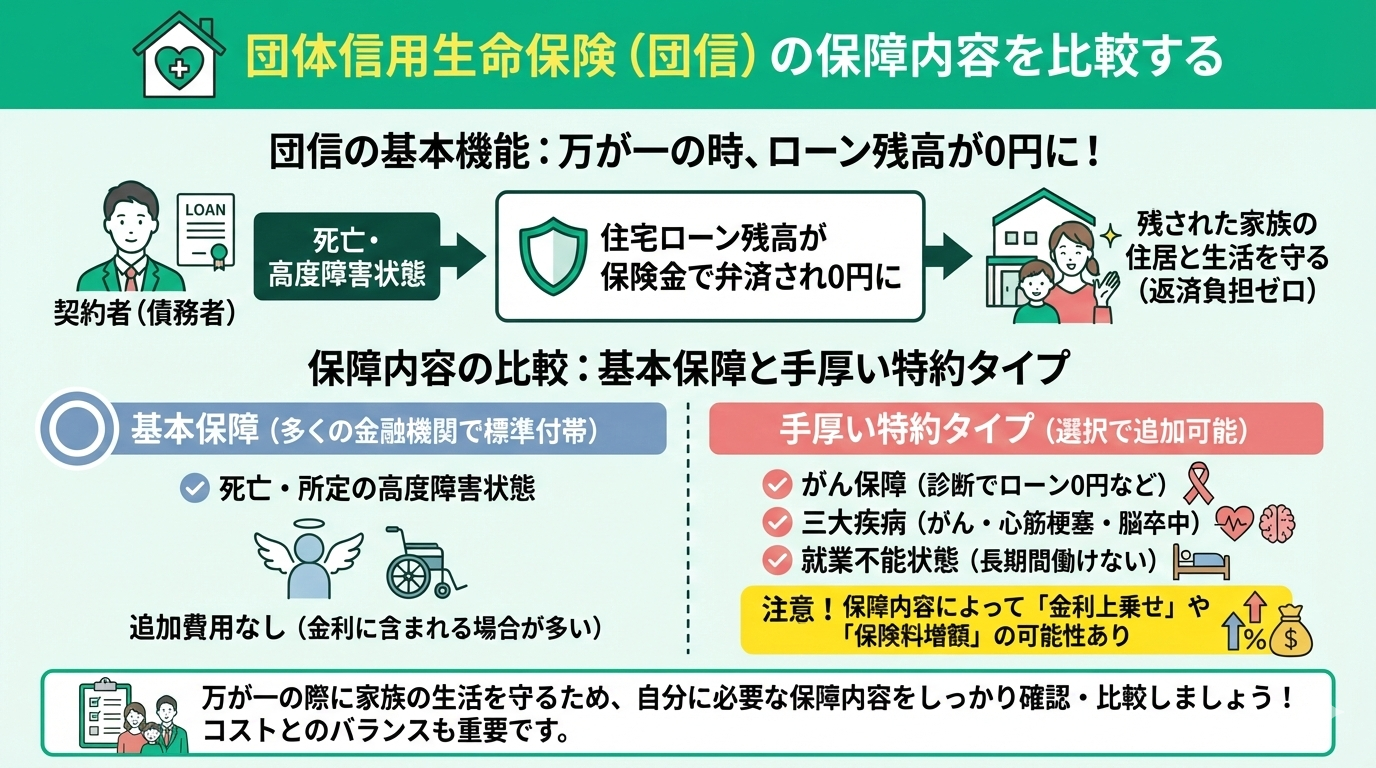

団体信用生命保険(団信)の保障内容を比較する

団体信用生命保険(団信)は、住宅ローン契約者が死亡や高度障害状態になった場合に、ローンの残りが保険で支払われる制度です。団信に加入しておけば、万が一契約者が死亡しても、残された家族へのローン返済の負担がかかる心配がありません。

がんや三大疾病(がん・心筋梗塞・脳卒中)、さらには一定期間の就業不能状態を保障するタイプも登場しています。どのような場合に保障される保険か、保障内容を確認しておきましょう。保障内容によっては、金利上乗せや保険料増額となる場合もあります。万が一の際の家族の生活を守る意味でも、保障内容は重要なポイントです。

<ワンポイントアドバイス>

団信にもとから付帯の保障だけでなく、追加保障の内容も確認しましょう。公務員は長期ローンを組む場合が多いので、三大疾病や就業不能もカバーする団信を選ぶと、万が一のときの家族への負担をかけずに済みむため、おすすめです。

保障内容が充実するほど金利は高くなります。しかし、保障分の金額が上乗せされていると考えれば納得できるでしょう。どんな保障が自分に必要か迷っているときは、FPに相談してください。住宅ローンに詳しいので、生活状況に応じて、どの保障があればいいか提案してくれます。

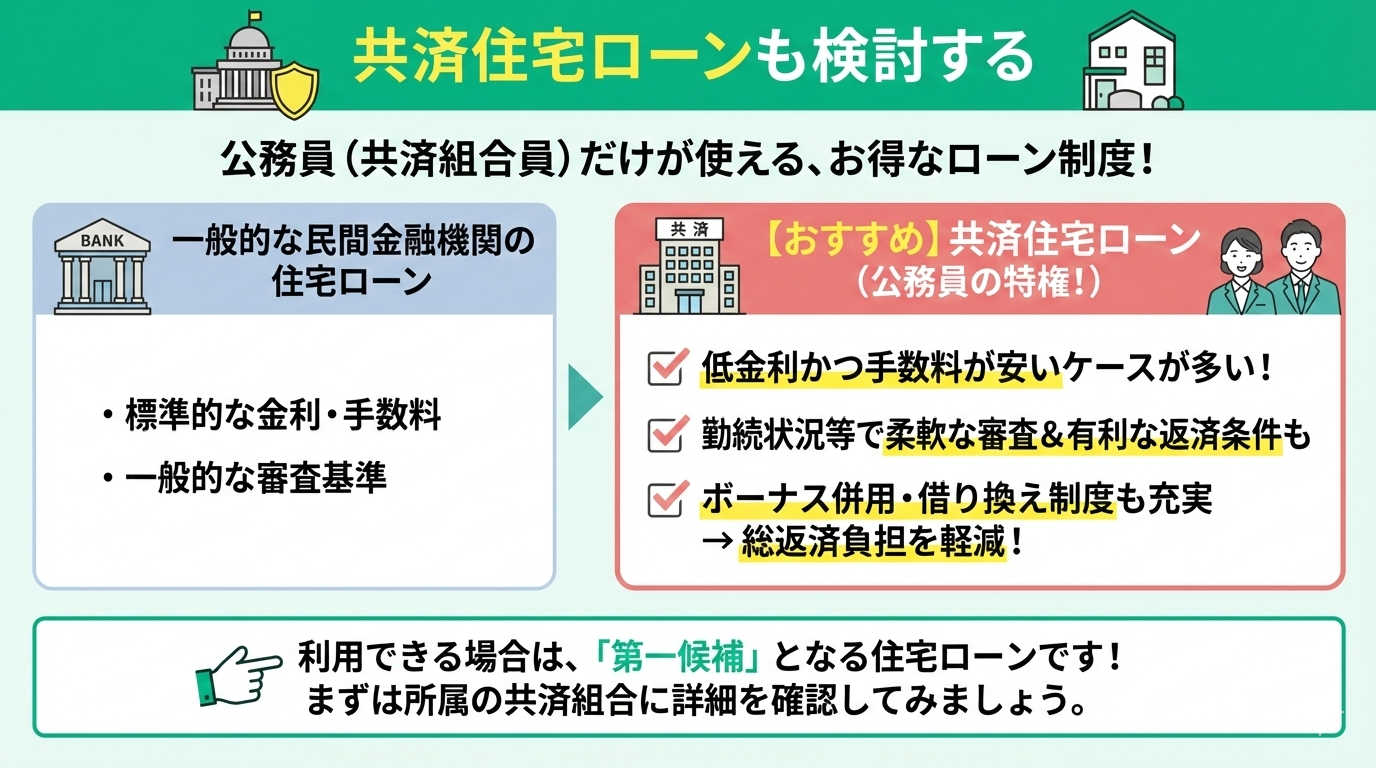

共済住宅ローンも検討する

公務員は共済組合が提供する「共済住宅ローン」を利用できる場合があります。これは、一般の民間金融機関の住宅ローンとは違い、低金利かつ手数料が安いケースが多いです。公務員がよりお得に利用できるローンであり、おすすめです。

勤続状況や所属組織に応じて、通常の住宅ローンよりも柔軟な審査が受けられる場合があり、返済条件も有利になることがあります。また、ボーナス併用返済や借り換え制度も充実していることが多く、総返済負担の軽減に役立ちます。利用できるときには、第一候補となる住宅ローンになるでしょう。

<ワンポイントアドバイス>

共済住宅ローンは、手続きや申請のタイミング、書類提出の方法が民間と異なることがあるため、早めに加入している共済組合で確認しておきましょう。条件や金利は時期によって変動することもあるので、最新の条件をチェックすることをおすすめします。

共済住宅ローンと民間ローンと比較して総返済額の差がどれぐらいになるかシミュレーションして、有利になるプランを選ぶと良いでしょう。

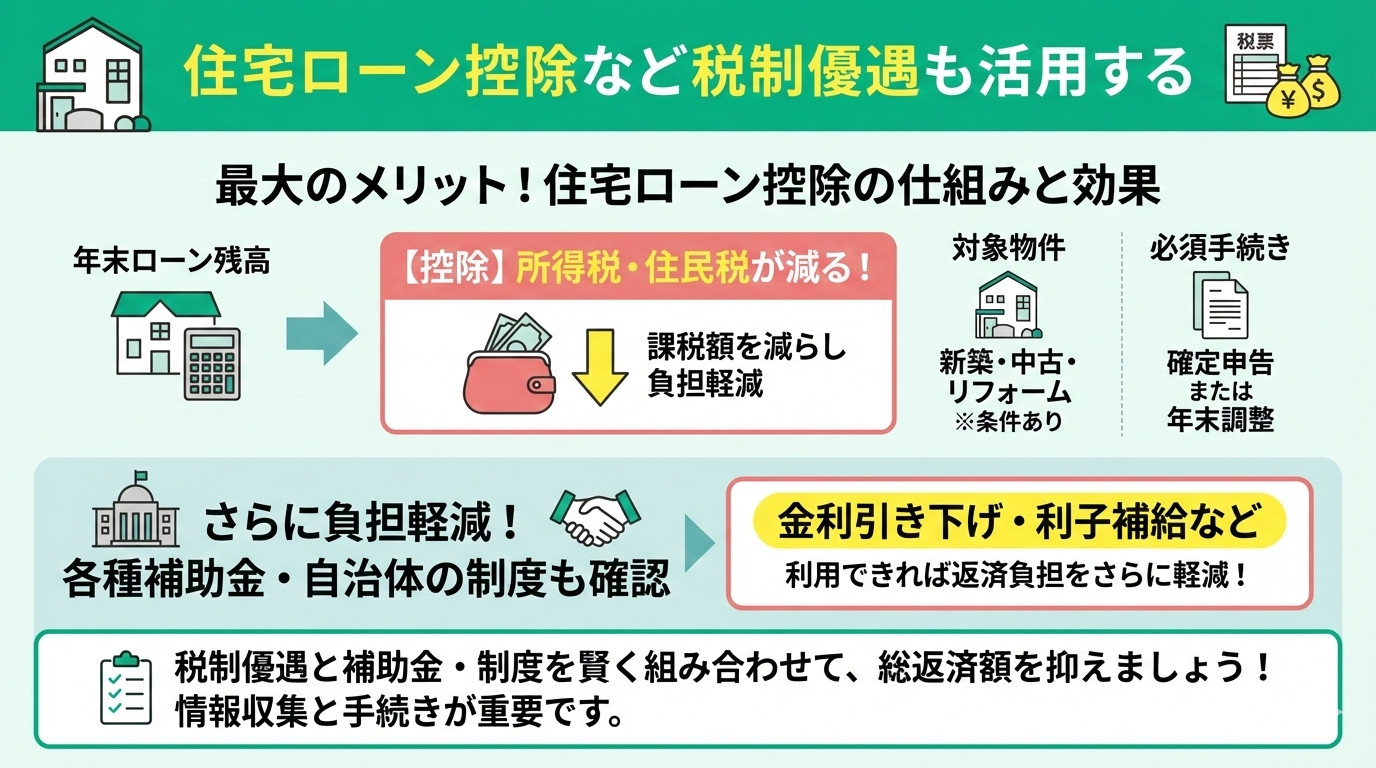

住宅ローン控除など税制優遇も活用する

住宅ローン控除は、年末の住宅ローンの残高に応じて一定割合が所得税や住民税から控除される制度です。控除によって課税額を減らし負担を軽減するメリットがあります。新築住宅だけでなく、中古住宅やリフォームでも条件にあえば控除を受けられます。そして、控除を受けるには確定申告または年末調整の手続きが必要です。

また、各種補助金や自治体の制度も確認しておきましょう。補助金や制度によって金利を下げたり、利子を減らしたりできるのでおすすめです。利用できれば、住宅ローンでの返済の負担を減らせます。

<ワンポイントアドバイス>

控除を確実に受けるために、住宅購入に関する書類や住宅ローン契約書、源泉徴収票など必要書類は購入直後から整理しておきましょう。特に初年度は確定申告が必須なため、わからないことがあれば税務署や税理士、金融機関のサポートを受けると良いです。

また、各種補助金や自治体の制度は年度によって内容が変更される場合が多いです。そのため、利用したいときには事前にどのような条件になっているか確認して、間違えないようにしてください。

公務員におすすめの住宅ローンは?お得に賢く借りるなら無料FP相談を活用しよう

公務員の方はその高い信用力から、住宅ローン審査において有利な立場にあります。優遇金利の適用が期待できる一方、金利の低さだけで判断するのは禁物です。

団信の保障内容や自治体の補助金制度まで含めた、多角的な視点を持ちましょう。何より大切なのは、将来を見据えた無理のない返済計画を立てることです。

<専門家からのアドバイス>

数多くの金融機関から最適な一つを選ぶには、商品ごとの特性が異なるため、自分にぴったりのローンを自力で見つけ出すのは手間も時間もかかります。

専門知識を持つFPなら、家計の状況を踏まえて最適な商品を一緒に見極めることが可能です。

FP相談窓口の一つである「マネーキャリア」では、経験豊富なFPがライフプランに基づいた最適なローン選びをサポートします。 納得のいく決断に向けて、まずは一度ご相談ください。

【実際どうだった?】公務員で住宅ローンを組んだ人の体験談を調査

公務員で住宅ローンを組んだ人を対象に、以下のアンケートを取りました。

- 住宅ローンを借りた金融機関はどこですか?

- どんな金利タイプを選びましたか?

- 住宅ローンを選ぶ際に重視したポイントは何ですか?

- 月々の返済額は手取り月収の何割程度ですか?

- 実際に借りてみて後悔した点は何ですか?

アンケート結果を記載し、そして回答をFPが解説しているので、住宅ローンを利用するときの参考にしてください。

※2025年06月25日~ 2025年06月28日時点での当編集部独自調査による

※金利や借入額は個人によって異なるためご了承ください。

住宅ローンを借りた金融機関はどこですか?

住宅ローンを借りる金融機関としては、アンケートでは地方銀行が一番多い結果となりました。その次がメガバンクとなっており、地方銀行とメガバンクで半数の人が利用した結果となっています。

信用金庫も20%とメガバンクと同じ割合でした。そして、ネットバンクが10%と意外に多いです。オンラインから申し込みできる金融機関の住宅ローンです。地方銀行・メガバンク・信用金庫など利用できる金融機関を選べますが、ネットバンクも選択肢として考えておくと良いでしょう。

どんな金利タイプを選びましたか?

住宅ローンの金利というと「変動金利」と「固定金利」の2種類がメインです。アンケートでは、変動金利を選んだ人が60%、固定金利を選んだ人が40%と、変動金利を選んだ人が多い結果となりました。

日本は長期にわたり低金利政策を行っており、低水準の金利が続いています。今後も金利が上がらない、または緩やかに上がると考えると変動金利という選択肢があります。しかし、今後金利が上がると考えると、固定金利で現在の低い金利を将来も維持できるという考えを選ぶ人もいます。

変動金利と固定金利のどちらが良いかは、一概には言えません。考え方次第であるため、今後の日本の金利がどうなるか予想して、どちらの金利にするか選ぶと良いでしょう。

住宅ローンを選ぶ際に重視したポイントは何ですか?

住宅ローンを選ぶときに重視したポイントについての結果は、以下のようになりました。

- 金利の低さ:50%

- 返済期間:16.7%

- 団信の内容:11.1%

- サービス対応の良さ:11.1%

- その他:11.1%

アンケートでは半分の人が金利を重視しています。長い期間返済することとなるので、金利が低いほど、支払う利息が減ります。

返済期間や団信の内容と住宅ローンに関する部分を重視する人もおり、さらにサービス対応と接客面やサービス面も重視する人もいました。

月々の返済額は手取り月収の何割程度ですか?

月々の返済額が手取りの3割という人が55.6%と、アンケートした人の中で半分以上という結果になりました。残りは3割未満と3割以上という人が半々です。

手取りに対する返済額の割合を高くしすぎると、毎月の生活を圧迫します。しかし、逆に返済額の割合を少なくすると、住宅ローンの返済期間が長くなり、それだけ支払う利息が増えます。

そのような兼ね合いを見て、3割にする人が多いようです。必ずしも3割にする必要はなく、手取りや生活での支出を見て、どれぐらいの返済額なら生活を圧迫せずに済むか考えて返済額を決めると良いでしょう。

実際に借りてみて後悔した点は何ですか?

住宅ローンを借りても後悔する人はいます。一度ローンとしてお金を借りると、長い期間返済しないといけません。金利が思ったよりも高かったり、返済額が多くて負担になったりと、想定外の金利や返済額で後悔する場合が多いようです。

ここからは、実際に借りて後悔した人の口コミを紹介するので参考にしてください。

金利が高すぎてローン返済が不安

住宅ローンを組んだ当初はそれなりに納得していたのですが、いざ返済が始まってみると金利の高さが想像以上で、毎月の返済が家計を圧迫しています。今思えば、もっと慎重に他行と比較したり、固定金利を選んでおけばよかったと後悔。金利が高いと返済総額も増えるので、長い目で見たときの負担感が本当に大きいと実感しています。

持ち家が本当に必要か疑問になった

最近ふと「本当に持ち家って必要だったのか?」と考えることがあります。ローン返済に加えて固定資産税やメンテナンス費用もかかり、思っていた以上にお金が出ていきます。ライフスタイルが変わるたびに「賃貸のほうが身軽だったかも」と思うことが増えてきました。マイホームが正解とは限らないことを痛感しています。

最近の金利上昇が怖い

変動金利で住宅ローンを組みました。最初は低金利でお得感がありましたが、最近は金利が上がってきていて、今後の返済額増加を考えると、家計に大きな打撃になりかねません。固定金利への切り替えも検討しており、金利をどうすべきか、相談できる場所はないか探しています。

住宅ローンでは、返済額と金利が代表的な悩みです。多すぎる返済額で生活が苦しくなる、金利が高くて思ったよりも支払う利息が多いというような悩みが発生します。想定しない返済額や支払う利息になると、場合によっては生活が成り立たなくなります。

ローンで家を買ったのに、生活が成り立たなくなると、ローンの返済どころではありません。そんな後悔をせずに、最後までローンの返済を続けるために、お金の専門家であるマネーキャリアで相談して、どのローンが良いか決めてから、住宅ローンに申し込むのがおすすめです。

マネーキャリアは、FPが在籍しているお金について相談できる窓口です。

住宅ローンについても相談でき、どのローンが適しているかや、返済額はどの程度が妥当かといった点もアドバイスしてくれます。

これから住宅ローンを借りる公務員の方にアドバイスがあれば教えてください

住宅ローンを利用するときには、後悔せずにお金を借りて、無理なく返済して完済したいものです。返済額を高く設定しすぎない、公務員に有利な条件のローンを探すなど、利用前に押さえておくべきポイントがあります。

また、実際に利用した人のアドバイスを見れば、住宅ローン契約での参考になるでしょう。ここからは、ローン利用者のアドバイスとしての口コミを紹介します。

借りた後も金利を見直した

住宅ローンは、借りて終わりではありません。私自身、ローンを組んだ数年後に他行でより低金利の商品が出ていることに気づき、借り換えを検討しました。少しの差でも長期で見ると数十万円単位の差になります。ローン契約後も定期的に金利をチェックして、より良い条件があれば借り換えを検討するのがおすすめです。

借りすぎは危険と感じた

安定収入のある公務員でも「借りすぎ」には注意したほうが良いです。私も「審査に通るなら大丈夫」と思って余裕を見ずにフルローンで組んでしまい、生活の余裕が少なくなって後悔しました。ライフイベントや収入の変動にも備えて、毎月の返済額を抑えたほうが良いと感じました。また、借入可能額と返済可能額は違うということも実感しています。

金利は大事

35年での住宅ローンを組んだので、わずかな金利の違いでも、35年で考えると大きな差になりました。有名な銀行だから安心という理由だけで選んでしまい、地銀やネット銀行の金利が低いことを知ってショックでした。複数の金融機関を比較検討したほうが良いと痛感しました。

住宅ローンを利用できる金融機関はいくつもあり、メガバンク・地銀・信金・ネットバンクなどとさまざまです。金融機関ごとにローンの内容は違い、最大借入額や毎月の返済額、金利も違います。

お得に良い条件で住宅ローンを組むなら、複数の金融機関の商品を比べるようにしましょう。複数の金融機関の商品を見ると、どの商品が良いか決めにくいでしょう。そんなときは、マネーキャリアで相談することをおすすめします。

マネーキャリアは、お金に詳しいFPが在籍しており、住宅ローンについて相談できる窓口です。

希望する借入額や返済期間、金利などに応じて、どの金融機関のローンが良いか提案してくれます。

公務員が住宅ローンを借りる際に注意したいポイント

- 「安定職」でも審査に通らないケースがある

- 勤続年数・異動・転職に注意する

- 借入額は増やしすぎず余裕を持たせる

- 必要書類を早めに準備しておく

- 転勤・異動時の対応も考えておく

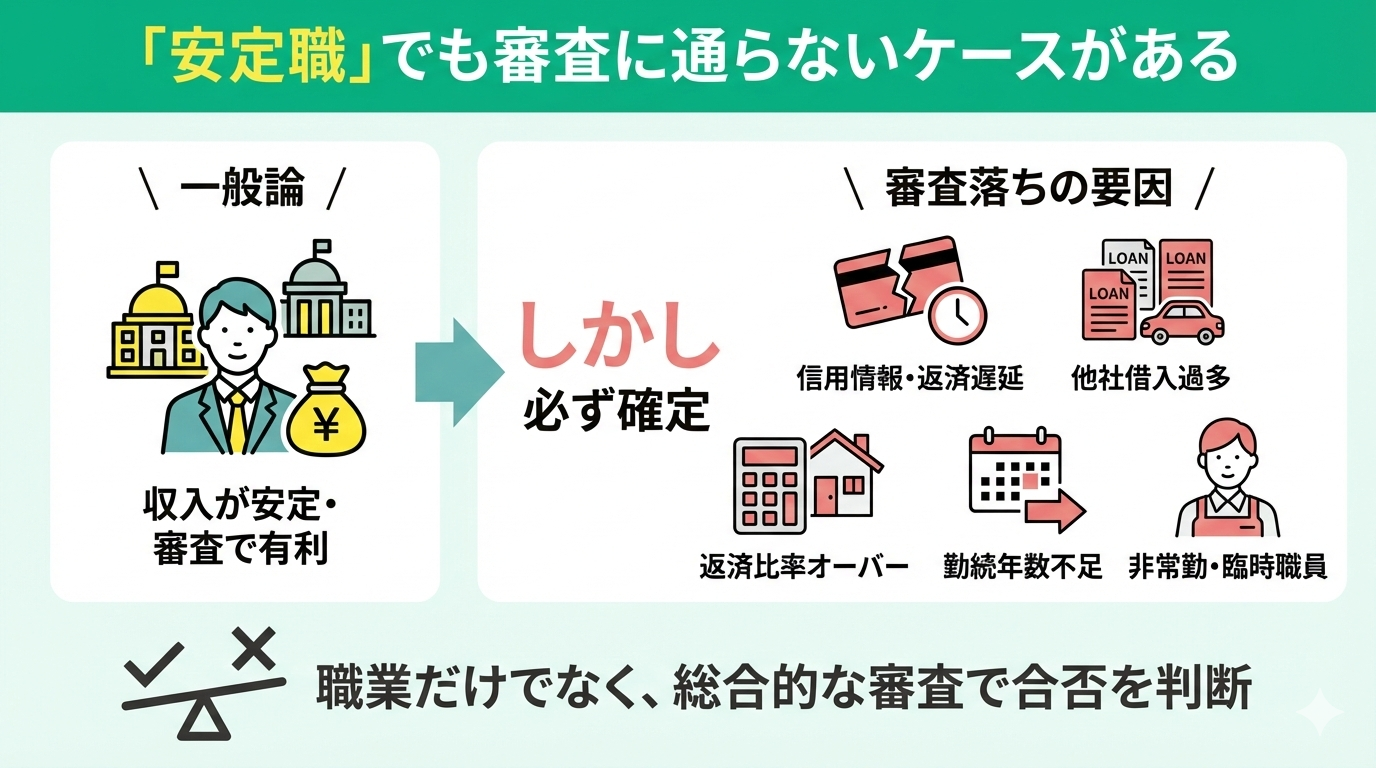

「安定職」でも審査に通らないケースがある

公務員は収入が安定しており、住宅ローンの審査で有利と言われている職種の1つです。しかし、公務員だから必ず審査に通るとは限りません。審査では職業だけでなく、信用情報・他社借入状況・返済比率・勤続年数なども見ていきます。

いくら安定した収入があっても、クレジットカードや自動車ローンで多額の借金を背負っていれば、場合によっては審査不合格となります。過去のクレジットカードやローンでの返済遅延や延滞が多い場合も審査に通りにくいです。

そして、非常勤や臨時職員だと、常勤の公務員よりも審査が厳しいです。このように、収入以外の部分も見て、総合的に審査の合否は判断されます。

<ワンポイントアドバイス>

もしも、住宅ローンでの審査で不安なときは、自分の信用情報を確認しておきましょう。CICやJICCなどで、信用情報を取り寄せて確認できます。窓口まで出向いて取り寄せる他に、郵送での取り寄せも可能です。

また、借金があるときには、返せる場合には完済しておくと借金額が減るので、審査に通る可能性が増えます。あるいは、住宅ローンの借入額を減らすというのも、審査に通りやすくする方法です。

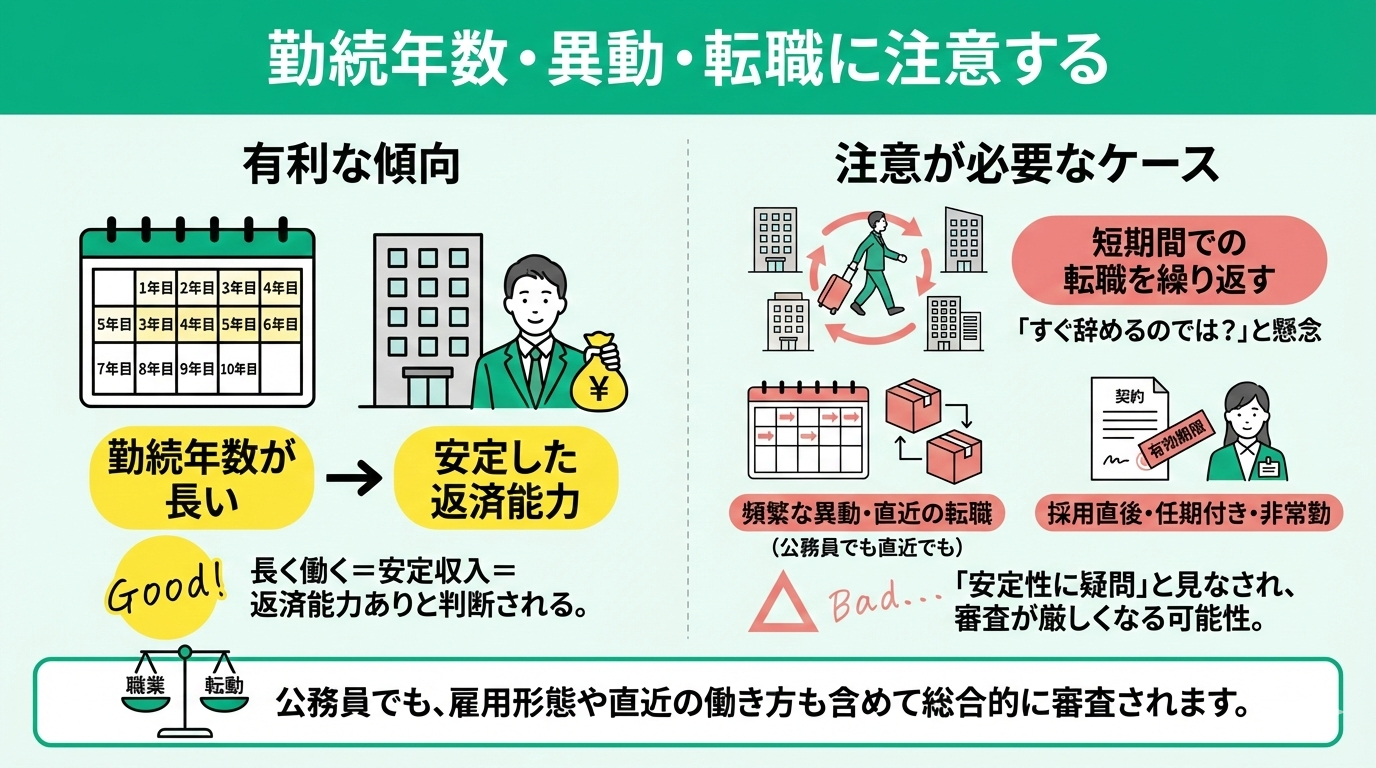

勤続年数・異動・転職に注意する

住宅ローンを含めて、ローンの審査では、勤続年数が長いほど安定した返済能力があると判断される傾向にあります。それは、長く働いて安定した収入を得て、ローンの返済ができるだろうと考えられるからです。

長い勤続年数だと有利ですが、短期間での異動や転職を繰り返していると、ローンでお金を貸してもすぐ会社を辞めるのではないかと見られてしまい、審査に影響することがあります。

公務員は数年に1回の人事異動が行われますが、頻繁な異動や直近の転職がある場合「安定性に疑問がある」と見なされる可能性もゼロではありません。また、採用から間もない場合や、任期付き・非常勤といった雇用形態も、審査が厳しくなる可能性が高いです。

<ワンポイントアドバイス>

住宅ローンの申し込みをするのは、異動や転職を挟まないタイミングがおすすめです。仮に異動直後などで不安がある場合には、勤務地変更のみで職責は変わっていないようなことを説明できる書類や人事通知を提出してください。審査で安定している仕事だと証明できます。

また、非常勤・任期付きの場合は利用できるローン商品が限定されることもあるため、取扱条件を事前に確認しておきましょう。条件外のローンに申し込んでも、ローンは利用できません。

借入額は増やしすぎず余裕を持たせる

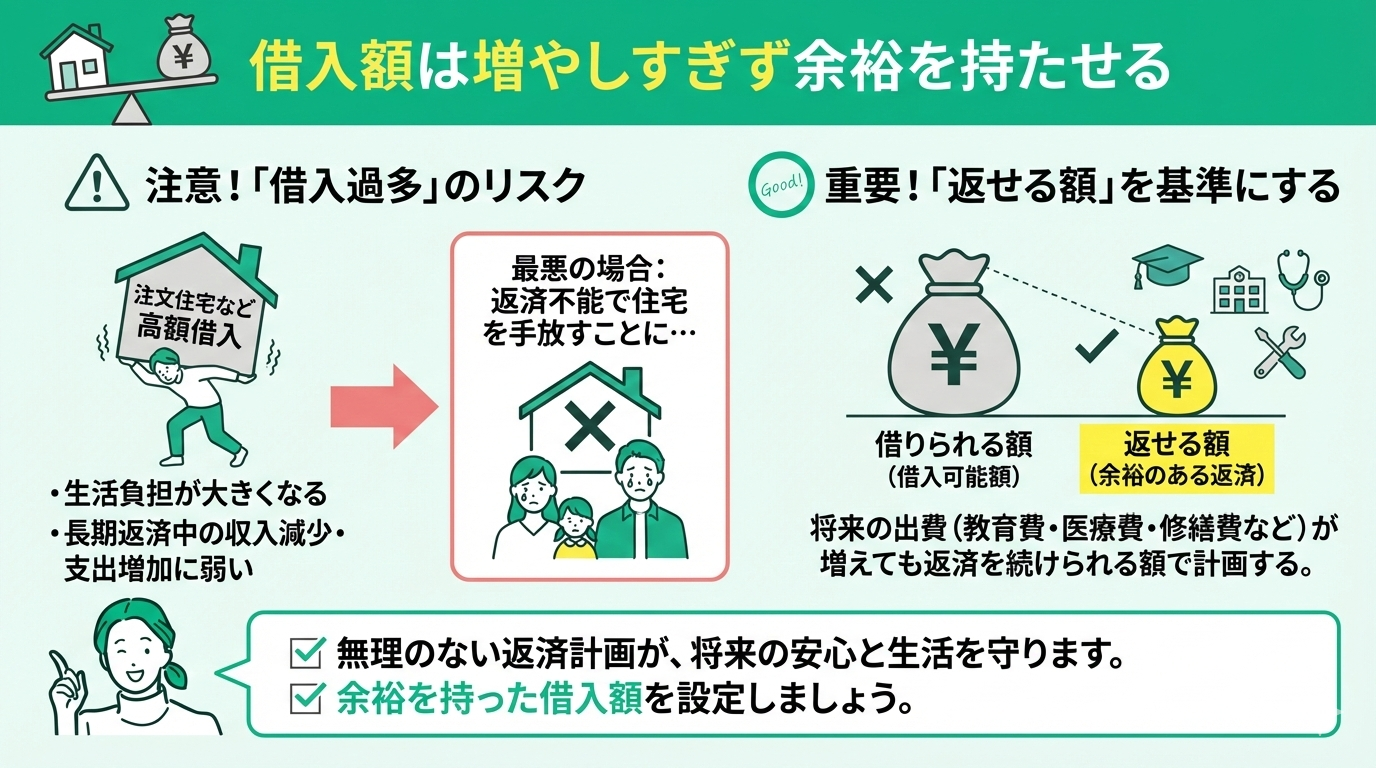

注文住宅が日本では流行っており、住宅にお金をかける人が多いです。家を買おうと借入額が多くしすぎると生活での負担を大きくします。住宅ローンは長期間にわたって返済しないといけないため、収入の減少や支出の増加に備えて、借りすぎには注意しましょう。

借りすぎて住宅ローンを返せないときには、最悪の場合は購入した住宅を手放さないといけません。教育費・医療費・修繕費といった出費が増えても返済を続けられるように借入可能額ではなく「返せる額」を基準にいくら借りるか考えましょう。

<ワンポイントアドバイス>

いくらの借入額だと余裕ある生活を行えるか、ローン利用前にシミュレーションをしてみましょう。住宅ローンのシミュレーションでは、毎月の生活費や老後資金などを含めて考えて、余裕のある返済額を算出します。

すでに記載の通り、手取り月収に対する返済負担額を25%以内に収めると無理なくローンを返済していけます。返済では、ボーナスに頼りすぎるのも危険です。頼りすぎれば、ボーナス減額となった場合に返済が苦しくなります。返済負担を減らすために、住宅ローン控除や補助金をうまく活用すると良いでしょう。

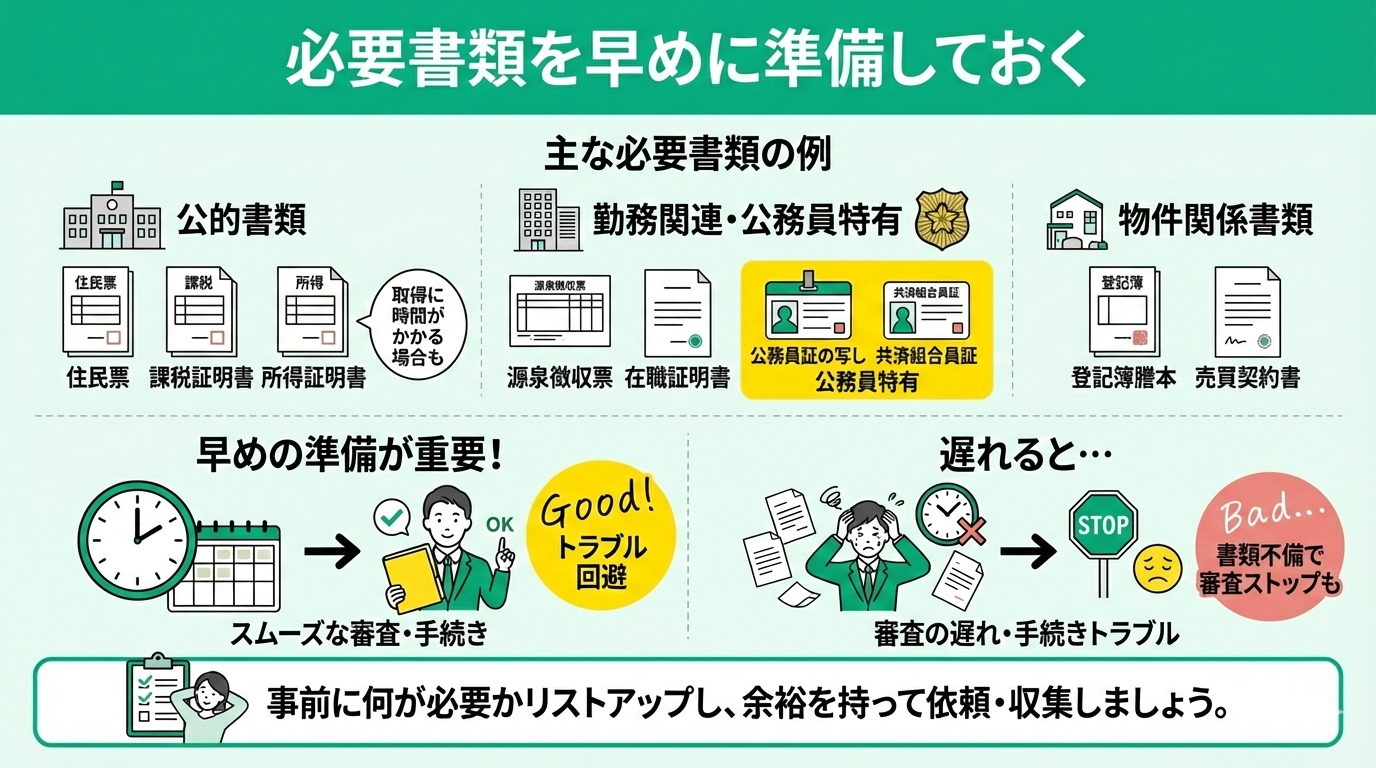

必要書類を早めに準備しておく

住宅ローンの審査や契約では、複数の公的書類や勤務関連の書類、物件関係書類が必要です。主なものには、住民票、課税証明書、所得証明書、源泉徴収票、在職証明書、物件の登記簿謄本、売買契約書などが含まれます。

また、公務員証の写しや共済組合員証などの、公務員特有の書類も用意しないといけません。

これらの書類は一部役所や職場に依頼しなければならない場合もあり、取得に時間がかかります。書類不備による審査の遅れや手続きでのトラブルを防ぐためには、事前に何が必要か調べて早めに準備しましょう。

<ワンポイントアドバイス>

住宅ローンは時間との戦いと言えます。希望の物件が出たとき、ローンの申し込みに手間取っていては、物件が売却済みになっている可能性があります。すぐに融資申込ができるよう、必要書類は事前に準備しておきましょう。

自治体によっては、課税証明書の発行時期が決まっていたり、郵送対応に時間がかかる場合もあります。また、職場に在職証明書を依頼する際には、発行までに数日〜1週間かかることもあるため、余裕を持ったスケジュールを組んでおきましょう。

どんな書類が必要かを教えてくれる他に、借入でのアドバイスももらえます。事前にわからないことを解決しておけば、スムーズに住宅ローンの申し込みができるでしょう。

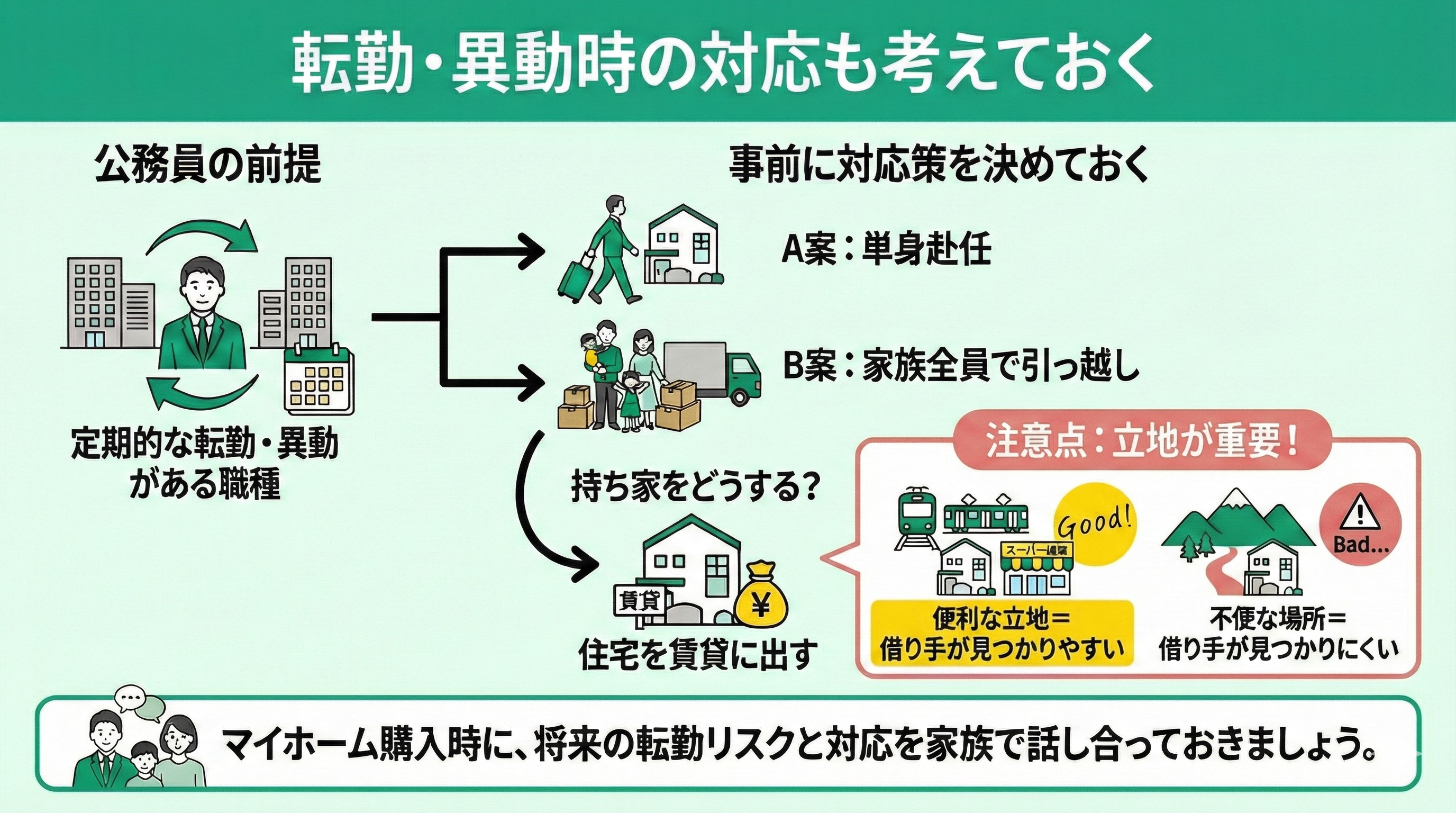

転勤・異動時の対応も考えておく

公務員は定期的に転勤や異動がある職種です。マイホームを購入する際には、今後の転勤の可能性や勤務地変更の可能性も考慮しておきましょう。転勤や異動になった場合は、単身赴任や家族全員で引っ越しをするのかと、事前にどうするか決めておくと良いです。

また、家族全員で引っ越すときには、住宅を賃貸として貸し出すことができます。ただし、賃貸に適した立地かどうかが重要で、不便な場所の住宅だと借り手が見つかりにくいです。

<ワンポイントアドバイス>

転勤の可能性を考えると、職場への通勤だけでなく流動性も重要な部分です。人気エリアや駅近物件は、購入物件を賃貸にする場合や売却するときでも有利に働く可能性があります。

住宅ローンの契約時には、転勤時の取り扱いを金融機関で確認しておきましょう。確認事項は、住まなくても住宅ローン控除が適用されるか、住宅ローンはそのまま利用できるのかなどです。

【まとめ】公務員におすすめの住宅ローンの借り方

公務員は収入の安定性からローン審査で有利ですが、安定しているからと年収に見合わない借入を希望したり、過去のカード利用履歴に問題があったりすると、審査に落ちるケースも少なくありません。

単に「通る」だけでなく、年収に見合った適正な借入額を見極め、将来の家計を圧迫しない計画的な選択が求められます。

どの金融機関が自分に合っているか、自身の状況で審査に通るか不安な方はFPへの相談を検討しましょう。

マネーキャリアでは、住宅ローンに精通したFPが一人ひとりの背景に合わせた具体的なアドバイスを行います。公務員の信用力を最大限に活かす賢い選び方を、中立的な立場からご提案します。

些細な疑問も解消へ導き、納得のいく決断をサポートします。