監修者ファイナンシャルプランナー

この記事の目次

- 親の住宅ローンが払えないときの対処法4選

- 金融機関に返済条件の変更を相談する

- 住宅ローンの借り換えを検討する

- 子が返済を肩代わりする

- 任意売却やリースバックを検討する

- 親の住宅ローンが払えない?そんな時はまずFPに相談を

- 【実際どうだった?】親の住宅ローンが払えず困った人の体験談

- 払えなくなったときどう対処しましたか?

- 対処する中で困ったことはありましたか?

- これから備えておくとよいと思うことは?

- 親の住宅ローンが払えなくなる前に確認しておきたいポイント

- 住宅ローンの残高と完済予定時期を確認する

- 住宅ローンの契約条件を再確認する

- 契約している団信の保障内容を確認する

- 親の住宅ローンを肩代わりする方法と注意点

- 贈与税の基礎控除内で支援する

- 親子間で金銭貸借契約を交わす

- 負担付贈与を活用して子が借り換える

- 親の住宅ローンが払えないというお悩みもマネーキャリアが解決!

- 【まとめ】親の住宅ローンが払えないときは早めの対策が重要

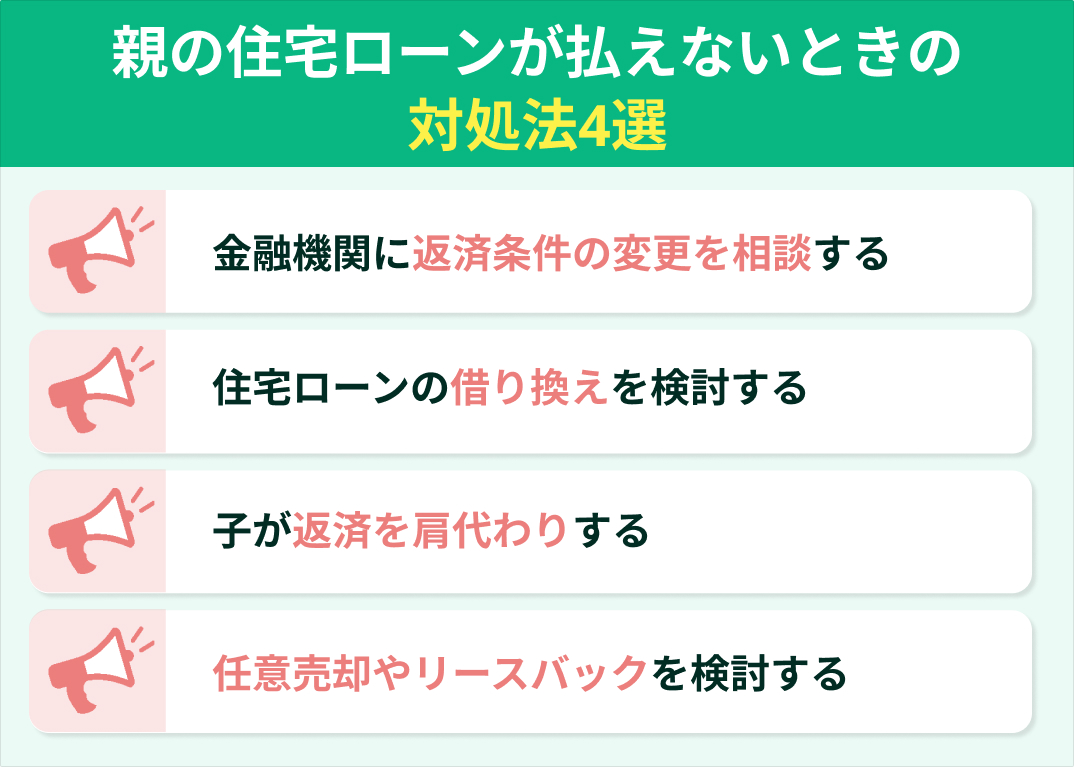

親の住宅ローンが払えないときの対処法4選

親の住宅ローンが払えないときに行える対処方法は、主に以下の4つです。

- 金融機関に返済条件の変更を相談する

- 住宅ローンの借り換えを検討する

- 子が返済を肩代わりする

- 任意売却やリースバックを検討する

金融機関に返済条件の変更を相談する

払えないときには、借り入れしている金融機関に相談すると、返済条件を見直してもらえる場合があります。例えば、返済期間を伸ばす、毎月の返済額を減らす、返済の猶予を設ける、元金据え置きといった対応が可能です。

条件が変更されることで、たとえば月々の返済負担が軽くなり、無理なく返済を続けられるようになるケースもあります。こうした対応が受けられることがあるため、返済が難しくなった場合は、まず金融機関へ相談することが重要です。

<ワンポイントアドバイス>

返済期間を延ばしたり、返済猶予を設けたりといった条件変更をしても、借りたお金は全額返済しなければなりません。返済総額や利息が減るわけではないため、無理のない条件で変更してもらえるよう、事前に資金計画を立てることが大切です。

また、返済が滞ってから相談するのでは遅い場合があります。親の住宅ローンが返済困難になりそうだと感じた段階で、早めに金融機関へ相談しましょう。資金に余裕があるうちに動くことで、より柔軟な対応をしてもらえる可能性が高まります。

住宅ローンの借り換えを検討する

住宅ローンを借り換えて、より金利の低いローンを利用できれば、返済総額や毎月の返済額を抑えることができます。親の住宅ローンが払えない場合は、低金利の住宅ローンに借り換えできないかを検討してみましょう。

ただし、借り換えには手数料や諸費用がかかるため、それらも含めて本当にお得になるかを確認する必要があります。実際に返済額や支払総額をシミュレーションし、総合的に見て負担が軽くなるかどうかを判断しましょう。

<ワンポイントアドバイス>

借り換えを行うときには、新たにローンを組む必要があるため、審査を受けなければなりません。審査は、最初に借りた住宅ローンと同様に、年収や勤務先、雇用形態、健康状態などをもとに総合的に判断されるため、落ちてしまう可能性もあります。

借り換えの審査は、年齢や収入状況によっては厳しくなることがあります。もし借り換えが難しい場合は、親子リレーローンやペアローンの利用を検討してみましょう。親ひとりの条件では通らなかった審査でも、子どもや配偶者の収入を合算することで、審査に通る可能性が高まることがあります。

子が返済を肩代わりする

親が住宅ローンを払えないというときには、子どもが借金を肩代わりするという方法も取れます。親の借金を引き継ぎ、子供が返済していきます。ローンの契約内容を変更し、子供が連帯責任者や主債務者になれないか、金融機関で確認してみましょう。

親の借金を子供が払うということもできますが、この場合は贈与税が発生します。住宅ローンは千万円単位の借入になる場合が多く、その金額に贈与税が課税されると、数百万円、場合によっては千万円以上も税金を支払わないといけません。

また、契約者以外が返済を行うので、住宅ローンの契約違反になる可能性が高いです。親の代わりにお金を返すときは、先に金融機関で問題ないかを確認してください。

贈与税が発生したり、契約違反になったりする可能性があり、肩代わりしても問題が発生しては大変です。事前に税制度を確認して、ローンに詳しい専門家に相談しておくと良いでしょう。

<ワンポイントアドバイス>

子供が親の借金を肩代わりする方法は、以下の3つあります。

- 名義変更する

- 親子リレーローンを使う

- 親の返済を代行する

自分の過程にあった方法を選択すると良いでしょう。親子リレーローンは、親の返済を将来に子供が引き継ぐローンです。

どの方法でも、注意点があります。そのため、安易に肩代わりすると後でトラブルになったり、思わぬ金額の税金が発生したりする可能性があります。親の借金を肩代わりするときは、弁護士や司法書士などの専門家に相談して、トラブルなく行えるようにすると良いです。

任意売却やリースバックを検討する

どうしても払えないときには、任意売却で自宅を手放して返済資金を確保する方法や、リースバックによって自宅を売却しつつそのまま住み続ける方法があります。家を手放してもよい場合は任意売却、住み慣れた家に住み続けたい場合はリースバックを検討するとよいでしょう。

一般的には、任意売却のほうが市場価格に近い金額で売却できる傾向があるため、リースバックよりも高値で売れることが多いです。ただし、できるだけ高く売りたいという希望と、住み慣れた家に住み続けたいという希望が親子で食い違うこともあります。どちらの方法を選ぶかは、家族でよく話し合って慎重に決めましょう。

<ワンポイントアドバイス>

親の住宅ローンを払えないときには、いくつかの対処法があります。何もしないままでいると、最終的に自宅を手放すことになりかねないため、早めの対応が大切です。ただし、子どもが説明して説得しようとしても、親が納得せず動いてくれないケースもあります。

そんなときは、専門家に相談したり、その意見を取り入れてみましょう。マネーキャリアは、住宅ローンに詳しいファイナンシャルプランナーに無料で相談できる窓口です。これまでにも多くの相談実績があり、中立的な立場でアドバイスを受けられるため、親も客観的な意見として受け入れやすくなる可能性があります。

親の住宅ローンが払えない?そんな時はまずFPに相談を

親のローンが払えないとなると、今後どうやって返済資金を工面すればよいか不安に感じる人も多いでしょう。最悪の事態が頭をよぎることもあるかもしれません。ただし、払えなくなった場合にも、返済のための方法はいくつかあります。

任意売却や借金の肩代わりといった手段もありますが、どの方法でも債務が完全に解消されるとは限りません。残ったローンの返済については、引き続き支払いが必要になる可能性があります。

対処が遅れると、せっかくお金を工面しても足りず、完済できないことがあります。早めに対処することが大切です。そんなときは、住宅ローンに詳しい専門家に相談するのがおすすめです。FP(ファイナンシャルプランナー)なら、相談者の状況に応じて的確なアドバイスをしてくれます。

<専門家からのアドバイス>

なかでもマネーキャリアはFPに何度でも無料で相談できる窓口です。中立的な立場でアドバイスをしてくれるため、相談すれば客観的に対処方法を検討できます。

どこに相談すればいいか迷ったときは、ぜひマネーキャリアを利用してください。

【実際どうだった?】親の住宅ローンが払えず困った人の体験談

実際に親の住宅ローンが払えないので、子どもが肩代わりしたという人にアンケートを取りました。

ここからは、実際に肩代わりした人の声をお伝えします。具体的にどのような困ったことが起きるのか、その事例を確認しつつ、自分の場合の備えとして役立ててください。

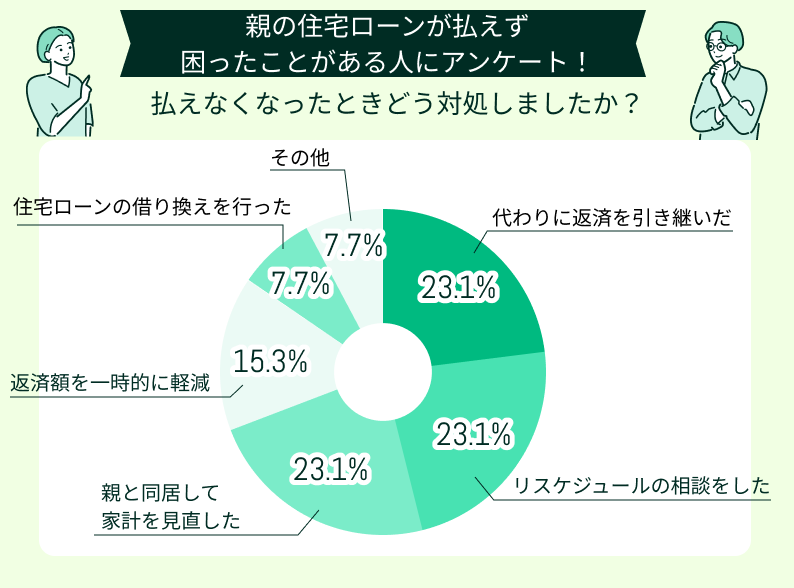

払えなくなったときどう対処しましたか?

親が住宅ローンを払えないときの対処としては、以下の回答同じ割合で多い回答となっています。

- 代わりに返済を引き継いだ

- リスケジュールの相談をした

- 親と同居して家計を見直した

払えない住宅ローンについては、子どもが経済的に余裕があれば返済を引き継ぐ方法や、リスケジュールで返済に猶予を持たせる対処法があります。また、親と同居して家計を見直し、返済資金を工面する方法もあるでしょう。

返済額を一時的に軽減したり、借り換えでローンの条件を変更して対処する人もいるようです。

<ワンポイントアドバイス>

子どもが経済的に豊かで返済資金に余裕があれば、親の住宅ローンを肩代わりすることが可能です。しかし、子どもが肩代わりできない場合は、生活費を切り詰めて返済資金を捻出するか、住宅ローンの条件を変更して返しやすくするしかありません。

まずは、親の住宅ローンの残高を確認し、子どもとしてどの程度支援できるかを把握しましょう。そのうえで、親子で今後の対処方法について話し合うことが大切です。

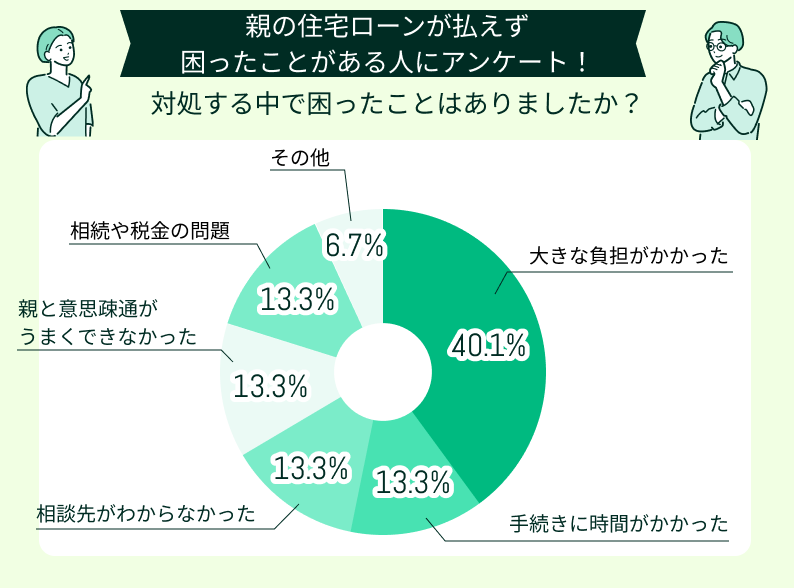

対処する中で困ったことはありましたか?

親の住宅ローンに対処する中では、困ったこととしての回答は以下のような内容になっています。

- 大きな負担がかかった

- 手続きに時間がかかった

- 相談先がわからなかった

- 親との意思疎通がうまくできなかった

- 相続や税金の問題

なかでも「大きな負担がかかった」という意見が40.1%と最も多く寄せられました。親が住宅ローンを払えない場合、金銭的な負担だけでなく、手続きや相続といった面でも子どもに負担がかかります。

返済が滞ると購入した住宅を手放すことにもなりかねないため、早めに返済の目処を立てる必要があります。時間との勝負という側面もあり、子どもへの負担はさらに大きくなります。

<ワンポイントアドバイス>

アンケート結果の中には、「相談先がわからなかった」という声もありました。金融機関に相談することはできますが、返済が難しくなったときには相談しづらいものです。特に高齢の親の場合、認知症などで他の人に相談しにくくなったケースも見られました。

そんなときは、気軽に相談できる窓口を利用したいものです。特にFP(ファイナンシャルプランナー)に相談するのがおすすめです。

マネーキャリアはFPが在籍する相談窓口で、住宅ローンに詳しい専門家が相談に応じてくれます。相談はオンラインで行えるため、店舗や窓口に出向く手間もありません。

親の住宅ローンについて悩んでいる方は、ぜひマネーキャリアで相談してみてください。

これから備えておくとよいと思うことは?

余剰金づくりが返済を楽にする

親のローンを手伝うことになり、家計への影響が心配でしたが、毎月の支出を見直して、必要のないサブスクを解約したり、外食の回数を少し減らすなど、できるところから始めてみました。最初は小さな節約でも、数ヶ月経つと余剰金としてしっかり形になっていきました。その分を貯蓄や繰り上げ返済に充てることで、返済のプレッシャーがかなり軽減されました。

現実的な返済計画で将来に備える

これまでは「何とかなる」と思っていましたが、実際にローンの総額や返済スケジュールを具体的に紙に書き出してみると、想像以上に今後の支払い状況が見えてきました。その結果、生活で何にいくら使っているのか、どこに無理があるのかが明確になりました。それに合わせて、月々の支出や貯蓄のバランスを調整し、5年後・10年後を見据えた計画を立て直すことができました。

住宅ローン問題は信頼できる相談相手を作る

最初は家族だけでなんとかしようと頑張っていましたが、返済額や今後の生活を考えると、不安がどんどん大きくなっていきました。思い切ってファイナンシャルプランナーに相談したところ、返済方法の選択肢や制度の活用法まで丁寧に教えてもらえました。自分たちだけでは思いつかなかったアドバイスも多く、もっと早く相談すればよかったと実感しています。

<ワンポイントアドバイス>

住宅ローンは数千万円という多額の借入れになることが多く、払えないときには残債も大きい場合がほとんどです。少し余裕ができても完済は簡単ではないこともあります。親や子どもだけで対処しきれない場合は、専門家に相談してみましょう。

住宅ローンについて相談するなら、マネーキャリアの利用がおすすめです。ローンに詳しいFPが在籍しており、返済が難しい状況でもどのように対処すれば良いか具体的なアドバイスをしてくれます。相談することで、借金の今後の見通しが見えてくるでしょう。

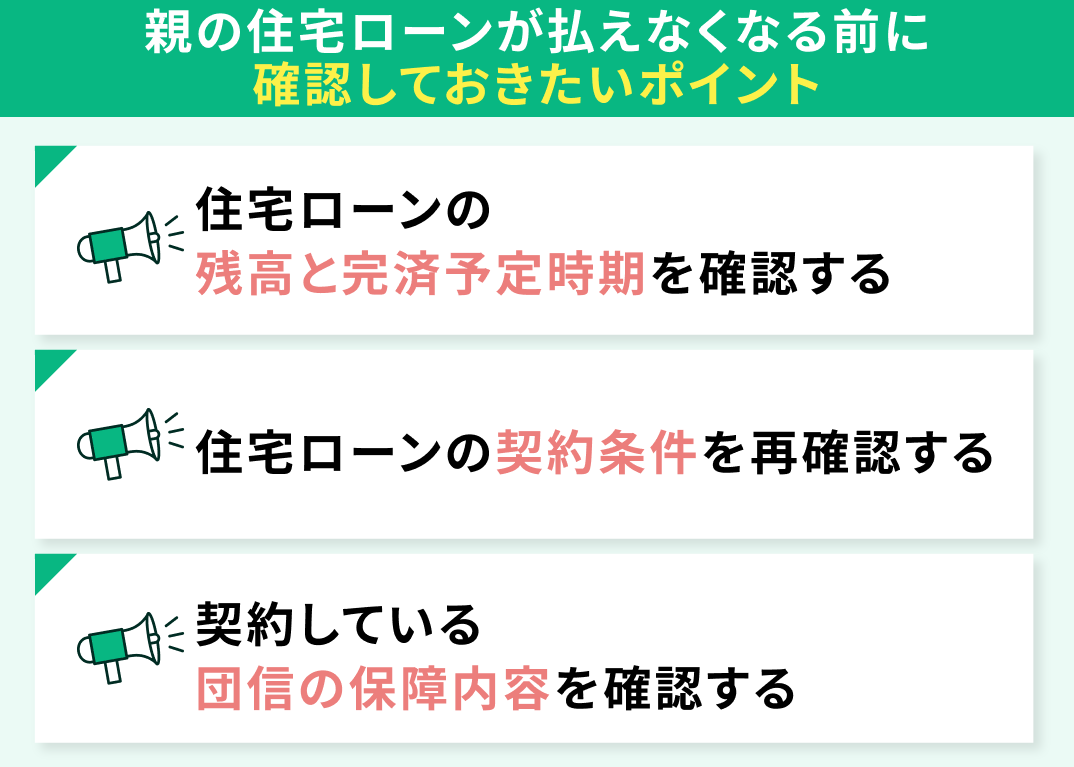

親の住宅ローンが払えなくなる前に確認しておきたいポイント

親の住宅ローンが払えないという事態になる前に、以下のポイントを確認して、返済不能になることを避けましょう。

- 住宅ローンの 残高と完済予定時期を確認する

- 住宅ローンの契約条件を再確認する

- 契約している 団信の保障内容を確認する

住宅ローンの残高と完済予定時期を確認する

まずは、親の年収、ローンの残高、そして完済予定日を確認しましょう。これらを把握することで、返済すべき借金の総額や、親の年収で返済が可能かどうかがわかります。

金融機関の契約書や返済明細書、またはローンのシミュレーションを使って借金の金額を明確にしましょう。残債がわかれば、どれだけの資金を用意すべきか確認でき、対処方法も考えやすくなります。また、親の老後まで返済が続くかどうかもあわせてチェックしておきましょう。

<ワンポイントアドバイス>

ローンの全体像を把握することは、精神的な安定にもつながります。借金というと毎月の返済額に目が行きがちですが、残高の総額や返済までの残り期間も確認すると、より具体的な対策が立てやすくなります。繰り上げ返済が可能かどうか、利息がどれだけ減るかも把握できるでしょう。

また、教育費や車の購入費用、老後資金などとのバランスも考慮しましょう。残高が予想以上に多い場合は、教育費や車の購入費を見直す必要が出てくるかもしれません。

住宅ローンの契約条件を再確認する

保証人がいるかどうかや、担保の条件など、住宅ローンの契約内容をしっかり確認しましょう。契約条件によっては、子どもに返済義務が生じたり、借金を含めて相続しなければならない場合もあります。

また、金利のタイプや繰り上げ返済の有無、返済方式もチェックが必要です。これらの返済条件によっては、返済額を軽減できる可能性があります。例えば、返済期間の延長や支払い猶予といった措置が適用できることもあります。万が一に備えて、返済負担を軽くできる契約条件かどうか、あらかじめ確認しておきましょう。

<ワンポイントアドバイス>

金融機関によっては、親の住宅ローン契約内容を子どもが確認する際に、親の同意が必要になることがあります。まずは親と話し合い、契約書や返済明細書などを一緒に確認しましょう。

もし返済が難しくなりそうなときは、早めの対処が重要です。親子で話し合うだけでなく、直接金融機関の担当者に相談してみるのがおすすめです。具体的なアドバイスや提案が得られるため、返済の見通しが立てやすくなります。

契約している団信の保障内容を確認する

契約している住宅ローンに付帯している団体信用生命保険(団信)の特約内容を必ず確認しておきましょう。団信とは、契約者が死亡または高度障害になった場合に、残りのローン返済が免除される制度です。どのような病気や傷病が保障の対象になるのか、詳しく確認することが重要です。

団信の特約で指定された病気や傷病になった場合にのみ、ローン返済が免除されます。たとえば、がんに対する保障を受けるには、がん特約を団信に付帯させている必要があります。

また、団信には「100%保障」と「50%保障」の種類があります。50%保障の場合、指定された傷病を発症してもローンの半分しか免除されませんので注意しましょう。

<専門家からのアドバイス>

団信は住宅ローン契約時にのみ加入できる保険で、契約後に加入することはできません。もし団信に加入していなければ、親が死亡や重い病気になった場合でも、借金が免除されず、子どもに返済義務が生じる可能性があります。

そのため、住宅ローンの契約内容をよく確認し、団信に加入していない場合は、別の保険でリスクをカバーすることを検討しましょう。

その一例が収入保障保険です。これは保険契約者に万が一のことがあった際、残された家族が毎月一定の金額を年金のように受け取れる保険です。健康上の理由で団信に加入できない場合でも、この収入保障保険が役立ちます。

親の住宅ローンを肩代わりする方法と注意点

親の住宅ローンを子どもが肩代わりして支払う方法もあります。

肩代わりするときには、以下のポイントに注意しましょう。

- 贈与税の基礎控除内で支援する

- 親子間で金銭貸借契約を交わす

- 負担付贈与を活用して子が借り換える

勝手に肩代わりすると、思わぬ税金が発生することもあります。税務面や契約面での注意点も多いため、計画的に進めることが大切です。

贈与税の基礎控除内で支援する

親の住宅ローンを子どもが支払って負担すると、その支払いが贈与とみなされる可能性が高くなります。贈与と判断されると、贈与税が発生する場合があります。ただし、贈与税には基礎控除があり、年間110万円までは非課税※です。つまり、毎月約9万円までの負担であれば、年間110万円を超えないため、贈与税はかかりません。

しかし、親のローンを毎月負担し続ける場合は「定期贈与」とみなされるリスクもあります。定期贈与と判断されると、毎年110万円以内の贈与であっても贈与税が発生する※可能性があるため注意が必要です。

このようなリスクを避けるためには、贈与契約書を交わしておくことをおすすめします。贈与契約書があれば、あらかじめ決めた金額の贈与であると認められ、年間110万円以内であれば贈与税がかからないことを証明できます。

<ワンポイントアドバイス>

たとえ年間110万円以内の贈与であっても、可能な限り毎月子どもが負担する金額は一定にせず、少しずつ異なる金額にすることが望ましいです。定額の「定期贈与」とみなされるリスクを減らすためです。

また、贈与税は受贈者(お金を受け取る側)の年間の受取額の合計に対して課税されるため、親が子ども以外の第三者からも贈与を受け取っている場合は注意が必要です。年間110万円の基礎控除を超える贈与があると、その分に贈与税が発生する可能性があります。

親子間で金銭貸借契約を交わす

110万円を超える金額を負担する場合は、親子間で「金銭消費貸借契約(貸借契約)」を結ぶ方法があります。親子間でも無利息での貸し借りは可能ですが、無利息だと税務上、贈与とみなされる※リスクがあります。そのため、契約書を交わし、適切に利息を設定することが重要です。

契約書には最低限、以下の内容を記載しましょう。

- 返済期日

- 利息率(無利息は避け、1%程度の利息を設定するのが一般的)

- 契約者の名前

- 契約日

また、返済は銀行振込など、返済の事実を証明できる記録が残る方法で行うことが必要です。これにより、贈与ではなく貸借契約として認められ、税務上の問題を避けやすくなります。

<ワンポイントアドバイス>

親子間であれば口約束だけでお金を貸し借りすることも可能で、多くの場合は納得してもらえるでしょう。しかし、税務署の立場から見ると、口約束だけでは「貸したお金」なのか「贈与したお金」なのか判別ができません。

そのため、賃借の事実を証明するためには、正式な「金銭消費貸借契約書(賃借契約書)」を作成することが必要です。

契約書には、単に「いくら貸して、いつまでに返す」という簡単な文面だけでなく、法律上有効な形式で必要事項をきちんと記載する必要があります。もし内容に不安があれば、専門家に相談し、適切な契約書の作成方法を教えてもらうとより確実でしょう。

負担付贈与を活用して子が借り換える

親が所有する住宅を、ローン残債を子どもが負担するという条件で贈与する方法があります。 この場合、子どもは親から住宅を引き継ぐ代わりに、新たに住宅ローンを組み直して返済を引き受けます。

贈与税の課税額は「住宅の時価(評価額)からローン残債を差し引いた金額※」で算定されます。 そのため、ローン残債が多ければ多いほど、贈与税の課税額は軽減される可能性があります。

また、この方法は相続時精算課税制度と併用することで、贈与税の負担をさらに軽減できるケースもあります。 住宅の評価額やローン残債の確認、登記手続きなどは専門家に相談しながら進めることをおすすめします。

<専門家からのアドバイス>

贈与税は、住宅の不動産評価額からローンの残高を差し引いた金額に対して課税されます。親が住宅を子どもに贈与する際には、相続時精算課税制度を利用できる場合があります。

この制度は、60歳以上の親から18歳以上の子への贈与について、最大2,500万円までの贈与が贈与時には非課税となり、贈与した財産は親が亡くなったときに相続財産に加算されて相続税の計算に含まれる仕組み※です。

また、住宅ローンは名義変更が難しいものの、借り換えは可能です。金利の低いローンに借り換えることで、毎月の返済負担を軽減できる場合があります。

借り換えを検討するときは、まず金融機関に相談しましょう。

その前にファイナンシャルプランナー(FP)に相談しておくと、現状を整理でき、最適な借り換え方法についてアドバイスをもらえます。

これにより、金融機関とのやり取りもスムーズに進められます。

※参照:負担付贈与に対する課税|国税庁

親の住宅ローンが払えないというお悩みもマネーキャリアが解決!

親の住宅ローン問題は、利害が複雑に絡みやすく、家族全員が同じ方向を向くのが難しい、非常にデリケートな問題です。

数百万円から数千万円にも及ぶ借金をどうするかという話になれば、子どもとしては「負担したくない」と思う一方で、親は「援助してくれるはず」と期待してしまうこともあります。こうした感情のすれ違いが、家族間のトラブルにつながることもあるため注意が必要です。

このようなデリケートな話こそ、第三者であるファイナンシャルプランナー(FP)のアドバイスが大きく役立ちます。FPであれば、感情に左右されず、客観的かつ現実的な視点でアドバイスしてくれます。

最近ではオンライン相談もできるため、遠方に住む家族との話し合いにも活用しやすく、問題解決に向けた一歩を踏み出しやすくなります。

<専門家からのアドバイス>

たとえば「マネーキャリア」では、住宅ローンの借り換え、家の売却、贈与税対策など、さまざまなケースに応じて総合的な相談が可能です。家族内だけで話し合っていると、感情の対立や判断ミスを招くこともありますが、マネーキャリアなら中立的な第三者の立場からアドバイスが受けられます。

さらに、相談料は無料。今すぐ決断を迫られるような状況でなくても、一度相談しておくことで、将来のトラブルを未然に防ぐヒントが得られるかもしれません。

【まとめ】親の住宅ローンが払えないときは早めの対策が重要

親の住宅ローンが返済困難な状況になったとき、そのまま放置してしまうと、状況はさらに悪化します。返済が滞れば、購入した住宅が競売にかけられる可能性もあり、大切な家を手放さなければならなくなるかもしれません。

大切なのは、早い段階で状況を正確に把握し、借り換えや返済条件の見直し(リスケジュール)などの対処を行うことです。子どもがローンの返済を肩代わりするという選択肢もありますが、多額の資金負担が必要になるため、慎重な検討が欠かせません。

そうした中で、専門家のサポートを受けることが、最悪の事態を避け、子どもへの負担を軽減するためにも重要なポイントとなります。まずは専門家に相談し、早めに対策を講じることで、家族の将来の安心につなげましょう。