住宅ローンの制度は複雑で、共働き家庭からは「何を基準に選べばいいのか分からない」といった声がよく聞かれます。収入合算や控除の仕組み、団信の扱いなど、多くの選択肢を前に迷うのは当然です。

マネーキャリアでは、住宅ローンに詳しいFPが、あなたの家計や将来の働き方を丁寧にヒアリングします。

そのうえで、連帯債務やペアローンの特徴をわかりやすく整理し、制度を最大限に活用できるよう、あなたに合ったローンの組み方を一緒に検討します。

何度でも無料で相談ができ、オンラインでの対応。はじめての住宅ローンでも安心して判断できる環境が整っています。

監修者ファイナンシャルプランナー

フラット35の連帯債務とは?

フラット35の連帯債務とは、夫婦や親子など2名が共同で住宅ローン契約を結び、返済責任を共有する仕組みです。

2人の収入を合算して審査を受けられるため、単独では借りられなかった金額に手が届く可能性があります。

たとえば、年収500万円の単独名義では希望物件に届かない場合でも、もう一方の収入を加えることで借入枠が広がり、選べる住まいの選択肢が増えるケースがあります。

特に共働き家庭では、世帯全体の年収を活用して住宅を取得したいと考える夫婦に選ばれています。この記事では「夫婦でフラット35の連帯債務型ローンを利用する」ケースを前提に解説します。

まずは、誰を連帯債務者にできるか、どこまで収入を合算できるかといった基本を押さえましょう。そのうえで、よく比較対象となるペアローンとの違いにも触れていきます。

- 連帯債務の対象者・収入合算できる金額

- 連帯債務とペアローンの違い

連帯債務の対象者・収入合算できる金額

フラット35で連帯債務を利用して収入合算できるのは、以下の条件を満たす方に限られます。

【収入合算者の要件】

- 申込者と親族関係にある人(配偶者・親・子など)

※事実婚や同性パートナーも含みます - 申込時点で満70歳未満であること

- 原則として、申込者と将来的に同居予定であること

【収入合算できる年収の範囲 】

- 収入を合算できる上限は、基本的に連帯債務者(収入合算者)の年収全額までです。

- ただし、その合算額が連帯債務者の年収の50%を超えると、借入可能期間に制限が生じることがあります。

<返済期間の落とし穴に注意して、計画を立てましょう>

「収入全額を合算した結果、返済期間が予想より短くなってしまった…」というケースはよく見られます。

実際、連帯債務者(収入合算者)の年齢が高い場合、年収全額を合算すると返済期間が最長35年より短くなるケースがあります。

そのため、「いくら借りられるか」だけで判断せずに、

- 返済期間が短くなっても無理なく払えるか

- 退職や老後とローンの完済時期が重ならないか

- 老後資金の準備にも影響が出ないか

連帯債務とペアローンの違い

フラット35の連帯債務と、民間ローンの代表的な仕組みであるペアローンは、似ているようで異なる特徴があります。

【連帯債務(フラット35)と ペアローン(民間ローン)の比較】

| 項目 | 連帯債務(フラット35) | ペアローン(民間ローン) |

|---|---|---|

| 契約本数 | 1本の契約 | 夫婦それぞれが個別に契約 |

| 住宅ローン控除 | 両者に適用可能 | 両者に適用可能 |

| 団信(生命保険) | 原則1人のみ(任意) ※デュエット利用で両者可 | 両者自動付帯 |

| 諸費用 | 契約1本分(抑えられる) | 契約2本分(登記・保証料など増加) |

| 返済責任 | 2人で1つのローンを返済 (責任は共同) | 各自が自身のローンを返済 (責任は分離) |

フラット35の連帯債務とペアローンは、夫婦で住宅ローンを組む際の選択肢ですが、団信(団体信用生命保険)の保障範囲や契約・返済の仕組みに大きな違いがあるため、それぞれの特性を理解しておくことが欠かせません。

フラット35の連帯債務は1本の契約のため、諸費用を抑えられる一方、団信は原則どちらか1人のみの加入です(※夫婦ともに加入できる「デュエット」も利用可)。契約や返済も一体化しているため、名義変更などの柔軟性には制限があります。

ペアローンは2本の契約となるため、それぞれ団信に加入できる点や借入額の管理が独立している点が特徴です。ただし、契約・登記などの諸費用が2人分発生するため、コスト面では負担が増します。

<制度の違いを知って、納得できる選択をしましょう>

「フラット35の連帯債務とペアローン、私たちにはどちらが向いているんだろう?」

そう迷われる方はとても多いです。実際、借入可能額や団信の範囲、初期費用、そして将来的なリスクの考え方まで、両者には大きな違いがあります。

どちらを選ぶかによって、家計の安定性や将来の柔軟性に影響が出るケースもあるため、制度の仕組みだけでなく、家族のライフプラン全体と照らし合わせて検討することが大切です。

マネーキャリアでは、共働き家庭の住宅購入で失敗しないための視点から、住宅ローンの選び方や資金設計を無料でサポートしています。

「制度は理解できたけど、自分たちにとってどちらがよいかは判断しきれない…」という方は、ぜひ一度プロのFPに相談してみてください。

共働き夫婦の住宅ローンのお悩みは無料FP相談で解決しよう

フラット35の連帯債務について不安や疑問を抱えている方の多くが、住宅ローンに関する知識不足や判断基準の曖昧さに悩まされています。

特に共働き夫婦の場合、それぞれの年収や働き方、将来設計によって選ぶべきローンの形が大きく変わります。

「フラット35の連帯債務とペアローン、どっちがいいの?」

「うちの場合、住宅ローン控除はどうなる?」

こういった疑問は、自己判断だけではなかなか解消しづらいのが現実です。

そんなときは、住宅購入に強い専門家(FP)に無料で相談できる『マネーキャリア』を活用するのがおすすめです。

<住宅ローンの不安は、無料相談で一緒に解消しましょう>

【マネーキャリアに相談するメリット】

- 住宅ローンの仕組みや控除制度について丁寧に解説してもらえる

- 家計や将来の収入計画に合わせたローンの組み方を提案してもらえる

- 共働き特有の悩み(収入合算・持分・団信)にもしっかり対応できる

完全無料サービスなので、気になる方はこちらからお問い合わせください。

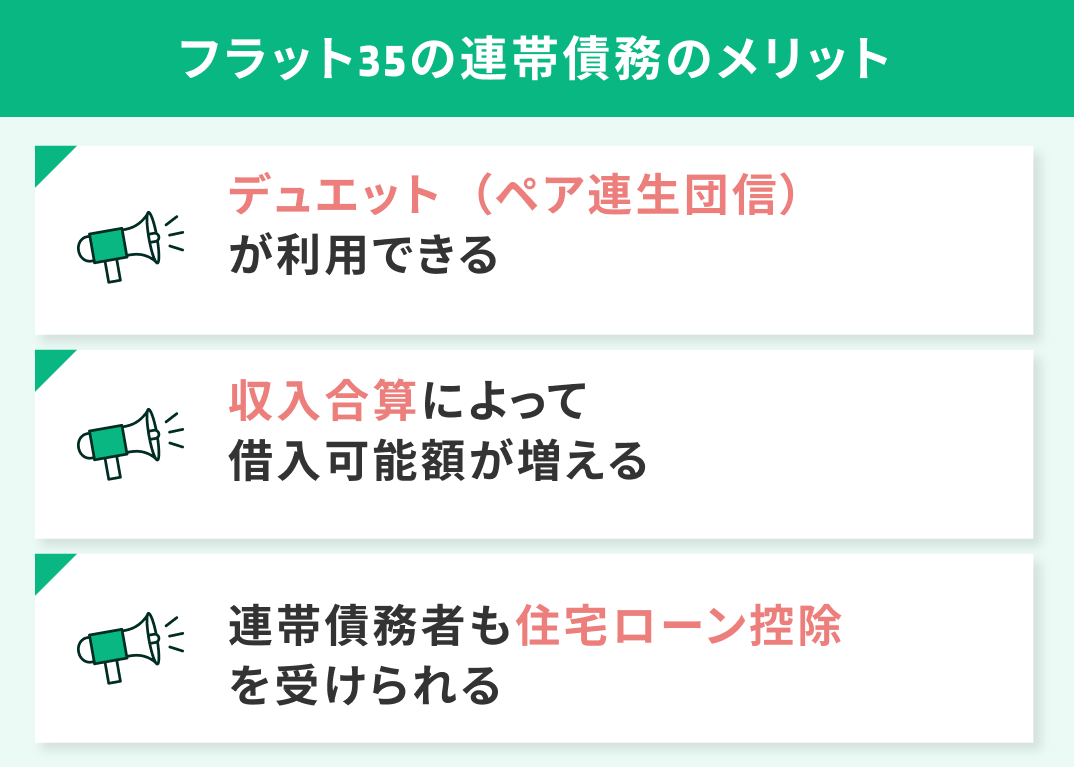

フラット35の連帯債務のメリット

この章で扱うフラット35連帯債務の主なメリットは以下の3点です。

- デュエット(ペア連生団信)が利用できる

- 収入合算によって借入可能額が増える

- 連帯債務者も住宅ローン控除を受けられる

デュエット(ペア連生団信)が利用できる

デュエットとは、夫婦どちらかが亡くなった場合に住宅ローンが完済される団信制度です。

フラット35の連帯債務では、戸籍上の夫婦に限らず、婚約関係にある方・内縁関係にある方・同性パートナーの方でも対象です。

他のローンでは主債務者しか団信に入れないことが多い中、デュエットは連帯債務者にも保障が及ぶのが大きなメリットです。

ただし、利用には金利の上乗せが発生します。

【団信金利比較表】

| 項目 | 金利(年率) |

|---|---|

| フラット35(団信あり) | 例:1.84%(2025年7月時点) |

| デュエット(ペア連生団信) | 上記+0.18% → 2.02% |

※参照:住宅金融支援機構 金利情報

<万が一に備えて、保障内容を見直してみましょう>

共働きで連帯債務を組む場合、どちらかに万が一のことが起きたとき、もう一方の生活や返済計画に大きな影響が出る可能性があります。

こうしたリスクに備えるうえで、「どちらに何かあっても住宅ローンが完済される」デュエットは、有効な選択肢のひとつです。

一般的な団信では主債務者のみが保障対象となるのに対し、デュエットは連帯債務者も対象となる点が特長です。ただし、金利が上乗せになるため、保障内容とコストのバランスを見極める必要があります。

将来の家計に無理のない形で備えるには、現在加入している保険との重複や保障範囲を丁寧に整理することが大切です。

制度の特徴を正しく理解したうえで、自分たちの家族構成や働き方に合った保障を選ぶためには、FPなど専門家に相談しながら判断するのもひとつの方法です。

収入合算によって借入可能額が増える

連帯債務を選ぶことで、世帯年収を合算して借入上限を引き上げることができます。

単独では借りられない物件価格でも、夫婦の収入を合わせることで希望に近い住まいに手が届く場合があります。

以下に、年収による借入額の差をシミュレーションしました。

【収入合算のシミュレーション例】

| 年収構成 | 借入可能額(例) |

|---|---|

| 単独 (年収500万円) | 約3,868万円 |

| 合算 (500万円+300万円) | 約6,190万円 |

金利1.84%/返済期間35年/元利均等返済で試算(概算)

実際には、健康状態・他の借入・年齢などで審査結果は変動します。

<借入額だけでなく、将来まで見据えて考えましょう>

「理想の物件を見つけたけど、単独名義では借入額が足りない」

「夫婦の収入を合算できれば選択肢が広がるのに」

そう感じる方は少なくありません。収入合算を活用すれば、世帯全体の経済力を反映して、より希望に近い住まいを検討できる可能性が高まります。

ただし、借入額が増えるということは、将来の返済負担も大きくなるという側面もあります。

返済期間や団信の加入、万一の場合の備えなども踏まえたうえで、世帯として無理のない借入計画を立てることが大切です。

連帯債務者も住宅ローン控除を受けられる

住宅ローン控除とは、住宅ローンを使って家を買った人が、年末時点のローン残高に応じて所得税や住民税の一部が戻ってくる制度です。

例えば、年末時点の残高が2,000万円なら、その年は約14万円が税金から差し引かれるイメージです。控除期間は最長13年あり、合計で100万円以上の節税につながるケースもあります。

フラット35の連帯債務では、主債務者・連帯債務者の双方が住宅ローン控除を受けることが可能です。 ただし、次の条件を満たす必要があります。

【控除適用のポイント】

- 持分割合が明確に登記されていること

- 実際の返済負担と持分が一致していること

もし登記の持分と返済割合がズレていると、「贈与」とみなされて贈与税が発生するリスクがあります。事前に登記と負担割合を整理しておくことが重要です。

<控除の落とし穴に気づいて、正しく活用しましょう>

「住宅ローン控除を受けられると聞いて安心していたのに、実際には適用されなかった」

こうしたケースは意外と多く見られます。

特に連帯債務では、持分割合と返済負担が一致していないと控除が認められないだけでなく、贈与とみなされて贈与税が発生するリスクもあるため注意が必要です。

控除を最大限活かすためには、登記や返済の仕組みだけでなく、家計や将来のライフプラン全体を踏まえた確認が欠かせません。

マネーキャリアでは、登記内容のチェックから資金計画、住宅ローン控除の活用方法まで、税制や制度をふまえた総合的な相談が無料で受けられます。

「控除をきちんと受けられるか不安」「何をどう登記すればいいかわからない」そんなときは、経験豊富なFPに早めに相談しておくと安心です。

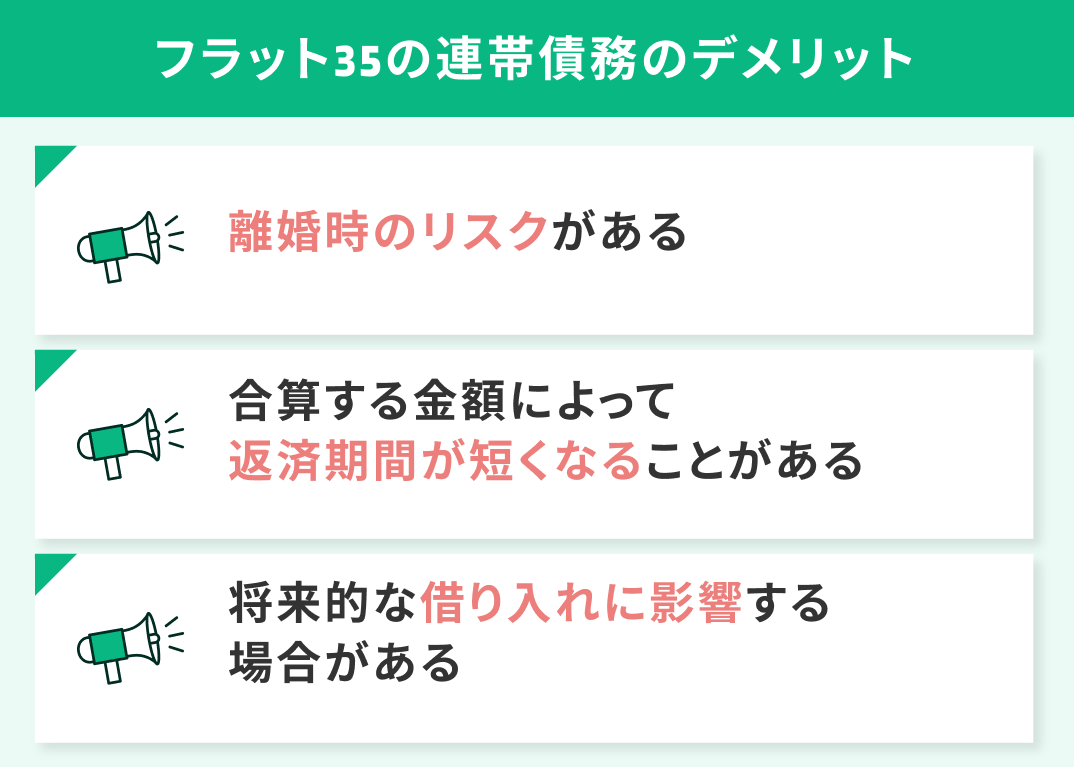

フラット35の連帯債務のデメリット

この章で扱うフラット35連帯債務の主なデメリットは以下の3点です。

- 離婚時のリスクがある

- 合算する金額によって返済期間が短くなることがある

- 将来的な借り入れに影響する場合がある

離婚時のリスクがある

フラット35で連帯債務を選んだ場合、離婚時に物件やローンの扱いが非常に複雑になります。なぜなら、住宅の所有権もローンの返済義務も、2人に共有されているからです。

例えば、どちらかが家を出ても、ローンの支払い義務は残ったままになります。 また、名義変更にも金融機関の承認が必要となり、スムーズにはいかないケースも多くあります。 そのため、住宅購入前に以下のような取り決めを行うことが大切です。

【事前に決めておくべきポイント】

- 離婚時に物件をどちらが所有するか

- 売却・住み続ける場合のルール

- ローン返済の分担や債務引継ぎについての合意文書

<もしもの時に困らないよう、事前に備えましょう>

連帯債務を組んだ住宅ローンは、名義変更や返済義務の見直しが非常に複雑です。離婚によって一方が家に住み続けたとしても、もう一方の返済義務は自動的には消えません。

また、単独名義に切り替えるには、金融機関の承認や再審査が必要で、通らないケースも

少なくありません。

このような状況を想定し、住宅購入時には、離婚時の物件の扱いやローンの支払い分担、売却や住み続ける場合の取り決めなどを明文化しておくことが大切です。

さらに、登記や契約内容が将来にどのような影響を及ぼすかを考えるうえでも、夫婦だけで判断せず、第三者である専門家(FP)の視点を取り入れておくとより現実的でリスクを抑えた設計ができます。

合算する金額によって返済期間が短くなることがある

フラット35の連帯債務では、収入合算者(連帯債務者)の年収を全額収入合算に含めることが可能です。これにより、単独では届かなかった物件価格にも手が届くケースがあります。

ただし、合算者(連帯債務者)の年齢や合算割合によっては、借入期間が制限されるという注意点があります。

住宅ローンの返済期間の上限は「80歳−申込時の年齢(1年未満切り上げ)」で決まりますが、収入合算の仕方によって、年齢の基準となる人が変わるためです。

【例】

申込者(30歳/年収400万円)+収入合算者(55歳/年収600万円)で借入を希望するケース

- ① 年収600万円を全額合算する場合:合算者(55歳)の年齢が基準となり、借入期間は最大24年になります(80-56で計算)

- ② 合算額を300万円(収入合算者の50%)以下に抑える場合:申込者(30歳)の年齢が基準となるため、最長35年の借入が可能です。

<借入期間が短くならないよう、今のうちに確認しましょう>

「年収を合算すれば借入額は増えるけど、返済期間が短くなることもあるって本当?」

そんな疑問を持つ方も多いのではないでしょうか。合算者(連帯債務者)の年齢が高い場合、思わぬ形で借入期間が短くなる可能性があります。

借入額を増やしつつ、返済期間も最大に取りたい場合は、合算の割合を調整することがポイントです。 家族構成や今後のライフイベントも踏まえながら、無理のない返済計画を立てていくことが大切です。

将来的な借り入れに影響する場合がある

フラット35の連帯債務では、夫婦のどちらも住宅ローンの返済義務を負うことになります。 そのため、将来的に別のローンを申し込む際、個人単位の返済負担率が高く評価され、審査に通りにくくなる可能性があります。

【影響が出る可能性のあるローン】

- 自動車ローン

- 教育ローン

- カードローンなどの与信審査

<住宅ローンが他の審査に響く前に、将来を整理しましょう>

フラット35の連帯債務は、借入可能額を増やせる点で魅力がありますが、その一方で、将来的なローン審査に影響を与えるリスクもあります。

「家は購入できたけれど、車のローンが通らなかった」

「子どもの教育ローンが希望通りに組めなかった」

など、生活の転機で困ったという相談も多く寄せられています。

これは、夫婦それぞれが債務者となっていることで、個人の返済能力が厳しく評価されるためです。

フラット35の連帯債務を選ぶ際には、マイホーム取得時だけでなく、その後の暮らしや将来の計画も含めて検討することが大切です。

マネーキャリアでは、将来のライフイベントや家計への影響を見据えた資金設計を専門FPが無料でサポートしています。

「今だけでなく、将来の選択肢を広げておきたい」「住宅購入後の家計も安心できるようにしたい」とお考えの方は、ぜひ一度ご相談ください。

【まとめ】フラット35の連帯債務はライフプランも踏まえて検討しよう

フラット35の連帯債務は、共働き家庭にとって心強い選択肢です。 収入合算によって借入可能額を増やせるだけでなく、「デュエット」を活用すれば、夫婦どちらかに万が一があっても住宅ローンが完済される仕組みも利用できます。

一方で、離婚時のリスクや、将来的な借入審査への影響、借入期間の制限など、デメリットにも目を向ける必要があります。

だからこそ、「制度の特徴を知る」だけでなく、家計や将来設計とどうマッチするかを踏まえて判断することが大切です。

住宅ローンは多くの人にとって、人生で最も大きな借入です。 目先の借入額や金利だけで決めてしまうと、将来の家計や選択肢に影響することもあります。

<家族のこれからを考えて、一緒に計画を立てましょう>

「連帯債務とペアローン、どちらが自分たちに合っているのか分からない…」

「将来の返済や教育費、老後まで見据えた住宅ローンの選び方を知りたい」

そんなお悩みを持つ方には、住宅ローンに強い専門家に無料で相談できる「マネーキャリア」の活用がおすすめです。

マネーキャリアでは、制度や税制の仕組みだけでなく、以下の内容までFPが中立的な視点で丁寧にアドバイスします。

- ライフプランに合った借入額や返済計画

- 控除や団信の最適な活用方法

- 離婚や相続時のリスク回避方法

住宅購入で失敗しないために、まずは信頼できる専門家(FP)に相談を。