監修者ファイナンシャルプランナー

この記事の目次

- 年収300万円の自営業は住宅ローンいくら借りられる?

- 借入期間20年の場合

- 借入期間25年の場合

- 借入期間30年の場合

- 自営業・個人事業主の住宅ローンのお悩みは無料FP相談で解決しよう

- 【実際どうだった?】年収300万円台で住宅ローンを契約した自営業の体験談

- 住宅ローンを組んだときの年齢や年収、おおよその所得を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- 頭金はいくら準備しましたか?

- ローンの審査を通すためにどんな準備や工夫をしましたか?

- 返済が始まってから家計の状況はどうですか?良かった点や後悔した点があれば教えてください

- 年収300万円の自営業が住宅ローンを組む際の注意点

- 教育費とローン返済を両立できるかをシミュレーションする

- 諸費用がいくらかかるかを把握する

- 収入合算やペアローンを利用する場合はリスクも把握する

- 【まとめ】年収300万円・自営業の住宅ローン計画はFPに相談しよう

年収300万円の自営業は住宅ローンいくら借りられる?

年収300万円の自営業でも、一定の条件をクリアすれば住宅ローンを利用することは可能です。ただし、自営業者は会社員と比べて収入が安定しにくいと判断されやすく、審査では慎重に見られる傾向があります。そのため、無理のない借入額の設定や現実的な返済計画がとても重要です。

また、住宅ローンの審査では「年収」ではなく「所得」が重視されます。自営業者の所得とは、売上から必要経費を差し引いた金額のことです。

ここからは、所得200万円(年収300万円−経費100万円)を仮定し、借入可能額を試算します。また、返済期間ごとにどのくらいの金額を借りられるのかを具体的に紹介します。

・固定金利1.5%

・ボーナス払い

・頭金なし

・年収200万円(所得換算)

・返済負担率25%以下(年間返済額50万円以下)

返済負担率※とは、年収に対する年間返済額の割合を指します。住宅ローン審査において、手取り収入の20~25%が理想とされています。

借入期間20年の場合

住宅ローンを検討する際には、現在の年齢と借入期間の関係を把握することが重要です。

多くの金融機関では、80歳までに完済することが条件となる※1ため、45歳を超えると35年ローンが組めないケースが増えてきます。また、老後の返済負担を考慮し、65歳から70歳までには完済することが望ましい※2と言われています。

| 借入金額 | 700万円 | 800万円 | 850万円 |

|---|---|---|---|

| 借入期間 | 20年 | 20年 | 20年 |

| 毎月返済額 | 33,778円 | 38,604円 | 41,016円 |

| 年間返済額 | 405,338円 | 463,244円 | 492,196円 |

| 総返済額 | 8,106,763円 | 9,264,872円 | 9,843,926円 |

| 返済負担率 | 20% | 23% | 24% |

借入期間20年の場合、返済負担率を25%以下に抑えるには、借入額の目安は850万円までとなります。

【現役FPのコメント】

上記の表から総返済額を見ると、利息負担も無視できないポイントの1つです。

たとえば、850万円を借りた場合、20年間で約984万円を支払うことになり、利息は約134万円発生します。利息を減らすには、頭金を準備して借入額を抑える手段が有効です。また、余裕ができたときに繰上返済を行うこともできます。

重要なのは「借りられる額」ではなく「返せる額」で、無理のないローン設計をすることです。生活に余裕を持たせた返済計画を立て、将来の収支バランスを意識しましょう。

借入期間25年の場合

借入期間25年を想定したシミュレーションです。20年から25年に延ばすことで、同じ借入額でも月々の返済額は軽くなります。

| 借入金額 | 800万円 | 900万円 | 1,000万円 |

|---|---|---|---|

| 借入期間 | 25年 | 25年 | 25年 |

| 毎月返済額 | 31,995円 | 35,994円 | 39,994円 |

| 年間返済額 | 383,939円 | 431,931円 | 479,924円 |

| 総返済額 | 9,598,472円 | 10,798,281円 | 11,998,090円 |

| 返済負担率 | 19% | 21% | 23% |

1,000万円を借りた場合でも、返済負担率は23%に抑えられ、毎月の返済も約4万円となります。

一方で総返済額は約1,200万円となり、利息負担は200万円に増加するため、自身の経済状況と照らし合わせる必要があります。

【現役FPのコメント】

返済期間を延ばすことは、毎月の返済負担を減らす効果があるものの、総返済額が膨らむ点を理解しておく必要があります。長期返済を選ぶ際は、将来的に繰上返済を行うことで利息が削減できることも覚えておきましょう。

利息を削減する工夫の1つとして、頭金の準備があります。頭金を入れると借入額が減り、返済総額が抑えられます。ローン選びの際は「無理なく返済できる金額」を基準にすることが、後悔しない住宅購入への第一歩です。

借入期間30年の場合

下記の表は、借入期間30年でシミュレーションしたデータです。

| 借入金額 | 1,000万円 | 1,100万円 | 1,200万円 |

|---|---|---|---|

| 借入期間 | 30年 | 30年 | 30年 |

| 毎月返済額 | 34,512円 | 37,963円 | 41,414円 |

| 年間返済額 | 414,144円 | 455,559円 | 496,973円 |

| 総返済額 | 12,424,328円 | 13,666,760円 | 14,909,193円 |

| 返済負担率 | 20% | 22% | 24% |

借入期間を30年に延ばすことで、1,200万円まで借り入れても、返済負担率は24%と基準内で収めることが可能です。しかし、総返済額は約1,490万円に膨らみ、利息負担が約290万円発生する点には注意が必要です。

【現役FPのコメント】

住宅ローンのシミュレーションは、金利や借入額、返済期間など複数の条件を踏まえて検討する必要があるため、初めての方には複雑に感じやすいものです。特に、教育費や老後資金など将来的な支出まで考慮すると、自己判断だけで最適なプランを組むのは難易度が高くなります。

そのため「自分に合った借入額はどこまでか」「無理なく返していける返済額はいくらか」など、専門的な視点でアドバイスを受けることが大切です。

FPは、返済シミュレーションやライフプラン設計を得意としており、家計全体を見渡した上で現実的な返済計画を提案してくれます。

悩んでいる場合は、一度FPに相談し、自分だけでは見落としがちなリスクや改善点を確認することが、後悔のない住宅購入につながるでしょう。

自営業・個人事業主の住宅ローンのお悩みは無料FP相談で解決しよう

住宅ローンを検討している自営業者にとって、資金計画や審査の不安はつきものです。会社員とは異なり、収入が安定しづらい傾向があるため、金融機関の審査基準もやや厳しくなることがあります。

どこの金融機関を選ぶべきか、自分に合った返済計画はどのようなものか、疑問を抱えている方も多いのではないでしょうか。

そんなときに頼りになるのが、FPへの相談です。専門知識を持つFPであれば、現在の収支や将来の見通しを踏まえた上で、的確なアドバイスを提供してくれます。自分ひとりでは気付けなかった選択肢や、見落としていたリスクにも対応できる可能性が高まるでしょう。

住宅ローンは数千万円単位の大きな買い物です。不安をひとりで抱え込まず、専門家の知見を活用することで、より安心して将来設計ができるようになります。

無料で相談できるサービスを上手に活用して、納得のいく住宅ローン選びを進めてみてください。

【実際どうだった?】年収300万円台で住宅ローンを契約した自営業の体験談

金融機関の審査は会社員に比べて、自営業の方が厳しくなりがちです。そのため、住宅ローンを組みたいと思っても、申し込みに二の足を踏んでしまう方がいるでしょう。

こちらでは、年収300万円台の自営業者が実際に住宅ローンを契約した体験談を紹介します。リアルな声を通じて、どのような流れで住宅購入に至ったのか、準備のコツや注意点がわかります。

※2025年07月25日~2025年07月28日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

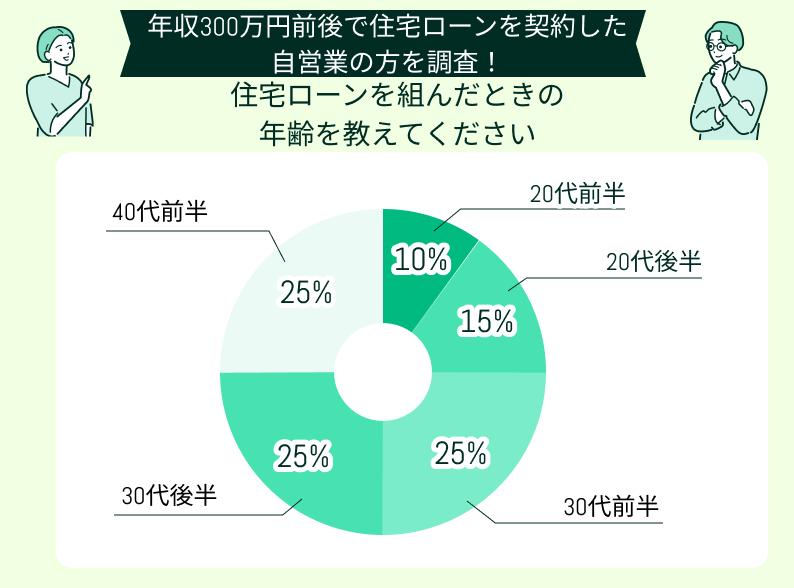

住宅ローンを組んだときの年齢や年収、おおよその所得を教えてください

アンケートの回答で多かったのは、30代前半~40代前半でそれぞれ25%でした。次いで20代後半が15%で、20代前半が10%という結果になっています。

この結果から、住宅ローンを検討・契約するタイミングとして、30代〜40代前半が多いことがわかります。20代でローンを組んだ人も一定数存在しますが、年齢が上がるにつれて収入や事業の安定性が増し、審査にも通りやすくなることが、要因の1つでしょう。

今後住宅ローンを検討している自営業の方にとって、自身の年齢や事業状況と照らし合わせながらタイミングを見極めることが、計画的な借入につながるといえるでしょう。

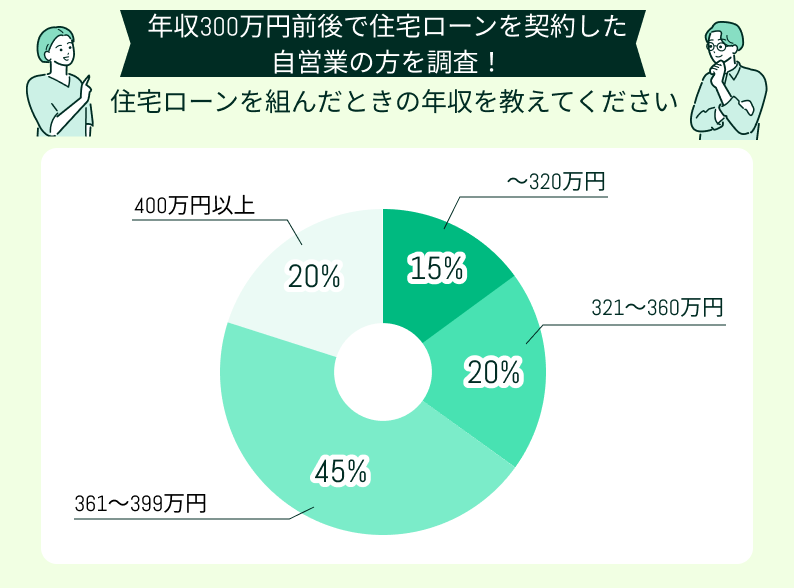

住宅ローンを組んだ時の年収について伺ったところ、多かったのは「361〜399万円」で、全体の45%を占めました。次いで「321〜360万円」「400万円以上」がそれぞれ20%で「〜320万円」は15%という結果となっています。

この結果から、自営業者が住宅ローンを契約する際、実際の年収は300万円台後半がボリュームゾーンであること分かりました。また、400万円以上の収入がある方も一定数存在することから、審査通過のために年収を安定させてから申し込んだ人が多いと考えられます。

【編集部のコメント】

今回のアンケート結果を見ると、20代での契約も一定数見られますが、多くの人がある程度の収入と事業基盤が整ったタイミングで住宅購入に踏み切っていることが伺えます。

また、契約時の年収についても「361〜399万円」が約半数と、収入を安定させてから申し込んだケースが多いことが分かりました。

これらの結果から分かるように、自営業者であっても計画的な準備を行えば住宅ローンの実現は十分可能です。審査を通過するうえで重要なのは、年収の額だけでなく事業の安定性や信用力をどう示すかという点にあります。

実際に契約した住宅ローンの内容を具体的に教えてください

実際に契約した住宅ローンの詳細について調査したところ、具体的な金額はもちろん、契約内容に大きなばらつきが見られました。

利用した金融機関や選んだ金利タイプ、物件の種類は人それぞれであり、自分に合ったローンを慎重に選んでいる様子が伺えます。

このように、頭金をある程度準備して借入額を抑える工夫をしている方がいる一方で、比較的少額の借入で収めている方もいる点が印象的です。

フラット35を利用し、中古マンションを購入

住宅ローンはフラット35を利用しました。固定金利で将来の返済計画が立てやすい点が決め手です。

500万円を頭金として用意してローンを組んだ

30歳のときに、住宅ローンを組んで新築マンションを購入しました。

労働金庫で固定特約型の住宅ローンを契約

労働金庫で固定特約型(3年定率型)の住宅ローンを契約しました。

【編集部のコメント】

ローン契約の条件は個々の状況によって大きく異なります。どの金利タイプが適しているのか、返済計画に無理はないかといった不安を感じる場面もあるでしょう。そのような時は、FPをはじめとした専門家に相談することで、自身に合った最適なローンプランを見つけやすくなります。

FPから将来のライフプランを見据えたアドバイスを受けることで、安心して住宅購入に踏み切ることができるでしょう。気になる方はぜひ一度相談してみてはいかがでしょうか。

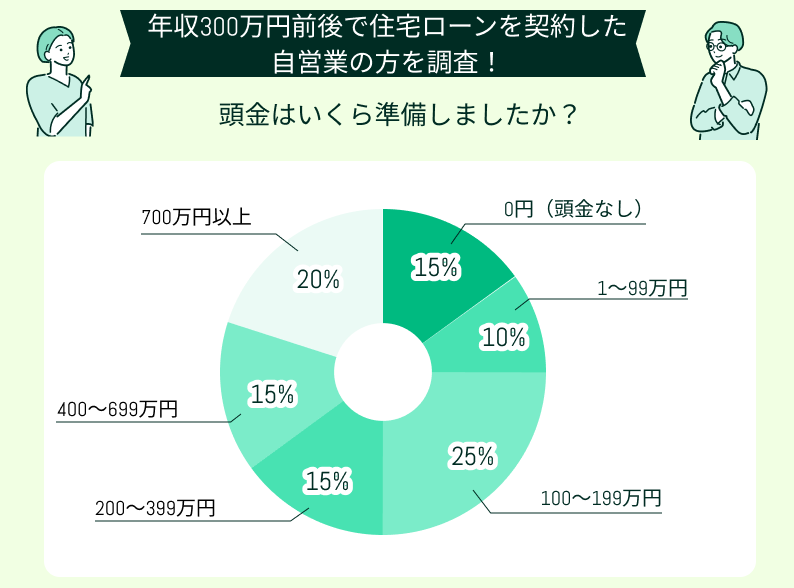

頭金はいくら準備しましたか?

頭金をいくら準備したか伺ったところ「100~199万円」と回答した方が多く25%を占めました。次いで「700万円以上」が20%となり、比較的まとまった資金を準備している方が多いことが分かります。

一方で「0円(頭金なし)」が15%で「1~99万円」も10%と、少額あるいは頭金を用意せずにローンを組んだ方も目立ちました。また「200~399万円」「400~699万円」もそれぞれ15%ずつとなり、ばらつきのある結果となっています。

【編集部のコメント】

収入が安定しづらい自営業だからこそ、頭金を多めに用意して借入額を抑える方がいる一方で、資金繰りの事情から頭金なしで挑戦する方も一定数存在しています。このことから、自営業者が住宅ローンを組む際、自己資金の準備状況にはかなり個人差があることが分かります。

住宅ローンは頭金なしでも借りれるケースがありますが、その分毎月の返済負担が大きくなるため、将来的な資金計画を慎重に立てることが重要です。無理のない返済計画を立てるには、自分の経済状況に合った資金のバランスを見極めることがポイントとなるでしょう。

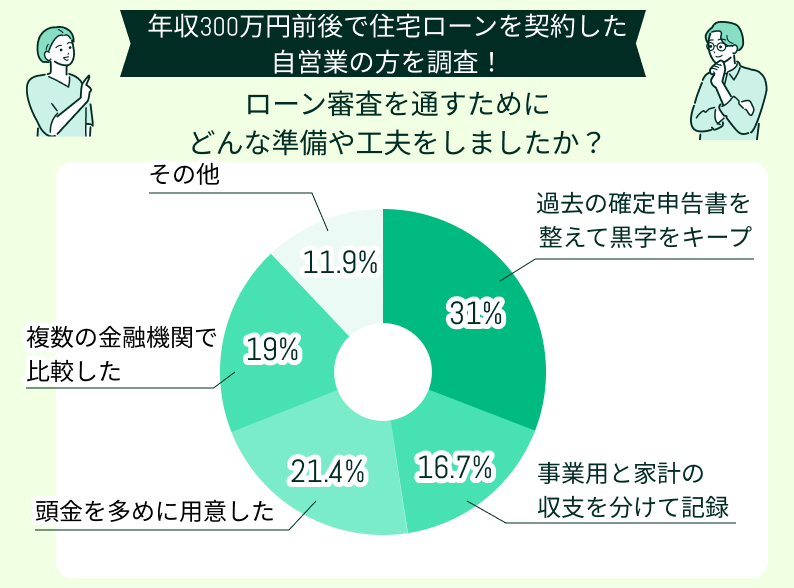

ローンの審査を通すためにどんな準備や工夫をしましたか?

審査を通すための準備や工夫を伺ったところ「過去の確定申告書を整えて黒字をキープした」と回答した方が多く、31%を占める結果となりました。自営業者にとって、安定した収入を証明するためには確定申告書が重要な資料となるため、意識的に黒字経営を続ける努力をしている方が目立ちます。

続いて「頭金を多めに用意した」が21.4%となり、借入額を抑えることで審査に通りやすくする工夫も多く見受けられました。また「複数の金融機関で比較した」と回答した方が19%を占め、金融機関ごとに異なる審査基準に対応しながら、通りやすいローンを選ぶ行動も重要視されていることが分かります。

過去の確定申告書の整理に注力した

ローン審査に備えて、過去の確定申告書をしっかり整理しました。特に3年分の申告内容を見直し、経費の使い方にも注意を払いながら黒字を維持するよう努めました。

審査を通すために、信用金庫を選んだ

あえて大手の銀行ではなく、地元の信用金庫を選びました。地域に根ざした対応や、担当者とのやり取りが丁寧だった点が大きな決め手です。

事業用と家計の収支を明確に分けて記録した

住宅ローンの審査に向けて行った工夫のひとつが、事業用と家計の収支を明確に分けて記録することでした。

FPに相談したことでスムーズに進んだ

住宅ローンの審査に不安があったため、事前にFPに相談しました。

【編集部のコメント】

自営業者が住宅ローンを契約する際は、以下のような事前準備が重要となります。

- 確定申告書の整理

- 頭金の確保

- 適切な金融機関選び

しかし、対策をしていても「審査に通るか不安」「どのローンが自分に合っているのかわからない」と悩む方もいます。

そんな時におすすめなのが、FPへの相談です。FPに相談することで、不安の軽減だけでなく、自分に合った返済計画やローン商品を効率よく見つけられます。安心して住宅を購入したい方はぜひ検討してみてください。

返済が始まってから家計の状況はどうですか?良かった点や後悔した点があれば教えてください

住宅ローンの返済が始まってから家計の状況がどう変わったのか伺ったところ「家計管理への意識が高まり、無駄遣いが減った」という声が多く寄せられました。住宅ローンという大きな支出があることで、日々の支出を見直すきっかけとなり、結果的に家計が健全化したと感じる方が多いようです。

一方で「収入が不安定な月の返済がプレッシャーになる」といった自営業ならではの悩みも挙がっています。景気の影響を受けやすい業種の場合、毎月一定額を支払うことへの不安が常につきまとうとの声が目立ちました。

家計管理への意識が高まり、無駄遣いが減った

住宅ローンの返済が始まってから、家計管理への意識が大きく変わりました。毎月の支出を見直すようになり、これまで気づかなかった無駄遣いも減ってきたため、自然と貯金も増えてきて嬉しいです。

自然と家計簿を意識するようになった

ローンの返済があるからと自然と家計簿を意識するようになりました。家計簿アプリを使ったり、レシートを写真に撮ったりして、何にいくら使っているかを積極的にチェックしています。

住宅ローン控除を受けられたので節税につながった

住宅ローンを組む際、控除制度についても事前に調べておきました。結果として、住宅ローン控除を受けることができ、毎年の税負担が軽減される点は大きなメリットでした。

収入が不安定な月の返済がプレッシャーになる

ローン審査に備えて、事前に収入や支出の見直しを行い、返済計画を現実的な範囲で立てました。しかし、実際に返済が始まると、収入が少ない月は精神的な負担が大きく感じられます。

将来のライフイベントに備える余裕がなくなった

ローン審査を通すために、自己資金をできるだけ多く用意し、支出を抑えるように努めました。ただ、その分将来の教育費などのライフイベントへの備えが手薄になり、不安を感じる場面もあります。

【編集部のコメント】

自営業者の場合、住宅ローンを組むことで得られる安心感と引き換えに、日常の家計運営に対して大きな不安や悩みを抱えやすくなります。

不安がある場合や、家計に無理のない返済プランを見直したいと感じた際は、FPに相談してみるのも選択肢の1つでしょう。専門家のアドバイスを受けることで、自分に合った家計管理や返済計画を立てやすくなり、将来に向けた不安も軽減できるはずです。

年収300万円の自営業が住宅ローンを組む際の注意点

- 教育費とローン返済を両立できるかをシミュレーションする

- 諸費用がいくらかかるかを把握する

- 収入合算やペアローンを利用する場合はリスクも把握する

教育費とローン返済を両立できるかをシミュレーションする

住宅ローンを組む際に大切なのは「今の状況で返済ができるか」だけでなく「将来的にも無理なく返済し続けられるか」を見据えて計画を立てることです。

自営業者の場合、収入が一定ではないケースも多く、収支が変動するリスクを常に考慮しなければなりません。加えて、子どもがいる家庭では教育費の負担が大きな課題となり、高校・大学進学に伴う費用が家計を圧迫するタイミングが訪れます。

子どもが大学に進学する時期と住宅ローンの返済が重なる場合、奨学金や教育ローンに頼る選択肢もありますが、それによって家計の負担が二重に膨らんでしまうリスクも否定できません。

そのため、住宅ローンを検討する段階で、毎月の返済額だけでなく、将来的な教育費や老後資金の積立まで含めた長期的なキャッシュフローをシミュレーションすることが重要です。

【現役FPのコメント】

自営業者は退職金制度がないケースがほとんどであり、老後資金についても自身で計画的に準備する必要があります。住宅ローンの返済が65歳以降まで続くようなプランでは、老後生活資金に余裕がなくなってしまう可能性が高くなります。完済時期を見直し、繰上返済を視野に入れた返済計画を組むことが大切です。

また、自営業者の場合、収入が安定しない年に備えて生活防衛資金を確保しておくことも欠かせません。毎月のローン返済額を可能な限り抑えつつ、収入に余裕がある時期には繰上返済や貯蓄を進めるなど、柔軟に対応できる資金計画を立てておくことが、将来の安心につながります。

諸費用がいくらかかるかを把握する

戸建て住宅の購入には、物件価格以外にも多くの費用がかかることを理解しておく必要があります。特に初めて住宅を購入する方にとって、どれほどの費用がかかるのか見当がつかないケースも多いでしょう。

以下に、代表的な諸費用の内容と金額の目安を一覧にまとめました。

| 項目 | 内容の概要 | 金額の目安 |

|---|---|---|

| 登録免許税 | 不動産の名義変更にかかる税金 | 固定資産税評価額の 0.1%〜2% |

| 司法書士報酬 | 登記手続きを依頼する際の 専門家報酬 |

1万〜13万円程度 |

| ローン事務手数料 | 金融機関への手数料 | 3万〜5万円程度 または 借入額の1〜3%程度 |

| ローン保証料 | 保証会社に支払う費用 |

借入額の 0.5%〜2%程度 |

| 火災・地震保険料 | 火災や地震などへの 備えとして加入 |

火災保険料:15万〜40万円程度 (10年一括契約の場合) 地震保険料:5万〜25万円程度 (5年一括の場合) |

| 引越し費用 | 3人家族が 県内で引越す場合の目安 |

13〜25万円程度 |

| 家具・家電などの 購入費 |

新居にあわせて 生活必需品をそろえる費用 |

10〜50万円程度 |

※内容・数値はあくまで一例です。

金額は金融機関によって異なるので、事前に問い合わせて確認しましょう。

【現役FPのコメント】

住宅購入時には物件代金以外にもまとまった金額の諸費用がかかるため、事前に全体像を把握しておくことが重要です。しかし、実際にかかる諸費用は金融機関によるローン商品や物件の条件によっても大きく変わってきます。

たとえば、保証料が不要なローンを選べば初期費用を抑えられます。一方、金利が高めに設定されるケースもあるため、一概に「これくらい必要」と断言するのは難しいのが現実です。

住宅ローンについて悩みがある際は、FPに相談し、自分の購入予定物件に応じた諸費用を具体的に試算してもらうことをおすすめします。専門家の視点を取り入れ、見落としやすい項目を含めたシミュレーションを行うことで、想定外の出費に慌てるリスクを減らせるでしょう。

収入合算やペアローンを利用する場合はリスクも把握する

住宅ローンを組む際、借入可能額を増やす方法として「収入合算」や「ペアローン」を利用する選択肢があります。どちらも夫婦や家族の収入を合わせて審査を受けられるため、単独では難しい借入額にも対応できます。

以下の表では、収入合算とペアローンについて一般的な違いを比較しています。

| 項目 | 収入合算 | ペアローン |

|---|---|---|

| 仕組み | 申込者の年収に 配偶者の年収の一部を加えて 審査を行う(連帯保証人が必要) |

夫婦それぞれがローン契約者となり、 2本のローンを組む |

| 団体信用生命保険 (団信) |

主債務者のみ加入 (配偶者が亡くなっても残債は残る) |

夫婦それぞれが団信加入 (どちらかが亡くなれば その方のローン残債は0円に) |

| メリット | 配偶者の年収を加算でき、 借入可能額が増える |

借入額が大きくなり、 双方が団信に加入できる |

| リスク | 配偶者が亡くなっても 全額返済義務が残る |

2本分の手数料や登記費用がかかり、 負担が増える |

| 対策例 | 団信代わりに生命保険に加入し、 万が一の備えをする |

将来的に繰上返済を視野に入れ、 返済負担を軽減していく |

目の前のメリットだけに目を向けるのではなく、その裏に潜むリスクについても十分理解し、長期的な視点で返済計画を立てることが重要です。

【現役FPのコメント】

収入合算は手続きが比較的シンプルで、諸費用も抑えられるメリットがありますが、配偶者が連帯保証人となるため、万が一の場合でも全額の返済義務が残ります。

一方、ペアローンでは夫婦それぞれが団信に加入できるため、片方が亡くなった際にその方のローン残債が免除される利点があります。ただし、ペアローンは2本分のローン契約が必要になるため、事務手数料や登記費用が2倍かかる点には注意が必要です。

重要なのは、現在の収入状況だけで判断するのではなく、将来のライフプランやリスクへの備えも考慮しながら選択することです。

住宅ローンは長期間にわたり続く契約だからこそ、目先の数字だけにとらわれず、リスクと向き合いながら賢く選択することが大切です。

【まとめ】年収300万円・自営業の住宅ローン計画はFPに相談しよう

本記事では、年収300万円前後の自営業者が住宅ローンを組む際のポイントや注意点について解説してきました。

会社員に比べて審査がやや厳しいとされる自営業ですが、収入の安定性や書類の整備をしっかり行うことで、無理のない借入は十分可能です。また、年齢や事業の状況に応じて借入額を調整し、現実的な返済計画を立てることが、住宅購入成功のカギとなります。

【現役FPのコメント】

こうした大きなライフイベントに向けて、資金計画に不安を感じる場合は、FPなどの専門家に相談するのがおすすめです。中でも「マネーキャリア」は、相談実績が累計10万件を超え、利用者満足度も約98.6%と高い評価を得ています。

マネーキャリアは、スマートフォンで手軽に相談でき、何度利用しても費用がかからないのも魅力のひとつです。経験豊富なFPが中立的な立場から、利用者の収入や希望に合った住宅ローンプランを一緒に考えてくれます。

将来の安心のためにも、一人で悩まず、まずはプロに相談してみることから始めてみてはいかがでしょうか。