さらに、共働き夫婦が気をつけるべきポイントや、失敗を防ぐための対策も紹介。 本記事を読むことで、「自分たちにとって無理のない返済ライン」が明確になり、安心してマイホームの購入を検討できるようになります。

<マネーキャリアなら、住宅ローンに強いFPが無料でサポート>

住宅ローンは金額が大きく、選択肢も多いため、何を基準に決めたらいいか迷う方も少なくありません。特に共働きで6,000万円の借入を検討する場合、「借りられるか」だけでなく「無理なく返し続けられるか」が大切な視点になります。

そんなとき頼りになるのが、住宅ローンに詳しいファイナンシャルプランナー(FP)に相談できる「マネーキャリア」です。 家計・収入・ライフプランをふまえたうえで、金利タイプや団信の選び方、控除制度との兼ね合いまで、複数の選択肢からあなたに合ったプランを一緒に検討します。

「この選択で本当に大丈夫?」と感じたら、一度プロの意見を聞いてみるだけでも安心につながります。

監修者ファイナンシャルプランナー

共働きで6000万円の住宅ローンを組むのに必要な世帯年収は?

この章で扱う主なポイントは以下のとおりです。

- 必要な世帯年収の目安は1,000万円以上

- 頭金なしの場合、月々の返済額はいくら?

必要な世帯年収の目安は1000万円以上

6,000万円の住宅ローンを無理なく返済していくためには、単に金融機関の審査に通るだけでなく、長期的に安定した家計運営が可能かどうかを見極めることが必要です。

ここでは、借入額の妥当性を確認するための代表的な2つの指標「年収倍率」と「返済負担率」から、現実的な世帯年収の目安を見ていきます。

【年収倍率から考える】

年収倍率とは、「借入額が年収の何倍に相当するか」を表す指標です。 住宅ローン審査では、おおむね年収の6〜8倍以内が上限の目安とされており、たとえば7倍で試算すると以下のようになります。

| 年収 | 年収倍率 | 借入可能額(概算) |

|---|---|---|

| 900万円 | 7.0倍 | 約6,300万円 |

| 1,000万円 | 7.0倍 | 約7,000万円 |

| 1,100万円 | 7.0倍 | 約7,700万円 |

このように、年収900万円でも一般的には6,000万円の借入が可能な水準です。 しかしこれはあくまで「借入可能額」の目安にすぎず、実際に家計を圧迫せずに返済を続けられるかどうかは、将来の収支変動やライフイベントを含めた総合的な判断が必要です。

【返済負担率から考える】

返済負担率(返済比率)とは、「年収に対する年間返済額の割合」のことで、金融機関の審査では25〜35%以内が基準とされています。 以下は、年収ごとの返済負担率と借入額の目安をまとめた表です。

※金利1.5%・元利均等・35年返済と仮定)

| 年収 | 返済負担率 | 年間返済額 | 借入額の目安(概算) |

|---|---|---|---|

| 900万円 | 25% | 約225万円 | 約6,200万円 |

| 1,000万円 | 25% | 約250万円 | 約6,900万円 |

| 1,200万円 | 25% | 約300万円 | 約8,200万円 |

このように、年収900万円でも一般的には6,000万円の借入が可能な水準といえますが、実際には家族構成や将来の支出変動を考慮して、年収1,000万円以上を安全圏とするのが一般的な考え方です。

<借りられる額より返せる額で判断を>

仮に審査に通り、6,000万円のローンを組めたとしても、それが家計にとって無理のない金額かどうかは別問題です。 住宅ローンの返済は20〜35年と長期間におよび、

- 子どもの教育費の増加

- 働き方の変化(育休・時短勤務)

- 親の介護や医療費

頭金なしの場合、月々の返済額はいくら?

頭金の有無によって、住宅ローンの返済総額にはどれほどの違いが出るのでしょうか。

ここでは、物件価格6,000万円を想定し、以下の2パターンで返済額をシミュレーションしました。

- 頭金なし(フルローン)

- 頭金600万円あり(借入額5,400万円)

| 項目 | 頭金なし | 頭金600万円あり |

|---|---|---|

| 物件価格 | 6,000万円 | 6,000万円 |

| 頭金 | 0円 | 600万円 |

| 借入額 | 6,000万円 | 5,400万円 |

| 金利 | 1.980% | 1.870% |

| 毎月返済額 | 約198,142円 | 約175,300円 |

| 年間返済額 | 約237.8万円 | 約210.4万円 |

| 総返済額 | 約8,322万円 | 約7,363万円 |

<将来まで見据えた住宅ローン設計をしましょう>

住宅購入において、月々の返済額や総支払額の違いは家計に直結する大きなポイントです。今回のように、頭金の有無や金利差によって数百万円単位の差が出ることも少なくありません。

しかし、「自分たちの場合はどうなるのか」「頭金を入れるべきか、手元資金を残すべきか」など、個別の事情に応じた判断はなかなか難しいものです。

そんなときに参考になるのが、住宅ローンに詳しいFPが在籍する「マネーキャリア」です。家計状況やライフプランを踏まえ、借入額・返済期間・金利タイプの選び方などを第三者の視点で検討してくれます。

選択肢を整理したいときや判断に迷ったときに、情報収集のひとつとして活用してみてもよいでしょう。

共働きの住宅ローンのお悩みは無料FP相談で解決しよう

住宅ローンの組み方によって、家計の負担や将来のゆとりに大きな差が生まれます。

特に共働き夫婦の場合は、「どちらの名義にするか」「収入をどう組み合わせるか」など、考えるべきことが多く、迷ってしまう方も多いのではないでしょうか。

さらに、育休や転職といったライフスタイルの変化が収入に影響する可能性もあります。ローンの名義や団信の選び方によっては、将来困るケースも考えられます。

こうした複雑なポイントを自分たちだけで判断するのは難しいものです。だからこそ、制度や仕組みに詳しいプロの力を借りることが大切です。

<住宅ローンに関する悩みも安心して相談できます>

住宅ローンは、用語や制度が難しく、初めての方にはわかりづらいものです。 「この選び方で間違っていないか」「将来までちゃんと返していけるか」と不安を抱えたまま契約してしまう方も少なくありません。

マネーキャリアでは、住宅ローンに詳しいFPが、家計の状況や希望をじっくり聞いたうえで、無理のない借入額や金利タイプの選び方をアドバイスしてくれます。 共働きならではの悩みや制度の違いも丁寧に説明してくれるので、安心して相談できます。

土日祝にも対応しており、相談は何度でも無料。営業目的の案内などはなく、純粋に中立的な立場からアドバイスを受けられるのも安心材料です。

「わからないまま進めるのが不安…」という方こそ、まずはマネーキャリアを活用してみてください。

共働き・住宅ローン6000万円の月々の返済額をシミュレーション

住宅ローンの返済期間は、月々の返済額に加えて「完済時の年齢」にも大きく関わります。 多くの方にとって60〜65歳の定年退職以降は収入が大きく減るため、可能であればその前にローンを完済しておくのが望ましいといえるでしょう。

老後の生活資金にゆとりを持たせるためにも、完済タイミングを見据えた計画がポイントです。 特に共働き家庭では、子どもの進学や親の介護など、大きな支出が必要となる時期が重なりやすくなります。

こうしたライフイベントと住宅ローンの返済がぶつかると、家計に思わぬ負担がかかる可能性もあるため、「いつまでに返し終えるか」を意識した返済プランを立てることが大切です。

ここでは、借入金額6,000万円、金利1.8%(固定)、元利均等返済、ボーナス払いなしという条件で、以下3つの借入期間別に返済額を試算していきます。

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

借入期間35年の場合

| 項目 | 値 |

|---|---|

| 借入金額 | 6,000万円 |

| 借入期間 | 35年 |

| 毎月返済額 | 192,655円 |

| 年間返済額 | 2,311,860円 |

| 総返済額 | 約8,092万円 |

35年返済は月々の負担は軽めです。ただし総返済額が最も高く、完済年齢にも注意が必要です。 月々の支払いが約19.2万円と比較的抑えられるため、教育費や生活費とのバランスをとりやすい点が魅力です。

一方で、返済総額は8,000万円を超え、利息の負担が大きくなる点がデメリットです。 仮に30歳で借入を開始すると、完済時は65歳。退職後の返済リスクも高まるため、繰上げ返済や退職金の活用を見越した計画が必要です。

<月々の返済負担を抑えたい人向け>

返済期間が長くなれば、その分月々の負担は抑えられます。ただし、その裏では利息の総支払額が増えることを忘れてはいけません。

家計にゆとりが出る時期を活用して、繰上げ返済などで利息を抑える工夫をしていくことが重要です。

完済時の年齢が65歳前後になるため、老後資金との兼ね合いを見ながら慎重に判断しましょう。

借入期間30年の場合

| 項目 | 値 |

|---|---|

| 借入金額 | 6,000万円 |

| 借入期間 | 30年 |

| 毎月返済額 | 215,819円 |

| 年間返済額 | 2,589,829円 |

| 総返済額 | 約7,769万円 |

30年返済はバランス型。返済負担と完済年齢のバランスを取りやすいプランです。 毎月の返済額は約21.5万円とやや高くなりますが、総返済額は約320万円減少します。

仮に35歳で借入した場合、完済は65歳。退職と重なるタイミングではあるものの、繰上げ返済などで60代前半の完済も見込めます。

30代半ば以降での借入なら、将来のライフイベント(教育費のピーク・介護など)を加味したうえで、返済計画を柔軟に組む必要があります。

<返済と老後資金のバランス重視の人向け>

毎月の返済額と総支払額、完済時の年齢のバランスを考えると、30年返済は現実的な選択肢です。

教育費や将来のライフイベントも考慮しつつ、余裕のある時期に繰上げ返済を取り入れれば、60代前半での完済も可能です。将来を見据えた柔軟なプラン設計が、家計全体の安定につながります。

借入期間25年の場合

| 項目 | 値 |

|---|---|

| 借入金額 | 6,000万円 |

| 借入期間 | 25年 |

| 毎月返済額 | 248,511円 |

| 年間返済額 | 2,982,133円 |

| 総返済額 | 約7,455万円 |

25年返済は返済総額を抑えられる一方、月々の負担は重くなります。 最も返済総額が少なく済むプランで、35年返済との差は約635万円です。

ただし、毎月の返済額は約24.8万円と家計へのインパクトは大きめです。子どもの進学やその他の教育費、家族の支出が重なる時期には圧迫感を感じる可能性もあります。

完済時期を60歳前後に設定できるため、老後資金とのバランスをとりたい方には適しています。とはいえ、頭金の増額や収支改善の見直しが必要な場合も多くなります。

<早期完済を目指す人向け>

25年返済なら老後資金に影響を与えずにローンを完済できますが、月々の負担はかなり重くります。

特に共働き家庭では、教育費がかさむタイミングと重なる可能性があるため、無理のない返済計画かどうかをよく見極める必要があります。

マネーキャリアでは、収入や家計状況をふまえて、あなたに合った返済期間や繰上げ返済の方法を丁寧にアドバイスします。

無料で何度でも相談できるので、「本当にこの返済期間で大丈夫かな」と感じたら、まずは気軽にご相談ください。

共働き夫婦が6000万円の住宅ローンで後悔しないための注意点

6,000万円という大きな住宅ローンを共働きで背負う場合、家計に大きな影響を与えるからこそ「借りたあとで後悔しないための備え」が欠かせません。

審査に通ったからといって安心するのではなく、「将来も安心して返し続けられるか」を冷静に見極めることが大切です。

特に共働き夫婦の場合、収入が2人分ある安心感から過大な借入をしてしまいがちです。しかし、育休・転職・病気・介護といったライフイベントで、収入や支出が一時的に大きく変動するリスクも存在します。

そのため、家計や人生設計にゆとりを持たせながら、「長期にわたって無理なく返済できるか」という視点で慎重に計画を立てる必要があります。

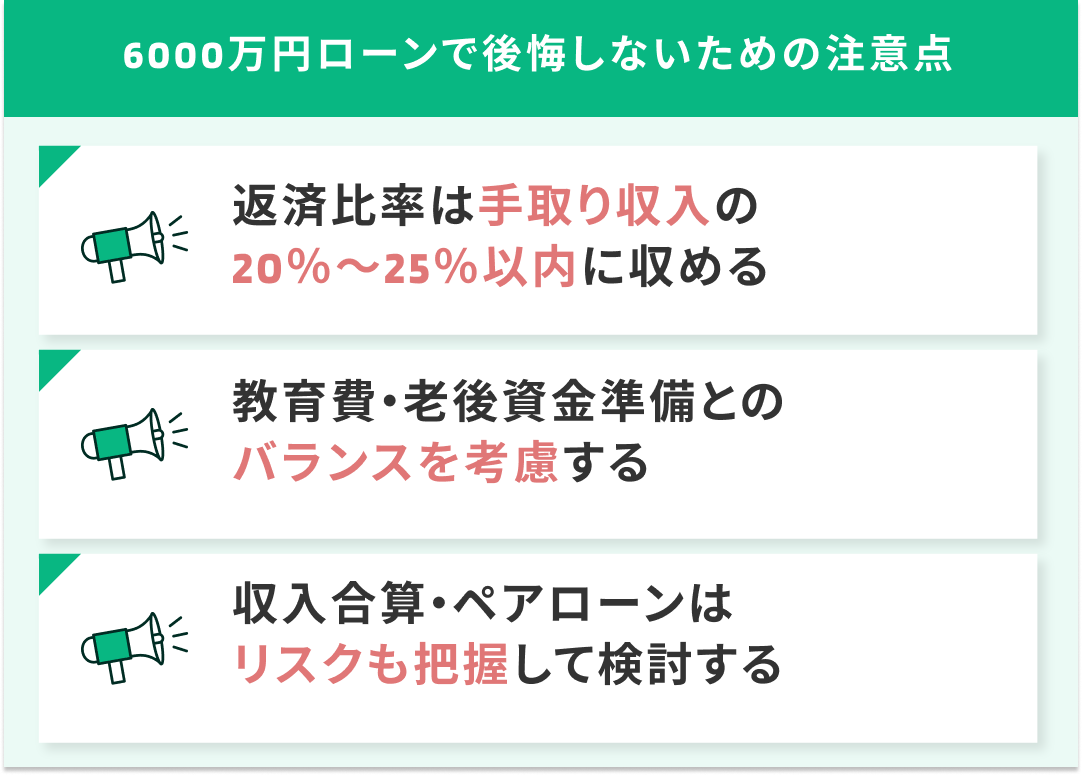

ここでは、共働き夫婦が6,000万円の住宅ローンを組む際に注意すべき3つのポイントを紹介します。

- 返済比率は手取り収入の20%〜25%以内に収める

- 教育費・老後資金準備とのバランスを考慮する

- 収入合算・ペアローンはリスクも把握して検討する

返済比率は手取り収入の20%〜25%以内に収める

住宅ローンを検討するうえで重要な指標が「返済負担率(返済比率)」です。

これは年収に対する年間返済額の割合を示し、金融機関の審査基準では一般的に「年収の25〜35%以内」に収めることが望ましいとされています。

しかし、実際の家計管理においては、「額面年収」ではなく「手取り年収」の20〜25%以内に返済を抑えるのが安心ラインとされます。

住宅ローンの返済以外にも、教育費や生活費、老後資金の準備といった出費がかさむため、ローン返済が家計を圧迫するリスクを回避する必要があるからです。

ここでは、世帯年収1,000万円以上の共働き世帯を想定し、社会保険料や税金を差し引いた手取り年収約800万〜830万円を基準に、返済比率別の年間・月額返済額を試算しました。

【手取り年収を前提とした返済比率の目安】

| 手取り年収 | 返済比率20%(安全圏) | 返済比率25%(上限目安) |

|---|---|---|

| 800万円 | 年160万円(月約13.3万円) | 年200万円(月約16.7万円) |

| 830万円 | 年166万円(月約13.8万円) | 年208万円(月約17.3万円) |

このように、月々13〜17万円程度の返済額であれば、手取り収入の2割〜2.5割に収まり、無理のない返済水準といえます。

返済比率を25%に設定すれば、年収1,000万円台の世帯でも6,000万円規模のローンは組める試算となります。 しかし、同じ25%でも、家族構成や教育費、老後資金の備え方によって実質的な家計負担は大きく異なります。

特に共働き世帯では、育休や時短勤務による一時的な収入減や、進学費用・住宅維持費の増加など、見過ごせないコストが将来的に発生することも少なくありません。

そのため、「借りられる金額」ではなく、「長期的に返し続けられる金額」を意識してローン設計することがポイントです。

<返済可能額から逆算して住宅ローンを考えましょう>

金融機関が「貸してくれる額」と、自分たちが「無理なく返せる額」は必ずしも一致しません。教育費のピークや老後資金の準備など、将来的な出費を考慮すると、返済比率は手取りの20%前後が安心ラインといえるでしょう。

特に6,000万円という高額ローンでは、月々の返済が家計に与える影響も大きいため、慎重な設計が求められます。

マネーキャリアでは、家計の内訳や将来のライフプランを踏まえた「現実的な返済額」のシミュレーションも可能です。

「この金額で本当に大丈夫?」と少しでも不安を感じたら、まずは一度専門家に相談してみましょう。

教育費・老後資金準備とのバランスを考慮する

住宅ローンの返済は長期にわたるため、その間に発生する教育費や老後資金とのバランスも見逃せません。特に共働き家庭では、子どもの教育費のピークと住宅ローンの返済が重なることで、家計に大きな影響を及ぼす可能性があります。

一般的に教育費のピークは、中学から大学までの期間(概ね子どもが12歳〜22歳)に集中するとされ、特に大学進学時にはまとまった資金が必要となります。私立大学の進学や一人暮らしが重なると、数百万円単位の支出になることもあります。

一方で、住宅ローンの返済期間と並行して、老後資金の積立も早期から始めることが重要です。退職後の生活費や医療費に備えるには、60代以降に慌てて準備を始めるのでは遅く、現役時代から計画的に積み立てていく必要があります。

住宅ローンの返済に全力を注ぎすぎてしまうと、教育費や老後資金の準備が後回しになり、結果的に資金不足に陥るリスクもあるため、「住宅・教育・老後」のバランスを意識したマネープランが大切です。

〈住宅ローンと並行して将来の大きな出費も計画に入れましょう〉

住宅ローンは完済までの道のりが長いため、その間に発生する他の大きな出費も視野に入れておく必要があります。

たとえば、子どもが2人いる家庭では、教育費のピークが10年近く続くこともあり、その時期に住宅ローンの返済額が大きいと、貯金の取り崩しや教育ローンへの依存を招く恐れもあります。

また、老後資金の準備が後手に回ると、退職金や年金だけでは十分な生活資金を確保できない恐れがあります。住宅ローンの支払いが60代以降まで続く場合は、収入減に備えた計画的な資金管理が欠かせません。

ライフステージごとの出費を見渡したうえで、「今だけでなく、これから先も無理なく続けられる」家計設計を意識することが、住宅購入後の安定につながります。

収入合算・ペアローンはリスクも把握して検討する

共働きで6,000万円の住宅ローンを組む場合、「収入合算」や「ペアローン」を活用することで、借入可能額が広がります。しかし、借入額が増えるほど、将来の収入減・病気・退職といったリスクの影響も大きくなります。

以下に、2つの制度の特徴と注意点を比較したうえで、収入減のケースも踏まえたリスクと対策を見ていきましょう。

【収入合算・ペアローンの比較】

| 項目 | 収入合算(連帯債務/連帯保証) | ペアローン(各自単独契約) |

|---|---|---|

| 契約本数 | 1本(主債務者+連帯債務者または保証人) | 2本(夫婦それぞれが債務者) |

| 借入可能額 | 合算者の年収を一部または全額加味 | 夫婦の年収をそれぞれ満額加味 |

| 団信の対象 | 主債務者のみ (※連帯債務型で一部商品は両者加入可) | 夫婦それぞれ団信加入 (各ローンに対して保障) |

| 控除の対象 | 連帯債務型は夫婦で住宅ローン控除可 連帯保証型は主債務者のみ | 夫婦それぞれで 住宅ローン控除を受けられる |

共働きで住宅ローンを組む際は、育休・病気・退職などによる収入減も想定しておく必要があります。

たとえば収入合算では、主債務者に万が一の事態があれば、連帯債務者に返済義務が及びます。特に団信が主債務者のみに適用される商品では、連帯債務者の死亡・就業不能リスクがカバーされません。そのため、連帯債務者には民間の収入保障保険などで備えると安心です。また、両者が団信加入できる商品を選ぶことも有効な方法です。

ペアローンでは、各自のローン返済をそれぞれが担うため、どちらかの収入が減ると返済に支障が出る恐れがあります。貯蓄や収入保障保険を活用し、どちらか一方の収入が減っても対応できる体制を整えておくと安心です。

<借入額だけでなく万一への備えも忘れずに>

共働きを前提にした住宅ローンでは、将来どちらかが収入を減らす可能性も視野に入れておくべきです。

収入合算・ペアローンはどちらも便利な制度ですが、制度の仕組みやリスクを知らずに契約してしまうと、後々の家計に大きな負担がかかる可能性があります。

マネーキャリアでは、こうした制度のメリット・注意点を中立的な立場で整理し、夫婦それぞれの働き方や家計の見通しに合った選択をサポートします。

「制度の違いが分からない」「どちらが自分たちに合っているか不安」という方も、まずは気軽に無料相談を活用してみてください。

【まとめ】共働き・住宅ローン6000万円の返済計画はFPに相談しよう

6,000万円という大きな住宅ローンを検討する際、共働きであれば借入可能額を広げられるというメリットはあります。

しかし実際には、教育費や老後資金、育休や時短勤務による収入減など、ライフイベントの変化にどう対応するかを見越した長期的な計画が不可欠です。

制度や金利、控除の仕組みは複雑で、一見お得に見える組み方でも、将来的なリスクや負担が大きくなるケースも少なくありません。

本記事を参考に、自分たちに合った無理のない返済計画を立てるためにも、早い段階で専門家(FP)に相談することが安心につながります。

<住宅ローンの不安、プロに相談してみませんか?>

「今は返せそうだけど、将来の家計まで本当に大丈夫…?」 「制度が複雑すぎて、自分たちに合うローンが選べない…」

そんな不安を感じている方は、マネーキャリアの無料相談を活用してみてください。

住宅ローンに詳しい専門家(FP)が、あなたの状況に合わせて、以下のようなサポートを行います。

- ライフプランに合わせた返済計画をご提案

- 金利や団信、控除制度の違いをわかりやすく整理

- 教育費・老後資金と両立するローン設計を一緒に検討

- 不動産会社からの提案内容を第三者視点でチェック