監修者ファイナンシャルプランナー

この記事の目次

- オーバーローンで借り入れできる銀行5社を比較

- auじぶん銀行

- イオン銀行

- SBI新生銀行

- 楽天銀行

- みずほ銀行

- オーバーローンの借り入れのお悩みは無料FP相談で解決しよう

- 【実際どうだった?】住宅購入時にオーバーローンを利用した人の体験談

- なぜオーバーローンを利用しようと思いましたか?背景を教えてください

- 実際にどの銀行でオーバーローンを組みましたか?

- オーバーローンを利用して良かった点は何ですか?

- 逆に、オーバーローンで後悔していることは何ですか?

- オーバーローンで後悔しないために重要なポイント

- 借りられる額ではなく「返せる額」を見極める

- 物件価格と担保評価をしっかり確認する

- 複数の金融機関を比較して検討する

- 【まとめ】オーバーローンの借り入れで迷ったらFPに相談しよう

オーバーローンで借り入れできる銀行5社を比較

| 金融機関 | auじぶん銀行※1 | イオン銀行※2 | SBI新生銀行※3 | 楽天銀行※4 | みずほ銀行※5 |

|---|---|---|---|---|---|

| 借り入れ可能な 諸費用 | 事務手数料 登記費用 印紙税 火災保険料 地震保険料 不動産仲介手数料 引越し費用 | 不動産仲介手数料 登記費用 火災保険料 修繕積立金 水道加入負担金 | 事務手数料 ローン保証料 登記関連費用 火災保険料 | 登記費用 融資事務手数料 火災保険料 印紙代 不動産仲介手数料 修繕積立一時金 水道負担金 引越費用 | 火災保険料 保証会社手数料 保証料 ローン取扱手数料 仲介手数料 担保関連費用 印紙税 引越費用 修繕積立金 リフォーム費用 付帯工事費用 管理準備金 水道加入金 |

| 金利水準 | 変動金利:0.780%~ 固定金利:1.800%~ | 変動金利:0.780%~ 固定金利:1.680%~ | 変動金利:1.950%~ 固定金利:3.100%~ | 変動金利:1.654%~ 固定金利:2.938%~ | 変動金利:0.525%~ 固定金利:1.900%~ |

| 相談方法 | オンライン・電話 | 店舗・電話 | 電話 | オンライン | 店舗・電話 |

auじぶん銀行

auじぶん銀行で住宅ローンを使って借り入れできる諸費用は、以下のとおりです。

- 事務手数料

- 登記費用

- 印紙税

- 火災保険料

- 地震保険料

- 不動産仲介手数料

- 引越し費用

住宅ローンを利用するうえで必要となる、手数料や印紙税。そして、住宅購入で必要となる、登記費用や保険料、仲介手数料、引越し費用などをローンで借りられます。オーバーローンできる銀行の中でも、ローンに含められる諸費用の種類が多いです。

<ワンポイントアドバイス>

auじぶん銀行はオーバーローンできる銀行の1つであり、スマートフォンだけで申し込みから契約まで完結できる点が大きな特徴です。住宅ローンで注目されるのは、低金利と、全疾病保障付きの団体信用生命保険(団信)が無料で付帯する点です。これは他行では有料オプションであることが多く、医療面の安心を求める人にとって大きな魅力です。

ただし、つなぎ融資やリフォーム費用の借入には対応しておらず、借入できる用途に制限があります。相談は原則としてオンラインまたは電話のみで、対面でのサポートを希望する人にはやや不向きです。

イオン銀行

イオン銀行で住宅ローンを使って借り入れできる諸費用は、以下のとおりです。

- 不動産仲介手数料

- 登記費用

- 火災保険料

- 修繕積立金

- 水道加入負担金

住宅やローンに関する諸費用を借りられます。引越し費用や事務手数料などの一部の諸費用はローンでは対応できません。

<ワンポイントアドバイス>

全国のイオンモール内に銀行の実店舗を構えているため、土日祝日でも相談しやすいです。大手イオングループの銀行であり、安心感があります。もちろん、オーバーローンで借り入れできるので、自己資金をあまり用意できない人に向いています。

住宅ローンを利用すると「イオンでの買い物が5%OFFになる」特典※1もあり、家計でも恩恵があります。オーバーローンできる銀行の中でも金利は比較的低いです。そして、変動金利と固定金利のどちらかが選択可能です。実店舗での相談やオンラインサポートも利用でき、初心者でも安心して手続きる住宅ローンといえます。

SBI新生銀行

SBI新生銀行で住宅ローンを使って借り入れできる諸費用は、以下のとおりです。

- 事務手数料

- ローン保証料

- 登記関連費用

- 火災保険料

オーバーローンできる銀行の中では、ローンに含める諸費用の種類が少ないです。主に手数料や登記関連の費用、保険料・保証料となっています。

<ワンポイントアドバイス>

明確な手数料と柔軟性が特徴です。繰上返済手数料が無料で何度でもできる点※1は、住宅ローンを早く返済したい人には大きなメリットでしょう。また、保証料も不要で、契約時にかかる手数料、借入額の2.2%※2とシンプルです。そして、借入時にかかる諸費用も借入額に含めることが可能です。

金利は変動型を中心に、3年・5年などの固定金利期間も用意されており、ニーズに合わせて金利プランが選べます。ただし、団信(団体信用生命保険)は有料プランが基本となるため、保障内容を充実させたい人は別途費用が発生します。

楽天銀行

楽天銀行で住宅ローンを使って借り入れできる諸費用は、以下のとおりです。

- 登記費用

- 融資事務手数料

- 火災保険料

- 印紙代

- 不動産仲介手数料

- 修繕積立一時金

- 水道負担金

- 引越費用

借り入れできる諸費用の種類が多いです。住宅を購入するときから、入居するまでの間の中で発生する多くの諸費用をローンでカバーできます。そのため、諸費用の多くを自己資金を使わずに払うことができて便利です。

<ワンポイントアドバイス>

オーバーローンできる銀行の楽天銀行ではネット完結型の住宅ローンが利用でき、店舗に出向くことなくすべての手続きが可能です。金利は比較的低く、事務手数料も明瞭でわかりやすいです。これにより、諸費用の見通しが立てやすくなっています。

また、楽天会員との連携特典があるため、楽天ポイントを貯めながらローン返済ができるというのもメリットです。団信も充実しており、8疾病保障付きなど複数のオプションが選択可能です。対面相談は行っておらずオンラインのみでの相談であり、問題が発生しても、自分で解決しないといけない可能性があります。

みずほ銀行

みずほ銀行で住宅ローンを使って借り入れできる諸費用は、以下のとおりです。

- 火災保険料

- 保証会社手数料

- 保証料

- ローン取扱手数料

- 仲介手数料

- 担保関連費用

- 印紙税

- 引越費用

- 修繕積立金

- リフォーム費用

- 付帯工事費用

- 管理準備金

- 水道加入金

※参照:住宅ローンの借入に含めることが可能な諸費用を教えてください|みずほ銀行

オーバーローンできる銀行の中でも、特にローンでカバーできる諸費用の範囲が広いです。住宅購入から入居までの中で、多くの場面の費用をローンで賄えます。用意できる自己資金が少なくても、諸費用を払えます。

<ワンポイントアドバイス>

みずほ銀行は、メガバンクならではの信頼性と全国に広がる店舗網が特徴です。オーバーローンできる銀行の中でも信頼性が高いでしょう。金利タイプは、変動、当初固定、全期間固定などがあり、自分のライフプランに合わせて柔軟に選べます。

また「事務手数料型」と「保証料型」の2種類の支払い体系があり、利用者の状況に応じて初期費用を選択できるのも魅力でしょう。

団信の保障内容も比較的手厚く、がんや重度障害などに備えた特約も充実しています。オンラインでの申し込みも可能ですが、全国の支店で対面相談ができます。じっくり話を聞いて決めたい人は、支店で相談すると良いです。

オーバーローンの借り入れのお悩みは無料FP相談で解決しよう

住宅に関するさまざまな諸費用を一緒に借りられるのが、オーバーローンです。諸費用分の現金を用意しなくとも良いので、住宅を購入しやすくなるローンでしょう。ただし、オーバーローンできる銀行ごとにローンに含められる費用が違うので、先に確認しておきましょう。

また、オーバーローンを利用すると以下のようなデメリットが発生します。

- 毎月返すお金が増える

- 住宅を売りにくくなる

- 金利が高くなりやすい

特に、毎月の返済額が増えるので、無理なく返せる金額であるか、ローンを組む前に確認しておきましょう。

<専門家からのアドバイス>

オーバーローンできる銀行はいくつかありますが、ローン利用後に後悔しないように、先に借り入れでのシミュレーションを行っておきましょう。ローンの使い道も明確にしておくことがポイントです。

フルローンのオーバーローンでは返済不能に陥るリスクがあるため、できるだけ頭金を用意しておきましょう。

無理なく返済できるのか?頭金はいくらが良いのか?ローンの審査は通るのか?などと、オーバーローンを利用するときには悩みはでるものです。そこで、ローン組む前にはFPに相談して悩みを解決しましょう。

FPに相談できる窓口の1つがマネーキャリアです。ローンに詳しいFPが在籍しており、相談者の収入や借入希望額に応じてアドバイスします。相談料無料であり、手軽に相談できるのでおすすめです。

【実際どうだった?】住宅購入時にオーバーローンを利用した人の体験談

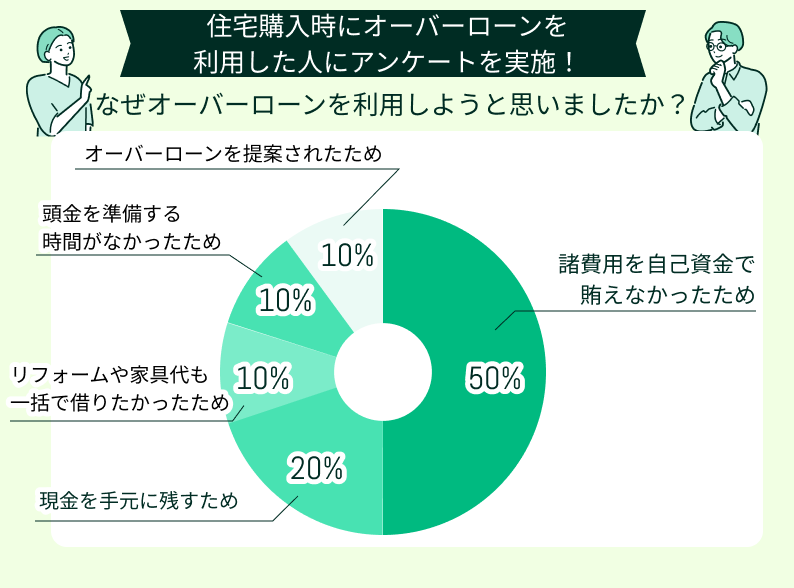

なぜオーバーローンを利用しようと思いましたか?背景を教えてください

なぜオーバーローンを利用しようと思ったのか?という質問に対しては、諸費用を自己資金で賄えないからという回答が全体の半分を占める結果となりました。

諸費用は総額で、住宅価格の3%以上となり、多いと8%程度※も必要です。例えば、3,000万円の家を買うときには、その8%は240万円です。これだけの費用は、用意するのが難しいという場合もあるでしょう。

そのような場合に、オーバーローンが役立っているようです。また、現金を手元に残すために、オーバーローンを利用したという人もいました。

<ワンポイントアドバイス>

オーバーローンで、住宅購入に関する諸費用をカバーしようというときには、その借入額に注意しましょう。家の購入額分だけ借りるローンの金額よりも、多いと数百万円も増えます。借りた金額を無理なく返していけるのか、事前に確認してください。

また、借入希望額が多くなると、それだけ審査難易度は上がります。年収に対して、借入希望額が多すぎると、審査に通らなくなるので注意が必要です。

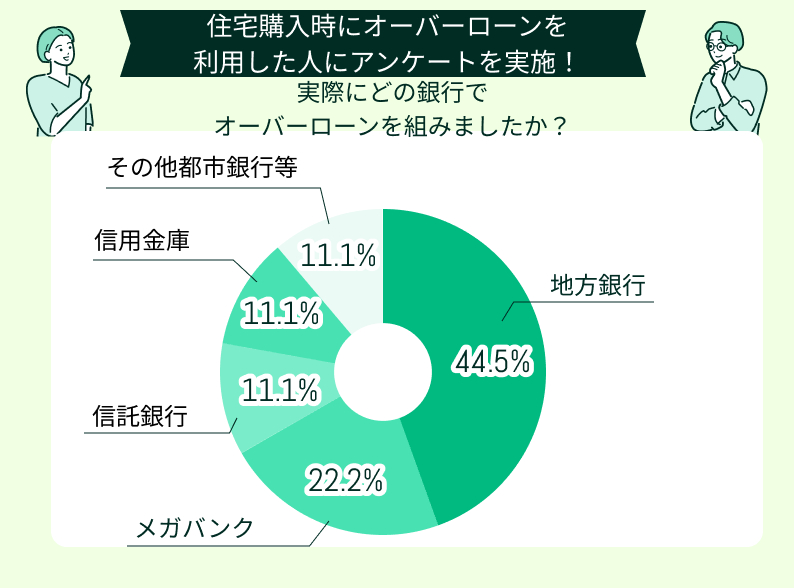

実際にどの銀行でオーバーローンを組みましたか?

オーバーローンできる銀行の中では、地方銀行でローンを組んだという人が多かったです。次にメガバンクと続いており、信託銀行・信用銀行・その他の都市銀行となっています。

地方銀行は、ローンの対応が柔軟であるというのがメリットです。ローンの審査が比較的緩く、サービスがきめ細かい点も指示されているポイントでしょう。利用者に寄り添った銀行としてのサービスを提供しており、地域密着型の銀行です。

一方で、地方銀行は金利が高くなる傾向にあります。オーバーローンで借入額が増えると、より返済する総額が増えて家計への負担が高くなる点には注意が必要です。

<ワンポイントアドバイス>

審査で柔軟に対応してくれるのが地方銀行です。以下のような場合も相談に乗ってくれるでしょう。

- 勤続年数が短い

- 転職回数が多い

対面での手厚いサポートをしているので、審査で不安なときは、最初に窓口で相談することをおすすめします。

もちろん、審査を通過するには借入額を返済できるだけの、ある程度の収入が必要です。そして、債務整理して間もない人は、地方銀行でもメガバンクでも、どの銀行でもローンを組むことはできません。

オーバーローンを利用して良かった点は何ですか?

余裕のある暮らしができた

諸費用もローンに組み込めたので、購入時にまとまった現金を用意する必要がなく、手出しゼロでマイホームを手に入れられました。その分、手元にキャッシュが残り、引越し費用や家具・家電の購入にも余裕ができました。

諸費用まで借りられ自己資金ゼロで家を購入できた

オーバーローンを利用して諸費用も含めてローンを組めたおかげで、自己資金を使わずに理想の住まいを購入できました。立地も広さも妥協せず、満足度の高い買い物ができたと思っています。ただ、購入後に教育費や老後資金とのバランスを考える中で、不安を感じる場面もありました。

手元にキャッシュが残って助かりました

住宅購入という大きなライフイベントのあとも、手元に現金が残っているというのは本当に心強いです。オーバーローンを利用して自己資金を使わずに済んだことで、急な出費やライフスタイルの変化にも柔軟に対応できています。

住宅ローン控除の恩恵が大きい

オーバーローンを使って借入額が大きくなったことで、住宅ローン控除の対象額が増えました。初年度はまとまった還付金が入り、家計の助けになりました。

立地も広さも妥協せず、理想の物件が買えました

予算内で妥協するのが当たり前と思っていたのですが、オーバーローンを活用することで、思い描いていた通りの立地と広さを兼ね備えた理想の物件に出会うことができました。

住宅ローンでのオーバーローンを利用する中では、諸費用もローンで借りられるというのはもちろん、控除制度の恩恵が大きいと感じる人もいます。借入額はどうしても増えますが、その分控除額も多いです。

ただし、ローンの借入総額は増えるので、毎月の返済額が多くなるのは事実です。良かったというメリットだけではなく、借入後の返済のことも考えておきましょう。

<ワンポイントアドバイス>

ローンは借りてからのことは実感しにくいかもしれません。そこで、ローンに詳しいFPに相談して、借入額に対しての返済は無理なく行えるのか確かめてみましょう。相談者の収入と支出に応じて、将来のライフプランも考慮してアドバイスしてくれます。

マネーキャリアは、FPが在籍している相談窓口であり、オンラインで忙しい中でも相談できる場所です。

逆に、オーバーローンで後悔していることは何ですか?

オーバーローンを利用して後悔したという人もいます。どんなことを後悔したのか、その口コミを見てみましょう。

返済のプレッシャーに襲われました

オーバーローンで諸費用も含めてローンが組めたため、購入時には現金を用意せずに済んで本当に助かりました。しかし、返済が始まってからは毎月の支払いが重くのしかかり、精神的なプレッシャーが想像以上でした。

諸費用くらいは貯金しておくべきでした

オーバーローンの便利さに甘えて、諸費用もすべてローンに含めてしまいました。結果的には初期費用の現金負担がなくて良かったのですが、その後に家具や引越し費用、火災保険の更新費用など意外に細かい支出が多く、手元に十分な現金がなかったことで生活がかなり苦しく感じました。

変動金利のせいで月々の支払いが予想以上に増えました

住宅ローンは金利が低い変動型を選びましたが、当初想定していた返済額よりもだんだんと月々の支払いが増えてしまい、家計に大きな負担となっています。金利が上がるリスクを軽く見ていた部分もあり、毎月の支払いが予算オーバーになることに驚きと不安を感じています。

毎月の返済が想像以上に大変でした

オーバーローンで資金をまかなえたため当初は安心していましたが、いざ返済が始まると月々のローン支払いに生活費を圧迫され、経済的な負担が想像以上に大きいと感じました。子どもの教育費や急な医療費など、予期せぬ出費が重なるたびに返済と両立させるのが大変で、家計のやりくりに苦労しています。

収入減があったら返済が不安で仕方ないです

収入が減ったり途絶えたりした場合の不安は常に頭から離れません。特にオーバーローンで借入額が多いため、収入が減少すると返済が厳しくなり、生活全体が不安定になる恐れが大きいです。

<ワンポイントアドバイス>

オーバーローンが組める銀行で、諸費用を含めて借入した人では、返済額が増えて後悔したという声が多かったです。

確かに、諸費用もローンで借りられるので、オーバーローンは便利です。自己資金なしでも住宅を購入できますが、返済のことを考えないと借入後が大変な点には注意しておきましょう。

後悔しないために、ローンを組む前には専門家に相談しておきましょう。FPはローンに詳しく、どの諸費用をローンに含めるか、借入総額はいくらになり、月々の返済額はどれぐらいかなどを教えてくれます。事前に相談して、無理なく返せるかを確かめておきましょう。

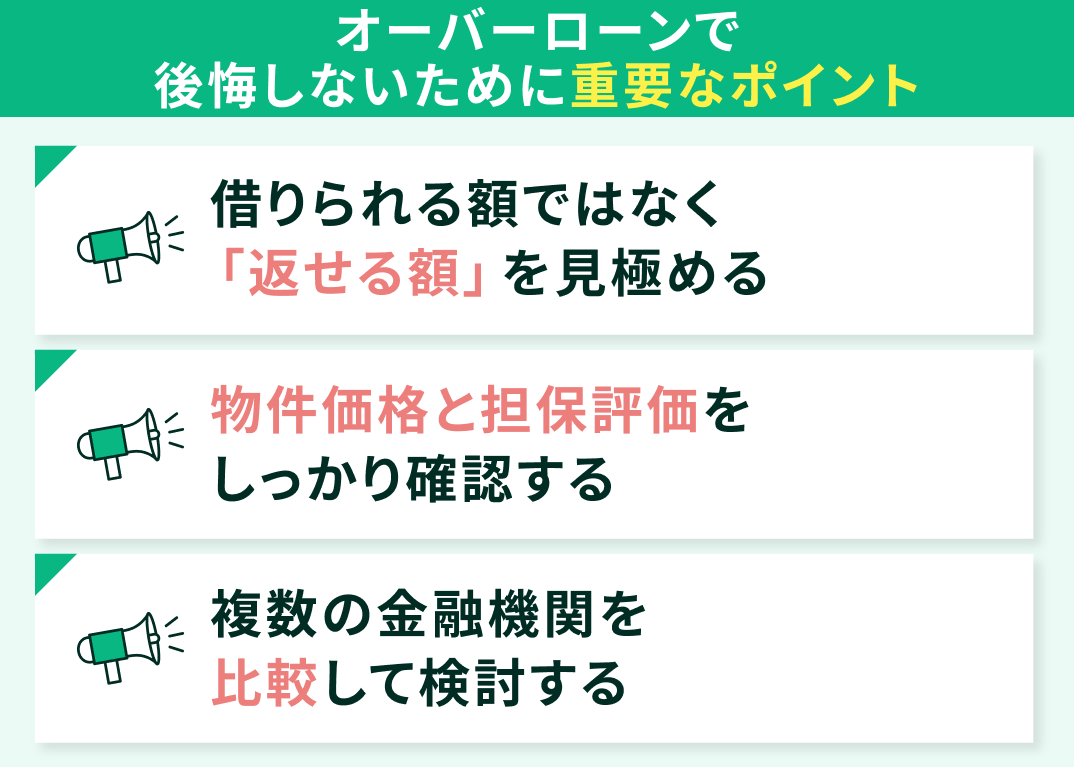

オーバーローンで後悔しないために重要なポイント

オーバーローンを利用するとき後悔しないようにするには、以下のポイントを抑えましょう。

- 借りられる額ではなく「返せる額」を見極める

- 物件価格と担保評価をしっかり確認する

- 複数の金融機関を比較して検討する

ローン借入額や物件価格を事前に確認して、そのうえで返せる額でローンを組むと後悔せずに借り入れを行えます。

借りられる額ではなく「返せる額」を見極める

オーバーローンは通常の住宅ローンよりも借入額が増えます。この点が注意すべき部分です。

そこで、手取り年収の20~25%の返済比率になるように計算して、借入額を決めましょう。返済比率とは年収に対する、ローンの年間返済額の割合です。上記のように20~25%※1が無理なく返せる割合と言われています。

例えば、ボーナス併用と頭金なしにして、金利1.5%で35年ローンを組むとします。そのときの、年収に応じて返済比率25%前後になる借入額は以下のとおりです。

| 年収(手取り) | 借入額 | 返済比率 |

|---|---|---|

| 300万円 | 2000万円 | 24% |

| 500万円 | 3500万円 | 25% |

| 800万円 | 5500万円 | 25% |

上記のような借入額となり、年収が多いほど借りられる金額が増えます。

<ワンポイントアドバイス>

毎月の返済額が多くて、返すのが大変そうだと思うときには、借入総額を減らすというのも1つの方法です。または、借りる金額が減ると、それだけ毎月返済するお金が少なくなり、返済比率を下げます。

返せるかどうかとローンの返済額を見る中では、生活防衛資金を確保できるかも確認しておきましょう。人生の中では、病気や怪我が突然発生します。そんな不測の事態に対処できるように、残しておくお金が生活防衛資金です。

無理なくお金を返していけるのか心配だというときは、ローンに詳しい専門家のアドバイスを受けてみましょう。

FPはローンに詳しく、相談を行うと生活状況や収入に応じて、総合的にアドバイスしてくれます。

物件価格と担保評価をしっかり確認する

オーバーローンできる銀行で借入して住宅を購入するときには、物件の価格といっしょに担保評価額も確認するようにしましょう。ローンでいくら借りられるかは、担保評価額も関係します。担保評価額が低いと、借りられる金額が少なく、場合によってはローンの審査が通りません。

物件価格よりも担保評価額が低い場合は、ローンの審査に通りづらくなるだけではなく、資産価値と借入額のバランスが崩れ、住宅売却時に残債が残るリスクもあります。そのため、担保評価額は重要です。

担保評価額は、現在の価格だけではなく、将来的に上がるのか下がるのかも調べておくようにしましょう。

以下のような物件は、将来的に担保評価額が下がる可能性が高いです。

- 築年数が古くなる

- 周辺の地価が下がる

- 商業施設撤退や駅がなくなるなどでの立地の悪化

- 災害のリスクが高い

<ワンポイントアドバイス>

築年数の経過はどうしようもありません。しかし、その他の立地悪化による地価低下や災害リスクは、住宅を購入するときに調べられます。担保評価額を下げる要因が発生する可能性はないかどうか確認しておきましょう。

担保評価額が下がり物件の資産価値が低下すると、物件購入価格よりも大幅に低い価格で売却する結果となります。

複数の金融機関を比較して検討する

1つの銀行のみでローンの相談をすると、金利や諸費用が相場よりも高いのか低いのかわかりません。そこで、金利や融資条件、諸費用の取扱いなどを含めて複数のオーバーローンできる銀行や信用金庫を比較するようにしましょう。

オーバーローンに対応している金融機関は限られているため、比較できる銀行は多くはありません。同じ金額を借りる場合でも、選ぶ金融機関によって毎月の返済額や総返済額に大きな差が生まれる可能性があるので、比較してどの銀行だとコストを抑えてローンを利用できるか確かめましょう。

比較するときには、もちろん金利が低いかどうかは重要です。審査基準、諸費用は何をローンでカバーできるのか、団信の補償内容はなにか、繰上返済はできるか、返済での手数料は発生するかなども比較して確認してください。

<ワンポイントアドバイス>

どれぐらいの金利が良いか、ローンでカバーしたい諸費用はなにかなどは、人それぞれ違うでしょう。借入したい銀行を探すのに、どこが良いか迷うこともあります。

そんなときは、ローンに詳しいFPに相談するのがおすすめです。自分では見落としがちなポイントも、FPなら相談者の希望に合わせた最適な選択肢を提案してくれます。オーバーローン利用で後悔しないために、専門家のアドバイスを受けてみましょう。

【まとめ】オーバーローンの借り入れで迷ったらFPに相談しよう