監修者ファイナンシャルプランナー

この記事の目次

- 30歳で3500万円の住宅ローンは組める?

- 必要な世帯年収の目安は600万円〜700万円以上

- 頭金なしの場合、月々の返済額はいくら?

- 無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

- 【実際どうだった?】30歳で3500万円の住宅ローンを契約した人の体験談

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

- 30歳・住宅ローン3500万円の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 30歳で3500万円の住宅ローンを組む際の注意点

- 「借りられる額」ではなく「返せる額」を基準にする

- 住宅の維持費がいくらかかるかシミュレーションしておく

- 団信の保障内容をしっかり確認する

- 最新の住宅ローン控除・省エネ基準を確認する

- 【まとめ】30歳・住宅ローン3500万円で迷ったらFPに相談しよう

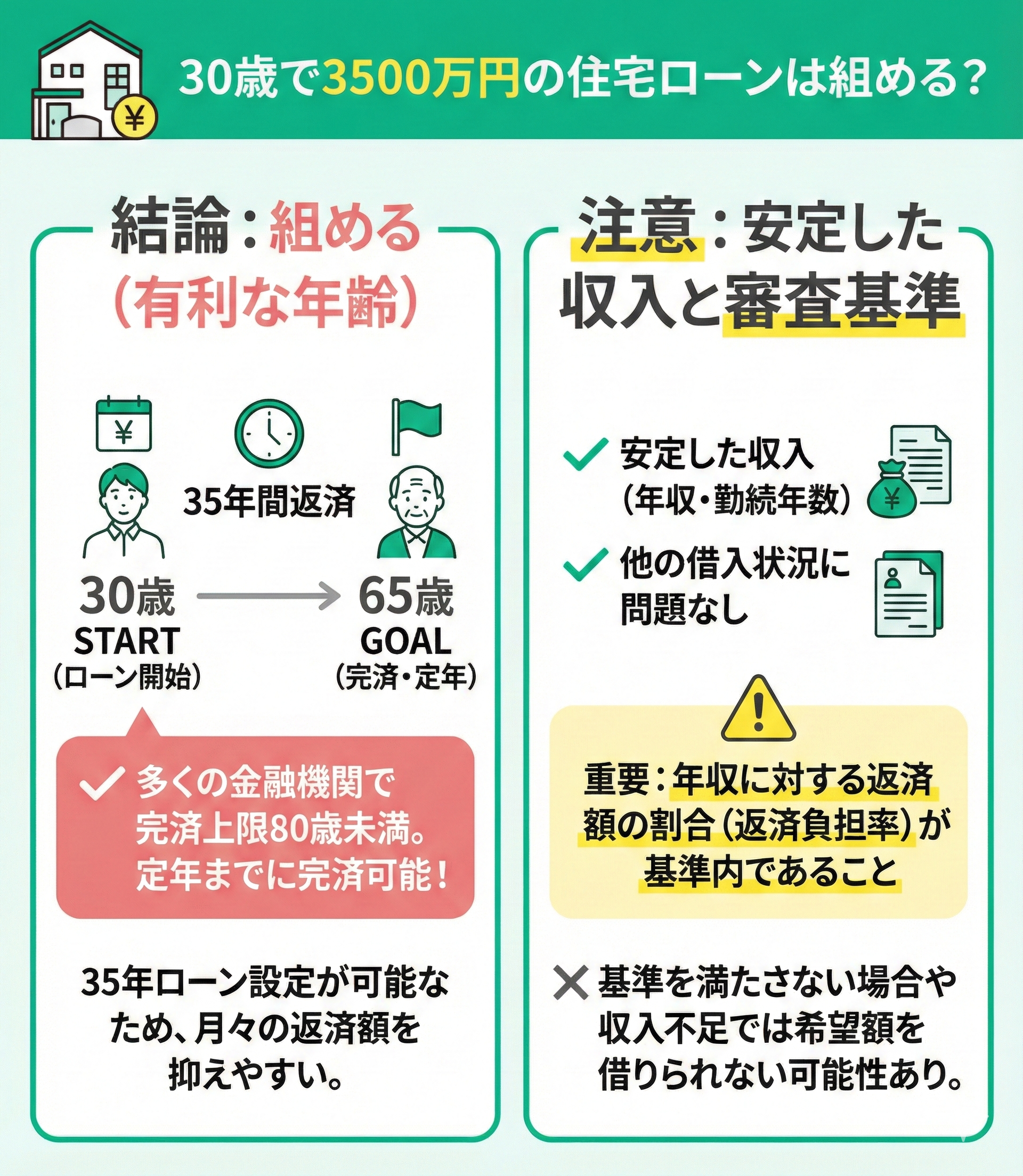

30歳で3500万円の住宅ローンは組める?

30歳は住宅ローンを組むうえで有利な年齢であり、返済期間を35年に設定できるため、3,500万円の借入も可能です。

多くの金融機関では完済時年齢の上限を80歳未満としており、30歳から35年ローンを組めば定年の65歳前後で完済できます。ただし、審査では収入や勤続年数、他の借入状況なども厳しく確認されるため、安定した収入が必要です。収入が不足すれば、希望額を借りられないこともあり得ます。

特に、年収に対する年間返済額の割合が基準を満たさなければ審査を通過できません。

必要な世帯年収の目安は600万円〜700万円以上

住宅ローン審査では返済負担率が重視され、年収400万円以上なら35%以下、400万円未満は30%以下が目安です。3,500万円を35年・金利1〜2%で借りると年間返済額は約130〜140万円。年収400万円でも基準上は収まりますが、他の借入や金利上昇を考えると余裕は乏しいのが実情です。

一般的な目安は年収の5〜6倍ですが、返済負担率25%以内を意識すると、必要年収は約600万円となります。

年収600万円の場合、返済負担率は約22%で、家計に大きな無理は生じにくい水準です。一方、500万円では約26〜28%となり、生活費を圧迫しやすくなります。

無理のない返済には返済負担率20%前後が理想で、700万円以上なら比較的余裕を持てます。

共働き世帯では収入合算により、単独年収が不足していても3,500万円の借入が可能になるケースもあります。

頭金なしの場合、月々の返済額はいくら?

フラット35(35年・元利均等・ボーナス返済なし)を利用し、頭金の有無による返済額を試算しました。金利は2026年2月時点で、頭金なしは年2.40%、融資率90%以下は年2.26%を想定しています。

| 項目 | 頭金なし | 頭金1割 | 頭金2割 |

|---|---|---|---|

| 物件価格 | 3,500万円 | 3,500万円 | 3,500万円 |

| 頭金 | 0円 | 350万円 | 700万円 |

| 借入額 (物件価格-頭金) | 3,500万円 | 3,150万円 | 2,800万円 |

| 金利(年) | 2.40% | 2.26% | 2.26% |

| 毎月返済額 | 約123,300円 | 約109,000円 | 約96,500円 |

| 年間返済額 | 約148万円 | 約130万円 | 約116万円 |

| 総返済額 | 約5,177万円 | 約4,561万円 | 約4,054万円 |

※参照:金利情報|フラット35

試算の結果、頭金を入れるほど借入額と金利が抑えられ、毎月・総返済額ともに大きな差が生じる点が確認できました。

頭金なしで借りる場合、頭金を2割入れたケースと比べて、毎月の返済額は2万円以上増え、総返済額も約1,000万円高くなる可能性があります。

これは、借入額が増えることに加え、頭金を入れない場合は金利が高く設定されやすい点が影響しています。フラット35では、頭金の有無が返済条件に大きく関わり、頭金を用意することで金利優遇を受けられる仕組みです。

そのため、無理のない範囲で頭金を準備できれば、金利負担を抑えつつ、将来の家計にも余裕を持たせやすくなるでしょう。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

住宅ローンは数十年にわたって家計へ影響するため、無理のない返済計画を立てることが重要です。

無料FP相談では、収入・支出のバランスや将来のライフイベントを踏まえ、現実的な返済額や返済期間を整理できます。

今の家計で本当に返し続けられるのか、どのローンが適しているのかといった疑問も、専門家と一緒に確認できるため、判断に迷いがある方ほど早めの相談が安心につながります。

住宅ローンは「借りられる額」ではなく「無理なく返せる額」で考えることが大切です。

マネーキャリアでは、全員が有資格のFPが対応し、累計10万件以上の相談実績があります。事前に顔写真や経歴を事前に確認できる点も安心材料の一つです。

不安を抱えたまま進めず、早めに専門家へ相談することが将来の負担軽減につながります。

【実際どうだった?】30歳で3500万円の住宅ローンを契約した人の体験談

ここでは、30歳で3,500万円の住宅ローンを契約した人にアンケートを実施しました。実際の声を参考に、住宅ローンについて知識を深めましょう。

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

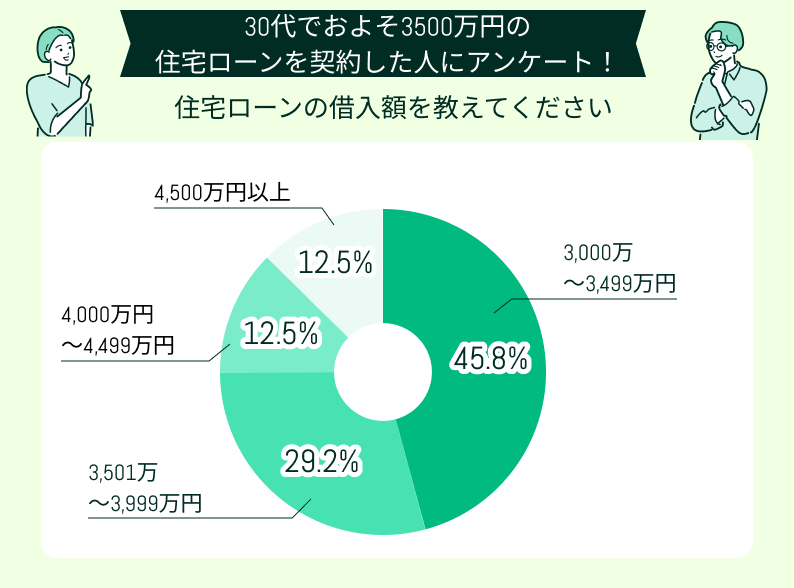

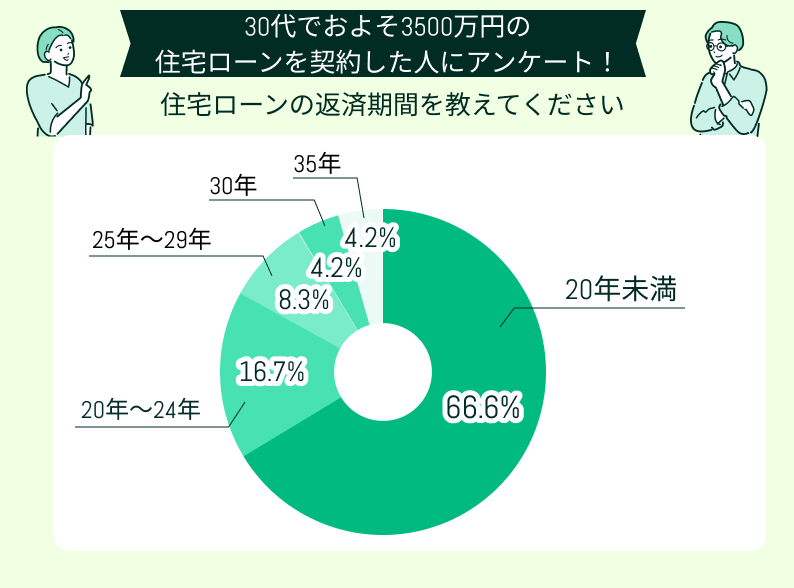

住宅ローンの借入額と返済期間を教えてください

借入額で多かったのは3,000万〜3,499万円で、次いで3,501万〜3,999万円が続き、4,000万円超の高額借入も一定数存在します。

同じ「3,500万円前後」でも実際の借入額には幅があり、物件価格や頭金、ライフプランによって選択が異なります。住宅ローンを検討する人は、自分がどの層に近いかを意識し、シミュレーションで返済可能額を把握することが重要です。

アンケートでは、多くの人が20年未満の短期返済を選び、長期ローン利用者は少数でした。

金利負担を抑える目的で短期を選ぶ傾向が強いですが、毎月の返済額は高くなるため、安定収入や頭金の多さが条件となります。短期間は総支払額を減らせますが、家計圧迫のリスクもあるため、自身の年収・支出・ライフプランを踏まえたシミュレーションが不可欠です。

教育費や老後資金との両立を考え、返済期間を延ばして月負担を軽くする選択肢も有効です。他人の事例ではなく、自分に適した返済期間を見極めるようにしましょう。

【ワンポイントアドバイス】

返済期間を決める際は、現在の家計だけでなく将来の変化も見据えることが重要です。短期ローンは総返済額を抑えられますが、毎月の負担が大きく予期せぬ出費や収入減で家計を圧迫する恐れがあります。

一方の長期ローンでは月々の負担を軽くできますが、総利息が増え老後まで返済が続く可能性もあります。

30歳で35年ローンを組むと完済は65歳前後となり、定年と重なる点にも注意が必要です。理想は生活費・教育費・老後資金と返済のバランスを取り、貯蓄や投資にも回せる余裕を確保することです。

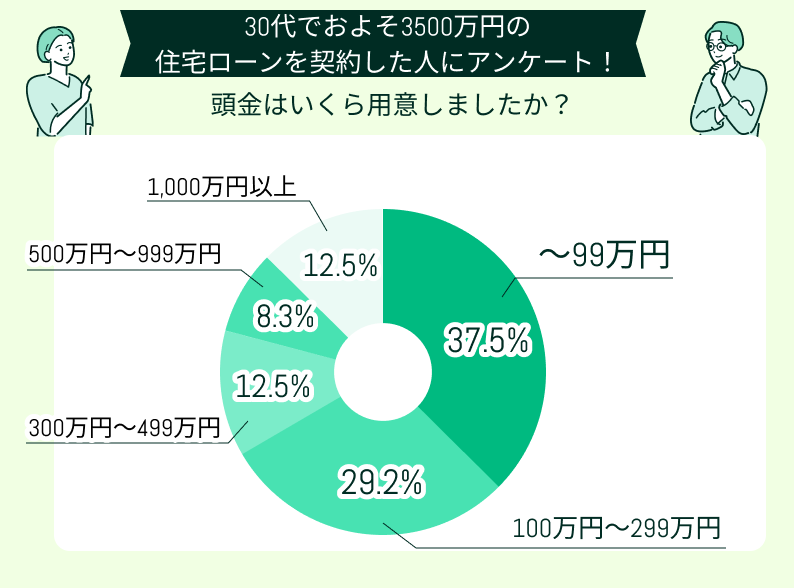

頭金はいくら用意しましたか?

頭金額について多かったのは〜99万円の少額頭金で、次いで100〜299万円が多い結果となりました。

一方、300万円以上や1,000万円以上の高額頭金を準備した層も一定数おり、頭金額には大きな幅があることがわかります。

頭金は多く入れるほど借入額と利息負担を減らせますが、手元資金が減り引っ越し費用や教育資金に影響する可能性もあるのです。逆に少額なら現金を温存できますが、総返済額は増加します。

どちらが適切かは一概に言えず、ライフプランや収入見通し、貯蓄状況を踏まえたシミュレーションが不可欠です。返済額試算やシミュレーション結果を活用し、無理のない頭金設定を行いましょう。

【現役FPからのコメント】

頭金は、住宅ローン計画の安全性と柔軟性を左右する要素です。物件価格の2割程度を用意すれば融資率が下がり、金利優遇や返済総額の軽減が期待できます。さらに、融資率9割以下で団信や保証料、火災保険の条件が改善される場合もあります。

ただし、頭金を捻出するために資産を大きく取り崩す場合は、資産運用や教育費、老後資金まで含めた検討が必要です。

頭金額は金利や総返済額だけでなく、家計全体の安定性を重視して決め、迷った際は複数パターンの資金計画を専門家と比較検討することがおすすめです。

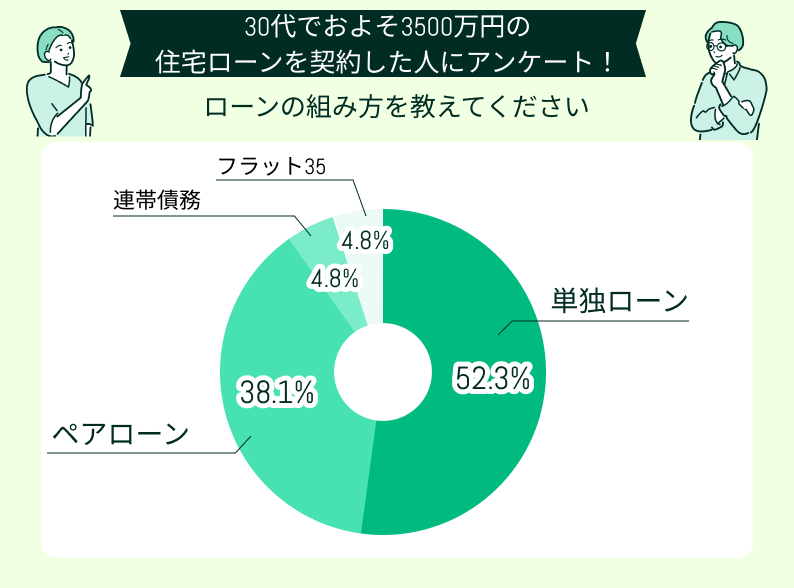

ローンの組み方を教えてください

ローンの組み方で多かった回答は単独ローンで、次いでペアローン、少数派として連帯債務やフラット35が見られました。同じ年齢・借入規模でも、収入や働き方、ライフプランによって選択は大きく異なります。

単独ローンは手続きが簡単で返済責任が明確ですが、借入額は世帯収入に対し制限されやすい点があります。ペアローンや連帯債務は収入合算で借入額を増やせますが、契約や返済責任が分かれる、連帯責任が生じるなどの注意点があるのです。

【現役FPからのコメント】

ペアローンでは双方が団信に加入できますが、契約や諸費用がそれぞれに発生します。連帯債務は借入条件が有利になる一方で、団信の対象範囲が限定される場合があり、収入合算者の保障確保が課題です。

フラット35は金利固定で安心感がありますが、変動型より金利が高めの傾向があるため、安定性とのバランスが重要です。

最終的には、複数パターンのシミュレーションで返済額・金利タイプ・保障内容を比較し、専門家と相談して最適な形態を選ぶことが将来の負担軽減につながります。

>>住宅ローンを専門家に相談するならこちら

実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

住宅ローンは契約時に計画を立てても、返済を始めると予想外の負担を感じることがあります。金利や返済額はシミュレーション可能ですが、生活環境の変化や収入の増減、突発的な支出までは正確に予測できません。

教育費や車の買い替え、修繕費などが重なることもあり、精神的な負担も無視できません。ローンを抱えるプレッシャーや毎月の支払いへのストレスを感じる人もいます。

ここでは、30歳で3,500万円前後の住宅ローンを契約し返済を始めた人のリアルな声を紹介します。体験談を通して、自分のライフプランに沿った現実的な返済計画を考えるきっかけにしてください。

想定外の教育費が家計を圧迫

返済開始から2年ほど経った頃、子どもの習い事や塾代が想定以上にかかり、毎月の家計に余裕がなくなりました。

固定資産税と修繕費の負担が重い

月々の返済額だけを基準に計画を立てたため、固定資産税や火災保険、外壁修繕の積立などの維持費を軽視していました。

ボーナス返済のリスクを痛感

ボーナス返済を組み込んだプランで契約しましたが、会社の業績悪化でボーナスが減額され、返済計画が大きく狂いました。

金利上昇で支払い額が増加

変動金利で契約し、当初は低金利で安心していましたが、金利が上昇し始めてから毎月の返済額が上がり、家計への負担が増えました。

事前にFPに相談すべきだった

契約前に専門家の意見を聞かず、自分たちだけで返済計画を立てました。しかし実際に返済を始めると、生活費や教育費のバランスが崩れ、貯蓄も減少していきました。

今回の口コミでは、返済開始後に教育費や維持費、金利上昇、ボーナス減額など想定外の要因が家計に影響した事例が多く見られました。

自己判断で計画を立て、生活費や貯蓄とのバランスを崩したケースもあり、住宅ローンが長期契約で経済状況やライフイベントに左右されやすいことがわかります。

これを防ぐには、契約前にFPなどの専門家へ相談し、複数シナリオを踏まえた資金計画を立てることが重要です。

【現役FPのおすすめ度:★★★★★】

マネーキャリアなら累計10万件以上の実績を持つFPにオンラインで何度でも無料相談でき、LINEで簡単予約、担当FPの経歴や口コミも事前確認可能です。

早い段階でプロの意見を取り入れ、最適な返済計画を構築しましょう。

30歳・住宅ローン3500万円の月々の返済額をシミュレーション

一般的に住宅ローンは、定年の65歳までに完済することが理想です。30歳で借り入れる場合、返済期間を35年に設定すれば完済時年齢は65歳前後となります。

ここでは、借入額3,500万円・金利2.26%・頭金なし・ボーナス返済なし・繰上げ返済なし・元利均等返済の条件で、返済期間ごとの毎月返済額を試算しました。

以下の3つのケースで、月々の返済額と総返済額を比較します。

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

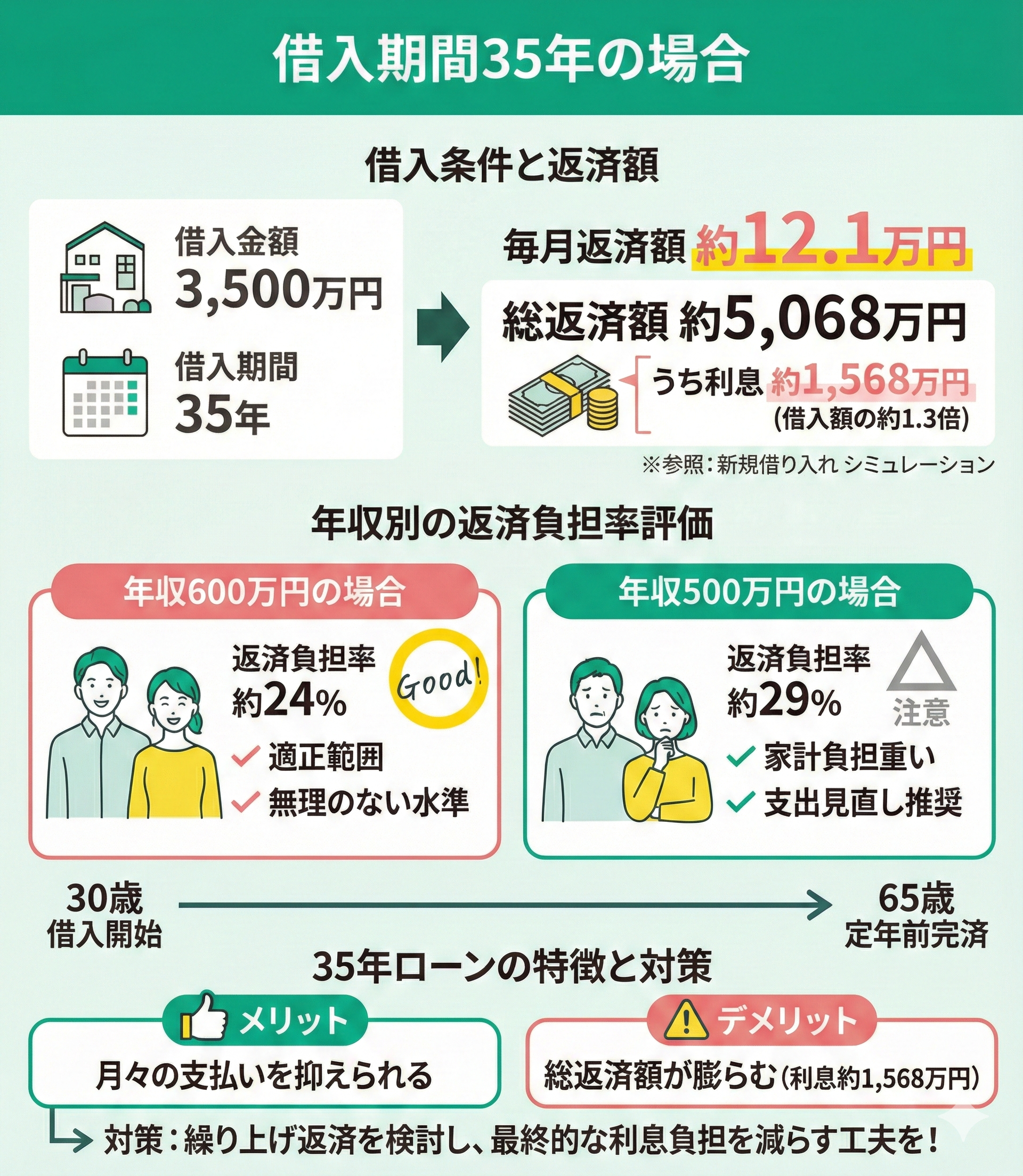

借入期間35年の場合

| 借入期間35年の場合 | |

|---|---|

| 借入金額 | 3,500万円 |

| 借入期間 | 35年 |

| 毎月返済額 | 120,666円 |

| 年間返済額 | 1,447,992円 |

| 総返済額 | 50,679,720円 |

毎月返済額は約12.1万円です。年収600万円なら返済負担率は約24%と適正範囲ですが、500万円では約29%となり家計負担は重くなります。

35年ローンは月々の支払いを抑えられる反面、総返済額は約5,068万円(利息約1,568万円)まで膨らむ点に注意が必要です。

借入後は、家計の状況を見ながら繰り上げ返済を検討し、最終的な利息負担を減らす工夫をしましょう。

【現役FPからのコメント】

ローン契約当初は返済期間を長めに設定し、余裕ができた時点で繰上げ返済によって期間短縮を図るケースも多く見られます。利息負担をできるだけ抑えるには、頭金を多く用意して借入額を減らすことや、返済中に余裕ができたタイミングで繰上げ返済を行うことが効果的です。

元金が減れば、その分利息も減少し、総返済額を効率的に圧縮できます。さらに、住宅ローン減税を活用すれば、一定期間にわたり年末時点のローン残高の所定割合が所得税から控除され、利息負担の一部を実質的に軽減できます。

30歳で組む35年ローンは、毎月の負担を抑えつつ定年までの完済を目指せるバランスの取れた選択肢です。

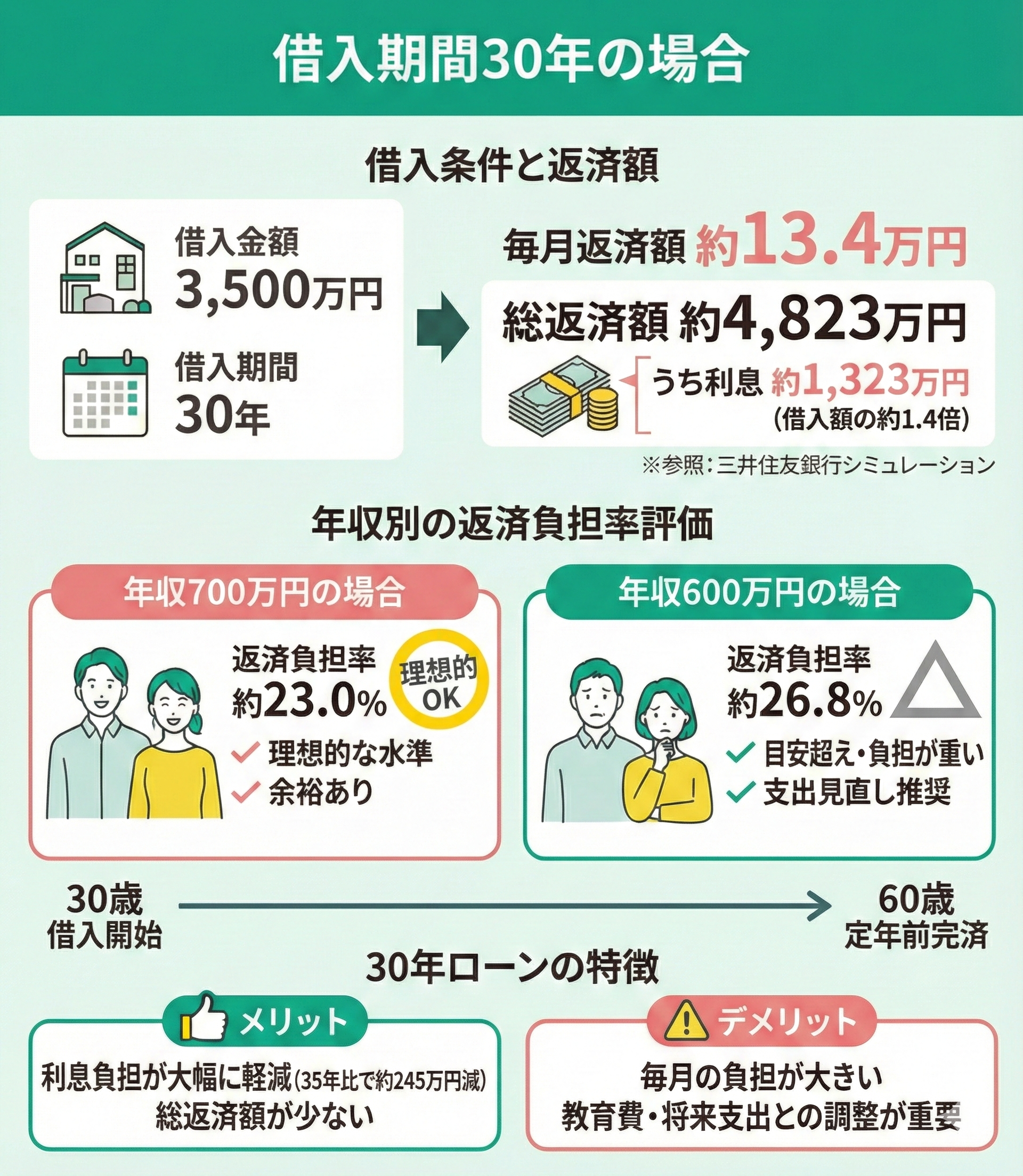

借入期間30年の場合

以下は、借入期間30年を前提としたシミュレーション結果です。

| 借入期間30年の場合 | |

|---|---|

| 借入金額 | 3,500万円 |

| 借入期間 | 30年 |

| 毎月返済額 | 133,964円 |

| 年間返済額 | 1,607,568円 |

| 総返済額 | 48,227,040円 |

毎月の返済額は約13.4万円、年間約161万円です。年収600万円の返済負担率は約26.8%と目安の25%を超えます。年収700万円の返済負担率は約23.0%となるため、余裕を持つなら年収700万円以上が理想です。

総返済額は約4,823万円となり、35年ローンと比較して約245万円の利息を節約できます。完済時期が早まるメリットは大きいですが、月々の負担が増すため、教育費など将来の支出計画との調整が重要です。

【現役FPからのコメント】

毎月の返済負担が大きくなるため、家計に無理が生じないよう注意が必要です。支出の見直しや頭金の増額、配偶者の収入合算などを活用し、返済負担を軽減する方法も検討しましょう。無理のない範囲で繰上げ返済を行えば、さらに早期の完済も可能です。

また、住宅ローン減税が適用されれば、年末残高の一定割合を13年間、所得税から控除できます※。返済期間が短い分だけ控除期間は減りますが、それ以上に利息軽減の効果が大きくなります。

30年返済プランは、利息負担を抑えつつ定年前に完済したい人に適した選択肢です。ただし、収入に見合った返済計画とすることが前提です。

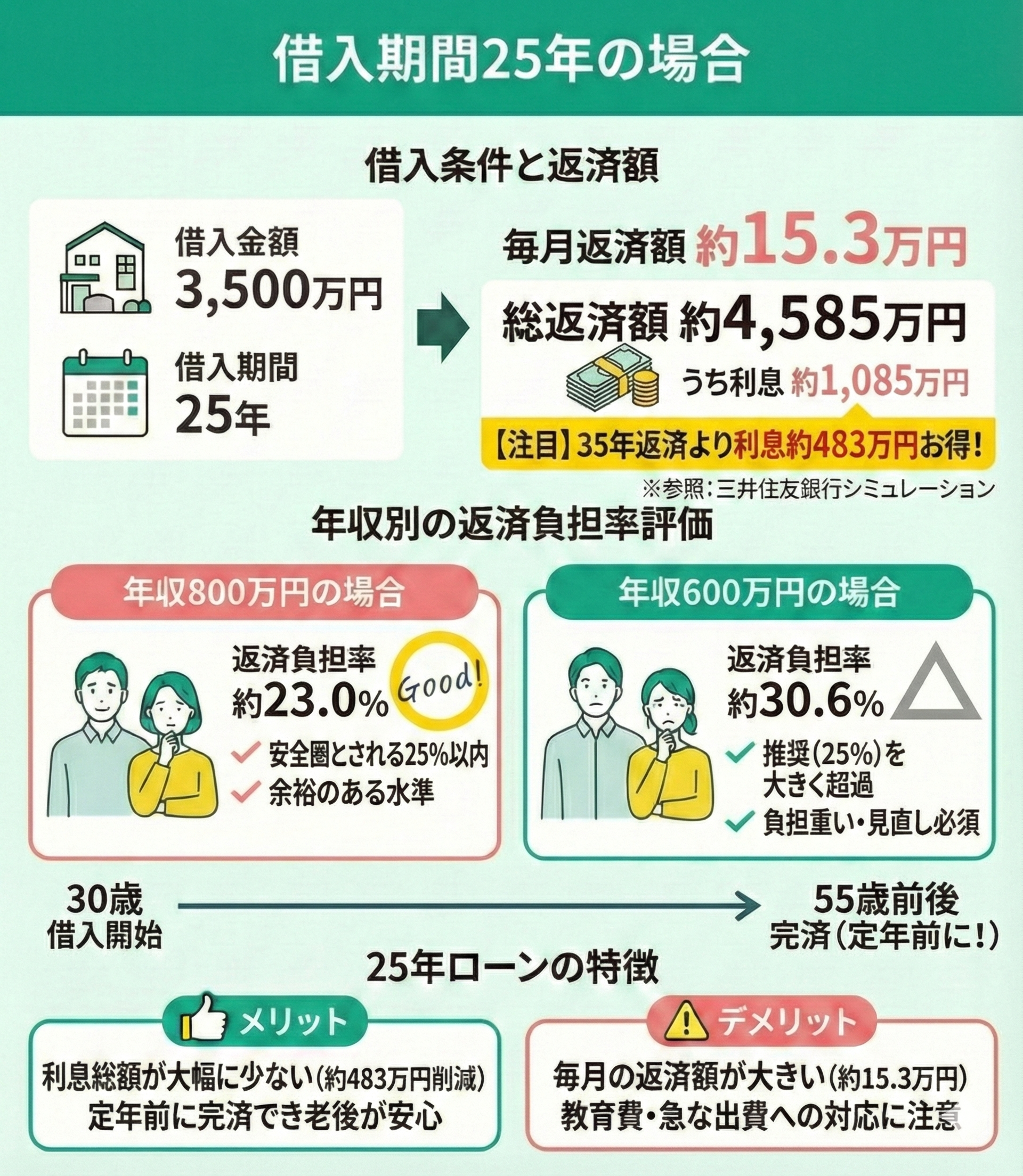

借入期間25年の場合

| 借入期間25年の場合 | |

|---|---|

| 借入金額 | 3,500万円 |

| 借入期間 | 25年 |

| 毎月返済額 | 152,819円 |

| 年間返済額 | 1,833,828円 |

| 総返済額 | 45,845,700円 |

年収600万円では返済負担率が約30.6%と高負担ですが、年収800万円であれば約23.0%となり、安全圏とされる25%以内(目安年収750〜800万円)に収まります。

総返済額は約4,585万円で、35年ローン比で約483万円の節約になります。

55歳で完済できる大きなメリットがありますが、毎月の支払いが重いため、教育費等が重なる時期の収支シミュレーションが不可欠です。

【注意すべきポイント】

毎月の返済負担が大きく、家計への影響には十分な注意が必要です。返済額が過度に高いと、緊急時の出費や将来の貯蓄に支障をきたす恐れがあります。

実際には、最初から短期間に設定せず、余裕を持った返済期間にしておき、資金に余裕ができた段階で繰上げ返済を行い、結果的に期間を短縮するケースも多く見られます。収入状況の変化にも対応できる、柔軟で堅実な計画を立てることが重要です。

住宅ローン減税の適用要件は他のプランと同様で、新築住宅の場合は借入残高に応じた所得税控除を13年間受けられます※。短期間で完済できれば、控除期間終了後に返済が残らないというメリットもあります。

25年返済プランは、十分な収入があり、できるだけ利息を減らしたい人に適した選択肢です。ただし、無理なく返済を続けられることが前提です。

30歳で3500万円の住宅ローンを組む際の注意点

30歳で住宅ローン3,500万円を組む場合、長期にわたって無理なく返済を続けるためには注意が必要です。30代は結婚や子育て、転職などライフイベントによる収支の変動が多い世代でもあります。

住宅ローンは長期の借入であるため、無理のない返済計画を立てることが重要です。借入可能額ギリギリまで借りるのではなく、ライフプランを見据えて慎重に計画を立てましょう。

さらに、金利変動や予期せぬ収入減にも対応できるよう、余裕を持った返済計画を心がける必要があります。具体的には、以下のポイントに注意してください。

- 「借りられる額」ではなく「返せる額」を基準にする

- 住宅の維持費がいくらかかるかシミュレーションしておく

- 団信の保障内容をしっかり確認する

- 最新の住宅ローン控除・省エネ基準を確認する

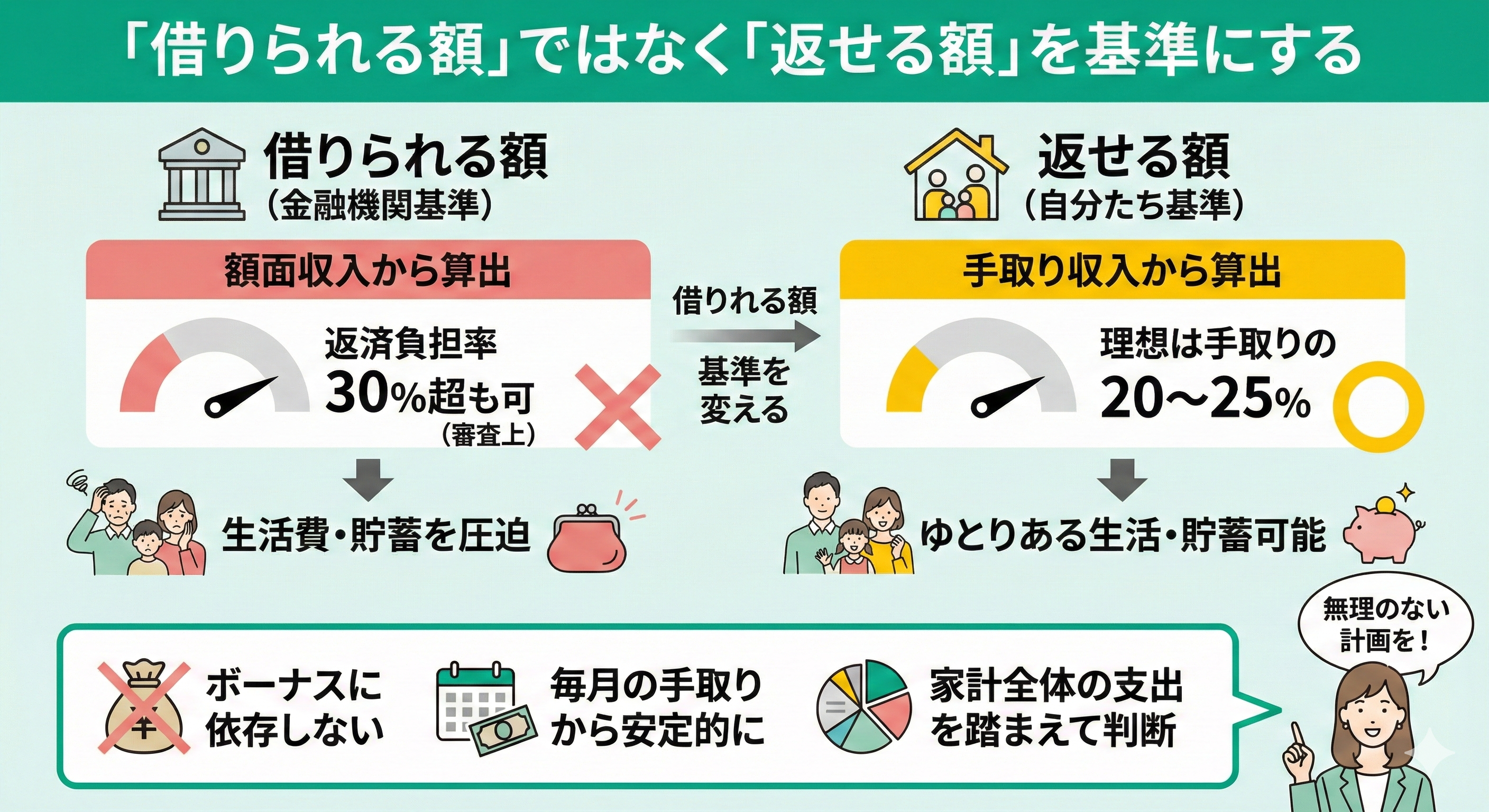

「借りられる額」ではなく「返せる額」を基準にする

住宅ローンの借入可能額は年収などから算出されますが、それが返済可能額と一致するとは限りません。金融機関の提示する「借りられる額」ではなく、自分たちが無理なく「返せる額」を基準にすることが重要です。

一般的に、住宅ローンの理想的な返済額は手取り収入の20〜25%程度に抑えるのが理想です。金融機関の審査では額面収入を基準に返済負担率30%超でも借入可能とされる場合がありますが、その水準まで借りてしまうと生活費や貯蓄にしわ寄せが生じ、家計への負担が大きくなります。

月々の返済額はボーナスに依存せず、毎月の手取り収入から安定的に捻出できる範囲に抑えることが大切です。収入のうち住宅ローンに充てる割合を決める際は、家計全体の支出を踏まえ、慎重に判断しましょう。

【現役FPからのコメント】

子どもの教育資金や老後資金は、住宅ローンとは別に計画的に準備する必要があります。たとえば、幼稚園から大学までに必要な教育費は、公立か私立かによって差がありますが、一人当たり合計で最低でも800万円以上はかかるといわれています※。

子どもが2人以上いれば、その分教育費はさらに増えるでしょう。また、自家用車を所有している場合、買い替えの際には数百万円規模の出費が必要になることもあり、住宅ローン返済とのバランスを考慮しなければいけません。

住宅ローンについて無料で相談できるため、安心してマイホーム計画を進めやすくなります。

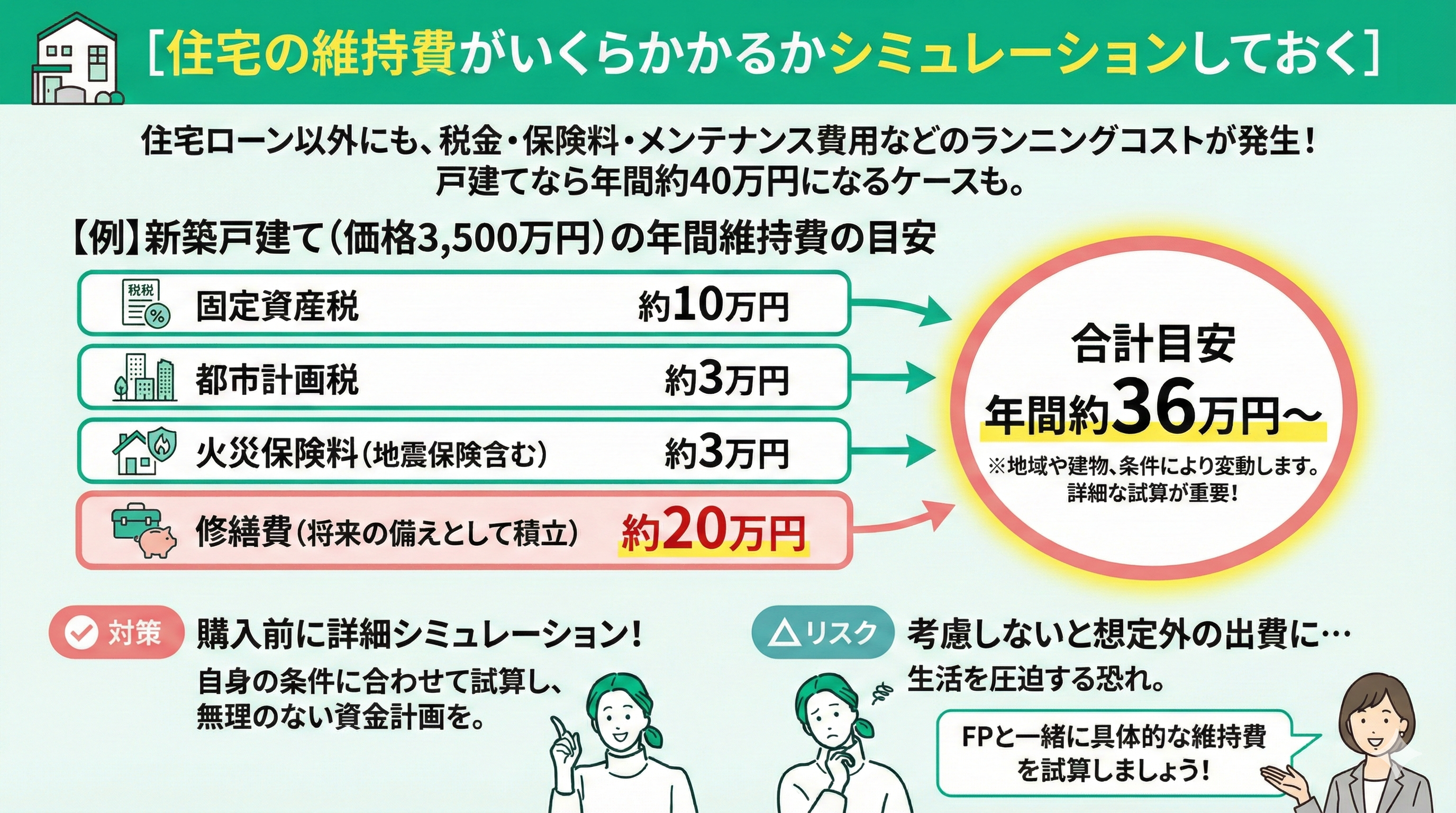

住宅の維持費がいくらかかるかシミュレーションしておく

マイホームを購入すると、住宅ローン以外にも毎年発生する税金や保険料、メンテナンス費用などのランニングコストがかかります。

戸建て住宅の場合、年間の維持費は約40万円になるケースもあり、これらを考慮せずに住宅ローンを組むと、想定外の出費に悩まされる恐れがあります。

そのため、購入前に維持費の概算をシミュレーションしておくことが重要です。以下は、価格3,500万円の新築戸建てを例にした年間維持費の目安です。

| 費目 | 年間費用(目安) |

|---|---|

| 固定資産税 | 約10万円 |

| 都市計画税 | 約3万円 |

| 火災保険料(地震保険含む) | 約3万円 |

| 修繕費(将来の備えとして積立) | 約20万円 |

上記はあくまで概算の一例であり、地域や建物仕様、加入する保険の内容によって変動します。購入計画時には、自身の条件に合わせて詳細に試算しておくことが大切です。

【現役FPからのコメント】

固定資産税は不動産の評価額や自治体によって異なりますが、土地付き一戸建ての場合、年間10〜15万円程度が一般的です。都市計画税は、税率0.3%で地域により課税されます※1。

火災保険料は建物の構造や補償内容によって差があり、年間数万円が目安です。修繕費は築年数の経過とともに高額化し、戸建てでは30年間で合計300〜600万円(年平均10〜20万円)程度かかります。

外壁塗装や屋根補修は一度に100万円規模の費用が発生することもあり、給湯器の交換やシロアリ対策など予期せぬ出費もあります。新築当初は固定資産税の減額措置※2がありますが、将来的な維持費を負担できるよう、あらかじめ資金計画に組み込んでおくことが重要です。

なお、マンションでは維持費として管理費や修繕積立金を毎月支払いますが、一戸建ての場合はこれらを自ら積み立てる必要があります。

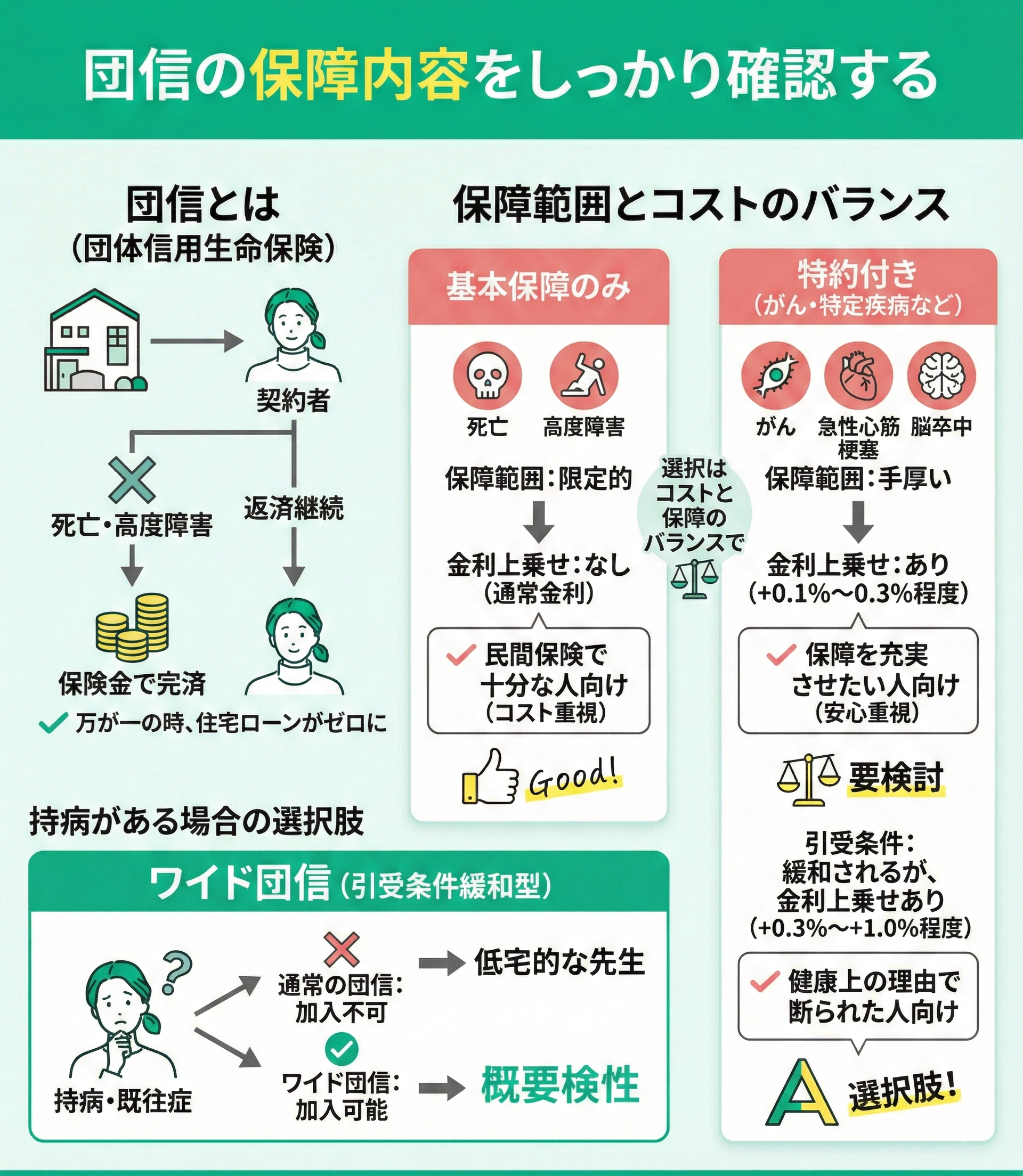

団信の保障内容をしっかり確認する

住宅ローンを借りる際は、万が一に備えて団信への加入が求められるのが一般的です。

すでに民間の生命保険で十分な死亡保障に加入している場合は、疾病保障特約を付けずに保険料負担を抑える選択も可能です。持病などの理由で通常の団信に加入できない場合は、引受条件を緩和した「ワイド団信」を利用できる金融機関もあります。

ワイド団信は健康上の理由で加入を断られた人向けの制度で、金利は上乗せされますが、持病や既往症があっても加入できる可能性があります。

【現役FPからのコメント】

収入合算で夫婦の収入を合わせて住宅ローンを借りる場合、一般的に団信の保障対象は主債務者(契約者)のみです。

収入合算者には団信の保障が適用されないため、もしも合算者に万一のことがあっても住宅ローン残債は免除されず、その後の返済が家計に大きな負担となる可能性があります。

特に、合算者の収入を前提にローンを組んでいる場合、その方が死亡または就労不能になれば世帯収入が減少し、返済困難に陥るリスクが高まります。

そのため、収入合算者側でも別途十分な生命保険に加入しておくことが重要です。

夫婦のどちらかが団信に加入できない場合や保障を手厚くしたい場合は、保険の専門家に相談し、既存の生命保険の見直しや保障プランの調整を検討しましょう。

なお、団信は住宅ローン残高のみを保障するため、残された家族の生活費などは別途生命保険で備える必要があります。

最新の住宅ローン控除・省エネ基準を確認する

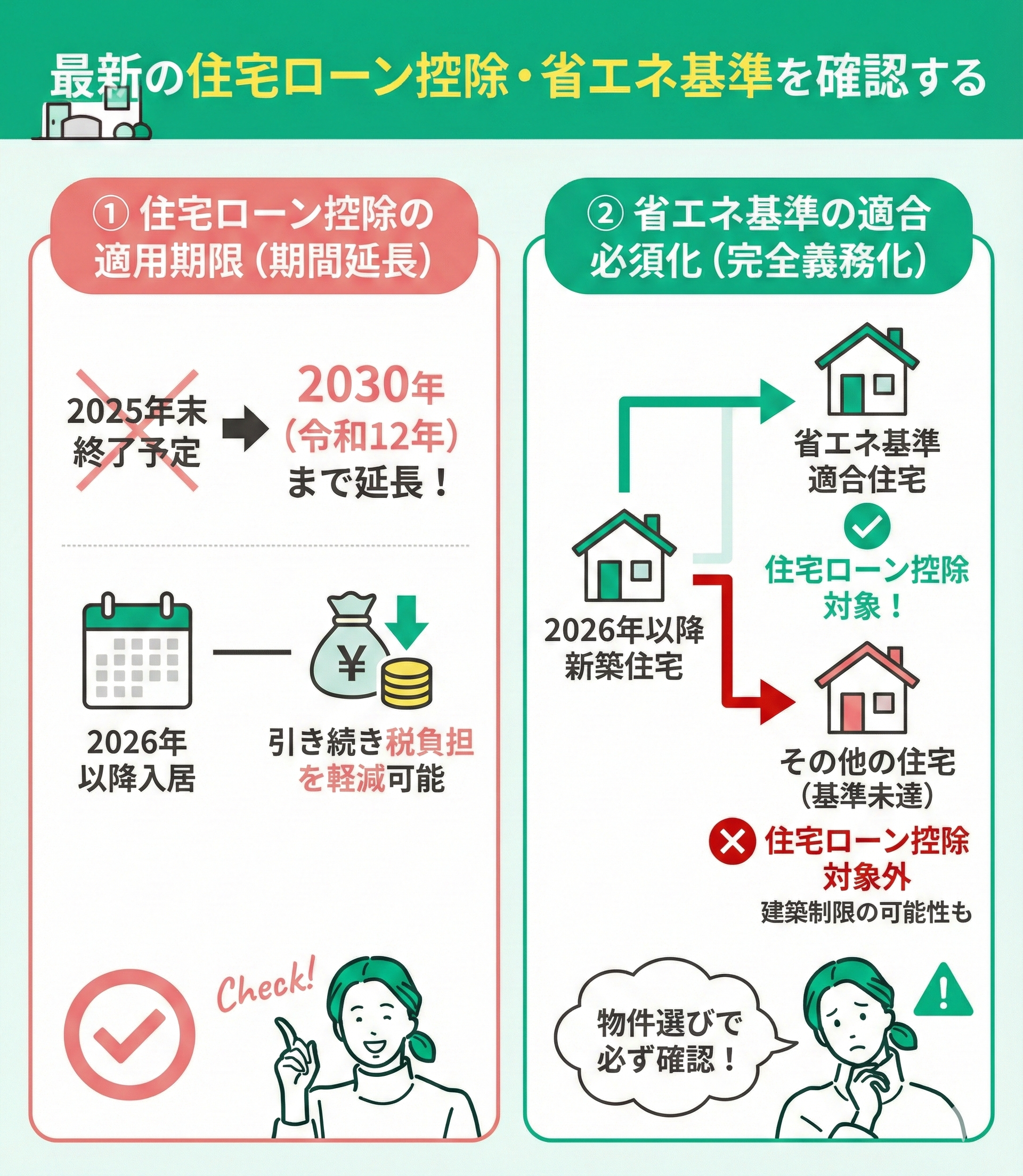

2026年時点の最新制度において、資金計画や物件選びに大きく関わる変更点があります。以下の2点は必ず確認しておきましょう。

- ① 住宅ローン控除の適用期限(期間延長)※1

2025年末で終了予定だった住宅ローン控除ですが、令和8年度(2026年度)税制改正により、適用期限が2030年(令和12年)まで延長される方針が決まりました。これにより、2026年以降に入居する場合でも、引き続き控除を利用可能です。

※特に中古住宅については、借入限度額の引き上げや控除期間の延長(最長13年)など、要件が大幅に拡充されています。

- ② 省エネ基準の適合必須化(完全義務化)※2

2025年4月より、原則すべての新築住宅において省エネ基準への適合が義務化されました。基準を満たさない住宅は建築確認済証が発行されず、原則として建築・着工ができなくなっています。

もちろん、住宅ローン控除についても、2026年入居分からは「省エネ基準適合住宅」以上であることが必須条件(※一部例外を除く)となります。物件選びの際は「省エネ基準適合住宅」であることを必ず確認してください。

【まとめ】30歳・住宅ローン3500万円で迷ったらFPに相談しよう

30歳で3,500万円の住宅ローンを組む場合は、将来の支出も見据えた資金計画が重要です。返済額は手取り収入の20〜25%以内を目安に、「借りられる額」ではなく「返せる額」を基準に判断しましょう。

住宅購入後の維持費も含め、家計全体で考えることが大切です。

住宅ローンは金額だけでなく、教育費や老後資金とのバランス確認が欠かせません。将来を見据えた資金シミュレーションを行うことで、無理のない返済計画が立てやすくなります。

迷ったときは、実績豊富なFPに無料で相談できるマネーキャリアの活用がおすすめです。