監修者ファイナンシャルプランナー

この記事の目次

- オーバーローンを組んだ人の5つの体験談

- ケース① 離婚後に売却し数百万円のローンだけが残った

- ケース② 転勤でやむなく売却したが完済できず

- ケース③ 物件選びが功を奏しオーバーローン脱却

- ケース④ 繰り上げ返済を活用してリスク回避

- ケース⑤ 返済が苦しくなったがFP相談で乗り越えた

- オーバーローンの体験談を聞いて不安?まずはFPに相談を

- 【実際どうだった?】オーバーローンを組んだ人にアンケート

- オーバーローンを組んだ理由は何ですか?

- オーバーローンで困ったことはありますか?

- オーバーローンを解消するために行っている対策はありますか?

- 体験談からわかるオーバーローンのリスク3つと対策

- 返済負担が生活を圧迫する

- 自由に売却できなくなる

- 借り換えが難しくなる

- オーバーローンになる前に!体験談から学ぶ対策をマネーキャリアで考えよう

- 【まとめ】オーバーローン体験談から学ぶ「後悔しない住宅ローンの選び方」

オーバーローンを組んだ人の5つの体験談

オーバーローンを組むときには、不安を抱く人も多いでしょう。実際に組んだ人はどんな体験をしたのか?後悔した人やうまくローンを利用した人など、5人のリアルな体験談を紹介します。

- ケース① 離婚後に売却し数百万円のローンだけが残った

- ケース② 転勤でやむなく売却したが完済できず

- ケース③ 物件選びが功を奏しオーバーローン脱却

- ケース④ 繰り上げ返済を活用してリスク回避

- ケース⑤ 返済が苦しくなったがFP相談で乗り越えた

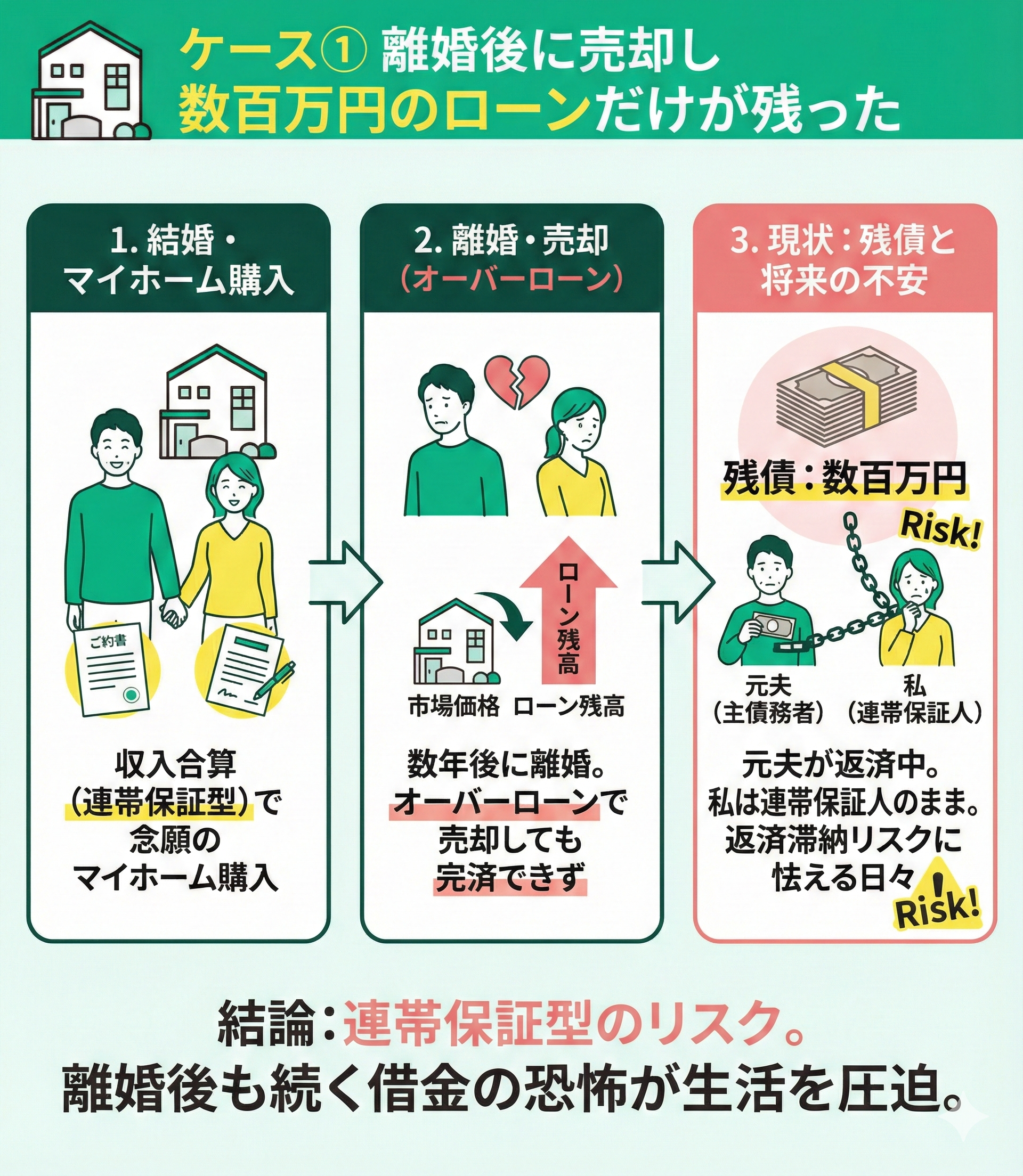

ケース① 離婚後に売却し数百万円のローンだけが残った

<体験談>

結婚して数年目に私たちは収入合算(連帯保証型)を利用して念願のマイホームを購入しました。しかし、数年後に離婚。家のローン残高は市場価格より高い、いわゆるオーバーローン状態だったため、財産分与の対象にはなりませんでした。

家を売却しましたが、売ったお金ではローンを完済できず、数百万円の借金が残ってしまいました。住宅ローンの名義は主債務者である元夫だったので、彼が返済を続けることになり、私は連帯保証人のままです。

もし夫が返済できなくなれば、私に請求が来る可能性があります。そのことを考えると、離婚後の生活を立て直そうとしても、常に心のどこかに不安がのしかかっています。

<ワンポイントアドバイス>

ローンという多額の借金が残り、連帯保証人として返済義務が生じる可能性に不安を抱えた体験談です。連帯債務やペアローンを利用したときは、ローンの変更や住宅の売却を行う際に複雑になりやすい傾向があります。

住宅価格よりも借金のほうが多いオーバーローンだと、なおさら複雑になります。頭金を増やす、繰上返済を行うなどで、ローン返済でのリスクを極力減らすようにしましょう。

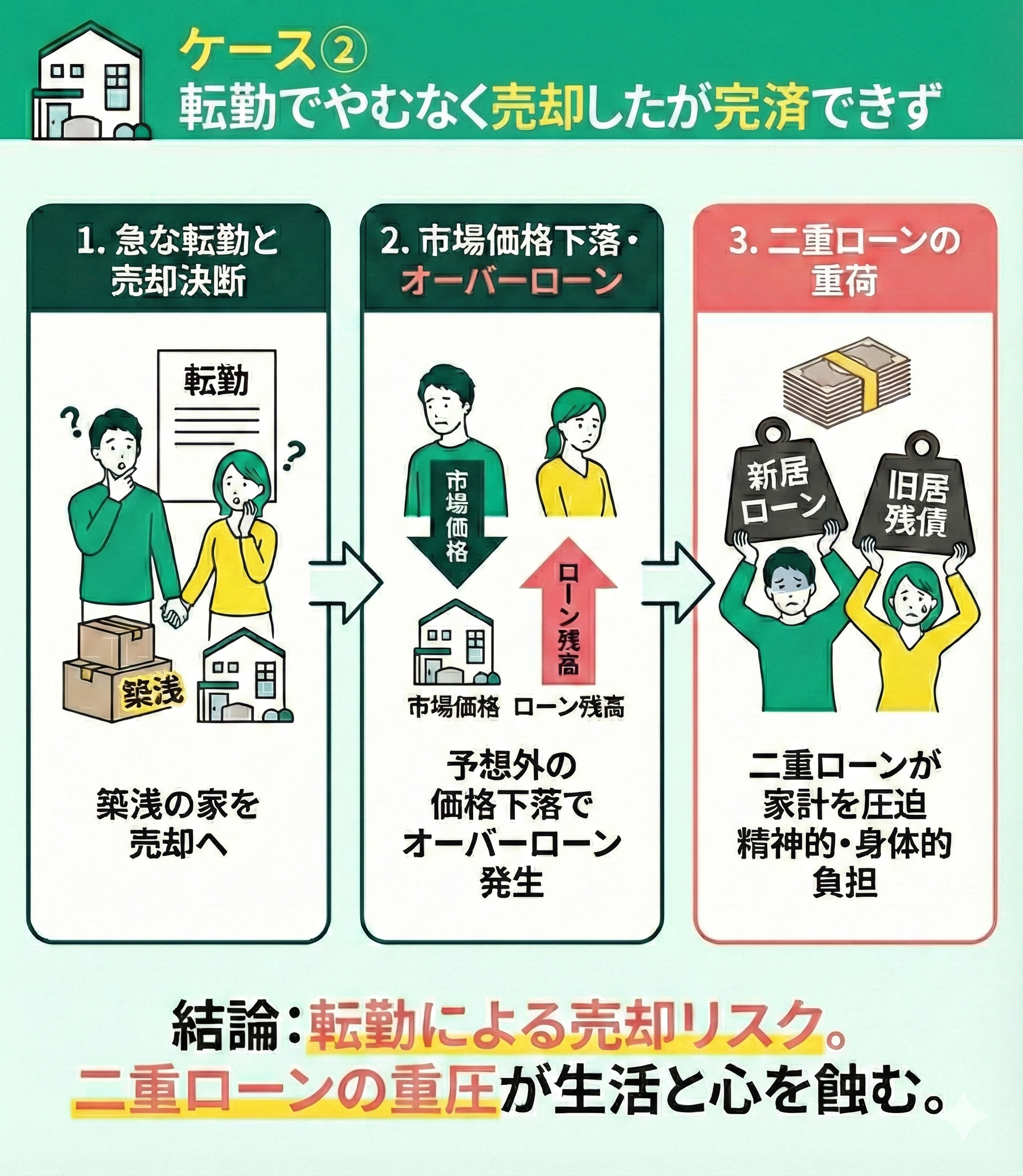

ケース② 転勤でやむなく売却したが完済できず

<体験談>

転勤が決まったことで、私たちは住み慣れた家を手放すことになりました。築年数はまだ浅く、築浅のきれいな住宅だったので安心していたのですが、引っ越し準備を進める中で驚いたことに、市場価格が予想よりも大幅に下がっていたのです。

売却しようとしても住宅ローンの残高が市場価格を上回る、いわゆるオーバーローン状態に陥ってしまいました。運良く新居のローン審査に通ったものの、新居のローンもすでに始まっていたため、二重ローン※の重みが家計にずっしりのしかかり、生活費を圧迫。毎月の返済が精神的にも身体的にもかなりの負担となりました。

転勤による急な引っ越しは、住宅購入時の資産価値の変動も考慮に入れる必要があると実感した出来事であり、計画的に資金繰りを見直すことの大切さを経験しました。

<ワンポイントアドバイス>

フルローンで家を購入しても、体験談のように不動産価格の変動でオーバーローン状態になることもあります。そのときに、住宅を手放すと新しい住まいでの居住費が生活を圧迫します。

転居する可能性が高くなるほど、ローンのリスクを抑える対策がより必要です。自己資金を多めに用意する、繰り上げ返済を行う、万が一に備えて貯蓄をしておくなど、家を売っても居住費が生活を圧迫しないように対策しておきましょう。

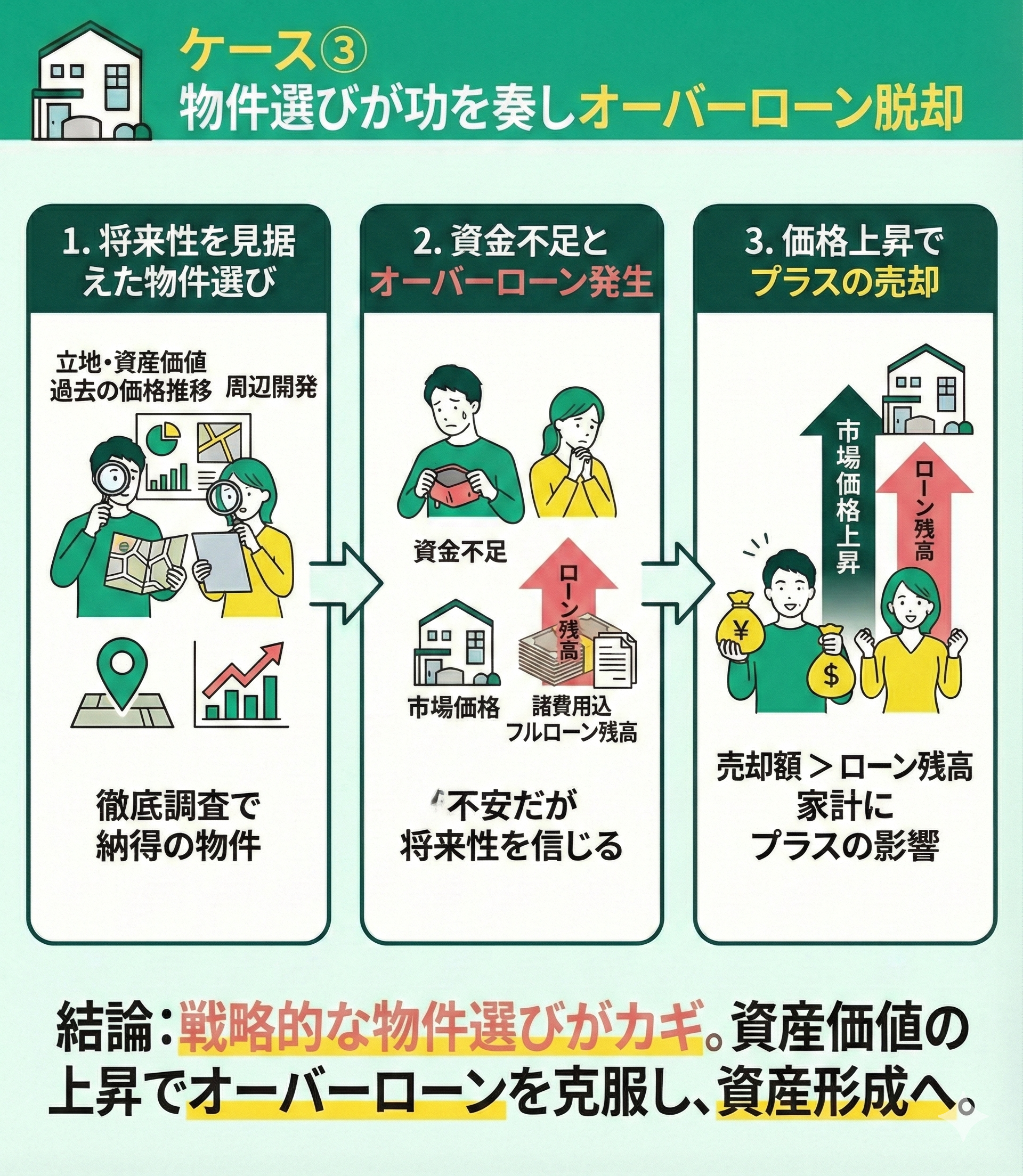

ケース③ 物件選びが功を奏しオーバーローン脱却

<体験談>

私たちは住宅を購入する際、とにかく立地と将来の資産価値にこだわり、売りやすい場所かどうかを調査しました。過去の価格推移や周辺の開発状況まで徹底的に調べて、納得のいく物件を選びました。

しかし、手元の資金があまりなかったため、諸費用まで含めてローンを組むことに。結果的にオーバーローンの状態で購入しました。正直、最初は少し不安でしたが、将来の資産価値が上がることを信じていました。

数年後、予想通り物件の市場価格が上昇して安心しています。実際に売却してみると、ローン残高よりも高い金額で売れたため、オーバーローンの不安は解消。家計にプラスの影響をもたらしました。

<ワンポイントアドバイス>

購入した住宅の市場価値は、将来的に上がるのか下がるのかは予想しにくいです。そのため、物件価格が上がることを前提にして、オーバーローンを組むのは得策ではありません。

体験談では、購入前に十分にリサーチしてから家を購入しています。住宅価格をある程度把握するには、物件や立地のリサーチが重要です。特に、借入額が多くなるほど、リサーチは入念に行ったほうが良いです。

立地環境や将来の周辺状況の変化に加え、「省エネ性能」も重要なチェックポイントです。

2024年以降、省エネ基準に適合しない住宅は住宅ローン控除が受けられなくなっているほか、将来売却する際も「省エネ性能が低い住宅」は買い手がつきにくく、資産価値が下がりやすい傾向にあります。

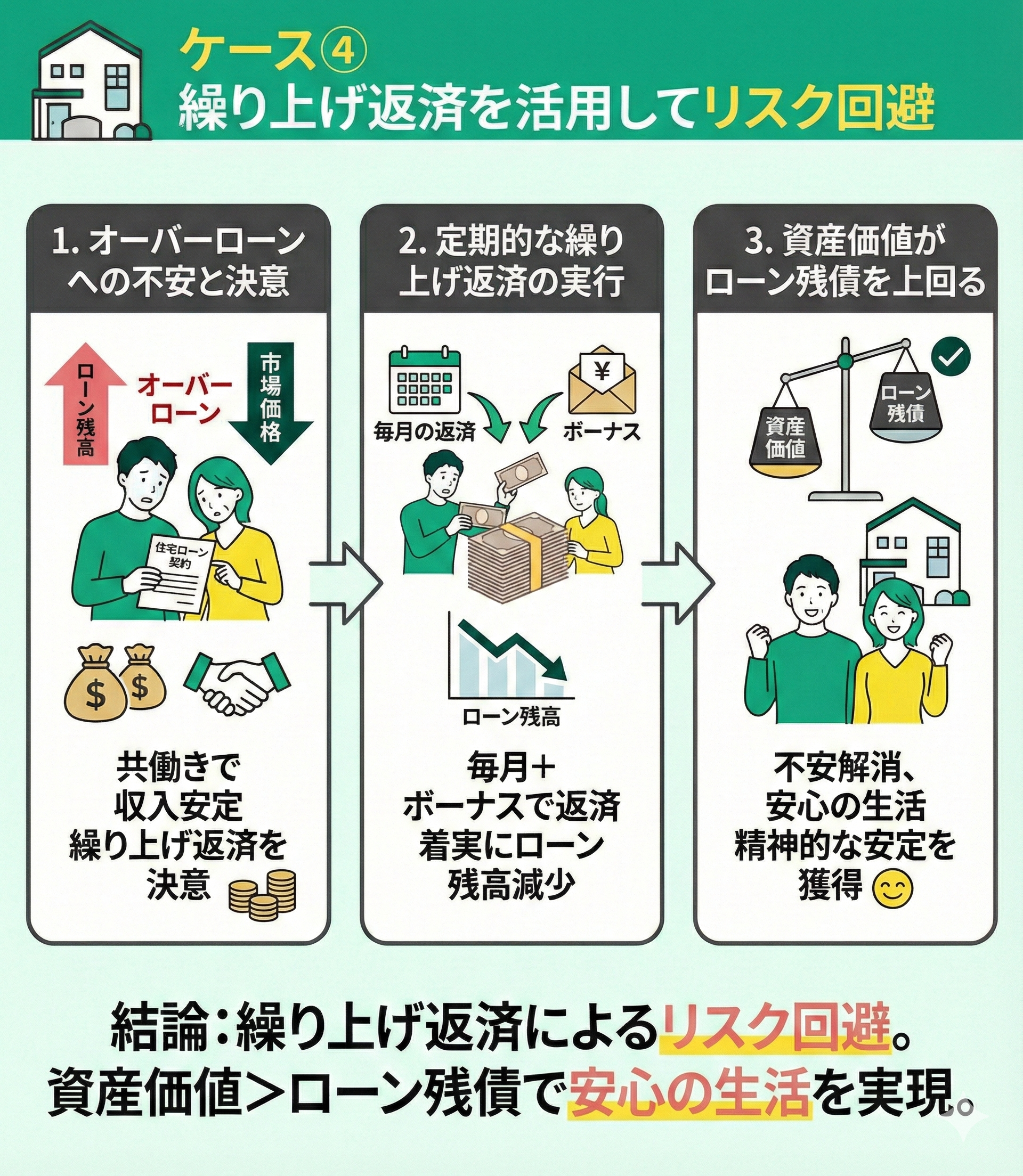

ケース④ 繰り上げ返済を活用してリスク回避

<体験談>

住宅ローンを組んだ当初、実はオーバーローンだったため、少し不安を抱えていました。私たちは共働きで、収入を安定させることができたので、定期的に繰り上げ返済をしていくことに決めました。

毎月の返済に加えて、ボーナスの一部も繰り上げ返済に充てるなど、少しずつ確実にローン残高を減らしていきました。そのおかげで、数年経った今ではローンの残債が住宅の資産価値を下回るまでになっています。

オーバーローンだった時の不安がだんだんと薄れ、借金が少なくなり安心して生活できるようになりました。繰り上げ返済は大変でしたが、長い目で見れば精神的な安心も得られて本当に良かったと感じています。

<ワンポイントアドバイス>

オーバーローンを利用する人は、手元資金がない場合が少なくありません。資金がない中でローンの返済を行っていくこととなり、本当に返済できるのかと不安を抱えるでしょう。

体験談では、少しでも多めに返済して借金を少なくし、精神的な負担を減らしています。ローンを借りた後は、繰り上げ返済をできるときに行うようにしましょう。繰り上げ返済分のお金は全額元金に充てられるので、借金が減り不安が軽減される傾向にあります。

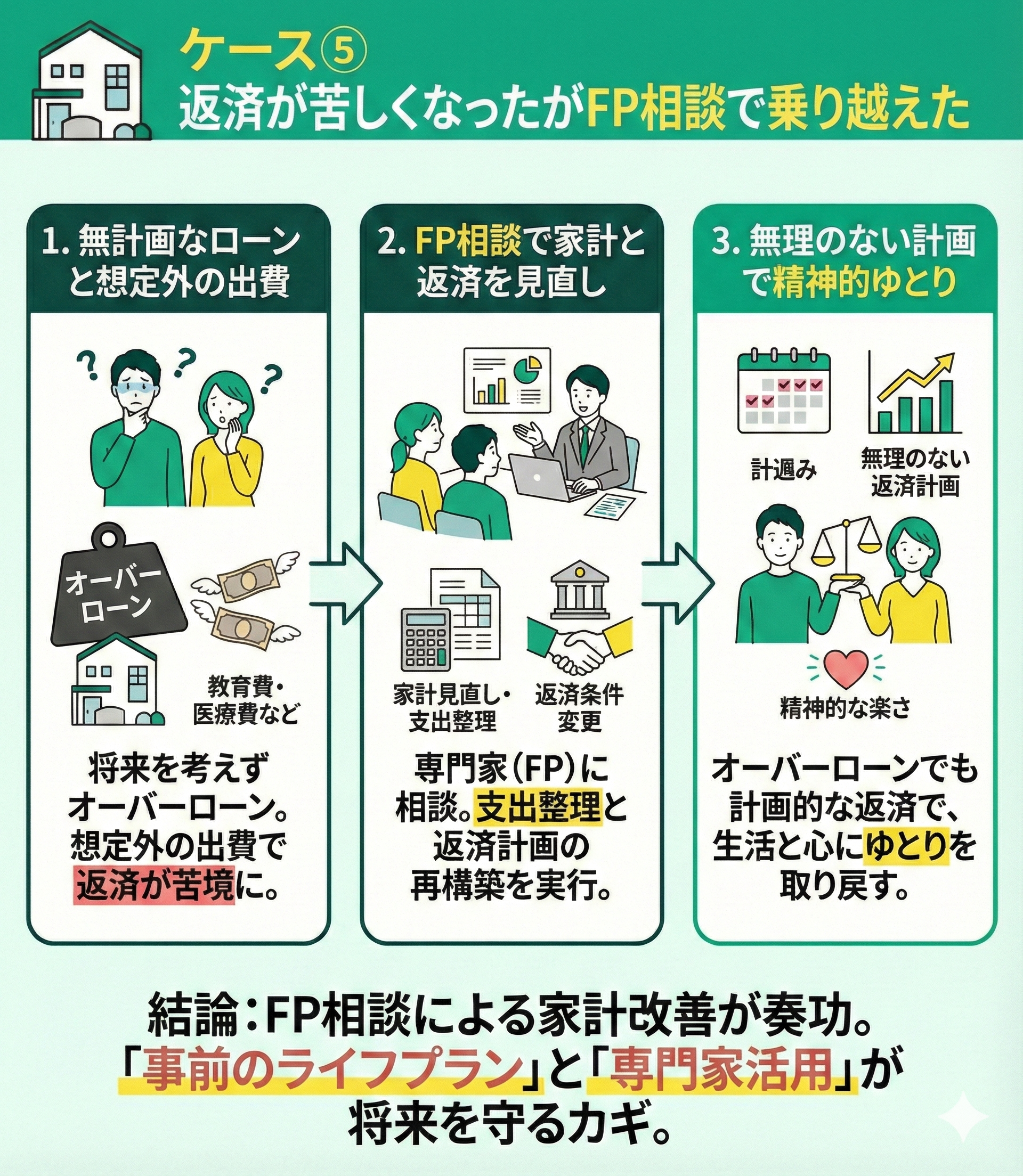

ケース⑤ 返済が苦しくなったがFP相談で乗り越えた

<体験談>

住宅ローンを組む際、将来のライフイベントについて深く考えずにオーバーローンを設定してしまいました。子どもの進学や家族の医療費など、思った以上に出費がかさみ、ローンの返済が苦しくなっていきました。

焦って家計の見直しを始めましたが、一人で悩むよりもと思い、FPに相談したことで状況は大きく変わっていきます。FPのアドバイスどおりに支出を整理し、ローンの返済条件も見直すことにしました。

今ではまだオーバーローン状態は続いていますが、無理のない返済計画が立てられているので、精神的にもかなり楽です。このような経験から、住宅ローンを組む前に将来のライフプランをしっかりと考え、専門家の意見も聞くことの大切さを痛感しました。

<ワンポイントアドバイス>

長い期間返済していくローンは、ライフイベントによって出費がかさみ返済が厳しくなることもあります。返済できず滞納する期間が長くなるほど、返せなくなった分を返済するのは大変です。住宅ローンは滞納すれば、購入した家を手放す結果にもなりえます。

返済不能に陥り、最悪の結果にならないために、早めに対処するようにしましょう。まずは、専門家に相談してください。お金に詳しいFPに相談するのがおすすめであり、マネーキャリアは相談できる窓口です。無料で相談できるので、返済が苦しいと思ったら相談してみましょう。

オーバーローンの体験談を聞いて不安?まずはFPに相談を

住宅ローンのトラブルは人それぞれで、返済が重荷になるケースや、完済が難しくなる例も少なくありません。オーバーローンの体験談を見て「自分も同じ状況に陥るのでは」と不安を感じる人も多いでしょう。

そうした不安を抱いたときこそ、住宅ローンを組む前に専門家へ相談することが大切です。借入額が適正か、将来の収支に無理がないかを事前に確認することで、安心してマイホーム計画を進めやすくなります。

住宅ローンは長期にわたる契約のため、自己判断だけで進めるのはリスクがあります。

マネーキャリアには、住宅ローンに詳しいFPが在籍し、年収やライフプランを踏まえた現実的な返済計画を提案しています。

累計相談件数も豊富で、第三者の客観的な視点から確認できる点が強みです。オンライン・対面で無料相談できるため、契約前の不安解消にぜひ活用してください。

【実際どうだった?】オーバーローンを組んだ人にアンケート

実際にオーバーローンを組んだ人は、どのような理由で選び、どんな困難を感じているのでしょうか?

- オーバーローンを組んだ理由は何ですか?

- オーバーローンで困ったことはありますか?

- オーバーローンを解消するために行っている対策はありますか?

どのような向き合い方をしているのかを見てみましょう。

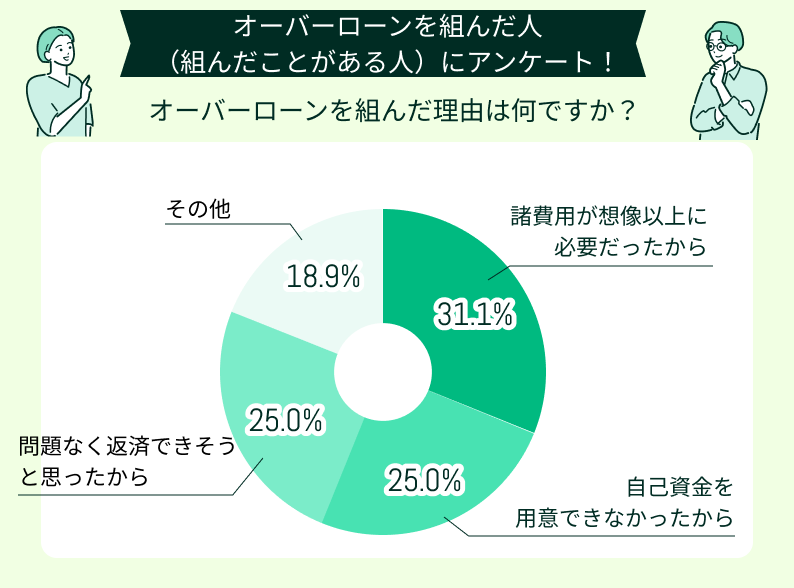

オーバーローンを組んだ理由は何ですか?

オーバーローンを組んだ理由として「諸費用が想像以上に必要だったから」が、最も多い結果となっています。また「自己資金を用意できない」というのも理由として多く、住宅ローンの費用を工面するのに苦労し、オーバーローンにしたという人が多いことが明らかとなりました。

「問題なく返済できそう」という理由でオーバーローンを組んだ人も一定数います。諸費用もカバーできるのがオーバーローンです。問題なく返済できると、生活費や教育資金などの必要なお金を確保でき、賢くローンを利用していけます。

<ワンポイントアドバイス>

ローンを利用する中で、自己資金が不足すると返済の負担が自分で考える以上に増えます。どれぐらいの負担になるのかを知るために、ローンを組む前にはシミュレーションを行っておきましょう。そのうえで、無理なく返せる金額での返済計画を立てるようにします。

また、住宅ローンで返すお金以外に、生活費や緊急時のお金も確保できるよう、余裕を持った返済計画を立てましょう。そのためには、生活費などの必要となるお金をいくら確保するのか考えておくことが重要です。

また、諸費用を含めて借り入れる場合は「住宅ローン控除」の対象範囲に注意が必要です。控除の対象となるのはあくまで「住宅の取得対価(または借入残高の少ない方)」までです。

諸費用分の借入には税制優遇が適用されないため、その分実質的な金利負担は重くなる点を理解しておきましょう。

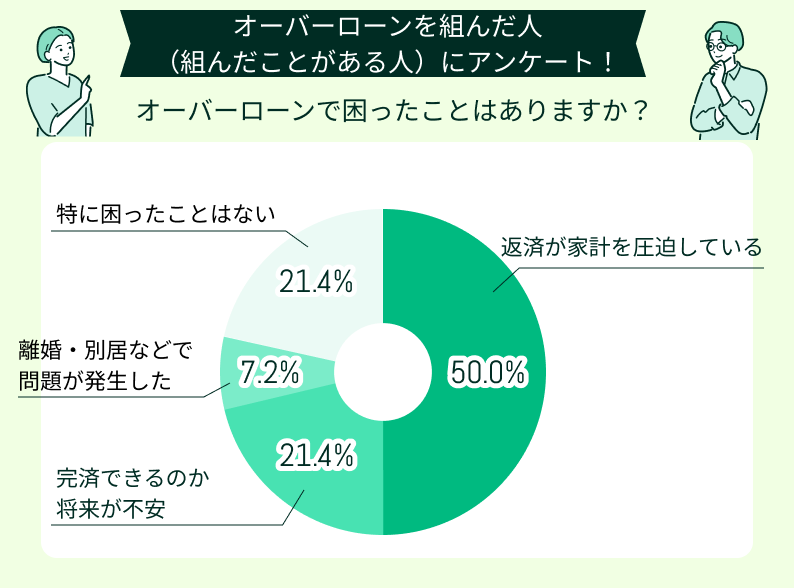

オーバーローンで困ったことはありますか?

上記の質問では「経済が家計を圧迫している」が回答の半数を占め、圧倒的に多い結果となりました。ローンを組めば返済が生活費を圧迫するのはもちろん、オーバーローンだと借入額が多いので返済額が増え、家計への負担も大きくなります。

「離婚や別居で問題が発生した」という回答も、少数ながらもありました。また「特に困ったことはない」という回答も全体の約5分の1を占め、意外な結果となっています。

<ワンポイントアドバイス>

家計を圧迫しないようにオーバーローンを組むには、借りられる金額ではなく、返せる金額を元にして借入額を決めましょう。借入後の返済計画も立てておくと役に立ちます。

また、ローンを組む前には急な出費に備えて、生活防衛資金としてのお金を用意しておくことをおすすめします。生活費を確保しておくと、不足の事態にも対処できます。家計を圧迫する場合は、固定費を見直して支出を減らすということも考えておくと良いでしょう。

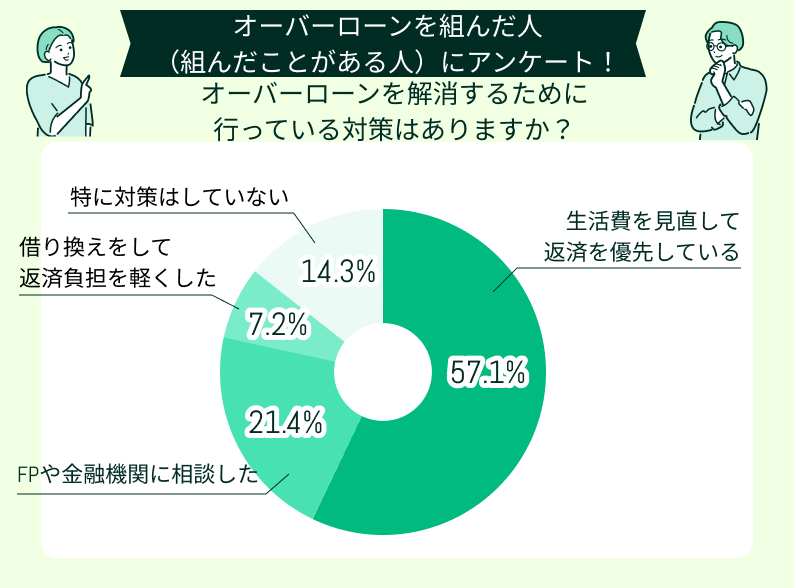

オーバーローンを解消するために行っている対策はありますか?

オーバーローンを解消するための対策については、生活費を見直すという回答が多いです。生活費を見直すと無駄な支出が見つかり、返済に回せるお金が増える可能性もあります。

その他には、FPや金融機関に相談、借り換えして負担を減らすという回答もありました。借り換えで金利の低いローンが利用できると、支払う利息が減り、それだけ毎月の返済額も少なくなります。解決策を見つけるために、専門家へ相談するのも有効です。

<ワンポイントアドバイス>

オーバーローンを解消するための対策は、家計への負担を減らす方法や返済額を減らす方法があります。家計への負担を減らすのは、アンケートのとおり生活費の見直しを行います。返済額を減らすときには、元金を減らせる繰り上げ返済を行うようにしましょう。

ただし、お金に余裕がないと生活費を見直すのは難しい場合が多く、繰り上げ返済もできません。そこで、どんな対策を行えるか、1度FPに相談してみましょう。収入と支出を見て、行える対策は何があるかアドバイスしてくれます。適切な対策を取れば、ローンの負担を軽減し、完済につなげられます。

体験談からわかるオーバーローンのリスク3つと対策

オーバーローンを利用した人の体験談を見ていくと、さまざまな現実が見えてきます。

- 返済負担が生活を圧迫する

- 自由に売却できなくなる

- 借り換えが難しくなる

ここでは頻出する3つのリスクと、回避策や軽減策を紹介します。

返済負担が生活を圧迫する

「なんとかなる」という曖昧なイメージでローンを借りると、思っていた以上に生活を圧迫します。特に住宅価格を超える借入を行うオーバーローンでは、借入額が多い分だけ支払う利息も多いです。増えた利息分だけ固定費として、家計にのしかかります。

オーバーローンを利用するときは、借入額が多いほど支払う利息も増えることを理解しておきましょう。住宅ローンは長い期間返済するので、家計への負担が続く期間も長くなります。

<ワンポイントアドバイス>

返済負担への対策として、ローンを組むときには頭金を用意します。頭金を用意すれば、その分借入額が少なくなり、支払う利息も少なくなり、家計への負担が減少します。可能なときには、諸費用はローンに含めずに、自己資金でカバーするようにしましょう。

返済負担が家計を圧迫しないように、無理のない返済計画を立てることが重要です。そのため、借り入れ前には将来のライフプランを見据えた資金計画を立て、FPなどの専門家への相談をおすすめします。借入希望額を基に、今の収入だとどれぐらい家計へ負担となるのか教えてくれるでしょう。

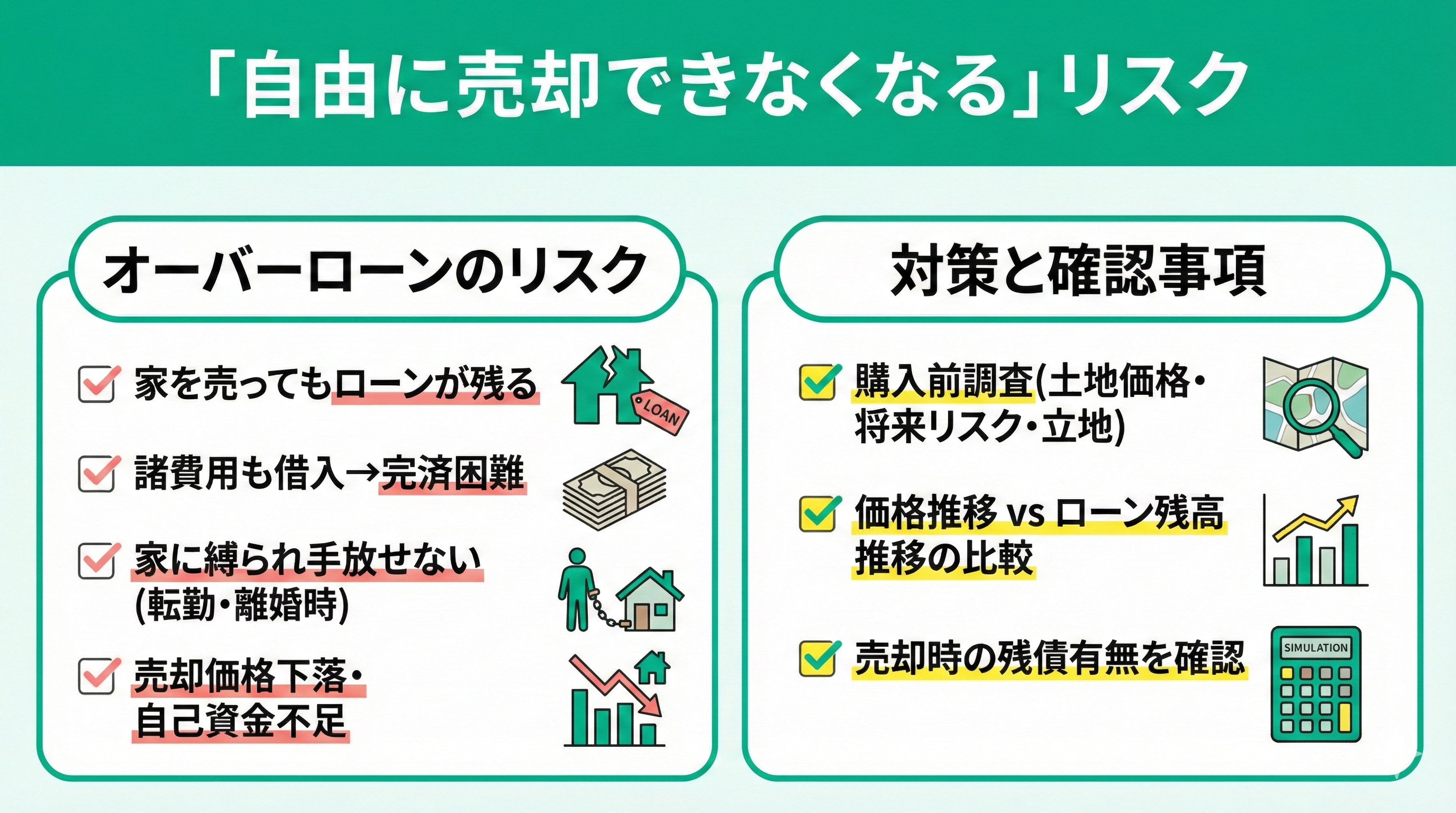

自由に売却できなくなる

オーバーローンのリスクは、家を売ってもローンが残る可能性があることです。住宅購入に関する諸費用分も借りるので、家を売却しても完済できない場合があります。ローンが残れば、その分を返済しなければなりません。

また、転勤や離婚などのタイミングで住み替えが難しく、購入した家に縛られ手放すことができなくなります。売却時に住宅価格が思った以上に下がっていたり、自己資金が足りなかったりして、残ったローンを返済できないケースも少なくありません。

<ワンポイントアドバイス>

自由に売却できなくなるのを防ぐ対策としては、住宅購入前に土地価格や将来の価格下落のリスク、立地状況などをしっかり調べておきましょう。住宅購入後の家の価格推移とローン残高の推移を見て比較しておくと、家を売ってローンが残るのかどうかわかることもあります。

家を購入したときは、売却することはないと思うものです。しかし、長い返済期間の中ではなにが起こるかわかりません。不足の事態に対処できるように、リスクを想定して対策しておきましょう。

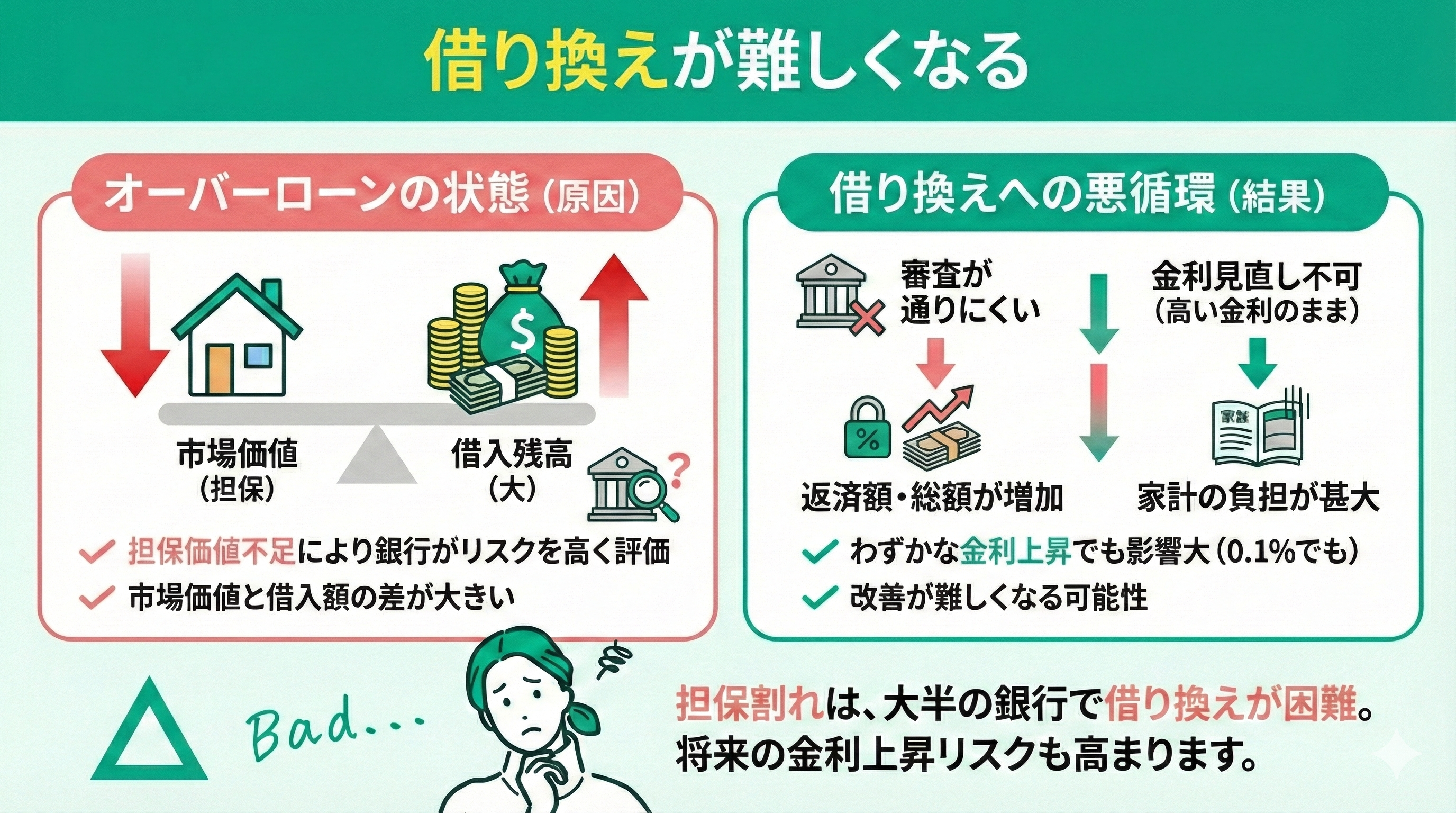

借り換えが難しくなる

オーバーローンの状態では、購入した物件の市場価値と借入額の差が大きく開いているため、金融機関の借り換え審査に通りにくいケースが多く見られます。借り換えによって返済条件を有利に変えたいと思っても、物件の担保価値が借入残高を下回っているため、銀行側がリスクを高く評価してしまいます。

その結果、金利の見直しができず、高い金利のままローンを返済し続けることになります。金利が高い状態のままだと毎月の返済額が増え、返済総額も膨らんでいきます。次第に家計の負担が大きくなり、改善が難しくなる可能性もあります。

<ワンポイントアドバイス>

借り換えができなくなるのを防ぐ対策としては、ローン契約時に借り換えの条件を確認しておきましょう。ただし、担保割れになるオーバーローンは、大半の銀行で借り換えが難しいです。

住宅ローンの金利タイプは変動金利と固定金利とありますが、2024年のマイナス金利解除以降、日本でも金利のある世界が定着しつつあります。 オーバーローンの場合、借入額が大きいため、わずか0.1%の金利上昇でも返済額への影響が甚大です。

「目先の金利の低さ」だけでなく、将来の金利上昇リスクに耐えられるか、より慎重なシミュレーションが必要です。

もし、固定金利と変動金利のどちらが良いか迷ったら、ローンに詳しいFPに相談してください。

住宅ローンの知識が豊富なFPが在籍しているマネーキャリアでは、ローンの選び方をアドバイスしてくれます。

オーバーローンになる前に!体験談から学ぶ対策をマネーキャリアで考えよう

住宅ローン選びで最も重要なのは「いくら借りられるか」ではなく、将来を見据えた「無理なく返済できる額」を知ることです。共働きで現在は収入に余裕があっても、自己判断でのオーバーローンは将来的な家計破綻のリスクを招きかねません。

不安や疑問を解消するには、住宅ローンに精通したFPへの無料相談が解決の近道です。

「マネーキャリア」なら、プロの知見に基づき、あなたのライフプランに最適な借入プランをご提案します。

住宅購入はゴールではなく、新しい生活のスタートです。だからこそ、ローン単体の損得だけでなく、家計全体での長期的な収支バランスを見極めることが重要になります。

私たちは、教育費や老後資金、万が一の際の保険まで含めた総合的な視点でアドバイスを行います。

「将来にわたって安心できる資金計画」を一緒に作り上げますので、少しでも不安があれば、ぜひ私たち専門家を頼ってください。

【まとめ】オーバーローン体験談から学ぶ「後悔しない住宅ローンの選び方」

オーバーローンに悩んだ方の体験談を見ると、「もっと早く気づいていれば」という後悔の声が少なくありません。返済に追われ、住み替えや売却も思うように進まず、家計だけでなく気持ちの面でも追い込まれてしまうケースもあります。

一方で、頭金を準備したり、繰り上げ返済を計画的に行ったりと、無理のない借入を意識した方は、将来への不安を抑えながら返済を続けられている傾向があります。

この記事で紹介した体験談やアンケートを参考に、ご自身の収入やライフプランに合った借入額を見極めていきましょう。

住宅ローンの判断に迷ったときは、一人で抱え込まず、FPなどの専門家に相談することで、安心できる選択につながります。