- 自宅から利用できるオンライン相談に対応

- 何度でも相談無料なので納得いくまで確認できる

- 土日祝日も対応可能で単身赴任中でも予定を合わせやすい

監修者ファイナンシャルプランナー

この記事の目次

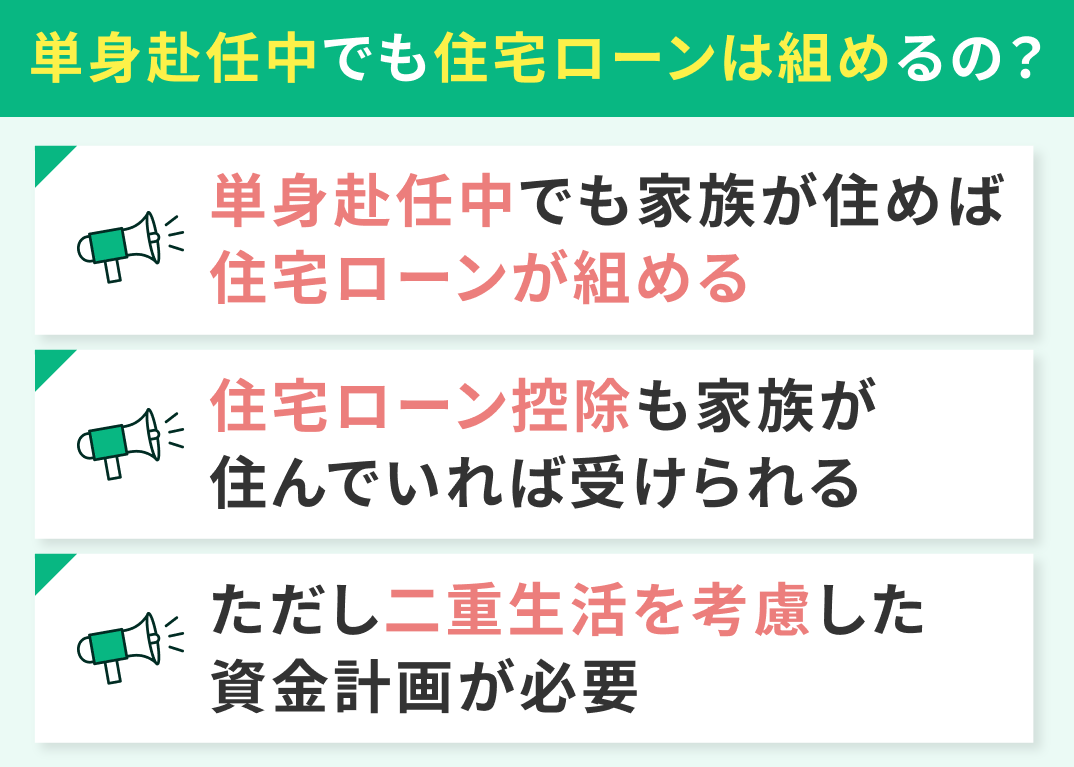

- 単身赴任中でも住宅ローンは組めるの?

- 単身赴任中でも家族が住めば住宅ローンが組める

- 住宅ローン控除も家族が住んでいれば受けられる

- ただし二重生活を考慮した資金計画が必要

- 単身赴任中の住宅ローンのお悩みは無料FP相談で解決しよう

- 単身赴任中の住宅購入で必要な書類・手続き

- 住宅ローンの契約で必要な書類

- 住宅ローン控除の手続きで必要な書類

- 【実際どうだった?】単身赴任中に住宅購入した人の体験談

- 住宅購入はどのタイミングで決めましたか?単身赴任との兼ね合いを含めて教えてください

- 住宅ローンの審査で不安に感じたことや、実際に苦労したことがあれば教えてください

- 二重生活による家計への負担はどうでしたか?

- これから単身赴任中に住宅購入を検討している人に伝えたいアドバイスを教えてください

- 単身赴任中の住宅ローン・住宅購入についてよくある質問

- 単身赴任をする本人の住民票はどうすればいいですか?

- ローン契約時の署名や捺印は、必ず本人がやらないとだめですか?

- 頭金はいくら用意すべきですか?

- 【まとめ】単身赴任中の住宅ローンで困ったら今すぐFPに相談しよう

単身赴任中でも住宅ローンは組めるの?

単身赴任中でも住宅ローンは組めます。ここでは、なぜ組めるのか理由と共に考慮すべき点も解説します。

- 単身赴任中でも家族が住めば住宅ローンが組める

- 住宅ローン控除も家族が住んでいれば受けられる

- ただし二重生活を考慮した資金計画が必要

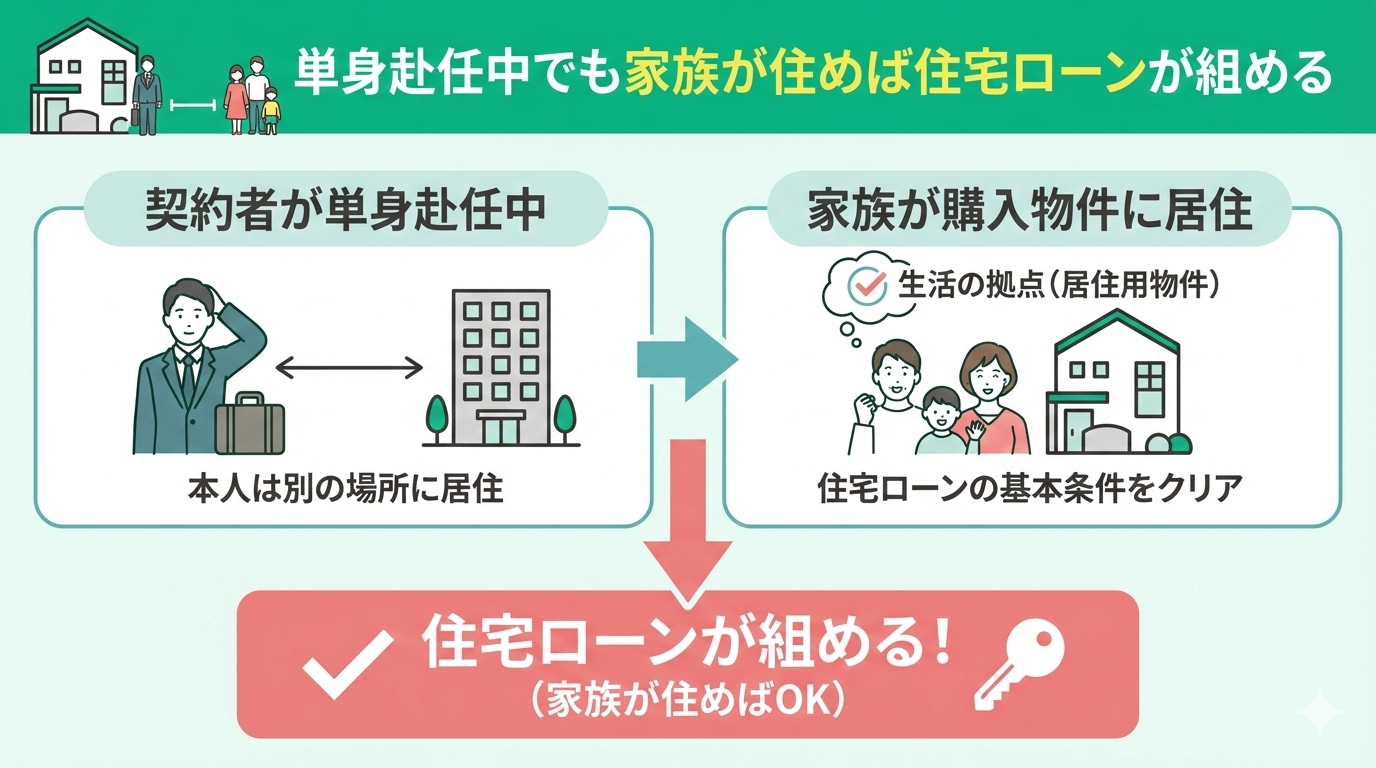

単身赴任中でも家族が住めば住宅ローンが組める

単身赴任だからといって、審査基準が特別厳しくなるわけではありません。

むしろ「マイナスなイメージになりそう」と単身赴任の予定を隠してしまうと後にトラブルへ発展してしまうことも。

契約時には赴任期間の予定や、将来的に自身もその家に戻って住む計画があることを事前に金融機関へ説明しておくと安心です。

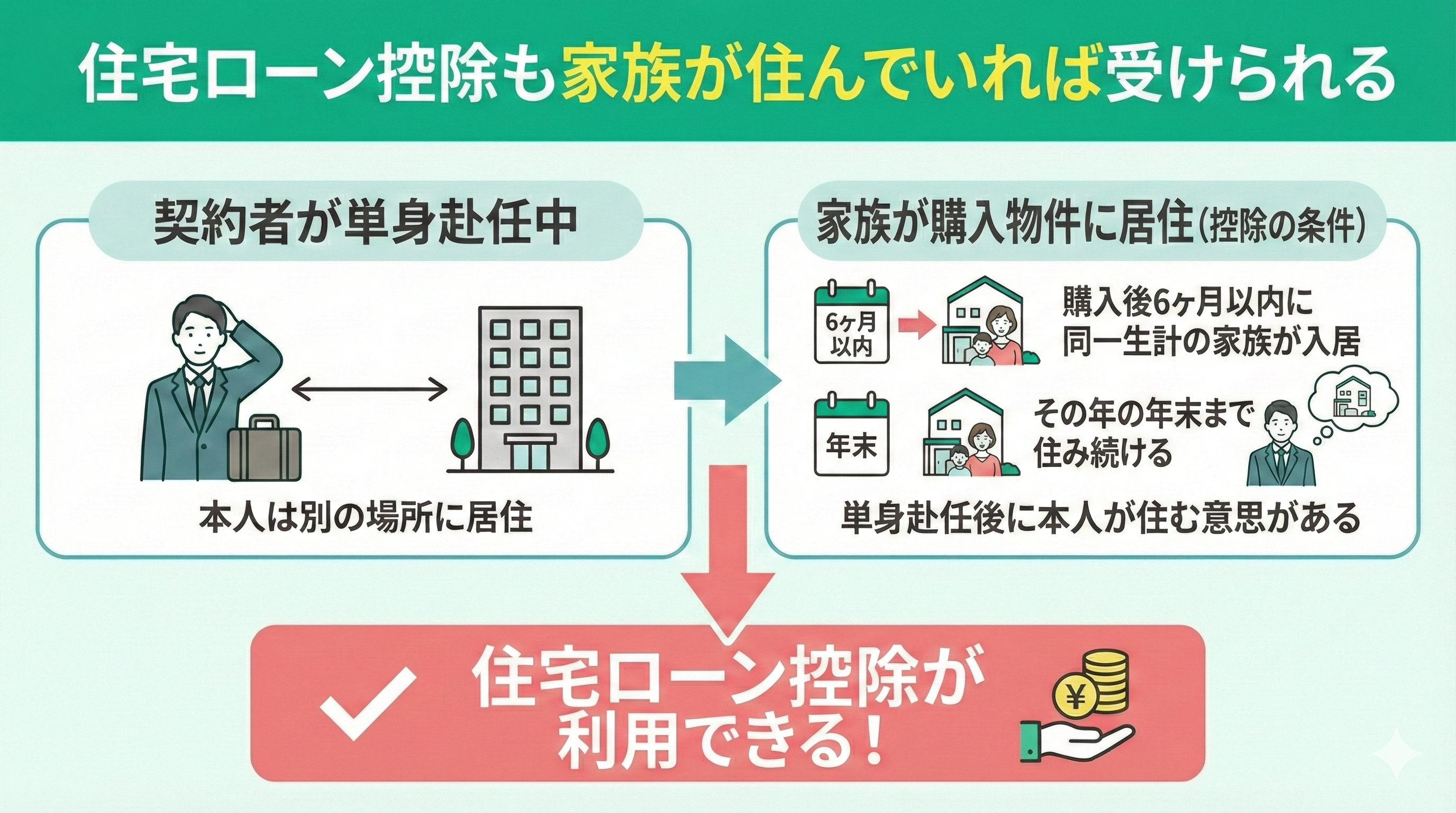

住宅ローン控除も家族が住んでいれば受けられる

単身赴任でローンを組んでも、家族がその家に住んでいれば住宅ローン控除を利用できます。

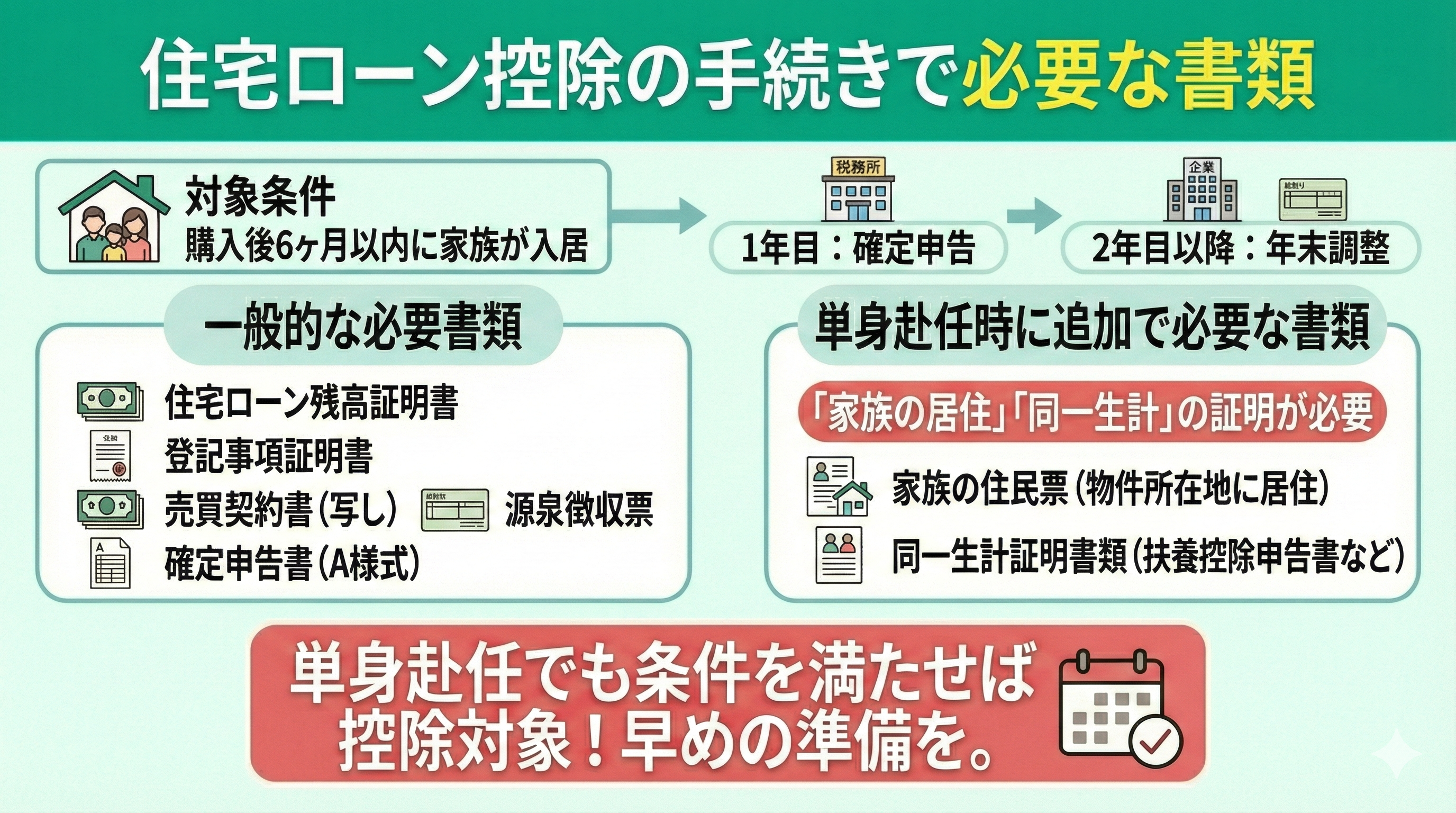

具体的には、住宅を購入してから6カ月以内に同一生計の配偶者や子が入居、その年の年末まで住み続けていれば住宅ローン控除の対象になります。単身赴任が終わったあとに本人が住む意思があることも大切な条件です。

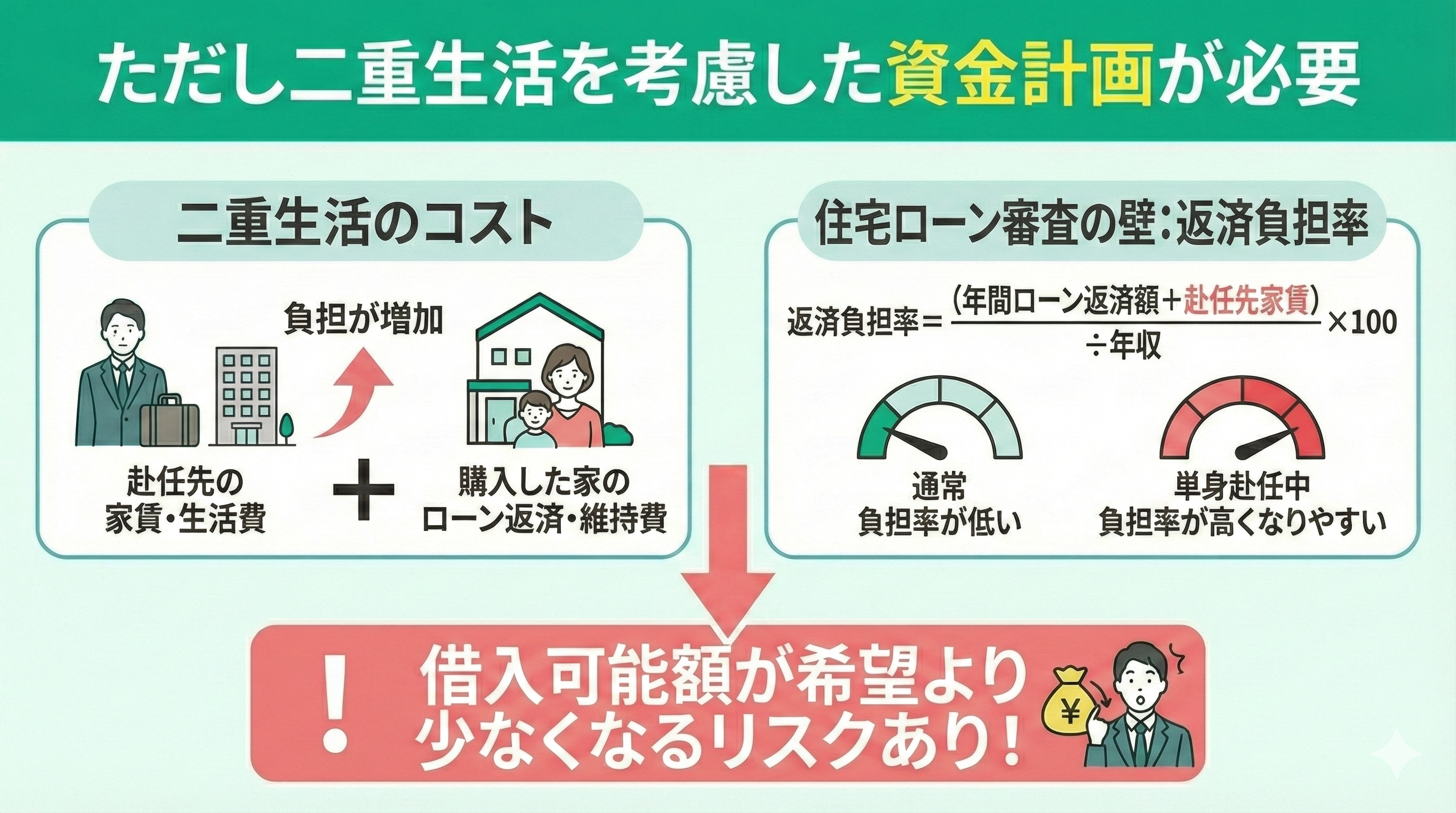

ただし二重生活を考慮した資金計画が必要

単身赴任中でも住宅ローンは組めますが、二重生活を考慮した資金計画が必要となります。

住宅ローン審査では、年収に占める返済額の割合「返済負担率」が重要なポイントです。返済負担率は「年間返済額÷年収×100」で計算されます。

注意したいのは、返済額には赴任先の家賃も含まれるということです。単身赴任でない家庭に比べて負担率が高くなりやすいため、借入可能額が希望より少なくなる可能性があります。

また、単身赴任だと光熱費や食費も二重にかかってくることとなり、家計管理がより複雑になります。無理なく返済と両立していくには、早めの家計改善がカギです。

マネーキャリアのFP相談を活用して、お金のプロと一緒に通信費や保険料などの固定費を見直し、自動的に節約ができる仕組みづくりをしておきましょう。

単身赴任中の住宅ローンのお悩みは無料FP相談で解決しよう

マネーキャリアは、相談の質を担保するため、独自のスコア評価に基づき基準をクリアしたFPのみを選抜しています。

また、安心して相談できる体制として、プロフィールや口コミの共有を実施し、担当者の「見える化」を行っています。個々の専門性やスキルの習熟度を事前に確認できる仕組みを整えることで、ニーズに合うパートナー選びが可能です。

単身赴任中の住宅購入で必要な書類・手続き

単身赴任だからといって、住宅購入や住宅ローン契約で必要な書類が大きく変わるわけではありません。

ただし、住民票や家族の居住証明など、追加で書類提出を求められることもあります。以下で詳しく解説していきます。

- 住宅ローンの契約で必要な書類

- 住宅ローン控除の手続きで必要な書類

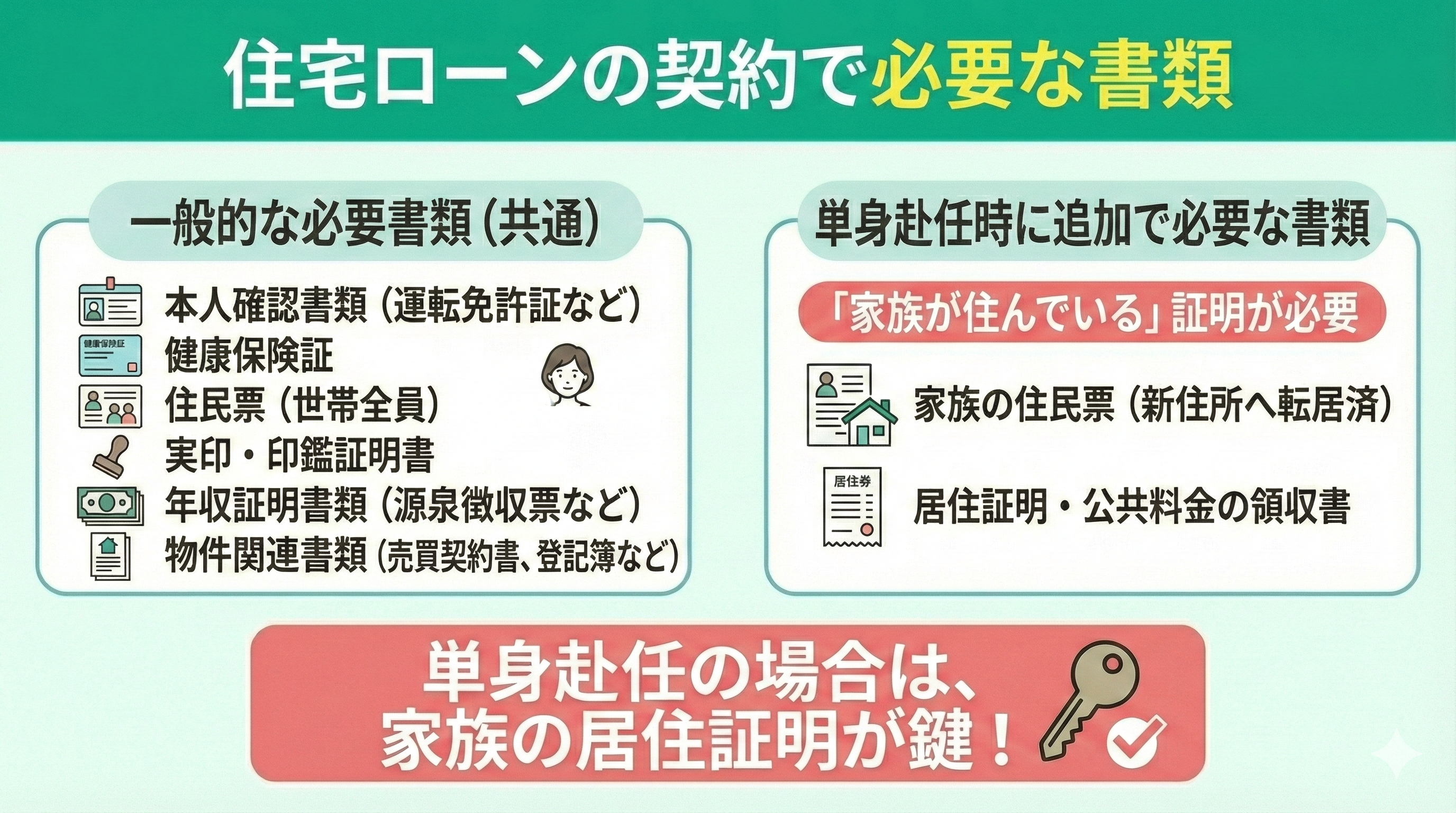

住宅ローンの契約で必要な書類

- 本人確認書類(運転免許証、パスポートなど)

- 健康保険証

- 住民票(世帯全員・続柄記載のもの)

- 実印と印鑑証明書

- 年収を証明する書類(源泉徴収票、確定申告書など)

- 売買契約書、重要事項説明書

- 物件の登記簿謄本や図面

また、単身赴任だと「家族が購入物件に住んでいる」ことを証明するため、以下の書類を追加で求められることがあります。

- 家族の住民票(物件所在地に転居していることを証明)

- 家族の居住証明や公共料金の領収書(実際に住んでいることの確認)

住宅ローン控除の手続きで必要な書類

- 住宅ローン残高証明書

- 登記事項証明書

- 売買契約書(写し)

- 源泉徴収票

- 確定申告書(A様式)

上記の書類に加え、単身赴任だと以下の書類を追加で求められることがあります。

- 家族の住民票(物件所在地に居住している証明)

- 同一生計であることが分かる書類(扶養控除申告書など)

単身赴任でも住宅ローンを組めますが、提出書類が少々複雑です。「自分の場合はどんな書類が必要なのか」金融機関や税務署にしっかりと確認しましょう。

ただし、金融機関や税務署の窓口受付時間は基本的に平日の日中のみの対応です。

「ひとまず話だけ聞いてみたい」「一般的に必要な書類について詳しく聞きたい」という方は、マネーキャリアのFP相談を検討してみましょう。土日祝日やオンラインでも利用できます。

「20時以降に相談したい」「資産運用についても相談したい」などの要望にも柔軟に対応しています。

【実際どうだった?】単身赴任中に住宅購入した人の体験談

単身赴任中に住宅購入した人の体験談を紹介します。

※口コミ調査方法:ランサーズ

※調査期間:2025年8月14日~2025年8月19日

※口コミ内容は回答者の主観的な感想や評価です。

- 住宅購入はどのタイミングで決めましたか?単身赴任との兼ね合いを含めて教えてください

- 住宅ローンの審査で不安に感じたことや、実際に苦労したことがあれば教えてください

- 二重生活による家計への負担はどうでしたか?

- これから単身赴任中に住宅購入を検討している人に伝えたいアドバイスを教えてください

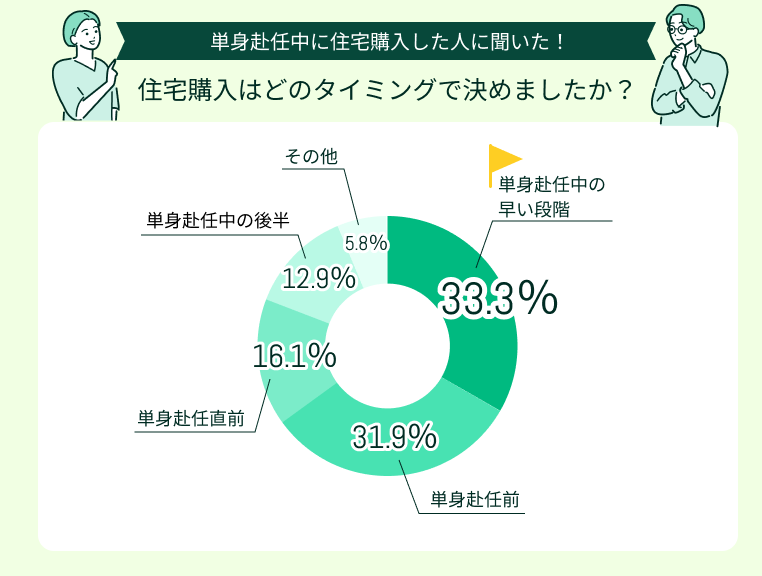

住宅購入はどのタイミングで決めましたか?単身赴任との兼ね合いを含めて教えてください

今回アンケートに回答した方が住宅購入を決めたタイミングで多かったのは「単身赴任中の早い段階」(33.3%)、「単身赴任前」(31.9%)でした。

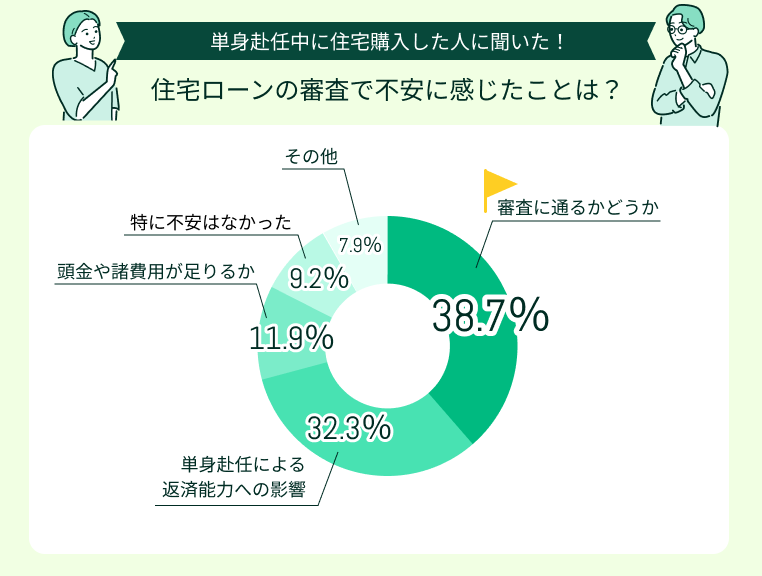

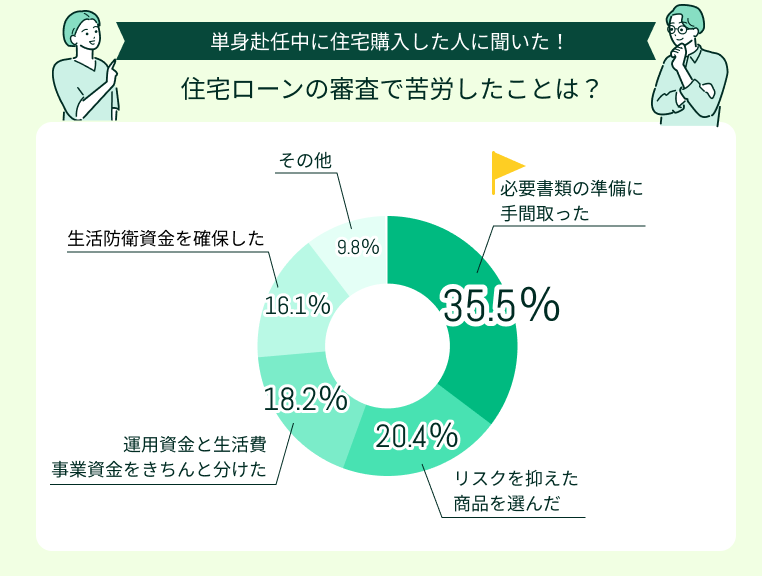

住宅ローンの審査で不安に感じたことや、実際に苦労したことがあれば教えてください

住宅ローンの審査で不安に感じたことで多かったのは「審査に通るかどうか」(38.7%)、二重に家賃・生活費がかかることによって返済負担率が上がるなど「単身赴任による返済能力への影響」(32.3%)でした。

住宅ローンの審査で苦労したことで最も多かったのは「必要書類の準備に手間取った」(35.5%)。

その他「単身赴任による生活費増で返済負担率が上がった」(20.4%)、「特に苦労はなかった」(18.2%)という声も目立ちました。

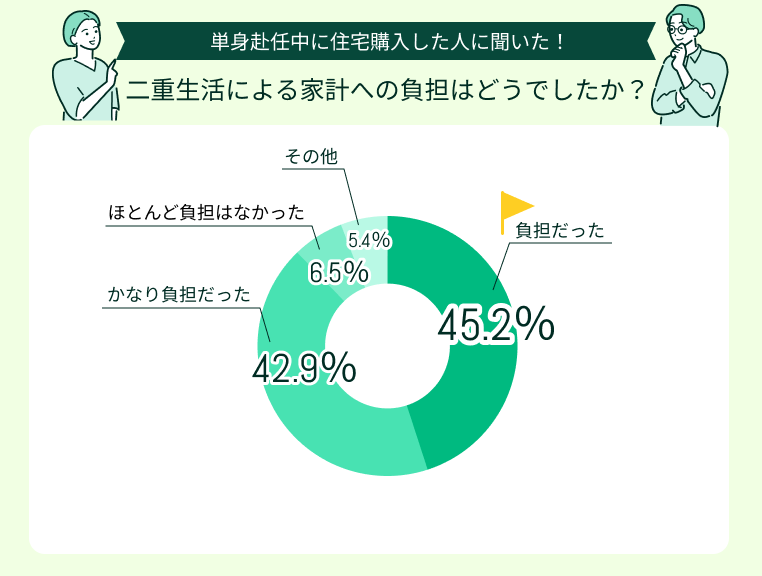

二重生活による家計への負担はどうでしたか?

「二重生活による家計への負担はどうでしたか?」という質問に、「負担だった」と回答したのは45.2%、「かなり負担だった」と回答したのは42.9%でした。

9割近くの方が単身赴任中、二重にかかる家賃や生活費を負担に感じていたということがわかりました。

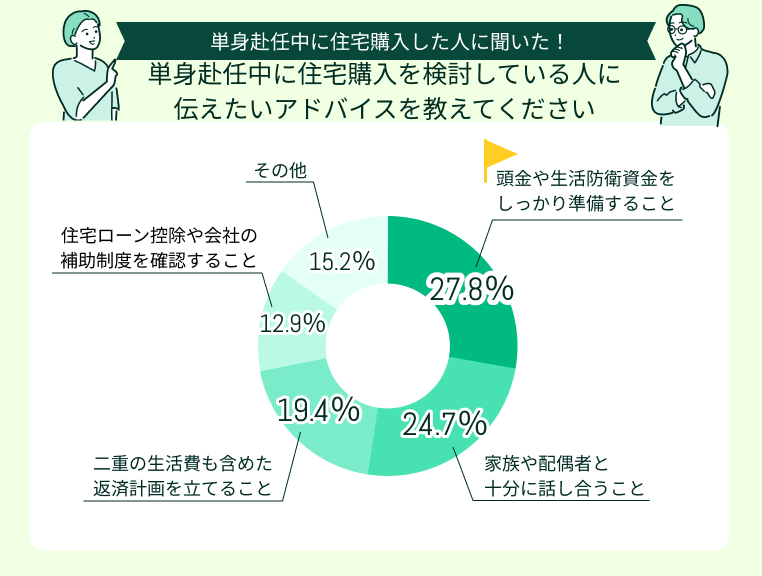

これから単身赴任中に住宅購入を検討している人に伝えたいアドバイスを教えてください

単身赴任中に住宅購入を検討している方に伝えたいアドバイスとして多かったのは「頭金や生活防衛資金をしっかり準備すること」(27.8%)、「家族や配偶者と十分に話し合うこと」(24.7%)でした。

単身赴任中でも住宅ローンを組むことは可能。ですが、今回のアンケートから「単身赴任先の家賃や生活費を支払いながら返済を続けることはかなり負担が大きい」ということがわかりました。

事前にマネーキャリアのFP相談を活用していただき、住宅ローンのプロと一緒に「頭金を増やして返済額を抑える」「家計の見直し・節約をして返済に回す」などの対策をとっておくことをおすすめします。

単身赴任中の住宅ローン・住宅購入についてよくある質問

単身赴任中の住宅ローン・住宅購入についてよくある質問に回答していきます。

- 単身赴任をする本人の住民票はどうすればいいですか?

- ローン契約時の署名や捺印は、必ず本人がやらないとだめですか?

- 頭金はいくら用意すべきですか?

単身赴任をする本人の住民票はどうすればいいですか?

単身赴任による住民票の移動自体は問題ありません。

ただし、住宅ローン・控除は「購入した家が生活の拠点(居住用物件)として使われること」が基本条件であることをお忘れなく!

もし家族が住まなくなる・賃貸として貸し出すことがあるなら、利用中の金融機関に相談をしましょう。

ローン契約時の署名や捺印は、必ず本人がやらないとだめですか?

頭金はいくら用意すべきですか?

大切なのは住宅購入後・単身赴任後のお金の流れをしっかりとシミュレーションすること。

借入額を抑えたいからといって無理に貯金を切り崩して頭金としてしまうと、万が一のことがあった際に対応ができなくなる可能性があります。

マネーキャリアのFP相談を活用して、住宅ローン・ライフプランに精通したプロと一緒にお金の流れを見える化、最適な頭金額を検討するのがおすすめです!

【まとめ】単身赴任中の住宅ローンで困ったら今すぐFPに相談しよう

単身赴任という状況でのマイホーム購入は、家族の生活を守るための大きな決断です。たとえ購入者本人が離れて暮らしていても、家族がその家に住むのであれば、住宅ローンや住宅ローン控除を利用できます。

ただし、住宅ローンの返済に加えて、赴任先での家賃や生活費といった二重の支出が発生する点には注意が必要です。これまで以上に慎重な返済計画の設計が欠かせません。また、手続きの際に住民票や居住証明といった追加書類を求められる場合があることも、あらかじめ覚えておきましょう。

将来を見据えたお金の流れをシミュレーションし、専門家に相談しながら、無理のない計画を進めましょう。

単身赴任が決まり、住宅ローンの契約やこれからの返済に不安を感じている方は、マネーキャリアのFPへご相談ください。

同社には、住宅ローン診断士とFP資格をあわせ持つ専門家が多数在籍しています。プロの視点から、利用者それぞれの状況に寄り添った最適なアドバイスが可能です。

これまでの相談申込件数は10万件を超え、満足度も98.6%と高い評価を得ています。初めての相談で窓口選びに迷っている方は、ぜひ一度マネーキャリアを試してみてください。