住宅ローンの金利プランをどう選ぶべきかは、多くの方が悩むポイントです。1人で抱え込まず、ぜひマネーキャリアのFPにご相談ください。

マネーキャリアには、住宅ローン診断士とFP資格を併せ持つプランナーが多数在籍しています。累計相談申込は10万件を突破し、満足度は業界最高水準の98.6%と、これまで多くの方の住宅ローンに関する不安や疑問に寄り添ってきました。

土日祝日も対応しており、オンライン相談も可能です。お仕事や家事・育児の合間など、スキマ時間を活用して気軽にご利用ください。

監修者ファイナンシャルプランナー

この記事の目次

- 10年固定の住宅ローンで後悔するケースとは?

- ① 10年後の金利が大幅に上昇した

- ② 借り換えのタイミングを逃した

- ③ 計画的な繰り上げ返済ができなかった

- 10年固定の住宅ローンで後悔しないために!無料FP相談を活用しよう

- 【実際どうだった?】10年固定の住宅ローンについての体験談

- 10年固定を選んだ理由は何でしたか?

- 10年固定を選んでよかったですか?それとも後悔していますか?

- 上記の理由を具体的に教えてください

- 固定期間終了後の住宅ローンはどのように対処しましたか?

- これから10年固定を検討する人に伝えたいアドバイスを教えてください

- 10年固定の住宅ローンで後悔しないためにできること

- 金利上昇に備えた資金計画を立てておく

- 固定期間中に繰り上げ返済を計画的に行う

- 固定期間終了後の選択肢を比較検討しておく

- 【まとめ】10年固定ローンで後悔しないために賢い資金計画を立てよう

10年固定の住宅ローンで後悔するケースとは?

「10年固定の住宅ローンを検討中」「後悔したくない」「本当に10年固定でいいのか不安…」という方へ向けて、10年固定の住宅ローンで後悔する具体的なケースを紹介します。

- 10年後の金利が大幅に上昇した

- 借り換えのタイミングを逃した

- 計画的な繰り上げ返済ができなかった

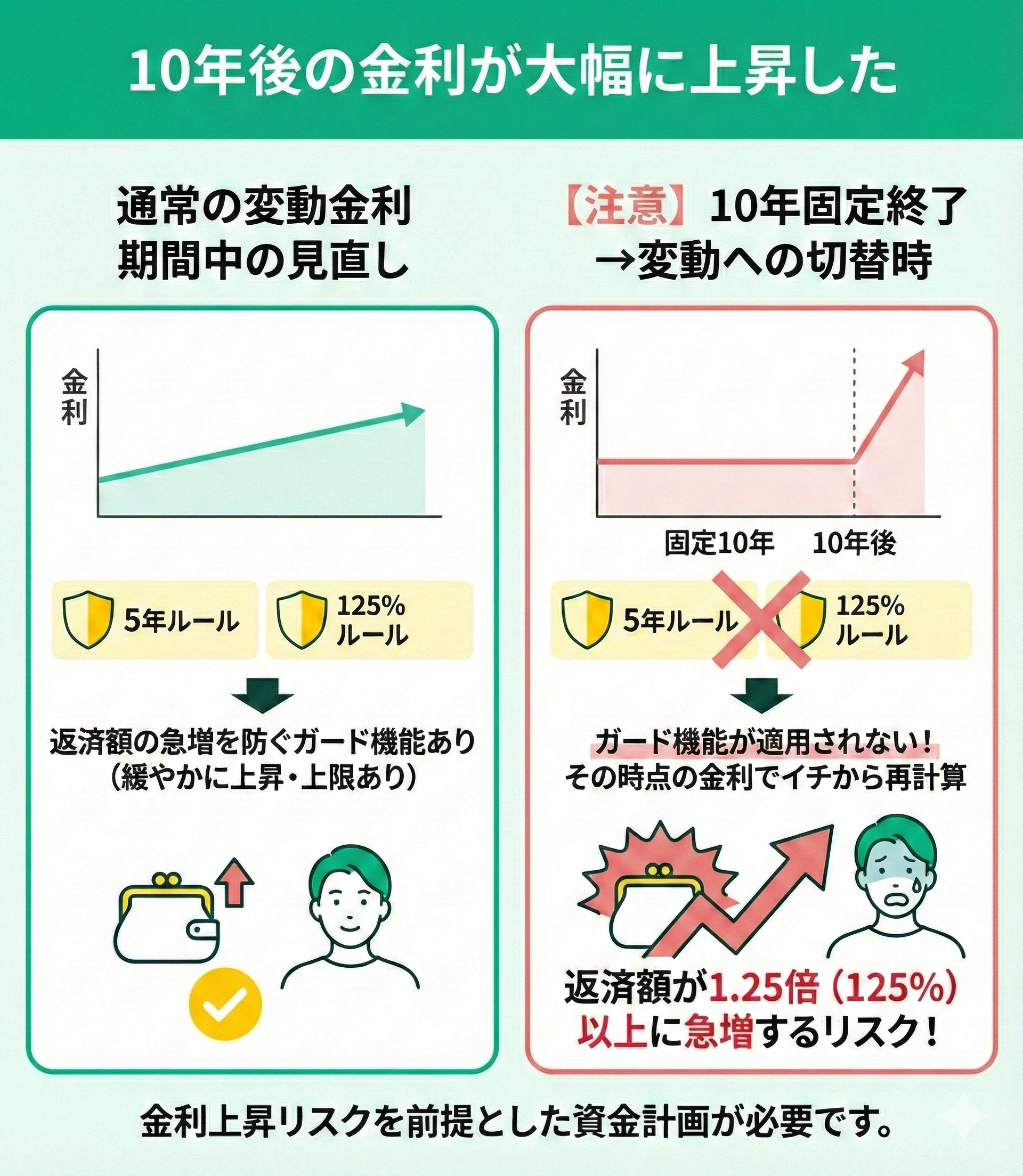

① 10年後の金利が大幅に上昇した

変動金利には、住宅ローンの返済額の急上昇を防ぐための「5年ルール」「125%ルール」があります。金利が急上昇することがあっても、5年間は毎月の返済額が上がらない・6年目以降も返済額が上がるのは125%までとするルールです。

注意点として、固定期間(10年)終了後に変動金利へ切り替わる際、一般的に「5年ルール」や「125%ルール」は適用されません。

多くの金融機関において、これらは「変動金利期間中」の金利見直しに対するルールであり、固定期間から変動金利へ移行するタイミングでは、その時点の残高と金利で返済額がイチから再計算されます。

そのため、金利状況によっては返済額が1.25倍(125%)以上に跳ね上がるリスクがあることを前提に計画を立てる必要があるのです。

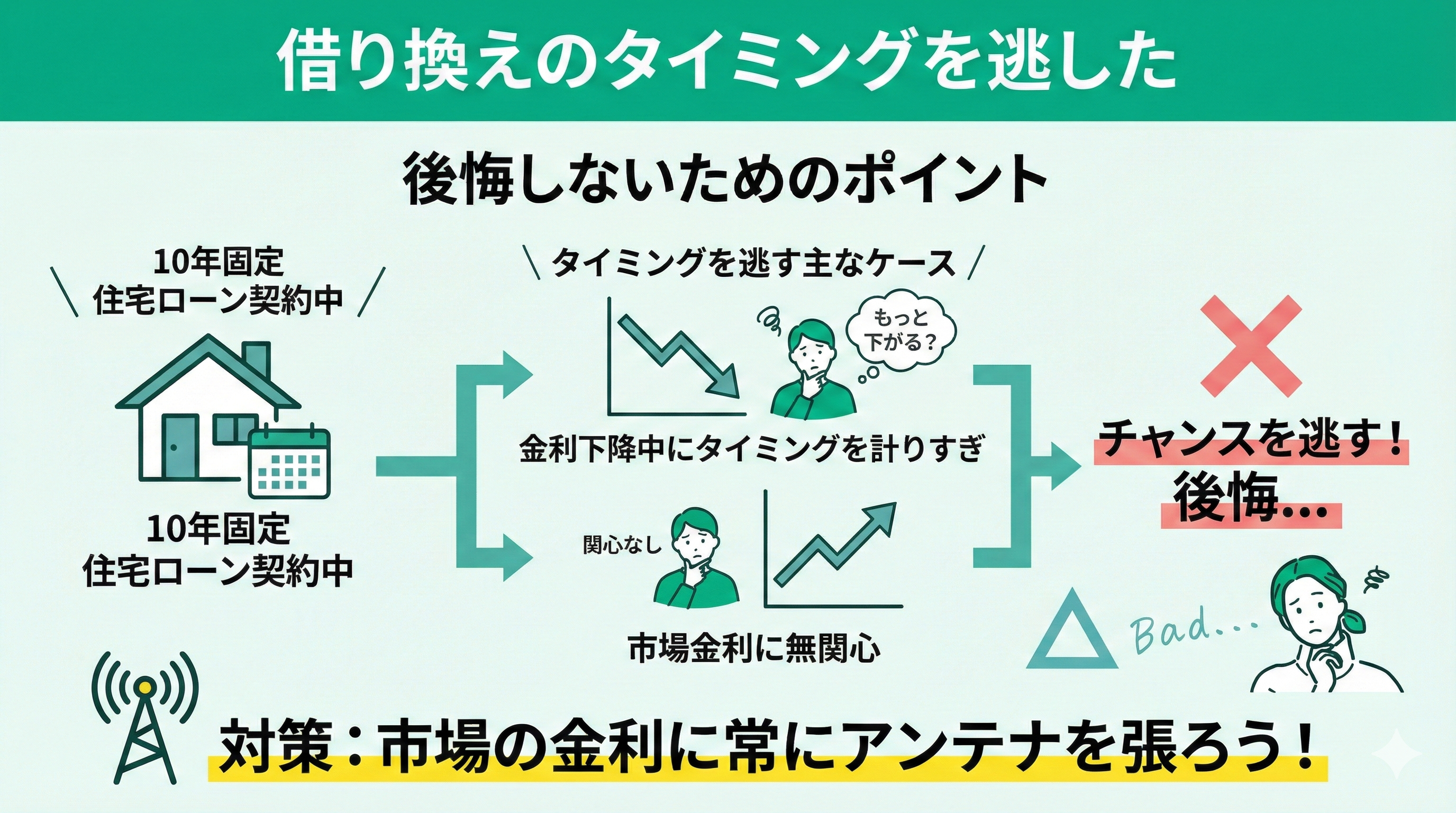

② 借り換えのタイミングを逃した

10年固定の住宅ローンを契約、借り換えのタイミングを逃してしまうと、後悔が残ることも。

具体的には、金利が下降傾向でも「もっと下がるのではないか」とタイミングを計りすぎたケース、市場の金利に注目しておらずチャンスを逃してしまうケースが挙げられます。

10年固定の住宅ローンを契約するなら、借り換えの予定があっても・なくても、市場の金利にはアンテナを張っておくといいでしょう。

「仕事で忙しくてそこまで気にしていられないよ…」という方は、半年に1回、ないし1年に1回程度、マネーキャリアのFP相談で「住宅ローンの定期診断」を行うのがおすすめ!

住宅ローンに精通したプロに定期的に相談することで、借り換えのタイミングを逃しにくくなりますよ。

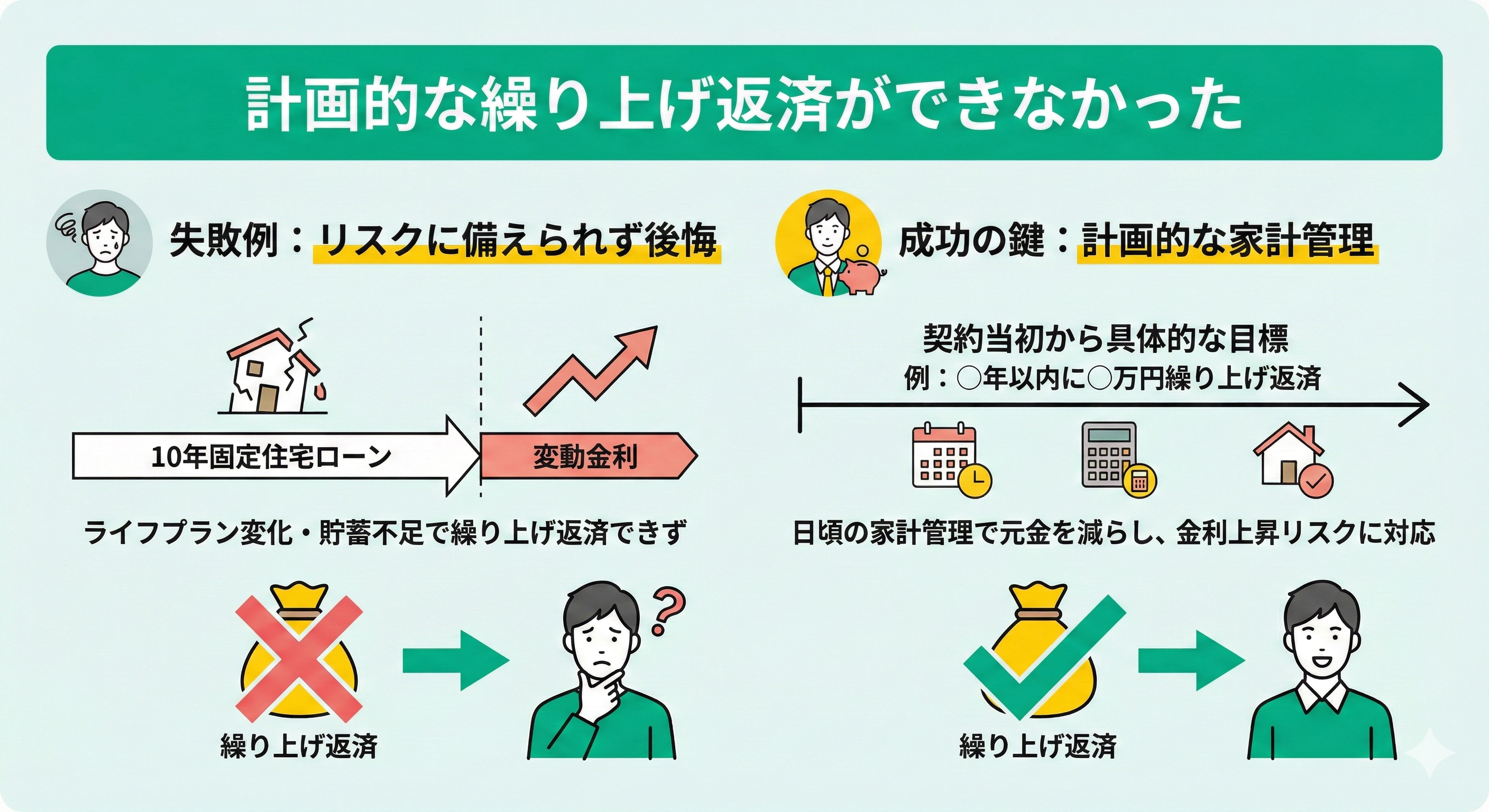

③ 計画的な繰り上げ返済ができなかった

10年固定の住宅ローンを契約し、計画的な繰り上げ返済ができなかったと後悔する方も。

返済が長期にわたる住宅ローン。返済中にライフプラン・収入の変化、子どもの進学などで思うように貯蓄ができず、繰り上げ返済ができなかったという方も珍しくありません。

10年間は金利固定・その後変動金利に切り替わる住宅ローンを契約するなら、金利上昇リスクに備えて、繰り上げ返済で元金を減らすことが重要です。

契約当初から「⚪︎年以内に⚪︎万円繰り上げ返済する」など具体的な目標をたて、日頃から家計管理をしていくのがおすすめ。

さらに、無料のFP相談を活用して繰り上げ返済をすると利息総額がいくら減るのかシミュレーションしてみるとモチベーションがアップしますよ!ぜひご利用ください。

10年固定の住宅ローンで後悔しないために!無料FP相談を活用しよう

10年固定の住宅ローンは、一定期間返済額が変わらない安心感がある一方、固定期間終了後の金利上昇というリスクも見逃せません。

契約後は、家計を意識した繰り上げ返済や金利動向のチェック、借り換えの検討など、計画的な対応が重要です。自分の家庭に合う選択かどうか、冷静に見極める必要があります。

10年固定が向いているかは、収入の安定性や今後のライフイベントによって異なります。固定期間後まで見据えた返済計画を立てておくことが、後悔しない住宅ローン選びのポイントです。

【迷う場合はFPへの相談がおすすめ】

マネーキャリアでは、住宅ローンに詳しいFPが家計全体を踏まえて整理し、無理のないプラン作成をサポートしています。

マネーキャリアの強み

- 住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属

- 相談満足度は業界高水準の98.6%

- FP資格取得率100%

- 予約・日程調整はLINEで完結

- オンラインか訪問か、都合のいい相談形式を選べる

- 何度でも無料で相談できる

【実際どうだった?】10年固定の住宅ローンについての体験談

実際に10年固定の住宅ローンを契約した方の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月14日~2025年8月19日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 10年固定を選んだ理由は何でしたか?

- 10年固定を選んでよかったですか?それとも後悔していますか?

- 上記の理由を具体的に教えてください

- 固定期間終了後の住宅ローンはどのように対処しましたか?

- これから10年固定を検討する人に伝えたいアドバイスを教えてください

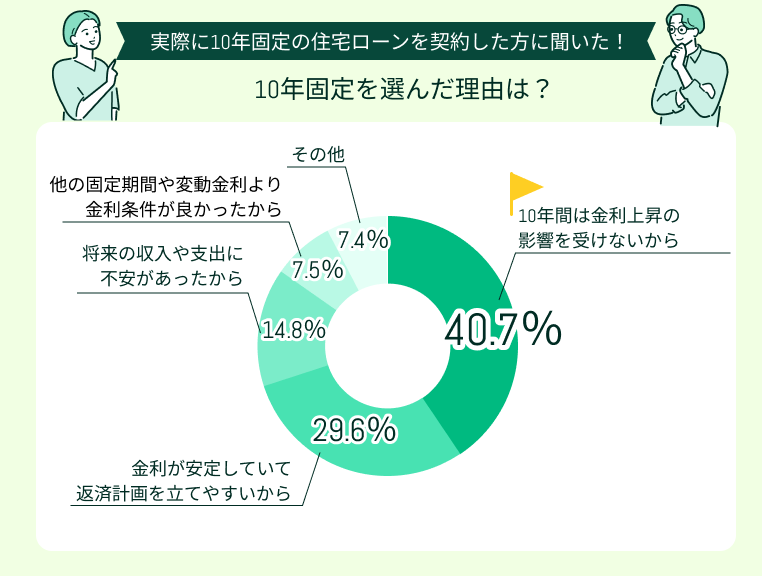

10年固定を選んだ理由は何でしたか?

10年固定を選んだ理由として最も多かったのは「10年間は金利上昇の影響を受けないから」(40.7%)。

その他「金利が安定していて返済計画を立てやすいから」(29.6%)、「将来の収入や支出の見通しに不安があったから」(14.8%)という声も目立ちました。

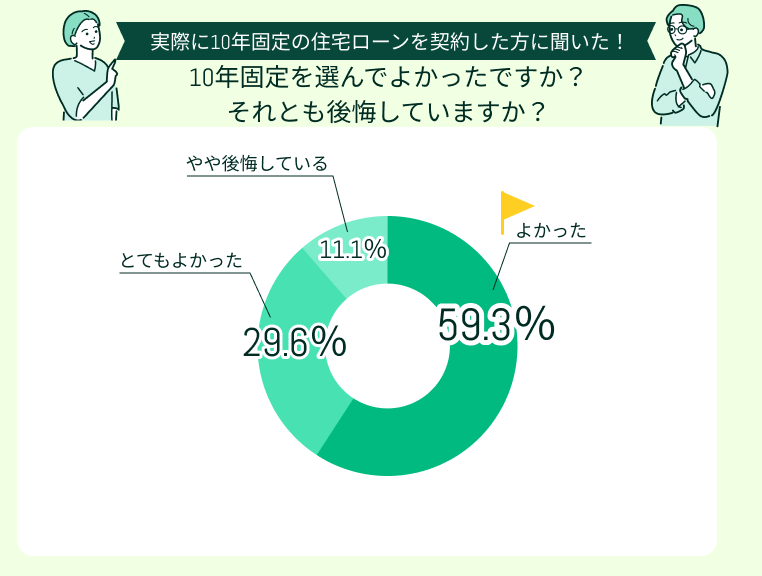

10年固定を選んでよかったですか?それとも後悔していますか?

10年固定を選んでよかったですか?という質問に対し「よかった」と回答したのは59.3%、「とてもよかった」は29.6%、「やや後悔している」は11.1%でした。

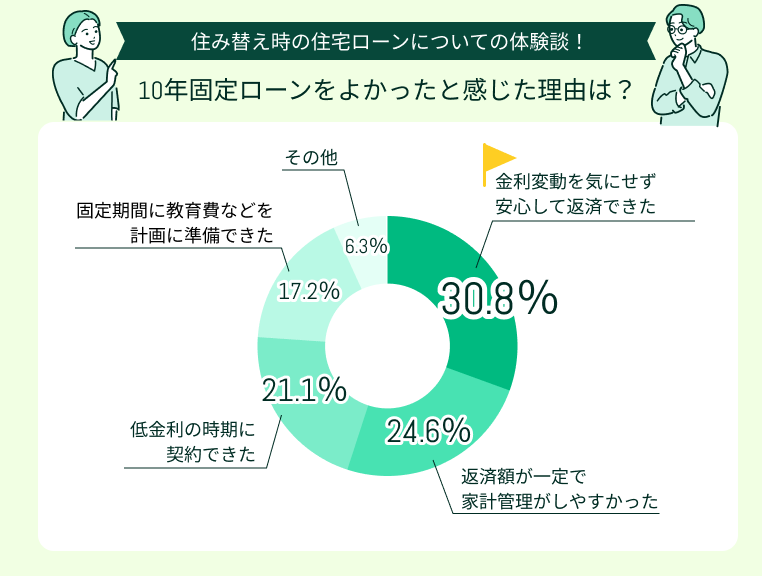

上記の理由を具体的に教えてください

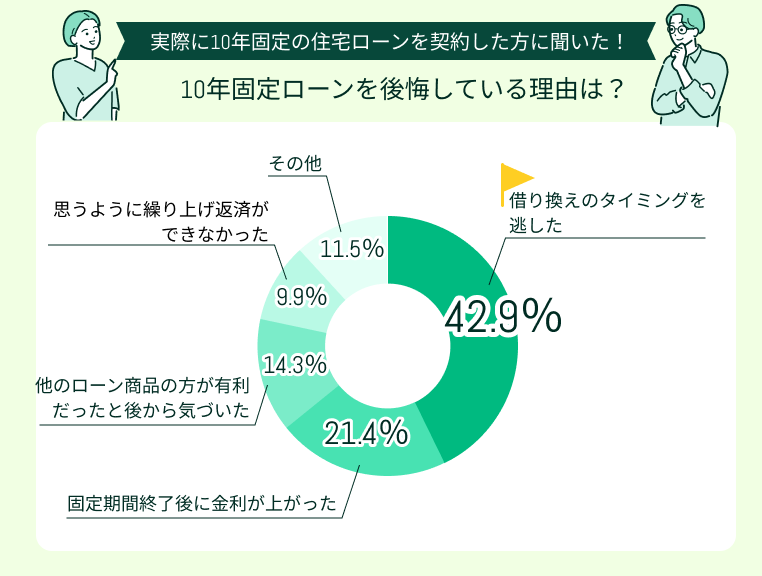

10年固定ローンを選んでよかったと感じた理由で多かったのは「金利変動を気にせず安心して返済できた」(30.8%)、「返済額が一定で家計管理がしやすかった」(24.6%)でした。

10年固定ローンを選んで後悔している理由で最も多かったのは「借り換えのタイミングを逃した」(42.9%)でした。

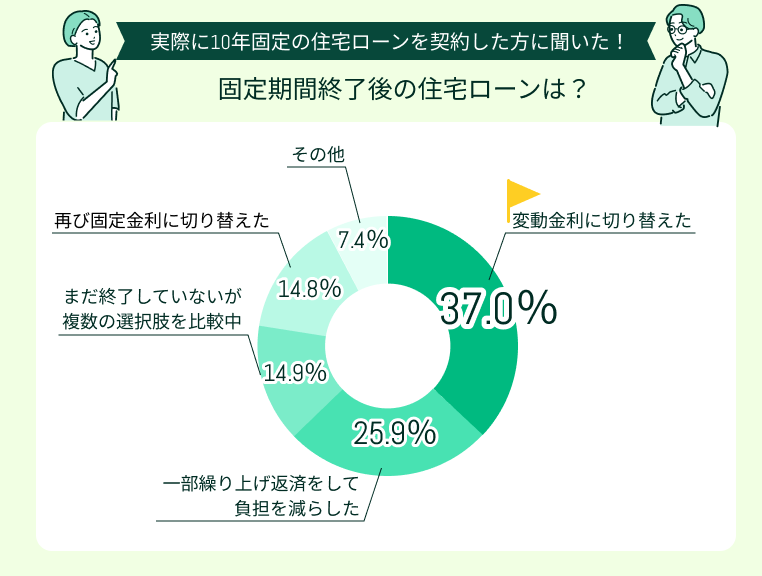

固定期間終了後の住宅ローンはどのように対処しましたか?

固定期間終了後の住宅ローンは「変動金利に切り替えた」という方が37.0%、「一部繰り上げ返済をして負担を減らした」という方が25.9%でした。

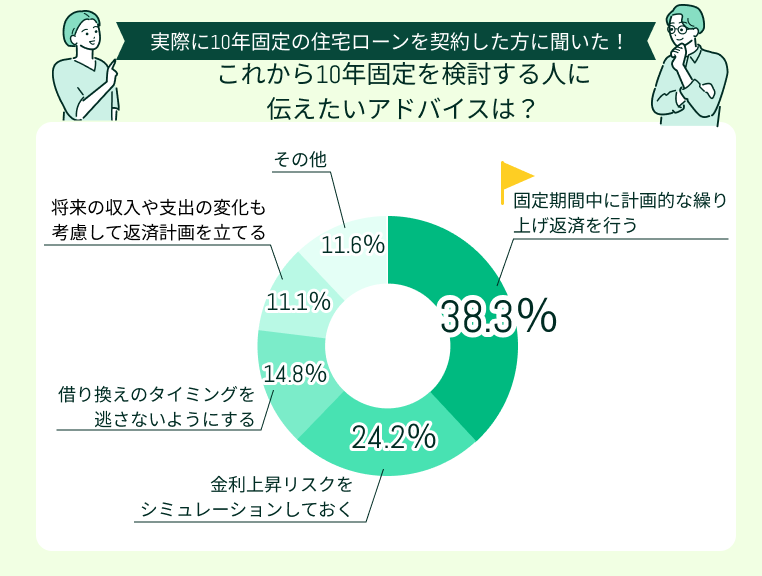

これから10年固定を検討する人に伝えたいアドバイスを教えてください

これから10年固定を検討する人に伝えたいアドバイスとして多かったのは「固定期間中に計画的な繰り上げ返済を行う」(38.3%)、「金利上昇リスクをシミュレーションしておく」(24.2%)でした。

10年固定の住宅ローンで後悔している理由として「借り換えのタイミングを逃した」「固定期間終了後に金利が上昇した」という声が目立ちました。

対策としては「日頃から金利の動向をチェックしておく」「繰り上げ返済できるように早めに家計改善をする」ことが挙げられますが、仕事に家事に忙しくされている方にとってはなかなかに負担…。

そこでご活用いただきたいのがマネーキャリアのFP相談!活用すれば、住宅ローンに精通したプロと一緒に自分の家庭にベストな住宅ローンプランを立てられますよ!ぜひご利用ください。

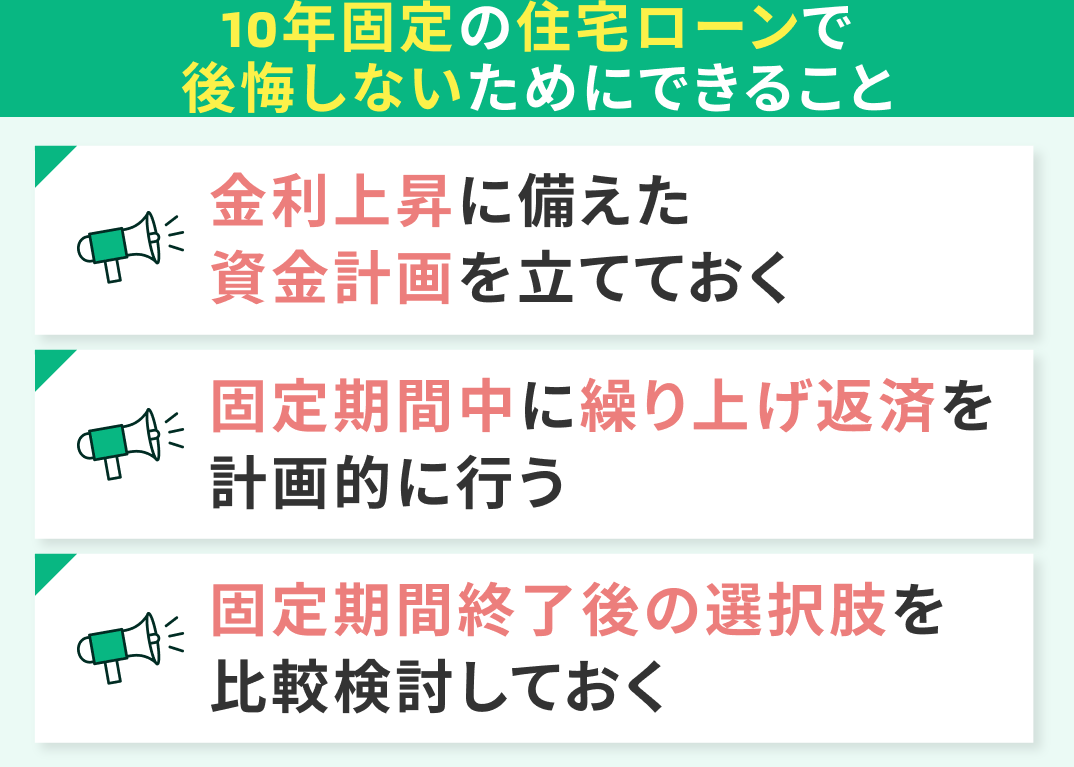

10年固定の住宅ローンで後悔しないためにできること

10年固定の住宅ローンは、「しばらく金利が固定される安心感」がある反面「10年後の金利上昇リスク」も。

ここでは、10年固定の住宅ローンで後悔しないためにできることを紹介します。

- 金利上昇に備えた資金計画を立てておく

- 固定期間中に繰り上げ返済を計画的に行う

- 固定期間終了後の選択肢を比較検討しておく

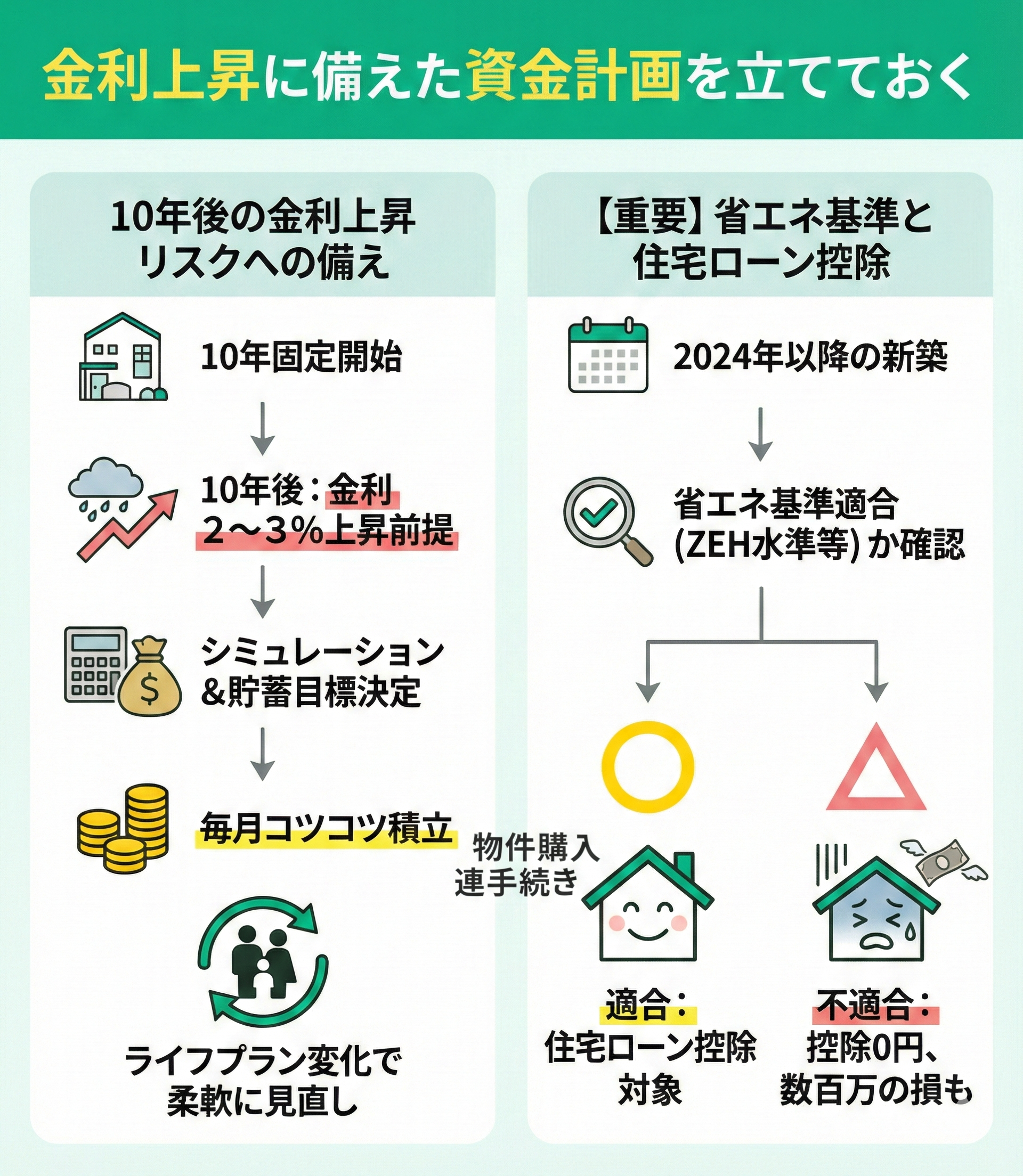

金利上昇に備えた資金計画を立てておく

10年の金利固定期間終了後、金利が2〜3%上昇する前提でシミュレーションをしておき、対応できるだけの貯蓄目標額を決定。それに向けて毎月積立をしていくのがおすすめです。

この貯蓄目標は「一度決めたら終わり」というものではありません。 家族構成・ライフプランの変化に応じて柔軟に見直すようにしましょう。

2024年以降(2025年・2026年含む)、新築住宅で住宅ローン控除を受けるには「省エネ基準への適合」が必須となっています。

「10年固定」などの金利タイプ選びだけでなく、購入する物件が「省エネ基準適合住宅」や「ZEH水準省エネ住宅」の認定を受けているか確認しましょう。

基準を満たさない場合、住宅ローン控除が0円となり、数百万円単位で損をする(後悔する)ケースが出てきています。

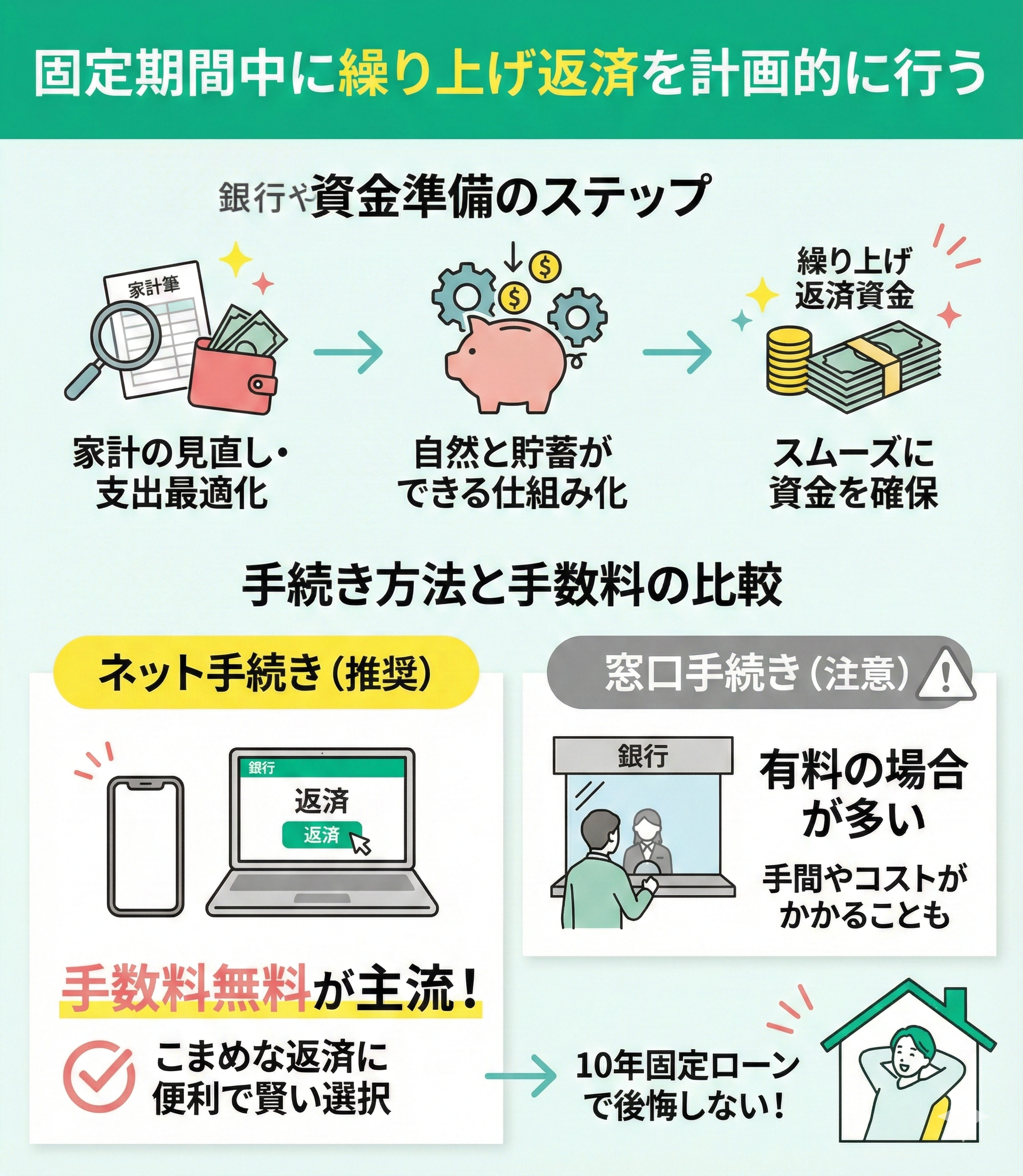

固定期間中に繰り上げ返済を計画的に行う

繰り上げ返済手数料は金融機関によって異なりますが、最近ではインターネットバンキング経由であれば「手数料無料」とする金融機関が主流です。

窓口での手続きは有料の場合が多いため、こまめに繰り上げ返済をするならネット手続きが使いやすい金融機関を選ぶのが賢い選択です。

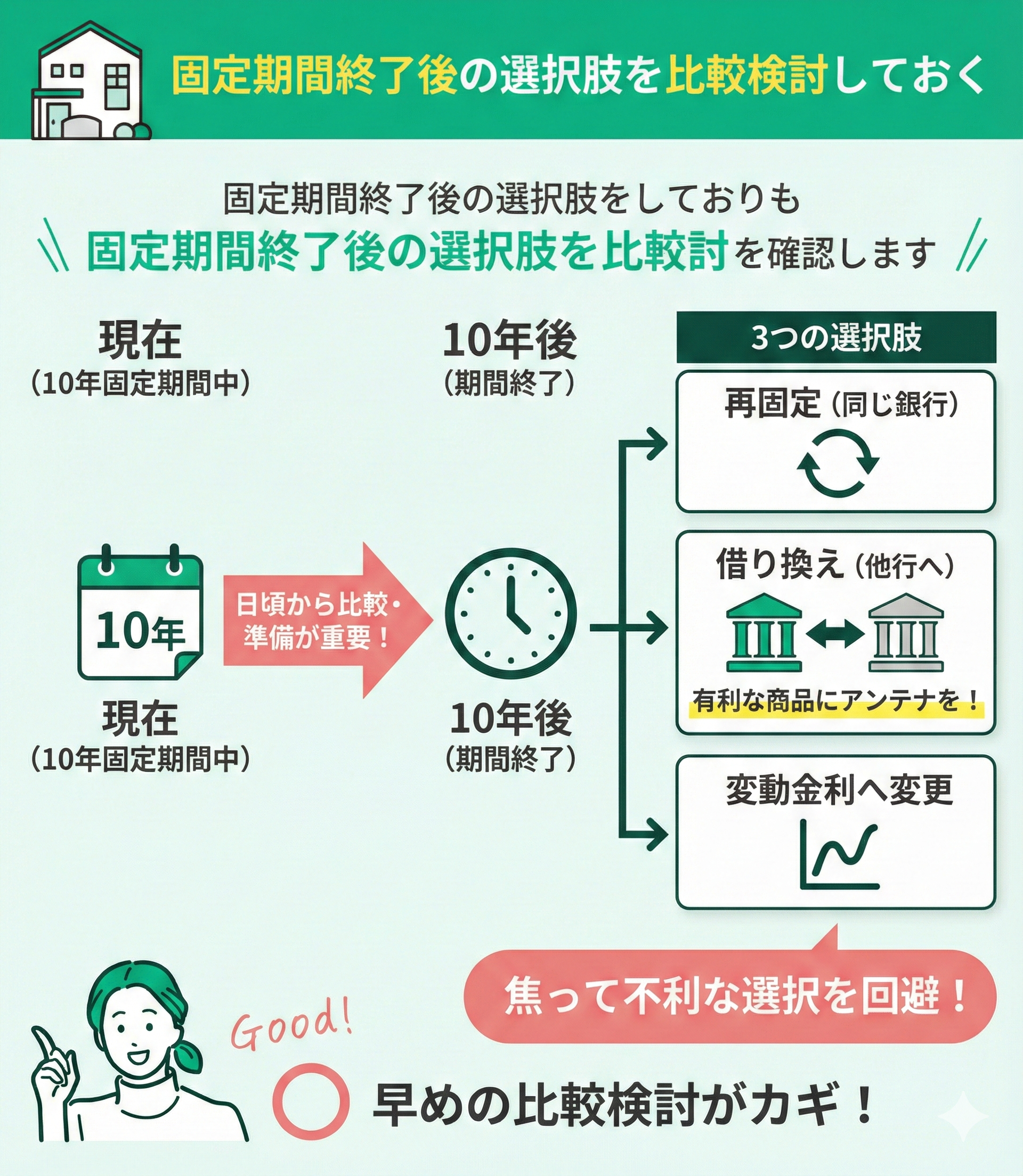

固定期間終了後の選択肢を比較検討しておく

10年固定の住宅ローンで後悔しないため、固定期間終了後の選択肢を比較検討しておきましょう。

10年後の金利タイプが切り替わるタイミングで焦って不利な選択を取らないよう、「再固定・借り換え・変動金利」どれが良いかを、日頃から比較しておきましょう。

併せて、借り換えするのに有利な商品がないか他金融機関の商品にもアンテナを張っておくことが重要です。

「金融商品について調べるのが好き」「普段から市場をチェックしている」という方でもない限り、日頃から金融商品や金利市場の動向について情報収集をするのはなかなかに大変なのではないでしょうか。

そこでおすすめなのが、マネーキャリアのFP相談を活用して「住宅ローンの定期診断」をすること。

金利の動向がどうなっているか、家計で無駄な支出が増えていないかをチェックできます。あわせて返済は順調に進んでいるかも確認すれば、モチベーションも上がるはず!ぜひご利用ください。

【まとめ】10年固定ローンで後悔しないために賢い資金計画を立てよう

本記事では、10年固定の住宅ローンで後悔しやすいポイントや、後悔を避けるための考え方、実際に10年固定を選んだ人の体験談を紹介しました。

10年固定は、一定期間の返済額が安定する点が魅力ですが、固定期間終了後の金利変動リスクを理解しておくことが欠かせません。

将来を見据え、固定期間中の資金計画や満期後の選択肢まで整理しておくことが、納得のいく住宅ローンにつながります。

住宅ローンは長く付き合うものだからこそ「本当にこの選択で大丈夫か」と悩むのは自然なことです。

10年固定を選ぶ場合は、固定期間中の繰り上げ返済や、満期後の選択肢を早めに整理しておくと安心です。

一人で抱え込まず、住宅ローン診断士が在籍するマネーキャリアのFPに相談しながら、無理のない返済計画を一緒に考えていきましょう。