本記事では、20年固定金利の住宅ローンとは・返済額シミュレーション、メリット・デメリットを解説。20年固定金利の住宅ローンをおすすめできる人の特徴や実際に利用した方の体験談を紹介します。

最後まで読めば、20年固定金利の住宅ローンの魅力やリスクがわかり、自分に合っているかどうか、あたりをつけられるようになりますよ!ぜひ参考になさってください。

複雑な住宅ローンのお悩み。マネーキャリアのFPへご相談ください。

累計相談申込件数は100,000突破。住宅ローン診断士とFP資格のダブルライセンスを誇る実力派FPが多数所属しているとあって、満足度は業界最高水準の98.6%!住宅ローンに悩める多くの方にご満足いただいています。

公式WEBサイトで所属FPのプロフィールや口コミを公開しておりますので、ぜひご覧くださいませ。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの「20年固定」とは?返済額の推移をシミュレーション

- 住宅ローン・20年固定のメリット

- 20年間返済額が変わらないため返済計画が立てやすい

- 全期間固定金利よりも当初金利が低い傾向がある

- 住宅ローン・20年固定のデメリット

- 金利が高めに設定されている

- 固定期間終了後の金利上昇リスクがある

- 20年固定の住宅ローンを取り扱う銀行は少ない

- 住宅ローン・20年固定を選ぶか迷ったら、無料FP相談を活用しよう

- 【実際どうだった?】住宅ローン・20年固定を選んだ人の体験談

- 20年固定の住宅ローンを選んだ理由は何でしたか?

- 実際に20年固定を選んで、良かったと感じることは何ですか?

- 逆に、20年固定を選んで後悔したことや大変だったことがあれば教えてください

- 固定期間終了後の住宅ローンはどのように対処しようと考えていますか?

- これから20年固定を検討する人に伝えたいアドバイスを教えてください

- 20年固定の住宅ローンがおすすめの人

- 繰り上げ返済をして早めの完済を目指したい人

- ライフイベントの時期と連動させたい人

- 長期的な安心感を最優先したい人

- 【まとめ】20年固定ローンはライフプランと合わせて検討しよう

住宅ローンの「20年固定」とは?返済額の推移をシミュレーション

住宅ローンの「20年固定」とは、契約後20年間は金利が変わらず、毎月の返済額が一定となる仕組みです。返済額が長期にわたって固定されるため、教育費や老後資金などのライフイベントに合わせた資金計画が立てやすいことが魅力。

一方で、21年目以降は金利が変動するため、その後の金利(返済額)上昇リスクには注意が必要となります。

以下の前提条件で、固定期間終了後の金利上昇がどの程度返済額に影響を与えるのか、シミュレーションしてみましょう。

<前提条件>

- 借入額:3,000万円

- 借入期間:35年

- 繰り上げ返済・ボーナス払い:なし

- 当初(20年)金利:2.73%

- 固定金利終了後の金利:3.5%、5%の2パターンで試算

▼20年固定・住宅ローンの返済額シミュレーション

| 固定金利終了後の金利 | 3.5% | 5% |

|---|---|---|

| 固定期間中 毎月の返済額 | 11万982円 | 11万982円 |

| 固定期間中 年間の返済額 | 133万1,784円 | 133万1,784円 |

| 固定期間終了後 毎月の返済額 | 11万7,075円 | 12万9,507円 |

| 固定期間終了後 年間返済額 | 140万4,900円 | 155万4,084円 |

| 総返済額 | 4770万9,255円 | 4994万7,012円 |

固定期間が終了する21年目以降の金利がたった1.5%違うだけで、毎月の返済額は約1万円、総返済額は約220万円もの差が出ます。

これだけ差があると、ローン返済以外に必要なお金、例えば教育・車・老後資金に大きく影響を及ぼすことに。しかし、固定期間終了後の金利が何%になっているか、未来のことは誰にもわかりません。

20年固定の住宅ローンを組む際は、金利が上昇することを見越した資金計画を立てておくことが重要です。

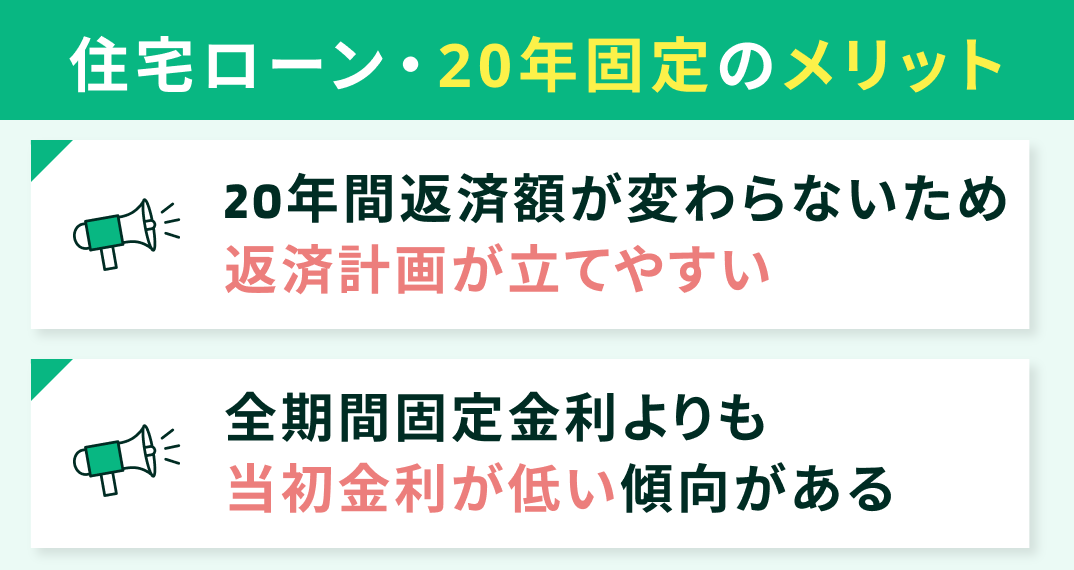

住宅ローン・20年固定のメリット

20年固定金利の住宅ローンを契約するメリットを紹介します。

- 20年間返済額が変わらないため返済計画が立てやすい

- 全期間固定金利よりも当初金利が低い傾向がある

20年間返済額が変わらないため返済計画が立てやすい

毎月の返済額が一定なことで、そういったライフイベントに関する資金準備もしやすくなるうえ、金利上昇を心配せず安心して返済を続けていけます。

全期間固定金利よりも当初金利が低い傾向がある

20年固定金利の住宅ローンは、全期間固定金利よりも当初金利が低い傾向があることも魅力のひとつです。

▼20年固定と全期間(35年)固定の住宅ローンの金利比較

| りそな銀行 | auじぶん銀行 | SBI新生銀行 | |

|---|---|---|---|

| 20年固定 | 3.805% | 2.495% | 2.250% |

| 全期間(35年)固定 | 4.200% | 3.230% | 2.400% |

ただし、20年固定金利の住宅ローンを取り扱っていなかったり、逆に全期間固定金利の方が金利が低い銀行もあります。

ひとつひとつの銀行の金利を調べる・条件などを比較するのはかなり手間がかかるため、無料のFP相談などを活用し各行を効率よく比較・利用銀行候補をある程度絞るのがおすすめです。

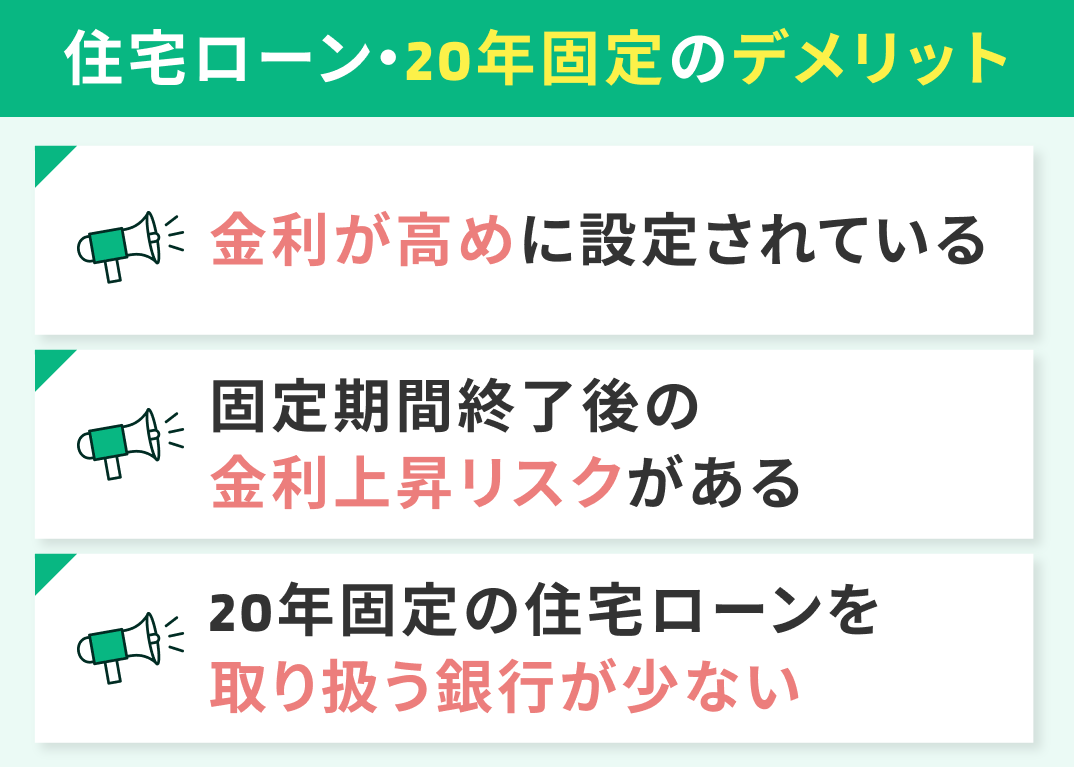

住宅ローン・20年固定のデメリット

20年固定金利の住宅ローンを契約するデメリットを紹介します。

- 金利が高めに設定されている

- 固定期間終了後の金利上昇リスクがある

- 20年固定の住宅ローンを取り扱う銀行は少ない

金利が高めに設定されている

| りそな銀行 | auじぶん銀行 | SBI新生銀行 | |

|---|---|---|---|

| 変動金利 | 0.640% | 0.834% | 0.680% |

| 3年固定 | 1.885% | 1.600% | 1.250% |

| 5年固定 | 2.005% | 1.710% | 1.350% |

| 10年固定 | 2.345% | 1.845% | 1.600% |

| 20年固定 | 3.805% | 2.495% | 2.250% |

固定期間終了後の金利上昇リスクがある

- 固定期間終了前に借り換えを検討する

- 積極的に繰り上げ返済をして元金を減らしておく

- 金利上昇に備えて余裕資金を準備しておく

20年固定の住宅ローンを取り扱う銀行は少ない

- りそな銀行

- 三菱UFJ銀行

- 三井住友銀行

- auじぶん銀行

- SBI新生銀行

- PayPay銀行

10年固定や35年固定に比べると少なく、利用金融機関の選択肢が狭まってしまうことはデメリットだといえます。

借り入れる額が大きく期間も長い住宅ローン。金利がたった数%違うだけで総返済額は数百万円単位で変わってきます。

20年固定金利の住宅ローンを検討する際は、変動・各種短期固定型との金利差はもちろん、それぞれのメリット・デメリットを複合的な視点で比較することが重要です。

住宅ローン・20年固定を選ぶか迷ったら、無料FP相談を活用しよう

20年固定金利の住宅ローンは、返済計画の立てやすさや、しばらく返済額が変わらない安心感が魅力。その一方で「固定期間終了後の金利リスク」や「取り扱い銀行の少なさ」といった注意点も。

変動・各種短期固定型の金利と比較、それぞれのメリット・デメリットをふまえながら検討することが重要ですが、独学で自分のライフプランや家計状況に合ったベストな判断をするのはなかなかに難しいもの。

そこでご活用いただきたいのが、マネーキャリアのFP相談。住宅ローンに精通したプロと一緒に自身の家庭に最適な住宅ローンプランを考えられますよ!ぜひご利用ください。

✔︎ 住宅ローン診断士とFP資格のダブルライセンスを誇るプランナーが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ 予約・日程調整はLINEで完結

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

「自分の家庭には20年固定金利が合っているのか」「どの金融機関を利用しようか…」お悩みの方にうってつけなのがマネーキャリアのFP相談です!

相談対応するのは独自のスコアロジックで高評価を獲得したFPのみ。「説明がわかりにくい」「話しにくい雰囲気だった」など評判の悪いFPは業務から外しています。

また、特定の金融機関に所属しないFPに相談できるため、各行を公平に比較・中立的なアドバイスを受けることができます。

「20時以降に相談したい」「女性・子育て経験のあるFPがいい」などのご要望にも柔軟に対応いたしますので、何なりとお申し付けください。

>>まずはマネーキャリアの口コミを見てみる

【実際どうだった?】住宅ローン・20年固定を選んだ人の体験談

実際に20年固定金利の住宅ローンを利用した方の体験談を紹介します。

- 20年固定の住宅ローンを選んだ理由は何でしたか?

- 実際に20年固定を選んで、良かったと感じることは何ですか?

- 逆に、20年固定を選んで後悔したことや大変だったことがあれば教えてください

- 固定期間終了後の住宅ローンはどのように対処しようと考えていますか?

- これから20年固定を検討する人に伝えたいアドバイスを教えてください

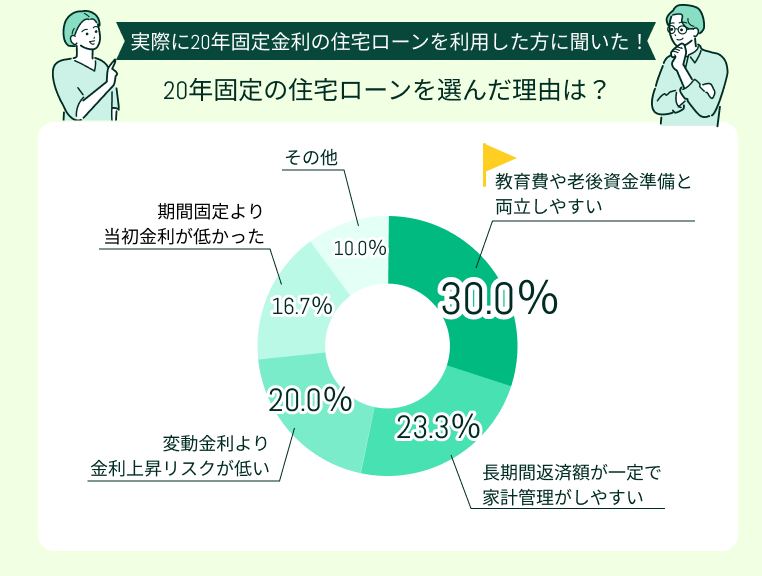

20年固定の住宅ローンを選んだ理由は何でしたか?

20年固定金利の住宅ローンを選んだ理由で多かったのは「教育費や老後資金準備と両立しやすい」(30.0%)、「長期間返済額が一定で家計管理がしやすい」(23.3%)でした。

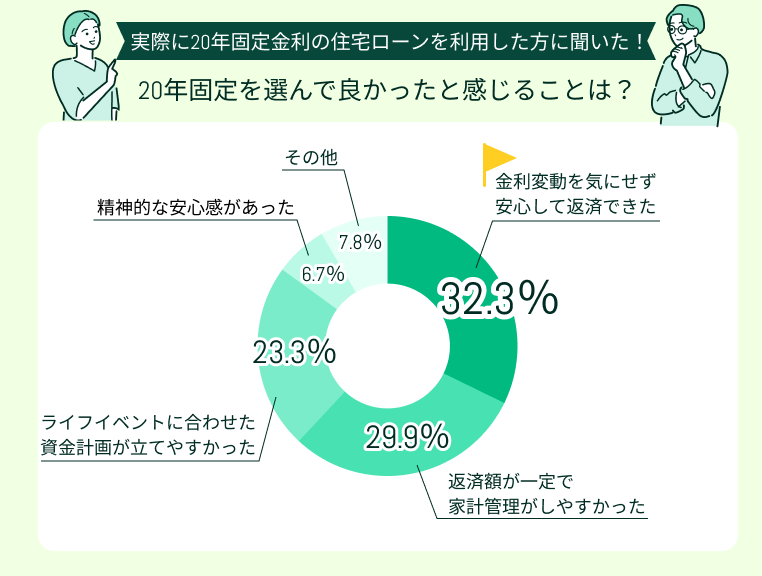

実際に20年固定を選んで、良かったと感じることは何ですか?

実際に20年固定金利を選んで良かったと感じることで最も多かったのは「金利変動を気にせず安心して返済できた」(32.3%)。

その他「返済額が一定で家計管理がしやすかった」(29.9%)、「ライフイベントに合わせた資金計画が立てやすかった」(23.3%)という声も目立ちました。

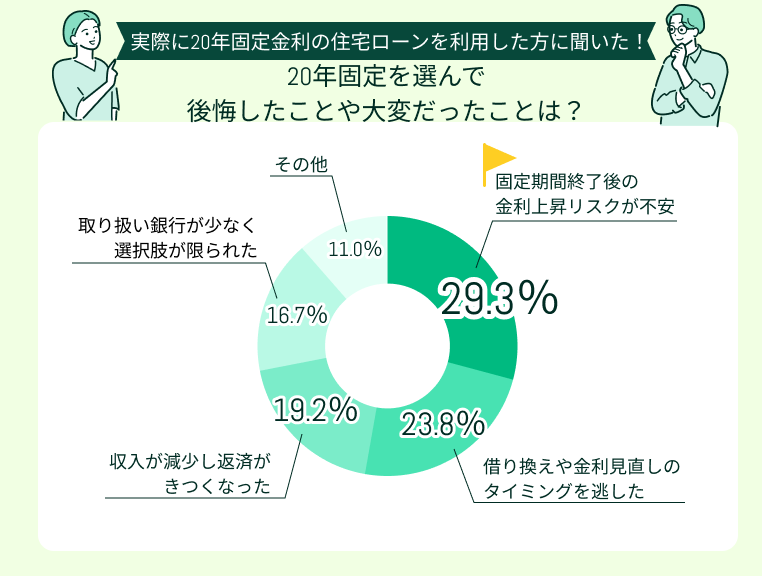

逆に、20年固定を選んで後悔したことや大変だったことがあれば教えてください

20年固定金利を選んで後悔したことや大変だったことで多かったのは「固定期間終了後の金利上昇リスクが不安」(29.3%)、「借り換えや金利見直しのタイミングを逃した」(23.8%)でした。

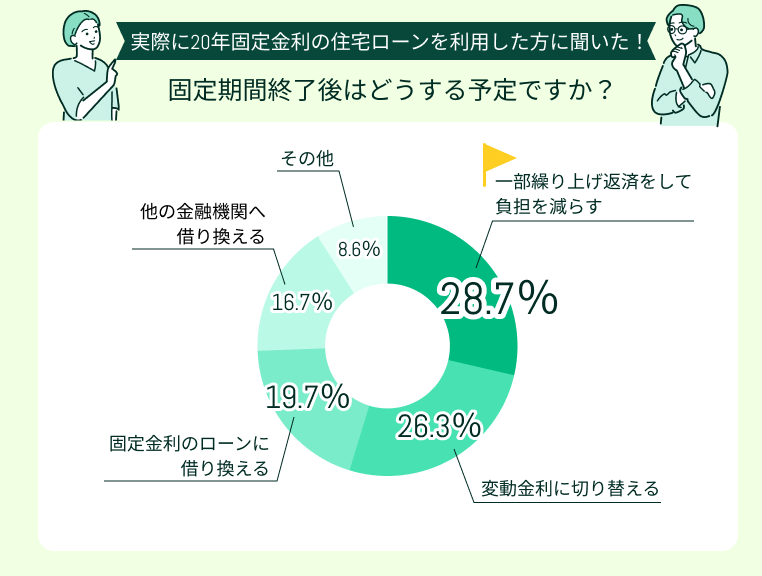

固定期間終了後の住宅ローンはどのように対処しようと考えていますか?

固定期間終了後は「一部繰り上げ返済をして負担を減らす」(28.7%)、「変動金利に切り替える」(26.3%)方が多いようです。

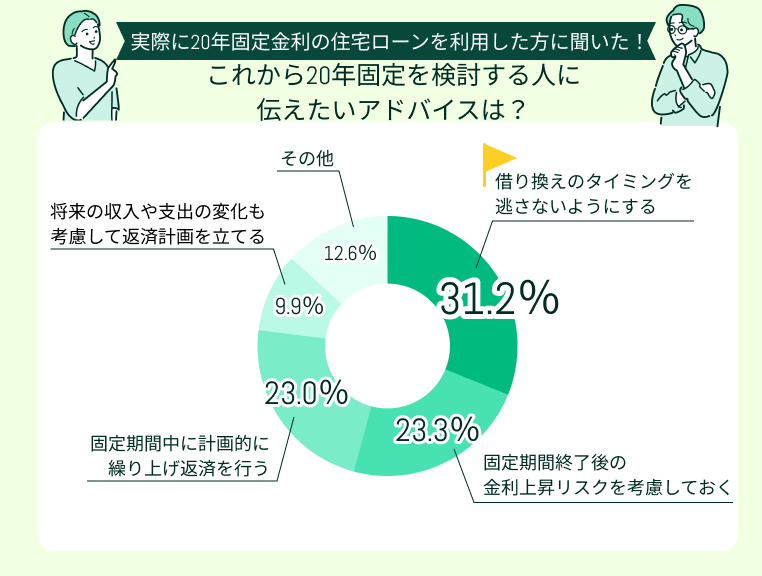

これから20年固定を検討する人に伝えたいアドバイスを教えてください

これから20年固定金利のローンを検討する人に伝えたいアドバイスで最も多かったのは「借り換えのタイミングを逃さないようにする」(31.2%)。

その他「固定期間終了後の金利上昇リスクを考慮しておく」(23.3%)、「固定期間中に計画的に繰り上げ返済を行う」(23.0%)という声も多く上がりました。

20年固定金利のローンは「金利変動を気にしなくていい」「しばらく返済額が変わらない」といったメリットがる一方、「固定期間終了後の金利上昇リスク」があるといったデメリットも。

契約する際は事前に「借り換えのタイミングを逃さないようにする日頃から金利の動向をチェックし」「繰り上げ返済をしておく」などの対策をとっておくことが重要です。

「自分には20年固定金利のローンがあっているか」「今からできる対策は?」「利用する金融機関についても相談したい」という方は、マネーキャリアのFPへご相談を!

特定の金融機関に属さない・3,500人から厳選された実力派FPに相談できるため、自分の家庭にとってベストな住宅ローンプランを立てられます。

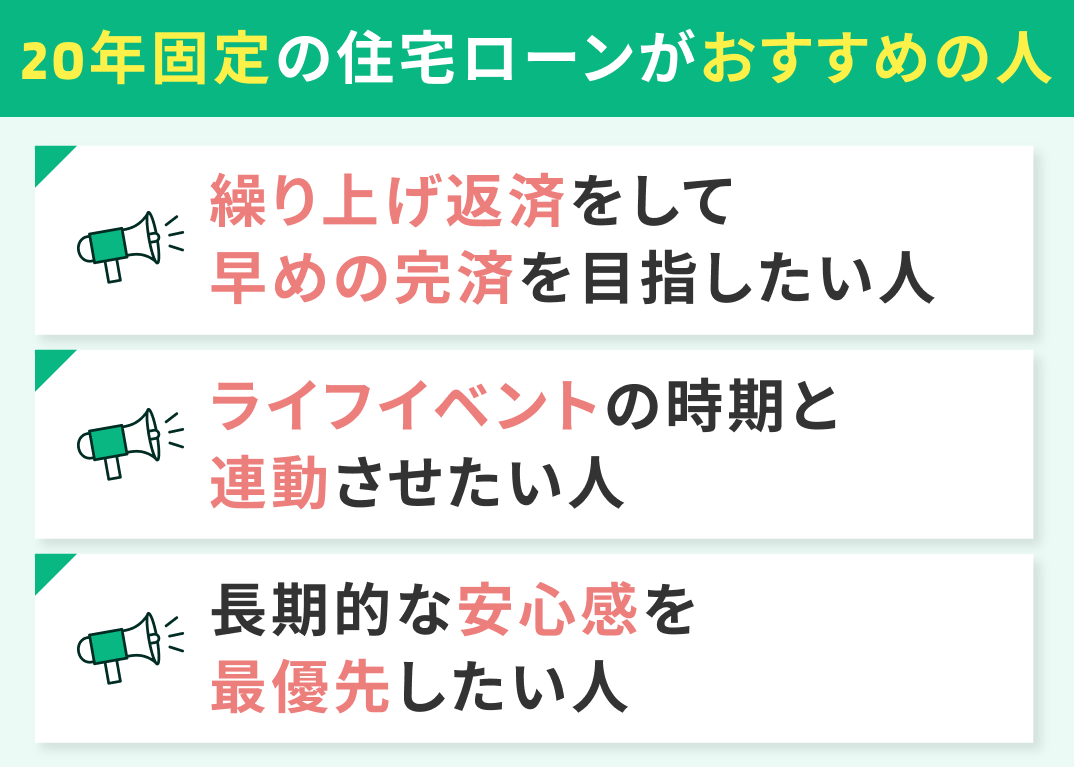

20年固定の住宅ローンがおすすめの人

20年固定金利の住宅ローンをおすすめできる人の特徴を紹介します。

- 繰り上げ返済をして早めの完済を目指したい人

- ライフイベントの時期と連動させたい人

- 長期的な安心感を最優先したい人

繰り上げ返済をして早めの完済を目指したい人

ライフイベントの時期と連動させたい人

長期的な安心感を最優先したい人

「自分に20年固定金利の住宅ローンが合っているのかわからない…」という方は、マネーキャリアのFPへご相談ください。

3,500人から厳選された実力派FPが、各ご家庭の状況をヒアリングし、最適な金利プランや利用する金融機関についてアドバイスを実施。ベストな住宅ローンを検討するサポートをさせていただきます。

土日祝日も、オンラインでもご相談いただけますので、お仕事や家事・育児の合間にぜひご利用ください!

【まとめ】20年固定ローンはライフプランと合わせて検討しよう

本記事では、20年固定金利の住宅ローンとは・返済額シミュレーション、メリット・デメリットを解説。20年固定金利の住宅ローンをおすすめできる人の特徴や実際に利用した方の体験談を紹介しました。

<結論>

20年固定型住宅ローンは、長期にわたり返済額が一定で家計管理がしやすく、教育費や老後資金の準備と両立しやすい点が強みです。

ただし、固定終了後の金利変動リスクや取り扱い銀行が少ないことはデメリット。安定した返済と将来の資金計画を両立させたい人に向いている選択肢といえるでしょう。

20年固定金利の住宅ローンが自分の家庭に合っているのか検討するには、変動・各種短期固定型の金利と比較、それぞれのメリット・デメリットを含めた複合的な視点が必須。

独学で判断するのはなかなかに難しいため、住宅ローンに精通したFPの力を借りるのがおすすめ!

特定の金融機関に属さない・3,500人から厳選された実力派FPに相談できるマネーキャリアを、ぜひご利用ください。