住宅ローンの固定金利は、数字だけを見ても判断が難しく、将来の家計や働き方まで含めて考える必要があります。判断に迷う際は、オンラインで気軽に相談できるマネーキャリアを活用するのも一つの方法です。

マネーキャリアでは、事前に専門家のプロフィールや口コミ、経歴を確認できるため「どんな人が担当してくれるのか分からない」といった不安を抱きにくいサービスです。

さらに、何度でも相談無料なので、固定金利の期間選びをじっくり検討できます。土日祝日も対応可能なため、忙しい方でも無理なく相談できる点も魅力です。

住宅ローン選びに少しでも不安がある方は、専門家への無料相談から一歩踏み出してみてはいかがでしょうか。

監修者ファイナンシャルプランナー

住宅ローンの固定金利は何年が得?期間別の特徴を解説

住宅ローンの固定金利でどの期間が得かは、ライフプランや金利リスクへの考え方、許容度によって異なります。短期・長期・全期間固定の特徴を把握し、自分や家族の状況に合わせて選ぶことが大切です。

この章では次の3点を解説します。

- 短期固定金利(2年・3年・5年)の特徴

- 長期固定金利(10年・20年)の特徴

- 全期間固定金利(21年〜35年)の特徴

| 項目 | 短期固定(2~5年) | 長期固定(10~20年) | 全期間固定(21~35年) |

|---|---|---|---|

| 金利水準 | 低め | 中程度 | 高め |

| 主なメリット | 当初は返済負担が軽く、 短期戦略に対応しやすい | 教育費などのピークにも対応できる 安定した返済プランが組める | 完済まで返済額が変わらず、 心理的な安心感が強い |

| 主なデメリット | 期間終了後に金利が 急上昇するリスクあり | 終了後の金利見直しで 負担増の可能性あり | 総支払額が高くなる 傾向がある |

| 向いている人 | 早期返済・売却・借り換え を考えている方 | 子育て期や ライフイベントのある世帯 | 長期安定返済を 最優先したい方 |

- 期間設定の自由度:3年固定や15年固定など、中間的な期間を選べるか

- 固定終了後の金利優遇幅:優遇が継続されるのか、それとも見直しで返済額が増える可能性があるのか

- 商品設計の特徴:ネット銀行はシンプルな商品設計と低金利で勝負、地方銀行は地域特化型サービスや相談体制の手厚さが強み

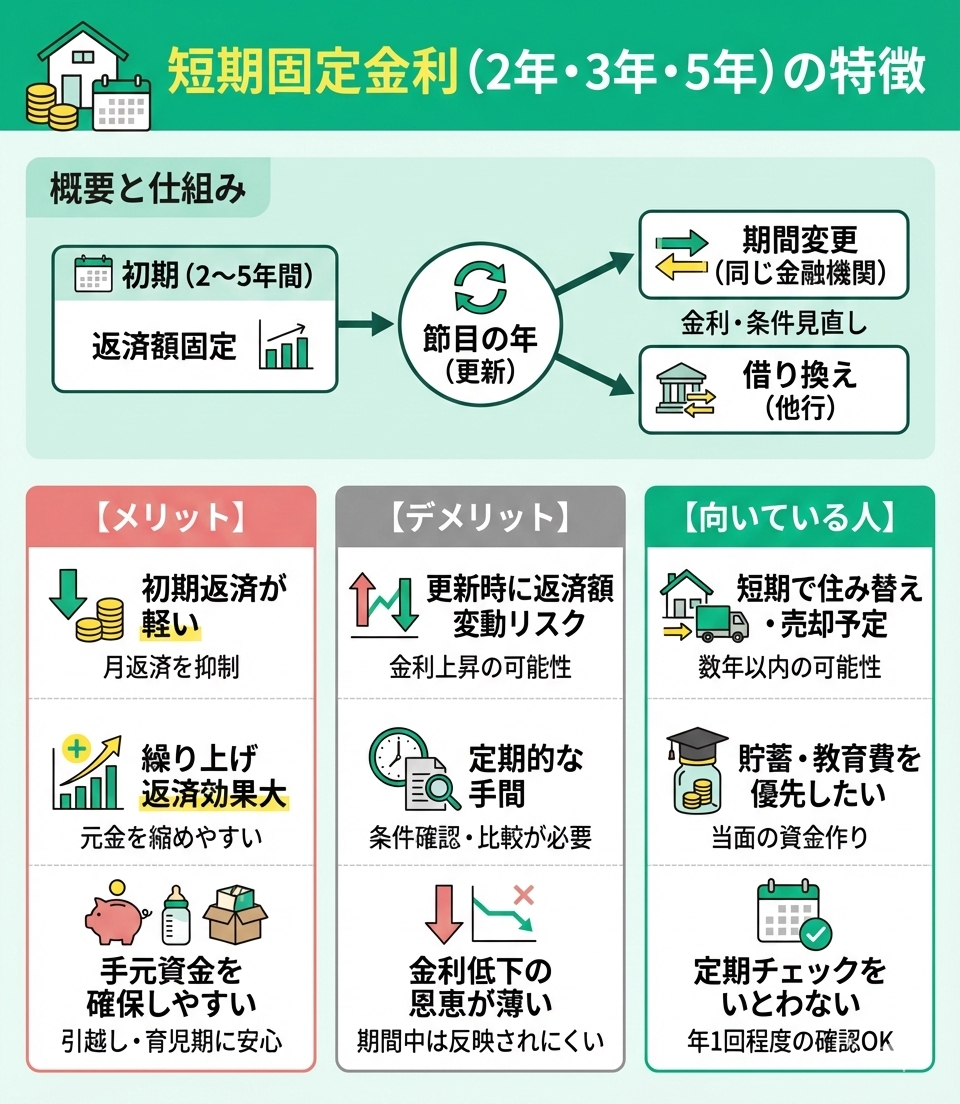

短期固定金利(2年・3年・5年)の特徴

借入の初期2〜5年間は返済額が変わらず、節目の年に金利や優遇条件の更新が入ります。更新の際は、同じ金融機関内での期間変更や、他行への借り換えといった選択肢も検討できます。

【メリット】

- 借入初期の月返済を軽くしやすい

- 固定中に繰り上げ返済で元金を縮める効果を実感しやすい

- 引越し直後や育児期など、手元資金を厚く保ちやすい

- 更新直後に返済額が上下する可能性がある

- 条件確認や比較など、定期的な手間がかかる

- 期間中に金利が下がっても、反映されにくい(借り換え等が前提)

- 数年以内に住み替えや売却の可能性がある

- 当面は貯蓄や教育費づくりを優先したい

- 年1回程度の条件チェックをいとわない

<更新前後のチェックポイント>

更新時の負担増は、残高と金利差からおおよそ見積もれます。残高1,000万円で金利が1%上がると、月あたり約8,000円の増加が目安です。

半年前からその金額を取り分けておくと、家計の変化に落ち着いて対応できます。更新の半年前に動くのがおすすめです。

まず優遇幅の継続可否を確認し、同一行の他プラン、他行の借り換え、変動への切り替えまで並べて総支払額で比較すると判断がしやすくなります。

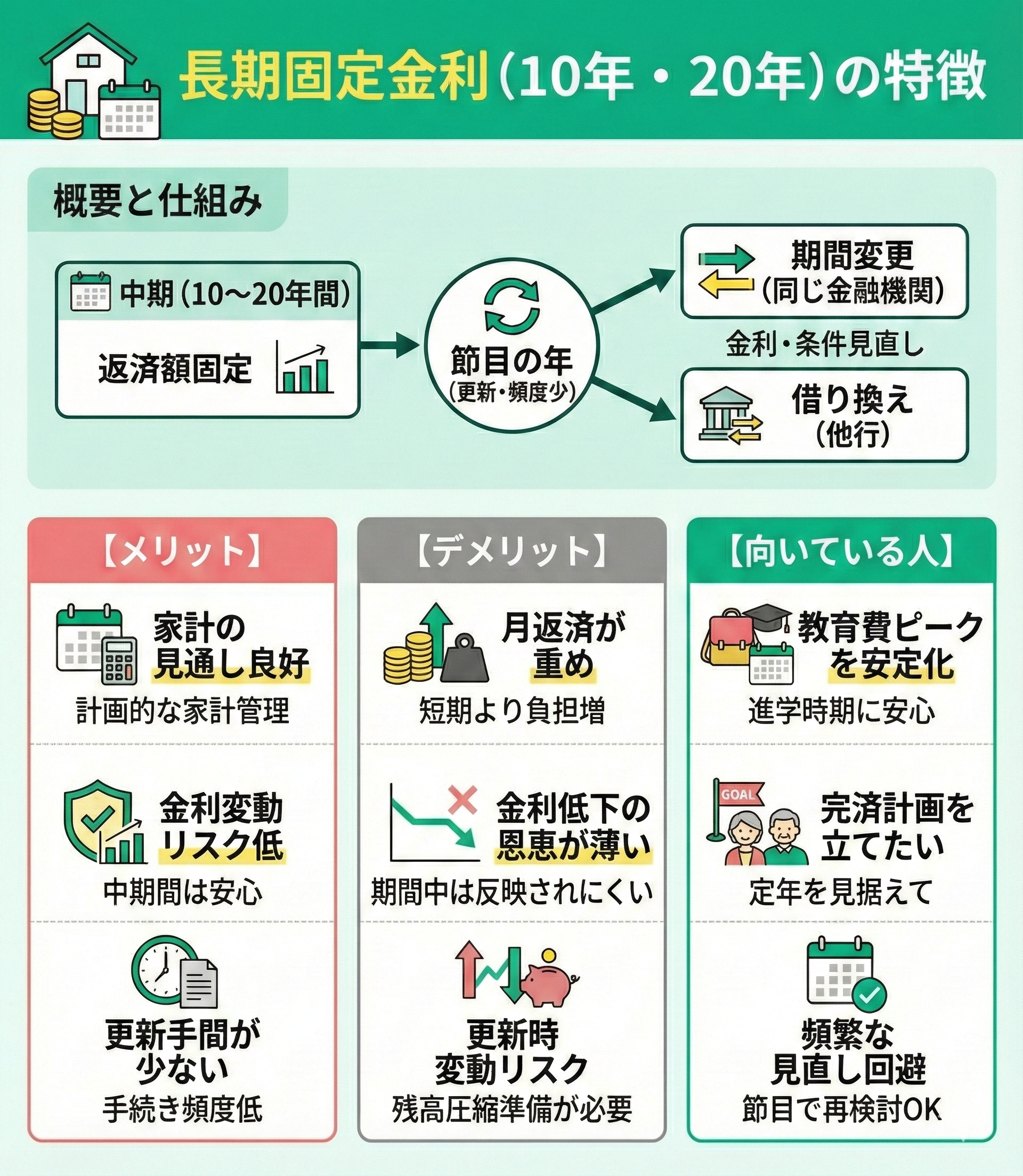

長期固定金利(10年・20年)の特徴

10年や20年といった比較的長い区間で返済額が一定になります。見直しの頻度が少なく、教育費のピークやリフォーム期をまたぐ場合でも計画を立てやすくなります。

【メリット】

- 家計の見通しを立てやすい

- 中期の金利変動の影響を受けにくい

- 短期固定よりも更新の手間が少ない

- 短期固定に比べて月々の返済額が重くなりがち

- 期間中に金利が下がっても、反映されにくい(借り換え等が前提)

- 更新時に返済額が動く可能性があり、残高圧縮の準備が必要

- 子どもの進学時期と重なる10〜20年を安定させたい

- 定年前に完済までの道筋をつけたい

- 頻繁な見直しは避けつつ、節目では再設計したい

<更新時に向けた整え方>

固定期間中は、無理のない範囲で年に一度の繰り上げ返済を続けるだけでも、更新時の返済増加を抑えられます。

学費が重い年は積極的な返済を控え、手元資金の厚みを優先する運用も有効です。

更新時の3年前から、残高圧縮の計画、再固定・変動・借り換えの試算、団信(団体信用生命保険)や火災保険の更新時期の整理まで一体で準備すると、更新時の移行がスムーズになります。

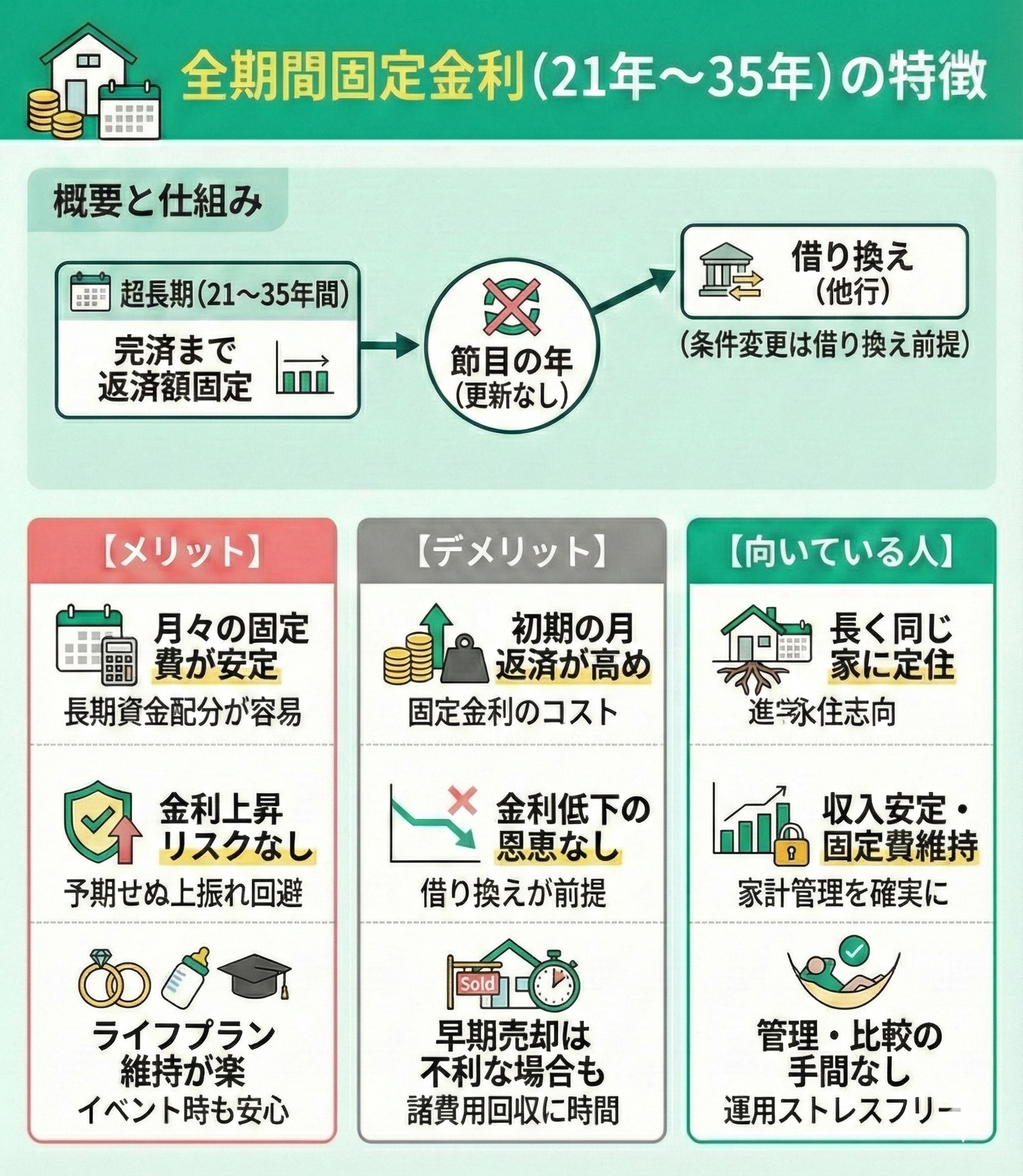

全期間固定金利(21年〜35年)の特徴

完済まで返済額が変わりません。金利上昇の影響を受けにくく、運用の手間も少ないため、家計管理を落ち着いて続けられます。

【メリット】

- 月々の固定費が安定し、長期の資金配分を決めやすい

- 予期せぬ金利上振れを気にせずに済む

- ライフイベントの多い時期も計画を維持しやすい

- 借入直後の月返済は高めになりやすい

- 金利低下の恩恵を受けにくく、条件変更は借り換えが前提

- 早期の売却・住み替えでは諸費用の回収に時間がかかることがある

- 長く同じ住まいで暮らす見込みがある

- 収入が安定しており、固定費を一定に保ちたい

- 金利の管理や比較に手間をかけたくない

<長期固定の見直しの考え方>

借り換えを検討するときは、金利差だけでなく残期間と諸費用を含めた総支払額で評価すると納得感が高まります。

差が明確で、かつ残期間が十分に残っているときは、具体的な試算を行う価値があります。

契約後も3年ごとに点検し、借り換えの可否に加えて、保険料や通信費など周辺の固定費も見直すと、家計全体の整え方が着実に進みます。

マネーキャリアでは、金利タイプだけでなく、返済期間や繰り上げ返済の組み合わせも含めてシミュレーションを実施。家計やライフプランに沿った住宅ローン選びをサポートします。

「固定10年」と「全期間固定35年」の総支払額の差をシミュレーション

固定金利を選ぶ際は、期間によって返済額や総支払額がどの程度変わるかを具体的に把握しておくことが大切です。

なかでも「固定10年」と「全期間固定35年」は、金利の安定期間や水準が異なるため、家計に与える影響も大きく変わります。

ここでは、シミュレーション条件を以下と仮定し、両者を比較しました。

【シミュレーション条件】

- 借入額3,000万円

- 35年返済(ボーナス返済なし)

- 固定10年:年2.75%(当初10年間)→ 11年目以降 年3.84%

- 全期間固定35年:年3.46%

| 項目 | 固定10年 | 全期間固定35年 |

|---|---|---|

| 月々返済額(当初) | 111,310円 | 123,292円 |

| 月々返済額(11年目以降) | 125,240円 | 123,292円(変動なし) |

| 総返済額 | 50,929,086円 | 51,782,858円 |

| 差額 | — | 固定10年より 約85万円多い |

<知っておきたいポイント>

固定10年は、初期の返済負担が軽く現状では総支払額も少なくなります。一方で、11年目以降の金利が想定以上に上昇すれば、総支払額が全期間固定より高くなる可能性があります。

金利の先行きは誰にも予測できないため、「どの程度の負担増まで許容できるか」を事前に見極めておくことが重要です。

住宅ローンの固定金利期間で迷ったら、無料FP相談を活用しよう

固定金利の期間選びは、将来の金利動向だけでなく、家計の安定性やライフプランとの相性が重要です。

例えば、教育費がかさむ時期の負担増を避けたい、あるいは老後までに完済したいなど、優先順位は家庭ごとに異なります。しかし、金利の先行きを正確に見通すことは難しく、インターネットの情報だけで判断を下すのは容易ではありません。

納得のいく選択をするために、まずは専門家へ相談し、自身の状況に合った「判断基準」を整理してみてはいかがでしょうか。

<プロの視点で固定期間の選び方をサポート>

マネーキャリアでは、住宅ローンに精通したFPが、利用者の収支計画や家族構成に合わせた最適なプランを提案します。

返済期間の設定や繰り上げ返済の方法、将来の金利上昇への備えなど、具体的なアドバイスを何度でも無料で受けることが可能です。

「この金利タイプで本当に大丈夫だろうか」と不安を感じたら、まずは一度プロに相談してみてください。豊富な知識と経験をもとに、それぞれの家計に合った住宅ローン選びをサポートします。

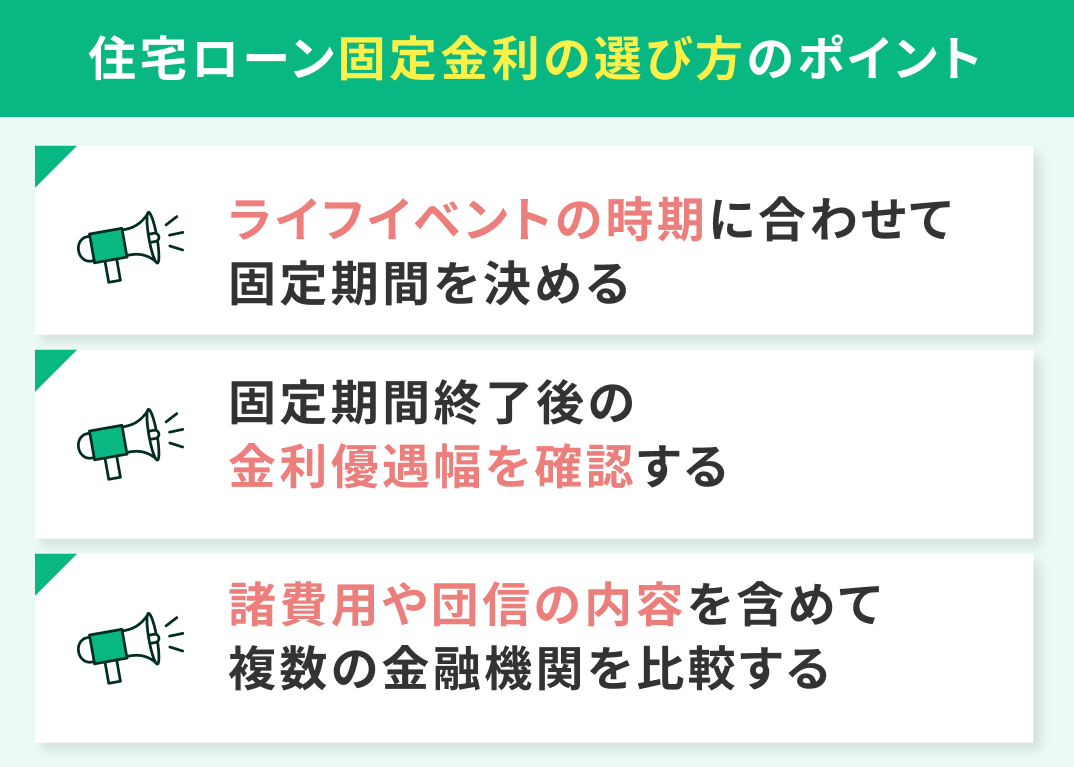

住宅ローン・固定金利の選び方のポイント

固定金利の期間を選ぶときは、「金利が低いか高いか」だけで判断すると後悔する可能性があります。なぜなら、同じ金利でもライフプランや将来の支出時期によって、返済の負担感やリスクの大きさがまったく変わるからです。

ここでは、固定期間を決める際に必ず確認しておきたい3つの視点を紹介します。

- ライフイベントの時期に合わせて固定期間を決める

- 固定期間終了後の金利優遇幅を確認する

- 諸費用や団信の内容を含めて複数の金融機関を比較する

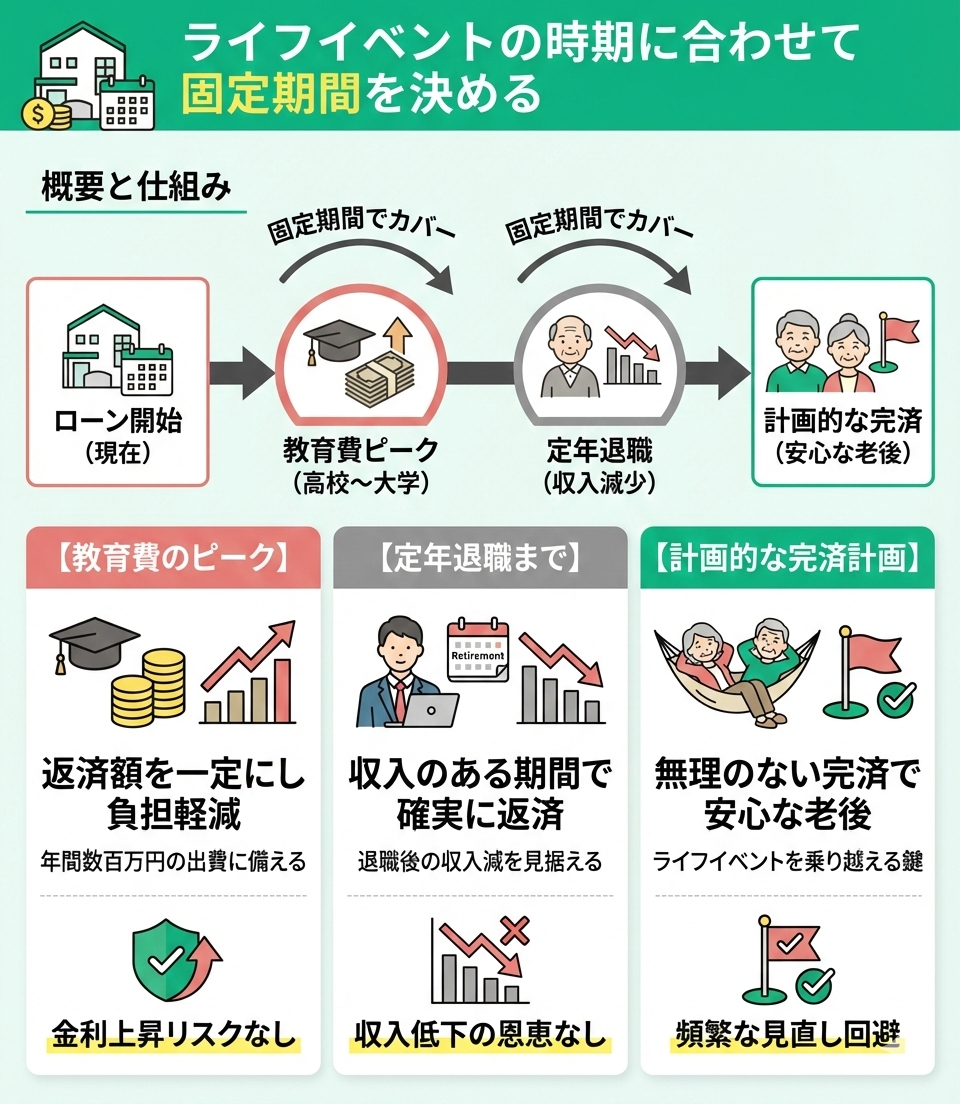

ライフイベントの時期に合わせて固定期間を決める

住宅ローンの返済は長期にわたるため、家計の変化が大きい時期を見据えて固定期間を設定することが大切です。

特に意識したいのが「教育費のピーク」と「退職後の収入減少」です。

- 教育費のピーク(子どもが高校〜大学に進学する時期)

高校や大学への進学時期は、年間数百万円単位で教育費がかかるケースもあります。返済額が一定であれば、この時期の負担感を軽減できます。

- 定年退職まで安定して返済する期間

定年まで収入が見込める期間を固定金利でカバーすれば、退職後の収入減に合わせて返済を終える計画が立てやすくなります。

<ライフイベント別・固定期間の選び方>

ライフイベントを軸に固定期間を選ぶと、家計の安定感がぐっと増します。

たとえば、子どもが小学校入学時点でローンを組む場合、教育費のピークまでを見据えた「固定10年」が候補になります。

一方、退職まで安定返済を重視する場合は「固定20年」や「全期間固定」を選ぶことで、最後まで返済額が変わらない安心感が得られます。

金利が低い短期固定は魅力的ですが、固定終了後に教育費や老後資金の準備と重なると家計が急激に圧迫される可能性もあるため、将来の支出スケジュールと照らし合わせることが欠かせません。

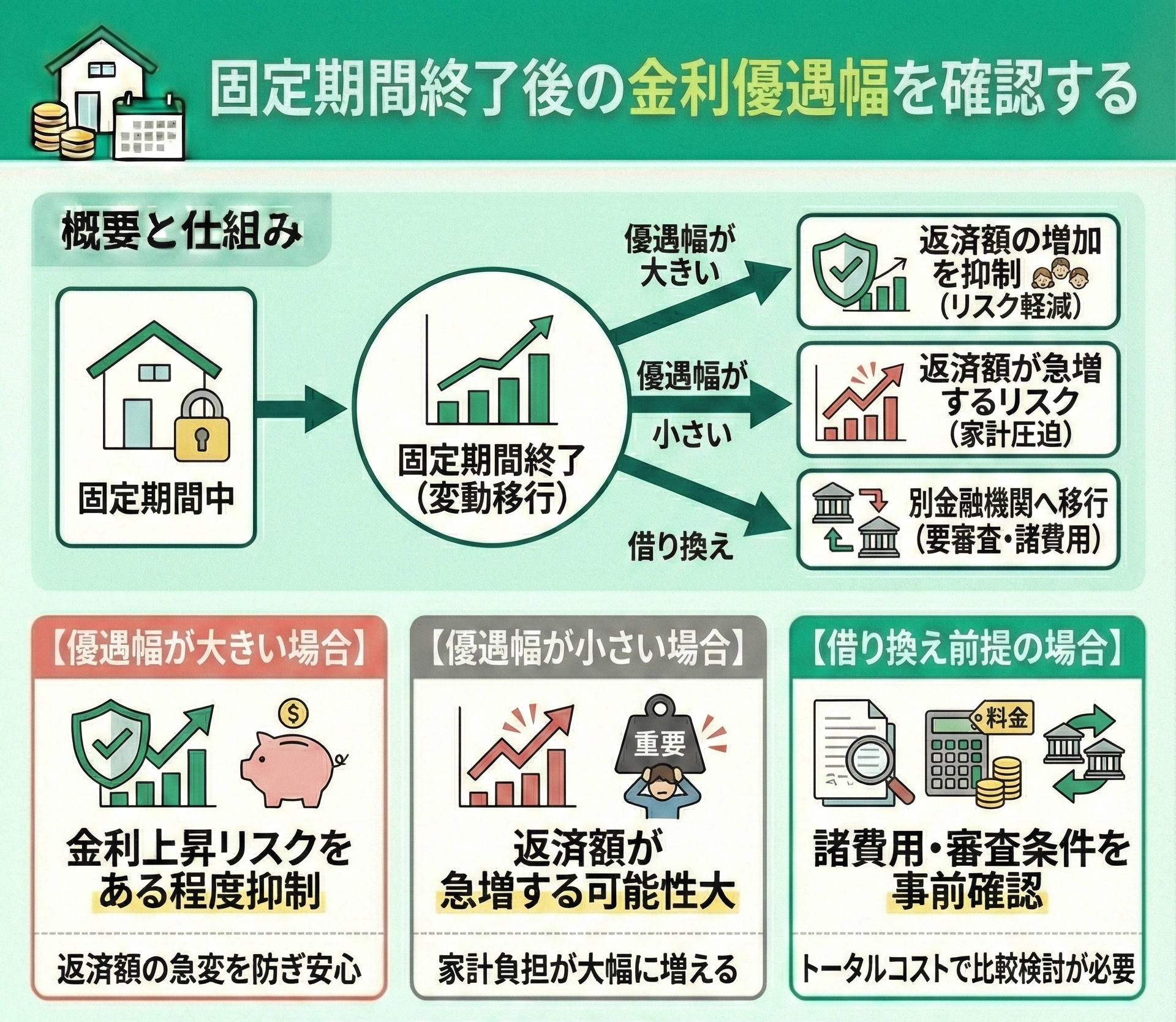

固定期間終了後の金利優遇幅を確認する

固定期間終了後の条件は、総返済額を左右する重要な要素です。多くの金融機関では固定期間が終わると変動金利に移行しますが、その際の金利優遇幅(店頭金利から何%引かれるか)によって返済額の増減が大きく変わります。

- 優遇幅が大きい場合:終了後の金利上昇リスクをある程度抑えられる

- 優遇幅が小さい場合:返済額が急増する可能性が高い

- 借り換え前提の場合:諸費用・審査条件を事前に確認する必要あり

<固定終了後の条件確認がカギ>

固定期間が終わった瞬間に返済額が数万円単位で増えることもあります。

たとえば、「終了後も▲1.0%優遇」がある場合と、「優遇なし」の場合では、35年ローン全体で数百万円の差が出ることもあります。

また、借り換えを計画している場合は、金利差だけでなく、手数料・保証料・登記費用などを含めた総コストを試算しておくことが重要です。

「今の金利が安いから」と短期固定を選ぶ前に、終了後の条件やシナリオを必ず確認しておきましょう。

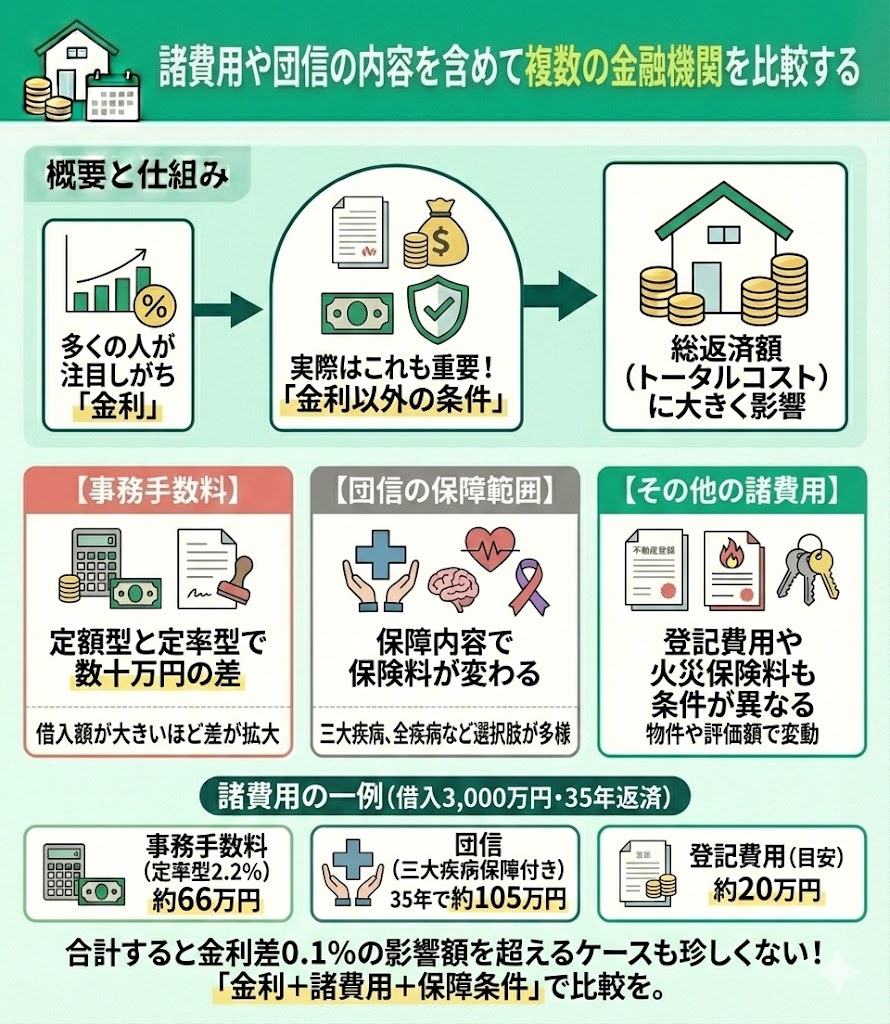

諸費用や団信の内容を含めて複数の金融機関を比較する

- 事務手数料:定額型か定率型かで数十万円の差が出ることもあります。

- 団信の保障範囲:三大疾病保障、全疾病保障、がん診断一時金などの有無によって保険料負担が変わります。

- その他の諸費用:登記費用や火災保険料なども金融機関ごとに条件が異なります。

| 項目 | 条件 | 費用目安 |

|---|---|---|

| 事務手数料 | 定率型2.2% | 約66万円 |

| 団信(三大疾病保障付き) | 年間+3万円 | 35年で約105万円 |

| 登記費用 | 固定資産評価額等により変動 | 約20万円 |

<金利以外の総コストも見逃さない>

同じ金利でも、諸費用や団信の条件によっては総返済額が大きく変わります。

たとえば、事務手数料が「借入額の2.2%」か「定額11万円」かで50万円以上の差になることもあります。

マネーキャリアでは、金利・諸費用・団信の保障内容まで含めた総合比較を行い、家計とライフプランに最適なローンを提案可能です。

「この条件で本当にいいのか不安」というときは、何度でも無料で相談できるFPサービスを活用することで、納得感を持ってローン選びができます。

【まとめ】固定金利は「何年」よりも「どう使うか」が重要

固定金利を選ぶ際、多くの方が「何年固定にするか」という期間に注目しがちですが、大切なのはその期間をライフプランの中でどう活用するかです。

たとえば同じ10年固定でも、教育費のピークに備えるのか、金利上昇のリスクを避けたいのかによって最適な選び方は異なります。

無理のない返済を続けるためには、以下の要素をふまえた「総合的な判断」が欠かせません。

- ライフイベントに合わせた期間設定

- 固定期間終了後の金利条件

- 諸費用や団体信用生命保険などの保障内容

<固定金利の選び方は人によって違う>

固定金利の「正しい選び方」は、金利水準や市場動向だけでなく、家庭の状況やライフプランによって異なります。

将来の収支見通しや繰り上げ返済の計画を総合的に検討することで、金利変動への不安を抑え、家計の安定を保つことが可能です。

マネーキャリアでは、住宅ローンに精通したFPが利用者の将来計画に合わせて「金利タイプ」「返済期間」「繰り上げ返済の進め方」などを無料で提案しています。

「自分たちの判断で本当に大丈夫かな」と感じたときは、専門家の視点を取り入れてみてください。より納得感のある、長期的な返済プランが組めるはずです。