監修者ファイナンシャルプランナー

この記事の目次

- 30歳で5500万円の住宅ローンは組める?

- 必要な世帯年収の目安は600万円〜800万円以上

- 頭金なしの場合、月々の返済額はいくら?

- 無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

- 【実際どうだった?】30歳で5500万円の住宅ローンを契約した人の体験談

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

- 30歳・住宅ローン5500万円の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 30歳で5500万円の住宅ローンを組む際の注意点

- 頭金はできるだけ準備する

- 金利だけでなく「諸費用」や「団信」も含めて金融機関を比較する

- ボーナス払いに頼りすぎない

- 【まとめ】30歳・住宅ローン5500万円で迷ったらFPに相談しよう

30歳で5500万円の住宅ローンは組める?

結論から言うと、30歳で5,500万円のローンは、年収や金融機関の基準次第で組めるケースがあります。

国土交通省が発表した「令和5年住宅市場動向調査」によると、住宅の購入に必要な資金の平均は、注文住宅を新築した場合が5,811万円、分譲戸建て住宅の場合は、4,290万円※です。この数値は全国平均のため、購入する地域や家の坪数等によっては、もっと高額になる可能性もあります。

したがって、30代で5,500万円のローンを組むケースは決して珍しくありません。若いうちに住宅ローンを組めば、30年を超える返済期間を選択でき、月々の返済額を抑えられるメリットもあります。

ただし、30代は結婚・出産をはじめとするライフスタイルの変化が大きく、住宅ローンの返済額の調整や、返済計画の見直しが必要になるケースも多いです。「何とかなるだろう」と楽観的に考えず、慎重に計画を立てて借入額を決定しましょう。

必要な世帯年収の目安は600万円〜800万円以上

5,500万円の住宅ローンを組める年収は、600万円~800万円以上が目安です。住宅ローンの返済負担率は、無理なく返済できる割合が20~25%、金融機関の審査を通るために必要な割合は30~35%が目安とされています。

なお、フラット35では、年収400万円未満が30%以下、400万円以上が35%以下の返済負担率※1が申し込み条件として明記されています。

5,500万円を金利0.5%、35年ローンで借りた場合を例に挙げて、返済負担率の違いを見てみましょう。

| 年収 | 800万円 | 600万円 |

|---|---|---|

| 手取り年収 | 約590万円~600万円 | 約450万円~510万円 |

| 月々の返済額 | 約12万円 | 約14万2,800円 |

| 返済負担率 | 約24.5% | 約30% |

※上記の数値は一例であり、金利や返済期間などの条件によって異なります。

年収600万円の場合は返済負担率が高めになるため、余裕を持って返済するには800万円以上が望ましいといえます。

<補足説明>

住宅金融支援機構が行った「2024年度 フラット35利用者調査※2」によると、利用者の返済負担率は25%~30%が多い傾向です。

返済負担率25%は、無理なく返済できる理想的な上限とみなされていますが、あくまでも目安です。住宅ローンを検討する際は、ライフプランに合わせて返済負担率を検討しましょう。

頭金なしの場合、月々の返済額はいくら?

ここでは、頭金の有無や割合によって月々の返済額がどのように変わるのかを分かりやすくするため、シミュレーション結果を表にまとめて紹介します。

シミュレーションの条件は以下の通りです。

- フラット35を利用

- 借入期間35年

- ボーナス・繰上げ払いなし

- 元利均等返済

- 諸費用は割愛

| 項目 | 頭金なし | 頭金1割 | 頭金2割 | 頭金3割 |

|---|---|---|---|---|

| 物件価格 | 5,500万円 | 5,500万円 | 5,500万円 | 5,500万円 |

| 頭金 | 0円 | 550万円 | 1,100万円 | 1,650万円 |

| 借入額 | 5,500万円 | 4,950万円 | 4,400万円 | 3,850万円 |

| 金利 | 1.980% | 1.870% | 1.870% | 1.870% |

| 毎月返済額 | 18万2,000円 | 16万1,000円 | 14万3,000円 | 12万5,000円 |

| 年間返済額 | 約219万円 | 約193万円 | 約172万円 | 150万円 |

| 総返済額 | 7,692万円 | 6,750万円 | 6,000万円 | 5,250万円 |

フラット35を利用する場合、頭金なしだと金利が高くなる※ため、頭金なしで5,500万円のローンを組むと、頭金ありの場合と比較して総返済額がより高額になります。

頭金を多く入れるほど借入額が減り、月々の返済額だけでなく総返済額にも大きな差が出ることがわかります。

<補足説明>

頭金がない場合の総返済額と、借入額の3割を頭金として入れた場合の総返済額の差は、2,000万円以上です。

まとまった額の頭金を用意すれば、月々の返済や総返済額の負担を大きく減らせます。

毎月の返済額や、頭金を貯めるための家計の見直しは、FPの無料相談窓口を利用するのがおすすめです。ライフプランに合わせて、最適なアドバイスがもらえます。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

住宅ローンの適正な返済額は、現在の収入だけでなく、将来のライフプランによって大きく変わります。

30歳の時点で問題のない金額であっても、将来子どもが誕生して世帯収入が変化したり、教育費の負担が増えたりすることで、支払いが厳しくなる可能性は十分に考えられます。

そのため、返済計画を立てる際は、10年以上先の生活を見通しておくことが重要です。しかし、自分だけで長期的な計画を立てるのは決して簡単ではありません。

より確実な備えをするために、住宅ローンに詳しいFPなどの専門家に相談することをおすすめします。

プロのFPは、豊富な知識と経験から「ライフスタイルが変化した際に支出がどう変わるか」の目安をシミュレーションした上で、客観的な視点から適切なアドバイスをしてくれます。

<当編集部のおすすめ度:★★★★★>

住宅ローンの返済額だけでなく、頭金の準備や金利の選び方など、お金に関する幅広い悩みを解決したい方には「マネーキャリア」への相談がおすすめです。

業界大手であるマネーキャリアは、納得がいくまで何度でも無料で相談できる点が大きな特徴です。オンライン相談に対応しているため、店舗へ足を運ぶ手間もかかりません。

ライフスタイルが変化するたびに、身近な専門家として定期的にアドバイスを受けられるのも、マネーキャリアならではの魅力です。

【実際どうだった?】30歳で5500万円の住宅ローンを契約した人の体験談

ここでは、30歳に5,500万円の住宅ローンを組んで家を購入した方を対象にした、アンケート結果を紹介します。実際に住宅ローンを組んだ方の声は、今後の参考になるはずです。

※2025年08月18日~2025年08月21日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

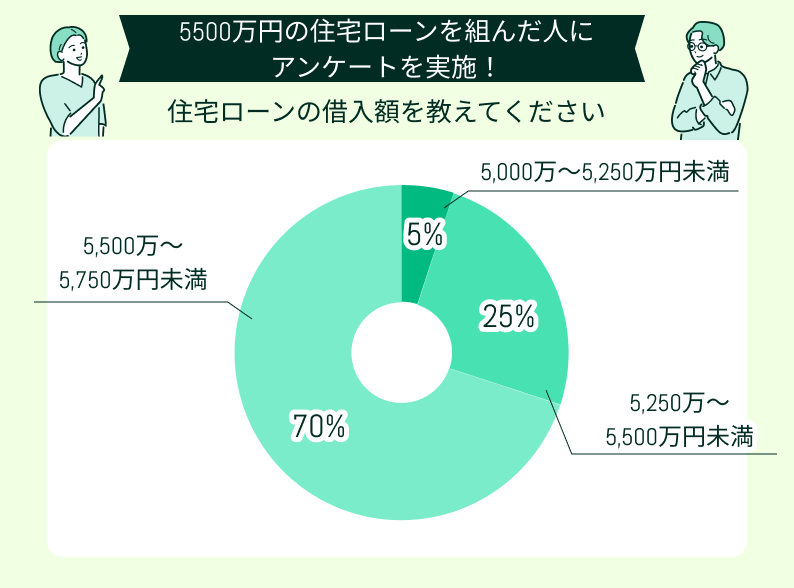

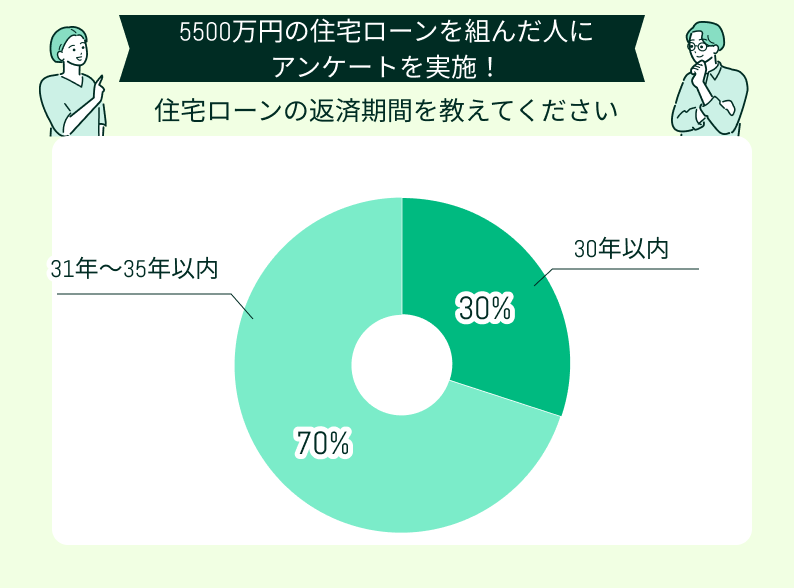

住宅ローンの借入額と返済期間を教えてください

最も多かった借入額は5,500万円~5,750万円でした。現在は、夫婦がそれぞれ住宅ローンを組む「ペアローン」や、夫婦の収入を合算して住宅ローンを組むケースも増えています。そのため、5,000万円台後半の借入額の割合が多くなっているのではないかと推測できます。

単独でローンを組むのが主流だった時代と比べて、高額なローンを組みやすくなっている点はメリットです。しかし、借入額が高額になるほど月々の返済額が大きくなり、返済に行き詰まるリスクも高まるので注意が必要です。

返済期間は、31~35年以内の長期間を選択した方が全体の7割を占めました。30歳で住宅ローンを組んだ場合、35年の長期返済を選んでも65歳で支払いが終了します。

2025年4月より「高年齢者雇用確保措置」※が実施され、65歳までは働き続けられます。正社員で働けるうちに住宅ローンの支払いが終了するのは大きなメリットです。

ただし、長期間の住宅ローンを組むと予期せぬ事態が発生して、返済が滞るリスクも高まるため、余裕のある返済計画を立てることが重要です。

<編集部から一言>

返済期間が長期になれば、それだけ月々の返済額を抑えられるのがメリットです。

一方で、ライフスタイルの変化や予期せぬ事態で返済に行き詰まる可能性も高まるので、繰上げ返済や定期的に返済計画を見直すなどの対策が重要です。

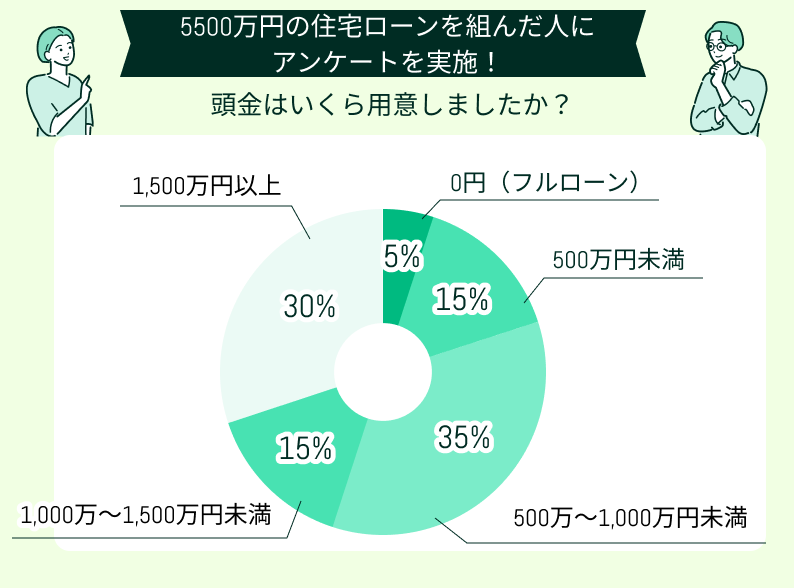

頭金はいくら用意しましたか?

アンケート結果では、9割以上が頭金を準備しており、そのうち3割以上が1,500万円以上を用意しています。

頭金が多ければ、返済額が減らせるだけでなく住宅ローンの審査に通りやすくなる可能性が高くなるメリットもあります。特に、返済負担率が35%に近い方ほど頭金が多いほうが有利です。

可能であれば、500万円未満であっても頭金を用意して審査に臨むとよいでしょう。

<編集部から一言>

30歳は収入状況によるものの、まとまった貯蓄をしやすい時期です。

5,500万円の住宅ローンでも、頭金なしでのフルローンを組む方もいますが、アンケートを見ると5%と少数派となっています。

無料のFP相談窓口では、貯蓄を増やすための家計の見直しについても相談できます。30歳で住宅購入を検討する際は、頭金づくりから計画的に始めると安心です。

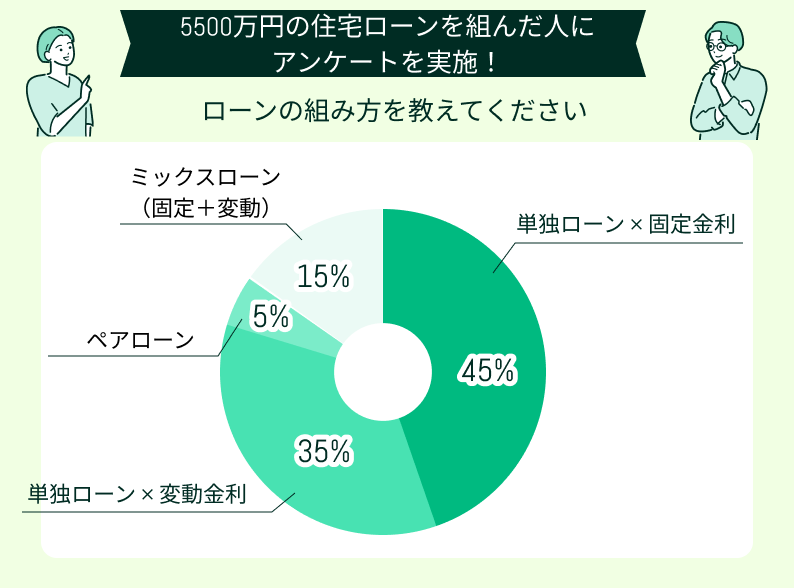

ローンの組み方を教えてください

上記のアンケートでは、回答者の約半数が「単独ローン」で「固定金利」を選択しています。固定金利は変動金利より高めですが、完済まで金利が変わらないのがメリットです。

しかし、金融機関によっては、返済中に金利の種類を変更できるものもあります。一定の制限はありますが、金利が低ければ月々の支払額も抑えられます。支出の増加に備えたい場合は、ミックスローンと共に利用を検討してみてください。

<編集部から一言>

結果を見ると、単独ローンの利用が全体の8割を占めています。ペアローンは借り入れ額が増やせる点がメリットですが、夫婦どちらかが働けなくなったり、年収が下がったりすると返済が滞るリスクが高まります。

単独ローンで希望の借入額が借りれるかどうかは、FPなど住宅ローンのプロフェッショナルに相談してみましょう。ライフプランや返済シミュレーションを基に適正額を算出してくれるので、住宅ローン選びの参考になります。

実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

ここでは、実際に返済を始めてみて、予想と違ったことや大変だったことなどの意見を紹介します。経験者の意見を参考にすれば、予想外の事態が起こった場合の対処法を知ることができます。

住宅の建築費用以外の出費が予想以上に高額になってしまいました

固定金利を選択し、長期間住宅ローンを組むリスクも理解していましたが、火災保険の更新や新居に合った家具家電の買い替えや、外構工事の費用などが嵩んでしまい、予算より200万円以上オーバーしました。貯金が心もとなくなり、今後の返済が不安になりました。

子どもが大きくなるにつれて返済が負担になってきました

29歳でローンを組んで家を買いました。最初は余裕を持った返済ができていましたが、子どもが大きくなって習い事や塾に通い始めると、予想以上に出費が増加。家計が苦しくなってきて、今は急な支出があった場合の対応が難しい状態です。もう少し慎重に返済計画を立てるべきでした。

予想外の物価高で将来が不安です

FP相談窓口も利用して返済計画も立て、準備万端で住宅ローンを組みました。おかげで現在のところ、余裕をもって返済できています。しかし、予想外の物価高で繰上げ返済の貯金がなかなかたまりません。収入を増やすのも難しいため、将来に不安を感じています。

頭金を入れておくべきだったと後悔しています

良い物件に巡り合えたことと、将来性のある職種だったため思い切って頭金なしで家を購入しました。金利の高さはそのときは考えませんでしたが、今になって後悔しています。現在、他の金融機関に借り換えを検討していますが、なかなか大変です。頭金を用意しておくべきだったと後悔しています。

FPに相談して返済計画の見直しをしています

家を買ったときはボーナス払いを入れていましたが、会社の仕組みが変わって年俸制度となりました。そのため、支払い方法の見直しや繰上げ返済を考え、FPの相談窓口を利用し、改めて返済計画を立ててもらっています。プロにアドバイスをもらえて安心しました。早めに動いてよかったと思います。

<編集部から一言>

入念な返済計画を立てていても、長期の住宅ローンは予期せぬ事態が起こることもあります。返済が厳しい場合や、借り換え・繰上げ返済を検討している場合は、早めに無料のFP相談窓口を利用し、アドバイスを受けると安心です。

住宅ローンの支払いが行き詰ってしまうと、家を手放さざるを得ないなど、大きなデメリットが生じるため相談は早めに行いましょう。

30歳・住宅ローン5500万円の月々の返済額をシミュレーション

ここでは、30歳で5,500万円の住宅ローンを組んだ場合の返済シミュレーションを紹介します。住宅ローンは、定年を迎える65歳までに完済するのが一つの目標です。

30歳なら35年ローンも選択肢に入れられるので、比較検討の参考にしてください。

シミュレーションの条件は以下の通りです。

- 頭金なし

- ボーナス返済および繰上げ払いなし

- 元利均等返済

- 年利1.8%の固定金利

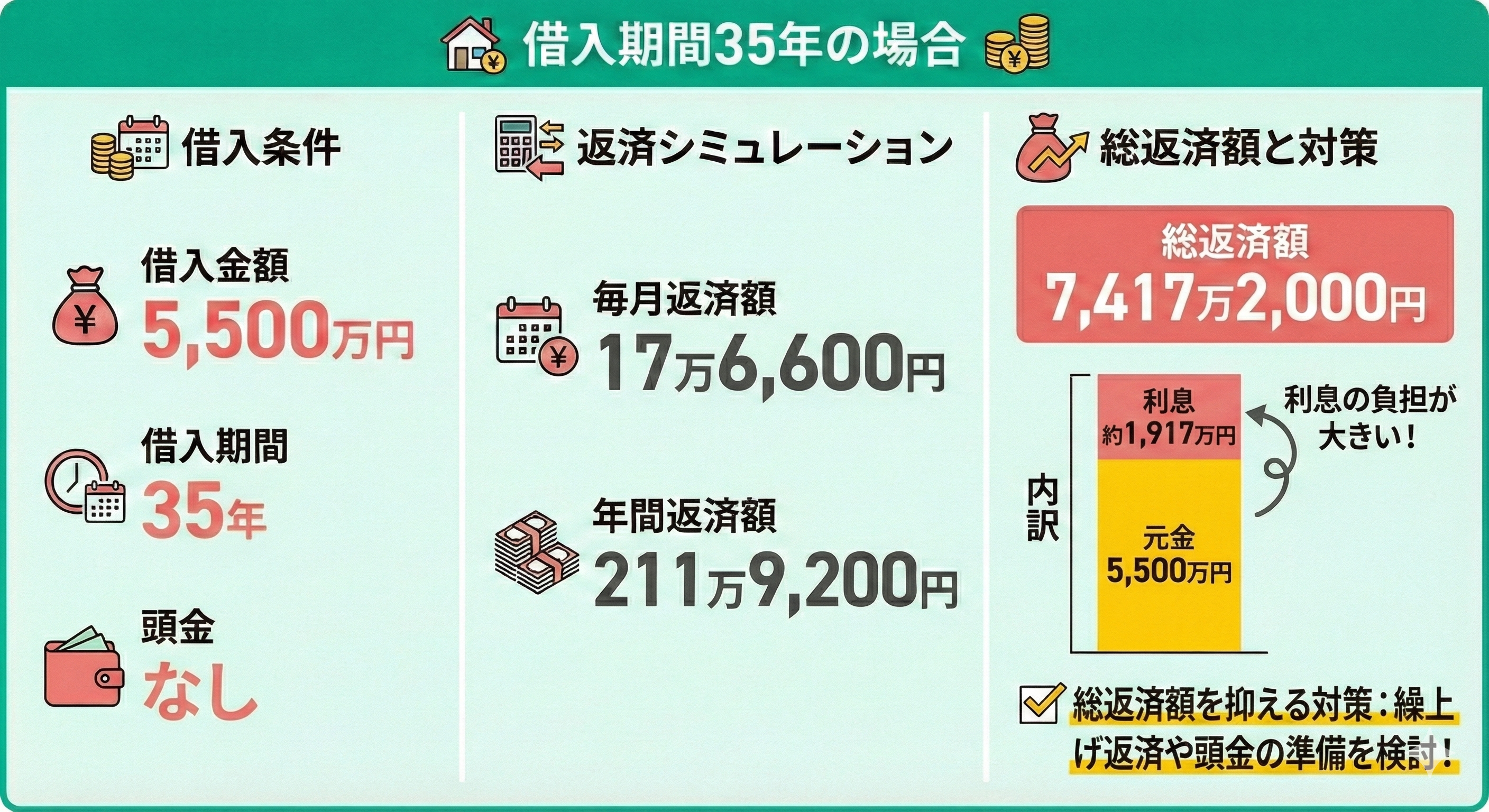

借入期間35年の場合

借入期間35年のシミュレーション結果は、以下の通りです。

| 借入金額 | 5,500万円 |

|---|---|

| 借入期間 | 35年 |

| 毎月返済額 | 17万6,600円 |

| 年間返済額 | 211万9,200円 |

| 総返済額 | 7,417万2,000円 |

5,500万円を35年間、頭金なしで借りると、総返済額は7,000万円を超えます。これは利息の負担が大きく影響しているためです。

余裕があれば繰上げ返済を行ったり、頭金を準備したりすることで総返済額を抑えられます。

<補足説明>

5,500万円をフルローンで35年間返済すると、月々の返済額は17万円台になります。一見すると返済が可能に思えても、借入額に比べて総返済額は1,500万円以上多くなります。利息負担が大きい点には注意が必要です。

負担を抑える手段として、以下のような方法が挙げられます。

- 頭金を入れて借入額そのものを減らす

- 返済期間を短くして利息を軽減する

- 収入に余裕がある時期に繰上げ返済を行う

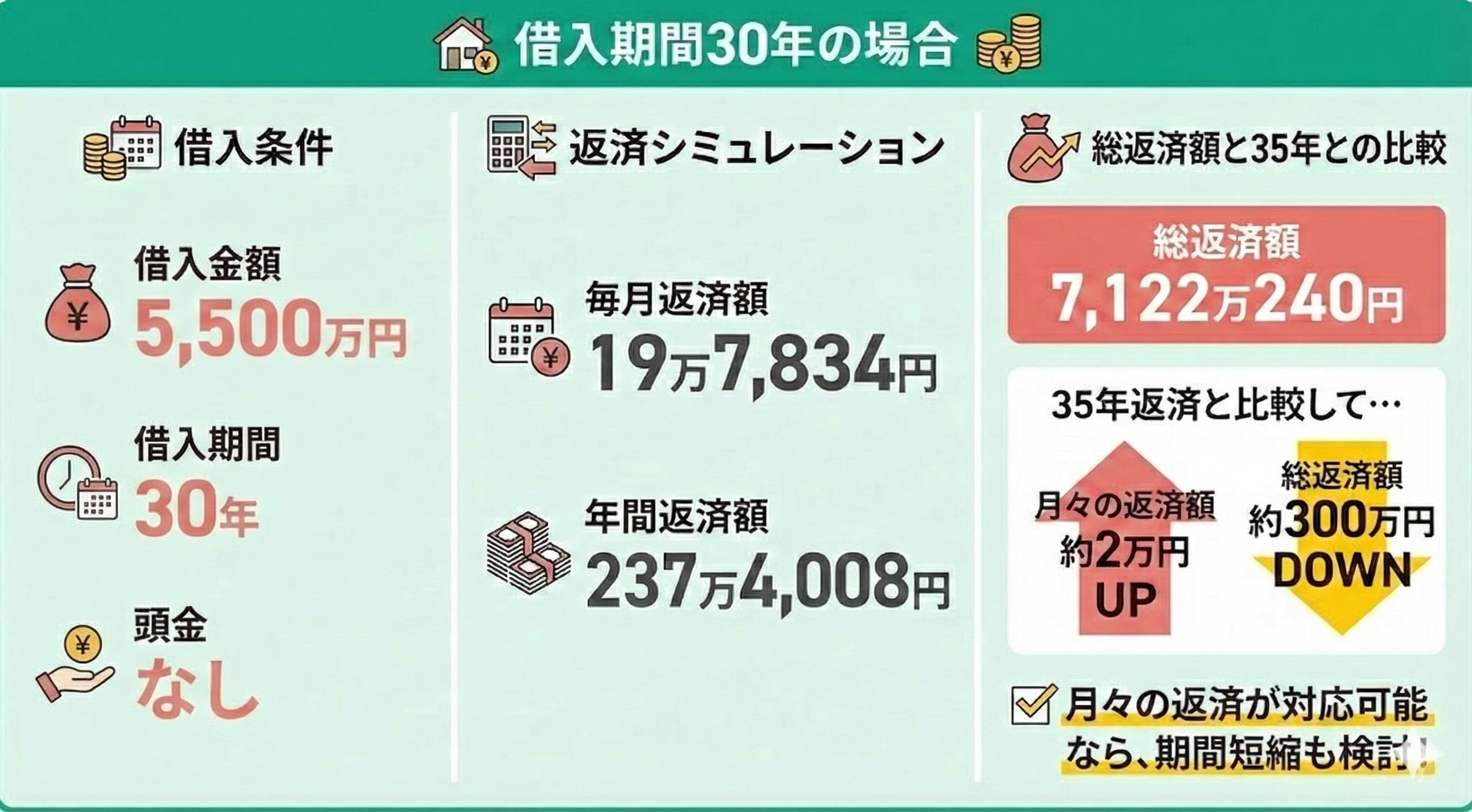

借入期間30年の場合

借入期間を5年短くした場合のシミュレーション結果は以下の通りです。

| 借入金額 | 5,500万円 |

|---|---|

| 借入期間 | 30年 |

| 毎月返済額 | 19万7,834円 |

| 年間返済額 | 237万4,008円 |

| 総返済額 | 7,122万240円 |

借入期間が5年間短くなると、月々の返済額が約2万円増える代わりに総返済額が約300万円減らせます。月々の返済額がやや高くなっても対応できる場合は、返済期間の短縮も検討しましょう。

<補足説明>

借入期間が短くなると総返済額が減らせるのは大きなメリットです。しかし、月々の支払いが2万近く増えれば、経済的な負担を感じることもあるでしょう。

特に、子どもの教育費が増加した場合や、収入が減った場合などは支払いが行き詰まる可能性が高まります。余裕があるときにまとまった額を貯金して繰上げ返済するのも一つの方法です。返済期間の短縮と繰上げ返済のどちらが家計に適しているかを慎重に検討することが重要です。

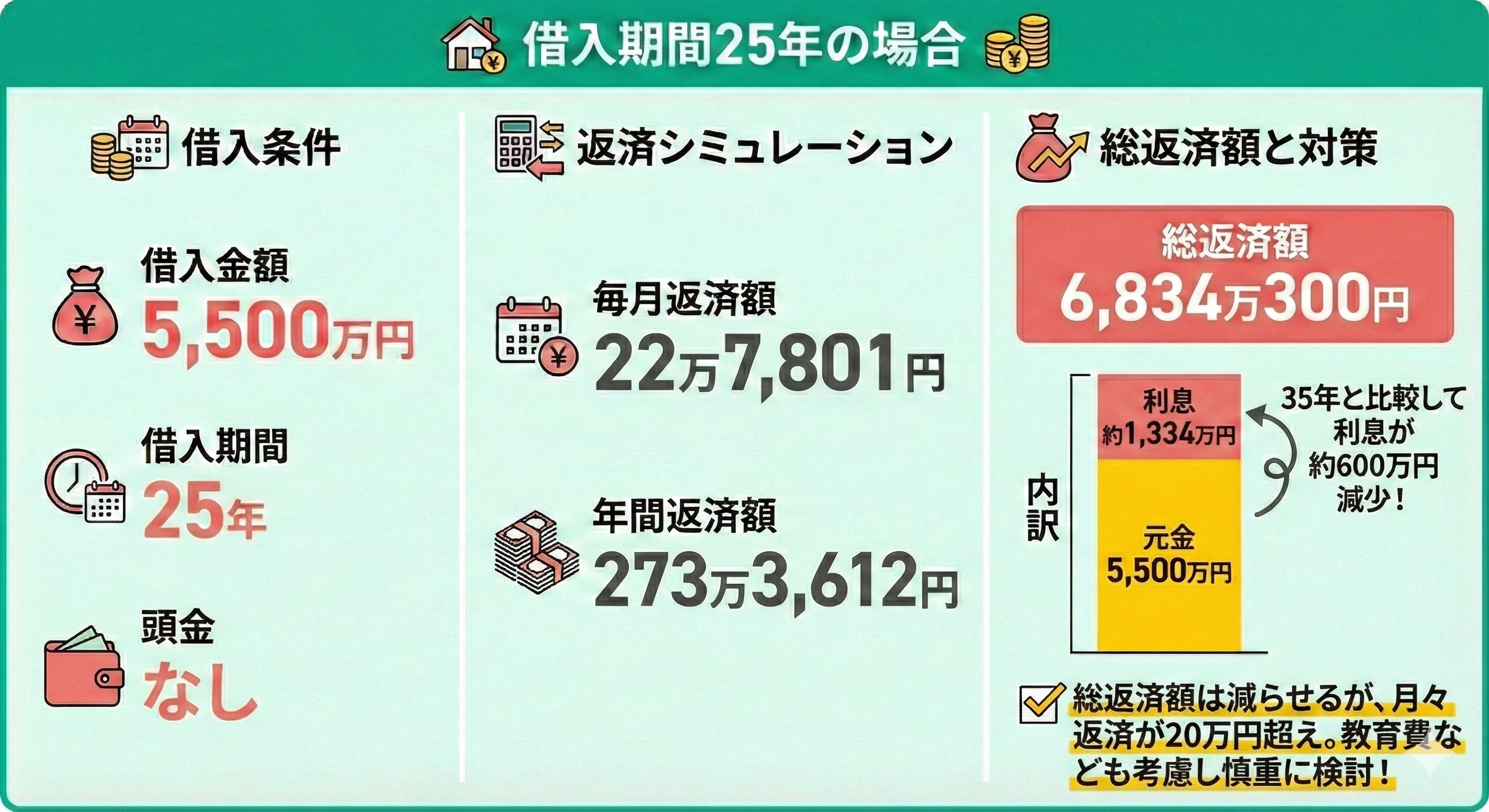

借入期間25年の場合

借入期間を35年から10年短縮し、25年とした場合のシミュレーション結果は以下の通りです。

| 借入金額 | 5,500万円 |

|---|---|

| 借入期間 | 25年 |

| 毎月返済額 | 22万7,801円 |

| 年間返済額 | 273万3,612円 |

| 総返済額 | 6,834万300円 |

35年返済に比べると毎月の負担は大きくなりますが、総返済額は約600万円近く少なくできる点がメリットです。

返済期間が10年短くなると、月々の返済額は20万円を超える点は注意が必要です。子どもの教育費がかかってくるようになると、返済が厳しくなってくる家庭も少なくないでしょう。総返済額が減らせるのは大きな魅力ですが、慎重に検討することが大切です。

<補足説明>

借入期間が25年だと、30歳で住宅ローンを組めば55歳で完済でき、定年前に老後資産の準備を進められる可能性があります。

一方で、月々20万円超を返済に充てるのは家計への負担も大きく、教育費の増加や収入の変動によって返済が厳しくなるリスクがあります。返済期間は後から延長するのが難しいため、繰上げ返済との比較をしながら家計に合った返済計画を立てることが重要です。

迷う場合は、FP相談窓口などの専門家に相談すると安心です。繰上げ返済など、総返済額を抑える方法のアドバイスが受けられます。

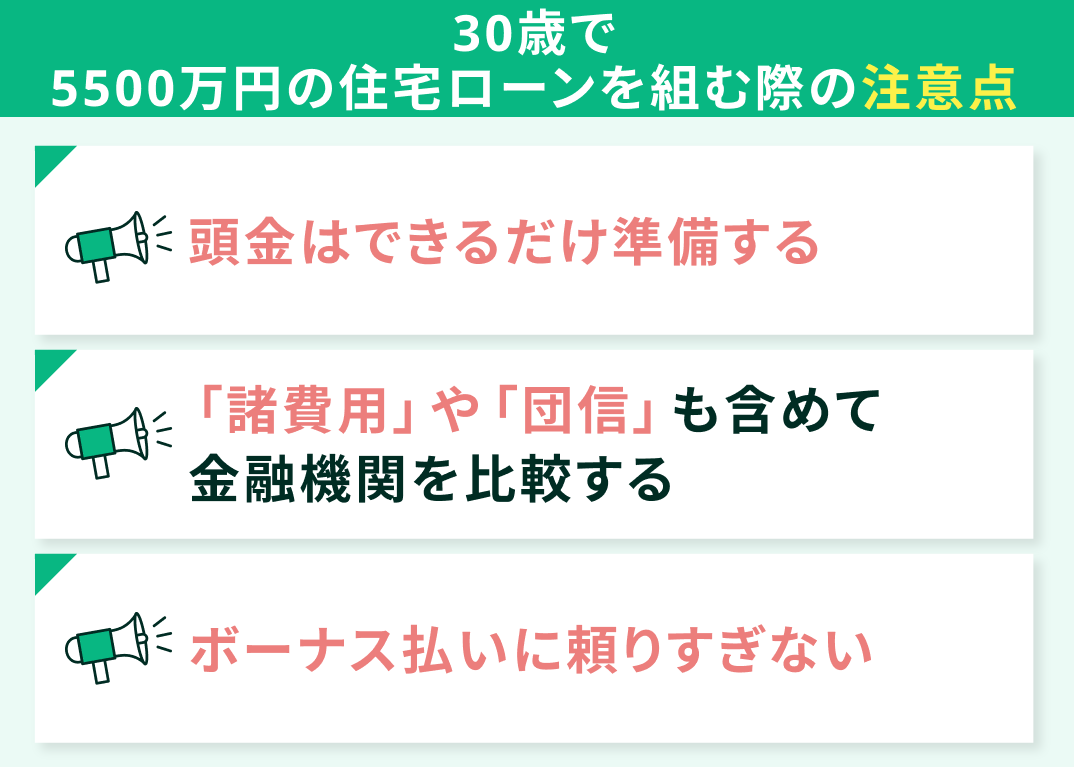

30歳で5500万円の住宅ローンを組む際の注意点

30歳で5,500万円の住宅ローンを組む際の注意点として、以下の3つのポイントを紹介します。

- 頭金はできるだけ準備する

- 金利だけでなく「諸費用」や「団信」も含めて金融機関を比較する

- ボーナス払いに頼りすぎない

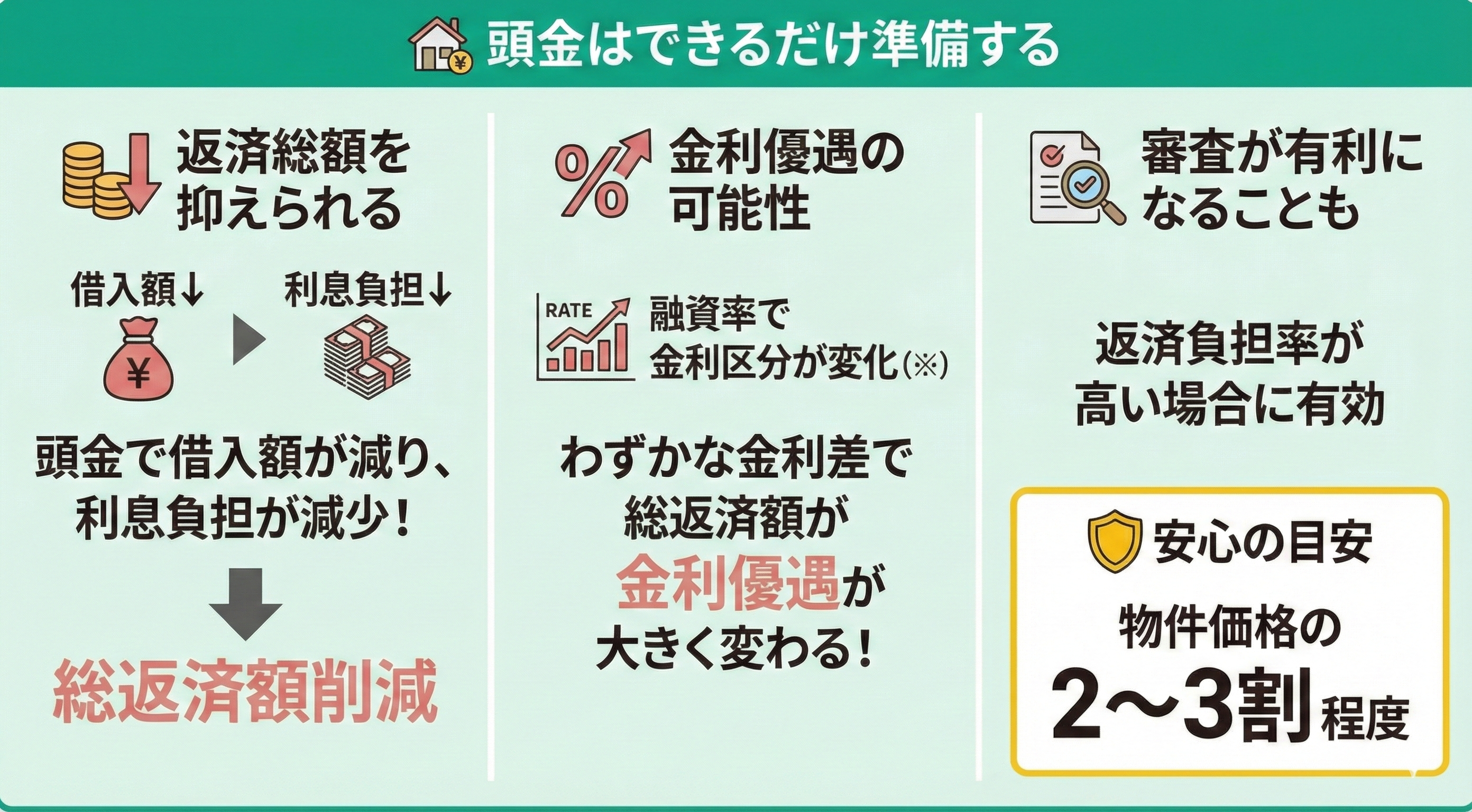

頭金はできるだけ準備する

30歳で高額のローンを組む場合、可能な限り頭金を準備することが望ましいです。借入額が大きいほど利息負担も増えるため、頭金を入れることで返済総額を抑えられます。

また、融資率に応じて適用金利区分が変わる仕組みがあります※。たとえ1%未満でも金利を優遇してもらえれば総返済額が大きく変わってくるでしょう。

さらに、返済負担率が35%に近い場合は、頭金が多いほど審査が有利になるケースも少なくありません。

可能であれば、物件価格の2~3割程度の頭金を用意しておくと安心です。

<補足説明>

頭金は、金融機関からの信頼度を高めるためにも役立ちます。年齢そのものより、勤続年数や職業の安定性が審査で重視されますが、自営業や転職後間もない場合は審査が厳しくなる傾向があります。

そのような場合でも、十分な頭金を入れることで返済能力が高いとみなされ、審査に通りやすくなる可能性があります。

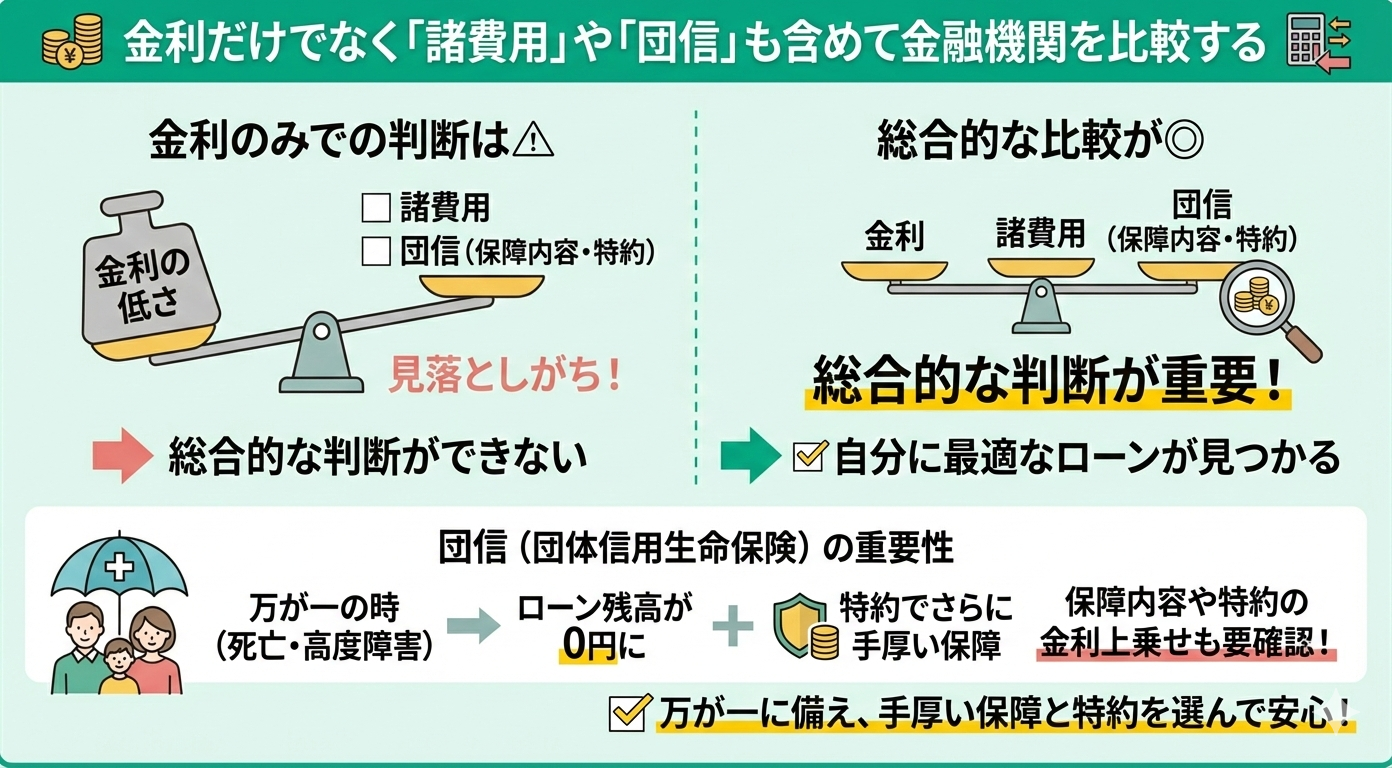

金利だけでなく「諸費用」や「団信」も含めて金融機関を比較する

住宅ローンは金利の低さだけで判断する人もいますが、金利以外にもかかる費用があるため、総合的な判断が重要です。特に団体信用生命保険(団信)の保障内容や、特約を付けた際の金利上乗せの有無を確認することが大切です。

団信は、契約者が死亡または高度障害状態となった場合に保険金でローン残高を返済する仕組みで、多くの住宅ローンでは契約の際に加入するのが一般的です。金融機関によって、特約を付けてより手厚い保障を受けられる団信を取り扱っているところもあります。

万が一に備えるためには、保障内容が手厚く、必要に応じた特約を付けられるものを選ぶと安心です。

<補足説明>

30歳で35年ローンを組む場合は長期にわたるため、不測の事態で返済が困難となるリスクも高まります。

また、団信は契約後に内容を変更できないことが多いため、加入時に十分検討しておく必要があります。

保障内容や商品選びに迷う場合は、FPなどの専門家に相談しましょう。金利だけでなく、トータルコストを考えて提案してくれるので、自分に合った住宅ローンを選びやすくなります。

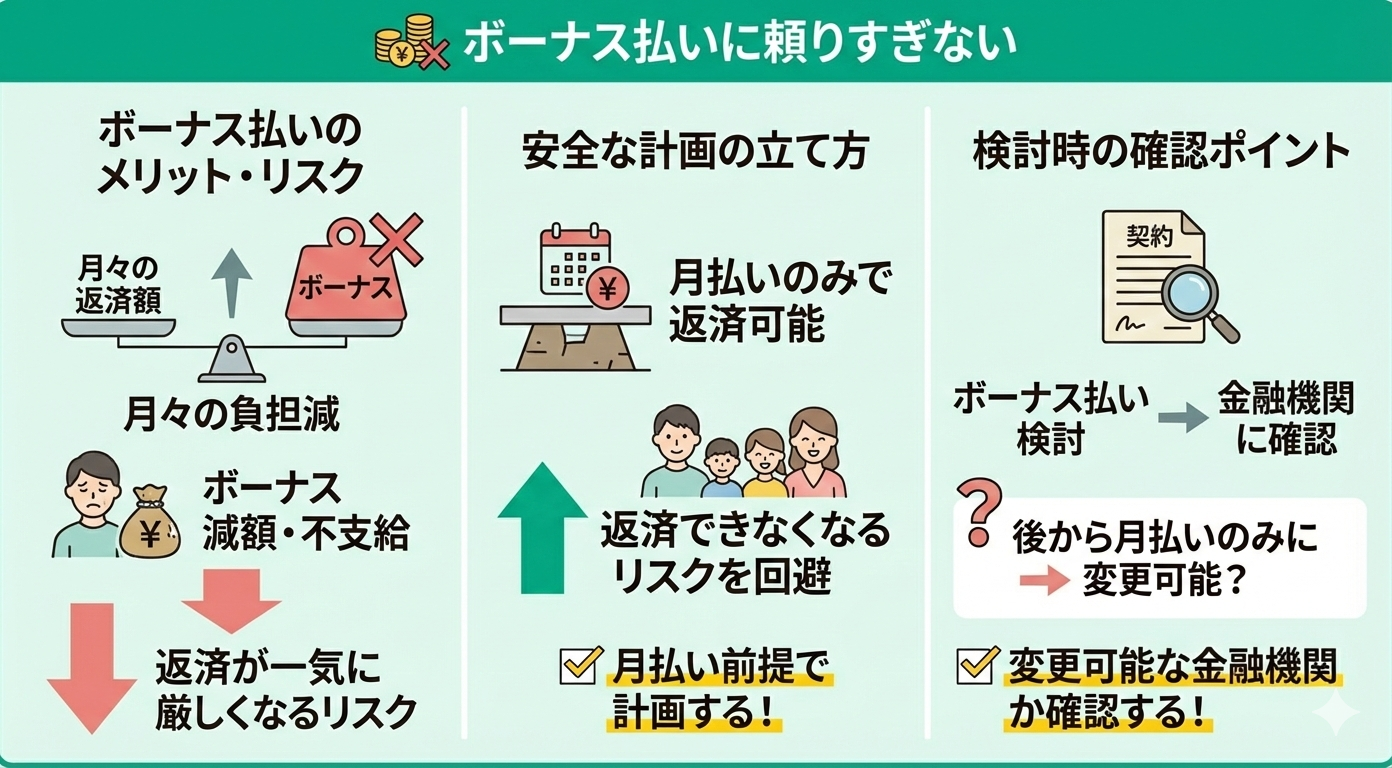

ボーナス払いに頼りすぎない

住宅ローンの支払い方法を選ぶ際は、ボーナス払いに過度に依存しないよう注意が必要です。ボーナス払いを選択すれば月々の返済額を抑えられるメリットがありますが、業績不振などで賞与が減額・不支給となれば、返済が一気に厳しくなるリスクがあります。

返済できなくなるリスクを回避するためにも、月払いだけで返済できるかを前提に計画を立てることが重要です。

もし利用を検討する場合は、後から月払いのみに変更できる金融機関かどうかも確認しておくと安心です。

<FP相談窓口がおすすめの理由>

ボーナスは特別な給与の一時金という位置づけであり、必ず支給されるとは限りません。会社の業績次第でなくなる可能性は十分にあります。

ボーナス払いを利用すべきかどうか迷う場合は、FP相談窓口で月払いと併用払いのシミュレーションを行うと返済計画の参考になります。

【まとめ】30歳・住宅ローン5500万円で迷ったらFPに相談しよう