監修者ファイナンシャルプランナー

この記事の目次

- 団信の特約をどこまでつけるべき?選び方の基本

- 団信の基本保障と特約の違いとは?

- 特約ごとの保障範囲と保険料の目安を比較

- 団信の特約で迷ったときの判断軸

- 団信の特約はどこまでつけるべき?FPに相談してみよう

- 【みんなはどうしてる?】団信の特約をどこまでつけたかアンケート

- 団信の特約はどれをつけましたか?

- その特約を選んだ理由を教えてください

- 選択に満足していますか?その理由も教えてください

- 団信の特約はどこまでつけるとよい?見極めのポイント5つ

- 保障内容と支払条件

- 家族に与える影響

- 自身の健康状態や家族歴

- 金利上乗せの負担

- ライフプランの変化

- 団信の特約をつけすぎるとどうなる?注意すべき3つの落とし穴

- 保険料の負担が大きくなる

- 既存の保険と保障が重複する

- 保障内容に思わぬ条件がある

- 団信の特約をどこまでつけるか迷う人はマネーキャリアへの相談がおすすめ

- 【まとめ】団信の特約をどこまでつけるか人生設計を逆算して考えよう

団信の特約をどこまでつけるべき?選び方の基本

住宅ローンの団信は、死亡保障は強制加入ですが、特約は任意です。特約は死亡保障とは別に、特定の病気にかかり所定の状態になれば、追加で保障されます。

例えばがん団信は、がんと確定診断された場合に住宅ローンの支払いが免除される保障です。

特約をつけると病気にかかった時の保障が厚くなり、医療費の自己負担が軽くなりますが、その分保険料が高くなります。がん保険に入っていれば、がん団信は保障がダブる可能性があるので、本当に必要かどうか見極める必要があります。

団信の特約は既加入保険の重複をふまえ、必要なものだけを選ぶのが基本です。

団信の基本保障と特約の違いとは?

団信の基本保障は強制加入が一般的です。基本保障はローン契約者が亡くなったり、高度障害になった場合にローンの支払いが免除されます。団信はローン契約者が働けなくなるリスクに備えるものです。

特約は死亡には至らなくても所定の病気の診断を受け、収入が途絶えた際にも追加で保障されるものです。

住宅ローンは金額も多く返済期間も長いので、契約時には健康でも返済途中で亡くなる人や病気にかかり返済に困る人が一定数います。

リスクは死亡や高度障害時だけではなく、大きな病気にかかった場合も一定期間働けなくなり、ローンの支払いが難しくなることもあります。

<団信の特約は返済中に追加や変更はできません>

団信の特約でがんのみ追加、三大疾病(がん・脳卒中・心筋梗塞)や全疾病の特約も任意で追加可能です。

追加する場合は、保険料が発生するので金銭負担は増えます。保険料は住宅ローンの金利に上乗せして支払うケースが多いです。

団信は住宅ローンの契約時に加入します。特約の付加も団信加入時のみでローン返済中に追加や変更はできません。

特約ごとの保障範囲と保険料の目安を比較

| 特約名 | 保障範囲 | 主な支払い条件 | 上乗せ金利目安 |

|---|---|---|---|

| がん団信 | 悪性新生物 | がんと確定診断 | +0.1~0.2% |

| 3大疾病団信 | がん・脳卒中・心筋梗塞 | 所定の状態に該当+一定期間の治療 | +0.2~0.3% |

| 8大疾病団信 | 三大疾病+糖尿病 ・高血圧・慢性腎不全 ・肝硬変・慢性膵炎 | 就業不能や所定の治療継続など | +0.3~0.4% |

| 全疾病団信 | すべての病気・ケガ | 60日以上の就業不能が継続 | +0.3~0.4% |

保障内容・支払条件は商品により異なります。また、金利上乗せは金融機関・プランによって違いがあるためあくまで目安です。

<特約の内容は金融機関や商品によっても違います>

団信の特約は、がん・三大疾病・八大疾病・全疾病と段階的に保障範囲が広がっていきますが、その分金利上乗せも大きくなり、最終的な返済額にも差が出てきます。

就業不能時一定期間の返済保証があるものもあります。商品により細かな違いがあるため、金融機関で取り扱っている商品の比較が必須です。

団信の詳しい内容は、パンフレットを見ただけではわかりにくいこともあります。不明な点は、保険に詳しいFPに聞いてみるのもおすすめです。

団信の特約で迷ったときの判断軸

住宅ローンの団信は、住宅ローンの債務者が死亡・高度障害時備える「生命保険」の一部と捉え、必要な保障範囲を判断することが重要です。どこまでつけるかは、ご自身や家族の経済状況、他の生保の加入状況を考慮して判断しましょう。

一家の家計を支える大黒柱に万が一のことがあった場合、残された配偶者や子供が住宅ローンを返済していくのは困難になります。万が一の際の保障を厚くするため、がん団信や三大疾病保障特約などを付加するメリットは大きいです。

共働きで夫婦それぞれ収入があり、貯蓄が十分にある場合は、保障内容を絞ることで、月々の返済額を抑える選択肢も考えられます。

<特約は保障と金銭負担のバランスを考えましょう>

特約を付加すれば、がんや三大疾病など特定の病気になった場合にも、手厚い保障が得られます。

団信の特約を選ぶポイント

- 他の生保の加入状況

- 同居家族の収入状況

- 貯金額

ご自身のライフプランや経済状況を具体的にシミュレーションし、どのようなリスクに備えたいかを検討しましょう。必要な保障内容を明確にすることが、後悔しない団信選びのポイントです。判断に迷う場合は専門家に相談しましょう。

団信の特約はどこまでつけるべき?FPに相談してみよう

団信の特約は保険の一種なので、他に加入している保険とダブっていないかを検討すべきです。

がん保険に入っていれば、団信ではがんの保障は不要となる場合があります。生命保険や医療保険で三大疾病の保障があれば、団信の三大疾病特約は不要です。

保険は万が一に備えるものなので、多すぎる保障はムダになることも考えられます。安心のための保険料もかけすぎると家計の負担が大きくなることを意識しましょう。

保障の重複は分かりにくいため、契約前に団信を含む保険の見直しをおすすめします。

<保険に強いFPに相談しましょう>

特約の内容や保険料、保障の重複などを整理するにはFPの第三者視点が役立ちます。マネーキャリアの住宅ローンに強いFPなら、金融機関の特徴まで踏まえて最適な選択肢を提案してくれます。

マネーキャリアでは、3,500人以上のFPから厳選された相談員が対応します。

【みんなはどうしてる?】団信の特約をどこまでつけたかアンケート

実際にがん団信や全疾病団信を「つけた人」「つけなかった人」それぞれにアンケートを実施しました。

質問の内容は以下の3つです。

- 団信の特約はどれをつけましたか?

- その特約を選んだ理由を教えてください

- 選択に満足していますか?その理由も教えてください

特約の選択に満足しているか、選択した理由を紹介しますので、自身が選ぶ際の参考にしてください。

※2025年08月18日~2025年08月21日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

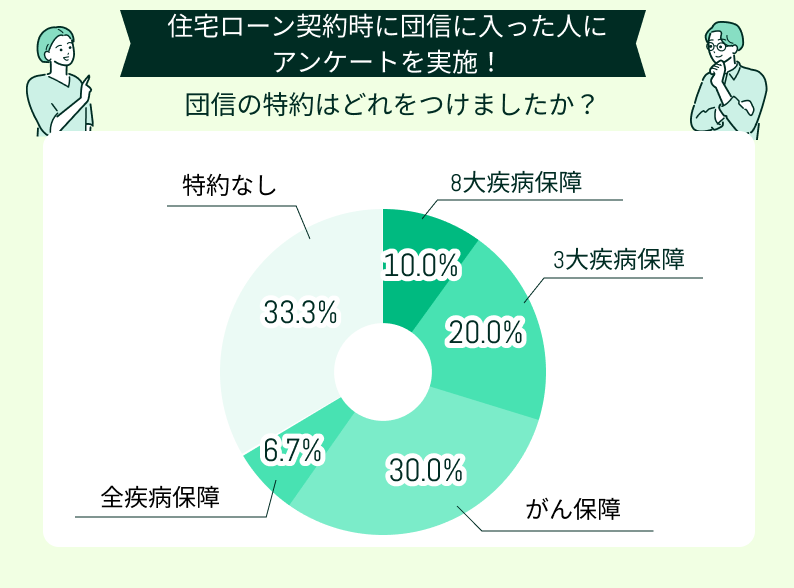

団信の特約はどれをつけましたか?

団信の特約をつけたかは、特約をつけなかった人が約33%でした。約67%の人が何らかの特約をつけていました。

特約の内容は、がん保障をつけた人が30%で一番多く、3大疾病保障が20%、8大疾病が10%でした。全疾病特約をつけた人も6.7%いました。

3大疾病、8大疾病、全疾病もがんの保障は含まれているため、特約でがんの保障をつけた人は約67%になります。

<団信の特約はがん保障をつけている人が多い>

がんの特約に絞ると金利の上乗せは0.1~0.2%です。がん単独の保険もあることからがんの保障は需要があります。病気の中でも「がんが心配」な人が多いことがうかがえます。

保険料も考え、いちばん心配な病気に絞って特約をつけるのも一つの方法です。

その特約を選んだ理由を教えてください

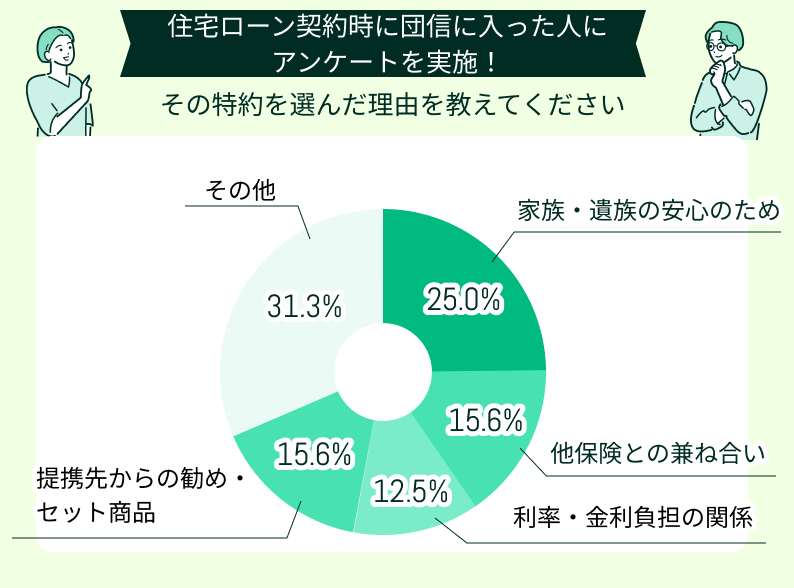

団信に入った理由については、25%の人が家族や遺族の安心のためと回答しています。

他保険との兼ね合いと提携先からの勧めが15.6%、利率・金利を考慮した人が12.5%でした。

特約を選んだ理由

- がんになる確率が高いと思うからがん保障をつけた

- がんになったら支払いが終了するのはありがたい

- 万が一の保障が広いから8大疾病をつけた

- 病気になっても家族に家を残してあげられる安心感がある

- 将来の不安を軽減することができる

特約をつけると金銭負担は増えますが、「安心感が増す」からつける人が多いことがうかがえます。

選択に満足していますか?その理由も教えてください

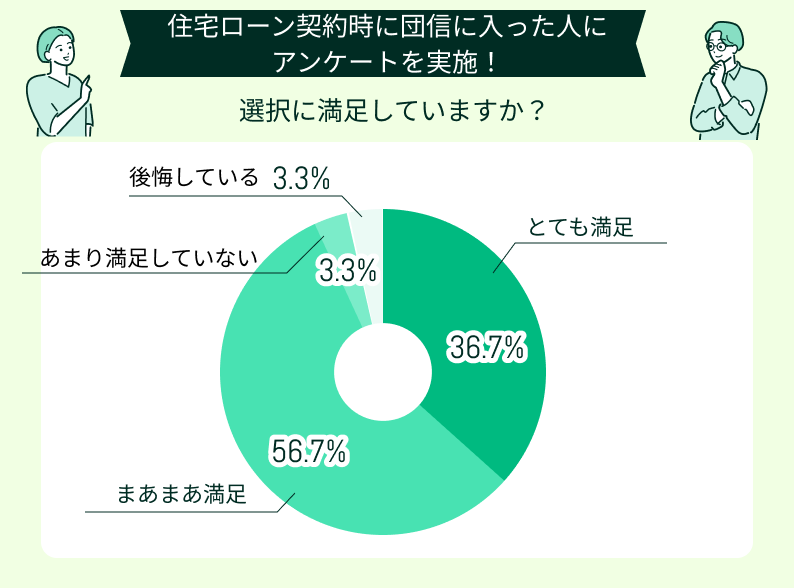

住宅ローン契約時に団信に加入した人を対象にした質問では、とても満足しているが約37%、まあまあ満足しているが約57%でした。

93%以上の人が自分の選択に満足していました。あまり満足していない人、後悔している人はそれぞれ3.3%となっています。

特約はつけていないが、金利が上がらずとても満足している

とても満足しています。団信はローンの残高が減ると保障も減るので、自分で保障をコントロールできません。必要な保険は個別に契約する方がよいと思います。

三大疾病特約をつけ、まあまあ満足している

住宅ローンの契約時に3大疾病特約もセットでついていることがわかりました。病気で働けなくなった時も治療に専念できそうです。

八大疾病特約をつけて、まあまあ満足している

夫が40代のため完済時には高齢になるので手厚い保障をつけました。月2,000円で4,000万円の住宅ローンが万が一の時、0になるのは安心感があります。

<団信は後悔のない選択をしましょう>

住宅ローンは長期で返済が続くため、死亡や病気のリスクの備えは必須です。約7割の人が死亡保障の他に病気の保障も追加しています。

その中でもがんの保障を追加している人が多いことが、アンケート結果で判明しました。団信は返済途中で追加や変更ができないため、契約前に慎重に検討しましょう。

既加入保険とのバランスも考え後悔のない選択を目指しましょう。

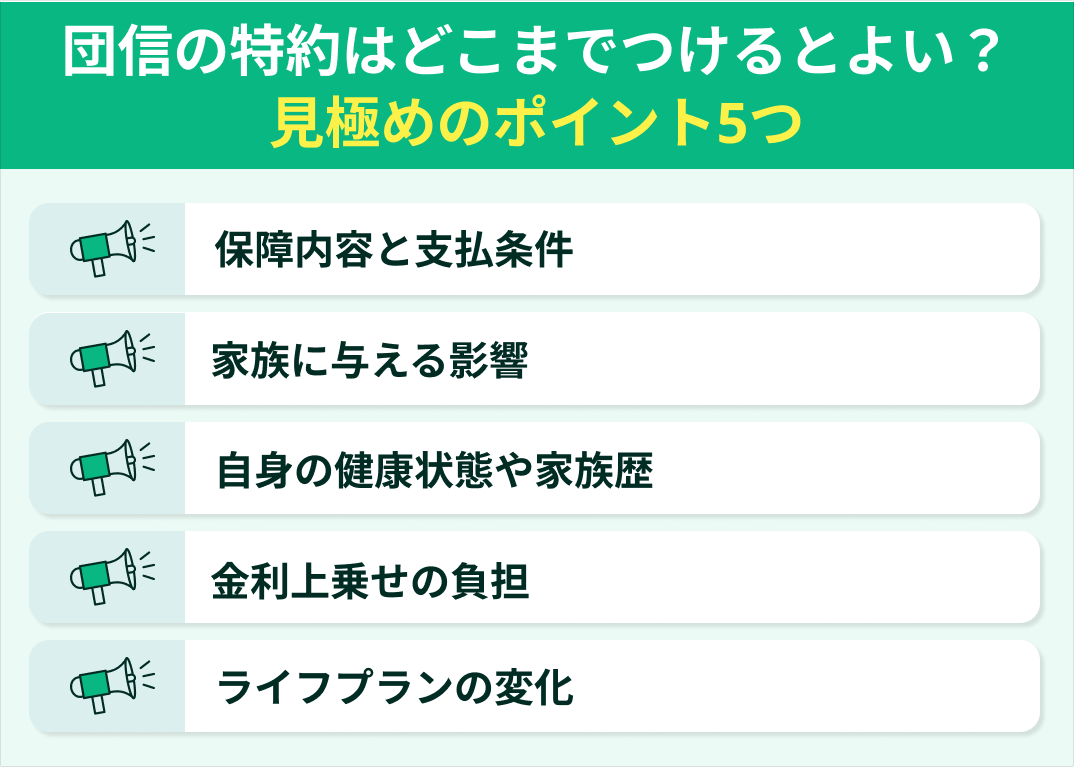

団信の特約はどこまでつけるとよい?見極めのポイント5つ

団信の特約は全部つければ安心ではありません。以下の5つの視点で自分がどこまで必要かを見極めましょう。

- 保障内容と支払条件

- 家族に与える影響

- 自身の健康状態や家族歴

- 金利上乗せの負担

- ライフプランの変化

見極めに迷ったら保険の専門家の意見を聞きましょう。

保障内容と支払条件

団信の特約には、がん・三大疾病・八大疾病・全疾病など種類が多いうえ、金融機関によっても保障対象や支払条件が異なります。

名前のイメージだけで選ばず、パンフレットや契約条件を確認し、仕組みを理解してから選ぶようにしましょう。同じがん保障でも「がんと確定診断されたら支払可能」「60日以上の就業不能が条件」など保障内容はさまざまです。

加入時には審査があるので、がんの罹患歴がなくても持病によっては、審査に通らない場合もあります。

支払い条件は細かく定められているため、同じ名称の特約でも金融機関や商品によって異なることがあります。違いも踏まえて検討しましょう。

<保障内容や支払条件は確認しましょう>

団信の特約内容と既加入の保険の内容は、名前が似ていても保障内容や支払い条件が違うケースもあります。

支払いのハードルが低いかどうかもチェックする必要があります。たとえば、病気による就業不能状態が一定期間続くことが条件となっている特約でも、金融機関により一定期間が30日か60日か条件はさまざまです。支払条件が厳しい場合は、保険料が高すぎないかを見極めましょう。

家族に与える影響

保障が必要かどうかは、ローン契約者の収入が途絶えたとき、家族にどう影響を与えるかを想像すれば、必要な保障かどうかを考えるヒントになります。

団信の基本保障は死亡や高度障害に該当した時に、住宅ローンの残高が0になるものです。死亡や高度障害まで至らなくても、病気になった時にどれだけの保障があるかも検討のポイントです。

国民健康保険以外の健保に加入の会社員には、傷病手当金があります。業務外の病気やケガで療養のため仕事を休んだ場合に受取可能です。

入院等で医療費が多くかかっても、高額療養費制度で補助されます。公的制度を利用しても足りない分は保険が必要です。

<適切な保障を見極めましょう>

団信は遺された家族を守るための保険です。家族の状況に応じ、適切な保障を検討しましょう。既加入の保険と団信をセットで考え、入りすぎていないか不足していないかを見極めましょう。

たとえば、自分が亡くなったあと配偶者だけでローンを払い続けられるか、小さな子どもがいるかどうかなど、家庭ごとに事情は異なります。

入りすぎていると家計への負担が重くなるので注意が必要です。保険は長期的なライフプランをもとに考えましょう。遺族年金や老後資金との兼ね合いも考慮しムダ無く、無理なく払えることが理想です。

自身の健康状態や家族歴

特約は誰でも申し込めるわけではなく、健康状態によっては加入できない場合もあります。病歴や現在の通院状況によって加入を断られたり、ワイド団信(引受基準緩和型)しか選べなかったりするケースも考えられます。

特約をどれだけ手厚くするかは家族状況から判断しましょう。遺伝的なリスクも考慮し保障を追加するか否かを考えましょう。

特約がつけられる健康状態であり、既加入との重複がなければ予算の範囲でつける選択肢もあります。

<完済までのリスクを考えましょう>

完済時期が高齢になると病気のリスクが増えることが予想できます。年齢も判断材料の一つです。住宅ローンは30年以上返済が続くこともあるので、現在は健康でも完済時には体調が悪くなる可能性もあります。

特約の内容によっては年齢制限や健康状態により引き受けできないこともあります。団信は途中で変更や追加ができないので、後悔しないような選択をしましょう。迷う場合は専門家の意見も聞いて判断しましょう。

金利上乗せの負担

特約をつけると、金利が年0.1〜0.4%ほど上乗せされることが多くなります。月々の支払いで見ると数千円の違いでも、35年ローンなど長期になると数十万円単位の差になることも考えられます。

「気づいたら返済がきつくなっていた」とならないよう、ローン全体に与える影響を試算しておくと安心です。

安心料も多すぎると家計に影響します。掛け金が見合っているか、判断に迷う場合は専門家に相談しましょう。既加入の保険も含めて妥当かどうかの見極めが必要です。

<特約の保険料は無理なく支払できるか確認しましょう>

団信に特約をつけると、毎月の支払が増えます。住宅ローンが終了するまで負担が続くので無理なく支払い続けていけるかも検討しましょう。

特約の有無に応じた返済総額のシミュレーションを比較すると判断しやすくなります。ぜひ一度FPと試算してみましょう。

ライフプランの変化

団信は現在の状況だけではなく、今後の人生設計も加味しながら選びましょう。子どもの進学、転職、介護、老後の生活など、将来のイベントに備えるにはどんな保障が必要かを考えましょう。先々まで見据えたうえで検討することが大切です。

どのタイミングで就業不能のリスクが高まるのか、考えておくことが大切です。限られた期間の保障がほしいなら団信ではなく、民間の保険もあわせて検討することが効果的でしょう。具体的な保障プランはFPに相談してみましょう。

<保険のプランニングは長期で考えましょう>

住宅ローンは長期返済のため、借入時と返済完了時では家族の状況が変わる可能性があります。

予想されるライフプランニングをもとに効率的なプランを考えましょう。ローン返済の中盤では教育資金、後半では老後資金の需要が高まることが考えられます。

保険だけではなく貯蓄や投資も併用し、長期的な計画を立てましょう。

団信の特約をつけすぎるとどうなる?注意すべき3つの落とし穴

団信の特約をつけすぎると、保険料負担が増え家計に負担がかかります。次の3点に注意しましょう。

- 保険料の負担が大きくなる

- 既存の保険と保障が重複する

- 保障内容に思わぬ条件がある

多くかけすぎると家計への負担が長期間続くので、ムダは省くのが賢明な選択です。

保険料の負担が大きくなる

団信は既契約の保険とのバランスを考え、掛けすぎにならないように注意しましょう。 がん団信や全疾病団信などの特約は、金利に上乗せされ、月々の返済額が増えます。

たとえば、3,000万円のローンに0.3%の金利上乗せがあると、返済総額は数十万円単位で増える可能性も考えましょう。月々の負担が少ないように感じても、実際の負担額を計算するとかなりの額になります。

保障を厚くするほど保険料が上がります。金銭的なゆとりを失うおそれもあるため、「本当に必要な保障だけを取捨選択する」ことが重要です。

<保険の掛けすぎで家計が圧迫されないようにしましょう>

保険料が高すぎると、日々の生活や将来のための貯蓄が難しくなります。過度な保障に加入し生活が苦しくなるのは本末転倒です。

貯蓄も非常に重要な手段です。保険料を加えても十分な貯蓄ができる程度の負担額に抑えましょう。

保険料は毎月決まって支払う「固定費」になります。食費などの「変動費」と異なり一度決めると見直しがしにくいものです。家計の柔軟性を保つためにも、固定費はできるだけ抑えるのが無難です。

既存の保険と保障が重複する

既存の保険と保障が重複していないか確認しましょう。医療保険やがん保険、収入保障保険などにすでに加入している場合、団信の特約と保障がかぶってしまうことがあります。

たとえば、がん診断一時金や就業不能時の保障が既加入の保険にもあれば、団信の特約は不要かもしれません。受け取るときは金額が多くなりますが、保険料を考慮すると不要なケースもあります。

保障が多すぎるか、適切かの判断は難しい場合もあります。判断に迷う場合は保険の専門家に判断を仰ぎましょう。

<保険設計はプロに相談しましょう>

無駄な保険料を支払うことにならないよう、保険全体のバランスを考えましょう。

事故が起こったときの助けになるのが保険です。しかし事故が起こらず、契約が終わるのがいちばんです。適正な保障以上は貯蓄で持つ方が、教育資金や老後資金の助けになるでしょう。

団信を含む保険設計は、ライフプランニングとともにお金のプロに相談しましょう。長期目線で考えるのは難しいものです。FPなら総合的なアドバイスが可能です。

マネーキャリアのFPは中立的な立場で保険のアドバイスをしてくれます。ライフプランニングを踏まえた適切な保険設計をFPに聞いてみましょう。

保障内容に思わぬ条件がある

団信の特約は「保障されると思っていたのに、条件を満たさず給付されなかった」というトラブルも少なくありません。たとえば、全疾病団信では、就業不能が所定の期間を超えて継続しているなど条件があり、短期間の入院や療養では対象外になることも考えられます。

がん団信にも「上皮内がんは対象外」など細かな制限がついていることがあるため、契約前に内容をしっかり確認することが大切です。既加入の保険との保障の違いは、十分に確認しましょう。

<支払い条件を確認し必要かどうかを見極めましょう>

団信の内容も金融機関により異なるため、商品の理解は必須です。支払条件が厳しい場合は給付が受けられない可能性があります。

団信は住宅ローンの支払いを補填することに特化した保障です。ローンの支払いとともに完済まで必要になるものです。

生活に必要なお金は住宅費だけではありません。毎月の生活費はもちろん、多額の教育費が必要になるかもしれません。誰もが必要になる老後資金も考える必要があります。

決められた予算を上手にやりくりする方法をお金の専門家FPに尋ねてみましょう。

団信の特約をどこまでつけるか迷う人はマネーキャリアへの相談がおすすめ

団信の特約は「こうしておけば正解」という万人向けの答えはありません。健康状態や働き方、今加入している保険条件により最適な組み合わせは人それぞれ違います。

そんなときに頼りになるのが、住宅ローンや保険に精通したFPの客観的なアドバイスです。金融機関ごとの商品の違いや、保険料のシミュレーション、家計への影響まで含めて相談できるので、迷ったら一度プロのアドバイスを受けましょう。

<団信の特約で迷ったらマネーキャリアに相談>

マネーキャリアは、保険を含むお金全般の相談が可能です。

おすすめポイント

- 相談満足度は約98.6%

- 累計の相談申込件数は10万件以上

- 何度でも相談無料

- 3,500人以上の中から厳選されたFPのみが対応

家計管理の方法は100人いれば100通りの方法があります。個々の家計に合った提案が可能です。

【まとめ】団信の特約をどこまでつけるか人生設計を逆算して考えよう

がん団信や全疾病団信など、保障が手厚くなるほど安心感は増しますが、その分金利が上がり返済額も増えることに注意が必要です。

また、年齢や健康状態によっては特約を付加できない場合もあります。保障内容、家族への影響、健康状態、金利、ライフプランなどを踏まえ、自分にとっての最適解を検討しましょう。

保障と保険料のバランスをどこで取るかは難しい判断です。迷った場合はFPなどの専門家に相談することをおすすめします。