監修者ファイナンシャルプランナー

この記事の目次

- セカンドハウスローンの取り扱い銀行おすすめ4選

- イオン銀行

- 三菱UFJ銀行

- ARUHI(フラット35)

- SMBC信託銀行

- セカンドハウスローンの銀行選びで迷ったら無料FP相談がおすすめ

- 【実際どうだった?】セカンドハウスローン利用者の体験談

- セカンドハウスローンを利用した目的は何ですか?

- セカンドハウスローンを組んだ銀行や組み方を教えてください

- セカンドハウスローンを組む際に重視したポイントは何ですか?

- 実際に利用してみて良かった点・大変だった点は何ですか?

- セカンドハウスローンの取り扱い銀行を選ぶポイント

- 二重ローンを考慮した審査基準を確認する

- 「諸費用」を含めた総支払額を比較する

- 団信の保障内容を確認する

- 【まとめ】セカンドハウスローンの銀行選びはFP相談を活用しよう

セカンドハウスローンの取り扱い銀行おすすめ4選

セカンドハウスローンは金融機関ごとに条件が大きく異なるため、金利プランや融資金額、諸費用などの比較が重要です。

以下に、主要4行の特徴をまとめました。

| 項目 | イオン銀行※1 | 三菱UFJ銀行※4 | ARUHI(フラット35)※6 | SMBC信託銀行※7 |

|---|---|---|---|---|

| 金利プラン | ・変動 ・固定 | ・変動 ・固定 | 全期間固定 | ・変動 ・固定 |

| 金利目安 | 変動年1.12%~ 固定(3年)1.18%~※2 | 変動年0.595%~※5 固定(10年)1.95%~ | 固定年0.48%~ | 変動年1.67%~ 固定(10年)2.75%~ |

| 融資金額 | 200万円~2億円 | 500万円~1億円 | 100万円~8,000万円 | 1,000万円~2億円 |

| 借入期間 | 3年以上35年以内 | 2年以上35年以内 | 15年以上 | 1年以上35年まで |

| 年収条件 | ・給与所得者および会社経営者の方は 前年度年収500万円以上 ・個人事業主の方は 前年度所得が500万円以上 | - | - | 500万円以上※8 |

| 保証料 | 無料※3 | 無料 | 無料 | 無料 |

| 諸費用 | 事務手数料 火災保険料 登記費用 印紙代 不動産仲介手数料 修繕積立基金 水道加入負担金 | 事務手数料 | 事務手数料 火災保険料 物件検査手数料 | 借入時事務手数料 抵当権設定費用 収入印紙代 |

| 繰上返済手数料 | 一部無料 全額55,000円 | 一部無料(ネット) 全額16,500円~ | 無料 | 一部無料 |

| 相談・申込方法 | インターネット 店舗 | 店舗 | インターネット 店舗 | インターネット |

| 特徴 | 金利優遇幅が大きい | 金利優遇幅が大きい | 長期固定で安心 | 電子契約可能 |

| 注意点 | 年収制限あり | 申し込みは店舗対応のみ | 住宅ローン控除不可 | 団体信用生命保険が 最大2億円まで保障 |

※2参照:住宅ローン金利|イオン銀行

※3参照:住宅ローン 新規お借入れをお考えのお客さま|イオン銀行

※4参照:セカンド住宅ローン|三菱UFJ銀行

※5参照:住宅ローン金利|三菱UFJ銀行

※6参照:様々なご要望にお応えするARUHI フラット35のラインナップ|ARUHI フラット35

※7参照:セカンドハウスローン|SMBC信託銀行

※8参照:セカンドハウスローン 金利プランのご案内|SMBC信託銀行

各銀行で金利や返済条件が異なるため、自分の収入や利用目的に合う商品を選ぶことが大切です。

セカンドハウスローンは、条件が厳しめに設定される傾向があります。そのため、審査基準や返済比率の確認を事前に行い、無理のない返済計画が重要です。

イオン銀行

イオン銀行のセカンドハウスローンは、民間銀行の中でも低金利が大きな特徴です。

変動金利では店頭表示金利から最大年1.75%の優遇があり、借入期間中は金利引下げが継続されます※。そのため、安定した返済計画を立てやすい点が魅力です。

さらに、返済中の金利上昇リスクに備えて2年~10年の固定金利特約を選択できるため、安心感を持って利用できます※。

| イオン銀行 | 詳細※1 |

|---|---|

| 金利目安 | 変動年1.12%~ 固定年1.18%~※2 |

| 諸経費 | 事務手数料 火災保険料 登記費用 印紙代 不動産仲介手数料 修繕積立基金 水道加入負担金 |

| 繰上返済手数料 | 一部無料 全額55,000円 |

※2参照:住宅ローン金利|イオン銀行

金利優遇幅の大きさと固定特約の柔軟性により、長期的な安定を求める利用者に向いています。ただし、諸費用や繰上返済手数料の有無も含めて、総返済額を事前に確認しておくことが重要です。

会社経営者の場合は、申込時点で前年の年収が500万円以上あり、安定した収入があることが前提です※。申込者本人または配偶者が日本国内で自宅を所有していることも必須です※。

さらに、給与所得者は勤続3年以上といった基準も設けられており、審査は厳しめといえます※。加えて、対象となるのは契約者やその親族が利用する住宅に限られ、投資目的の賃貸物件には利用できません。

三菱UFJ銀行

三菱UFJ銀行のセカンドハウスローンは、通常の住宅ローンと同じ金利コースを利用できる点が大きな特徴です。

資金使途が別荘の場合には通常金利に年0.8%上乗せされますが、家族が居住する住宅資金であれば本来の住宅ローンと同じ低金利が適用されます※1。

さらに、固定金利は1年から20年まで幅広い期間から選べるため、ライフプランに合わせて柔軟に設定できます※2。

| 三菱UFJ銀行 | 詳細※1 |

|---|---|

| 金利目安 | 変動年0.595%~ 固定(10年)1.95%~※2 |

| 諸経費 | 事務手数料 |

| 繰上返済手数料 | 一部無料(ネット) 全額16,500円~ |

※1参照:セカンド住宅ローン|三菱UFJ銀行

※2参照:住宅ローン金利|三菱UFJ銀行

通常の住宅ローンと同じ優遇幅を活用できる点は魅力ですが、別荘利用時の金利上乗せや諸費用の確認も欠かせません。事前に総返済額を試算し、自身の返済計画に適したプランを選ぶことが重要です。

【現役FPからのアドバイス】

正式な申し込みや契約手続きはローン取り扱い店舗での対面対応が必要で、インターネットのみで完結はできません※1。

さらに、融資金額は最大1億円までと、他行に比べて上限額がやや低めに設定されています※2。利用対象は契約者本人や親族が実際に居住する住宅に限られ、投資用の賃貸物件には適用されない点にも注意が必要です。

また、セカンドハウス購入は住宅ローン減税の対象外となります。最低年収などの明確な基準は公表されていないため、事前に店舗で確認しておくと安心です。

※1参照:セカンド住宅ローン|三菱UFJ銀行

ARUHI(フラット35)

ARUHIが提供するフラット35は、借入期間中ずっと固定金利が続く全期間固定型のローンです。市場金利の変動に左右されないため、長期的な返済計画を立てやすい点が大きな魅力です。

さらに、セカンドハウスでも通常のフラット35と同じ融資条件が適用され、融資限度額は最大8,000万円と自宅購入時と変わりません※。

| ARUHI (フラット35) | 詳細 |

|---|---|

| 金利目安 | 固定年0.48%~ |

| 諸経費 | 事務手数料 火災保険料 物件検査手数料 |

| 繰上返済手数料 | 無料 |

※参照:様々なご要望にお応えするARUHIフラット35のラインナップ|ARUHI(フラット35)

長期にわたって安定した金利で返済できる点は大きな安心材料ですが、固定金利である分、金利水準が変動型より高めに設定される場合があります。

利用を検討する際は、自身の返済余力と将来の資金計画を踏まえた判断が大切です。

【現役FPからのアドバイス】

契約者本人や親族が実際に居住する住宅のみが対象であり、賃貸目的の物件には利用できません。

また、同一契約者がセカンドハウス用途で複数のフラット35を同時に利用できず、現在賃貸住宅に住んでいる場合はその家賃も返済負担率の算定に含まれて審査されます。

さらに、セカンドハウス購入は原則として住宅ローン控除の対象外となるため、将来的な税制優遇を受けられない点にも注意が必要です。

SMBC信託銀行

SMBC信託銀行のセカンドハウスローンは、金利タイプと手数料タイプを選べる柔軟性が特徴です。

| SMBC信託銀行 | 詳細 |

|---|---|

| 金利目安 | 変動年1.67%~ 固定(10年)2.75%~ |

| 諸経費 | 借入時事務手数料 抵当権設定費用 収入印紙代 |

| 繰上返済手数料 | 一部無料 |

※参照:セカンドハウスローン 金利プランのご案内|SMBC信託銀行

月々の返済額を抑える「Aプラン」と、借入時の初期費用を軽減できる「Bプラン」の2種類があり、ライフプランに合わせた選択が可能です※。

さらに、最大2億円までの高額融資に対応しており、別荘など高額物件の購入にも活用できます※。

【現役FPからのアドバイス】

金利プランを柔軟に選べる点は、大きなメリットですが、最低借入額が1,000万円に設定※されているため、小口の借入には対応していません。

さらに、他行と比べて返済関連手数料の条件が複雑な点にも注意が必要です。

高額融資に対応しているからこそ、総返済額を事前に試算し、将来の返済計画を見据えて利用しましょう。

セカンドハウスローンの銀行選びで迷ったら無料FP相談がおすすめ

セカンドハウスローンは自宅用の住宅ローンとは異なり、金利が高く審査も厳しい点に注意が必要です。住宅ローンの金利が1%未満も珍しくないのに対し、セカンドハウスローンは一般的に年1.5~2.5%程度が相場とされています。金融機関ごとに条件が異なり、年収500万円以上や勤続3年以上といった基準を設ける場合もあります。

このように、条件や金利を比較して自分に合う借入先を見極めるのは容易ではありません。

こうしたときには、無料のFP相談を活用するのがおすすめです。FPは中立の立場から複数のローンを比較検討し、公平に提案してくれます。

無料で利用できるため、住宅ローンやセカンドハウスローンに関する疑問や不安を気軽に相談できます。

【現役FPのおすすめ度:★★★★★】

なかでもおすすめなのが「マネーキャリア」の無料FP相談です。累計相談実績は10万件を超え、利用者満足度も98%以上と高い評価を得ています。担当FPのプロフィールや口コミを事前に確認できるため、誰が対応するのかを把握した上で安心して相談できます。

住宅ローンや、セカンドハウスローンに関する幅広い悩みに対応している点も特徴です。オンライン相談に対応しているため、全国どこからでも利用可能です。

セカンドハウスローンの銀行選びに迷ったら、下記リンクから無料相談を申し込んでみてはいかがでしょうか。

【実際どうだった?】セカンドハウスローン利用者の体験談

セカンドハウスローンは金利や審査が厳しいといわれますが、実際に利用した人がどのような目的で借入を行い、どの銀行を選び、どんな基準で比較検討したのかは気になる点です。

ローンを組んでから感じたメリットや負担は、これから検討する人にとって大きな参考材料になります。数字や条件だけでは分からない「利用者のリアルな声」を知ることで、具体的な利用イメージが描きやすくなるでしょう。

ここからは、利用者が申し込み時にどのような目的を持ち、銀行やローンの組み方をどのように選択したのか、重視した基準や実際の体験談を紹介していきます。

※2025年08月21日~2025年08月24日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

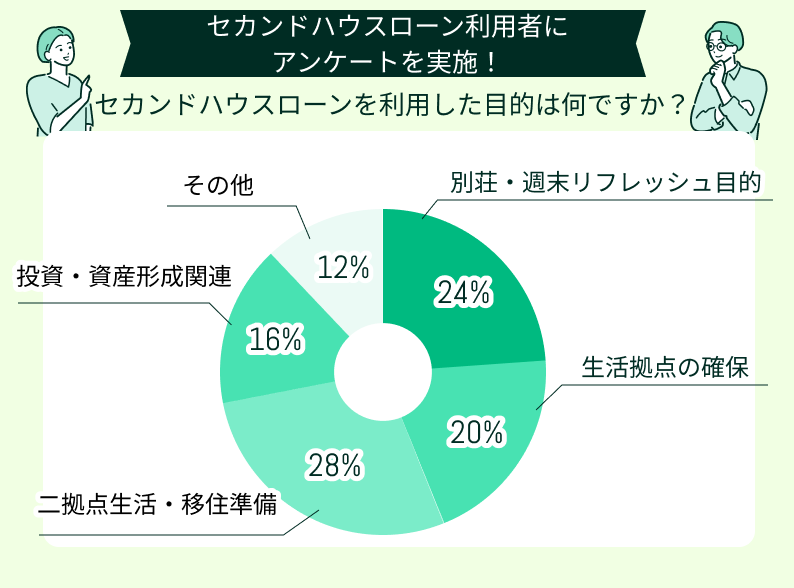

セカンドハウスローンを利用した目的は何ですか?

アンケート結果では、セカンドハウスローンの利用目的が多岐にわたることが分かりました。多かったのは二拠点生活や移住準備で、全体の約3割を占めています。テレワークの普及により都市と地方を行き来する生活が注目され、需要が高まっているのです。

次に多いのは週末のリフレッシュや別荘利用で、家族との時間や余暇を充実させたいというニーズが背景にあります。さらに、子育てや親の介護に合わせた生活拠点の確保や、不動産投資・資産形成を目的とした利用も一定数見られました。

その他の回答では、趣味や家族事情など個別の目的も多く、セカンドハウスローンが幅広い活用に対応していることがうかがえます。

借入額や返済計画を立てる際には、シミュレーションや専門家相談を活用すると安心です。セカンドハウスローンは夢を叶える手段である一方、返済負担増というリスクも伴います。

自宅ローンとの二重返済では返済比率が高くなる傾向にあるため、教育資金や老後資金を圧迫する恐れもあります。そうならないためにも、全体の資産計画を見据えて無理のない範囲で利用しましょう。

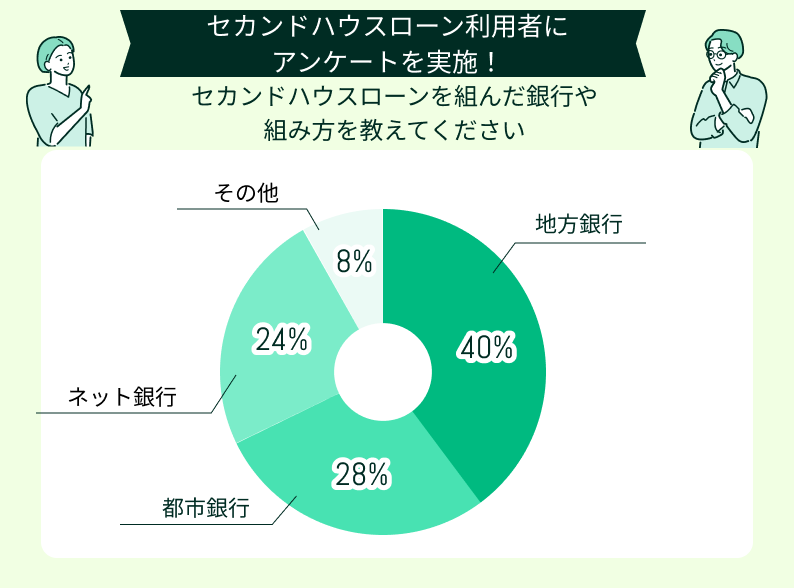

セカンドハウスローンを組んだ銀行や組み方を教えてください

アンケート結果からは、利用者が選ぶ金融機関の傾向が明らかになりました。多かったのは地方銀行で、地域特性を理解した柔軟な対応や身近に窓口がある安心感が評価されています。

次に多く選ばれたのは大手銀行で、全国的なブランド力や金利の安定性、豊富な商品ラインナップが理由に挙げられました。

さらに、ネット銀行を選ぶ人も一定数おり、店舗に行かずに手続きできる利便性や低金利が魅力となっています。その他には、信託銀行や専門ローン会社を利用するケースもあり、目的に応じて幅広い選択肢が活用されていることが分かります。

自分の目的や状況に合わせて、最適な金融機関を見極めることが重要です。

- 利便性を重視するなら:ネット銀行

- 対面での安心感を重視するなら:地方銀行

- 商品やサービスの幅を求めるなら:大手銀行

それぞれの特徴を理解して、選ぶことが欠かせません。

まずは複数の銀行で仮審査や相談を受け、条件の違いを確認することから始めれば、自分のライフプランに合ったローンの組み方が見えてくるでしょう。

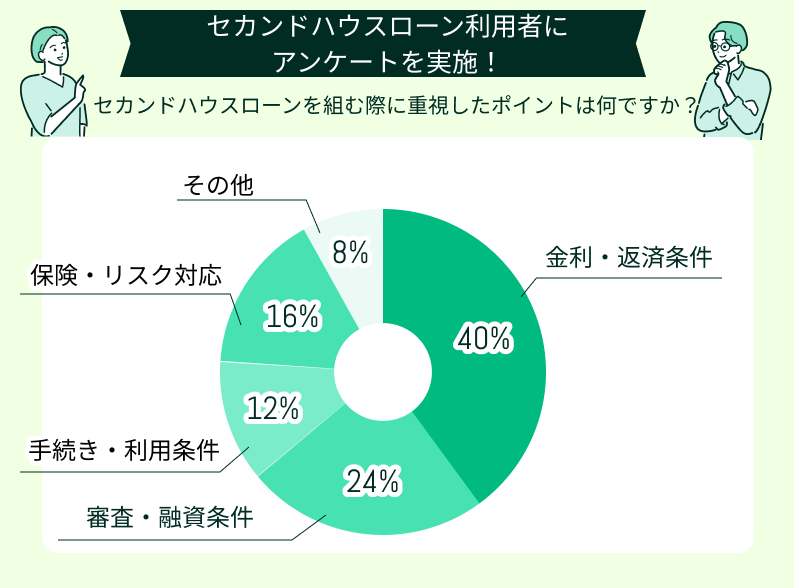

セカンドハウスローンを組む際に重視したポイントは何ですか?

アンケートからは、利用者がローン選びで重視する軸が明確になりました。多かったのは金利や返済条件で、数千万円単位の借入ではわずかな金利差が総返済額に大きく影響します。そのため、固定か変動か、返済期間をどう設定するかが大きな判断材料となっています。

次に多かったのは審査基準や融資条件です。二重ローンとなるセカンドハウスローンでは、金融機関ごとの審査の厳しさや融資上限が現実的なハードルとなるのです。

さらに、団信や疾病保障といったリスク対策を重視する声もあり、返済中の万一に備えたいという意識がうかがえます。

金利を抑えるのか、審査の通りやすさを重視するのか、保障内容を手厚くして安心感を得たいのかを考えましょう。優先順位を明確にすれば、選ぶべき銀行や商品を自然に絞り込めます。

【現役FPからのアドバイス】

ローンを組む際は、金利・審査・リスク対策の3点をバランスよく考慮することが不可欠です。金利だけに注目して審査に通らなかったり、団信が不十分で不安を抱えるのは本末転倒です。

セカンドハウスローンは自宅ローンと並行して返済するケースが多いため、教育費や老後資金と両立できるかを含めて総合的に判断することが大切です。

必要に応じて中立的な立場のFPに相談し、ライフプラン全体を見据えた無理のない選択をするのが、失敗を避けるための第一歩となるでしょう。

実際に利用してみて良かった点・大変だった点は何ですか?

セカンドハウスローンを実際に利用した人の体験談には、数字や条件では分からない「リアルな声」が詰まっています。

ローンを検討する際は金利や返済額に注目しがちですが、実際には維持費や移動コスト、生活スタイルの変化も影響します。体験者の声を知ることで、自分が同じ状況に直面したときに冷静に判断できる材料となるでしょう。

さらに、どのような点に満足し、どのような点で苦労しているのかを理解することは、セカンドハウスローンを検討するうえで参考になります。

ここでは、利用者の口コミを通して、良かった点と大変だった点の両面を紹介していきます。

家族で過ごす時間が増えた

セカンドハウスローンを利用して郊外に別荘を購入しました。週末や長期休暇に家族と集まる場所ができ、普段は味わえない自然の中でゆったりと過ごせるようになりました。

思った以上に維持費がかかる

セカンドハウスローンで山間部の物件を購入しましたが、固定資産税や管理費、光熱費などの維持費が予想以上にかかりました。返済額と合わせると月々の支出が増え、生活費のやりくりに苦労する場面もあります。

金利の違いが大きいと実感

複数の銀行を比較したうえで金利優遇の大きい銀行を選びました。月々の返済額の差は数千円程度でも、35年間の総返済額で見ると数百万円の違いになります。

審査は厳しかった

自宅の住宅ローンが残っている状態でセカンドハウスローンを申し込んだため、審査は想像以上に厳しく感じました。年収や返済比率の細かい確認に加え、追加で資料提出を求められる場面も多く手続きは大変でした。

FPに相談して正解だった

セカンドハウスローンは仕組みが複雑で返済シミュレーションも自信がなかったため、FPに相談しました。

セカンドハウスローン利用者の口コミからは、夢を実現できる充実感と同時に、返済や維持費といった現実的な負担も明らかになりました。

良かった点としては「家族と過ごす時間が増えた」など生活の質が高まったという声が多く、低金利のローンを選んだことで総返済額を抑えられたと満足する利用者もいます。

一方で「想像以上の維持費負担」といった大変さを訴える声も目立ちました。固定資産税や管理費、光熱費などが重なり、家計に予想以上の負担を与えるケースも少なくありません。

【現役FPからのアドバイス】

メリットとデメリットを理解したうえで、返済計画やライフプランを冷静に見極める必要があります。その際には、専門家の客観的なアドバイスを受けることが有効です。

「マネーキャリア」は、無料で何度でもFPに相談できます。LINEで簡単に予約できるため、FPに相談しながら最適なローン選びを進められる心強いサービスといえるでしょう。

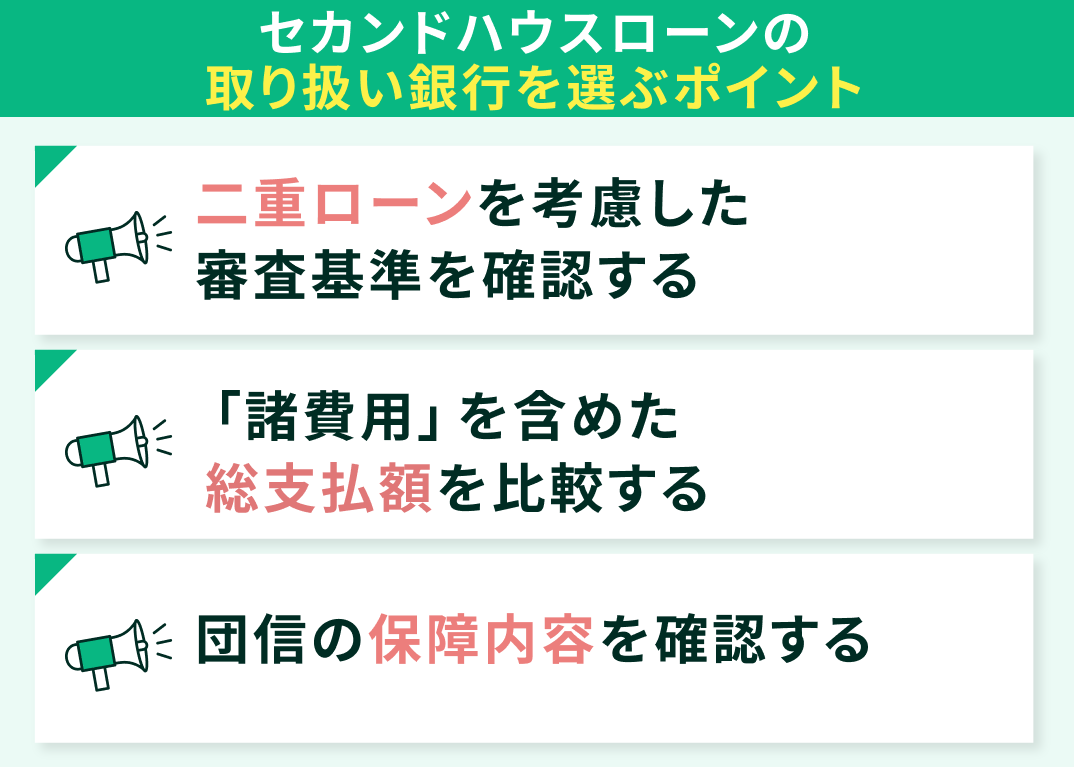

セカンドハウスローンの取り扱い銀行を選ぶポイント

セカンドハウスローンは、通常の住宅ローンより金利が1〜2%程度高めに設定され、固定金利では年3〜6%台に達する場合もあります。そのため、金利負担が大きくなりやすい点に注意が必要です。

さらに、審査基準も通常の住宅ローンより厳しく、取り扱う金融機関も限られています。各銀行ごとに金利や条件が異なるため、事前の比較検討は欠かせません。

そのため、セカンドハウスローンを選ぶ際は、以下のポイントをしっかり確認することが大切です。

- 二重ローンを考慮した審査基準を確認する

- 「諸費用」を含めた総支払額を比較する

- 団信の保障内容を確認する

二重ローンを考慮した審査基準を確認する

セカンドハウスローンは自宅の住宅ローンと並行して借り入れることが多い反面、金融機関は「二重ローンでも無理なく返済できるか」を重視します。そのため、審査基準は通常の住宅ローンより高めに設定される傾向があります。

一般的な住宅ローンでは、前年度の年収が200〜300万円以上、勤続年数は1年以上で借りられるケースがあります。しかし、セカンドハウスローンでは前年度年収500万円以上かつ勤続3年以上など条件が引き上げられています※1。

基準が厳しいのは、自宅ローンと並行して利用されることが多く、返済負担が大きくなるリスクを金融機関が重視しているためです。

【注意すべきポイント】

注意すべきなのが「返済負担率」と呼ばれる指標です。これは年収に対して全てのローン返済額が占める割合を示すもので、多くの金融機関は返済負担率を30〜35%以内に抑えることを融資条件としています。

ARUHIのフラット35では「年収400万円未満は30%以下、年収400万円以上は35%以下」という基準を設けています※2。年収600万円の場合、年間返済額の上限は約210万円(600万円×35%)となります。

仮に自宅ローンの年間返済が約100万円であれば、新たに借りられるローンの返済額は残り約110万円までで、条件にもよりますが概ね3,000万円前後の借入が可能です。

ただし、自動車ローンなど他の借入がある場合は、その分だけ借入可能額が減少します。

こうした基準を満たせない場合は審査に通らない可能性が高いため、事前に各ローンの条件を確認し、無理のない借入計画を立てることが重要です。

「諸費用」を含めた総支払額を比較する

金利ばかりに目を向けず、借入時に発生する事務手数料や保証料、団体信用生命保険料(団信)、繰上返済手数料などを含めた総額で判断する必要があります。

なかでもローン保証料は高額になりやすい傾向にあります。金融機関や商品によって諸費用は大きく異なり、差額が数十万円から数百万円に及ぶケースもあるのです。

たとえば、都市銀行では借入額の約2%(3,000万円で約60万円)の保証料が必要になります。一方で、保証料無料をうたうネット銀行では、融資事務手数料が借入額の2.2%(同66万円)に設定され、最終的な総額は大差がないケースもあります。

このように、金利だけでなく手数料・保証料・保険料を含めた総支払額を比較してこそ、正しい負担の全体像が見えてくるでしょう。

【当編集部のおすすめ度:★★★★★】

比較検討するには、中立的な立場からアドバイスしてくれるFPに相談するのがおすすめです。マネーキャリアは累計相談実績10万件以上、利用者満足度約98%と高い評価を得ている無料のFP相談サービスです。

専門家のプロフィールや資格、口コミを事前に確認して指名できるため、担当するFPを把握したうえで安心して相談できます。

経験豊富なFPに無料で繰り返し相談できる点は大きな魅力であり、セカンドハウスローンの比較を検討する際に積極的に活用する価値があります。

団信の保障内容を確認する

団信の保障内容を確認することは、セカンドハウスローンを検討するうえで欠かせません。

団体信用生命保険(団信)は、契約者が返済期間中に死亡または高度障害となった場合、残債を保険金で清算できる仕組みです。

団信の保険料は金利に含まれていることが多く、セカンドハウスローンでも銀行負担による基本保障が一般的に適用されます。

ただし、通常の住宅ローンと同様に原則として団信への加入が必須であり、自宅用ローンで既に団信に加入していても、セカンドハウスローンでは新たに契約し直す必要があるのです。融資実行時には申込書兼告知書を提出し、健康状態に関する審査を受ける流れとなります。

健康上の理由で団信に加入できなければ、ローン利用そのものが難しくなる場合もあります。

契約者に万一が生じた際には、自宅ローンとセカンドハウスローンの両方の残高が保険で保障されるため、事前に保障内容をしっかり確認しておくことが重要です。

【現役FPからのアドバイス】

セカンドハウスローン向けの団信は、基本的な保障内容が通常の住宅ローンと同様ですが、金融機関ごとに付帯サービスや保障範囲が異なります。中には団信保険料を銀行が負担し、契約者の追加負担なく加入できる場合もありますが、いずれにせよ加入手続きは必須です。

たとえば、がんや心筋梗塞など所定の病気に罹患した際にローン残高がゼロになる「疾病保障特約」を付加できる商品もあります。

特約を利用する場合は金利に上乗せが生じるため、必要性とコストを十分に検討したうえで選択することが大切です。

セカンドハウスローンでも団信に加入しておけば、万一の事態が起きても家族に返済負担が残らず安心です。

二重ローンであっても団信によりリスクを軽減できるため、安心してセカンドハウスのある暮らしを楽しめるでしょう。

【まとめ】セカンドハウスローンの銀行選びはFP相談を活用しよう

セカンドハウスローンは自宅ローンとの二重ローンになるため、審査基準が厳しく、金利も割高で総支払額が大きくなりやすい点に注意が必要です。この記事で解説したように、高い年収や低い返済負担率が求められるほか、保証料や手数料など諸費用を含めた総支払額で比較することが重要です。

FP相談サービス「マネーキャリア」では、累計10万件以上の相談実績があり、専門家に何度でも無料で相談可能です。事前に担当者のプロフィールや口コミを確認できるため、安心して相談に臨めます。土日祝日も対応しているので、平日に時間が取れない方でも利用できる点も魅力です。

セカンドハウスローンの借入先に迷ったら、マネーキャリアを活用して納得のいく選択をしましょう。