監修者ファイナンシャルプランナー

この記事の目次

- 変動金利の住宅ローンが払えないと感じたら?今すぐすべき3つの行動

- 借り入れ中の金融機関に相談する

- 住宅ローンの借り換えを検討する

- 固定費の削減・家計の見直しをおこなう

- 変動金利が払えないと感じたら、今すぐ無料FP相談を活用しよう

- 【実際どうだった?】変動金利と返済負担に関するアンケート調査を実施

- 現在の住宅ローンの組み方を教えてください

- 最近1〜2年で住宅ローンの返済負担はどう変化しましたか?

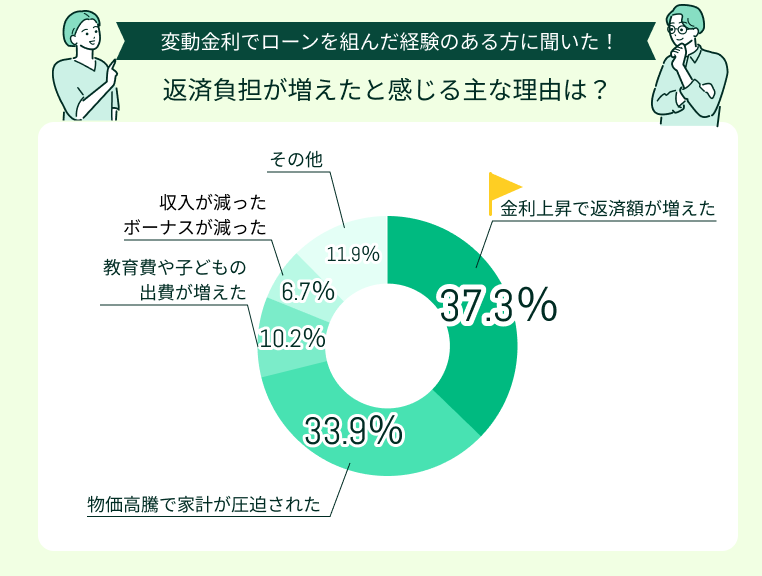

- 返済負担が増えたと感じる主な理由を教えてください

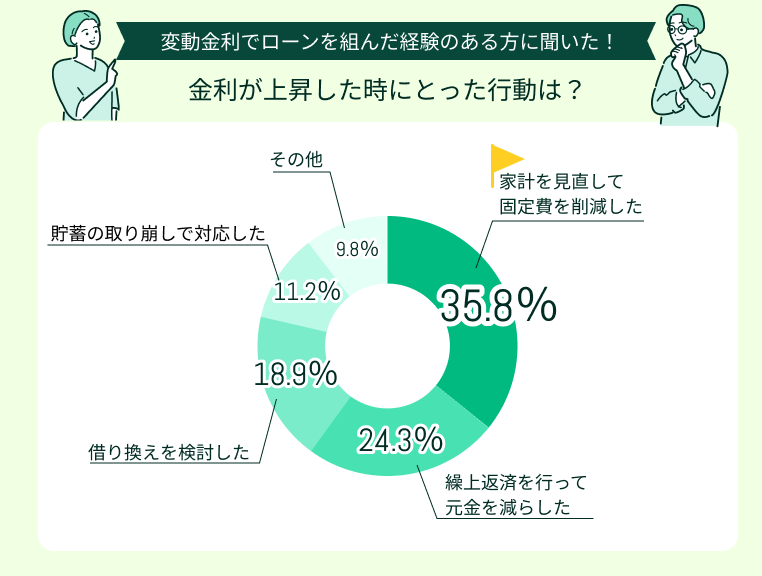

- 住宅ローンの金利が上昇した時、具体的にどのような行動を取りましたか?

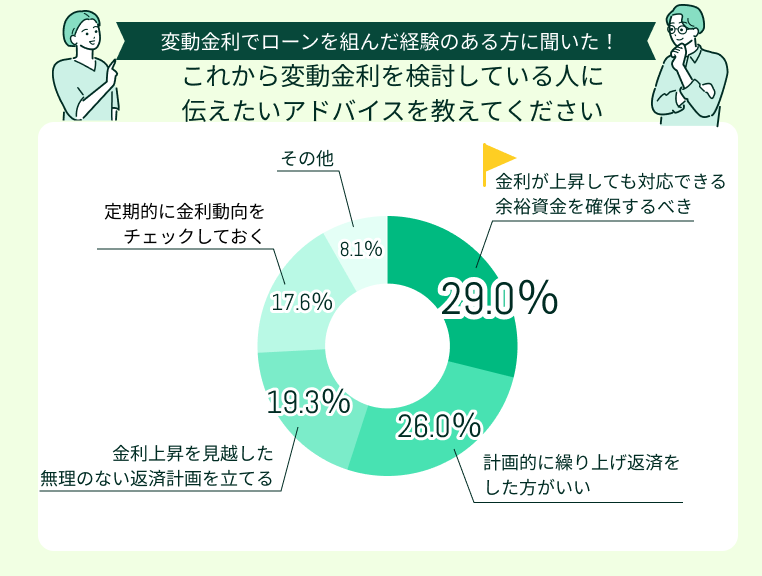

- これから変動金利を検討している人に伝えたいアドバイスを教えてください

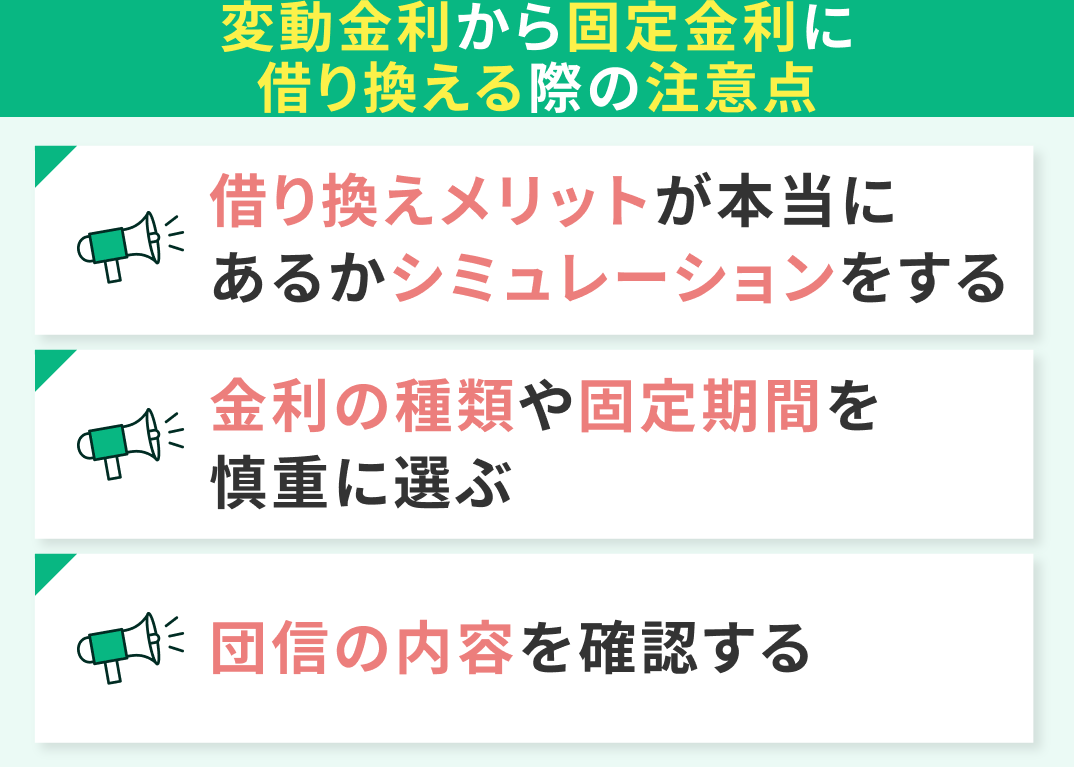

- 変動金利から固定金利に借り換える際の注意点

- 借り換えメリットが本当にあるかシミュレーションをする

- 金利の種類や固定期間を慎重に選ぶ

- 団信の内容を確認する

- 【まとめ】変動金利の住宅ローンに不安を感じたら、今すぐFPに相談しよう

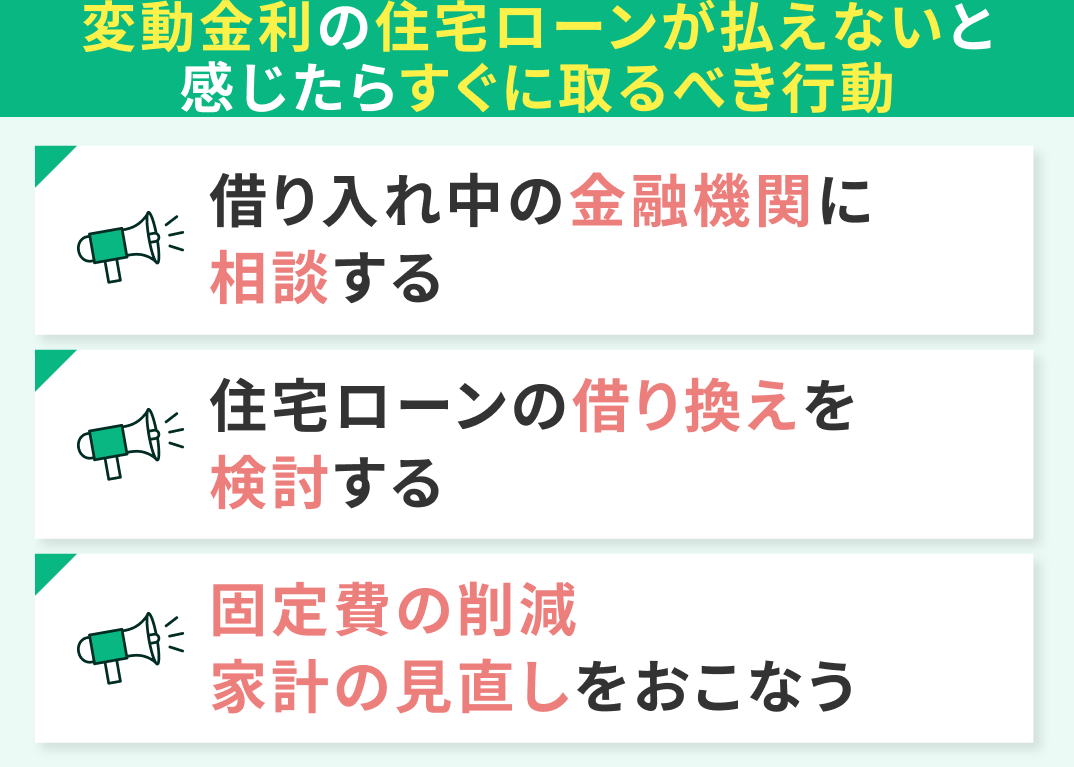

変動金利の住宅ローンが払えないと感じたら?今すぐすべき3つの行動

変動金利の住宅ローンを契約していると、市場の状況によって「毎月の返済額が上がってしまったらどうしよう」「家計が苦しくて払えないとなってしまったら…」と不安になる方も多いのではないでしょうか。

ここでは、実際に金利が上がってしまったらすぐに取るべき行動3選を紹介します。

- 借り入れ中の金融機関に相談する

- 住宅ローンの借り換えを検討する

- 固定費の削減・家計の見直しをおこなう

「5年ルール」と「未払利息」のリスクを知っておこう

メガバンクや地方銀行など多くの銀行の変動金利(元利均等返済)には、金利が上がっても5年間は毎月の返済額が変わらない「5年ルール」と、6年目以降も返済額を従来の1.25倍までしか上げない「125%ルール」があります※。

「返済額が変わらないなら安心」ではありません。金利が上がった分、利息の支払いが増え、元金が全く減っていない(未払利息が発生している)という事態に陥るリスクがあります。

「毎月の支払いはできているけれど、実はローン残高が減っていない」となる前に、早めの対策が必要です。

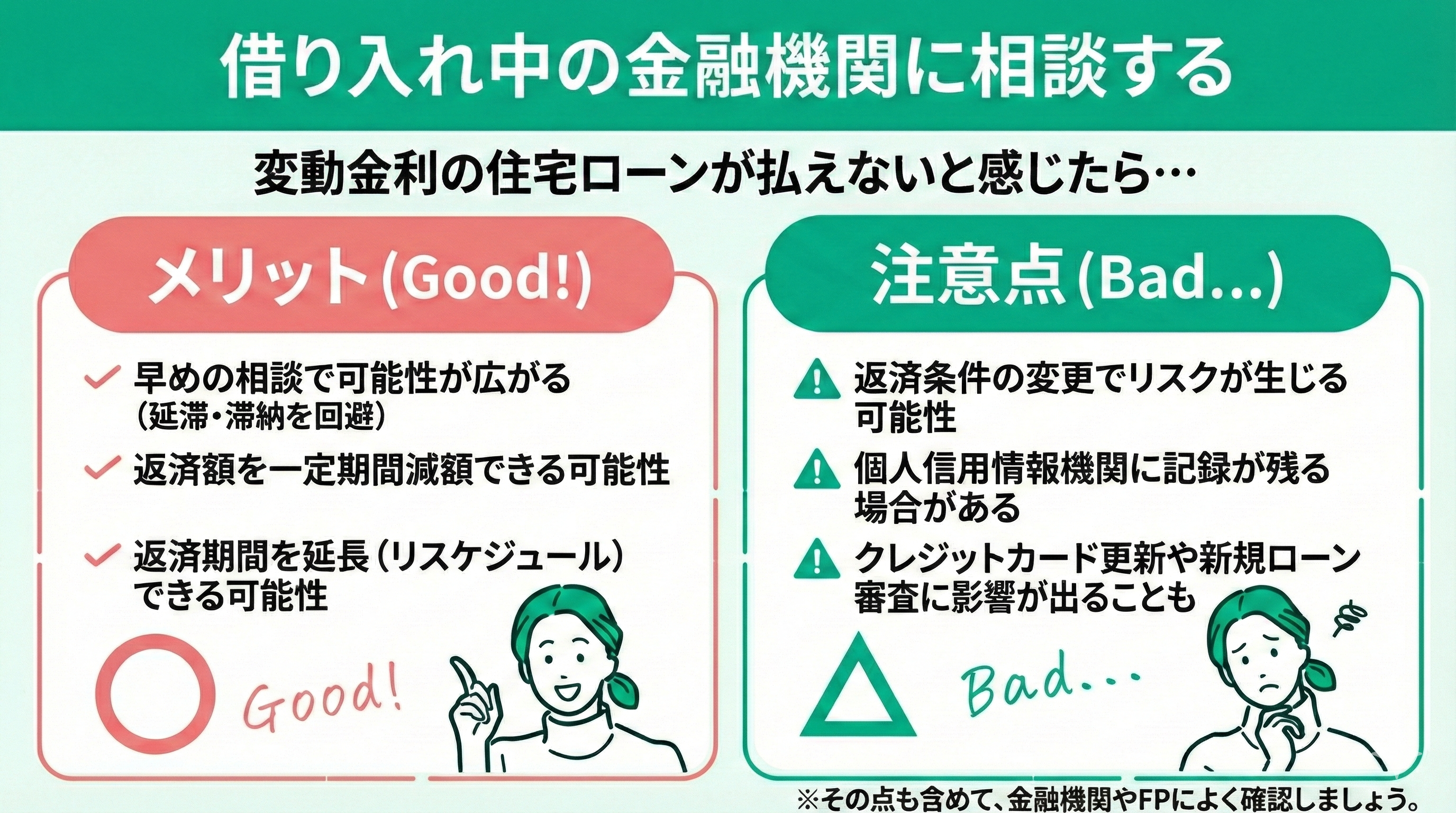

借り入れ中の金融機関に相談する

返済条件の変更(リスケジュール)を行うと、個人信用情報機関に記録が残るなどのデメリットが生じる可能性があります。

特に注意したいのが、一度リスケジュールを行うと、その後「より条件の良い他行への借り換え」は基本的にできなくなる点です。クレジットカードの更新や新規ローンの審査に影響が出る場合があるため、その点も含めて金融機関やFPによく確認しましょう。

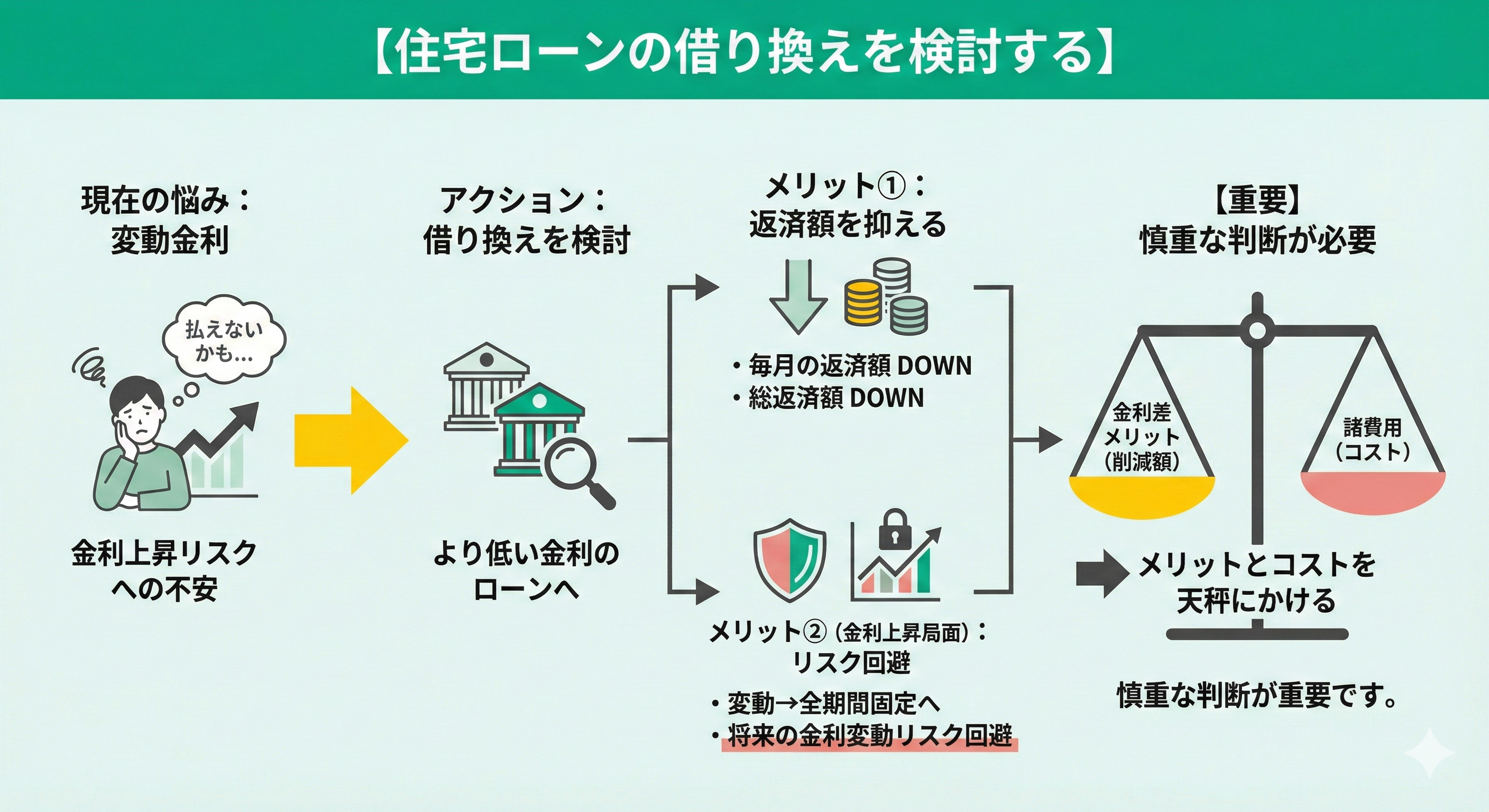

住宅ローンの借り換えを検討する

ただし、借り換えには諸費用がかかります。金利差によるメリットと天秤にかけ、慎重な判断をすることが重要です。

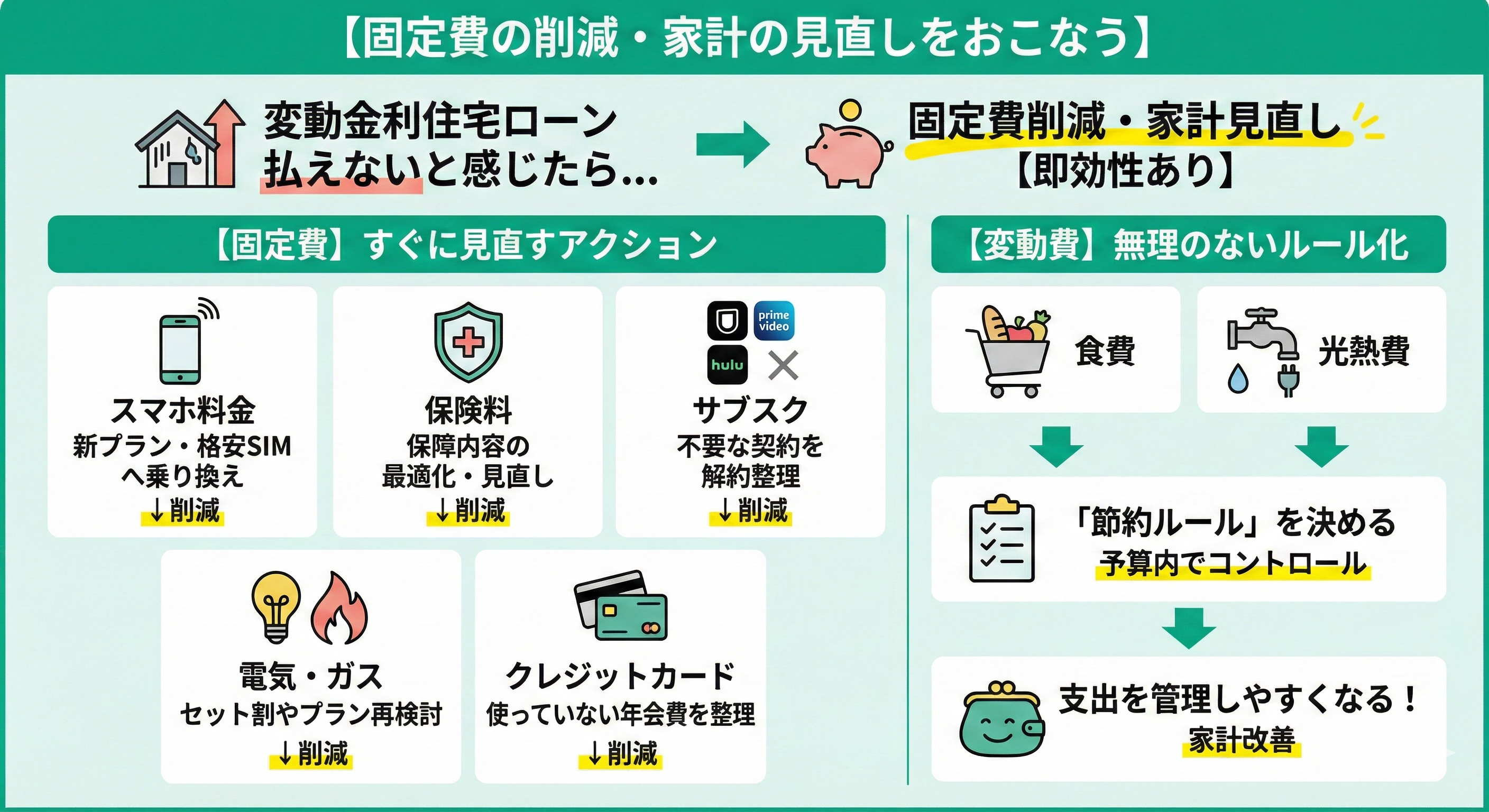

固定費の削減・家計の見直しをおこなう

返済額の負担感を軽くするためにも、まずは身近な固定費から削減。自然に節約できる・長期的に返済が楽になるような仕組みを作りましょう。

そこで、まず取り組みたいのがサブスクの見直し。使っていないサービスを解約するだけなので簡単ですね。

次におすすめなのが、マネーキャリアのFP相談を活用して保険の見直しをすること!家計の収支を鑑みながら保障と保険料のバランスを最適化。無理なく住宅ローンを返済していける改善策まで相談できます。

変動金利が払えないと感じたら、今すぐ無料FP相談を活用しよう

マネーキャリアには、住宅ローン診断士とFP資格を併せ持つプランナーが多数在籍しています。独自の評価制度により、質の高いFPのみが対応するため安心です。

マネーキャリアの強み

- 累計の相談申込件数100,000件突破

- FP資格取得率100%

- 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

- 土日祝日も相談OK

住宅ローンに強いFPが、あなたの状況に合った現実的な対策を提案。相談は何度でも無料なので、返済に不安を感じたら早めに活用してください。

【実際どうだった?】変動金利と返済負担に関するアンケート調査を実施

変動金利と返済負担に関するアンケート調査を紹介します。

「変動金利の住宅ローンを払えないなんてことになってしまったらどうしよう…」とお悩みの方は、ぜひ参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月21日~2025年8月22日

※ 口コミ内容は回答者の主観的な感想や評価です

※現在の金利状況とは異なる場合がありますが、当時のトレンドとして参照ください

- 現在の住宅ローンの組み方を教えてください

- 最近1〜2年で住宅ローンの返済負担はどう変化しましたか?

- 返済負担が増えたと感じる主な理由を教えてください

- 住宅ローンの金利が上昇した時、具体的にどのような行動を取りましたか?

- これから変動金利を検討している人に伝えたいアドバイスを教えてください

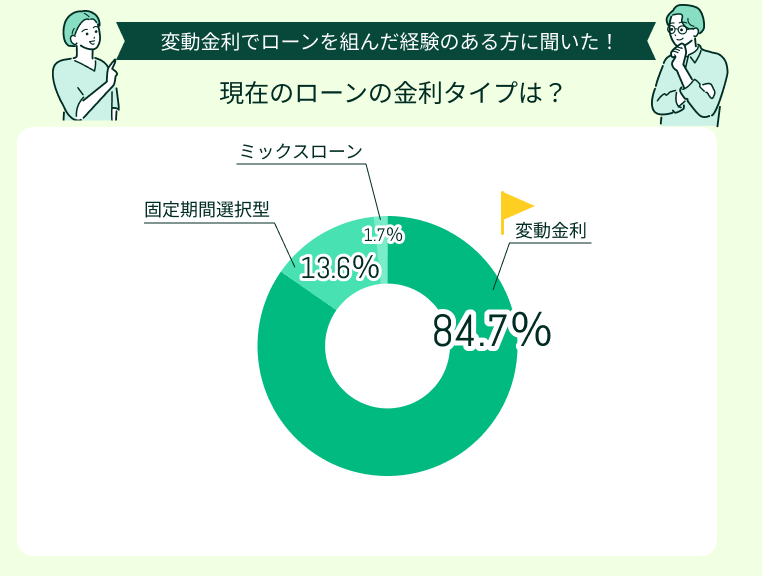

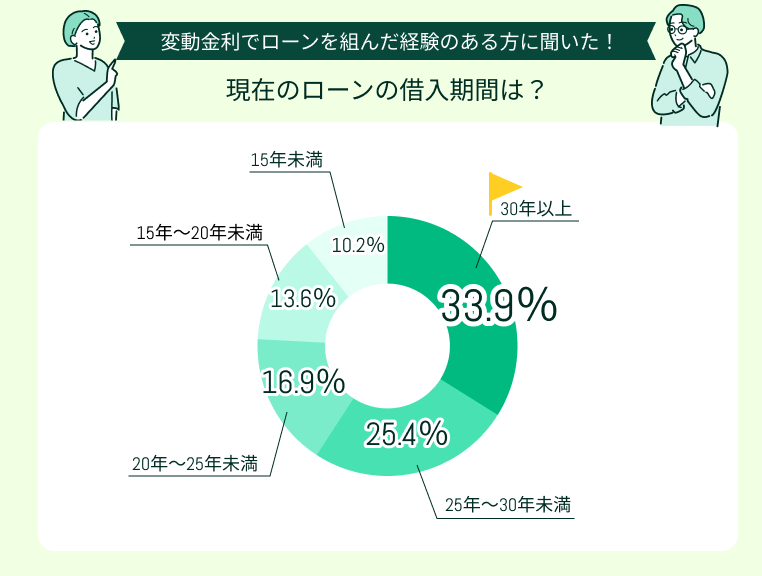

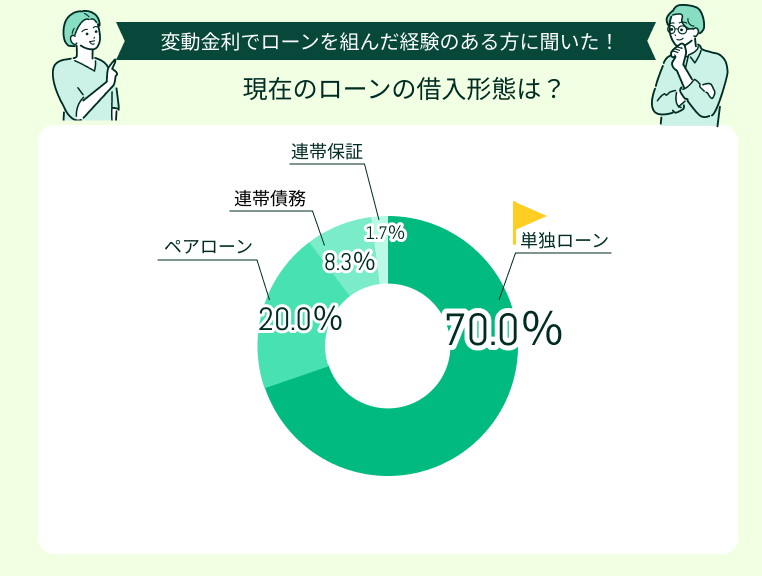

現在の住宅ローンの組み方を教えてください

今回アンケートに回答してくださった方のうち約8割の方が「変動金利」の住宅ローンを契約しています。

現在契約している住宅ローンの借入期間で多かったのは「30年以上」(33.9%)、「25年~30年未満」(25.4%)でした。

現在契約している住宅ローンの借入形態で最も多かったのは「単独ローン」(70.0%)でした。

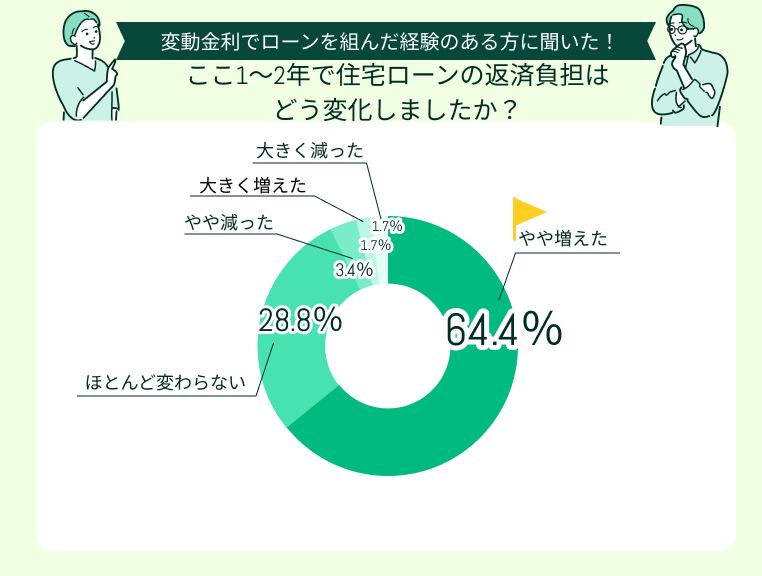

最近1〜2年で住宅ローンの返済負担はどう変化しましたか?

6割以上の方がここ1〜2年で住宅ローンの返済負担が「やや増えた」と感じているようです。

返済負担が増えたと感じる主な理由を教えてください

返済負担が増えたと感じる主な理由で多かったのは「金利上昇で返済額が増えた」(37.3%)、「物価高騰で家計が圧迫された」(33.9%)でした。

住宅ローンの金利が上昇した時、具体的にどのような行動を取りましたか?

住宅ローンの金利が上昇した時にとった具体的な対策で最も多かったのは「家計を見直して固定費を削減した」(35.8%)。

その他「繰上返済を行って元金を減らした」(24.3%)、「借り換えを検討した」(18.9%)という声も多く見られました。

これから変動金利を検討している人に伝えたいアドバイスを教えてください

これから変動金利を検討している人に伝えたいアドバイスで多かったのは「金利が上昇しても対応できる余裕資金を確保するべき」(29.0%)、「計画的に繰り上げ返済をした方がいい」(26.0%)でした。

変動金利の住宅ローンは、市場の動向次第で返済の負担が変わります。実際に6割以上の方が「ここ数年でやや返済の負担が増えた」と感じているようです。

「金利が上がって返済が苦しくなった」「このまま払えないなんてことになったらどうしよう」と不安になったら、マネーキャリアのFPへご相談を!

3,500人から厳選された実力派FPが、固定費の削減や固定金利への借り換えなど、安心して住宅ローン返済を続けていける対策を提案させていただきます。

変動金利から固定金利に借り換える際の注意点

変動金利の住宅ローンを返済している方の中には「金利が上がって、返済額が増えたら…」「家計が苦しくてもう払えないとなってしまったらどうしよう」と不安に思っている方もいらっしゃるのでは。

解決策の一つとして「変動金利から全期間固定金利への借り換え」をし、将来の金利変動リスクを回避する方法が挙げられます。しかし借り換えには諸費用がかかるうえ、気をつけたい注意点も。

ここでは、変動金利から固定金利に借り換える際の落とし穴を避ける方法を紹介します。

- 借り換えメリットが本当にあるかシミュレーションをする

- 金利の種類や固定期間を慎重に選ぶ

- 団信の内容を確認する

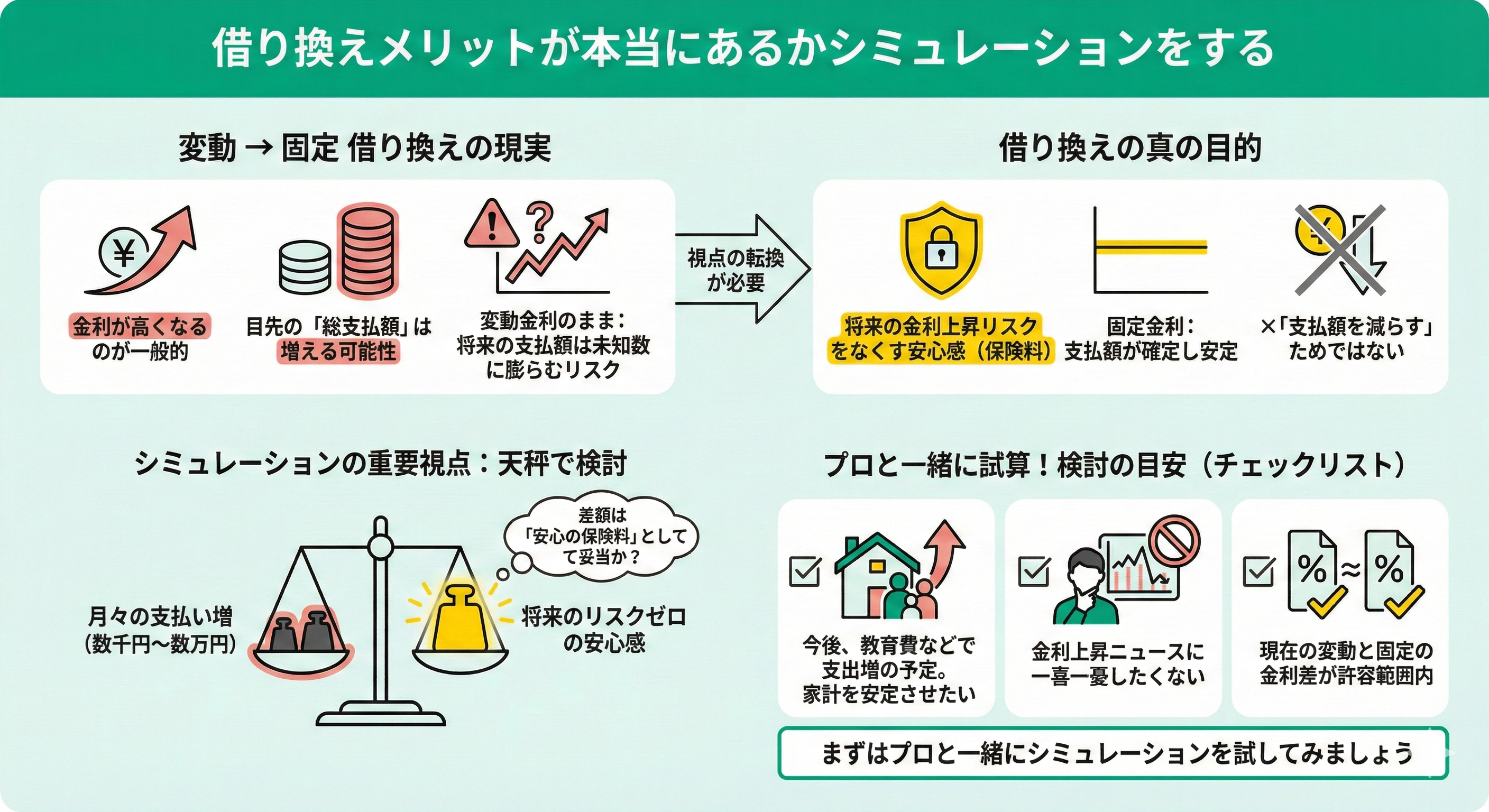

借り換えメリットが本当にあるかシミュレーションをする

変動から固定への借り換えは「支払額を減らす」ためではなく「将来の金利上昇リスクをなくす」ために行います。

以下の条件などを目安に、プロと一緒に試算してみましょう。

- 今後、教育費などで支出が増える予定があり、家計を安定させたい

- 金利上昇のニュースに一喜一憂したくない

- 現在の変動金利と、借り換え先の固定金利の差が許容範囲内である

各種試算が難しければ、無料のFP相談を活用し住宅ローンのプロの力を借りるのがおすすめです。

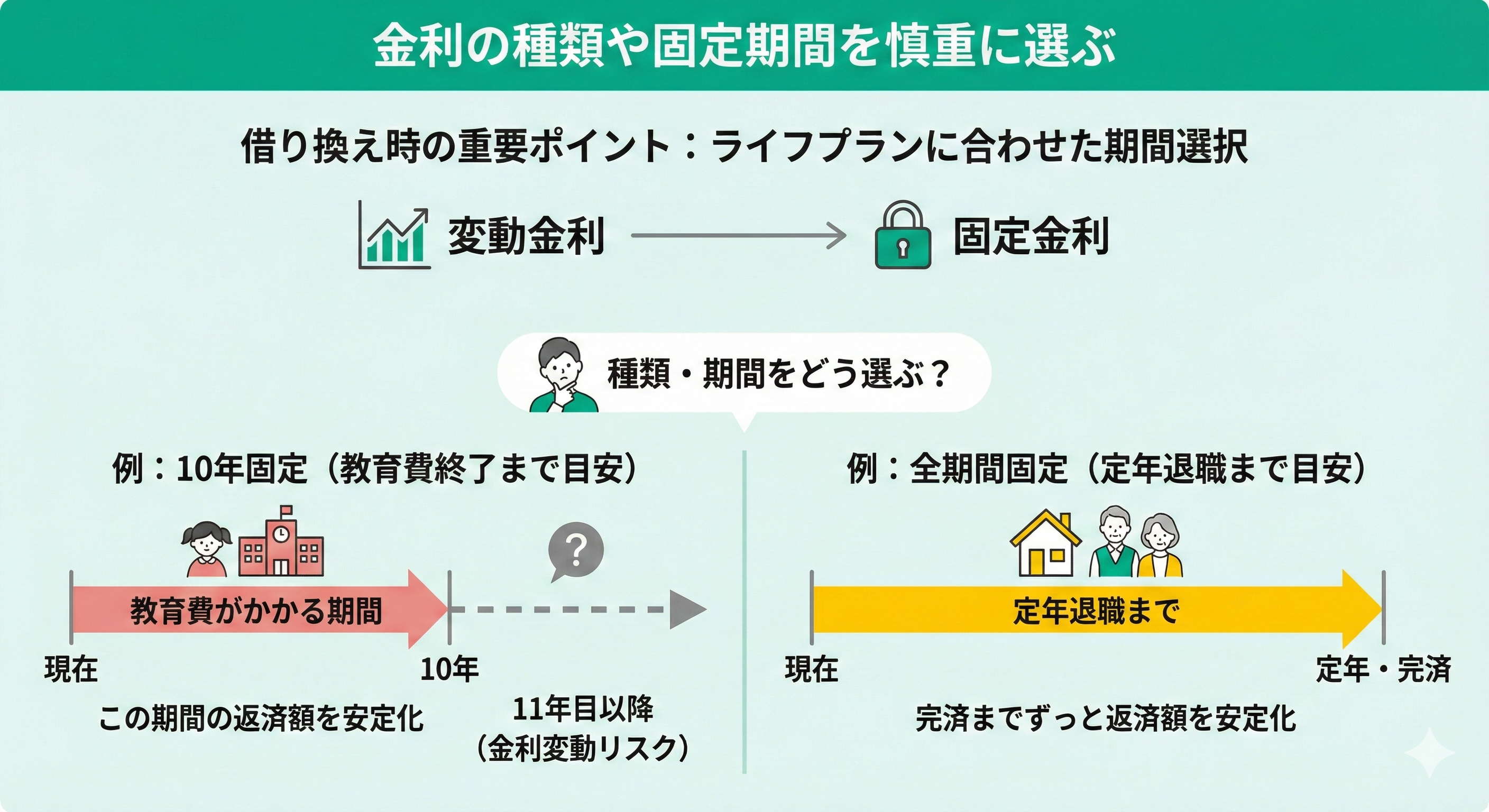

金利の種類や固定期間を慎重に選ぶ

変動金利から固定金利に借り換える際は、金利の種類や固定期間を慎重に選ぶようにしましょう。

一口に「固定金利」といっても、「10年固定」や「全期間固定」など様々な種類があります。借り換え後のライフプランに合わせて、どの固定期間が最も適しているか検討することが重要です。

例えば、定年退職まで返済を安定させたい場合は「全期間固定」、子どもの教育費が終わるまで安定させたい場合は「10年固定」などの選択肢があります。

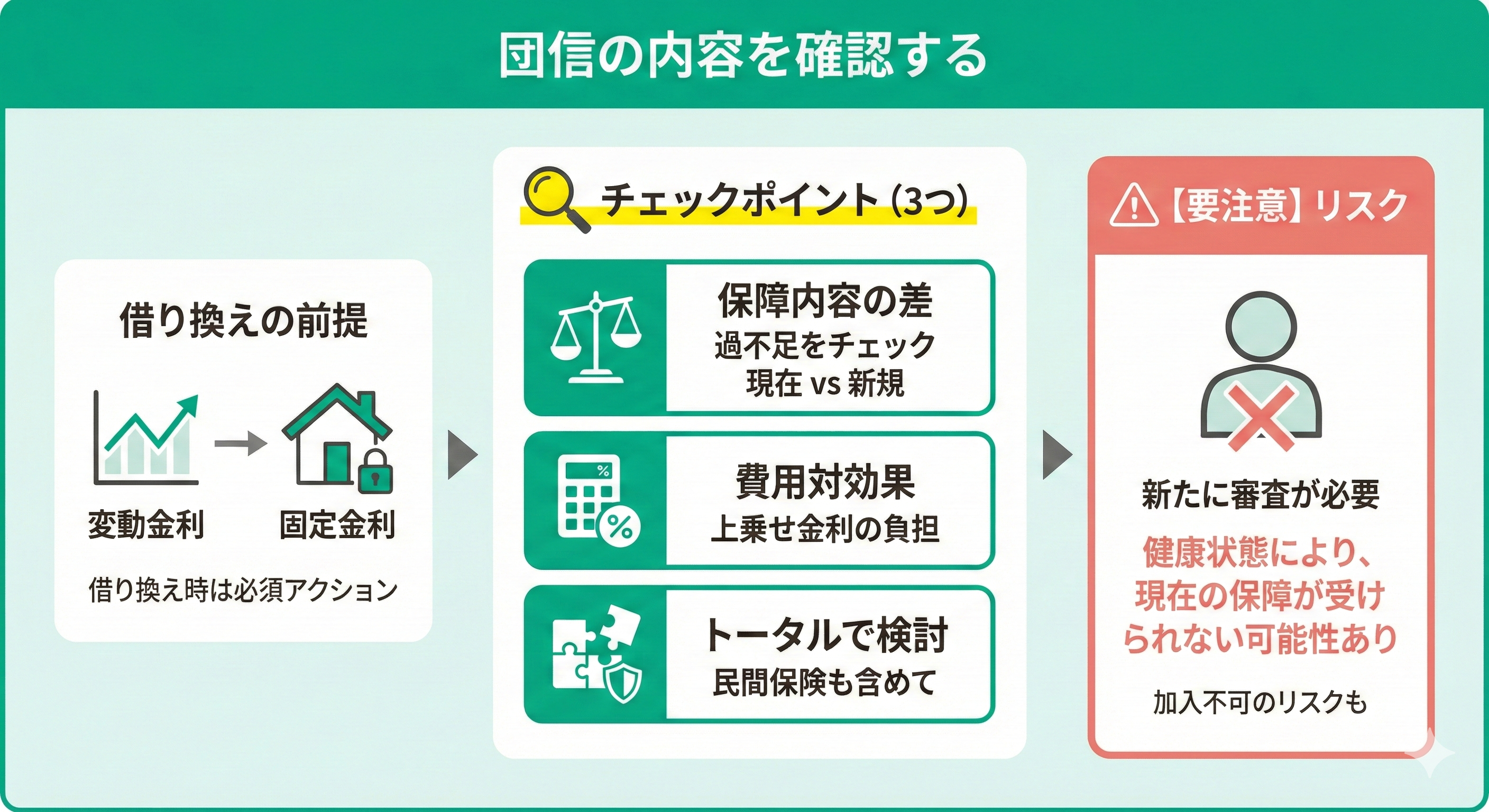

団信の内容を確認する

元金が大きく、返済期間も長い住宅ローンを借り換えるとなると「本当に住宅ローンを払えない状況を改善できるのか」「逆に損をするのではないか」と悩んでしまうのは自然なこと。

少しでも不安があるのなら、独断せずマネーキャリアのFPへご相談ください。

住宅ローン診断士とFP資格のダブルライセンスを誇るプランナーが多数所属。3,500人から厳選された実力派FPに何度でも無料で相談できるため、複雑な住宅ローンのお悩みもすっきり解消できるはず。ぜひご利用ください!

【まとめ】変動金利の住宅ローンに不安を感じたら、今すぐFPに相談しよう

本記事では、変動金利での返済に不安を感じたときに「まず何をすべきか」という具体的な対策や、固定金利へ切り替える際のポイントを解説しました。

あわせてご紹介したアンケート結果からも、返済負担への関心の高さがうかがえます。

変動金利は初期の負担を抑えられるのが魅力ですが、金利上昇のリスクも隣り合わせです。今のうちに正しい知識を身につけ、将来に備えた賢い選択をしていきましょう。

変動金利の不安は、感じた時点で行動することが何より大切です。

マネーキャリアには住宅ローンに精通したFPが在籍しており、借り換え前後の返済総額シミュレーションや、家計全体を踏まえた現実的な対策をご提案しています。

一人で悩まず、早めに専門家へ相談することが将来の安心につながります。