「住宅ローンを10年で完済すると本当に得なのか」

「メリットだけでなくリスクも知っておきたい」

そんな疑問をお持ちではありませんか。

住宅ローンを10年で完済できれば、利息負担を大きく抑えられ、将来の金利上昇リスクを避けられる点は大きな魅力です。一方で、住宅ローン控除を十分に活用できない、手元資金が不足しやすいといった注意点も見逃せません。

本記事では、FPの視点から住宅ローンを10年で完済するメリット・デメリットや、早期完済を目指す際のポイント、実際の体験談を解説します。読むことで、自分に合った無理のない返済戦略が明確になりますので是非参考にしてください。

住宅ローンの完済期間に不安や疑問を感じている方は、マネーキャリアのFPに相談してみてください。

マネーキャリアには、約3,500人の中から厳選されたFPが対応しており、各家庭の資産状況や将来設計に合わせた無理のない返済プランを提案します。住宅ローン控除による節税効果や、繰り上げ返済によってどれだけ利息を抑えられるのかといったシミュレーションも行い、早期完済までをトータルでサポートします。

公式WEBサイトでは、所属FPのプロフィールや利用者の口コミも確認できますので、ぜひ一度チェックしてみてください。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンを10年で完済するメリット

- 支払う利息を大幅に節約できる

- 金利変動リスクを回避できる

- 保証料が返金される場合がある

- 住宅ローンを10年で完済するデメリット

- 住宅ローン控除を十分に受けられない可能性がある

- 手元の資金が一気に減る

- 繰り上げ返済手数料や違約金が発生する場合がある

- 住宅ローンの10年完済を目指すなら、FPと一緒に資金計画を立てよう

- 【実際どうだった?】住宅ローンを10年で完済した人の体験談

- 完済前の借入条件を教えてください

- 実際に何年で完済しましたか?

- 完済までの具体的な方法や工夫したことを教えてください

- 10年完済を目指すなかで、特に大変だったことは何ですか?

- これから住宅ローンの早期完済を目指す人に伝えたいアドバイスを教えてください

- 住宅ローンを10年で完済するためのポイント

- 「期間短縮型」で繰り上げ返済をする

- できるだけ早いタイミングで繰り上げ返済を進める

- ボーナス・臨時収入はできるだけ繰り上げ返済にまわす

- 【まとめ】住宅ローンの10年完済は慎重な資金計画が必要

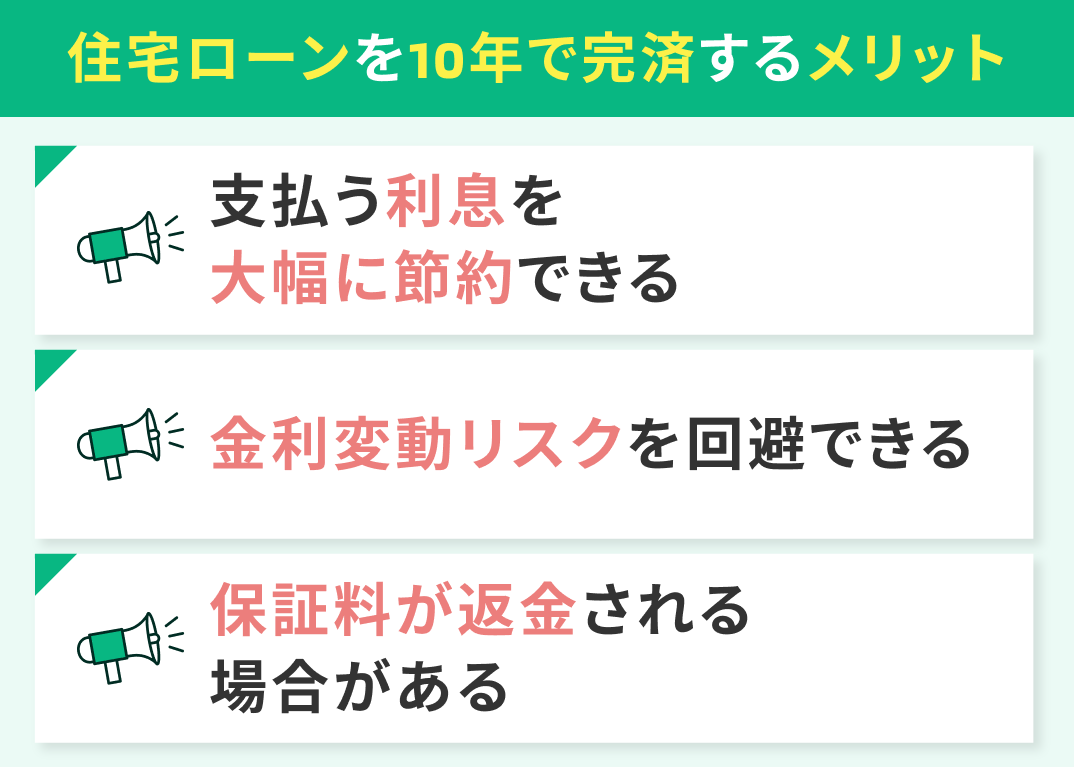

住宅ローンを10年で完済するメリット

住宅ローンを10年で完済するメリットを紹介します。

- 支払う利息を大幅に節約できる

- 金利変動リスクを回避できる

- 保証料が返金される場合がある

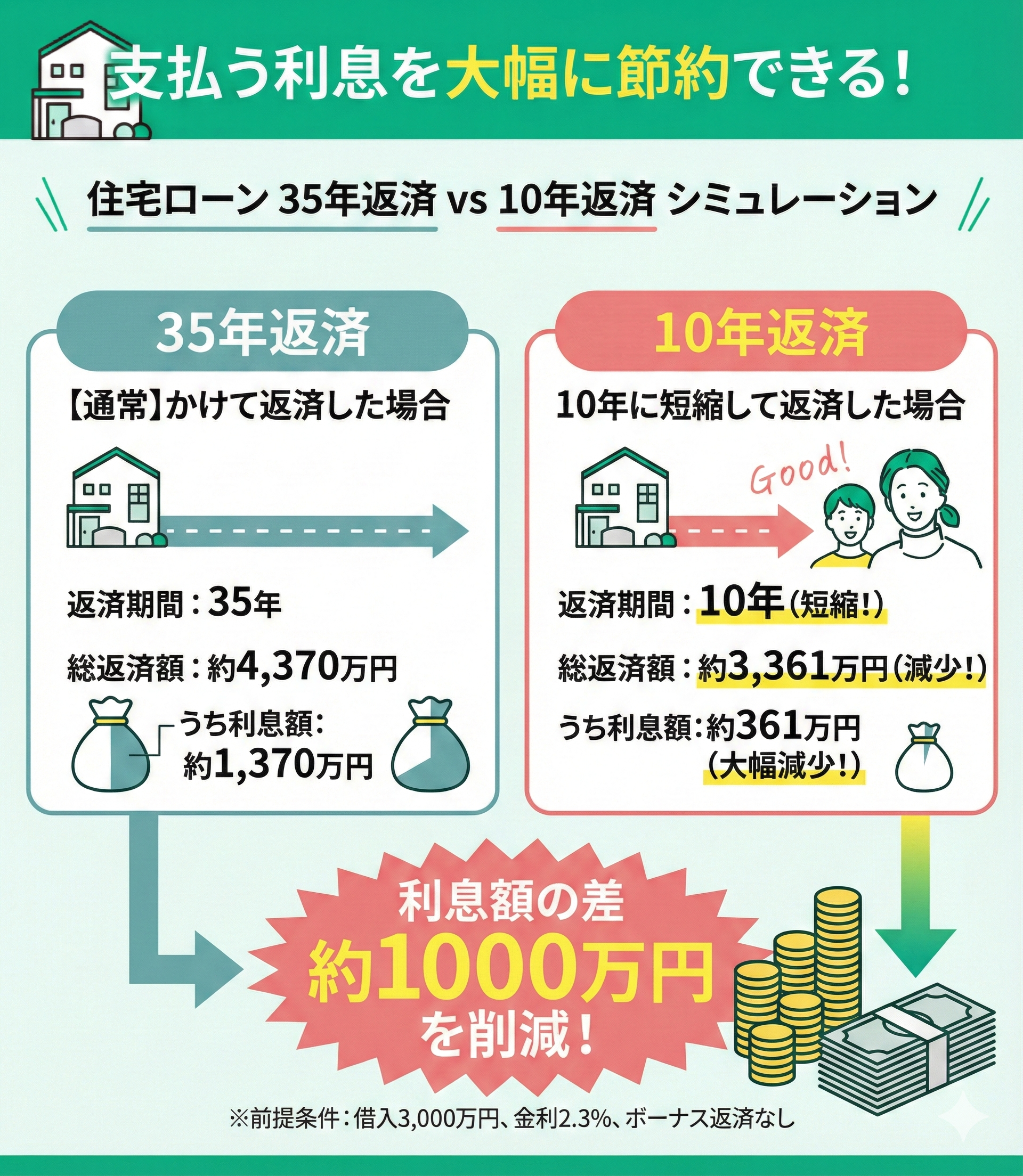

支払う利息を大幅に節約できる

- 借入額:3,000万円

- 借入期間:35年

- 金利:2.3%

- ボーナス返済:なし

| 返済期間 | 35年 | 10年 |

|---|---|---|

| 総返済額 | 43,705,069円 | 33,610,748円 |

| 利息額 | 13,705,069円 | 3,610,748円 |

| 利息額の差 | ー | 10,094,321円 |

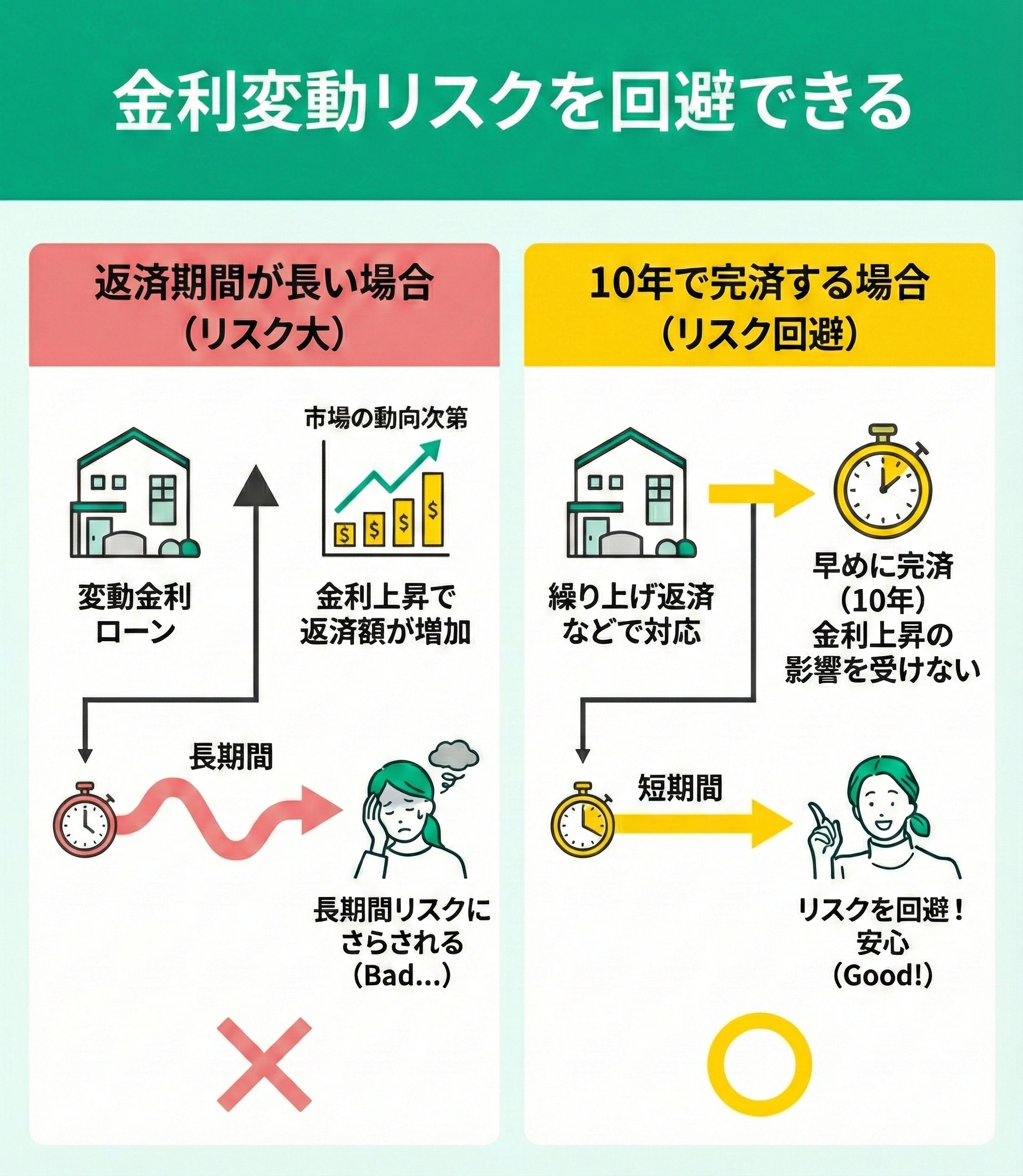

金利変動リスクを回避できる

住宅ローンを10年で完済すると、金利変動リスクを回避できることもメリットだといえるでしょう。

変動金利の住宅ローンは、比較的金利が低いことが魅力。ですが、市場の動向次第で返済額が増えてしまう「金利変動リスク」があります。返済期間が長ければ長いほど、長期間リスクにさらされることに。

そこで、繰り上げ返済をするなどして早めに完済してしまえば、その分金利上昇によって返済額が増加するリスクを避けられます。

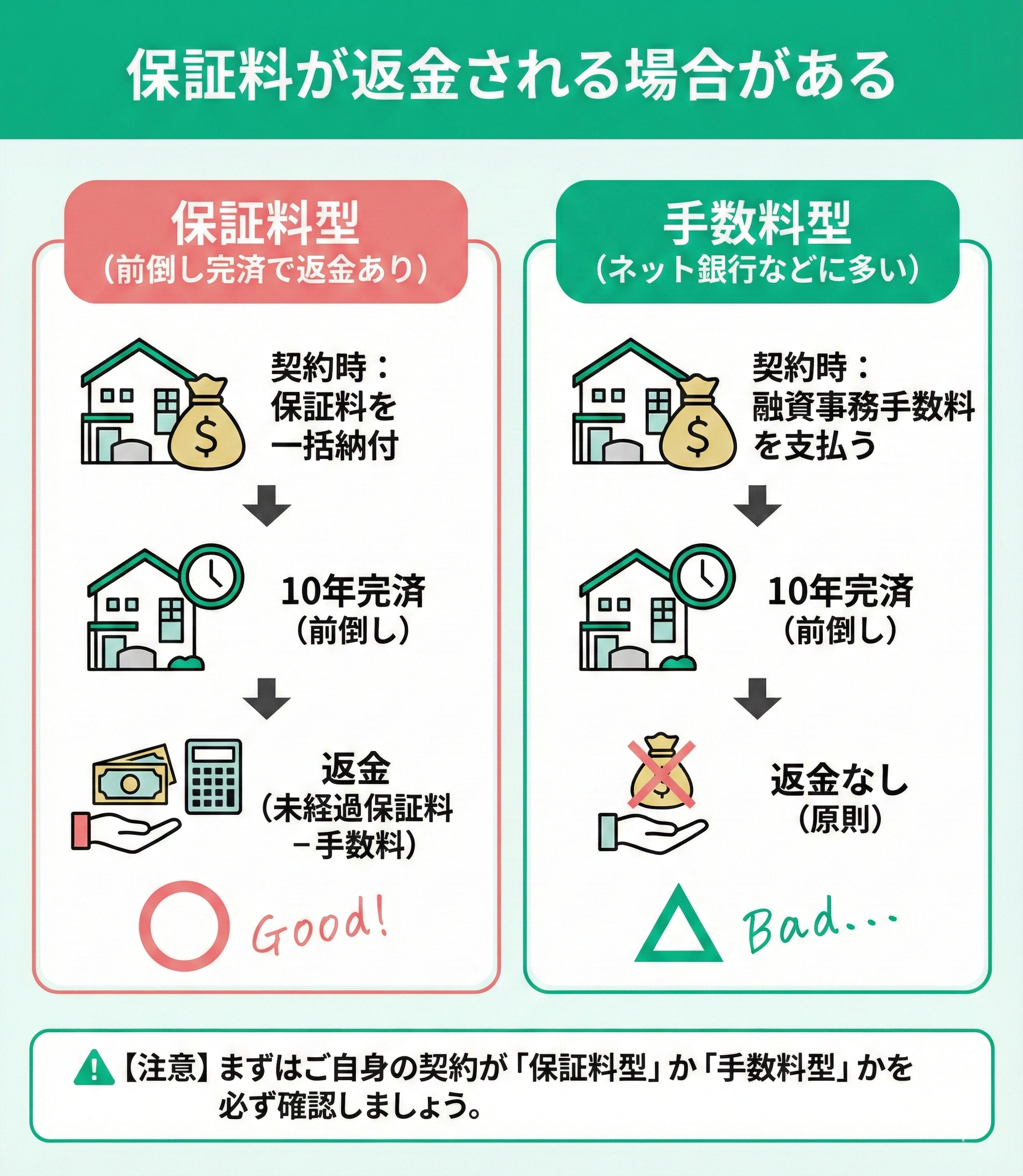

保証料が返金される場合がある

住宅ローンを10年で完済すると、保証料が返金されることがあります。

保証料とは万が一、住宅ローン返済ができなくなってしまった場合のリスクを保証してもらうための費用のこと。

契約時に一括で保証料を納付している場合、前倒しで完済すると「未経過保証料」から手数料を差し引いた額が返金されることがあります。

【注意】

ネット銀行などは返金されないケースが多い 楽天銀行やSBI新生銀行などのネット銀行や一部の金融機関では、「保証料」が無料の代わりに「融資事務手数料(借入額の2.2%等)」を支払う型が一般的です。

この「融資事務手数料」は、繰り上げ完済しても原則として返金されません。まずはご自身の契約が「保証料型」か「手数料型」かを必ず確認しましょう。

住宅ローンを10年で完済するデメリット

住宅ローンを10年で完済するデメリットを紹介します。

- 住宅ローン控除を十分に受けられない可能性がある

- 手元の資金が一気に減る

- 繰り上げ返済手数料や違約金が発生する場合がある

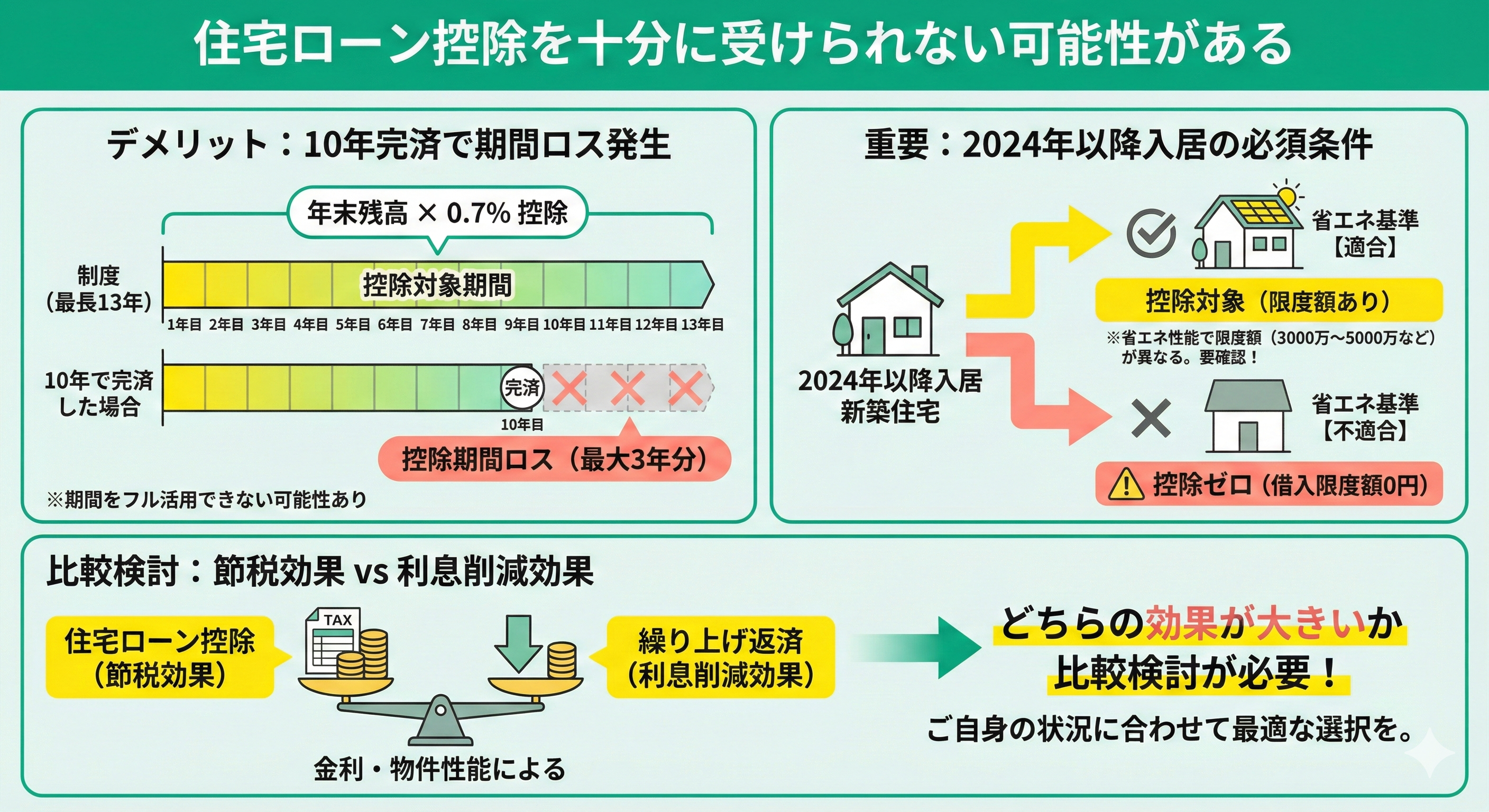

住宅ローン控除を十分に受けられない可能性がある

もっとも、控除額は年末残高の0.7%(2025年時点)ですが、2024年以降に入居する場合、原則として「省エネ基準」に適合していない新築住宅は住宅ローン控除が受けられません(借入限度額0円)。

また、住宅の省エネ性能によって借入限度額(3,000万円〜5,000万円など)が異なるため、ご自身の物件が控除対象か確認が必要です。

借入金利や物件性能によっては、節税効果よりも繰り上げ返済による利息削減効果の方が大きいケースも。

事前にいくら節税・利息削減できるのかシミュレーションすることが重要です。

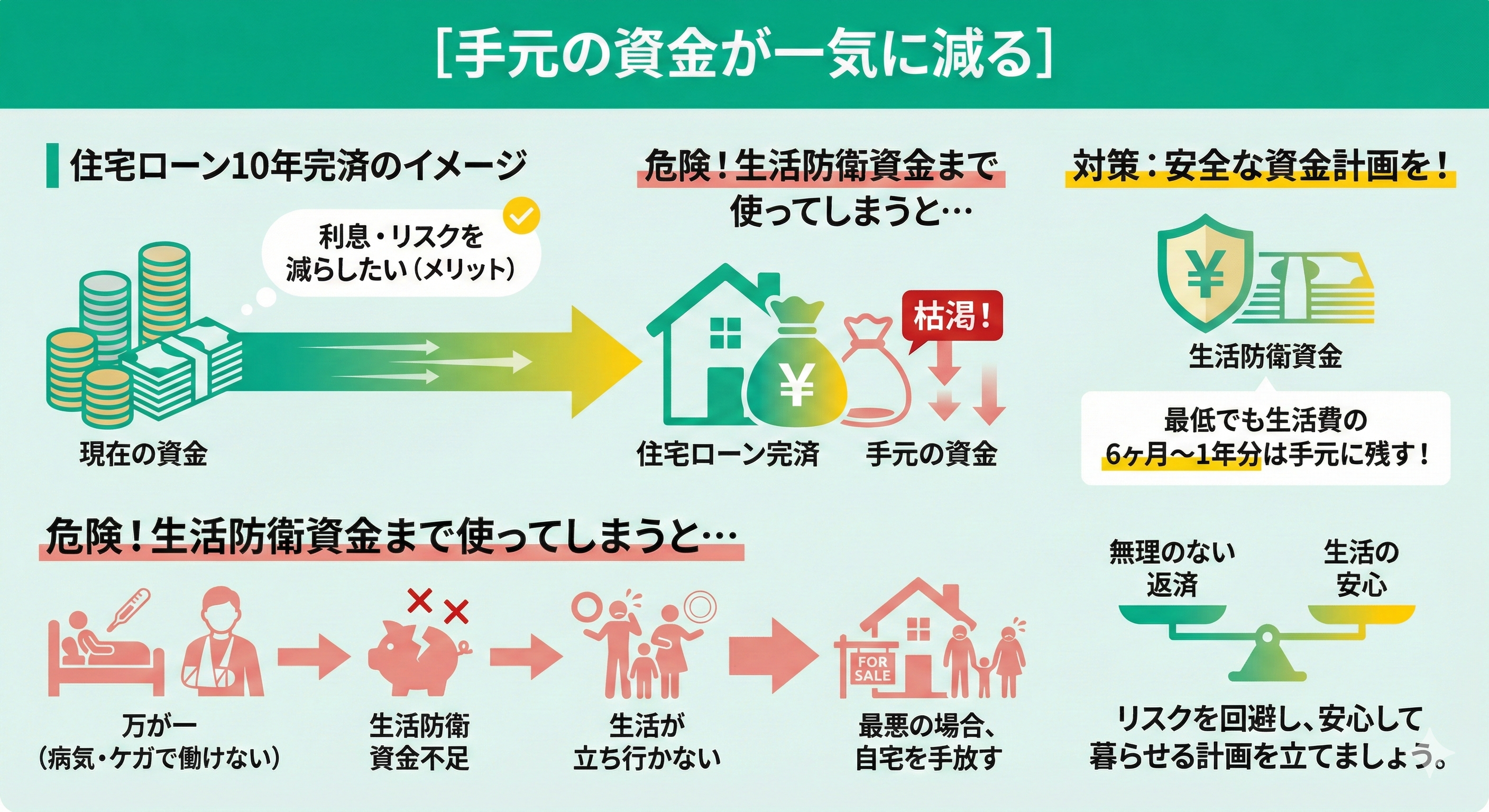

手元の資金が一気に減る

住宅ローンを10年で完済すると、手元の資金が一気に減ってしまうことも。

「早期完済をして利息・金利変動リスクをなるべく減らしたい」と思うのはもっともなこと。

しかし、万が一病気やケガで働けなくなった際に生活を維持するための「生活防衛資金」まで返済に持ち出してしまうのは大変危険です。

無理に早期返済をした後、万が一のことがあり生活が立ち行かなくなると、最悪の場合自宅を手放さないといけなくなってしまうことも。

生活防衛資金として、最低でも6か月〜1年分の生活費は手元に残しておくようにしましょう。

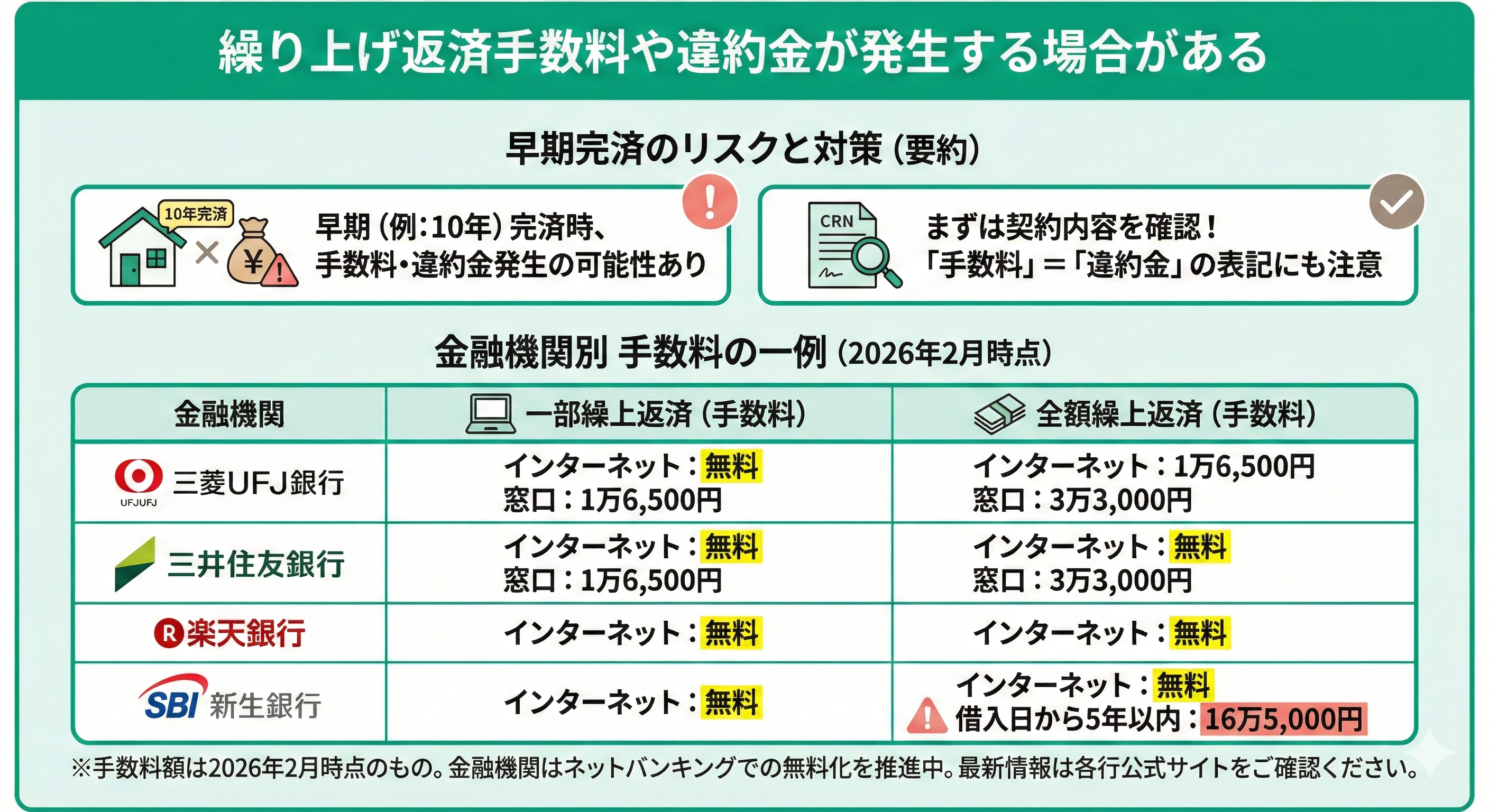

繰り上げ返済手数料や違約金が発生する場合がある

住宅ローンを10年で完済すると、繰り上げ返済手数料や違約金が発生する可能性があります。

繰り上げ返済手数料や違約金のルールは金融機関によって異なるため、まずは自身の住宅ローンの契約内容を確認しましょう。繰上返済手数料のことを「違約金」と表記している場合もあるため要注意です。

▼違約金の有無や、繰上返済手数料の一例

| 三菱UFJ銀行 | 三井住友銀行 | 楽天銀行 | SBI新生銀行 | |

|---|---|---|---|---|

| 一部繰上返済 | インターネット:無料 窓口:1万6,500円 | インターネット:無料 窓口:1万6,500円 | インターネット:無料 | インターネット:無料 |

| 全額繰上返済 | インターネット:1万6,500円 窓口:3万3,000円 | インターネット:無料 窓口:3万3,000円 | インターネット:無料 | インターネット:無料 借入日から5年以内:16万5,000円 |

※手数料額は2026年2月時点のもの

なかには、一部繰り上げ返済は無料、全額繰上返済は手数料がかかるという場合も。

「自分の住宅ローンの契約内容がよくわからない」という場合は、無料のFP相談などを活用するのもおすすめ。

住宅ローンに詳しいプロと一緒に契約内容を確認、住宅ローン控除・繰り上げ返済による利息削減効果のシミュレーションもできますよ!

住宅ローンの10年完済を目指すなら、FPと一緒に資金計画を立てよう

「いつ・いくら繰り上げ返済すべきか」は、資産状況やライフプランで答えが変わります。

マネーキャリアでは、住宅ローン診断士とFP資格を併せ持つ専門家が担当し、相談は何度でも無料。事前にFPのプロフィールや口コミを確認できるため、初めての方でも安心してご相談いただけます。

マネーキャリアの特徴

- 3,500人以上のFPの中から厳選されたプランナーのみ対応

- LINEで気軽に予約・日程調整できる

- 住宅ローンのお悩みから家計の見直しまで幅広く対応可能

- オンラインか訪問か、都合のいい相談形式を選べる

【実際どうだった?】住宅ローンを10年で完済した人の体験談

住宅ローンを10年で完済した人の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月21日~2025年8月26日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 完済前の借入条件を教えてください

- 実際に何年で完済しましたか?

- 完済までの具体的な方法や工夫したことを教えてください

- 10年完済を目指すなかで、特に大変だったことは何ですか?

- これから住宅ローンの早期完済を目指す人に伝えたいアドバイスを教えてください

完済前の借入条件を教えてください

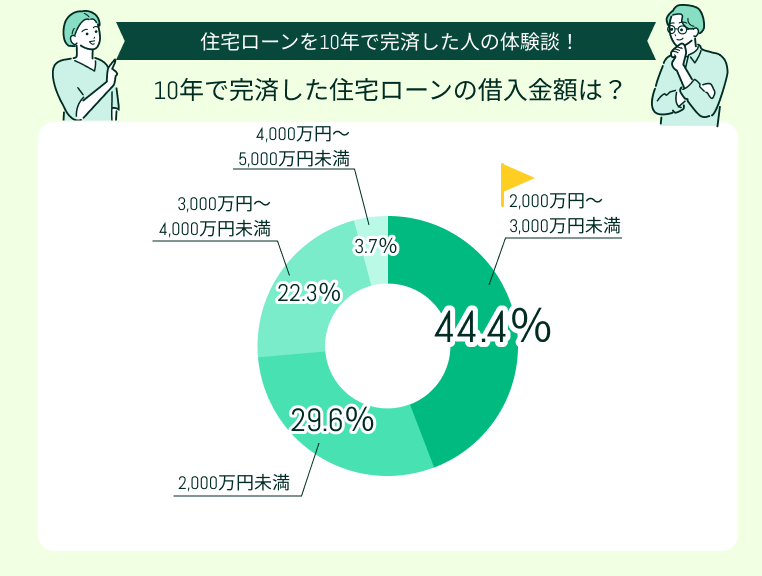

今回アンケートに回答した方が、10年で完済した住宅ローンの借入金額で多かったのは「2,000万円~3,000万円未満」(44.4%)でした。

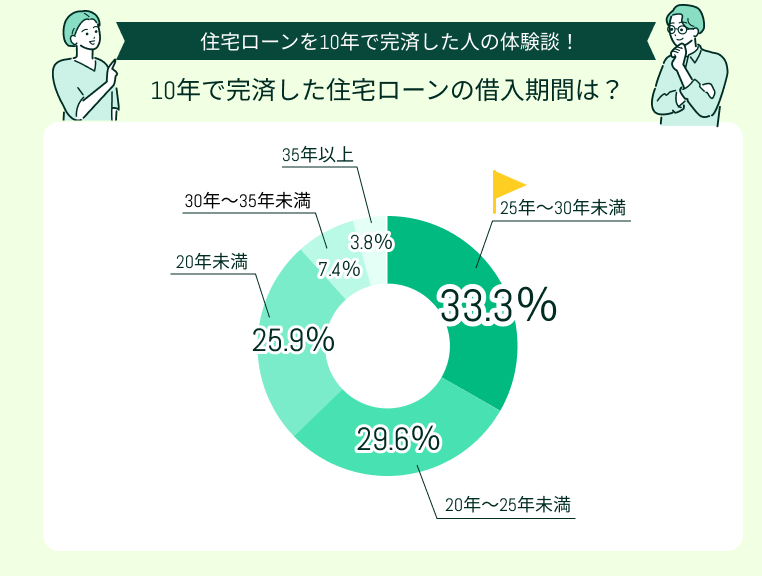

今回アンケートに回答した方が、10年で完済した住宅ローンの借入期間で多かったのは

「25年~30年未満」(33.3%)、「20年~25年未満」(29.6%)でした。

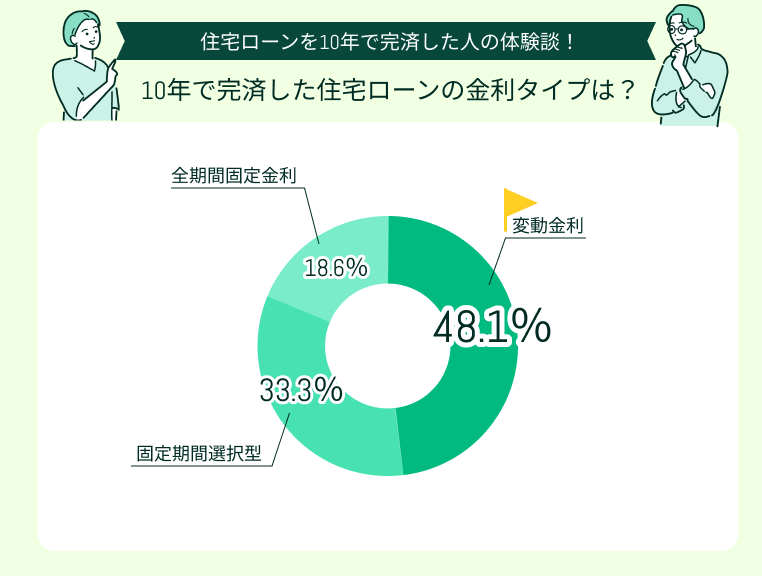

今回アンケートに回答した方が、10年で完済した住宅ローンの金利タイプで多かったのは

「変動金利」(48.1%)、「固定期間選択型」(33.3%)でした。

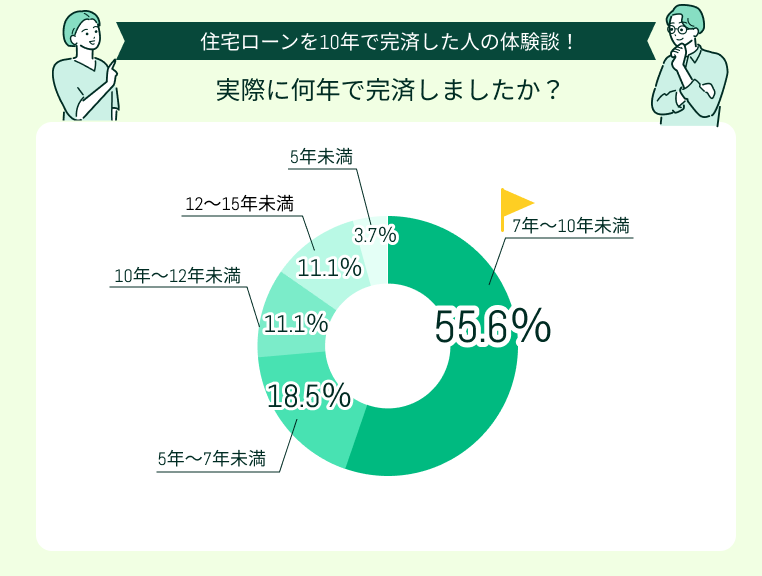

実際に何年で完済しましたか?

今回アンケートに回答した方が、ローンを完済した期間で多かったのは「7年~10年未満」(55.6%)でした。

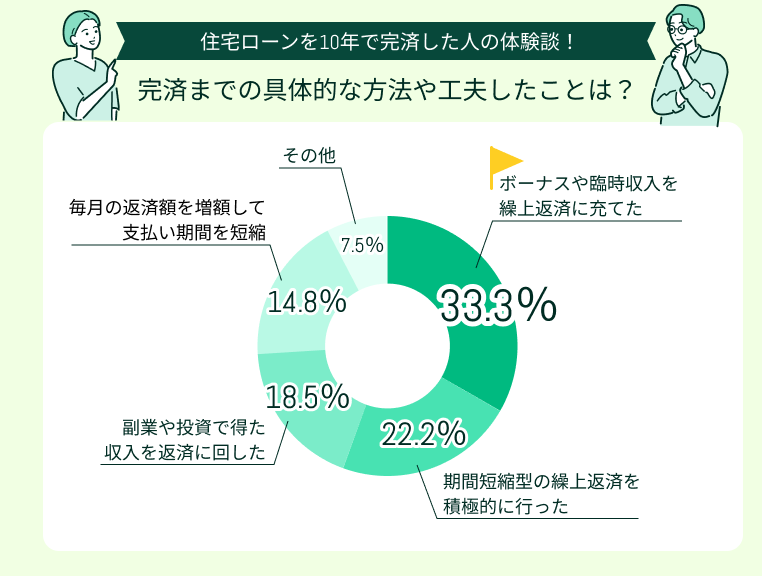

完済までの具体的な方法や工夫したことを教えてください

10年で住宅ローンを完済するために工夫したことで多かったのは「ボーナスや臨時収入を繰上返済に充てた」(33.3%)、「期間短縮型の繰上返済を積極的に行った」(22.2%)でした。

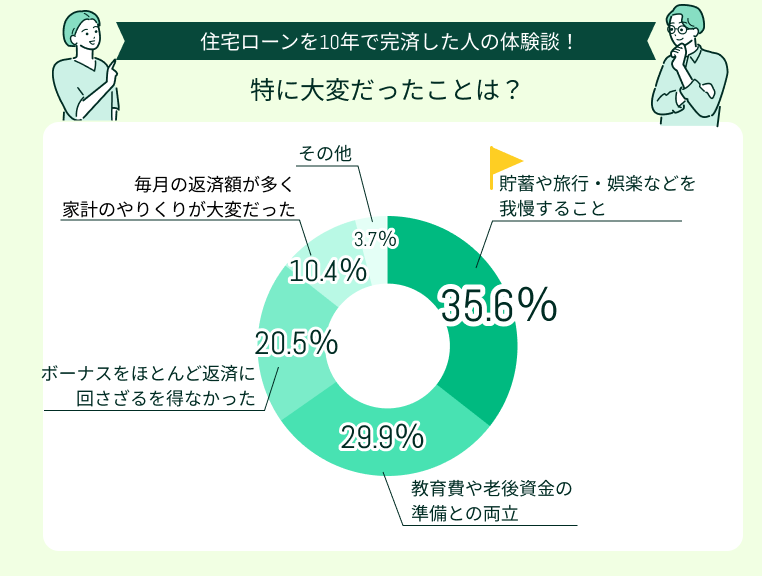

10年完済を目指すなかで、特に大変だったことは何ですか?

10年で住宅ローンを完済する際、特に大変だったのは「貯蓄や旅行・娯楽などを我慢すること」(35.6%)、「教育費や老後資金の準備との両立」(29.9%)と回答した方が多く見られました。

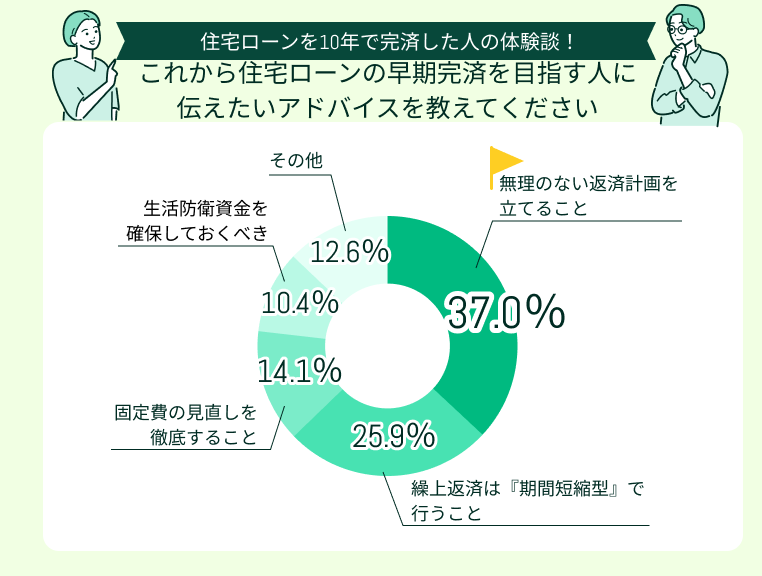

これから住宅ローンの早期完済を目指す人に伝えたいアドバイスを教えてください

これから住宅ローンの早期完済を目指す人に伝えたいアドバイスで多かったのは「無理のない返済計画を立てること」(37.0%)、「繰上返済は『期間短縮型』で行うこと」(25.9%)でした。

住宅ローンを10年で完済した方が実際に行った工夫で多かったのは、「積極的な繰り上げ返済」。ボーナスのほとんどを返済に回したため、「旅行など、娯楽を我慢」するのが大変だった、という声が目立ちました。

確かに住宅ローンを早期完済すれば、大幅に利息削減でき、金利変動リスクも回避できます。ただし、あまりに締め付け過ぎるとストレスが溜まり、仕事へのモチベーションも下がってしまうかも。

マネーキャリアのFP相談を活用して、理想のライフプランと早期完済を両立できる、無理のない返済計画を立てましょう!

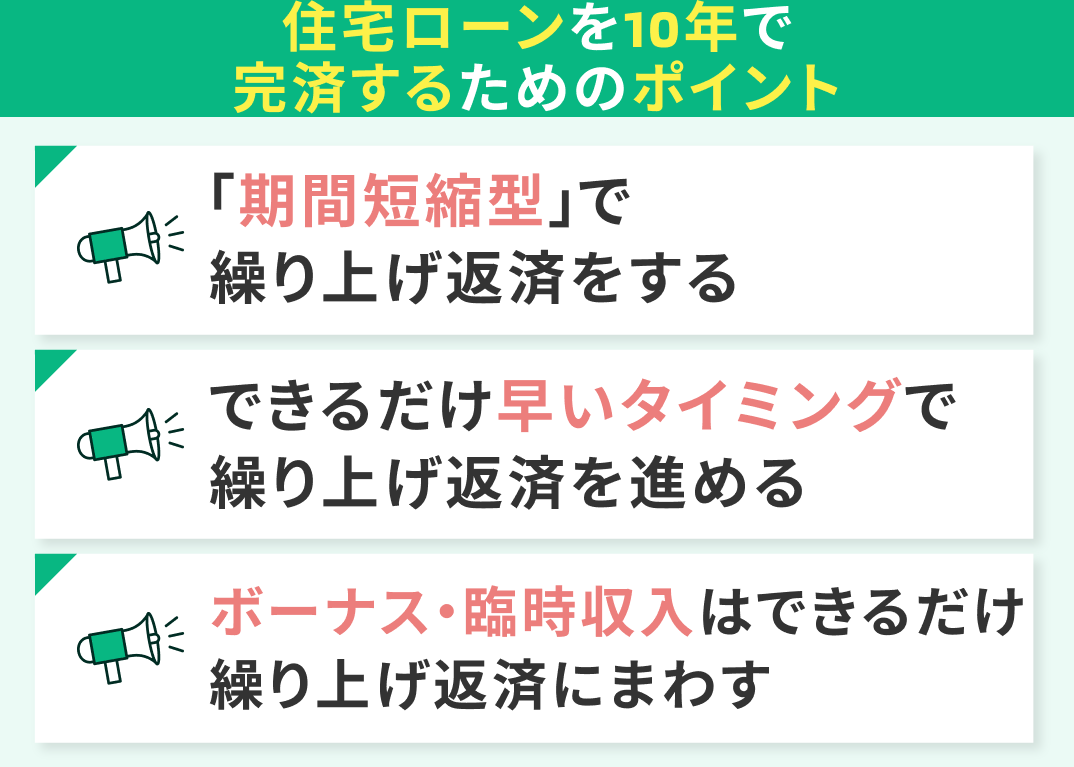

住宅ローンを10年で完済するためのポイント

住宅ローンを10年で完済するためのポイントを紹介します。

- 「期間短縮型」で繰り上げ返済をする

- できるだけ早いタイミングで繰り上げ返済を進める

- ボーナス・臨時収入はできるだけ繰り上げ返済にまわす

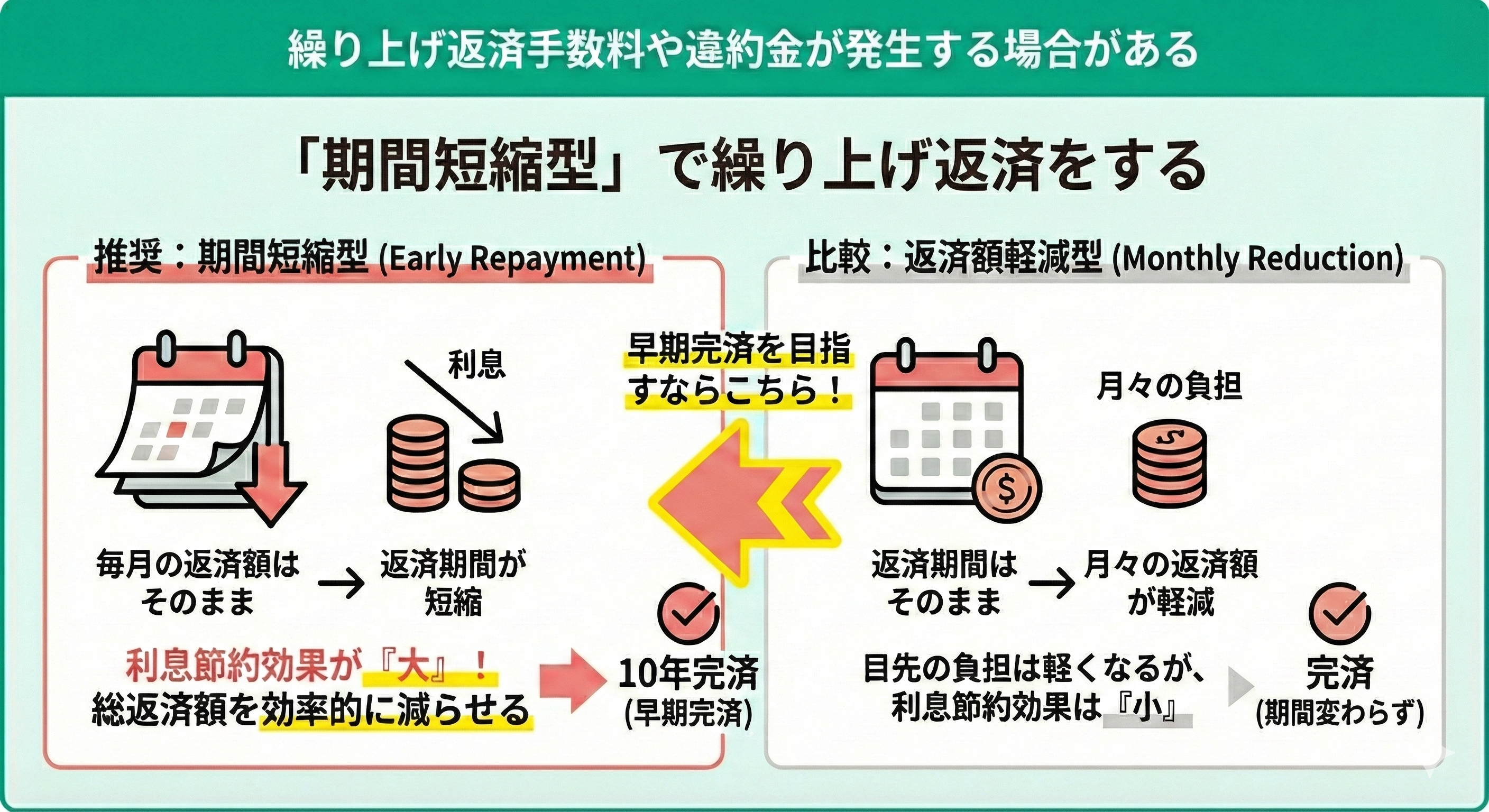

「期間短縮型」で繰り上げ返済をする

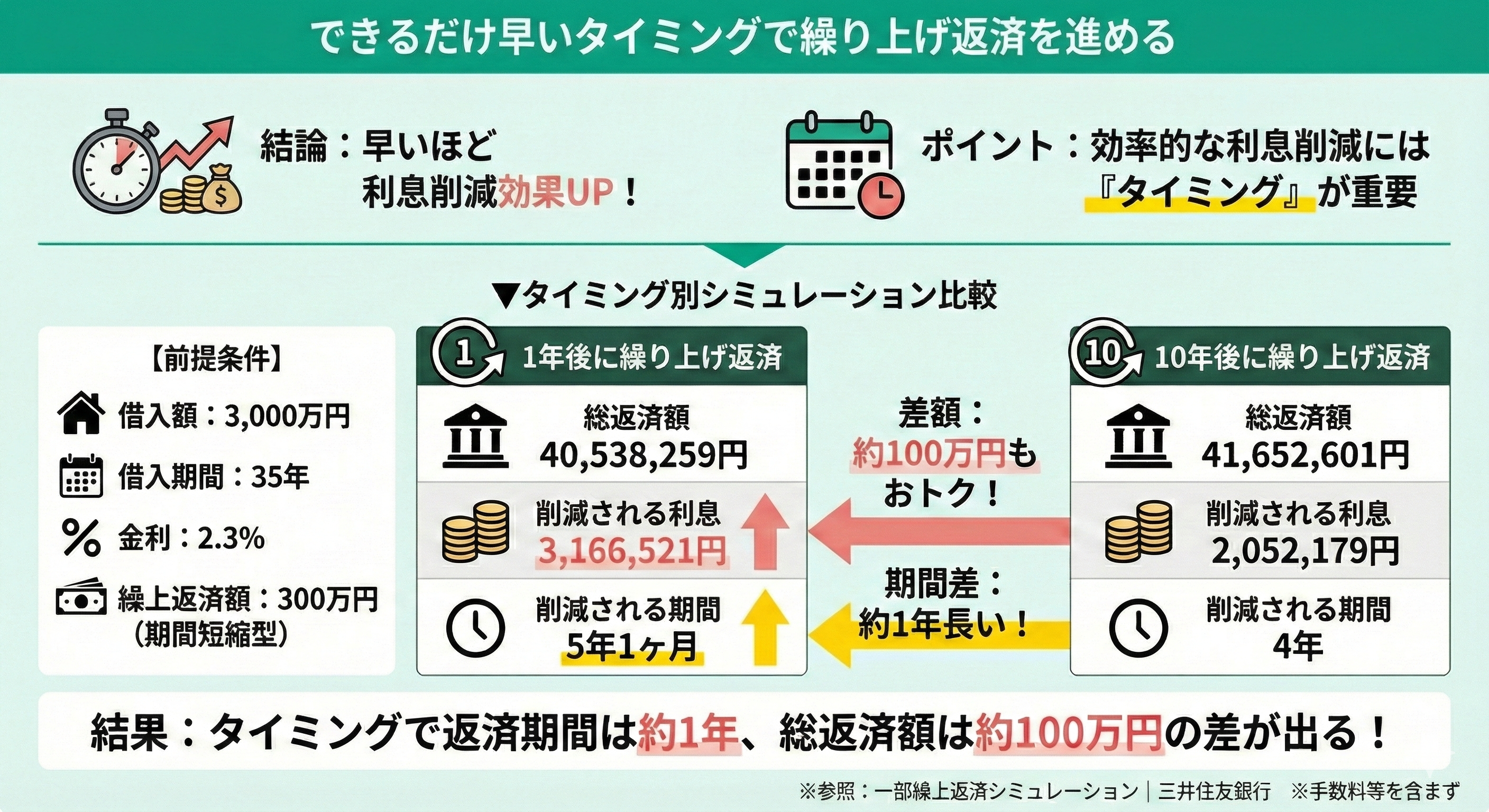

できるだけ早いタイミングで繰り上げ返済を進める

- 借入額:3,000万円

- 借入期間:35年

- 金利:2.3%

- ボーナス返済:なし

- 繰り上げ返済額:300万円

- 期間短縮型で繰り上げ返済

| 繰り上げ返済のタイミング | 1年後 | 10年後 |

|---|---|---|

| 総返済額 | 40,538,259円 | 41,652,601円 |

| 削減される利息 | 3,166,521円 | 2,052,179円 |

| 削減される期間 | 5年1ヶ月 | 4年 |

繰り上げ返済をするタイミングによって、返済期間は約1年、総返済額は約100万円もの差が出ることに。

効率よく利息を削減して早期返済を目指すのなら、できるだけ早いタイミングで計画的に繰り上げ返済をしていくことが重要だとわかりました。

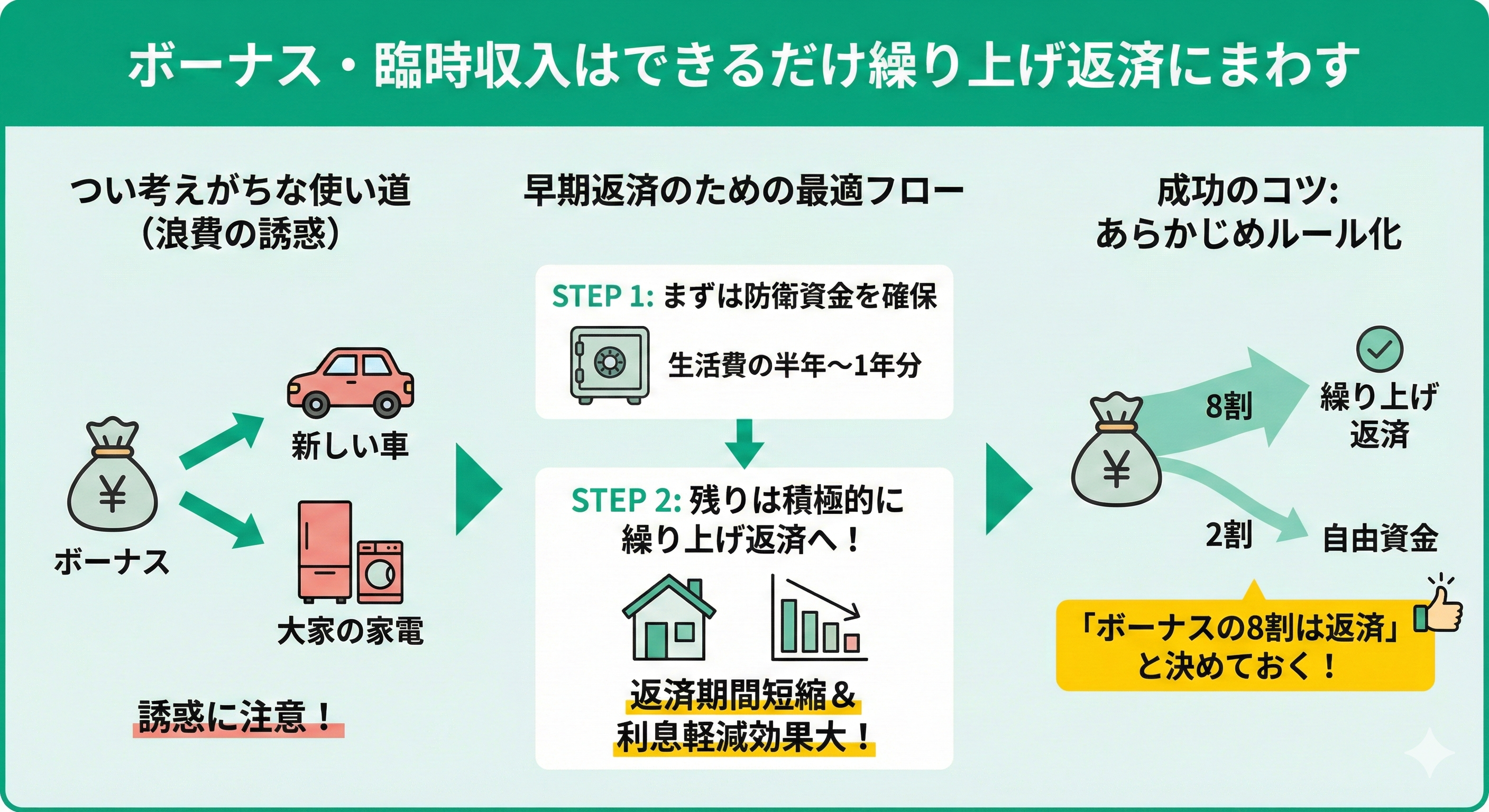

ボーナス・臨時収入はできるだけ繰り上げ返済にまわす

住宅ローンを10年で完済するためのポイント三つ目は、ボーナス・臨時収入はできるだけ繰り上げ返済にまわすこと。

ボーナスや臨時収入が入ると、つい車や家電の買い替えなどを考えてしまいがち。

ですが、早期返済を目指すのなら、半年から1年程度の生活費を防衛資金をして確保しつつ積極的に繰り上げ返済をしていきましょう。

【まとめ】住宅ローンの10年完済は慎重な資金計画が必要

本記事では、住宅ローンを10年で完済する場合のメリット・デメリットを整理し、早期完済を目指す際の考え方や、実際に完済した方の体験談をご紹介しました。

利息軽減や金利上昇リスクの回避といった魅力がある一方、住宅ローン控除を十分に活かせない、手元資金が減るといった注意点もあります。

大切なのは、家計全体を見据えた判断です。

住宅ローンを10年で完済するかどうかは、収入や貯蓄、将来設計によって最適解が異なります。無理な繰り上げ返済は家計を圧迫する恐れもあるため、生活防衛資金を確保したうえで進めることが重要です。

マネーキャリアなら、住宅ローンに精通したFPが中立的な立場でアドバイス。土日祝・オンライン相談も可能なので、安心してご相談いただけます。