監修者ファイナンシャルプランナー

住宅ローン5000万円・35年返済の月々返済額や総額をシミュレーション

住宅ローンで5000万円を借り、35年かけて返済する場合、月々の返済額や総返済額は金利タイプによって大きく異なります。金利の選び方は、家計の安定性や将来のライフプランに直結する重要なポイントです。

ここでは、代表的な3つの金利タイプをもとに、それぞれの返済額のシミュレーションを紹介します。

- 変動金利で借りた場合

- 10年固定金利で借りた場合

- 全期間固定金利で借りた場合

金利の違いによるメリット・デメリットを理解し、自分に合った返済プランを見つける参考にしてください。

変動金利で借りた場合

住宅ローンの5000万円を元利均等返済で35年借り入れると仮定し、初期金利0.9%からスタート、35年間で5回の金利上昇があると想定します。

例えば、5年ごとに0.5%〜0.6%の金利上昇があった場合、月々の返済額と総利息はどのように変化するのでしょうか?

| 期間 | 金利 | 月々返済額 | 期間中返済総額 | 期間中利息総額 |

|---|---|---|---|---|

| 0〜5年 | 0.90% | 138,824円 | 8,329,440円 | 2,113,490円 |

| 6〜10年 | 1.40% | 149,015円 | 8,940,900円 | 2,857,982円 |

| 11〜15年 | 2.00% | 159,797円 | 9,587,820円 | 3,474,606円 |

| 16〜20年 | 2.50% | 167,385円 | 10,043,100円 | 3,558,349円 |

| 21〜35年 | 3.00% | 173,357円 | 31,204,337円 | 6,101,170円 |

| 合計 | ー | ー | 68,105,597円 | 18,105,597円 |

このように金利が上がるにつれて月々の返済金額も上昇し、利息の支払いもかさんでくることがわかります。

変動金利は初期の返済負担が軽い一方、将来的な金利上昇リスクを伴います。今回のシミュレーションでは、総返済額は約6810万円、利息は約1810万円に達しました。

金利上昇により、当初の想定よりも返済総額が大きくなる可能性があるため、返済計画には余裕を持たせることが重要です。特に、元金の減りが遅くなる点には注意が必要です。

10年固定金利で借りた場合

住宅ローン5000万円を35年返済、当初10年間を固定金利1.95%、その後25年間を変動金利3.0%と仮定した場合の返済シミュレーションは以下の通りです。

| 期間 | 金利 | 月々返済額 | 期間中返済総額 | 期間中利息総額 |

|---|---|---|---|---|

| 0〜10年(固定) | 1.95% | 164,351円 | 19,722,120円 | 8,721,078円 |

| 10〜35年(変動) | 3.00% | 184,937円 | 55,481,083円 | 16,482,125円 |

| 合計 | ー | ー | 75,203,203円 | 25,203,203円 |

元利均等返済・ボーナス払いなしで計算すると、固定期間中の月々返済額は約16.4万円、変動期間中は約18.5万円となり、総返済額は約7520万円に達します。

金利上昇リスクを考慮すると、固定期間終了後の返済負担が増加する点に注意が必要です。

10年固定金利は、当初の返済額を一定に保てる安心感がある一方、固定期間終了後の金利上昇リスクを伴います。今回の試算では、固定期間終了後に金利が3.0%に上昇した場合、月々の返済額が約2万円増加し、総利息も2500万円を超えました。

固定期間終了後の選択肢(再固定・変動・借り換え)を事前に検討しておくことが、後悔しない住宅ローン選びにつながります。

全期間固定金利で借りた場合

住宅ローン5000万円を35年返済、全期間固定金利1.75%(三菱UFJ銀行の参考水準)で借り入れた場合、元利均等返済・ボーナス払いなしでの月々返済額は約15.9万円となります。

| 期間 | 金利 | 月々返済額 | 総返済額 | 総利息 |

|---|---|---|---|---|

| 全期間(固定) | 1.75% | 159,288円 | 66,901,125円 | 16,901,125円 |

返済額は完済まで一定で、総返済額は約6690万円、総利息は約1690万円です。金利上昇の影響を受けず、長期的な家計計画を立てやすい点が全期間固定の大きなメリットです

全期間固定金利は、将来の金利変動リスクを完全に排除できるため、安定した返済を重視する方に適しています。

今回の試算では、変動金利や期間固定型に比べて利息負担はやや高めですが、返済額が一定であることは、教育費や老後資金など他のライフイベントとのバランスを取りやすくする利点があります。

金利が上昇傾向にある局面では、特に有効な選択肢となるでしょう。

あなたにぴったりの方法は?無料FP相談で最適な返済計画を立てよう

住宅ローン5000万円を35年で返済する場合、変動金利・固定金利・期間固定など、選択肢によって月々の返済額や総返済額は大きく異なります。

将来の金利動向やライフプラン、家計の安定性を踏まえたうえで、自分に最適な返済方法を選ぶことが重要です。とはいえ、金利の仕組みやリスクを一人で判断するのは難しいもの。

そんなときは、住宅ローンに詳しいファイナンシャルプランナー(FP)に相談することで、客観的な視点から最適な選択肢を見つけることができます。マネーキャリアのFP相談を活用しましょう。

マネーキャリアでは、住宅ローンに精通したFPが無料で相談に応じてくれます。家計や将来設計に合わせた返済プランの提案はもちろん、借り換えや団信の見直しなど、幅広い視点でアドバイスが受けられます。

迷ったら、まずはプロに相談してみるのが賢明です。

頭金なし・頭金ありの場合で月々返済額をシミュレーション

住宅価格5000万円を固定金利1.5%・35年返済で借り入れる場合、頭金の有無によって月々の返済額や総支払額に大きな差が生じます。

以下は、頭金なし・1割・2割・3割のケースでの比較です。頭金を多く用意することで、借入額が減るだけでなく、支払う利息も大幅に抑えられることがわかります。

| 頭金割合 | 借入金額 | 月々返済額 | 総支払額 | 総支払額の差額 |

|---|---|---|---|---|

| 0% | 50,000,000円 | 153,092円 | 64,298,491円 | 0円 |

| 10% | 45,000,000円 | 137,782円 | 57,868,729円 | 1,429,762円 |

| 20% | 40,000,000円 | 122,474円 | 51,438,986円 | 2,859,505円 |

| 30% | 35,000,000円 | 107,164円 | 45,008,901円 | 4,289,590円 |

頭金を多く用意できれば、月々の返済負担を軽減できるだけでなく、総支払額も大きく抑えられます。

ただし、手元資金を減らしすぎると、万一の出費に対応できなくなるリスクもあります。住宅購入時は、頭金と生活資金のバランスを見極めることが重要です。

資金計画に不安がある場合は、FPに相談して無理のない返済プランを立てましょう。

繰り上げ返済した場合の効果をシミュレーション

住宅価格5000万円・固定金利1.5%・35年返済で、元利均等・ボーナス払いなしの条件下において、繰り上げ返済のタイミングによる効果を比較しました。

| シナリオ | 短縮効果(返済期間) | 総返済額(円) | 利息額(円) | 利息軽減額(円) |

|---|---|---|---|---|

| 繰り上げ返済なし | 35年 | 64,298,491 円 | 14,298,491円 | ー |

| 5年後に100万円 | 10ヵ月(34年2ヵ月) | 63,745,402 円 | 13,745,402円 | -553,089 円 |

| 10年後に100万円 | 10ヵ月(34年2ヵ月) | 63,856,926 円 | 13,856,926円 | -441,565 円 |

5年後または10年後に100万円を期間短縮型で繰り上げ返済した場合、返済期間の短縮や利息軽減効果が得られます。特に5年後の早期の繰り上げ返済は、利息の削減効果が大きくなります。

繰り上げ返済は、返済期間の短縮や利息の軽減に有効な手段です。

今回の試算では、5年後に100万円を繰り上げ返済した場合、10年後に同額を返済するよりも利息軽減効果が約15万円高くなりました。

早い段階での繰り上げ返済ほど、元金に対する利息の削減効果が大きくなるため、資金に余裕がある場合は早期返済を検討する価値があります。

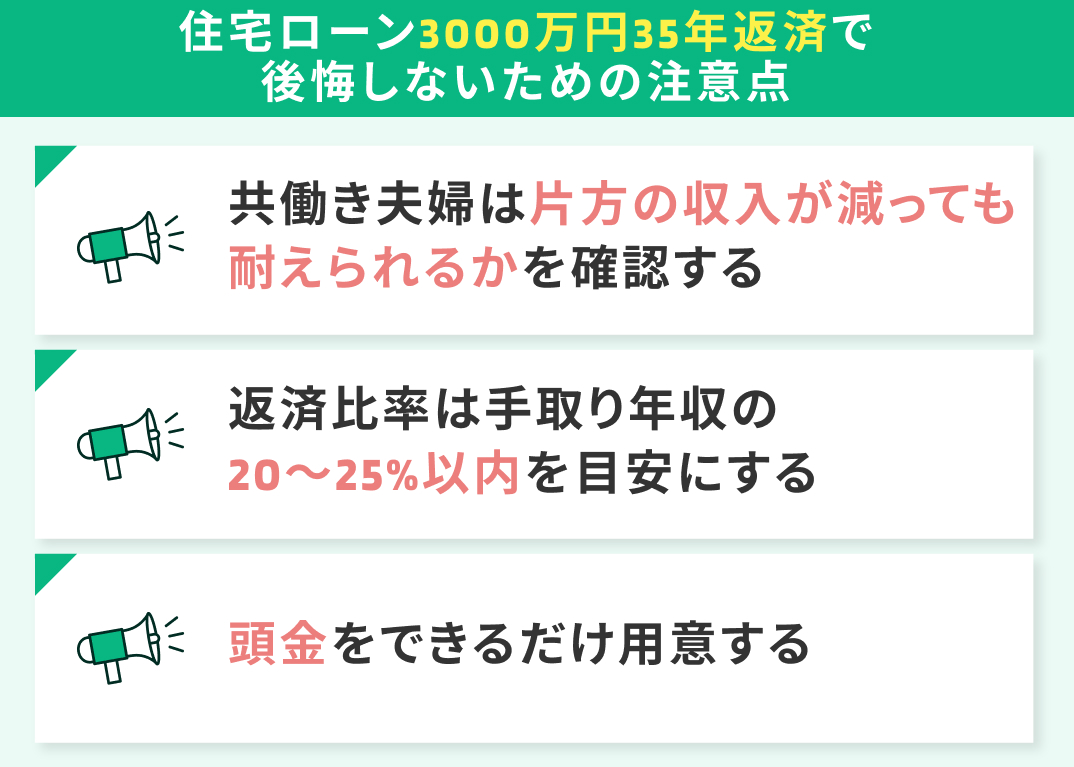

住宅ローン5000万円・35年返済で後悔しないための注意点

住宅ローンで5000万円を借り、35年かけて返済するとなると、家計へのインパクトは非常に大きく、長期的な視点での備えが欠かせません。とくに共働き世帯では、収入の変化やライフイベントによって返済計画が揺らぐ可能性もあるため、慎重なシミュレーションが必要です。

ここでは、将来的な後悔を防ぐために、住宅ローンを組む前に確認しておきたい3つの重要なポイントを紹介します。

- 共働き夫婦は片方の収入が減っても耐えられるかを確認する

- 返済比率は手取り年収の20〜25%以内を目安にする

- 頭金をできるだけ用意する

これらの視点を踏まえて、無理のない返済計画と安心できる住まいづくりを目指しましょう。

共働き夫婦は片方の収入が減っても耐えられるかを確認する

ペアローンや連帯債務など、夫婦の収入を合算して住宅ローンを組むケースは増えています。

しかし、育児休業や転職、病気などで一方の収入が減少した場合、家計が圧迫されるリスクもあります。

特に住宅ローン5000万円・35年返済のような長期かつ高額な借入では、返済の継続可能性を事前にシミュレーションしておくことが重要です。

二人分の収入を前提にした返済計画ではなく、どちらか一方の収入でも一定期間は返済を維持できる設計が、将来の安心につながります。

共働き世帯では、ライフイベントによる収入変動を見越したローンプランが不可欠です。

たとえば、育休中の収入減少や転職による一時的な収入ダウンに備え、生活費3〜6ヶ月分の予備資金を確保したり、返済比率を抑えた借入額にするなどの工夫が有効です。

FPに相談すれば、将来の変化を見据えた柔軟な返済計画を一緒に設計できます。

返済比率は手取り年収の20〜25%以内を目安にする

住宅ローンの返済計画を立てる際、返済比率(年間返済額 ÷ 手取り年収)は重要な指標です。一般的には、手取り年収の20〜25%以内に収めるのが望ましいとされます。

住宅ローン5000万円・35年返済・固定金利1.5%で試算した場合、月々の返済額は約15.3万円。以下の表は、年収別に返済比率を示したものです。

| 額面年収 | 手取り年収 | 月々返済額 | 返済比率 |

|---|---|---|---|

| 500万円 | 400万円 | 153,092円 | 45.9% |

| 600万円 | 480万円 | 153,092円 | 38.3% |

| 700万円 | 560万円 | 153,092円 | 32.8% |

| 800万円 | 640万円 | 153,092円 | 28.7% |

| 900万円 | 720万円 | 153,092円 | 25.5% |

額面年収900万円以上の収入でないと、返済比率が高くなりすぎて家計を圧迫します。年収900万円でも25.5%と少し超過しているため、最低でも900万円以上と考える方がよいでしょう。

返済比率を25%以内に抑えるには、額面年収で約918万円以上が目安となります。年収に対して返済額が重すぎると、教育費や老後資金、突発的な支出への対応が難しくなります。

無理のない返済計画を立てるためにも、年収に見合った借入額の設定が不可欠です。FPに相談すれば、家計全体を見渡したうえで適正な返済比率を導き出すことができます。

頭金をできるだけ用意する

住宅ローン5000万円という高額な借入では、頭金の有無が将来の家計に大きな影響を与えます。頭金を多く用意することで、借入額が減り、月々の返済負担や総支払額を抑えることができます。

たとえば、頭金を1割(500万円)用意するだけでも、総返済額は約140万円減少します。さらに、金融機関によっては頭金の割合が高いほど金利優遇を受けられる場合もあり、利息軽減効果はさらに大きくなります。

頭金をできるだけ用意することは、返済計画の安定性を高める有効な手段です。

ただし、頭金に資金を集中させすぎて生活資金や緊急予備費が不足すると、万一の支出に対応できなくなるリスクもあります。

頭金と生活資金のバランスを見極めながら、無理のない範囲で頭金を積み増すことが、堅実な住宅購入につながります。FPに相談すれば、最適な資金配分を一緒に検討できます。

【まとめ】住宅ローン5000万円・35年返済の資金計画はFPに相談しよう

住宅ローン5000万円の返済についてシミュレーションを交えながら解説してきましたが、いかがでしたでしょうか。

住宅ローン5000万円を35年で返済する場合、金利タイプや頭金の有無、繰り上げ返済のタイミング、共働き世帯のリスク管理など、検討すべき要素は多岐にわたります。

返済比率や将来の収入変動を見越した資金計画を立てることが、後悔しない住宅購入の鍵となります。特に高額ローンでは、少しの判断ミスが長期的な家計に大きな影響を及ぼす可能性があるため、慎重な設計が求められます。

マネーキャリアでは、住宅ローンに精通したファイナンシャルプランナーが無料で相談に応じています。家計の状況やライフプランに合わせて、最適な金利タイプや借入額、返済期間などを一緒に検討できます。

住宅購入は人生の大きな決断です。迷ったときは、プロの知見を活用して、安心できる資金計画を立てましょう。