監修者ファイナンシャルプランナー

この記事の目次

- リバースモーゲージの口コミを5つの体験談から紹介

- 老後の生活資金に余裕ができた

- 住宅ローン返済が苦しくなった後に救われた

- 家族の理解を得られず後悔した

- 金利上昇で返済条件が変わった

- 担保評価が下がったが契約形態に救われた

- リバースモーゲージの申し込みに迷っている人はFPに相談してみよう

- 【みんなはどうしてる?】リバースモーゲージの口コミは?実際に利用している人にアンケート

- 利用を検討した理由は?

- どのくらい満足していますか?

- 困ったことはありますか?

- これからリバースモーゲージを契約する人へアドバイス

- 口コミからわかるリバースモーゲージが向いている人の特徴

- 子へ自宅の相続を検討していない人

- 住み慣れた家に住み続けたい人

- 老後資金が不足している人

- 住宅資金の支払いを抑えたい人

- リバースモーゲージは自分に合っている?マネーキャリアと考えよう

- 【まとめ】リバースモーゲージの口コミからわかるメリット・デメリットを理解しよう

リバースモーゲージの口コミを5つの体験談から紹介

老後の生活資金に余裕ができた

老後の生活が安心できるものに

年金だけでは生活費が足りず、毎月のやりくりにいつも不安がありました。でもリバースモーゲージを契約することで毎月10万円を受け取れるようになり、生活が一気に安定しました。

子どももおらず引き継ぐ人もいない家、自分のために有効活用できてよかったです。

このように、リバースモーゲージを利用して老後の生活にゆとりを感じられたという口コミがあります。受け取った資金を生活費に充てるだけでなく、趣味や旅行に回せるようになったという人も少なくありません。

資産が自宅しかない人にとっても、暮らしの幅を広げる大きな助けとなります。 老後の不安が軽減されることは心の余裕にもつながり、生活全体の質を向上させてくれる制度といえるでしょう。

【現役FPのコメント】

リバースモーゲージは相続時に家が売却され借入金が返済される仕組みです。したがって、子どもがいない世帯など、自宅を遺す必要がない方に特に向いています。

老後の人生をどう過ごしたいかは人それぞれ。家を「遺す資産」ではなく「使う資産」と考えるなら、前向きに検討する価値があります。

住宅ローン返済が苦しくなった後に救われた

返済負担も軽くなり家を手放さずに済んだ

退職して収入が大きく減り、住宅ローンの返済がとても重荷でした。家を売って引っ越すことも考えましたが、思い出の詰まった自宅を手放すのはどうしても嫌でした。

リバースモーゲージを利用したことで返済が不要になり、住み慣れた家で安心して暮らし続けられています。経済的にも精神的にも、救われたという気持ちでいっぱいです。

このように、退職後の収入減により住宅ローン返済に悩んでいた方が、リバースモーゲージで救われたケースもあります。年齢を重ねると新たにローンを組むのは難しく、選択肢が限られる中で大きな支えとなった事例です。

「慣れ親しんだ地域を離れずに済んだ」という安心感は、経済的な効果以上に大きい価値を持ちます。老後に環境を変えず、無理なく住み続けられることは、心身の健康維持にもつながることでしょう。

【現役FPのコメント】

住宅ローン返済で苦しむシニア世帯にとって、リバースモーゲージは「住まいを守る最後の砦」とも言えるでしょう。

ただし金融機関ごとに条件や対象年齢が異なるため、選び方を間違えると使えないケースもあります。ローンの残債や収入状況に応じて、利用できる制度を早めに確認しておくことが大切です。

家族の理解を得られず後悔した

子どもに相談せずに申し込んだ結果トラブルに

子どもは遠方に住んでいるし、相続する必要もないと思ってリバースモーゲージの申し込みを一人で決めました。ところが契約後、「家を残してほしかった」と子どもから不満を言われ、結局トラブルになってしまいました。

家族の反対が強く、最終的に契約をやめざるを得なくなることに。もっと話し合ってからにすればよかったと、今でも後悔しています。

制度の利用自体は本人にとって合理的でも、家族の気持ちとすれ違うことがあります。相続の意向や家族の価値観を無視して契約してしまうと、結果的に大きな後悔につながることも。

特に不動産は家族にとって思い入れの強い資産であることが多く、「勝手に決めた」と感じさせてしまうと不信感を招きやすいのです。利用を検討するときは、自分の生活だけでなく家族との将来像も含めて十分に話し合う必要があります。

【現役FPのアドバイス】

リバースモーゲージは家族の合意が大前提です。特に「自宅を残したい」という思いがある子ども世代とは衝突しやすいため、契約前に十分な話し合いが不可欠です。

FPを交えて第三者の意見を取り入れると、冷静な議論がしやすくなります。ぜひご家族と一緒に、相談の場を設けてみてはいかがでしょうか。

金利上昇で返済条件が変わった

金利の変動が不安を招くことに

契約時は大丈夫だと思っていたのに、途中で金利が上がり返済額が増えました。思っていたよりも家計が圧迫され、安心して暮らすはずが逆に不安になってしまいました。

現状は何とか返済を続けられているものの、ニュースで金利上昇の話が出るたびに不安を感じてしまいます。制度そのものは便利でも、仕組みを理解しないまま契約すると危ないと実感しました。

このように、金利の変動によって思わぬ負担が発生したという口コミもあります。リバースモーゲージは「利息部分の返済」となるため、金利の変動により契約時に想定した返済条件が将来も続くとは限りません。

特に長期利用を前提とする制度である以上、金利上昇リスクは避けて通れない課題です。契約内容を理解しないまま「大丈夫だろう」と考えてしまうと、安心を得るどころか新たな不安を抱えることになりかねません。

【現役FPのアドバイス】

リバースモーゲージの商品の多くが変動金利型。金利が上昇すると返済額が想定以上に膨らむ可能性があります。

契約前にシミュレーションを行い、上昇した場合に生活費がどう変わるか確認しておくことが安心につながります。

担保評価が下がったが契約形態に救われた

慎重な判断で相続時の負担も軽く

父がリバースモーゲージを利用していましたが、亡くなったときには不動産価格が下落しており、ローン残高が家の評価額を上回っていました。

相続人である私たちは「残債を負担しなければならないのでは…?」と心配しましたが、契約がノンリコース型だったため追加の返済は不要でした。

契約時に父が金利の低いリコース型と迷っていたことを覚えていますが、最終的にノンリコース型を選んでくれて本当に助かったと実感しています。

不動産価格は景気や地域の事情で変動するため、担保評価が下がるリスクは誰にでも起こり得ます。特に長期契約では相続時に価格が下落していることもあり、オーバーローン状態に陥ることも珍しくありません。

ここで重要なのが契約形態の違いです。リバースモーゲージには次の2種類の契約形態が存在します。

- リコース型:金利は低いが、ローン残高が担保評価を超えた場合、相続人が残債の返済義務が生じる。

- ノンリコース型:金利は高めだが、担保の不動産を超える債務は返済不要で、売却時に残債があっても債務を承継しなくてよい。

この口コミのようにノンリコース型を選んでいれば、相続人が債務を承継する義務はなくなります。契約内容をしっかり比較検討し、自分や家族にとってリスクの少ない形を選ぶことが重要です。

【現役FPのアドバイス】

ノンリコース型を選んでいれば、たとえ相続時にオーバーローンになっても家族に借金は残りません。一方でリコース型の場合は残債の返済義務が発生するため、契約内容を誤解したまま選んでしまうと大きなリスクになります。

契約時は本人だけでなく家族も同席し、納得感を持って決めることが後悔を防ぐために重要です。マネーキャリアなら契約形態の違いや将来のリスクまで含めて丁寧に説明し、ご家族も安心できる判断をサポートします。

リバースモーゲージの申し込みに迷っている人はFPに相談してみよう

リバースモーゲージは、実際の口コミからもわかるように「生活にゆとりが生まれた」という良い声と、「金利や家族関係で後悔した」という悪い声の両方が見られる制度です。仕組みを理解していても、本当に自分に合うのか判断に迷う人は少なくありません。

とくに、有効利用できるかどうかは次のような要素によって大きく変わります。

- 保有している資産や不動産の状況

- 家族の意向や相続への考え方

- 将来のライフプランや生活費の見通し

【現役FPのコメント】

リバースモーゲージは制度の仕組みや契約条件が複雑で、ご自身だけで判断するのは難しいケースが多いです。

マネーキャリアなら住宅ローンや老後資金に詳しいFPが多数在籍し、累計10万件以上の相談実績と相談満足度98.6%という安心の実績があります。相談はオンラインも可、土日祝も含めて利用できるため、ご家族ともスケジュールが立てやすいです。

少しでも迷っている方は、まず気軽に相談してみてください。ご自身とご家族にとって本当に納得できる選択肢を一緒に考えていきましょう。

【みんなはどうしてる?】リバースモーゲージの口コミは?実際に利用している人にアンケート

リバースモーゲージは、自宅を担保に生活資金を受け取れる制度です。老後の選択肢として注目される一方で、仕組みが複雑なため「本当に安心できるのか」「他の人はどう使っているのか」が気になる方も多いでしょう。

しかし、制度のメリットやリスクは解説だけではイメージしにくいものです。そこで、実際に利用している人へアンケートを実施し、契約に至った理由や満足度、困ったことなどの声を集めました。

他の人のリアルな体験を知ることで、制度をより具体的に理解し、自分に合うかどうかの判断材料にしてみてください。

※ 口コミ調査方法:クラウドワークス

※ 調査期間:2025年8月26日~2025年8月31日

※ 口コミ内容は回答者の主観的な感想や評価です。

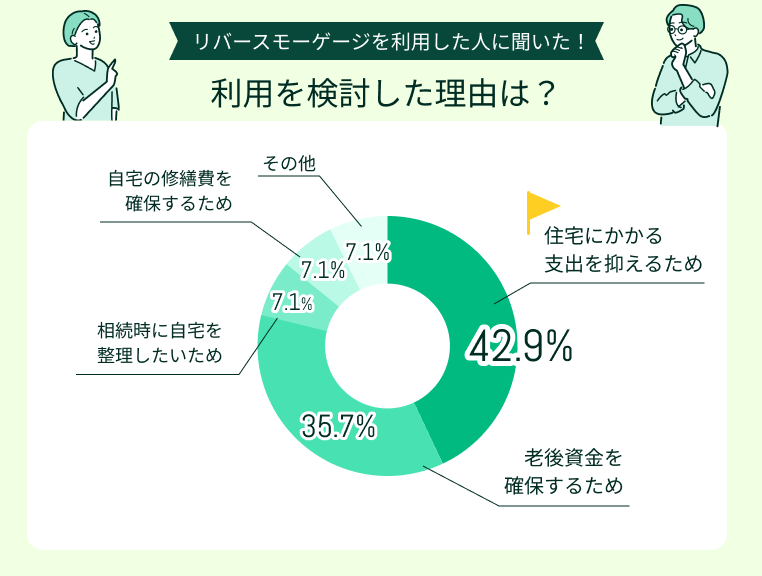

利用を検討した理由は?

利用を検討した理由では「住宅ローンの返済を減らしたかった」(42.9%)と「老後の生活資金が不安だった」(35.7%)が大半を占めました。つまり多くの人が、日々の生活に直結する資金不足や返済の重さを解消するために制度を選んでいることがわかります。

一方で「相続を考えていなかった」「条件が魅力的に見えた」といった声は少数派にとどまっており、リバースモーゲージはやはり「切実な生活ニーズ」によって選ばれる制度であるといえるでしょう。

【現役FPのコメント】

「老後の生活費」「住宅にかかる費用」の2点に悩みを抱えている人にとって、両方の問題をまとめて解決できるリバースモーゲージはとても魅力的です。

制度を活用すれば安心につながりますが、金融機関によって融資額や条件は大きく異なるのが実情です。制度を「どう使えば一番生活にプラスになるか」を判断するには、専門家によるシミュレーションが欠かせません。

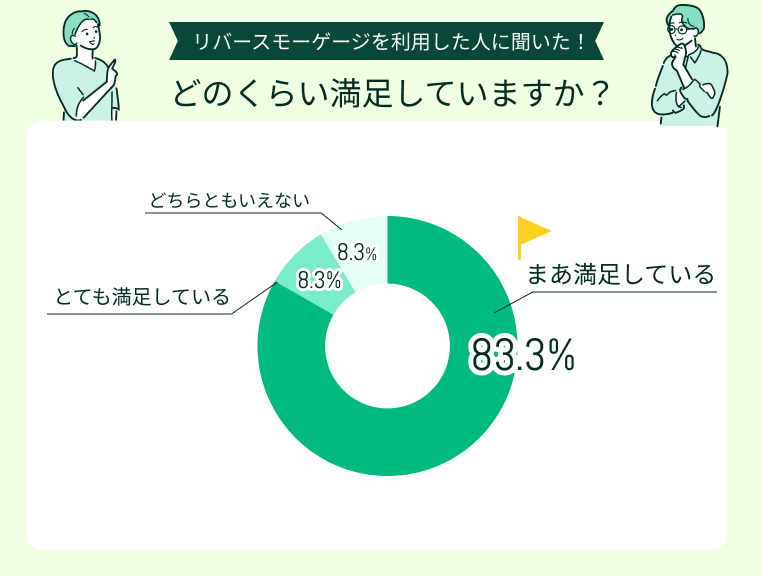

どのくらい満足していますか?

満足度では「まあ満足」が83.3%、「とても満足」が8.3%と、9割以上が肯定的な評価を示しました。注目すべきは「満足していない」と答えた人が一人もいなかった点です。制度の利用に一定の安心感を得ている人が多いことが数字から読み取れます。

理由として、次のような声がありました。

家を手放さず、生活もゆとりあるものに

住み慣れた家を離れることなく、毎月の生活費にゆとりを持てるようになったからです。現金を手にすることで、気持ちも前向きになったように感じます。

最終的に家を手放すことにはなりますが、子ども達も実家を相続する予定はなかったので、合理的な選択だったと思います。

このような「生活資金に余裕ができた」「売却せずに住み続けられる安心感」といった声が中心となり、リバースモーゲージを選択したニーズも十分に満たされていることがわかります。

とはいえ「仕組みが複雑で理解しづらかった」という指摘もあり、制度の理解度によって満足度に差が出やすいことも伺えるでしょう。

【現役FPのコメント】

数字上は高い満足度を示していますが、その裏には「説明不足で不安を感じた」という声も見逃せません。

契約内容(金利・返済条件・資金使途)を十分に理解してから利用すれば、より高い満足度につながります。迷ったときは、中立的な立場のFPに制度の仕組みをかみ砕いて説明してもらうのがおすすめです。

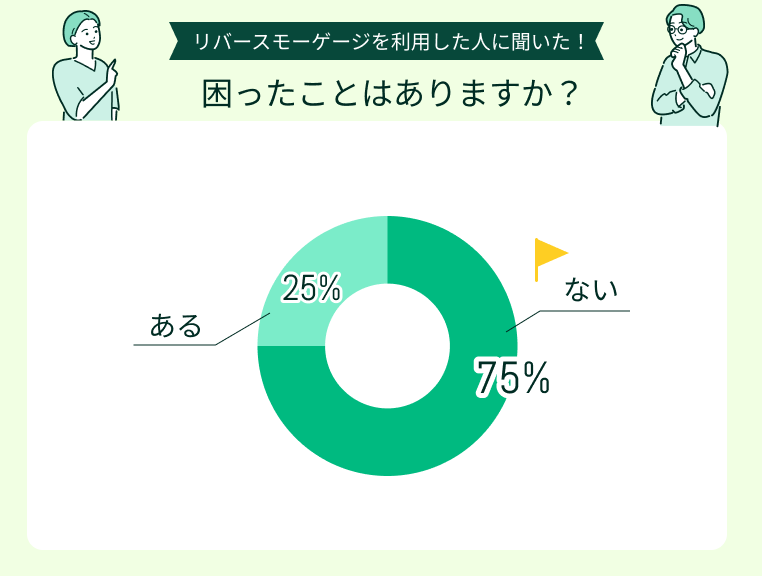

困ったことはありますか?

「困ったことはなかった」が75.0%と多数を占めましたが、4人に1人は「困ったことがあった」と回答しています。多くの人は問題なく利用できている一方で、一部では制度の落とし穴に直面したケースが見られました。

たとえば、次のような理由が回答されていました。

制限や金利の上昇で不安に

金融機関によって利用できる用途や条件が制限されているため、自由に資金を使えない場面がありました。また、金利が上昇したため返済残高が思ったよりも増えてしまい、少し不安を感じています。

相続が発生した時のことを想定し、子どもに説明する必要もあり、理解を得るのに時間がかかった点も困りました。

金利上昇リスクが複雑

金利上昇リスクについての説明が少し複雑で、完全に理解するのに時間がかかりました。変動金利型を選んだため、将来的に金利が上がり返済額が増える可能性があるという点が、今でも少し不安要素として残っています。

また、対象となる不動産の評価額によって借入限度額が左右されるため、思ったよりも資金を確保できない可能性がある点は注意が必要だと感じました。

このように、金利や担保評価による融資の変動、相続を見据えた家族の合意といった部分で思わぬ不安が生じることがあります。

制度を前向きに活用する人が多いリバースモーゲージですが、契約前に不安点を徹底的に洗い出すことは、後悔を防ぐために重要といえるでしょう。

【現役FPのコメント】

口コミにあるように、リバースモーゲージには次のような注意ポイントがあります。

- 金利リスク

- 担保評価の変動

- 資金使途の制限

- 家族の理解不足

これらは、金融機関からの説明では見落としてしまいがちな部分です。FPに相談すれば、制度のメリットだけでなくリスクや注意点も含めて整理できるため、納得感を持った契約につながります。

これからリバースモーゲージを契約する人へアドバイス

リバースモーゲージの利用を検討している人へ、「制度をよく理解してから契約すべき」「家族と話し合って合意を得ておくべき」という声が多く寄せられました。

制度を前向きに評価している人も、「準備を怠れば後悔につながる」と警鐘を鳴らしています。

メリットとデメリットの整理を

契約前に金利や利用条件を必ず確認し、複数の金融機関を比較することをおすすめします。また、相続人となる家族にきちんと説明して理解を得ておくと、後のトラブルを防げます。

老後の安心を得られる一方で制約もあるため、メリットとデメリットをよく整理してから契約すると安心です。

相続人となる人の理解が重要

ご自身の状況だけでなく、相続人となる子供たちの理解と同意を得ておくことが非常に重要です。

契約内容、特に金利のタイプ(変動か固定か)によるリスクや、長生きした場合の融資枠の上限など、メリットだけでなくデメリットもしっかりと専門家に確認し、家族全員で納得した上で契約することをお勧めします。こうした声からもわかるように、リバースモーゲージは「契約前の準備」が何より大切です。制度理解や家族との合意形成を怠ると、不安やトラブルにつながる可能性があります。

こうした声からもわかるように、リバースモーゲージは「契約前の準備」が何より大切です。制度理解や家族との合意形成を怠ると、不安やトラブルにつながる可能性があります。

複雑な制度ゆえ、少しでも不安がある方は専門家への相談がおすすめです。第三者のアドバイスがあることで、契約もスムーズに、かつ安心して進められるでしょう。

【現役FPのアドバイス】

実際に制度を使った人の声からも、専門家のサポートの必要性が浮き彫りになっています。リバースモーゲージを検討しているなら、ぜひ一度マネーキャリアのFPに相談してみてはいかがでしょうか?

マネーキャリアなら10万件以上の相談実績をもとに、中立的な立場で制度の仕組みや金融機関ごとの条件を比較。あなたに最適なプランを提案できます。

相談は何度でも無料、土日祝やオンラインも対応可能なので、ご家族一緒の面談も設けやすいです。不安を抱えたまま契約に進む前に、まずは気軽に活用してみましょう。

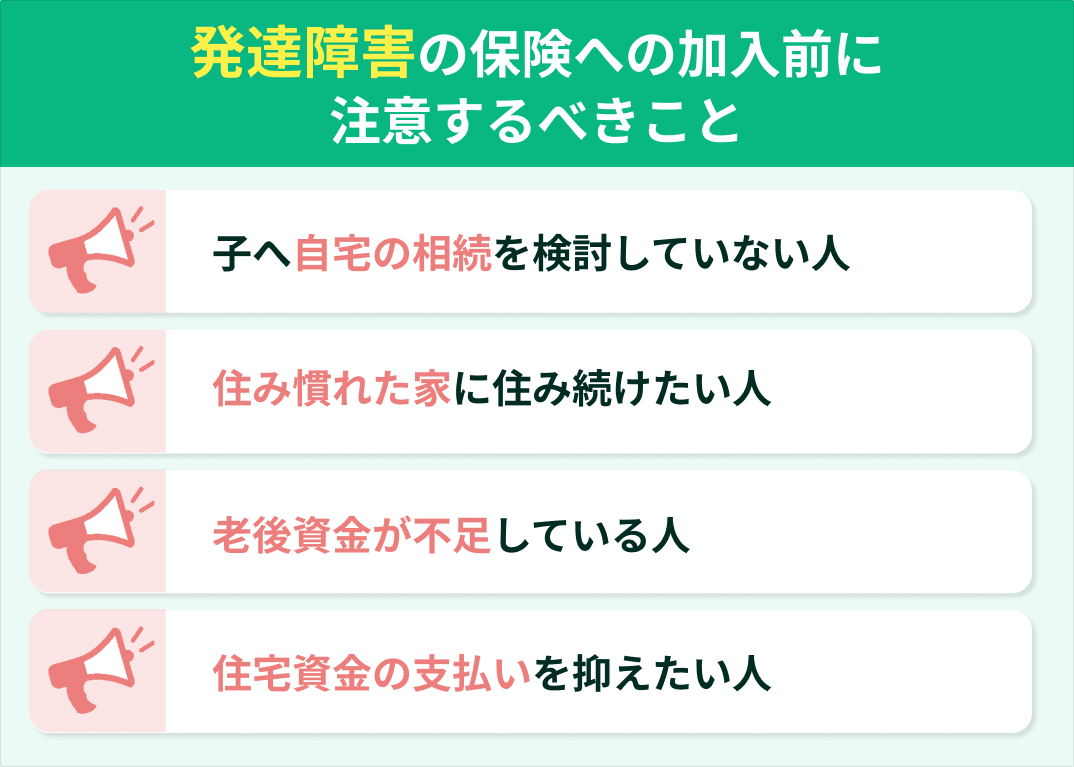

口コミからわかるリバースモーゲージが向いている人の特徴

口コミを見てもわかるように、リバースモーゲージは「向いている人」と「向いていない人」がはっきり分かれる制度です。ここでは向いている人の特徴を、次の4つに整理しました。

- 子へ自宅の相続を検討していない人

- 住み慣れた家に住み続けたい人

- 老後資金が不足している人

- 住宅資金の支払いを抑えたい人

子へ自宅の相続を検討していない人

子どもがいない方や、子どもが遠方に住んでいて自宅を残す必要がない場合は、リバースモーゲージの利用が大きなメリットになります。実際の口コミでも「子どももいないし、自分のために家を使えてよかった」という声がありました。

家を残す必要がない場合、自宅を資産として「活用」することが合理的な選択肢になります。相続を前提にせず、老後の生活資金として使うことで、自分の暮らしの質を高められるのは大きなメリットと言えるでしょう。

【現役FPのアドバイス】

リバースモーゲージは「相続しない前提」で利用する人に向いています。ただし、どんなに合理的な判断でも家族に黙って進めるのは危険です。

相続人になり得る家族・親族には事前に合意を取り、将来の誤解を避ける準備をしておきましょう。

住み慣れた家に住み続けたい人

「リバースモーゲージのおかげで家を手放さずに済んで助かった」という口コミからもわかるように、住み慣れた自宅で老後を過ごしたいと考える人に向いています。地域とのつながりや生活習慣を大切にする方にとって、慣れ親しんだ環境を維持できる安心感は大きいものです。

同様に自宅に住み続けながら資金を調達できる制度として「リースバック」がありますが、こちらは自宅を売却するため所有権は失います。それに対し、リバースモーゲージは名義を維持したまま自宅に住み続けられる点が特徴です。

「この家に一生住みたい」という思いが強い人には、リバースモーゲージの仕組みが合いやすいといえるでしょう。

【現役FPのコメント】

リースバックとは、自宅を売却してまとまった資金を調達したうえで、自宅には賃貸契約を結ぶことで住み続けられる制度です。所有権は失うものの、固定資産税や修繕費などの費用負担がないなどのメリットもあります。

両者は似ているように見えて仕組みや費用の負担がまったく異なるため、比較してどちらが自分の希望に沿うかを確認することが大切です。

老後資金が不足している人

「年金だけでは生活費が足りず不安だったが、資金を受け取れて安心できた」という口コミが表すように、老後資金が不足している人にとってリバースモーゲージは強い味方です。

年金や貯蓄だけでは不安を感じる方でも、自宅を活用することで日々の生活費やリフォーム代、将来の介護や施設入居資金までカバーできます。特に「資産は自宅しかない」という方にとっては、住み替えせずに資金を得られる数少ない選択肢です。

ただし、金融機関によっては使途が「生活費やリフォーム」などに限定されるケースもあるため、自由度は事前に確認しておく必要があります。

【現役FPのコメント】

契約には年収や年金額などの要件が設けられる場合があります。条件は金融機関ごとに違うため「年金収入だけで契約できるか」を必ず確認しましょう。

専門家に相談すれば、各金融機関の比較も簡単にできます。ご自身が利用できるかどうかを早めに把握するためにも、ぜひ一度相談してみてください。

住宅資金の支払いを抑えたい人

リバースモーゲージの中には、住宅ローンの残債があっても利用できる商品もあります。毎月の返済が利息のみで済むため、住宅にかかる費用を大きく減らすことが可能です。「退職後にローン返済が重くなり売却も考えたが、リバースモーゲージで住み続けられた」という口コミが、それを象徴しています。

退職後の収入減とローン返済が重なれば、生活を圧迫し、最悪の場合は自宅を手放さざるを得なくなるかもしれません。リバースモーゲージを活用すれば、こうしたリスクを避けながら自宅を守れます。

「売却して住み替える」という選択肢を選ぶ方も多い中、慣れ親しんだ環境で生活を続けられることは精神的な安心にもつながるはずです。

【現役FPのコメント】

住宅ローン返済に苦しむ方にとって、リバースモーゲージは確かに大きな支えになります。

とはいえ、実際に利用できるかどうかは、ローン残高の金額や金融機関ごとの条件によって大きく異なるもの。自分では「対象になるかどうか」を判断しづらく、せっかく調べても申し込みできないケースも少なくありません。

だからこそ、「返済が重い…」と感じ出したら、早い段階で専門家に相談することが重要です。FPに相談すれば、制度の仕組みや注意点をわかりやすく整理し、複数の選択肢から自分に合った方法を見つけやすくなります。

マネーキャリアなら住宅ローンや老後資金に詳しいFPが多数在籍し、累計10万件以上の相談実績を持っています。相談満足度も98.6%と業界でも高水準。中立的な立場から「リバースモーゲージ以外の選択肢」まで含めてアドバイスを行います。

相談は何度でも無料で、土日祝も対応可能。迷っている時間を減らし、家族の安心を守るためにも、まずは気軽に専門家へ相談してみてください。

リバースモーゲージは自分に合っている?マネーキャリアと考えよう

リバースモーゲージは魅力的に感じても、仕組みが複雑なため落とし穴が多く存在します。金利変動や家族との意見の相違など、事前に把握しておかなければ後悔につながる要素も少なくありません。

だからこそ、自分だけで判断するのではなく、中立的な立場の専門家に相談することが大切です。迷っているなら一度、マネーキャリアに無料で相談してみてはいかがでしょうか。

マネーキャリアのFP相談では、住宅ローンや老後資金に詳しいFPが資産状況や家族構成、将来のライフプランを丁寧にヒアリング。リバースモーゲージを含めた、あなただけの最適な資金計画をご提案します。

【現役FPのコメント】

マネーキャリアは累計10万件以上の相談実績を持ち、相談満足度は98.6%と業界高水準。3,500名以上の厳選されたFPが在籍しており、住宅ローン・老後資金・相続まで幅広く相談可能です。

相談は何度でも無料なので、「制度の仕組みが難しくて一度で理解できるか不安…」という方でも安心してご利用いただけます。後悔のない選択をするために、まずは気軽に専門家のサポートを受けてみてください。

【まとめ】リバースモーゲージの口コミからわかるメリット・デメリットを理解しよう

リバースモーゲージは、実際の口コミにもあったように「老後の資金にゆとりが生まれた」という前向きな声がある一方で、「金利上昇で負担が増えた」「家族トラブルにつながった」といった後悔の声も見られる制度です。メリットとデメリットがはっきり分かれるからこそ、自分に合うかどうかを冷静に見極める必要があります。

もっとも大切なのは、「自分や家族にとって納得できる選択をすること」です。リバースモーゲージは正しく使えば大きな安心をもたらしますが、リスクを理解せずに進めると後悔につながる可能性もあります。

迷ったときは一人で抱え込まず、FP相談を活用することがベストです。専門家のサポートを受けながら、本当に自分に合った制度なのかを確認してから決断しましょう。早めに動くほど選択肢は広がります。

まずは気軽に無料相談を利用して、一歩を踏み出してみてください。