監修者ファイナンシャルプランナー

この記事の目次

- ワイド団信の4つのデメリットとは?

- 保険料の負担が大きい

- 保障範囲が限定される

- 既往歴により加入できないケースも

- 取扱金融機関が限られている

- ワイド団信のデメリットが不安な人はまずFPに相談してみよう

- 【実際どうだった?】ワイド団信に加入した人の体験談

- ワイド団信の加入を決めた理由は?

- 保険料の負担についてどう思いますか?

- ワイド団信に加入してよかったと思いますか?

- 【ワイド団信はデメリットだらけ?】それでも団信に加入すべき3つの理由

- 家族の住まいや将来を守るため

- 健康不安に対する保障を増やすため

- 自身で保障を用意するより確実なため

- ワイド団信に加入できない・加入したくない場合の代替策3つ

- 団信への加入が任意の住宅ローンを選ぶ

- 配偶者名義で住宅ローンを契約する

- FPに相談して他の商品と比較検討する

- ワイド団信に加入するかどうかマネーキャリアと一緒に考えよう

- 【まとめ】ワイド団信のデメリットを理解し自分に合った住宅ローンを選ぼう

ワイド団信の4つのデメリットとは?

ワイド団信は、持病や過去の病歴がある方でも住宅ローンを組みやすくする仕組みとして注目されています。一方で、デメリットも存在します。加入しやすさの裏には、経済的な負担や制度上の制限が潜んでおり、内容を十分に理解しないまま選択すると後悔につながる可能性もあるでしょう。

こちらでは、ワイド団信を検討するうえで知っておきたいデメリットについて解説します。

- 保険料の負担が大きい

- 保障範囲が限定される

- 既往歴により加入できないケースも

- 取扱金融機関が限られている

保険料の負担が大きい

ワイド団信を利用する際に大きなネックとなるのが、保険料の上乗せによる金利負担です。一般的な団信では追加費用が発生しないケースが多いのに対し、ワイド団信では金利が年0.3%程度加算される場合※があります。

たとえば4,500万円を35年返済で借り入れる場合、金利0.3%の差は数百万円規模に膨らむケースも珍しくありません。月々の返済額に換算すると、数千円から一万円近い差が生じることもあり、長期的に家計に負担を与えます。

【現役FPのコメント】

ワイド団信は借入額が大きい世帯ほど負担が増す点に注意が必要です。

ローンは数千万円と高額なため、ワイド団信によるコスト増は軽視できない要素となります。加えて、金利情勢の変化によっては上乗せ分がさらに重くのしかかる可能性もあるため、慎重な検討が必要です。

持病や既往歴があっても住宅ローンを利用できるというメリットは大きいですが、その安心を得る代わりに、相応のコストを受け入れる覚悟が求められます。特に家計に余裕が少ない場合は、加入するかどうかを事前にシミュレーションしておくことが不可欠です。

「たった数パーセントの金利上乗せ」だと軽く考えず、総返済額のシミュレーションをしっかり行ったうえで判断しましょう。

保障範囲が限定される

ワイド団信を利用するうえで見逃せないのが、保障の内容が非常に限定的な点です。

通常の団信では、死亡や高度障害に加えて「がん団信」や「三大疾病保障付き」など、より幅広いリスクに対応できるオプションを選べるケースがあります。

一方で、ワイド団信は基本的に「死亡」と「高度障害」に限定されたシンプルな内容にとどまるのが一般的です。持病や既往歴がある人でも加入しやすいように設計されている分、保障範囲が狭く設定されています。

住宅ローン返済中に契約者が死亡または高度障害によって働けなくなった場合、残りの住宅ローンの返済が免除される保険制度です。これにより、遺族はローンの返済義務から解放され、住まいを失うリスクを回避できます。

ただし、健康状態によっては加入できない場合もあるため注意が必要です。

【現役FPのコメント】

ワイド団信の仕組みを理解せずに契約してしまうと「せっかく高い保険料を負担しているのに、思っていたより保障が薄い」という状況に陥りかねません。

そのため、ワイド団信に加入する場合は、保障の不足分をどう補うかを考えることが大切です。医療保険やがん保険、就業不能保険などを併用し、自助努力で備えておく必要があるでしょう。

これにより、死亡や高度障害以外のリスクにも対応でき、家計や生活を守る体制を整えられます。

既往歴により加入できないケースも

ワイド団信は、健康状態に不安がある人でも加入しやすいが、誰でも必ず契約できるわけではありません。ワイド団信も生命保険の一種である以上、金融機関や保険会社が設ける基準を満たす必要があります。

たとえば、従来の団信では糖尿病や高脂血症といった生活習慣病を抱えていると、加入が難しい場合がありますが、ワイド団信であれば加入できるケースもあります※1。しかし、合併症を発症していたり、重度に進行していたりすると引き受けを断られる可能性が高まる※2ため注意が必要です。

【現役FPのコメント】

ほかにも同じ病名であっても、症状の程度や服薬状況によって判断が分かれるケースがあります。

ワイド団信は金融機関ごとに審査基準が異なるため、A銀行では加入できなくても、B銀行なら認められるというケースも存在します。そのため「ワイド団信だから必ず通る」と思い込むのは適切ではありません。

加入を検討する際には、自分の病歴や健康状態を正直に申告し、複数の金融機関のプランを比較することが大切です。審査に不安がある場合は、専門のFPへ相談することをおすすめします。

無理に加入しようとするよりも、自分に合った選択肢を見極めることが、結果的に将来のリスク回避につながります。

※1参照:ワイド団信|百五銀行

取扱金融機関が限られている

健康に不安がある方でも住宅ローンを組みやすくするワイド団信ですが、すべての金融機関で取り扱っているわけではありません。

住宅ローンを検討する際には、事前に候補の金融機関がワイド団信に対応しているか確認する必要があります。もし対応していなければ、たとえ金利やサービス内容が魅力的でも、その金融機関では利用できません。

健康面に不安がある方にとって、ワイド団信の有無は住宅ローン選びの重要なポイントです。

【現役FPのコメント】

仮にワイド団信を扱っている金融機関であっても、審査基準や保障内容がそれぞれ異なります。そのため、複数の金融機関を比較検討することが重要ですが、実際に情報収集や条件比較するのは、忙しい日常の中では大きな負担となるでしょう。

そこで頼りになるのがFPです。専門家に相談すれば、ワイド団信を取り扱う金融機関の最新情報や、自分の健康状態に合ったプランを効率的に探せます。

金融機関の選択肢が狭まるからこそ、1人で悩むよりも専門家の力を借りることが、納得のいく住宅ローン契約につながるでしょう。

ワイド団信のデメリットが不安な人はまずFPに相談してみよう

ワイド団信は、住宅ローンを組む際の大きな助けとなります。しかし、保険料の負担増や保障範囲の限定性など、デメリットの注意が必要です。そのため、自分に必要かどうかを冷静に判断する必要があります。

そんなとき役立つのがFPへの相談です。FPは住宅ローンや保険の専門知識を持ち、加入の可否だけでなく「どのようにリスクを補えば安心できるか」といった多角的な視点からアドバイスをしてくれます。団信そのものの重要性や代替策についても整理してくれるため、客観的に判断する助けとなるでしょう。

【現役FPのコメント】

数あるサービスの中でも「マネーキャリア」は特におすすめです。

オンラインで手軽に相談できる点が強みで、これまでの相談件数は累計10万件を突破しました。さらに、利用者満足度は約98.6%という非常に高い水準を誇っており、多くの方に支持されています。

マネーキャリアは資格を持つ専門家が多数在籍しており、世帯年収やライフプランに合わせた最適な提案を受けられる点が魅力です。1人で悩む時間を減らし、納得のいく選択をするための効率的な方法といえるでしょう。

【実際どうだった?】ワイド団信に加入した人の体験談

ここでは、実際にワイド団信へ加入した自営業の方の体験談を紹介します。

住宅ローンを組む際、健康状態や収入の安定性に不安を抱える人にとって、ワイド団信は心強い選択肢です。しかし同時に、保険料の負担が気になる方も少なくありません。

実際の加入理由や費用に対する印象、さらに加入後の満足度を知ることで、自身の判断に役立てることができるでしょう。

※2025年08月27日~2025年08月31日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

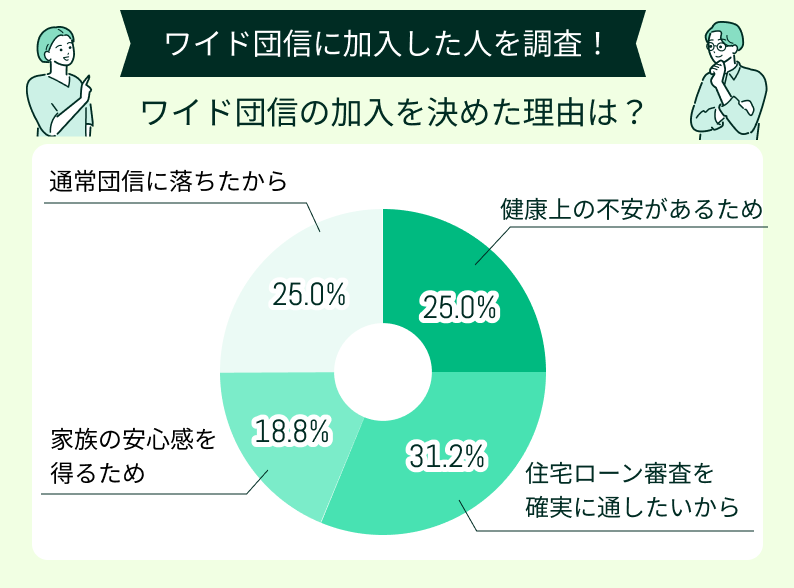

ワイド団信の加入を決めた理由は?

アンケート回答者に、ワイド団信の加入を決めた理由について伺ったところ、多かったのは「住宅ローン審査を確実に通したいから」で31.2%を占めました。住宅購入は人生の大きな転機であり、ローン審査に落ちると計画が根本から崩れてしまうため、この結果は自然な傾向といえるでしょう。

次いで「健康上の不安があるため」と「通常団信に落ちたから」がいずれも25.0%となり、持病や体調面での懸念が加入の後押しとなっていることが分かります。

【現役FPのコメント】

全体を通じてみると、ワイド団信は健康に不安がある方にとって、住宅ローンを組むための有効な選択肢となります。通常団信の審査に通らない可能性がある場合でも、道が開けるためです。

一方で、金利上乗せなどのデメリットがあるため、本当に必要かどうかは慎重に判断しなければなりません。ワイド団信は、住宅ローン審査突破や将来への安心感を求める気持ちと、制約を受け入れる現実の両面を持つといえるでしょう。

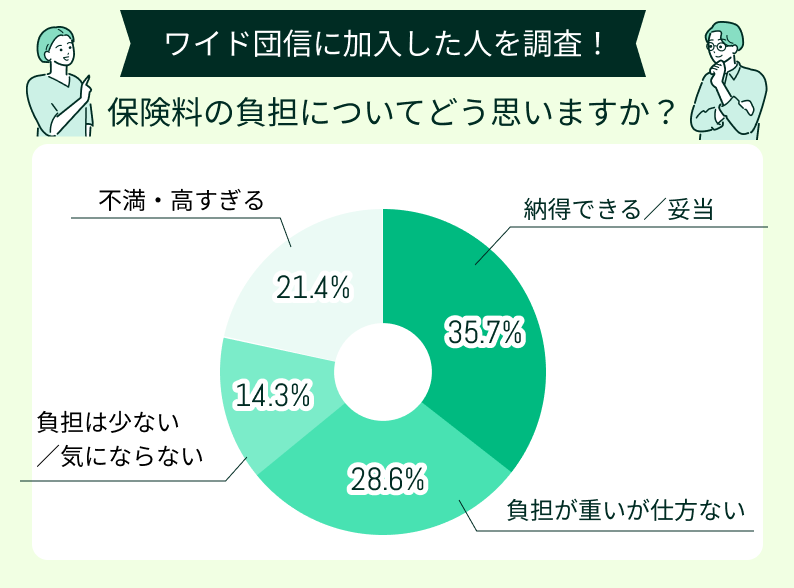

保険料の負担についてどう思いますか?

保険料の負担について伺ったところ、多かったのは「納得できる/妥当」との回答で35.7%でした。これは、リスクを踏まえて金利上乗せを受け入れている人が一定数いることを示しています。

次いで「負担が重いが仕方ない」と回答した人が28.6%で、コストの高さを感じつつも他に選択肢がない状況を反映していると考えられます。また「不満・高すぎる」とした人も21.4%おり、経済的な負担を問題視する層もいることが分かりました。

【現役FPのコメント】

この結果から、ワイド団信の加入者は負担の大きさを認識しながらも「やむを得ない選択」として受け入れている傾向がうかがえます。健康上の理由で通常団信に加入できない人にとって、数少ない選択肢であるため、不満を抱きつつも利用せざるを得ない実態が浮かび上がったでしょう。

一方で「妥当」と考える人が最も多い点は、安心感や審査通過の価値を重視していることを示しています。金銭的な負担と安心感のバランスの中で判断している状況がうかがえる結果でした。

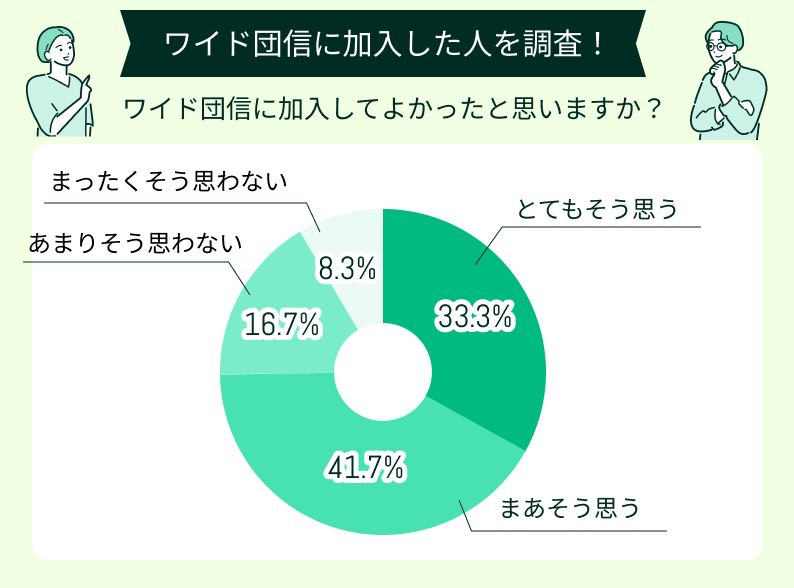

ワイド団信に加入してよかったと思いますか?

アンケート回答者に、ワイド団信に加入してよかったか聞いたところ「まあそう思う」と回答した人が最も多く41.7%を占めました。次いで「とてもそう思う」と答えた人が33.3%おり、肯定的な意見が全体の7割以上を占める結果となりました。

一方で「あまりそう思わない」が16.7%で「まったくそう思わない」が8.3%と、否定的な見解も一定数見受けられます。結果的に、経済的な負担や満足度には個人差が大きいことが分かりました。

夢のマイホームが手に入ってうれしい

自分は以前通常の団信に落ちてしまい、一時はマイホームを諦めるしかないかと考えていた時期もありました。

持病があっても住宅ローンが組めた

健康診断での再検査が多く、持病もあったため、通常の団信での住宅ローン審査は難しいと諦めかけていました。

保障があることで不安が減った

住宅ローンを組むにあたり、金利上昇よりも「保障がある安心感」を優先したいと考えていました。ワイド団信に加入してからは、万が一の時に家族に借金を残す不安がなくなり、精神的にとても落ち着いて生活できるようになりました。

保証が手厚いから、加入してよかった

持病があり、通常の団信に加入できなかったため、ワイド団信しか選択肢がありませんでした。

FPとの相談がこの良い選択に繋がった

借入額が大きかったため、ワイド団信への加入を決めるにあたり、FPに相談することで、保障内容や家族への影響について深く理解できました。

【現役FPのコメント】

この結果から、多くの加入者はワイド団信に対して一定の満足感を得ていることがうかがえます。特に通常の団信では加入が難しい人にとって、住宅ローンを組むうえでの安心材料として評価されています。

一方で、否定的な意見を持つ人が25%近く存在することも見逃せません。保険料の負担や保障内容に対する不満、もしくは「想定していたほどの安心感が得られなかった」といった背景がある可能性があります。

【ワイド団信はデメリットだらけ?】それでも団信に加入すべき3つの理由

ワイド団信は金利上乗せなどのデメリットがあるため、「本当に必要?」と疑問に思う方もいるかもしれません。たしかに負担は増えますが、それでも加入すべき明確な理由があります。

特に健康面に不安がある方にとって、ワイド団信は住宅購入の道を開いてくれる重要な手段です。メリットとデメリットを正しく理解した上で、加入を検討する必要があるでしょう。

ここでは、ワイド団信に加入する価値がある3つの理由を解説します。

- 家族の住まいや将来を守るため

- 健康不安に対する保障を増やすため

- 自身で保障を用意するより確実なため

家族の住まいや将来を守るため

住宅ローンは高額な借入のため、万一の際に遺族に多額の借金が残るリスクがあります。返済が滞れば、生活だけでなく将来の計画にも大きな影響が出るでしょう。こうした事態を防ぐため、団信は重要な役割を担います。

ワイド団信には、通常の団信にはない金利上乗せなどのデメリットがあります。しかし、加入することで住宅ローンの残債が相続人に引き継がれるリスクをほぼゼロにできる点は大きなメリットです。

保険料の負担は発生しますが、家族の住まいや生活基盤を守れると考えれば、安心感は計り知れません。

【現役FPのコメント】

住宅ローンの返済義務を残さないことは、単に金銭的な安心をもたらすだけでなく、精神的な支えにもつながります。

家族が突然の不幸に直面したとき、住まいが守られるという点は心の拠り所となり、生活の再建を後押しするでしょう。反対に、返済が滞れば債権者による競売に発展する恐れもあり、最悪の場合は住み慣れた自宅を失う事態となりかねません。

団信は、このような最悪のシナリオを防ぐ「最後の砦」といえる存在になります。特にワイド団信は健康上の理由で一般の団信に加入できない人にとって、自宅を守るための数少ない選択肢となります。

加入に迷うときこそ、負担と保障を天秤にかけ、家族の未来にどちらがより大きな価値をもたらすのかを考えることが大切です。

健康不安に対する保障を増やすため

一般的な団信は、健康状態が厳しく審査されるため、持病などがあると加入を断られ、住宅ローンを組めない方もいます。

しかし、ワイド団信は健康面に不安があっても、一定の条件を満たせば加入できる可能性があり、有効な選択肢です。保険料は割高ですが、健康に不安がある方ほど利用価値は高いと言えるでしょう。

「健康状態を理由にローンを諦めたくない」と悩んでいる方にとって、住宅購入を可能にする制度です。

【現役FPのコメント】

ワイド団信は民間の生命保険に加入できない人でも、一定の保障を確保できるのは大きなメリットです。

生命保険に加入できないと、万一の際に家族へ住宅ローンの返済負担が残るリスクが高まります。しかし、ワイド団信を活用すれば、そのリスクを軽減し、住まいと家族の暮らしを守れます。

これらを踏まえると、団信は負担と保障を総合的に比較し、将来の安心を得るための有効な手段として検討する価値があるでしょう。

自身で保障を用意するより確実なため

団信の特徴は、住宅ローンの残債と直接連動している点です。

団信は生命保険などと異なり、契約者に万一のことがあった際、保険金はローンに直接充当され、自動的に完済されます。家族が複雑な手続きをする必要がないため、スムーズに債務が解消されるのは大きな利点でしょう。

また、住宅ローンと一体化しているため、多くの場合は追加保険料が不要です。自ら保険を準備する場合と比べ、保険料の管理や見直しが不要となり、家計管理がシンプルになるのもメリットです。

【現役FPのコメント】

ほかにも団信は「ローン完済を保証する」という点で、一般的な生命保険以上の精神的なゆとりをもたらします。

生命保険では支払われた保険金をどう活用するかは受取人の判断に委ねられますが、団信であれば住まいを守る形で残債が消えるため、目的が明確です。住宅という生活の基盤を失わないことは、金銭面以外でも大きな支えになるでしょう。

こうした仕組みを踏まえると、団信は自分で保障を用意するよりも確実性が高く、効率的な備えといえます。

家族の暮らしを安定させるための手段として、住宅ローンを利用する多くの人にとって欠かせない制度です。

ワイド団信に加入できない・加入したくない場合の代替策3つ

ワイド団信は、審査に通らない場合や保険料負担が重い場合など、さまざまな理由から「加入したくない」と考えるケースもあります。

一方で、団信を利用しない場合には、万一のときに家族へ返済の重荷を残してしまうリスクがあるため注意が必要です。ワイド団信を選ばないからこそ、他の選択肢や補完策をきちんと検討しておく必要があります。

こちらでは、ワイド団信を利用しない場合に考えられる代替策について解説します。

- 団信への加入が任意の住宅ローンを選ぶ

- 配偶者名義で住宅ローンを契約する

- FPに相談して他の商品と比較検討する

団信への加入が任意の住宅ローンを選ぶ

民間の住宅ローンでは、団信への加入が原則必須となっています。

しかし、フラット35に関しては団信の加入が任意であるため、健康上の理由で団信に入れない人でも利用できる点が大きな特徴※です。この特徴は持病や既往歴で諦めていた方にとって、住宅購入を可能にする選択肢となります。

フラット35は、団信に加入しない分、保険料負担がなくなるため、毎月の返済額を抑えられるメリットもあります。団信の審査に不安がある人にとっては、魅力的な制度です。

【現役FPのコメント】

フラット35など、任意の住宅ローンを選ぶ場合、団信に加入しないリスクを十分に理解しておく必要があります。

契約者が死亡または高度障害状態になった際、ローンの残債がそのまま家族に引き継がれることになります。民間ローンで団信を付帯していれば残債がゼロになる状況でも、遺族は返済を続けなければならないのです。

万が一に備え、別の生命保険で保障を確保するなど、対策を講じることが重要でしょう。

フラット35を団信なしで選ぶ場合は、生命保険や収入保障保険など別の保障でカバーする必要があります。しかし、健康状態に問題を抱えている方は、民間保険への加入自体が難しいこともあります。

その場合は、必要最低限の保障をどう確保するかを検討することが大切です。

配偶者名義で住宅ローンを契約する

ワイド団信の代替策として、健康な配偶者を住宅ローンの主債務者にする方法があります。配偶者は通常の団信に加入できるため、ワイド団信の金利上乗せや保険料負担といったコストを避けられる点が大きなメリットです。

しかし、この方法は誰でも利用できるわけではありません。配偶者が借主になるには、金融機関の審査基準を満たす収入や勤務形態が求められます。安定した年収がなければ融資は難しく、健康面だけでなく経済的な要件もクリアする必要があるため注意が必要です。

【現役FPのコメント】

ローンの借入名義と不動産の所有名義の整合性にも注意が必要です。たとえば、夫婦どちらかの名義でローンを組みながら、もう一方の名義で不動産を所有すると、贈与税が発生するリスクがあります。

さらに、住宅ローン控除を利用する際には、名義の持ち方によって控除の対象外となるケースもあるため、制度上の取り扱いをしっかり確認しなければなりません。

ほかにも、長期的な視点でのリスクも注意が必要です。配偶者が主たる借主となる場合、育児や介護といったライフイベントで収入が減少する可能性があります。

その結果、返済計画が想定通りに進まなくなるリスクもあるため、家計の見通しを柔軟に立て直せる仕組みを整えておくことが重要です。

FPに相談して他の商品と比較検討する

団信やワイド団信の審査基準は、金融機関によって大きく異なります。ある銀行でワイド団信でないと通らない場合でも、別の銀行では通常の団信で契約できることもあるでしょう。1つの審査結果で諦めると、他の選択肢を逃す可能性があります。

こうした状況を避けるには、複数の金融機関を比較検討することが重要です。しかし、ローン金利や保障内容などを自力で調べるのは時間と労力がかかります。

特に健康面に不安がある方にとって、どの金融機関なら利用できるかを見極めるだけでも大きな負担となります。

【現役FPのコメント】

そこで役立つのが、FPへの相談です。特に「マネーキャリア」なら、オンラインで相談できるため、忙しい人でも自宅から気軽に利用できます。また、担当のFPが利用者1人ひとりのライフプランや健康条件に寄り添ったアドバイスを提供してくれるので、無理のない住宅ローン選びが可能になるはずです。

1つの審査結果に左右されず、複数の選択肢を検討することが、最終的に安心できる住まいの購入につながります。専門家の力を借りながら、自分に合った保障を見つけていくことが重要です。

ワイド団信に加入するかどうかマネーキャリアと一緒に考えよう

ワイド団信は、金利上乗せや保障範囲の限定といったデメリットもあります。そのため、返済負担や保障内容が理由で加入を迷う方も少なくありません。

もし1人で不安を抱えているなら、一度FPをはじめとした住宅ローンの専門家に相談することをおすすめします。

マネーキャリアなら、住宅ローンを専門とするFPが、利用者の収入やライフプランに合わせて最適な方法を提案してくれるでしょう。ワイド団信の要否だけでなく、他のローンや保障との組み合わせも検討できるため、長期的に安心できる計画を立てられます。

【現役FPのコメント】

マネーキャリアの特徴として、相談を担当するアドバイザーのプロフィールや口コミを事前に確認できる点があります。

実際に相談する前に実績や評価を確認できるので、担当者に対する不安が軽減されます。こうした仕組みは、初めてFP相談をする方にとって大きなメリットです。

住宅ローンは長期間にわたる大きな契約であり、判断を誤れば将来の家計に大きな影響を及ぼします。だからこそ、ワイド団信のような特殊な選択肢については、信頼できる専門家と一緒に検討することが大切です。

迷ったときには、マネーキャリアを活用して、自分と家族にとって最適な形を見つけてみてはいかがでしょうか。

【まとめ】ワイド団信のデメリットを理解し自分に合った住宅ローンを選ぼう

健康に不安がある方でも住宅ローンを組みやすくするワイド団信ですが、金利の上乗せや保障範囲が限定されるなどの課題があります。さらに、病歴によっては加入できなかったり、取り扱い金融機関が限られたりする点にも注意が必要です。

しかし、万が一の際に家族を守る団信は軽視できません。そのため、ワイド団信が合わないと感じても、フラット35のように団信加入が任意のローンや、健康な配偶者名義で借り入れる方法も選択肢に加えましょう。

このように、自身の状況や将来の計画に合わせて、最適な方法を判断することが大切です。