監修者ファイナンシャルプランナー

この記事の目次

- 一般団信のみで大丈夫か判断する3つのポイント

- 家族構成や扶養の有無

- 貯蓄や生活防衛資金の有無

- 保険など他の備えの手厚さ

- あなたの住宅ローン、一般団信のみで大丈夫?不安ならFPに相談を

- 【実際どうだった?】住宅ローンで一般団信のみ加入した人にアンケート

- 一般団信を選んだ理由は?

- 病気やケガへはどのように備えていますか?

- 一般団信のみで良かったことはありますか?

- 一般団信のみで後悔したことはありますか?

- 住宅ローンで一般団信のみを選ぶメリット・デメリット

- 一般団信のみのメリット

- 一般団信のみのデメリット

- 一般団信のみの保障不足を補う3つの方法

- 医療保険で大病リスクに備える

- 就業不能保険を活用する

- 生活防衛資金を厚めに準備する

- 一般団信のみで不安な人はマネーキャリアの住宅ローン相談を活用しよう

- 【まとめ】一般団信のみで住宅ローンを組むなら保障のバランスが重要

一般団信のみで大丈夫か判断する3つのポイント

一般団信は『死亡と高度障害』を対象とした最低限の保障です。一般団信だけで十分かどうかは、人それぞれの状況で決まってきます。特約が必要かどうかは、以下のポイントで判断しましょう。

- 家族構成や扶養の有無

- 貯蓄や生活防衛資金の有無

- 保険など他の備えの手厚さ

増える金利負担で特約をどうするか迷っている人や、健康上の理由で一般団信しか加入できない人は、それぞれのポイントを理解しておきましょう。

家族構成や扶養の有無

1つ目のポイントが、家族構成や扶養の有無です。独身や子どものいない世帯だと、一般団信だけでもローンのリスクに備える保障として十分な場合が多いです。例えば、収入が減って返済が苦しくなっても、生活費が比較的少なく済むため、負担は大きくありません。

逆に、子どもや父母のいる扶養家族が多い世帯だと、死亡や病気でローンの返済が苦しくなったときは、家族への負担が大きくなります。そのため、一般団信以外にも、追加の保障を検討したほうが良いでしょう。

<ワンポイントアドバイス>

生活をともにする家族を守る必要性が高いほど、一般団信だけでは不安が残ります。ローンを返済する人物の収入が途絶えたときに、残された家族への影響や負担が大きいほど、他の保障もあったほうが安心です。

債務者の返済不能に備えるには、一般団信以外にも、がん団信や就業不能保障付き団信、別の生命保険を検討しましょう。これらの保障でローンの支払をカバーできると、返済が困難になっても安心できます。

貯蓄や生活防衛資金の有無

貯蓄や生活防衛資金がいくらあるのかも、一般団信だけで良いかどうかの判断のポイントとなります。十分な蓄えがある人は、収入が減ってもローンの返済を行えるので、一般団信だけで十分です。

逆に、資産がほとんどなく蓄えがない人は、一般団信だけにすると、万が一収入がなくなったときに、ローンが払えず返済不能になる可能性が高いです。

そのため、収入がなくともどれぐらいの期間生活ができるか確認してみましょう。そして、いくらの余裕資金を用意できるか判断すると良いでしょう。

<ワンポイントアドバイス>

生活防衛資金として、1ヶ月の生活費の半年〜1年分※を確保している場合は、収入がなくとも当面は生活費に困らず、ローンの返済も行えます。

しかし、ほとんど貯蓄がないときは、収入が途絶えたときの保障が必要です。疾病団信・収入補償保険など、収入をカバーできる保障をつけるようにしましょう。これから貯蓄を増やせる見込みがある場合は、一般団信のみにして生活防衛資金を積み立てる方法もあります。

保険など他の備えの手厚さ

医療保険や収入保障保険などに入っているときは、一般団信だけでもリスクに対応できる場合があります。加入済みの保険を考慮せずに、疾病保障付き団信やがん保障特約付団信に入ると保障内容が重複し、保険料が無駄になる可能性があります。

逆に、保険に加入していない、またはほとんど加入していない人は注意が必要です。病気や怪我で収入が途絶えると、一般団信だけでは家族の生活費や医療費を賄えません。

そのため、生活費や医療費をカバーするための、団信や保険への加入を検討しましょう。

<専門家からのアドバイス>

団信は住宅ローンを組むときに加入できる保険です。収入が途絶えたときにどんな保障で補えるのか、生活全体を見据えた保険設計が重要です。

どの団信や保険が良いのか一人で判断できないときは、FPに相談してみましょう。FPは、一人ひとりのライフプランに応じた保障プランを総合的にアドバイスしてくれます。どんな団信や保険が自分に必要か具体的に提案してくれる点も魅力です。

あなたの住宅ローン、一般団信のみで大丈夫?不安ならFPに相談を

住宅ローンの長い返済期間中に、収入が途絶える可能性を考えた場合、団信による保障は重要です。基本的な保障が備わった一般団信は、人によって十分な場合も、不十分な場合もあります。

自分の場合は特約なしでも大丈夫なのかどうか、自己判断するのは難しいものです。家族構成や資産状況で、一般団信だけで良いかどうか変わってきます。十分な蓄えや生活防衛資金があると、一般団信だけで十分なケースもあります。蓄えが少ないときは、他の保障も検討したほうが良いでしょう。

<ワンポイントアドバイス>

蓄えがあると収入がなくなっても、ローンの返済や生活費がカバーできるので安心です。しかし、介護や病気で大きな出費がある場合は、蓄えだけではカバーできないこともあります。

どのような保障が自分に必要なのかは、FPに相談して決めていきましょう。自分にとって、団信や他の保険で何が必要か、FPが具体的にアドバイスしてくれます。

相談先としては、多数のFPが在籍しているマネーキャリアがおすすめです。オンラインで無料で相談できるので、お金がかからず、いつでも気軽に相談できます。

【実際どうだった?】住宅ローンで一般団信のみ加入した人にアンケート

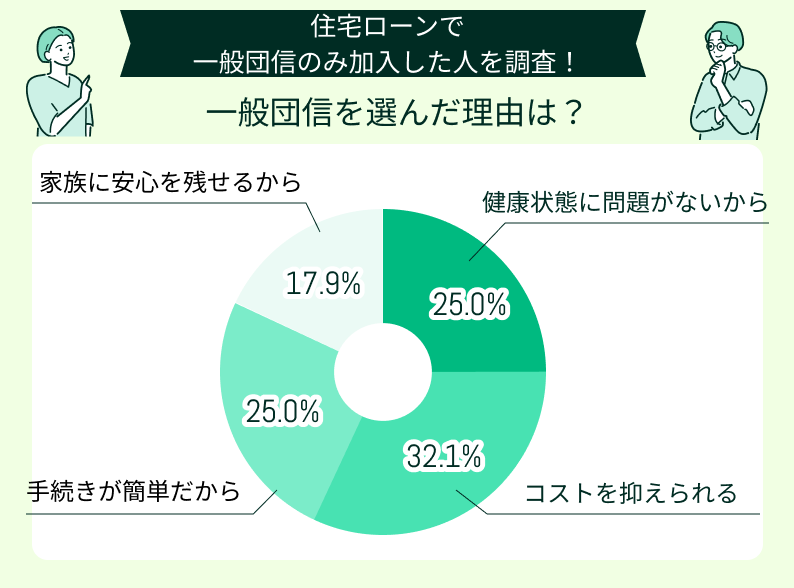

一般団信を選んだ理由は?

一般団信を選んだ理由としては、コストを抑えられるというのが一番多い回答結果となりました。また、手続きが簡単だからと言う回答も多かったです。特約をつけると、住宅ローンの金利が上がり、特約の契約手続きが必要です。コストや手間を省くために、一般団信のみにした人が多数となりました。

また、健康状態に問題がないからという回答も多く見られました。健康に自信がある人は、特約での病気や怪我への保障は必要ないと考えるのでしょう。万が一に備えて家族の安心のために選んだ人もいました。

<ワンポイントアドバイス>

現在健康で体に問題がなくとも、40歳や50歳と年を重ねると、病気や怪我をする人もいます。一般団信では死亡と高度障害の保障はされますが、それ以外の怪我や病気では保障されません。

病気やケガで働けなくなった場合の収入減少まではカバーできないので、その分のカバーを考えておきましょう。団信一本に絞る場合は、生活防衛資金を多めに準備したり、必要に応じて医療保険や就業不能保険で不足分を補ったりすると安心です。

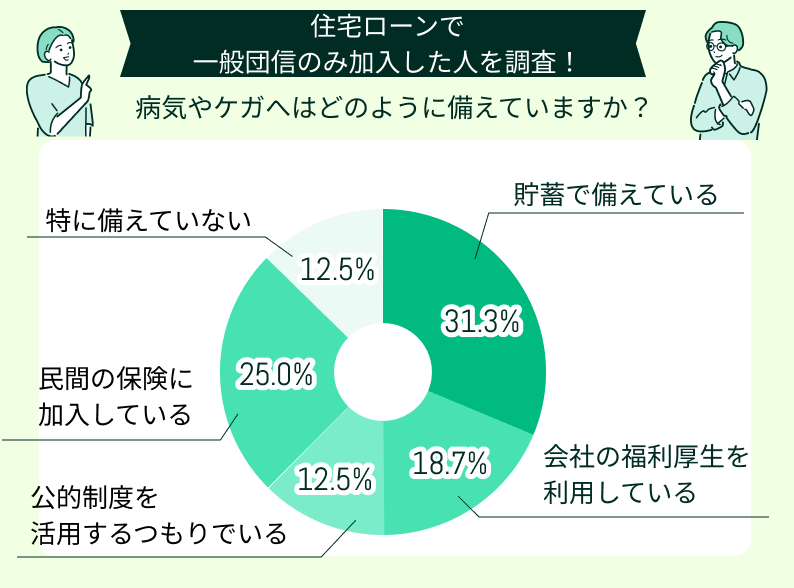

病気やケガへはどのように備えていますか?

病気や怪我への備えとしては、貯蓄で準備している人が多かったです。十分なお金を確保しておくと、入院や治療の費用をカバーできて万が一のときに安心です。

会社の福利厚生を利用する人もいました。福利厚生としては、健康保険の傷病手当金、休業補償制度、共済・団体保険などがあります。これらが用意されているときは、会社の福利厚生でも万が一に備えられます。他にも、公的制度や民間の保険でのカバーを選択する人もいました。

<ワンポイントアドバイス>

一般団信は「死亡や高度障害」の保障に限定されるため、病気やケガで長期間働けなくなったときの生活費は自分で備える必要があります。貯蓄でカバーするときは「住宅ローン返済分と生活費」の合計分を少なくとも半年〜1年分確保しておくと安心です。

生活防衛資金を返済用とは別に用意することで、治療費や収入減少があってもローン返済を滞らせずに済みます。貯蓄はすぐに引き出せる普通預金や定期預金など、流動性の高い形で持つのがおすすめです。

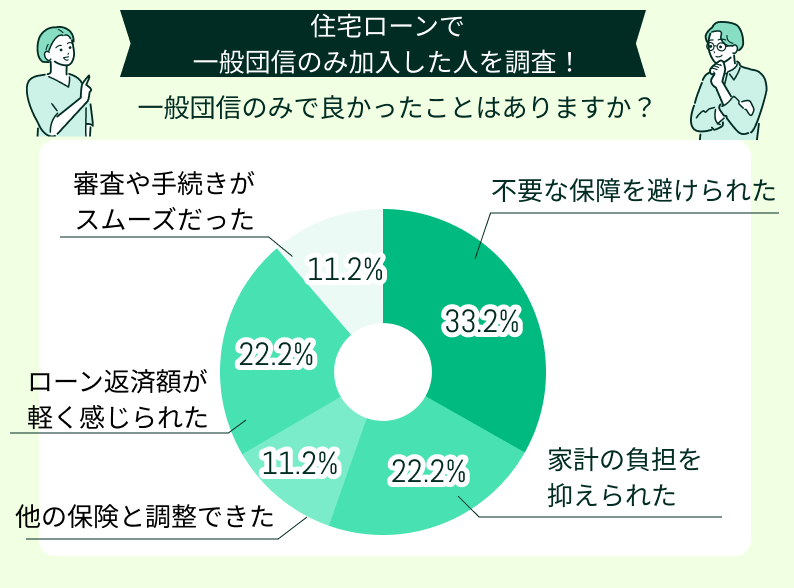

一般団信のみで良かったことはありますか?

一般団信のみにして良かった点としては、不要な保障を避けられたのが良いという声が一番多い結果となりました。他の特約は一切付帯しないので、ローンの金利が上がらず、余計に利息を払うことを避けられます。

似た理由で、家計の負担を抑えられた、ローンの返済額が軽いと感じられたと答えた人も多数いました。一般団信は死亡と高度障害のみですが、保障内容がわかりやすい保険です。足りない保障はなにかがわかりやすく、他の保険と調節できて良かったと考える人もいました。

家計に優しい選択ができて安心

一般団信だけにしたことで、余計な保険料を払わずに済み、毎月の家計負担を抑えることができました。住宅ローンは長期にわたる支払いになるので、少しでも出費を減らせるのは大きなメリットです。浮いた分を子どもの教育費や日常の生活費に充てられるので、無理のない家計管理につながりました。将来への安心感も持てるようになりました。

手続きがシンプルでストレスなし

健康状態に問題がなかったため、一般団信だけでスムーズに契約を完了できました。追加の審査や複雑な手続きもなく、予想以上に手間がかからず進んだのが印象的です。仕事や家庭で忙しい中でも余計な時間や労力を取られずに済み、シンプルに済ませられたことで精神的にも安心できました。おかげで前向きな気持ちで新生活をスタートできました。

自分に合った使い道ができて満足

一般団信だけに絞ったことで、保険料の負担を抑えることができました。その分を貯蓄や投資に回せるので、お金の使い道を自分でコントロールできるのが大きな安心材料です。余った資金を将来の資産形成に活かせるため、家計全体にもプラスになっています。自分のライフスタイルや目標に合わせて自由にお金を使えるのは、とても魅力的だと感じました。

必要な保障を柔軟に組み合わせられる

当初は一般団信だけで大丈夫か少し不安もありましたが、必要に応じて医療保険や就業不能保険で補えるとわかり、安心して契約できました。自分や家族のライフスタイルに合わせて柔軟に調整できる点も大きな利点です。将来的に状況が変わっても見直しや追加が可能なので、長期的に安心して住宅ローンを返済していけると感じています。

一般団信だけで十分と実感しました

契約当時は住宅ローンの知識があまりなく、特約付きの団信を勧められていました。最終的にはFPのアドバイスを参考にしましたが、結果として一般団信だけで十分だと実感しています。もしあの時にFPに相談していなければ、紹介されたものに加入していたと思います。FPと話すことで、将来の生活や返済計画も踏まえた上で安心できる判断ができました。

<専門家からのアドバイス>

一般団信のみにすると、手続きをシンプルにできローンにおける家計への負担を最小限に抑えられます。浮いた資金を貯蓄や投資に回して将来に備えるのも賢い方法です。

ただし、自分にとって必要な保障を見落とすリスクもあります。本当に一般団信の保障だけで良いのかは、住宅ローンの契約前にFPに相談して決めましょう。ローンに詳しく、相談者の状況に応じて、どんな保障があると安心して返済していけるかアドバイスしてくれます。

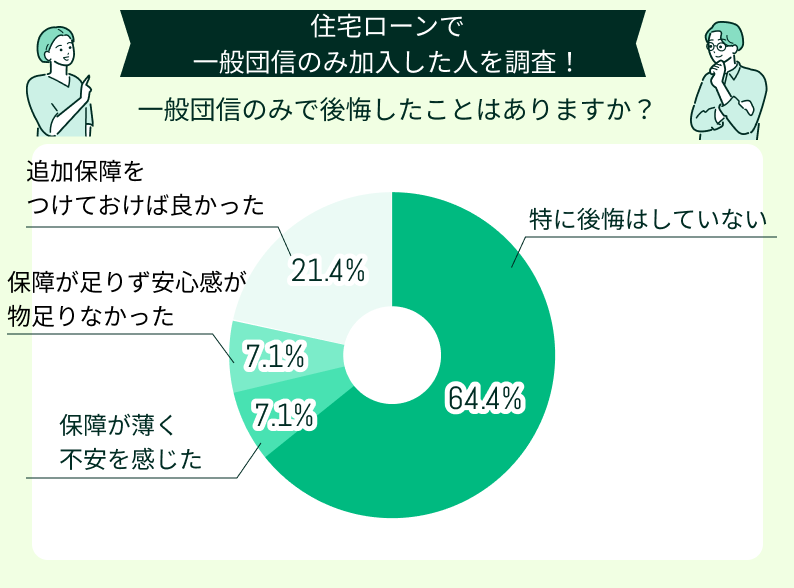

一般団信のみで後悔したことはありますか?

一般団信のみで後悔した点としては、保障が薄くて不安、保障が足りない、追加保障をつけておけば良かったという回答がありました。死亡と高度障害のみという最低限の保証のみとなるのが一般団信です。保障が十分でないと感じる人も一定数いることが明らかとなりました。

一方、後悔はしていないという回答もアンケートの中で半数以上となり、大多数を占めています。この結果から、最低限の保障だけでも満足している層が多いことが分かります。

<ワンポイントアドバイス>

最低限の保障のみであるため、他に自分にはどの保障が必要か確認しておきましょう。病気や怪我、退職などのリスクがあります。そのリスクに備えるときは、就業不能保険や医療保険など、不足分を補える商品を検討すると、リスク分散につながります。

金融機関の担当者に勧められるままではなく、なぜ一般団信だけで良いのかを自分なりに整理しておくことで、後悔を防げます。

住宅ローンで一般団信のみを選ぶメリット・デメリット

一般団信は住宅ローンを組むときの基本となる保障ですが、内容は最低限に限られます。主に死亡と高度障害の場合のみ団信で対応します。メリットとデメリットを比較することで、自分は一般団信だけで十分なのかを判断できます。

ここでは、一般団信のみを選ぶときのメリットとデメリットを説明します。

一般団信のみのメリット

一般団信には、主に以下のようなメリットがあります。

- 死亡時と高度障害時にローンの支払いが免除される

- 保険料が金利に含まれるので別途保険料を支払う必要がない

- 健康に不安があっても加入できる場合が多い

さらに、最低限の保障だけでも付帯すれば安心という、精神的な支えになるのも特徴です。

<ワンポイントアドバイス>

一般団信を付帯しても自動的付与となる場合は、住宅ローンの金利が上がることはありません。追加の保険料が不要であるため、返済額が変わらず、家計の負担リスクを回避できます。

また、死亡時と高度障害でローンの支払免除となり、保障内容がわかりやすいです。家計に余裕がないときは、最低限の保障を用意するという意味で一般団信だけでも検討しましょう。

一般団信のみのデメリット

一般団信のみにするデメリットは以下のとおりです。

- がん・脳卒中・心筋梗塞などには対応していない

- 病気や怪我で働けなくなっても返済は続く

- 最低限の保障であるため扶養家族がいると家計破綻リスクが高い

- 後から特約はつけられない

一般団信は死亡と高度障害の場合のみ保障されるため、病気や怪我による収入減少のリスクには対応していません。家族がいる人にとっては、保障内容に不安が残る場合があります。家族を養う人は、最低限の保障以外をカバーする方法を考えましょう。

<ワンポイントアドバイス>

デメリットを知らずに、とりあえず一般団信だけにしておこうと考えるとリスクが高いです。足りない保障について理解しているかどうかが重要です。

長期の入院や就業不能リスクでの収入減少をカバーしたいときは、特約付き団信や就業不能保険を検討してみましょう。

ただし、それぞれの保険は保障範囲が異なります。どのような保険が自分に必要かは、保険に詳しいFPに相談して決めるのがおすすめです。相談すると、無駄な保険に入る心配はなく、自分に最適な保険を選べます。

一般団信のみの保障不足を補う3つの方法

一般団信は、死亡時と高度障害になったときにローンの返済が免除される、最低限の保障の保険です。家族を守るには、追加で備えが必要となるケースが多いでしょう。

不足分を補うための代表的な方法は、以下の3つです。

- 医療保険で大病リスクに備える

- 就業不能保険を活用する

- 生活防衛資金を厚めに準備する

病気・就業不能・収入減少と、死亡や高度障害以外のリスクをどのようにカバーするかがポイントです。

医療保険で大病リスクに備える

がん・脳卒中・心筋梗塞といった大病に備えるには、医療保険の加入が有効です。特に診断給付金型の保障のある保険がおすすめです。がんや三大疾病にかかったとき、診断された段階で一時金(100~300万円程度)が支払われる保険であれば、心強い備えとなります。

数百万円の一時金を受け取れれば、まとまった資金として治療費だけでなく当面の生活費や住宅ローン返済にも充てられる可能性があります。特に働き盛りの世代では、大病によって収入が減少する一方で治療費負担も発生するため、医療保険は有効な保障といえるでしょう。

<ワンポイントアドバイス>

高額療養費制度を利用すれば、治療費の自己負担は一定額まで抑えられます。ただし、ベット代や先進医療の治療費は制度ではカバーできません。そのため、一時金としてまとまったお金が受け取れるタイプの医療保険を選びましょう。

また、長期治療の費用も保障されるか保険の内容を確認しましょう。通院給付や先進医療特約が付いていると心強いです。保険の加入期間は、ローン完済までの保障だと定期型、完済後も続けたい場合は終身型を選ぶと良いでしょう。

就業不能保険を活用する

死亡や高度障害になるよりも、実際に働けなくなり収入が途絶える可能性のほうが高いです。疾病団信や就業不能保障特約のついている団信以外だと、途絶えた収入をカバーするのが難しい場合があります。

途絶えた収入分を保険でカバーするときは、就業不能保険や収入保障保険の加入が有効です。病気や怪我で入院して治療している場合や、これらの保険では、病気や怪我で入院治療している場合や、自宅療養している場合に給付を受けられるケースがあります。

ただし、会社員であれば健康保険の傷病手当金が支給されるかを確認しておきましょう。傷病手当金があれば、給与の約3分の2にあたる金額が最長1年6か月間※支給されます。そのため、状況によっては就業不能保険に加入せずとも生活を維持できる可能性があります。

<ワンポイントアドバイス>

就業不能保険に加入する際は、保障を受けられる条件を必ず確認しましょう。具体的には、以下の点を事前に把握しておくことが大切です。

- 「就労不能」と認定される病気や怪我の範囲

- 保険金が支払われるまでの待機期間

- 保険金の受け取り方(毎月・一括・選択可能か)

生活防衛資金を厚めに準備する

収入が途絶えたときは保険でカバーできますが、自分で蓄えを用意できるなら、生活防衛資金を多めに準備しておくと安心です。十分な資金を確保しておけば、一般団信だけでも安心感が得られ、収入減少や医療費の発生にも対応できます。

生活防衛資金は、保険に加入できない場合や保障コストを抑えたい場合に有効です。医療保険や就業不能保険でカバーできない病気による短期休職や、短期休職などにも備える役割を果たします。

<専門家からのアドバイス>

生活防衛資金は、現金やすぐに換金できる資産で確保しておきましょう。株や債券だと、証券会社から引き出すのに日数がかかる場合があり、現金が必要なときに手元にお金を確保できません。

生活防衛資金の金額は、1ヶ月の生活費の半年〜1年分を用意しておくのが一般的です。ただし、各家庭の状況によって必要な金額は変わります。ライフプランを踏まえていくら必要か考えましょう。必要な金額を把握しにくいときは、FPに相談してください。収入や勤務状況に応じて、いくらが目安かアドバイスしてくれます。

一般団信のみで不安な人はマネーキャリアの住宅ローン相談を活用しよう

住宅ローンでの保障は「一般団信だけで十分なのか」と悩む人は多いでしょう。必要な保障の範囲は家族構成や資産状況によって大きく変わります。たとえば、子育て中の家庭と独身世帯では必要な保障額は異なります。

不足した保障は医療保険や就業不能保険、生活防衛資金などでカバーすることが可能です。しかし、将来のリスクをどこまで想定し、どの程度備えれば良いのかを自分だけで判断するのは簡単ではありません。

どこまで保障が必要かは、FPに相談するのがおすすめです。FPは「どの程度の保障が必要か」「どの方法が最適か」を客観的に分析し、ライフプランに合った答えを導き出してくれます。

<ワンポイントアドバイス>

FPの相談窓口の中でも、マネーキャリアがおすすめです。すでに100,000件以上の相談実績があり、利用者の相談満足度は98.6%です。住宅ローンや団信に精通したFPが多数在籍しています。保険や貯蓄も含めて家計全体を見渡しながら最適なプランを提案可能です。

ローンの返済で必要な保障を組み合わせ、将来の不安を軽減できます。安心してローンを組むために、マネーキャリアで相談してみましょう。

【まとめ】一般団信のみで住宅ローンを組むなら保障のバランスが重要

一般団信は死亡時や高度障害になったときに、住宅ローンの返済が免除される最低限の保障が付帯しています。しかし、病気や就業不能などでは保障されず、家族構成や資産状況では保障が不足している場合もあります。

病気や就業不能などでの保障も受けられるようにするには、医療保険・就業不能保険に加入するか、生活防衛資金を用意しましょう。

家庭の状況に応じて、一般団信だけで十分かどうかは変わります。一般団信以外の保障も必要なのか判断するには、FPで相談して客観的に考えるようにしましょう。