監修者ファイナンシャルプランナー

この記事の目次

- 30歳で8,000万円の住宅ローンは組める?

- 必要な世帯年収の目安は1,100万円〜1,600万円以上

- 頭金の有無による月々返済額の推移をシミュレーション

- 無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

- 【実際どうだった?】30歳で8,000万円の住宅ローンを契約した人の体験談

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

- 30歳・住宅ローン8,000万円の月々の返済額をシミュレーション

- 借入期間40年の場合

- 借入期間35年の場合

- 借入期間30年の場合

- 30歳で8,000万円の住宅ローンを組む際の注意点

- 借りられる額ではなく「返せる額」を基準にする

- ペアローン・連帯債務の場合はリスクも正しく把握する

- 子どもの教育費とローンの返済が両立できるかを確認する

- 【まとめ】30歳・住宅ローン8,000万円の資金計画はFPに相談しよう

30歳で8,000万円の住宅ローンは組める?

結論から言えば、30歳で8,000万円の住宅ローンを組むことは不可能ではありません。ただし、借入額が大きいため、金融機関の審査に通るだけでなく、長期にわたり安定した返済を続けられるかが重要です。

世帯年収の水準や頭金の準備状況によって、月々の返済額や家計への影響は大きく変わります。ライフイベントの多い30代では、安易に契約を進めてしまうと、生活費を圧迫し、家計のバランスを崩す可能性があるため注意が必要です。

必要な世帯年収の目安は1,100万円〜1,600万円以上

8,000万円という住宅ローンを30歳で組むには、世帯年収が一定以上なければ金融機関の審査を通過することは難しくなります。

銀行が融資可否を判断する際には返済負担率が基準となり、一般的に30〜35%以内であれば審査に通る可能性があるとされています。この基準で試算すると、必要な世帯年収はおおよそ1,100万円が目安です。

| 区分 | 返済負担率 | 必要な世帯年収 |

|---|---|---|

| 審査に通るための 必要年収 | 30〜35% | 約1,100万円〜 |

| 無理なく返せる 理想の年収 | 20〜25% | 約1,600万円〜 |

ただし「審査に通ること」と「無理なく返済できること」は別問題です。長期にわたって安定して返済を続けるには、家計を圧迫しすぎない水準に抑える必要があります。理想とされる返済負担率20〜25%※を基準にすると、ゆとりを持って返済するためには1,600万円程度の世帯年収が望ましいといえるでしょう。

返済負担率とは、年収に占める年間ローン返済額の割合を示すものです。

この数値が低いほど家計に余裕が生まれ、教育費や万が一の支出にも備えやすくなります。金融機関によっては30〜35%まで融資可能とするところもありますが、収入減や金利上昇リスクを考えると、ゆとりのある設定が大切です。

【現役FPのコメント】

ローンを組む際に注意したいのが、金利の動向や返済期間の設定によって総返済額が変動することです。

たとえば固定金利を選ぶか変動金利を選ぶか、あるいは30年返済か35年返済かによってもシミュレーション結果は異なります。さらに、教育費や老後資金といったライフイベントにかかる費用も考慮しなければ、途中で返済が苦しくなるリスクもあります。

住宅ローンを検討する際は「審査を通るかどうか」だけでなく「将来にわたり持続可能かどうか」を重視することが大切です。

頭金の有無による月々返済額の推移をシミュレーション

30歳で8,000万円の住宅ローンを組む場合、頭金の有無によって毎月の返済額や総支払額は大きく変わります。ここではフラット35※を想定して、次の条件で試算しました。

- 借入金額:8,000万円

- 借入期間:35年

- 返済方式:元利均等返済(ボーナス・繰上げ払いなし)

以下の表は試算結果です。

| 項目 | 頭金なし | 頭金1割 | 頭金2割 | 頭金3割 |

|---|---|---|---|---|

| 物件価格 | 80,000,000円 | 80,000,000円 | 80,000,000円 | 80,000,000円 |

| 頭金 | 0円 | 8,000,000円 | 16,000,000円 | 24,000,000円 |

| 借入額 | 80,000,000円 | 72,000,000円 | 64,000,000円 | 56,000,000円 |

| 金利(目安) | 2.00% | 1.89% | 1.89% | 1.89% |

| 毎月返済額 | 265,011円 | 234,465円 | 208,414円 | 182,362円 |

| 年間返済額 | 3,180,132円 | 2,813,580円 | 2,500,968円 | 2,188,344円 |

| 総返済額 | 111,304,620円 | 98,475,300円 | 87,533,880円 | 76,592,040円 |

このシミュレーションから分かるように、頭金を用意するほど借入額が減り、月々の返済負担と総支払額の差が顕著です。頭金なしの場合、利息分は約3,130万円で総返済額の約28%を占めます。金利2.00%であっても、長期の借入では利息の影響が大きいことがうかがえます。

【現役FPのコメント】

この表から分かるように、頭金を多く準備するほど、借入額が減り、毎月の返済額が軽減されることが一目瞭然です。

たとえば頭金なしに比べて、1割準備するだけで月々約31,000円、2割では約57,000円、3割では約83,000円も減少します。その結果、35年間の総返済額では最大で約3,470万円にものぼる差が生まれます。

利息負担をできる限り抑え、家計に余裕を持たせるためには、可能な範囲で頭金を用意することが効果的です。もし頭金の準備が難しい場合は、将来の繰り上げ返済も視野に入れ、返済期間の短縮や利息軽減を積極的に検討しましょう。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

住宅ローンは金額が大きいため、返済計画を誤ると長期にわたり家計に重い負担を与えてしまいます。特に、金利上昇リスクや教育費との両立といった不確定要素を考慮すると、自分だけで判断するのは不安に感じる方もいます。

そんなときに頼れる存在が、FPによる無料相談です。専門家の知識を借りると、家計全体を見据えた現実的な返済計画を立てられます。

中でも、マネーキャリアは相談実績が10万件以上、利用者満足度が約98.6%と高い評価を得ており、多くの方に利用されています。

その理由の1つが、相談前にFPのプロフィールを確認できる点です。経歴や得意分野をチェックできるため、自分のライフスタイルに合った担当者に出会いやすい仕組みとなっています。

【現役FPのコメント】

さらにマネーキャリアは1度担当が決まれば、相談ごとに人が変わる心配がありません。長期にわたるローン返済を見据えるうえで、同じ担当者が継続的にサポートしてくれる安心感は大きなメリットです。

将来の生活設計を見据えるなら、早い段階でプロと一緒に計画を立てましょう。マネーキャリアを活用すれば、安心して長期の返済に臨める環境を整えられます。

【実際どうだった?】30歳で8,000万円の住宅ローンを契約した人の体験談

住宅ローンを大きな額で契約する際、シミュレーションだけでは見えてこない現実があります。特に30歳という若さで8,000万円を借り入れるケースでは、返済額や生活とのバランスに不安を抱える方も少なくありません。

ここでは、契約者がどのような条件でローンを組み、頭金をどの程度準備したのか、また返済が始まってから直面した想定外の出来事や苦労について紹介していきます。利用者の加入理由や費用への印象、そして加入後の満足度を知ることで、自分自身の判断に役立つでしょう。

※2025年09月01日~2025年09月04日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

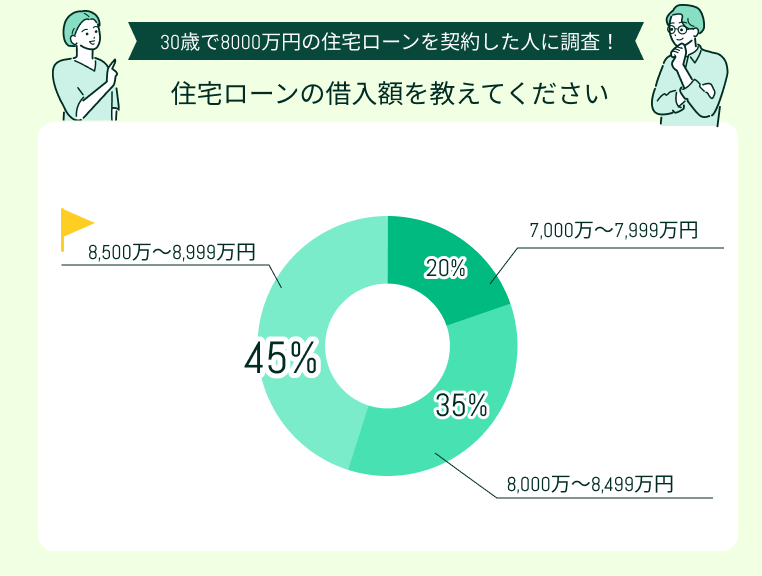

住宅ローンの借入額と返済期間を教えてください

アンケート回答者に、借入金額について伺ったところ「7,000万~7,999万円」が20%で「8,000万~8,499万円」が35%、そして「8,500万~8,999万円」が45%という結果となりました。多かったのは8,500万円台の借入で、全体の約半数を占めており、高額なローンを選択している人が多い傾向にあります。

都市部では物件価格が高いため、借入額が8,000万円を超えるケースもあります。しかし、借入額が大きいと返済総額も増えるため、計画的な契約が重要です。

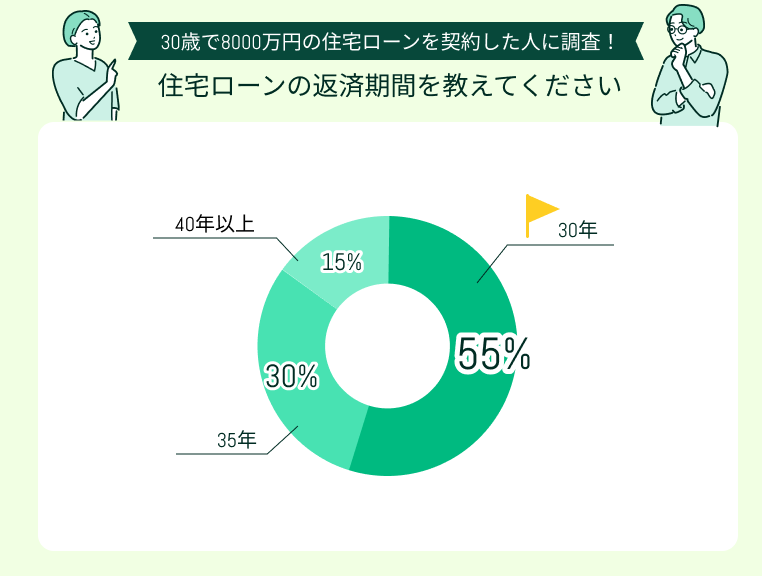

返済期間について伺ったところ、多かったのは「30年」で全体の55%を占めていました。次いで「35年」が30%で「40年以上」と答えた人は15%にとどまっています。

30歳で8,000万円という高額な住宅ローンを組む場合、やはり完済時年齢を意識し、65歳前後までに支払いを終えることを念頭に置く人が多いと考えられます。そのため、多くの方が30年返済を選び、無理のない範囲で定年までの返済完了を目指しているといえるでしょう。

【現役FPのコメント】

35年や40年以上の長期返済を選ぶ人も一定数いました。これは毎月の負担を減らすための選択とみられますが、その分将来の繰上げ返済や金利変動のリスクにどう備えるかが重要になります。そのため、慎重な資金計画が求められます。

全体を通じて感じられるのは、多くの人が「返済可能かどうか」を基準に考えている点です。借入額の大きさに目を奪われるのではなく、生活とのバランスをとる姿勢が表れている結果といえるでしょう。

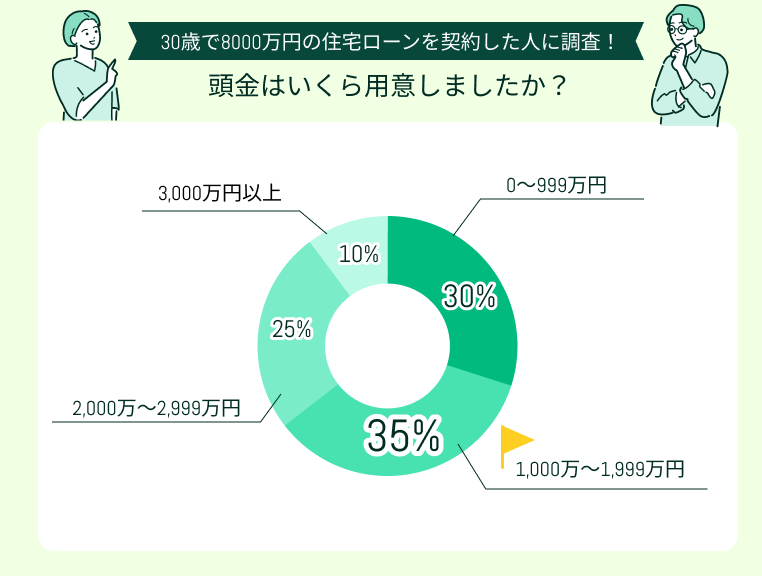

頭金はいくら用意しましたか?

【現役FPのコメント】

頭金をある程度用意することで、借入額を抑えられるだけでなく、金利条件が優遇される可能性もあります。そのため、返済総額を軽減するうえで有効な手段といえるでしょう。

また、2,000万円以上を準備できた人は全体の35%に達しており、計画的に資産形成を行ってきた様子もうかがえます。頭金の多寡は返済額や生活設計に直結するため、自身の貯蓄状況や将来の支出見込みに応じて慎重に検討する必要があるでしょう。

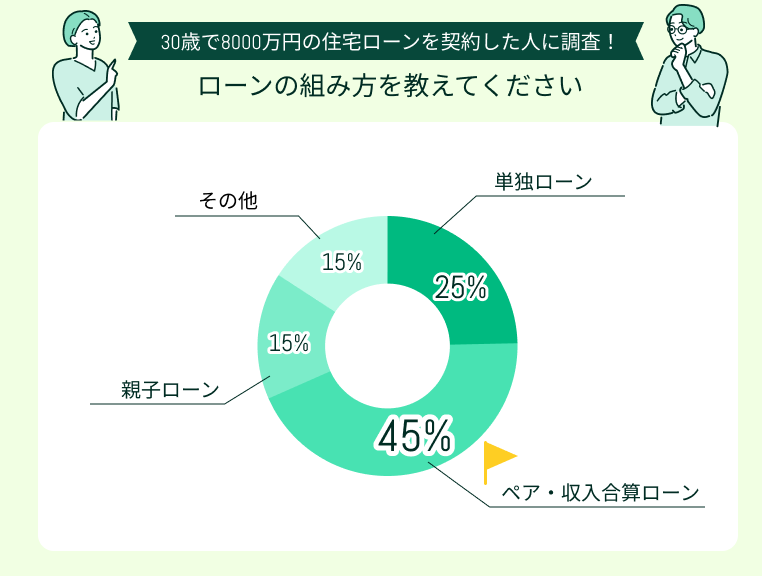

ローンの組み方を教えてください

アンケート回答者にローンの組み方について伺ったところ、最も多かったのは「ペア・収入合算ローン」で全体の45%を占めました。続いて「単独ローン」が25%で「親子ローン」が15%、その次が「その他」で15%という結果となりました。

30歳で8,000万円という大きな借入額に対し、多くの世帯が2人の収入を合算して審査に臨み、借入可能額を増やす実態がうかがえます。特に共働き世帯にとって、ペアローンはローンのハードルを下げる有効な選択肢となっています。

【現役FPのコメント】

単独ローンを選ぶ人が25%にのぼるのは、返済や債務管理を1人に絞りたい意向があると考えられます。また、収入が安定している場合には、単独で組むことで将来的なリスクを分散できる可能性もあります。

住宅ローンの組み方はそれぞれメリットとデメリットがあるため、慎重に比較検討し、長期的に安心できる返済方法を選ぶことが重要だといえるでしょう。

実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

住宅ローン返済開始後、多くの人が想定外の出費や金銭的プレッシャーに直面しています。

特に、固定資産税や火災保険料といったランニングコストが家計を圧迫しているという声が多く聞かれました。庭の手入れなど、家の維持管理にかかる費用も見過ごせない出費です。

また、金利変動への懸念も課題です。変動金利型を選んだ人からは、金利上昇による返済額の増加で、精神的な負担を感じたという意見が出ています。将来的な金利変動リスクに不安を抱える人も少なくありません。

ランニングコストが想定外に多かった

実際に返済を始めてみて1番予想外だったのは、固定資産税や火災保険料といった毎年発生する費用が想像以上に大きかったことです。さらに、庭の手入れを依頼する費用など、家の維持管理にかかるランニングコストが想定を上回り、家計を圧迫しています。

金利上昇のプレッシャーが不安

返済を開始してから、金利が上昇したことが1番大変でした。変動金利を選択していたため、市場の動向には注意していましたが、いざ金利が上がると毎月の返済額に直接影響が出るため、家計へのプレッシャーは想像以上です。

ライフプラン変更による返済計画の狂い

共働きを前提として住宅ローンを組んだのですが、妻の育児休業取得で一時的に収入が減少したことで、返済計画が大きく崩れてしまいました。

毎月の返済と精神的プレッシャー

想像以上に返済額が大きく、家計管理がシビアになりました。返済に慣れるまでは精神的なプレッシャーも感じ、大きな買い物をする際には非常に慎重になるようになりました。

ボーナス払いの負担と後悔

返済を開始して数ヶ月ですが、ボーナス払いの引き落とし額が予想以上に大きく、そのインパクトに驚いています。やはり借入額をもう少し抑えて、物件の価格を下げておけばよかったと少し後悔の念もあります。

【現役FPのコメント】

他にも、ボーナス払いの負担を挙げる人が多く見られました。計画を立てたものの、金額の大きさに驚き、借入額を抑えればよかったと後悔する声もありました。妻の育児休業による収入減で、計画が崩れるケースも見受けられます。

アンケート結果から、返済生活が始まると、想像以上の負担に家計管理がシビアになったと感じる人が多いことが分かりました。精神的なプレッシャーから大きな買い物に慎重になったり、繰り上げ返済をしたい気持ちと日々の生活費のバランスを取るのが難しい現実もあります。

30歳・住宅ローン8,000万円の月々の返済額をシミュレーション

住宅ローンを組む際、返済年数をどう設定するかは大きな分岐点となります。

一般的には定年を迎える65歳までに返済を終えることが1つの目安とされており、それを超えると退職後の生活資金とローン返済が重なり、家計に深刻な影響を及ぼすリスクがあります。そのため、毎月の負担額を抑えつつも、無理のない範囲で早期完済を目指すバランス感覚が重要です。

こちらでは返済期間の違いによって月々の支払額がどのように変化するのかを比較し、適切な借入期間を考えるためのヒントを解説していきます。

シミュレーションの条件は以下の通りです。

- 金利(固定):40年=1.99%、35年/30年=1.89%

- 返済方式:元利均等返済(頭金・ボーナス払い・繰上げ返済なし)

借入期間40年の場合

借入期間40年でシミュレーションした結果は以下の通りです。

| 項目 | 金額 |

|---|---|

| 借入金額 | 8,000万円 |

| 借入期間 | 40年 |

| 毎月返済額 | 241,839円 |

| 年間返済額 | 2,902,068円 |

| 総返済額 | 116,082,720円 |

40年返済を選ぶと、毎月の返済額は約24.2万円となります。30歳で契約した場合、完済時の年齢は70歳となり、定年後も返済が続く点には注意が必要です。

長期ローンの利点は月々の負担を軽減できることですが、その分総返済額は大幅に膨らみ、借入額8,000万円に対して利息だけで約3,600万円もの支払いが発生します。

さらに40年ローンは35年や30年ローンと比べて金利が高く設定される傾向がある※ため、結果的に支払総額の差はさらに拡大しやすい点も無視できません。

【現役FPのコメント】

毎月の負担感を優先して40年返済を選んでも、繰上げ返済を一切しない場合は老後まで重荷を背負うことになります。そのため、頭金をできるだけ準備したり、将来の収入増や資産形成に応じて繰上げ返済を計画的に実行することが現実的です。

生活資金と並行して返済を続けられるかどうかを十分に検討し、老後資金を圧迫しない資金計画を立てることが不可欠といえるでしょう。

※参照:金利情報|フラット35

借入期間35年の場合

借入期間35年でシミュレーションした結果は以下の通りです。

| 項目 | 金額 |

|---|---|

| 借入金額 | 8,000万円 |

| 借入期間 | 35年 |

| 毎月返済額 | 260,516円 |

| 年間返済額 | 3,126,192円 |

| 総返済額 | 109,416,720円 |

35年返済を選んだ場合、月々の返済額は約26万円となり、40年返済よりも1万円以上高くなります。一見すると負担は重く感じられますが、総返済額は40年ローンよりも約667万円少なく済むため、長期的な視点では大きなメリットがあります。

30歳で契約した場合、完済は65歳となり、定年を迎えるタイミングと重なります。そのため、老後に返済を持ち越さずに済む点は、40年ローンに比べて安心感が大きいでしょう。

【現役FPのコメント】

35年返済だと、毎月の支払いが26万円前後となるため、世帯収入や生活費とのバランスを事前に十分検討する必要があります。頭金を用意して借入額を減らすか、余裕がある時期に繰上げ返済を行うことで、負担をさらに軽減できます。

総支払額の観点でも35年返済は妥当な選択肢であり、返済計画に現実味を持たせたい人に向いているといえるでしょう。

借入期間30年の場合

借入期間30年でシミュレーションした結果は以下の通りです。

| 項目 | 金額 |

|---|---|

| 借入金額 | 8,000万円 |

| 借入期間 | 30年 |

| 毎月返済額 | 291,314円 |

| 年間返済額 | 3,495,768円 |

| 総返済額 | 104,873,040円 |

30年返済を選んだ場合、毎月の支払額は約29.1万円となり、35年返済より約3万円、40年返済と比べると約5万円高くなります。ただし、総返済額は35年よりも約670万円、40年よりも約1,120万円少なく済むのは大きな利点です。

30歳で契約した場合は完済年齢が60歳となり、定年前にローンを完済できるのも魅力の一つでしょう。

【現役FPのコメント】

月々の負担が約30万円近くになるため、世帯収入や生活費との兼ね合いが大きな課題となります。特に教育費や老後資金の準備と並行して支払っていけるかどうかを慎重に見極める必要があります。

頭金を多めに入れて借入額を減らしたり、ボーナスや臨時収入を活用して、繰上げ返済を計画的に進めることが現実的な対策となるでしょう。

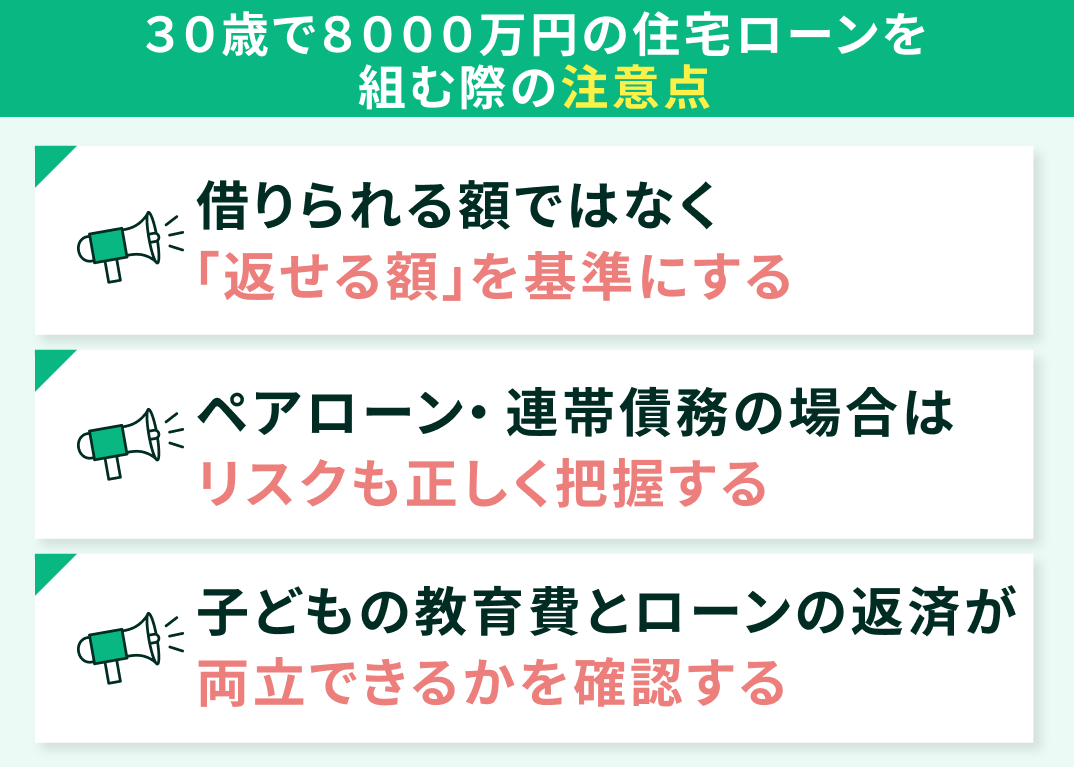

30歳で8,000万円の住宅ローンを組む際の注意点

30代で高額な住宅ローンを組む際は、長期的な返済が生活にどう影響するか冷静な判断が求められます。

金融機関の借入可能額はあくまで目安であり、現実的に支払い続けられるかが大切です。夫婦でローンを組む場合、片方の収入減リスクも考慮すべきでしょう。住宅購入と同時期に始まる子育てや教育資金とのバランスも、家計破綻を避けるために重要です。

こちらでは、無理なく返済を続けるために意識しておきたい3つの注意点について解説していきます。

- 借りられる額ではなく「返せる額」を基準にする

- ペアローン・連帯債務の場合はリスクも正しく把握する

- 子どもの教育費とローンの返済が両立できるかを確認する

借りられる額ではなく「返せる額」を基準にする

住宅ローンを検討する際、金融機関が提示する「借入可能額」に目を向けがちですが、実際に重要なのは「無理なく返済を続けられるかどうか」です。

一般的に、年間の返済額は年収の25%以内に収めるのが理想的なライン※とされており、この範囲を超えると生活費や将来の貯蓄に支障をきたすリスクが高まります。特に8,000万円といった高額ローンでは返済期間が30年から40年に及ぶケースが多いため、返済比率を適切に管理することが欠かせません。

【現役FPのコメント】

住宅を所有する以上、ローンの返済だけではなく維持費も発生し、固定資産税や修繕費、マンションであれば管理費や修繕積立金といった支出が継続的にかかります。これらを加味しないまま返済計画を立てると、家計に予想外の圧迫を与えかねません。

そのため、ローン返済額だけで判断するのではなく、総合的な生活コストを見据えた試算を行うことが不可欠です。

他にも、返済が長期に及ぶほど収支変動リスクにさらされる期間も延びる点にも注意が必要です。

昇給や転職、病気による収入減といった予測困難な出来事は、数十年のスパンで見れば避けられません。加えて、変動金利を選んだ場合には金利上昇リスクも長期間にわたり伴うため、当初の返済計画よりも負担が増す可能性があります。

こうした不確実性を踏まえると、余裕を持った返済額に設定しておくことが将来の安心につながるでしょう。

ペアローン・連帯債務の場合はリスクも正しく把握する

昨今は共働き世帯の増加に伴い、ペアローンや連帯債務を利用して住宅ローンを組む家庭が増えています。夫婦それぞれの収入を合算して大きな借入を実現できる一方で、仕組みを正しく理解していないと後から大きな負担につながる可能性があります。

特に高額ローンを検討する場合は、次のようなリスクを踏まえておくことが重要です。

- どちらかが病気や失業で返済不能になっても、もう一方に全額返済の義務が残る

- 離婚時にローン残高の分担や家の扱いをめぐってトラブルに発展しやすい

- 収入合算で返済額を決めると、将来的な収入減に対応できなくなる

- 団信をそれぞれ契約した場合、死亡や高度障害時に残債がなくなるとは限らない

【現役FPのコメント】

これらのリスクを避けるための対策として、ライフイベントごとに返済計画を見直し、繰上げ返済や貯蓄の積み立てを行うことで、万が一の状況に備えられます。また、夫婦のどちらか一方の死亡時に残債がゼロになる連帯債務専用の団信(クロスサポートなど)※を利用するのも有効な手段です。

事前にデメリットを把握し、適切な補完策を準備することで、将来の家計や家族関係に余計な不安を抱えずに済むでしょう。

子どもの教育費とローンの返済が両立できるかを確認する

住宅ローンを検討する際に見落とされがちなのが、子どもの教育費とのバランスです。

子ども1人あたりの教育費は、幼稚園から大学卒業まですべて公立の場合は平均で約845万円※1※2、一方ですべて私立の場合は平均で約2,450万円※1※3となっています。特に教育費のピークである大学進学期は、授業料だけでなく仕送りも重なり、家計の大きな負担となるでしょう。

仮に30歳で住宅ローン8,000万円を35年ローンで組み、同時に0歳と2歳の子どもがいて、それぞれ公立高校から私立大学に進学した場合、以下のようになります。

| 親の年齢 | 第1子 | 第1子教育費月額 | 第2子 | 第2子教育費月額 | 教育費合計 | 住宅ローン残期間 | 住宅ローン月額 | 月間負担予想 |

|---|---|---|---|---|---|---|---|---|

| 46歳 | 私立大学1年 | 約11.4万円 | 公立高校2年 | 約5万円 | 約16.4万円 | 19年 | 約26万円 | 約42万円 |

| 47歳 | 私立大学2年 | 約9.4万円 | 公立高校3年 | 約5万円 | 約14.4万円 | 18年 | 約26万円 | 約40万円 |

| 48歳 | 私立大学3年 | 約9.4万円 | 私立大学1年 | 約11.4万円 | 約20.8万円 | 17年 | 約26万円 | 約47万円 |

| 49歳 | 私立大学4年 | 約9.4万円 | 私立大学2年 | 約9.4万円 | 約18.8万円 | 16年 | 約26万円 | 約45万円 |

※下記の計算式より算出

このように、住宅ローン返済が15年以上残る46歳から49歳にかけて、ひと月あたり約14.4万から約20.8万円の教育費負担が重なるため注意が必要です。

・公立高校:年間59万7,752円(月額約5万円)

・私立大学1年次:入学料24万806円+授業料95万9,205円+施設設備費16万5,271円=136万5,281円(月額約11.4万円)

・私立大学2年次以降:授業料95万9,205円+施設設備費16万5,271円=112万4,476円(月額約9.4万円)

【現役FPのコメント】

シミュレーションの結果から、教育費が加わると家計への圧迫は避けられません。

この時期に備えるには、頭金を多めに準備したり、子どもの成長に合わせて早めに繰上げ返済を検討することをおすすめします。対策を講じることで、支出のピークが重なるリスクを軽減でき、家計の安定性を保ちながら、子どもの進学をサポートすることが可能です。

このように、ローンだけに意識を向けるのではなく、教育資金との両立を前提にしたシミュレーションを行うよう心がけましょう。

【まとめ】30歳・住宅ローン8,000万円の資金計画はFPに相談しよう

30歳で8,000万円の住宅ローンを組む際は、現実的な返済計画が課題となります。30年、35年、40年と借入期間を変えると、返済額や完済時の年齢が大きく変動するため、注意が必要です。

そして、金融機関が提示する「借りられる額」ではなく「返していける額」を基準に資金計画を立てることが重要です。教育費や老後資金など将来の支出も考慮し、無理のないローンを設定しなければ、生活に支障をきたす恐れがあります。

また、ペアローンや連帯債務を利用する場合、それぞれのリスクを十分に理解しておく必要があります。人生の大きな決断だからこそ、長期的な視点と慎重な計画を立てるようにしましょう。

【現役FPのコメント】

住宅ローンの不安や疑問を解消したいなら、専門家のサポートを受けるのがおすすめです。

なかでもマネーキャリアは相談件数が累計10万件を超え、利用者満足度も約98.6%という高い実績を誇っています。さらに、何度でも無料で相談できる点は大きな魅力です。プロに相談することで、自分では気づけなかったリスクや改善策が明確になり、安心してローンの検討を進められるでしょう。

住宅購入に迷ったときこそ、専門家の知恵を借りて、より確かな一歩を踏み出すことをおすすめします。